Federico Sturzenegger en el Congreso Económico Argentino (ExpoEFI)

Federico Sturzenegger, presidente del Banco Central, y Lucas Llach, vicepresidente del Banco Central, participaron del Congreso Económico Argentino (CEA 2018) que tuvo lugar en el marco de la 5° edición de ExpoEFI, los días 4 y 5 de abril, en el hotel Hilton Buenos Aires.

Esta fue la sexta edición del CEA, cita anual donde se reúne a los principales economistas y analistas del país, para analizar y debatir, a lo largo de sus dos jornadas, sobre el estado y las perspectivas de la economía Argentina.

Presentamos aquí el discurso de Federico Sturzenegger:

Muchas gracias por la invitación a este encuentro, es un placer abrir estas dos intensas jornadas de discusión acerca de la economía argentina y su sistema financiero y de pagos. En unos diez días estaremos presentando el Informe de Política Monetaria (IPOM) trimestral del BCRA, donde vamos a discutir en profundidad el devenir de la macro y las variables monetarias de la economía, pero me pareció que, dados los eventos de las últimas semanas, era oportuno poder compartir con ustedes brevemente cuál es la visión actual del Banco Central sobre la marcha del proceso de desinflación.

Quiero aprovechar también para traer a colación un par de comentarios sobre cómo viene nuestra agenda en materia desarrollo del sistema financiero y de modernización de los medios de pago, aunque seré muy breve al respecto, dado que en la jornada de mañana el vicepresidente del BCRA, Lucas Llach, estará profundizando sobre estas cuestiones.

Como ustedes saben, en 2016 comenzamos a recorrer un proceso de lucha contra la inflación, basado en un esquema novedoso para Argentina: metas de inflación con tipo de cambio flotante. Digo novedoso porque Argentina estaba acostumbrada a desinflar mediante atajos cortoplacistas, por ejemplo, mediante esquemas de tipo de cambio fijo, los cuales quizás tenían una efectividad de corto plazo, pero que a la larga derivaban, casi sin excepción, en crisis macroeconómicas de magnitud.

El sistema de metas de inflación es fácil de entender. Se fijan metas de inflación a cierto plazo, y el BCRA usa los instrumentos a su alcance en pos de lograr esa meta. Como el ancla del sistema es la propia meta, no hay que usar el tipo de cambio. El mismo puede flotar, generando así un colchón que protege la marcha de la economía, amortiguando los shocks externos o internos que puedan producirse. El mecanismo más común para implementar la política monetaria en los regímenes de metas de inflación es la determinación de la tasa de interés de referencia, que fija el Banco Central. En este esquema la autoridad monetaria suple toda la demanda de dinero de los agentes a la tasa elegida, y absorbe todos los excesos, endogeneizando la cantidad de dinero en el sistema. La tasa se regula a los fines de converger al objetivo de inflación trazado. Una tasa más alta se corresponde con una posición más restrictiva en lo monetario y empuja la desinflación.

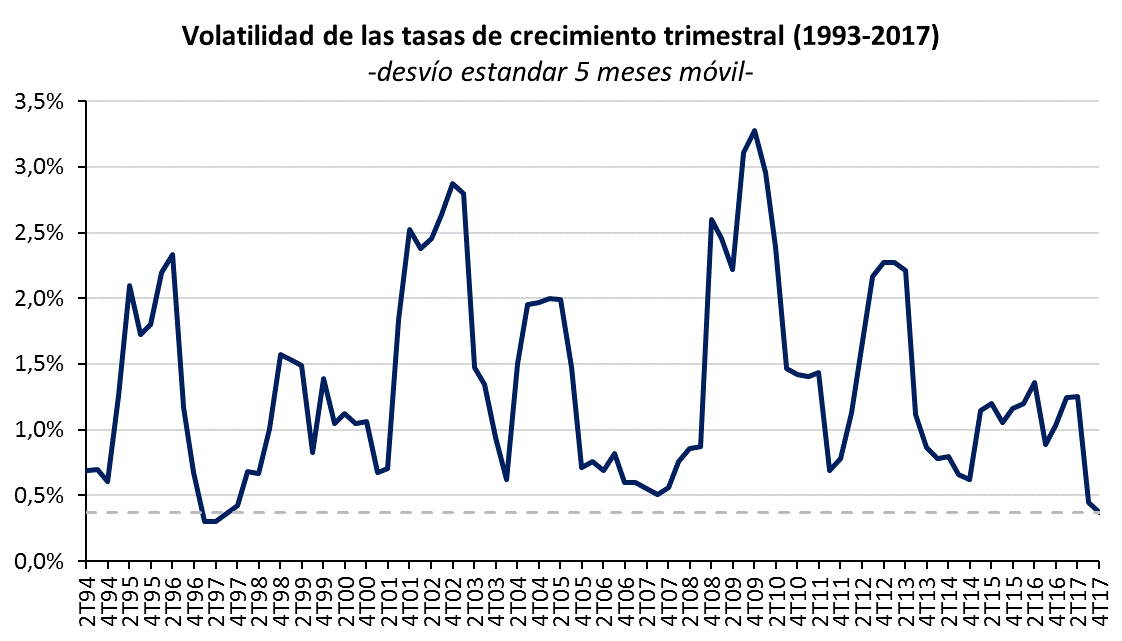

Repasemos el resultado de la aplicación de este esquema en Argentina. Una vez superadas las correcciones que hubo que hacer durante la primera parte de 2016, si analizamos la evolución de los precios desde junio de ese año hasta febrero de 2018 (último dato disponible) la inflación núcleo interanual bajó en todos los meses excepto en dos, y, partiendo de una cifra de 39,4%, se ubicó en febrero en un valor interanual de 21,6%. Este proceso de desinflación, a su vez, vino acompañado de una notoria recuperación de la economía, que no sólo lleva ya 7 trimestres de crecimiento, sino que creció 4% punta a punta el año pasado, con la inversión liderando el alza. Esta última creció 21% interanual en el cuarto trimestre, y representó un 22% del PBI. Asimismo, también se produjo una fuerte expansión del crédito, que aumentó un 21% en términos reales en 2017. Y la flotación cambiaria permitió que el crecimiento económico cercano al 1% trimestral que estamos viendo desde el cuarto trimestre de 2016 sea el ritmo de avance de la actividad menos volátil de los últimos 20 años.

En el transcurso de estos meses de 2018, el proceso de desinflación no ha sido tan lineal. Luego de lograr una inflación núcleo de aproximadamente 1,4% mensual en el último trimestre de 2017 (que equivale a 18,5% en valores anualizados), la baja de nuestra tasa de referencia en enero de este año de 28,75% a 27,25% entendemos generó incertidumbre sobre el futuro de la política monetaria, produciendo un movimiento hacia arriba de las expectativas. Cabe destacar que en los dos comunicados de diciembre de 2017 el Banco Central ya venía advirtiendo la visible caída en la inflación núcleo, lo cual anticipaba en cierta forma la probabilidad de una reducción de tasas en los meses subsiguientes. El cambio de metas dio aún más espacio para implementar estas bajas, pero, cuando las llevamos a la práctica, el mercado las interpretó de una manera diferente a la nuestra, y las leyó como el preludio de un relajamiento excesivo de la política monetaria. Esto condujo a una dinámica de depreciación del peso que marcaba una divergencia entre la interpretación del mercado acerca de la política monetaria prevista y la interpretación propia del BCRA. En ese contexto, frenamos la baja de tasas el 23 de enero, y decidimos luego intervenir en el mercado de cambios para interrumpir esa dinámica que, a nuestro juicio, surgía de una lectura errónea de la política monetaria esperada (más sobre este punto en un minuto).

A pesar de observar registros de inflación poco alentadores en el primer trimestre del año, el Banco Central considera que el nivel actual de tasas, en 27,25%, es el adecuado, por cuatro motivos principales: 1) La política monetaria ostenta un sesgo más contractivo que el observado durante la mayor parte del año pasado; 2) las negociaciones salariales están pactándose en línea con la meta del 15%; 3) la corrección de precios regulados se frenará fuertemente después de este mes; y 4) finalmente, el nivel actual del tipo de cambio real y la propia acción del BCRA nos conducen a no esperar, en los próximos meses, depreciaciones significativas del peso.

Además, deberíamos sumar dos motivos más a tener en cuenta para evaluar la política monetaria hacia adelante. En primer lugar, el rápido ritmo de aumento del crédito produjo una progresiva disminución en la abultada liquidez bancaria que existía a principios del año pasado. El colchón de pesos no canalizados a préstamos por parte de los bancos se redujo bastante, por lo que de a poco las tasas pasivas del sistema enfrentarán una mayor resistencia a la baja, al necesitar los bancos reaccionar de manera más decidida para captar liquidez de los ahorristas, en pos de continuar con el dinamismo del crédito que estamos viendo. Ya hay indicios de que esto está empezando a ocurrir: el spread de la tasa BADLAR1 contra la LEBAC más corta se ha reducido cerca de tres puntos porcentuales respecto de los valores que tuvo durante la mayor parte del año pasado y se ubica en torno a los 3 puntos porcentuales en total. Es probable que este spread siga disminuyendo en el futuro inmediato y mediato. Por lo tanto, a medida que se vaya profundizando la intermediación financiera, la transmisión de la tasa de política monetaria al resto de las tasas del sistema se irá fortaleciendo. Esto probablemente conducirá a que debamos exigirle menos sobrerreacción a la tasa de política para que comience a impactar sobre las demás tasas con igual potencia.

La segunda cuestión sobre la que quería enfocar la atención es que la presión inflacionaria que se origina por el financiamiento monetario al Tesoro está pronta a desaparecer por completo. Como ya saben, en línea con la convergencia fiscal gradual que sostuvo como premisa este gobierno, también se pautaron transferencias del BCRA al Tesoro decrecientes en forma gradual. En 2016 fueron de 160.000 millones de pesos, en 2017 de 150.000 millones de pesos, y en 2018 serán 140.000 millones de pesos, tal cual está consignado en la Ley de Presupuesto de este año. En diciembre, a su vez se anunció que en 2019, estas transferencias serían de tan sólo $70.000 millones de pesos, y que desde 2020 desaparecerá por completo el financiamiento al fisco con inflación. A partir de ese momento se le transferirá al Tesoro una cifra equivalente al crecimiento real de la demanda de dinero, lo que será llevado a la práctica mediante una regla de señoreaje basada en multiplicar el crecimiento económico por la base monetaria.

Quiero destacar a su vez que, dentro de los 140.000 y los 70.000 pautados para 2018 y 2019, una parte de esos montos también encuentra sustento en el crecimiento de la demanda real de dinero. Por lo tanto, la presión inflacionaria remanente es aún menor que lo que se deduciría de contemplar crudamente el impacto de esas cifras sobre la base monetaria. Me explico. La base monetaria cerró el 2017 en torno al billón de pesos. Los 140.000 pautados para este año representan aproximadamente un 14% de la misma. Pero si el crecimiento económico ronda el 3%, tal cual esperan una buena parte de los analistas, la presión inflacionaria de esos 140 sería en realidad de un 11%2. Haciendo ese mismo cálculo para 2019, resulta que las presiones inflacionarias acumuladas por la asistencia monetaria al fisco, para 2018 y 2019 en conjunto, sería de menos del 15%, y de cero de allí en más. Es decir, que lo que queda de inflación por financiar al fisco va rápidamente llegando a su fin.

Por lo tanto, actualmente estamos transitando el desafío que se presenta en este primer cuatrimestre, pero, una vez superado, todos los factores coinciden en anticipar que la inflación consolidará la tendencia a la baja que ya experimentó entre 2016 y 2017. Este contexto es lo que ha convencido a la autoridad monetaria a mantener la tasa, a la espera de señales de desinflación, sobre todo ahora, que, después de dos años, el aumento de precios regulados finalmente ha entrado en otra fase, mucho más alineada con el resto del nivel general de precios.

Sin embargo, retomando lo que ya mencioné antes, la visión que ha tenido el mercado en los últimos meses sobre la política monetaria no se condice con la visión que tenemos las propias autoridades del BCRA sobre el devenir futuro de la misma.

Como sabemos, el tipo de cambio resume las expectativas sobre la política monetaria futura. Una política monetaria más laxa, implicará más inflación y por ende un tipo de cambio más depreciado. La belleza del tipo de cambio flotante es que señala inmediatamente esa lectura por parte de la sociedad3 . En los primeros meses del año, nuestra baja de 150 p.b. fue leída como el preludio de una mayor flexibilidad futura en la política monetaria. Sin embargo, como decía, esta visión del mercado no coincide ni con lo que el BCRA ha hecho desde enero, ni con lo esperado por las propias autoridades de la entidad para el futuro4.

En ese contexto la intervención cambiaria de las últimas semanas cumple entonces varias funciones: consolida una ganancia cuasifiscal, quiebra las expectativas de depreciación e inflación, y permite a la autoridad monetaria señalar que su visión sobre la política monetaria futura difiere de la del mercado.

Una vez que estas expectativas se alineen con las del BCRA, las oportunidades de arbitraje para la autoridad monetaria (derivadas de la divergencia explicitada) se reducirán y el tipo de cambio volverá a flotar tal cual lo ha venido haciendo en estos últimos dos años. En definitiva, lo que ha hecho el Banco Central es compensar una depreciación nominal, impulsada a nuestro entender por la anticipación de un shock nominal que no encuentra correlato en la visión de la propia autoridad monetaria.

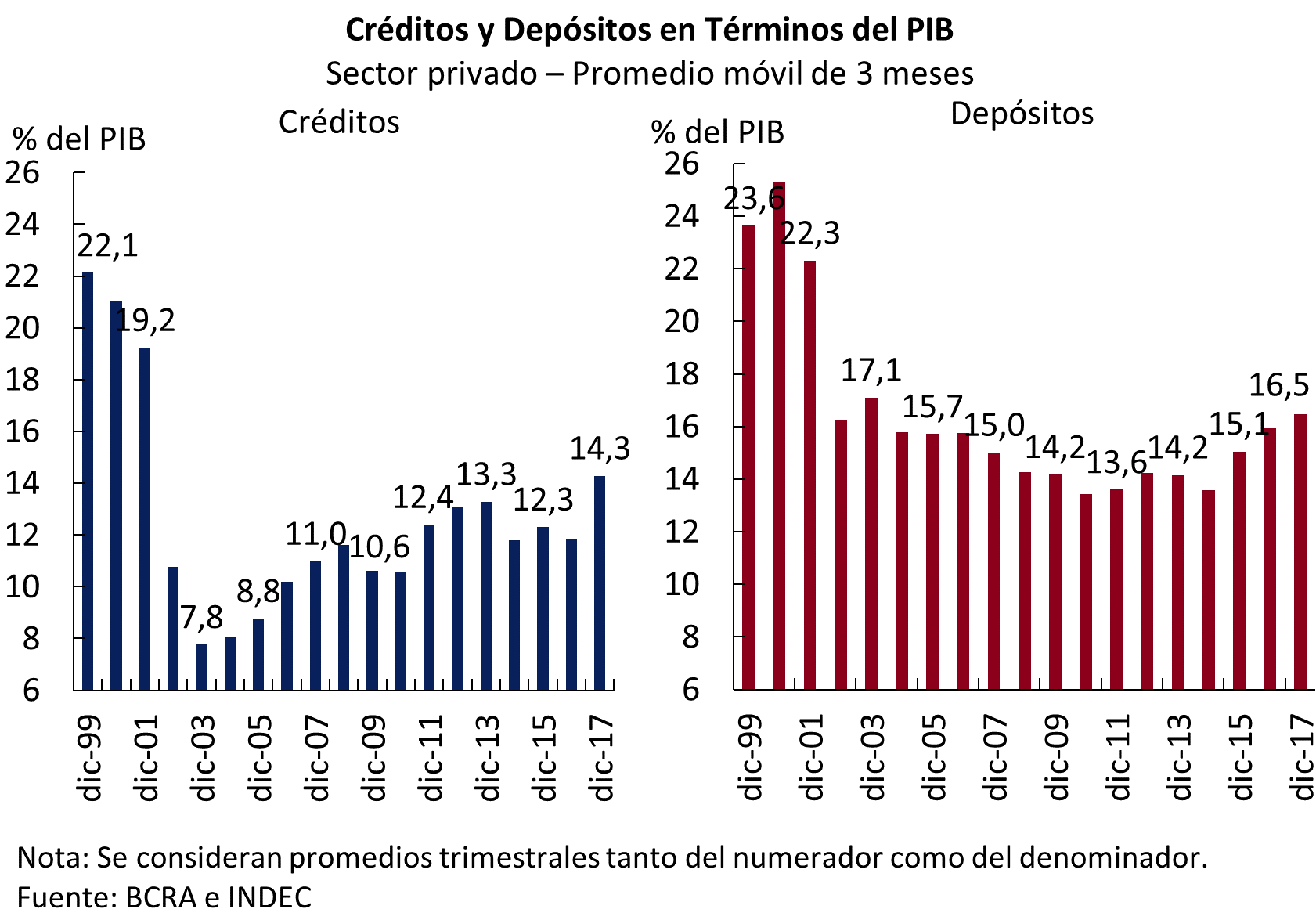

Quiero concluir este breve repaso de la visión del BCRA llevando a vuestra atención algunos datos adicionales. Como dije al principio, el crecimiento del crédito es la segunda de nuestras prioridades de gestión. El 2017 representó un avance en este aspecto. El crédito creció hasta alcanzar un 14,3% del PBI, el valor más alto de los últimos 16 años. Y no sólo eso, sino que el crecimiento de 21% real interanual durante 2017 (que les mencioné al principio de esta presentación) fue el aumento más elevado de los últimos diez años. Obviamente la revolución de los créditos UVA fue central para este crecimiento, generando acceso por el lado de la demanda, y, al eliminar el riesgo de tasa para el oferente, generó también un importante impulso a la oferta de crédito. Pero más allá de esta innovación, el crecimiento fue parejo y significativo en todas las líneas y todas las monedas.

El desempeño de los depósitos fue algo más moderado, pero también mostró resultados alentadores. Los depósitos del sector privado se ubicaron en 16,5% del PBI, el nivel más alto desde inicios de 2004. El desafío sigue siendo aumentarlos aún más. Y así como insistimos que los créditos UVA serían una revolucion por el lado de los créditos, estamos igualmente convencidos que tienen la capacidad para serlo del lado de los depósitos. Hace más de 60 años que los argentinos esperan un vehículo de ahorro en su propia moneda y la UVA les ofrece justamente eso. ¡Espero que toquen el tema en esta conferencia!

La tercera prioridad que tenemos es la modernización de los medios de pago y la erradicación del efectivo. En esto también estamos empezando a ver los avances de una agenda muy intensa que venimos llevando y que Lucas Llach seguramente les comentará en mayor detalle mañana. Esta agenda, al tener como norte el darle mayor competencia al mercado de pagos, ha logrado reducir los costos para los comercios por los pagos con tarjetas de crédito de 3% a 2,35% este año (porcentaje que alcanzará progresivamente el 1,8% en 2021), y por los pagos con tarjeta de débito de 1,5% progresivamente hasta 0,8% en 2021. La modalidad PEI (Pago Electrónico Inmediato), que lleva estos costos a aproximadamente un 0,6% (es decir, un cuarto de los que los comercios pagan por usar el sistema de tarjetas de crédito), se irá popularizando cada vez más. A su vez, al abrir la competencia a las Fintech, están empezando a surgir productos bancarios a precios cada vez más accesibles. Una Fintech en particular, por dar un ejemplo, acaba de colocar más de 100.000 tarjetas de crédito, tarjetas totalmente gratuitas, donde el cliente no paga nada por tener acceso a ese medio de pago. Además, obvio, accede al producto vía digital onboarding.

La consolidación del proceso de desinflación con tipo de cambio flotante, la profundización del crédito y el volumen de los depósitos, en conjunto con la modernización de los pagos en Argentina, son las tres prioridades que se impuso este BCRA como ejes de gestión. Creemos que en estos dos años hemos avanzado mucho en todos esos aspectos, pero también sabemos que todavía falta, por lo que seguiremos trabajando para lograr nuestros objetivos. Estoy confiado en que, con la dedicación, el esfuerzo y las ganas que demostramos los argentinos día a día para seguir avanzando, podemos alcanzar todas nuestras metas.

Muchas gracias.

Durante la segunda jornada, 5 de abril, Lucas Llach disertó en el panel Presente y futuro del sistema financiero

1. Tasa de interés pagada por depósitos a plazo fijo de más de un millón de pesos, por el promedio de entidades financieras.

2. Nuestras estimaciones de la demanda real de dinero indican que su elasticidad producto es estadísticamente cercana a la unidad.

3. Una descripción de esta función del tipo de cambio flotante como mecanismo de rápida señalización sobre la percepción de la sociedad acerca de las políticas económicas implementadas por los gobiernos puede encontrarse en Tornell, A. y Velasco, A. (2000): Fixed versus flexible exchange rates: Which provides more fiscal discipline?, Journal of Monetary Economics, vol. 45(2), pp. 399-436, abril.

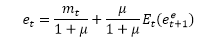

4. Uno de los modelos teóricos más sencillos para explicar el tipo de cambio flotante, con movilidad de capitales, combina la condición de arbitraje de tasas de interés:

con la teoría cuantitativa del dinero:

con la teoría cuantitativa del dinero:

la cual, asumiendo Y=1, una forma funcional para:  tomando logaritmos (cuya notación se incorpora en minúsculas) y considerando

tomando logaritmos (cuya notación se incorpora en minúsculas) y considerando

resulta:

Donde: i_t es la tasa de interés doméstica, i_t^* es la tasa de interés internacional,

es el valor esperado de la devaluación del tipo de cambio local (donde e_t es el logaritmo del tipo de cambio en el momento t), M es la cantidad de dinero, P el nivel de precios, Y es el producto, y V(i), la velocidad de circulación del dinero. A su vez, considerando la paridad de poder de adquisitivo relativa:

Reemplazando (3) y (1) en (2), y asumiendo

deriva en la ecuación:

Al resolver recursivamente, se desprende una expresión para el tipo de cambio de la siguiente forma:

Esta ecuación (una versión simplificada del enfoque monetario del tipo de cambio) muestra que, en un régimen de flotación, el tipo de cambio refleja la visión de los participantes sobre la política monetaria futura. Es precisamente la diferencia entre esta expectativa del mercado y las de las autoridades del Banco Central la que manifiesta la divergencia mencionada en el texto.

4 de abril 2018