Archivos

Índice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediación financiera

- II. Evolución y composición agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Consultas: analisis.financiero@bcra.gob.ar

Informe sobre Bancos

Noviembre de 2021

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. En esta publicación se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Resumen ejecutivo

En noviembre el financiamiento al sector privado volvió a aumentar en términos reales por cuarto mes consecutivo, en un contexto de adecuados márgenes de liquidez, capital y previsionamiento del sistema financiero. A su vez, en el período continuó aumentando el uso de los distintos medios de pago electrónicos, acompañando la mayor demanda de las personas usuarias así como el impulso de las medidas implementadas por el BCRA en la materia.

El saldo de crédito al sector privado en moneda nacional aumentó 4,9% real en noviembre (+7,5% nominal), variación difundida entre los distintos grupos de entidades financieras y en la mayoría de las líneas de crédito. En el marco de las diversas medidas de estímulo crediticio instrumentadas por el BCRA a lo largo del año, mediante Línea de financiamiento para la inversión productiva de MiPyMEs (LFIP) se generaron desembolsos por más de $1,5 billones hasta fines de noviembre, destinados a más de 209.300 empresas.

En noviembre el indicador de morosidad del sector privado totalizó 4,6% para el agregado de entidades, 0,3 p.p. menos que el mes pasado. Esta disminución se dio en un contexto de caída del saldo de las financiaciones en situación irregular (-1,5% nominal y -4% real) y aumento del crédito total (+5,1% nominal y +2,6% real). La reducción del ratio de irregularidad se reflejó tanto en los préstamos canalizados a las familias como a las empresas. Las previsiones totales fueron equivalentes a 5,1% del crédito total al sector privado y a 112,1% de la cartera de préstamos en situación irregular.

Las operaciones de pago por canales electrónicos tuvieron un positivo desempeño a lo largo de 2021. El monto de transferencias inmediatas acumuló un crecimiento de 37,7% i.a. real (105,5% i.a. en cantidad) a diciembre. Entre puntas de año el valor compensado mensual mediante cheques electrónicos (ECHEQs) se incrementó 111% real (134 % en cantidad), aumentando su relevancia en el total de cheques compensados hasta totalizar 47,3 % y 22,9 % del valor y la cantidad total en diciembre, respectivamente. Por su parte, las transacciones interoperables iniciadas a través de QR en el marco del esquema de Transferencias 3.0, están permitiendo un sostenido crecimiento en el uso de los pagos digitales por parte de las personas usuarias. Así, desde fines de noviembre pasado y hasta mediados de enero (última información disponible) las transacciones interoperables con códigos QR acumularon 2,01 millones, siendo realizadas por un total de $3.509 millones.

En noviembre el saldo de los depósitos en pesos del sector privado disminuyó 0,3% real (+2,2% nominal). El desempeño mensual fue explicado principalmente por los depósitos a plazo, que se redujeron 1,4% real (+1,1% nominal). Las cuentas a la vista aumentaron 0,5% real en el período (+3% nominal). En términos interanuales el saldo real de depósitos en pesos del sector privado se incrementó 4,3% (+57,6% nominal), con aumentos tanto en los depósitos a plazo como a la vista.

La liquidez en sentido amplio del sistema financiero totalizó 68,5% de los depósitos totales en noviembre, 0,8 p.p. menos con respecto al registro del mes anterior (+4,3 p.p. i.a.). Respecto a los ratios de liquidez definidos por el Comité de Basilea (LCR y NSFR), el conjunto de entidades obligadas (Grupo A) continuó superando holgadamente los niveles mínimos exigidos a nivel local y recomendados internacionalmente.

Los indicadores de solvencia para el agregado de entidades financieras continuaron siendo relativamente elevados en noviembre, en comparación con el promedio de los últimos 10 años. La integración de capital regulatorio (RPC) en término de los activos ponderados por riesgo (APR) totalizó 25,7% a nivel sistémico en el mes (-0,5 p.p. mensual y +2,5 p.p. i.a.). La posición excedente de capital (RPC menos exigencia normativa) representó 216% de la exigencia mínima en el período (-5,7 p.p. mensual y +38,5 p.p. i.a.) a nivel sistémico.

En 11 meses de 2021 el conjunto de entidades acumuló resultados totales integrales en moneda homogénea equivalentes a 1,1% del activo (ROA) y a 7% del patrimonio neto (ROE). Estos niveles resultan inferiores a los evidenciados en el mismo período de 2020.

I. Actividad de intermediación financiera

El financiamiento al sector privado en moneda nacional volvió a aumentar en noviembre, acumulando así cuatro meses consecutivos con variaciones mensuales reales positivas. Este desempeño sigue estando propiciado tanto por las líneas canalizadas a las empresas, como aquellas vinculadas al consumo de las familias.

De acuerdo con las principales variaciones en moneda homogénea del balance del sistema financiero sobre las partidas en pesos1, en noviembre se incrementó el saldo de crédito al sector privado y al sector público. Estos movimientos se dieron en un escenario de caída de la liquidez en sentido amplio del conjunto de entidades financieras. Por su parte, en el segmento de partidas en moneda extranjera2 se observó una disminución del financiamiento al sector privado y de la liquidez del agregado del sistema financiero. Estas últimas variaciones tuvieron principalmente como contrapartida una reducción del saldo de depósitos al sector privado en igual denominación.

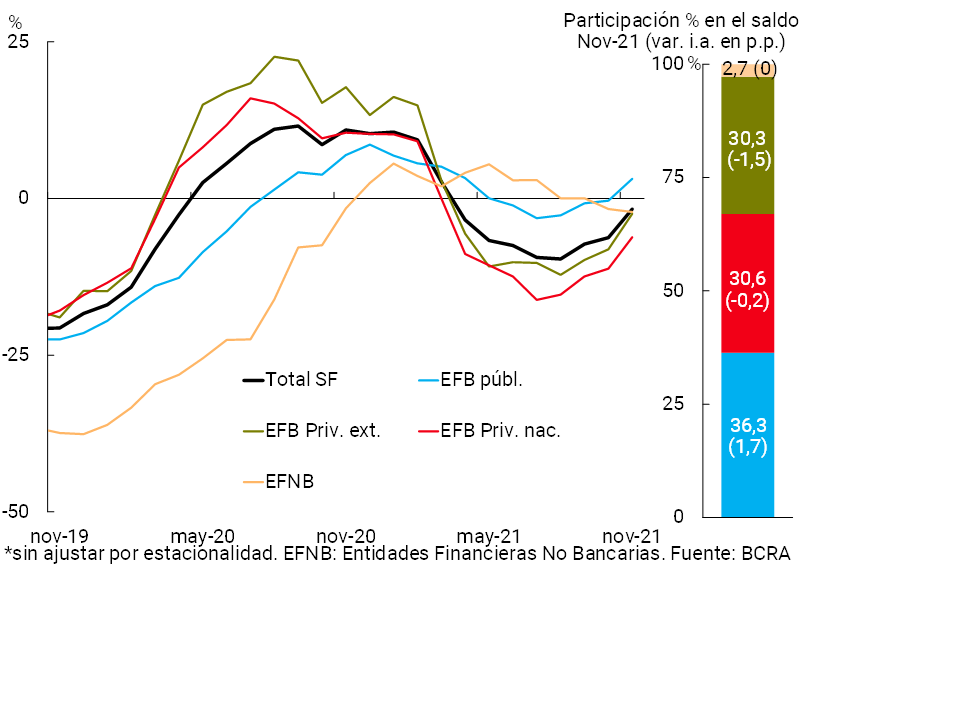

En noviembre el saldo de financiaciones al sector privado en moneda nacional se incrementó 4,9% real con respecto al mes anterior (+7,5% nominal)3 (ver Gráfico 1). Todas las líneas crediticias mostraron un aumento real en el período, con un mayor dinamismo relativo en el segmento de las empresas (adelantos, documentos y prendarios) y en las tarjetas. Si bien el incremento del crédito en el mes se verificó en todos los grupos de entidades financieras, las financiaciones canalizadas por las entidades privadas extranjeras y nacionales verificaron los mayores crecimientos reales en el período (5,8% y 5,5% real respectivamente). En términos interanuales, en noviembre el saldo de financiaciones en pesos al sector privado del sistema financiero se redujo 1,7% real (+48,5% nominal), observándose una recomposición en el ritmo de variación interanual en la mayoría de los grupos de entidades financieras (ver Gráfico 2)4.

Gráfico 1 | Saldo de crédito al sector privado en pesos

En términos reales*

Gráfico 2 | Saldo de crédito al sector privado en pesos

En términos reales* - Variaciones interanuales

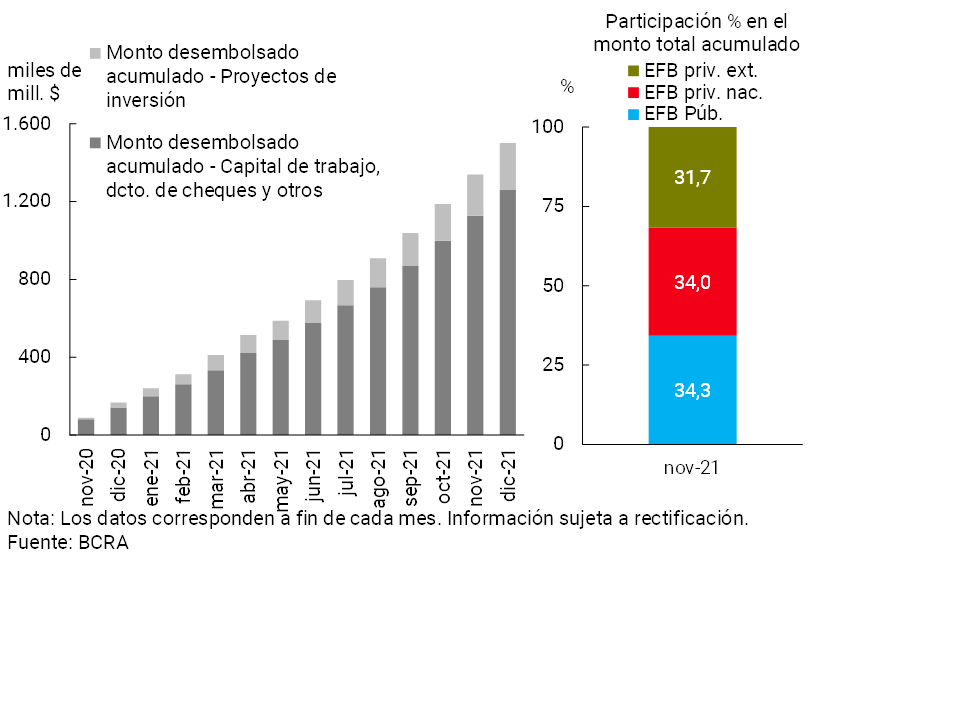

En el marco de las diversas medidas de estímulo crediticio instrumentadas por el BCRA, a fines de diciembre se llevan desembolsados más de $1,5 billones a través de la Línea de financiamiento para la inversión productiva de MiPyMEs5 (LFIP) (ver Gráfico 3), distribuidos entre más de 209.300 empresas. Las entidades financieras públicas explicaron 34,3% del total otorgado, seguidas por las privadas nacionales (34%) y por las privadas extranjeras (31,7%).

Gráfico 3 | Línea de financiamiento para la inversión productiva (LFIP) de MiPyMEs

A través de la línea de financiamiento a tasas de interés subsidiadas para empresas inscriptas en el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP)6, se llevan otorgados más de 20.900 créditos totalizando desembolsos cercanos a $14.200 millones sobre el cierre de 2021.

Paralelamente, el Programa Crédito a Tasa Cero 2021 acumuló desembolsos por más de $38.900 millones hasta principios de enero de 2022, los cuales fueron instrumentados mediante 333.903 préstamos7. De esta manera, considerando el Programa a Tasa Cero 2020 y el de 2021 se acumularon más de $104.200 millones de préstamos otorgados a la fecha.

Por el lado del segmento en moneda extranjera, en noviembre el saldo de crédito al sector privado en esta denominación se redujo 13,6% respecto a octubre en moneda de origen, con una caída generalizada en todos los grupos de entidades financieras. En este marco, el saldo de crédito total (incluyendo moneda nacional y extranjera) al sector privado se incrementó 2,7% real en el mes (5,2% nominal), disminuyendo 6,2% real en términos interanuales.

Al considerar el fondeo del agregado del sistema financiero, en noviembre el saldo de los depósitos en pesos del sector privado se redujo 0,3% real (+2,2% nominal), con desempeños mixtos entre los distintos grupos de entidades financieras (ver Gráfico 4). Esta evolución fue impulsada principalmente por los depósitos a plazo, que se redujeron 1,4% real (+1,1% nominal)8. Por su parte, las cuentas a la vista se incrementaron 0,5% real en el período (+3% nominal).

Gráfico 4 | Saldo de depósitos del sector privado en pesos

En términos reales*

Por su parte, el saldo de depósitos en moneda extranjera del sector privado se redujo 4,7% en moneda de origen en noviembre. Así, los depósitos totales del sector privado (en moneda nacional y extranjera) disminuyeron 1,3% real con respecto al mes anterior (+1,2% nominal).

Al desagregar los depósitos del sector privado según moneda y tipo de cliente, en los últimos cuatro años se observa un incremento de la relevancia de aquellos en moneda nacional (ver Gráfico 5). En particular, los depósitos en pesos de los prestadores de servicios financieros mostraron el mayor incremento relativo durante este lapso (hasta totalizar 17,6%)9. En contraposición, los depósitos en moneda extranjera fueron perdiendo importancia en el total, desempeño impulsado principalmente por las menores colocaciones de las personas humanas en dicha denominación (hasta alcanzar 11,2%). Por su parte, sin evidenciar grandes modificaciones en los últimos años, los depósitos en moneda nacional provenientes de las personas humanas continúan concentrando la mayor parte de los depósitos del sector privado (hasta abarcar 36,9%).

Gráfico 5 | Saldo de depósitos del sector privado por tipo de depositante Sistema financiero Participación %

En pos de continuar reforzando las condiciones de estabilidad monetaria, cambiaria y financiera, recientemente el BCRA rediseñó sus instrumentos de política monetaria. En este marco, se dispuso incrementar la tasa de interés de la LELIQ a 28 días de plazo, pasando de 38% a 40% nominal anual. Paralelamente aumentó el límite máximo de tenencia de LELIQ a 28 días de plazo por hasta un monto proporcional al saldo de depósitos a plazo del sector privado que cada entidad financiera posea el mes anterior. Por su parte, se creó una nueva LELIQ a 180 días de plazo, con una tasa fija de 44% nominal anual y se eliminan gradualmente los pases pasivos a 7 días. Finalmente, con el objetivo de reflejar la suba de la tasa de interés de política monetaria sobre el retorno de los depósitos a plazo en pesos, se elevaron los límites mínimos de las tasas de interés sobre los plazos fijos: 39% nominal anual para las colocaciones a 30 días de las personas humanas, y 37% nominal anual para para el resto de los depositantes10.

En una comparación interanual el saldo de depósitos en pesos del sector privado se incrementó 4,3% real (+57,6% nominal), con aumentos tanto de los depósitos a plazo (+7,3% real ó +62,1% nominal) como a la vista (+2,5% real ó +54,9% nominal). El saldo de depósitos del sector público en moneda nacional creció 9,3% i.a. en términos reales (+65,2% i.a. nominal). Así los depósitos totales en pesos de los sectores privado y público acumularon un incremento de 5,6% i.a. (+59,6% i.a. nominal). De esta manera, el saldo real de los depósitos totales (todas las monedas y ambos sectores) del agregado del sistema financiero aumentó 2,3% i.a. real (+54,5% i.a. nominal).

II. Evolución y Composición agregada de la hoja de balance

En noviembre el activo total del sistema financiero creció 0,4% en términos reales, observando un incremento en las entidades financieras bancarias públicas y caídas en el resto de los grupos de entidades (ver Gráfico 6). En los últimos doce meses el activo del sector aumentó 1,1% real.

Gráfico 6 | Activo total del sistema financiero

En términos reales

En términos de la composición del activo total del conjunto de entidades financieras, en noviembre aumentó la importancia relativa del saldo de crédito en pesos al sector privado y, en menor magnitud, del financiamiento al sector público. En contraposición, el resto de los principales rubros que integran el activo redujo su participación en el total (ver Gráfico 7). Al diferenciar por monedas, en el mes aumentó la relevancia de los activos en moneda nacional (sin y con ajuste CER), mientras que continuó reduciéndose la participación de los activos en moneda extranjera.

Gráfico 7 | Composición del activo total

Sistema financiero - Participación %

Con relación a la ponderación de las principales partidas que conforman el fondeo del agregado del sistema financiero, en noviembre se observó un aumento de los depósitos en pesos del sector público y una disminución de los depósitos a plazo en moneda nacional del sector privado y del total de depósitos en moneda extranjera del mencionado sector (ver Gráfico 8). En este marco, en el mes se incrementó la importancia relativa de las partidas en pesos sin cláusula de ajuste, reduciéndose el peso del segmento en moneda extranjera.

Gráfico 8 | Composición del fondeo total del sistema

En % del fondeo total (pasivo + patrimonio neto)

El diferencial entre activos y pasivos en moneda extranjera11 del sistema financiero disminuyó 0,5 p.p. del capital regulatorio en noviembre, hasta ubicarse en 12,9% (-1 p.p. i.a.). Por su parte, se estima que en el mes el diferencial de las partidas con cláusula de ajuste CER (y/o UVA) representó 65,7% del capital regulatorio a nivel sistémico, incrementándose tanto en términos mensuales como interanuales (+3,9 p.p. y +16,8 p.p. respectivamente).

III. Calidad de cartera

En noviembre aumentó la exposición del sistema financiero al sector privado. El crédito a las familias y empresas alcanzó 31,5% del activo (ver Gráfico 9), 0,7 p.p. más que en octubre pasado (máximo incremento mensual de los últimos 12 meses), y -2,4 p.p. respecto al mismo período de 2020. La dinámica mensual se reflejó mayormente en las entidades financieras bancarias privadas y estuvo explicada por el segmento en moneda nacional, que aumentó su ponderación en el activo total 1,2 p.p. a nivel sistémico hasta 28,5% (el financiamiento en moneda extranjera redujo su peso relativo 0,5 p.p. del activo en el mes, hasta 3%).

Gráfico9 | Saldo de crédito al sector Privado / Activo

En noviembre el indicador de morosidad del sector privado totalizó 4,6% para el agregado de entidades, 0,3 p.p. menos que el mes pasado. El desempeño mensual de este ratio recogió el efecto combinado de una disminución del saldo irregular (-1,5% nominal y -4% real) y un incremento del saldo total de financiaciones al sector privado (+5,1% nominal y +2,6% real, ver Gráfico 10). La dinámica de la calidad crediticia se da en el contexto actual de focalización de las medidas de alivio financiero12. A excepción de las EFNB todos los grupos de entidades financieras redujeron su ratio de irregularidad en noviembre.

Gráfico 10 | Irregularidad del Crédito al sector privado

Por grupo de entidades

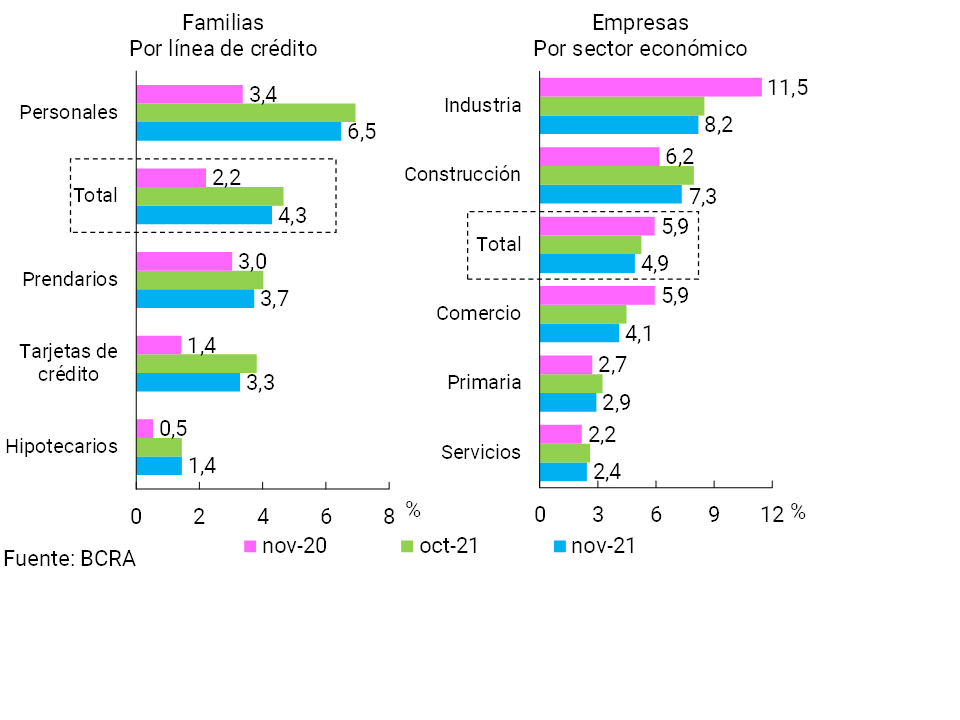

El indicador de irregularidad de los préstamos a las familias se redujo mensualmente 0,4 p.p. hasta totalizar 4,3% a nivel sistémico (+2,1 p.p. i.a.), desempeño generalizado entre distintas líneas crediticias (ver Gráfico 11). El indicador de morosidad del crédito corporativo también se redujo en el mes: -0,3 p.p. hasta situarse en 4,9% para el agregado de entidades (-1 p.p. i.a.). La calidad crediticia de las empresas mejoró mensualmente en todos los sectores económicos (ver Gráfico 11).

Gráfico 11 | Irregularidad del crédito al sector privado

Por tipo de deudor

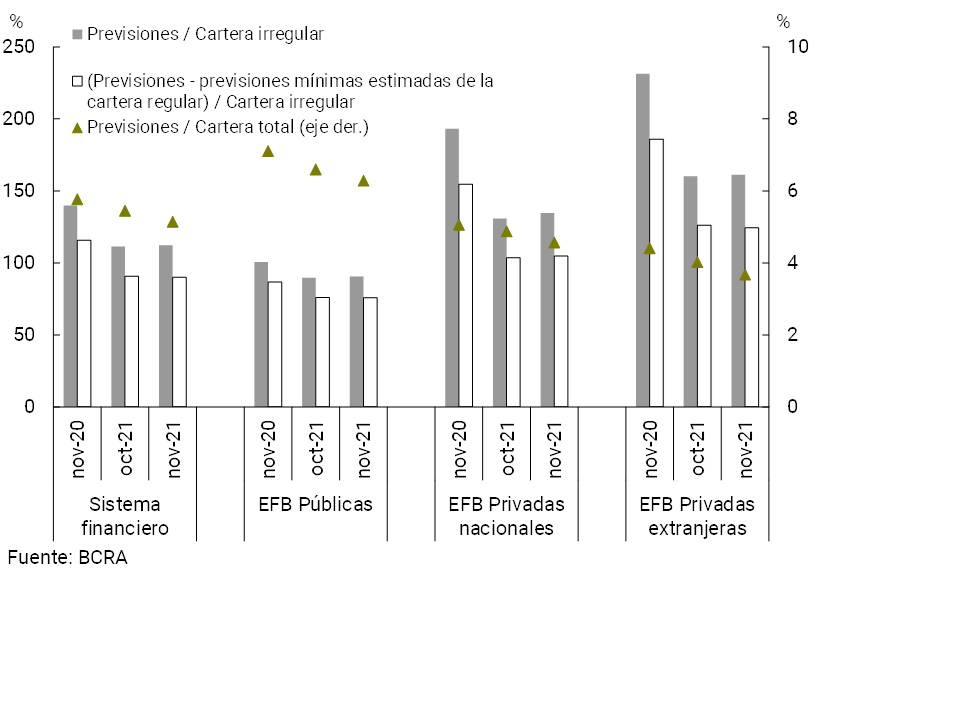

El previsionamiento del sector continuó siendo elevado (ver Gráfico 12). En noviembre las previsiones totales representaron 5,1% del total del crédito al sector privado (-0,3 p.p. mensual y -0,6 p.p. i.a.) y 112,1% de la cartera irregular de dicho sector para el agregado de entidades (+0,9 p.p. mensual y -27,6 p.p. i.a.). Por su parte, las previsiones atribuibles a la cartera irregular del sector privado (siguiendo los criterios de las normas de previsiones mínimas regulatorias por riesgo de incobrabilidad) totalizaron 90% de dicha cartera en el mes a nivel sistémico.

Gráfico 12 | Crédito al sector privado y previsiones

Por grupo de entidades

IV. Liquidez y solvencia

En noviembre los activos líquidos en sentido amplio13 del sistema financiero representaron 68,5% de los depósitos totales (64,3% para las partidas en pesos y 90,3% para el segmento en moneda extranjera, ver Gráfico 13), 0,8 p.p. menos con respecto al registro de octubre (-1 p.p. y +1,7 p.p. para las partidas en moneda local y en moneda extranjera, respectivamente). Considerando la composición de la liquidez para el segmento en moneda nacional, se observó que en el mes aumentó levemente la relevancia de las tenencias de LELIQ, de los saldos de las cuentas corrientes que las entidades tienen en esta Institución y de los títulos públicos nacionales admisibles para integración de efectivo mínimo, en tanto que disminuyó la ponderación de los pases netos con el BCRA14. En una comparación interanual, el indicador amplio de liquidez (para el total de partidas en moneda nacional y extranjera) aumentó 4,3 p.p. a nivel agregado.

Gráfico 13 | Liquidez del sistema financiero

En % de los depósitos

Con respecto a los ratios de liquidez que siguen las recomendaciones del Comité de Basilea, en el mes se observó que el grupo de entidades obligadas a cumplir con estos requisitos (Grupo A) continuó verificando niveles muy por encima de los mínimos exigidos a nivel local. A noviembre la mediana del Ratio de Cobertura de Liquidez (LCR por sus siglas en inglés) se ubicó en 2,3 (ver Gráfico 14), mientras que aquella del Ratio de Fondeo Neto Estable (NSFR por sus siglas en inglés) totalizó 2 en septiembre (última información disponible), frente a un mínimo exigido de 1 para ambos indicadores15.

Gráfico 14 | Indicadores de liquidez de Basilea

Los indicadores de solvencia continuaron siendo elevados en noviembre, en un nivel levemente por debajo de los de octubre. La integración de capital (RPC) disminuyó 0,5 p.p. de los activos ponderados por riesgo (APR) para el agregado del sector, hasta ubicarse en 25,7% (+2,5 p.p. i.a., ver Gráfico 15), en un contexto en que el crédito creció significativamente respecto al mes previo. Cabe recordar que más del 94% del capital regulatorio está compuesto por el Capital de Nivel 1, con mayor capacidad para afrontar potenciales pérdidas. A su vez, la posición excedente de capital (diferencia entre RPC y el requisito normativo mínimo de capital) totalizó 216% de la exigencia regulatoria para el conjunto de entidades en el mes, 5,7 p.p. menos que en octubre (+38,5 p.p. i.a.).

Gráfico 15 | Integración de capital regulatorio

Por grupo de entidad financiera

En este contexto, el cociente entre la posición excedente de capital regulatorio y el crédito al sector privado neto de previsiones16 se ubicó en 31,7% a nivel sistémico en noviembre, 1 p.p. por debajo del registro del mes pasado y 5,8 p.p. superior al de noviembre de 2020. A nivel agregado, el valor actual de este indicador se encuentra muy por encima del promedio de los últimos 10 años 14,5%.

En relación con los indicadores de rentabilidad, en noviembre el sector devengó un resultado total integral positivo en moneda homogénea, acumulando así en los 11 meses de 2021 utilidades equivalentes a 1,1% anualizado (a.) del activo (ROA) y a 7%a. del patrimonio neto (ROE) (ver Gráfico 16). Estos niveles resultaron inferiores a los evidenciados en el mismo período de 2020 (-1,1 p.p. y -7,9 p.p. en términos del activo y patrimonio neto, respectivamente).

Gráfico 16 | Resultado total integral en moneda homogénea del sistema financiero

Por grupo de entidad financiera

Entre los principales factores que explicaron la reducción interanual del ROA (o ROE) acumulado en 11 meses estuvieron las mayores pérdidas monetarias (ajustes por inflación), el aumento en el costo de fondeo por depósitos en pesos y la reducción de los ingresos por intereses en pesos. Por su parte, esta dinámica fue parcialmente compensada por los mayores ingresos por primas por pases y por títulos valores17, disminución en los cargos por incobrabilidad y un menor devengamiento del impuesto a las ganancias, entre otros.

V. Sistema de pagos

En diciembre las transferencias inmediatas aumentaron respecto al mes anterior en cantidades (+18,7%) y en montos reales (+13,3%), en parte recibiendo el impulso de factores estacionales propios del cierre del año. Este comportamiento se explicó por los incrementos en operaciones entre cuentas abiertas en entidades financieras (entre CBU) y en las operaciones donde intervienen cuentas en proveedores de servicios de pago (PSP, desde y/o hacia CVU). En términos interanuales, las transferencias inmediatas se expandieron 105,5% en cantidades y 37,7% real en montos. Se estima que a diciembre las transferencias inmediatas llegaron a representar 45,4% del PIB18 (+10,9 p.p. que el mismo mes del año anterior, ver Gráfico 17)19.

Gráfico 17 | Transferencias inmediatas (TI)

En diciembre los pagos con transferencia20 se incrementaron significativamente (ver Gráfico 18), tanto en cantidades (+20,8%) así como en montos (+27% real), reflejándose en sus dos modalidades: tarjetas y QR. Con relación al mismo mes del año anterior, los pagos totales con transferencia aumentaron 128,4% en cuanto a la cantidad de transacciones y 34,5% real respecto a los montos operados. Se estima que a diciembre los pagos con transferencia llegaron a representar 1,8% del PIB (+0,2 p.p. que el mismo mes del año anterior. Puntualmente, los pagos iniciados a través de QR en el marco del esquema de Transferencias 3.0, vienen creciendo a un ritmo destacado en meses recientes. La plena interoperabilidad entre billeteras y aceptadores está permitiendo un mayor uso de los pagos digitales por parte de las personas usuarias. Así, desde fines de noviembre pasado y a mediados de enero (última información disponible) las transacciones interoperables con códigos alcanzaron 2,01 millones de operaciones (realizadas por un total de $3.509 millones)21.

Gráfico 18 | Pagos con transferencia

Métodos de iniciación

En parte asociado a motivos estacionales, las operaciones con tarjetas de débito -presenciales y electrónicas- disminuyeron en noviembre22 respecto a octubre (última información disponible): -4,6% en cantidades y -4,5% real en montos (ver Gráfico 19). No obstante el desempeño mensual, en términos interanuales estas operaciones se expandieron significativamente (+37,5% en cantidades y +24,6% en términos reales), evidenciando mayor dinamismo en aquellas cursadas de forma digital. De esta manera, las transacciones electrónicas siguieron incrementando su participación relativa, alcanzando a representar en el mes 30,6% en cantidad de operaciones y el 29,1% en montos. Se estima que a noviembre el volumen total de operaciones mediante tarjeta de débito representó un 8,2% del PIB (1,4 p.p. más que en igual mes del año anterior).

Gráfico 19 | Operaciones con tarjetas de débito

En parte por factores estacionales, en noviembre (última información disponible), las extracciones por cajero automático disminuyeron respecto al mes anterior en cantidades (+5,2%) y en montos reales (+5,3%). En términos interanuales, las extracciones por cajero automático se expandieron 10,3% en cantidades y disminuyeron 1,8% en montos reales23. Se estima que a noviembre el valor de las extracciones de efectivo vía cajero automático representó 15,1% del PIB24 (-1,5 p.p. que el mismo mes del año anterior, ver Gráfico 20).

Gráfico 20 | Extracciones de efectivo por cajero automático

En diciembre disminuyó la compensación de cheques respecto al mes anterior (-1,1% en cantidades y -2,4% real en montos). Este comportamiento respondió principalmente a la disminución en las operaciones en el formato físico. Sin embargo, respecto al mismo mes del año anterior la compensación de cheques acumuló un incremento de 8,8% en cantidades y 17,7% real en valores cursados, aumento explicado en su totalidad por el formato electrónico (+111% en cantidades y +68,4% en montos reales). Así, durante diciembre los ECHEQs continuaron incrementando su ponderación en la compensación total, hasta representar 22,9% en cantidades (+11,1 p.p. i.a.) y 47,3% en montos reales (+14,2 p.p. i.a., ver Gráfico 21). Se estima que el monto de cheques compensados en términos del PIB totalizó 27,5% a diciembre (+ 5,1 p.p. i.a.), revirtiendo el comportamiento observado en los últimos años25.

Gráfico 21 | Compensación de cheques

En diciembre el ratio que mide el rechazo de cheques por falta de fondos en términos del total compensado25 continuó en niveles acotados, levemente por encima de los observados en noviembre (+0,04 p.p. hasta 0,6% en cantidades y +0,06 p.p. hasta 0,5% en montos, ver Gráfico 22). Con relación al mismo mes del año anterior, el ratio de rechazo disminuyó en cantidades (-0,1 p.p.) y en montos (-0,03 p.p.)

Gráfico 22 | Rechazo de cheques por falta de fondos

Volver arriba

Referencias

1Diferencias de saldos de balance expresadas en moneda homogénea. Información extraída del Régimen Informativo Contable Mensual de Balance de Saldos (noviembre 2021 última información disponible al momento de publicación de este Informe).

2Expresadas en moneda de origen.

3Incluye ajustes de capital e intereses devengados.

4A lo largo del Informe, cuando se haga referencia a grupos de entidades financieras privadas (nacionales y/o extranjeras) y públicas, corresponde a entidades bancarias. A las entidades no bancarias se las mencionará como EFNB.

5Para mayor detalle ver Texto ordenado "Línea de financiamiento para la inversión productiva de MiPyME".

6Ver Comunicación A "7082" y Comunicación A "7102".

8Los depósitos a plazo fijo tradicional (sin cláusula de ajuste) disminuyeron 2,5% real en el mes; mientras que los depósitos a plazo fijo en UVA cayeron 1,1% real (aumento de 3,3% real en aquellos precancelables y disminución de 3,3% para los tradicionales).

9 Para mayor detalle sobre este análisis ver la sección 3.2 del "Informe de Estabilidad Financiera de Diciembre de 2021".

10Ver Comunicación A "7432" y "Nota de Prensa" del 06/01/22.

11Incluye las operaciones de compra y venta a término de moneda extranjera clasificadas fuera de balance.

12Ver Comunicación A "6938", Comunicación A "7107", Comunicación A "7181", Comunicación A "7245" y Punto 2.1.1. del Texto Ordenado Servicios Financieros en el marco de la Emergencia Sanitaria Dispuesta por el Decreto N° 260/2020 CORONAVIRUS (COVID-19) Servicios Financieros en el marco de la Emergencia Sanitaria Dispuesta por el Decreto N° 260/2020 CORONAVIRUS (COVID-19). A la fecha la única medida vigente para las personas deudoras es el traslado al final de la vida del crédito de las cuotas impagas de las asistencias otorgadas a quienes sean personas empleadoras alcanzadas por el REPRO II (quedando fuera del proceso de reclasificación).

13Considera disponibilidades, integración de efectivo mínimo e instrumentos del BCRA, en moneda nacional y extranjera.

14Con respecto a los cambios normativos con potenciales efectos en la liquidez, cabe destacar que con el fin de reordenar el esquema de tasas de interés y simplificar la organización de la liquidez sistémica, el BCRA recientemente rediseñó los instrumentos de política monetaria. Se estableció, en primer lugar, un aumento de 2 puntos porcentuales de la tasa de interés nominal de la LELIQ a 28 días de plazo. Se decidió también expandir el límite máximo de tenencia de estas Letras por hasta un monto proporcional al stock de depósitos a plazo del sector privado de cada entidad financiera. Al mismo tiempo, la autoridad monetaria avanzó en la creación de una nueva LELIQ a 180 días de plazo. En cuanto a los instrumentos de menor plazo, se eliminan progresivamente los pases pasivos a 7 días continuando en vigencia los concertados a 1 día. Para mayor detalle, ver "Nota de prensa del 6 de enero de 2022".

15El LCR considera la liquidez disponible para hacer frente a una potencial salida de fondos ante un eventual escenario de estrés en el corto plazo. Ver Texto Ordenado TO "Ratio de Cobertura de Liquidez". El NSFR tiene en cuenta la disponibilidad de fondeo estable de las entidades, en línea con los plazos de los negocios al que se aplica. Ver TO "Ratio de Fondeo Neto Estable".

16Indicador adicional que permite tener una idea acerca del grado de cobertura del sistema financiero frente al riesgo de crédito asumido.

17Incluyendo aquellos contabilizados en ORI.

18Al considerar montos anualizados de los últimos tres meses.

19En el marco del positivo desempeño de las TI, con una creciente relevancia del segmento donde intervienen cuentas en proveedores de servicios de pago (desde y/o hacia CVU), recientemente el BCRA introdujo cambios en la normativa vigente. En particular, a partir de 2022 las entidades financieras deberán constituir un encaje del 100% de los fondos depositados por los proveedores de servicios de pago que ofrecen cuentas de pago (PSPOCP), conocidas como billeteras virtuales, para preservarlos de contingencias y garantizar que los fondos estén siempre a disposición de sus titulares. Cabe considerar que los fondos de las cuentas transaccionales administrados por las PSPOCP se encuentran por disposición del BCRA depositados en todo momento en cuentas a la vista en pesos en entidades financieras del país. Con esta nueva norma, a partir del primero de enero de 2022 esos fondos deberán permanecer, además, inmovilizados en el BCRA. ("Comunicación A 7429" y Nota de prensa "30-dic-21").

20Los pagos con transferencia representan un conjunto de operaciones independiente de las transferencias inmediatas. Corresponden a pagos iniciados con credenciales de tarjeta de débito y con códigos QR abiertos, a la vez que consolida información antes presentada como Pago Electrónico Inmediato (PEI).

21Para mayor detalle ver "Nota de prensa del 22-01-2022".

22El promedio de variación mensual de noviembre para los cinco años anteriores es de -0,5 en cantidades y -1,5 en valores reales.

23Este incremento en cantidades y disminución en montos reales se explica, en parte, por la mayor apertura de la economía luego de las primeras etapas de cierre de circulación de la pandemia.

24Al considerar montos anualizados de los últimos tres meses.

25En la última década la compensación de cheques se redujo en promedio 2,8 p.p. del PIB cada año. Durante 2021, a partir de la introducción del formato electrónico de ECHEQs, se revirtió la tendencia decreciente.

26Considera cheques físicos como electrónicos.