Archivos

Índice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediación financiera

- II. Evolución y composición agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Consultas: analisis.financiero@bcra.gob.ar

Informe sobre Bancos

Abril de 2022

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. En esta publicación se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Resumen ejecutivo

En abril el sistema financiero continuó presentando elevados márgenes de liquidez y solvencia. Los niveles de intermediación del conjunto agregado de entidades se redujeron levemente en el mes.

Los medios de pago electrónico registraron un destacado dinamismo: en mayo (última información disponible) las transferencias inmediatas (TI) se incrementaron nuevamente, acumulando una variación de 77,8% i.a. en cantidades y de 34,4% i.a. real en montos. Este comportamiento estuvo impulsado tanto por las transacciones entre cuentas abiertas en entidades financieras vía CBU, así como por las operaciones donde intervienen cuentas en proveedores de servicios de pago PSP desde y/o hacia CVU. En el mismo sentido, en mayo los pagos con transferencia (PCT) iniciados a través de códigos QR interoperables se incrementaron significativamente con respecto al mes anterior: 20,3% en cantidades y 21,3% real en montos.

El saldo de crédito en pesos al sector privado disminuyó en términos reales 0,8% en abril (aumento de 5,2% nominal). En una comparación interanual el saldo de financiaciones en pesos al sector privado se incrementó 2,8% real (+62,3% i.a. nominal), con un mayor dinamismo relativo de las líneas prendarias y comerciales. El desempeño positivo de los créditos comerciales viene siendo particularmente impulsado por la Línea de Financiamiento para la Inversión Productiva de MiPyMEs (LFIP), herramienta que desde su lanzamiento y hasta mayo de 2022 canalizó financiamiento para aproximadamente 269.300 empresas por un monto acumulado que superó los $2,2 billones en términos nominales.

En un contexto de recuperación de la actividad económica en la mayoría de los segmentos de la actividad, el ratio de irregularidad del crédito al sector privado se redujo en abril 0,3 p.p. con respecto a marzo y 1,8 p.p. desde julio de 2021 (máximo local del indicador), hasta alcanzar un nivel de 3,6% para el agregado del sistema. El descenso mensual de la morosidad se verificó en todos los agrupamientos de entidades financieras y de personas deudoras (familias y empresas). El saldo total de previsiones del sector representó 4,3% del crédito total, manteniéndose bien por encima del saldo de la cartera de préstamos clasificados en situación irregular.

En el mes las colocaciones a plazo en UVA del sector privado mantuvieron un destacado dinamismo (+14% real), siendo una opción que ofrece retornos reales positivos a las personas depositantes. En lo que va del año el saldo de los depósitos a plazo fijo totales en pesos del sector privado se incrementaron 7,9% real, recibiendo el impulso de los aumentos de las tasas de interés pasivas mínimas dispuestas por el BCRA, los cuales vienen acompañando la suba de las tasas de interés de LELIQ a 28 días (incluyendo el último aumento a mediados de junio). En una comparación interanual el saldo de depósitos totales en pesos del sector privado aumentó 3,2% real, con incrementos tanto en las cuentas a la vista como en los depósitos a plazo.

En abril la liquidez en sentido amplio del conjunto de entidades se mantuvo en niveles históricamente elevados. El ratio amplio de liquidez del sistema financiero se ubicó en 67,5% de los depósitos totales (63,5% para las partidas en pesos y 88,9% considerando el segmento en moneda extranjera), 0,8 p.p. por encima del nivel de marzo y 1,4 p.p. superior en una comparación interanual.

Los habituales indicadores de solvencia para el sistema financiero continuaron mostrando valores elevados (y crecientes) en abril, tanto al considerar una perspectiva histórica local como en relación a lo observado actualmente a nivel internacional. La integración de capital regulatorio (RPC) totalizó 27,9% de los activos ponderados por riesgo (APR) para el agregado del sector (+0,9 p.p. en el mes y +2,6 p.p. i.a.), traduciéndose en una posición excedente de capital regulatorio (equivalente a 248% de la exigencia mínima en el período; aumento de 40,8 p.p. i.a.). El incremento en los indicadores de solvencia en los últimos años se materializó en un contexto en donde se reforzaron las políticas macroprudenciales destinadas a preservar la solidez sistémica. En particular, en 2020 y 2021 se suspendió la posibilidad de distribuir dividendos para las entidades financieras, situación que comenzó de forma paulatina a normalizarse en 2022, acompañando el proceso de recuperación de la actividad económica después del shock de la pandemia de COVID-19.

Considerando el acumulado de 12 meses a abril, el sistema financiero registró un resultado total integral en moneda homogénea equivalente a 1,3% del activo y a 8,2% del patrimonio neto, siendo 0,4 p.p. y 3 p.p. menores al compararlos con los devengados en el mismo período de un año atrás.

I. Actividad de intermediación financiera

De acuerdo con las principales variaciones del balance del sistema financiero agregado sobre las partidas en moneda nacional1, en el mes se redujo el saldo real de financiamiento al sector público y al sector privado. Como contrapartida, se verificó un incremento de la liquidez en sentido amplio y una disminución del saldo real de los depósitos del sector privado. Por su parte, entre las partidas en moneda extranjera en el período se incrementaron los depósitos del sector privado, movimiento que fue principalmente compensado por un aumento de las financiaciones al sector público2, 3.

El saldo de crédito al sector privado en moneda nacional disminuyó 0,8% real en abril (+5,2% nominal), con desempeños heterogéneos entre las asistencias crediticias4. Con respecto a marzo se registraron aumentos en el saldo real de adelantos y prendarios, y disminuciones en el resto de las líneas de financiamiento.

No obstante el desempeño mensual, en una comparación interanual el saldo de crédito en pesos al sector privado acumuló un incremento de 2,8% real (+62,3% i.a. nominal). La dinámica del financiamiento en pesos al sector privado en los últimos doce meses fue explicada principalmente por las entidades financieras públicas (ver Gráfico 1) y, en menor medida, por los bancos privados extranjeros.

Gráfico 1 | Saldo de crédito al sector privado en pesos

En términos reales*

El aumento interanual del financiamiento bancario en pesos se vio reflejado mayormente en las líneas de crédito prendario y en las comerciales: adelantos, documentos y leasing. Este desempeño positivo de los créditos comerciales viene siendo impulsado en parte por las medidas de estímulo con foco a las pequeñas y medianas empresas implementadas por el BCRA. En particular, a partir de abril comenzó a regir el cupo 2022 para la Línea de Financiamiento para la Inversión Productiva de MiPyME (LFIP) preservando un conjunto de condiciones relativas favorables para las firmas y beneficios para los bancos participantes5. En los primeros dos meses de vigencia del cupo 2022 (información al cierre de mayo 2022) se desembolsaron en total $341.419 millones entre unas 38.677 empresas. Se estima que los desembolsos acumulados en estos dos meses a través de la LFIP fueron equivalentes al 21,2% del monto de créditos operado en pesos a tasa de interés fija y re-pactable por personas jurídicas en el período (15,1% del monto operado en pesos por el sector privado). En línea con este positivo desarrollo de la LFIP, cabe considerar que en la última onda de la Encuesta de Condiciones Crediticias (ECC) las entidades financieras consultadas esperaban para el segundo trimestre de 2022 un incremento de la demanda de crédito percibida para el nivel general de empresas y para las PyMEs en particular6. Con más perspectiva, desde el lanzamiento de la LFIP (noviembre de 2020) y hasta mayo de 2022 se llevan desembolsados más de $2,2 billones en términos nominales (ver Gráfico 2), canalizados entre aproximadamente 269.300 empresas. Se estima que, si bien la mayor proporción de recursos de la LFIP fue destinada a créditos de capital de trabajo, cerca de 37% del saldo actual vigente corresponde a financiaciones de proyectos de inversión (de mayor plazo).

Gráfico 2 | Línea de financiamiento para la inversión productiva (LFIP) de MiPyMEs

Con relación al segmento en moneda extranjera, en abril el saldo de crédito al sector privado también se redujo7, haciendo que el saldo de préstamos totales (en moneda nacional y extranjera) al sector privado presente una disminución de 1% en términos reales con respecto a marzo (+5% nominal) y de 3,7% en términos interanuales (+52,1% i.a. nominal).

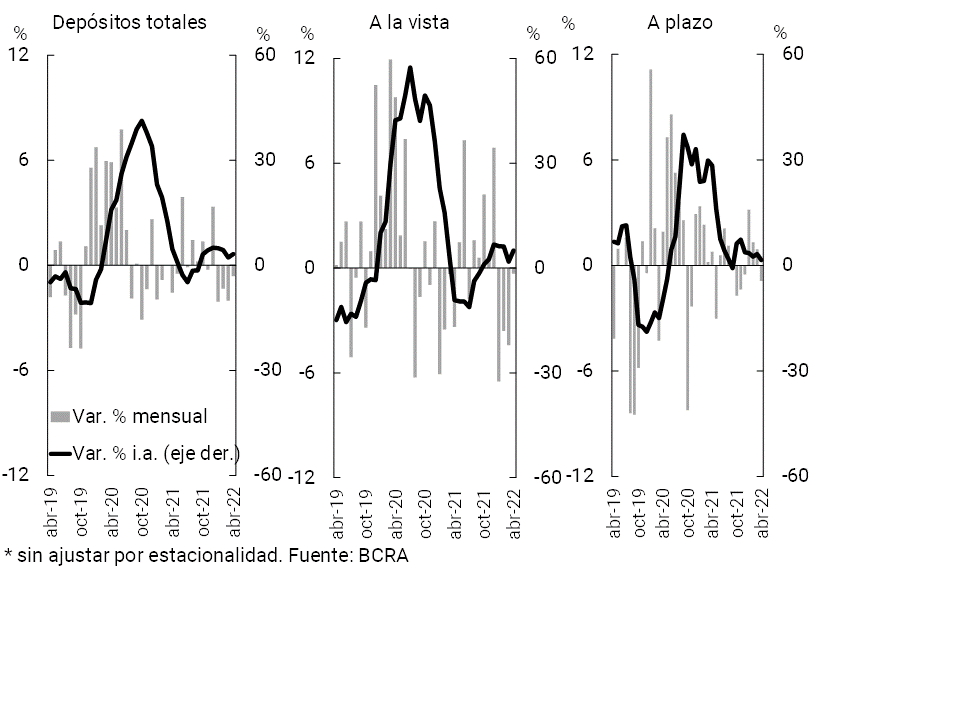

Por el lado del fondeo agregado del sistema financiero, en abril el saldo de los depósitos en pesos del sector privado disminuyó 0,6% en términos reales (+5,3% nominal) (ver Gráfico 3). Este desempeño estuvo explicado por los comportamientos tanto de las cuentas a la vista, como por el de los depósitos a plazo.

Gráfico 3 | Saldo de depósitos del sector privado en pesos

En términos reales* - Sistema financiero

No obstante el desempeño de los depósitos en el mes, las colocaciones a plazo en UVA continuaron presentando un destacado dinamismo, siendo una opción para el resguardo del valor real de los ahorros de las personas depositantes frente al contexto de mayor inflación dado el escenario internacional: las colocaciones con cancelación anticipada se incrementaron 21,3% real en el mes, mientras que los tradicionales aumentaron 9,7% real (ver Gráfico 4). Así los depósitos a plazo en UVA del sector privado alcanzaron a explicar 6,4% del saldo de depósitos a plazo en pesos en abril, aumentando 1,5 p.p. en una comparación interanual.

Gráfico 4 | Saldo de depósitos a plazo del sector privado en pesos

En términos reales*

Con respecto a fines de 2021, los depósitos totales del sector privado en pesos a plazo fijo acumularon un incremento de 7,9% en términos reales8. Esta mejora recibió el impulso de las subas de las tasas de interés nominales mínimas dispuestas por el BCRA con el objetivo de continuar potenciando el ahorro en moneda nacional (ver Gráfico 5)9.

Gráfico 5 | Saldo de depósitos del sector privado en pesos

En términos reales* - Sistema financiero

Por su parte, el saldo de los depósitos en moneda extranjera del sector privado se incrementó levemente en el mes (+0,5% en moneda de origen). De esta manera, los depósitos totales del sector privado en moneda nacional y extranjera se redujeron ligeramente con respecto a marzo (-0,8% real ó +5,2% nominal).

En una comparación interanual el saldo de los depósitos en pesos del sector privado acumuló un incremento de 3,2% en términos reales (+62,9% nominal), explicado tanto por el segmento a la vista como por las colocaciones a plazo (ver Gráfico 3). En tanto, los depósitos del sector público en moneda nacional se redujeron. Así, el saldo de depósitos totales en moneda nacional (del sector público y privado) permaneció sin cambios significativos en comparación con el registrado 12 meses atrás. Contemplando los depósitos totales (monedas y sectores), el saldo real se redujo 4,4% i.a. real (+50,8% i.a. nominal).

II. Evolución y composición agregada de la hoja de balance

El tamaño de la hoja de balance (activo total) del agregado del sistema financiero no observó cambios de magnitud en abril 2022 (ver Gráfico 6), mientras que en términos interanuales registró una reducción (-2,3% real; +54,2% i.a. nominal). Este desempeño resultó generalizado entre todos los grupos de entidades financieras.

Gráfico 6 | Activo total del sistema financiero

En términos reales

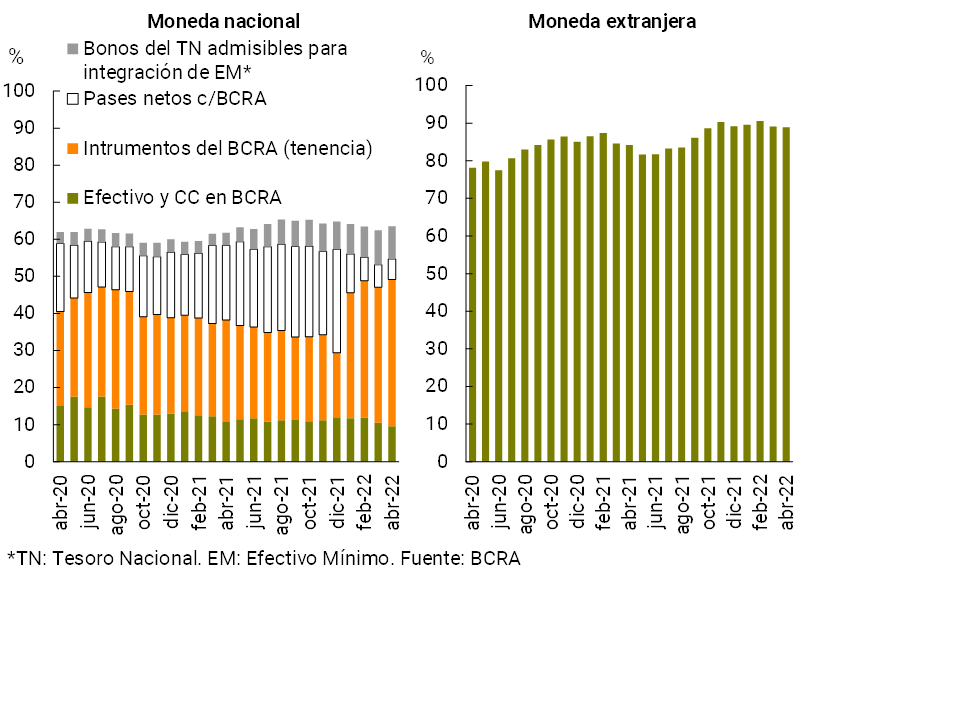

Con relación a la composición del activo total del sistema financiero agregado, en abril se incrementó el peso relativo de la tenencia de instrumentos del BCRA (ver Gráfico 7). Como contrapartida, las restantes partidas redujeron su ponderación en el activo. En cuanto a la composición del fondeo total a nivel agregado, en líneas generales no se registraron variaciones de magnitud en el mes (ver Gráfico 7). Los depósitos en pesos del sector privado continuaron explicando casi la mitad del fondeo total del conjunto de entidades financieras.

Gráfico 7 | Composición del activo y del fondeo total

Sistema financiero - Participación %

En lo que va del año la exposición del balance del sistema financiero agregado a partidas en moneda extranjera se mantuvo en niveles acotados en el marco de la normativa macroprudencial vigente. El diferencial entre activos y pasivos del conjunto de entidades financieras en moneda extranjera10 representó sólo 11,8% del capital regulatorio en abril, aumentando levemente con relación al mes pasado y al nivel de un año atrás (+1,5 p.p. y +2,6 p.p., respectivamente; ver Gráfico 8). Este nivel se mantuvo por debajo del promedio local registrado en los últimos 8 años (14,9%).

Gráfico 8 | Activo ME Pasivo ME + Posición a término ME

III. Calidad de cartera

La exposición bruta del sistema financiero al sector privado (contemplando moneda nacional y extranjera) se mantuvo históricamente baja y descendente en abril 2022 (ver Gráfico 9), tanto en el segmento en pesos como en moneda extranjera. En este marco el saldo de crédito total al sector privado neto de previsiones para el agregado de entidades representó 29,6% del activo en abril.

Gráfico 9 | Saldo de crédito al sector Privado / Activo

En un contexto de recuperación de la actividad económica en la mayoría de los segmentos de la actividad, el ratio de irregularidad del crédito al sector privado se redujo 0,3 p.p. con respecto a marzo hasta ubicarse en 3,6% para el agregado del sistema11. El descenso mensual de la morosidad se verificó en todos los agrupamientos de entidades financieras y de personas deudoras (ver Gráfico 10). En particular, en abril el ratio de irregularidad del crédito a las empresas se redujo mensualmente 0,4 p.p. hasta 3,7%, dinámica reflejada en todos los sectores económicos (ver Gráfico 11). Del mismo modo, la morosidad de los préstamos destinados a las familias disminuyó 0,2 p.p. en el mes hasta 3,5%, desempeño generalizado entre las distintas asistencias crediticias (ver Gráfico 11).

Gráfico 10 | Irregularidad del Crédito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

Gráfico 11 | Irregularidad del crédito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

Con la disminución registrada en abril, se consolida el patrón observado desde agosto del año pasado en el ratio de irregularidad del crédito al sector privado (caída de 1,8 p.p.). Esta dinámica se dio en un contexto de recomposición de la actividad económica plasmada en la mayoría de los sectores productivos, motivo que permitió focalizar y posteriormente ir discontinuando las medidas de alivio financiero que habían sido implementadas en el contexto de pandemia12.

A nivel sistémico, en abril la proporción de financiaciones al sector privado cubiertas con algún tipo de garantía13 representó 19,8% del total (16,4% valor promedio de los últimos 10 años), 0,4 p.p. y 1,4 p.p. por debajo del registro del mes pasado y el mismo período del año previo, respectivamente. El ratio de morosidad de las financiaciones que cuentan con dichas garantías a nivel agregado totalizó 2,1% en el mes (-0,2 p.p. mensual y -1,4 p.p. i.a., ver Gráfico 12), en tanto que la irregularidad del resto de la cartera del sector privado (sin garantías preferidas) se ubicó en 3,9% en el período (-0,3 p.p. mensual y -0,4 p.p. i.a.).

Gráfico 12 | Financiaciones al sector privado cubiertas con garantías

Sistema financiero

El previsionamiento del sector continúo en niveles holgados en el comienzo del segundo trimestre. En abril las previsiones del conjunto de entidades representaron 4,3% de la cartera total de créditos al sector privado (-0,3 p.p. mensual y -1,5 p.p. i.a.) y 118,9% de aquella clasificada en situación irregular (+3,3 p.p. mensual y -19,9 p.p. i.a.)14. En el período el saldo de previsiones regulatorias atribuibles a la cartera irregular (siguiendo los criterios de las normas de previsiones mínimas regulatorias por riesgo de incobrabilidad) totalizó 90,2% de dicha cartera a nivel sistémico.

IV. Liquidez y solvencia

Los indicadores de liquidez del sistema financiero se mantuvieron en niveles históricamente elevados en el comienzo del segundo trimestre. En abril la liquidez amplia15 totalizó 67,5% de los depósitos totales, 0,8 p.p. más que en marzo. Desagregando por moneda, el ratio amplio de liquidez se ubicó en 63,5% para las partidas en pesos y en 88,9% para las partidas en moneda extranjera (+1 p.p. y -0,2 p.p. con respecto al registro del mes anterior, respectivamente, ver Gráfico 13). En términos de la composición de la liquidez en moneda nacional, en el mes aumentó la importancia relativa de los instrumentos del BCRA.16, 17 En los últimos 12 meses a abril, la liquidez en sentido amplio (en pesos y en extranjera) del sistema financiero aumentó 1,4 p.p. de los depósitos totales.

Gráfico 13 | Liquidez del sistema financiero

En % de los depósitos

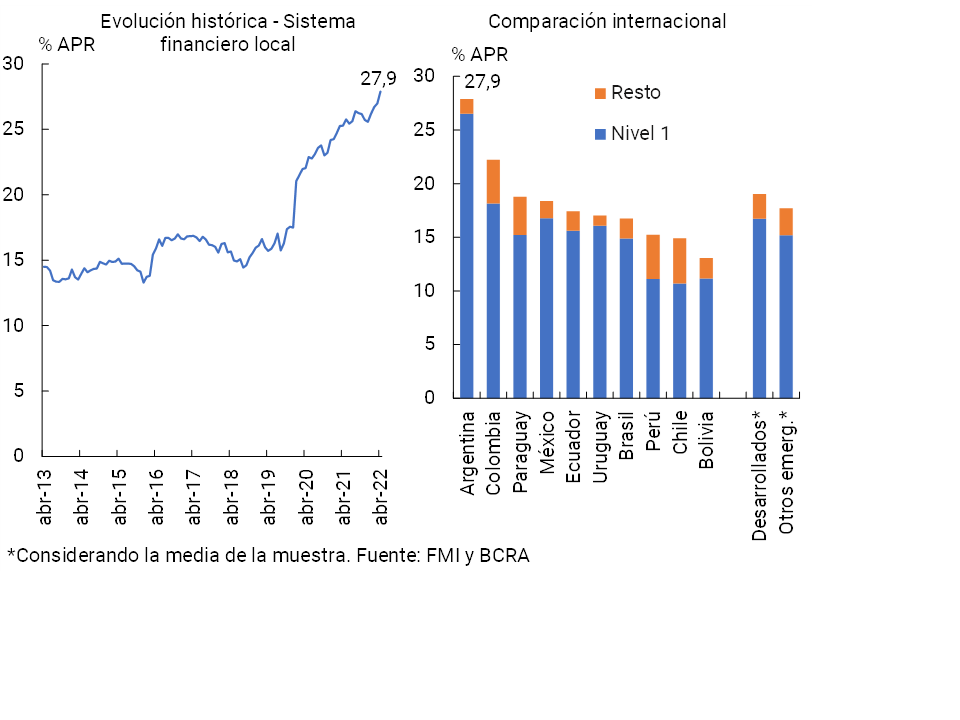

En términos de la solvencia del sector, la integración de capital (RPC) del agregado de entidades se ubicó en 27,9% de los activos ponderados por riesgo (APR), 0,9 p.p. por encima del nivel de marzo (+2,6 p.p. i.a., ver Gráfico 14). En cuanto a la composición de la RPC, más del 95% estuvo explicado por el segmento de Nivel 1, con mayor capacidad para absorber potenciales pérdidas. La posición de capital exceso de integración de capital en términos de la exigencia normativa totalizó 248% de la exigencia regulatoria en abril a nivel agregado, 11,4 p.p. más con respecto al mes anterior (+40,8 p.p. i.a.). A su vez, en abril el exceso de capital regulatorio representó 35,7% del saldo de crédito al sector privado neto de previsiones18 a nivel sistémico, muy por encima del promedio de los últimos 10 años 15,5%.

Gráfico 14 | Integración de capital regulatorio

Por grupo de entidad financiera

Estos niveles de solvencia que presenta el sector resultan elevados, tanto desde una perspectiva histórica, como en comparación con otras economías. Por ejemplo, el ratio de integración de capital en términos de los APR del sistema financiero local se ubica entre los más elevados de la región, superando también a la media de una muestra de otros países emergentes y desarrollados (ver Gráfico 15)19. Parte del incremento en los indicadores de solvencia que verificó el sector en últimos años estuvo impulsado por el devengamiento de resultados positivos, así como por las políticas macroprudenciales que adoptó oportunamente esta Institución para preservar la solidez sistémica. En particular, en 2020 y 2021 se suspendió la posibilidad de distribuir dividendos para las entidades financieras. A comienzos de 2022 el BCRA dispuso la paulatina normalización de esta situación, acompañando el proceso de recuperación de la actividad económica después del shock de la pandemia de COVID-1920.

Gráfico 15 | Integración de capital regulatorio

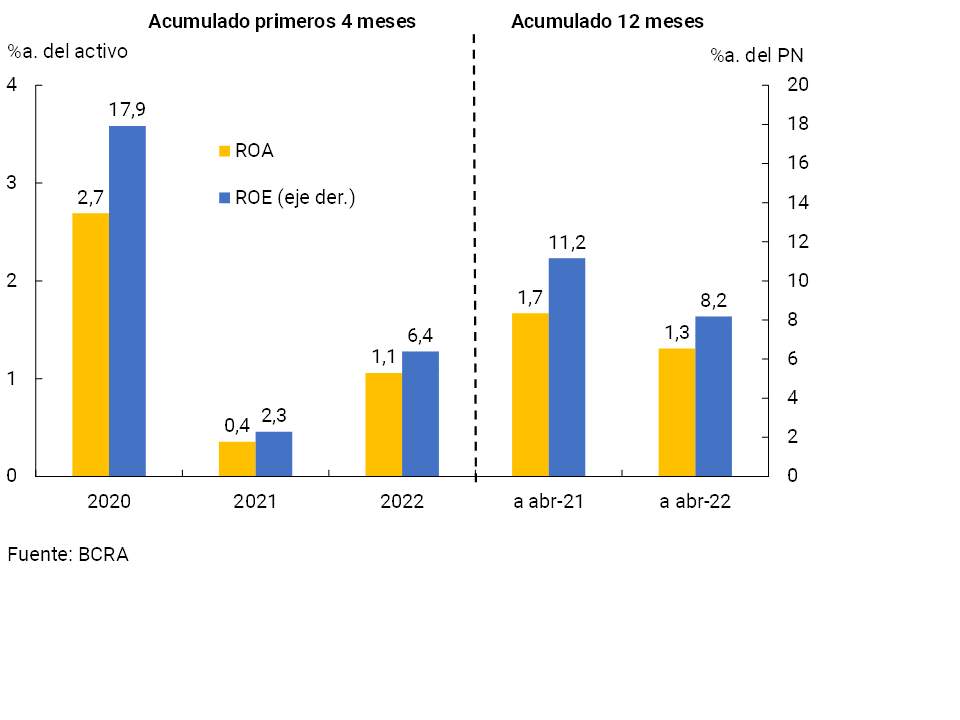

Respecto a la generación interna de capital del sector, en lo que va de 2022 los indicadores de rentabilidad del conjunto de entidades se ubicaron en niveles positivos (ver Gráfico 16). En el primer cuatrimestre del año los resultados totales integrales en moneda homogénea para el sistema financiero agregado totalizaron 1,1% anualizado (a.) del activo (ROA) y 6,4%a. del patrimonio neto (ROE), superando a los registros observados en el mismo periodo de 2021, por debajo de los verificados al inicio de 2020.

Gráfico 16 | Resultado total integral en moneda homogénea del sistema financiero

Considerando el acumulado de los últimos 12 meses a abril, el ROA del sistema financiero se ubicó en 1,3% y el ROE en 8,2%, siendo 0,4 p.p. y 3 p.p. menores en una comparación interanual, respectivamente (ver Gráfico 16). Esta reducción recogió principalmente los efectos de aumentos en el costo de fondeo por depósitos y mayores pérdidas monetarias (efecto de la inflación sobre los balances), factores que fueron en parte atemperados por mayores ingresos por primas por pases y por títulos valores21, entre otros.

V. Sistema de pagos

En mayo las transferencias inmediatas (TI) se incrementaron respecto al mes anterior: 10,1% en cantidades y 3,9% en montos reales. En términos interanuales estas operaciones continuaron presentando un importante dinamismo: crecimiento de 77,8% i.a. en cantidades y 31,9% i.a. real en montos. El desempeño interanual estuvo impulsado tanto por las transacciones entre cuentas abiertas en entidades financieras vía CBU (53,1% i.a. en cantidades y +24,2% i.a. en montos reales)22 así como por las operaciones donde intervienen cuentas en proveedores de servicios de pago PSP desde y/o hacia CVU (+111% i.a. en cantidades y +75,3% i.a. en montos reales)23, las cuales incrementaron su participación entre las TI: hasta 50,6% en cantidades (+8 p.p. i.a.) y 20% en montos (+5 p.p. i.a.). Se estima que a mayo las TI llegaron a representar un monto equivalente a 46,3% del PIB24 (+13,9 p.p. que en el mismo mes del año anterior, ver Gráfico 17).

Gráfico 17 | Transferencias inmediatas (TI)

En mayo los pagos con transferencia (PCT) iniciados a través de códigos QR interoperables25 se incrementaron significativamente con respecto al mes anterior: 20,3% en cantidades y 21,3% real en montos, ver Gráfico 18. Desde el inicio del esquema pleno de interoperabilidad de QR (fines de noviembre de 2021), la cantidad acumulada a mayo de operaciones bajo esta modalidad alcanzó 12,5 millones, equivalentes a $25.408 millones a precios de mayo de 2022 (resultando un promedio de $2.023 por transacción).

Gráfico 18 | Pagos con transferencia (PCT)

Durante abril (última información disponible) disminuyeron las operaciones con tarjetas de débito con relación al mes anterior, en parte asociado a motivos estacionales. No obstante, en términos interanuales las operaciones con tarjetas de débito crecieron significativamente (+29,2% en cantidades y +17,9% real en montos, ver Gráfico 19). Este comportamiento se reflejó tanto en las operaciones presenciales como electrónicas26. De esta manera, se estima que las operaciones mediante tarjeta de débito representaron 9,2% del PIB (2 p.p. más que en igual mes del año anterior).

Gráfico 19 | Operaciones con tarjetas de débito

En términos reales*

Con respecto a las operaciones con tarjetas de crédito, durante marzo (última información disponible) se observó un destacado aumento, asociado en parte a factores de índole estacional. En términos interanuales las operaciones con tarjetas de crédito se incrementaron 3% i.a. en cantidades y 3,7% i.a. real en montos (ver Gráfico 20). Así, se estima que las operaciones mediante tarjeta de crédito totalizaron cerca de 9,6% del PIB (2 p.p. más que en igual mes del año anterior).

Gráfico 20 | Operaciones con tarjetas de crédito

En mayo, se incrementó la compensación de cheques respecto al mes anterior (+17,1% en cantidades y 16% real en montos), habilitando una variación interanual de 15,4% en cantidades y 18,4% real en montos. El crecimiento interanual en la compensación responde en su totalidad al desempeño del formato electrónico (+86,7% en cantidades y +57,9% en montos reales). Así, los ECHEQs continuaron incrementando su ponderación en la compensación total: en mayo representaron 27,5% en cantidades y 52,7% en montos reales (ver Gráfico 21). Se estima que en el período el monto de cheques compensados fue equivalente a 28,8% del PIB (+5,5 p.p. i.a.).

Gráfico 21 | Compensación de cheques

En mayo, el ratio de rechazo de cheques por falta de fondos en términos del total compensado27 se incrementó levemente respecto al mes anterior (hasta 0,7% en cantidades y 0,5% en montos, ver Gráfico 22), manteniéndose en un rango acotado de valores, similar al del promedio de 2021 y del comienzo de 2022.

Gráfico 22 | Rechazo de cheques por falta de fondos

Volver arriba

Referencias

1 Diferencias de saldos de balance expresadas en moneda homogénea. Información extraída del Régimen Informativo Contable Mensual de Balance de Saldos (abril de 2022 última información disponible al momento de publicación de este Informe).

2 En parte por la colocación de títulos dollar linked realizada por el Tesoro en el mes.

3 Expresadas en moneda de origen.

4 Incluye ajustes de capital e intereses devengados.

5 Para mayor detalle ver Texto ordenado "Línea de financiamiento para la inversión productiva de MiPyME".

6 Para mayor detalle ver, "Resultados de la ECC del primer trimestre de 2022.".

7 Variación en moneda de origen influida por el pasaje de créditos en situación irregular (totalmente previsionados) a partidas fuera de balance efectuado por una entidad financiera (ver más detalles en la Sección de calidad de cartera).

8 El aumento en lo que va del año se reflejó tanto en el segmento en UVA (+36,4% real) como en los concertados en pesos a tasa fija tradicional (+6,2% real).

9 Para los depósitos a 30 días de personas humanas, la tasa de interés mínima garantizada se fijó en 53% TNA (68% TEA) a partir de mediados de junio. Para el resto de los depósitos a plazo fijo del sector privado el piso se estableció en 50% TNA (63,2% TEA). Este incremento de las tasas de interés mínimas de los plazos fijo acompaño la suba de las tasas de interés de LELIQ a 28 días en seis oportunidades, pasando de 38% (45,4% TEA) en diciembre de 2021 a 52% TNA (66,4% TEA) a mediados de junio.

10 Incluye las operaciones de compra y venta a término de moneda extranjera clasificadas fuera de balance.

11 Al igual que lo observado en marzo, parte de la caída del indicador de morosidad estaría influida por el traspaso de deuda de empresas en moneda extranjera clasificada en situación 5 (irrecuperables) a partidas fuera de balance. Cabe mencionar que estos movimientos no generan impacto en el estado de situación ni en el estado de resultados del sistema financiero, por tratarse de activos completamente previsionados.

12 Ver Comunicación A "6938", Comunicación A "7107", Comunicación A "7181", Comunicación A "7245", Comunicación A "7497" y Punto 2.1.1. del Texto Ordenado Servicios Financieros en el marco de la Emergencia Sanitaria Dispuesta por el Decreto N° 260/2020 CORONAVIRUS (COVID-19).

13 Las garantías están constituidas por la cesión o caución de derechos respecto de títulos o documentos (Preferidas A), y por derechos reales sobre bienes o compromisos de terceros (Preferidas B) que aseguren que la entidad podrá disponer de los fondos para la cancelación de la obligación contraída por el cliente. Para mayor detalle ver, "Texto Ordenado de Garantías").

14 La evolución mensual de estos indicadores recoge el efecto de los movimientos contables detallados en la nota al pie n°11.

15 Considera disponibilidades, activos admitidos para la integración de la exigencia de Efectivo Mínimo e instrumentos del BCRA, en moneda nacional y extranjera, todo en términos de los depósitos totales.

16 Dentro de los instrumentos del BCRA, cabe destacar el crecimiento en el mes de las tenencias de NOTALIQ, aunque su ponderación en términos de los depósitos en pesos es acotada (levemente por encima del 5% a abril)..

17 En el mes operaron ciertos cambios normativos en materia de efectivo mínimo. En particular, en abril se estableció que la reducción de la exigencia de efectivo mínimo en pesos sea equivalente a 34% (antes 30%) del saldo de financiaciones de proyectos de inversión en el marco de la Línea de financiamiento para la inversión productiva de MiPyME (ver Comunicación "A 7491").

18 Dicho cociente refleja la importante cobertura con capital del sector en su conjunto frente a una eventual materialización del riesgo de crédito (extrema y muy poco probable).

19 Si se considera el ratio de integración de capital nivel 1 como porcentaje de los APR se llega a las mismas conclusiones.

20 En 2022 las entidades pueden distribuir hasta 20% de las utilidades acumuladas hasta el 31 de diciembre de 2021, en doce cuotas mensuales y consecutivas (ver Comunicación "A 7421").

21 Incluye aquellos contabilizados en el ORI.

22 Respecto a las transferencias entre cuentas abiertas en entidades financieras vía CBU, en los últimos doce meses se destacó el incremento relativo en las transacciones por medio de la Banca Móvil (+139,5% i.a. en cantidades y +73,9% i.a. en montos reales). En particular, dentro de las mismas fue aún más marcado el desempeño de aquellas operaciones cursadas por medio de las billeteras digitales vinculadas a la banca pública. En abril (última información disponible), en una comparación interanual, las operaciones mediante BNA+ se incrementaron 486,8% i.a. en cantidades y 372,3% en montos reales, mientras que Cuenta DNI incrementó sus operaciones en un 215,8% i.a. en cantidades y en 145,3% i.a. en montos reales. En este contexto, el BCRA continuó impulsando el desarrollo de billeteras digitales, las que podrán permitir que los clientes registren cuentas provistas por otras entidades financieras (para más información, ver "Nota de prensa de 19 de mayo de 2022").

23 Considerando los distintos canales, en mayo el importe promedio de cada transacción alcanzó casi $370.343 en la banca electrónica de empresas, $40.706 en la banca por internet, $33.187 en cajeros automáticos, $11.211 en la banca móvil y $8.786 en CVU.

24 Al considerar montos anualizados de los últimos tres meses.

25 En el marco del esquema de Transferencias 3.0 se dispuso un registro de billeteras interoperables (para más información, ver la "Comunicación del BCRA B 12333")

26 La mayor apertura de la economía debido a la flexibilización de las medidas adoptadas durante el COVID-19 se corresponde con un mayor dinamismo relativo en las operaciones presenciales.

27 Considera cheques físicos como electrónicos.