Archivos

Índice

Capítulos

- Síntesis ejecutiva

- Contexto local

- 1. Infraestructura financiera

- 2. Tenencia de cuentas

- 3. Medios de pago electrónicos y modalidades de ahorro e inversión

- 4. Crédito a personas humanas

Apartados

- Apartado 1 / Prioridades de la agenda global de la inclusión financiera

- Apartado 2 / Factura de Crédito Electrónica, nueva herramienta de financiación para las MiPyMEs

- Apartado 3 / La educación, una inversión clave para cuidar la salud financiera

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe de Inclusión Financiera

Síntesis ejecutiva

La cobertura de localidades con puntos de acceso a servicios financieros (PDA) continuó creciendo en el año 2021 / Las localidades cubiertas con PDA pasaron de 48,3% en diciembre de 2020 a 52,3% en diciembre de 2021 (4 p.p.) y la población que habita en estas localidades aumentó 0,4% hasta alcanzar 92,5% de los adultos. Las localidades con población vulnerable continúan siendo aún el mayor desafío.

El sistema financiero y los proveedores de servicios de pago continuaron con la inclusión de nuevos titulares de cuentas / En el año 2021 se sumaron 1,2 millones de personas humanas a la titularidad de cuentas bancarias y/o de pagos. Ello implicó que el 95,3% de la población adulta o 33,3 millones de personas accedan a una cuenta para realizar pagos, enviar y recibir dinero y canalizar ahorros e inversiones.

Los medios de pago electrónicos (MPE) ganaron participación como medio de pago elegido por los hogares / Su mayor crecimiento, producto de la combinación de la aplicación de la tecnología, de incentivos regulatorios dispuestos por el BCRA y de efectos de la pandemia, aumentó la proporción de los montos transados de MPE sobre el Producto Interno Bruto. Asimismo, en el año 2021, cada adulto realizó en promedio 9,2 operaciones mensuales con MPE, con una tasa de incremento interanual equivalente al 43% triplicando las registradas en cada uno de los últimos 4 años.

Las transferencias continuaron liderando el crecimiento de los MPE principales / Por quinto año consecutivo las tasas de variación de las transferencias electrónicas superaron las registradas por las tarjetas de débito y de crédito. Asimismo, las billeteras electrónicas y banca móvil continuaron su consolidación como medio elegido para canalizarlas. Durante los últimos doce meses 1 de cada 2 transferencias, tanto bancarias como no bancarias, se realizaron vía estos dispositivos. Junto con las tarjetas de débito, el desempeño observado durante 2021, con tasas que superaron las alcanzadas antes del año 2020, señala el cambio duradero que provocó la pandemia COVID-19 en los hábitos de uso de los MPE.

El porcentaje de la población adulta con financiamiento comenzó a recuperarse en el segundo semestre de 2021 / Las entidades financieras registraron un aumento de 0,3 p.p. traccionado por los bancos públicos quienes fueron los que impulsaron la inclusión de personas humanas con financiamiento durante los períodos más críticos.

Las medidas adoptadas por el BCRA para contrarrestar el impacto de la pandemia tuvieron un efecto contracíclico en los saldos de financiamiento / El conjunto de instrumentos de crédito con condiciones financieras favorables para las personas humanas y MiPyMEs dispuesto por el Banco Central a lo largo de 2020 y 2021 tuvo un resultado positivo en la dinámica de los saldos otorgados por las entidades financieras durante este período.

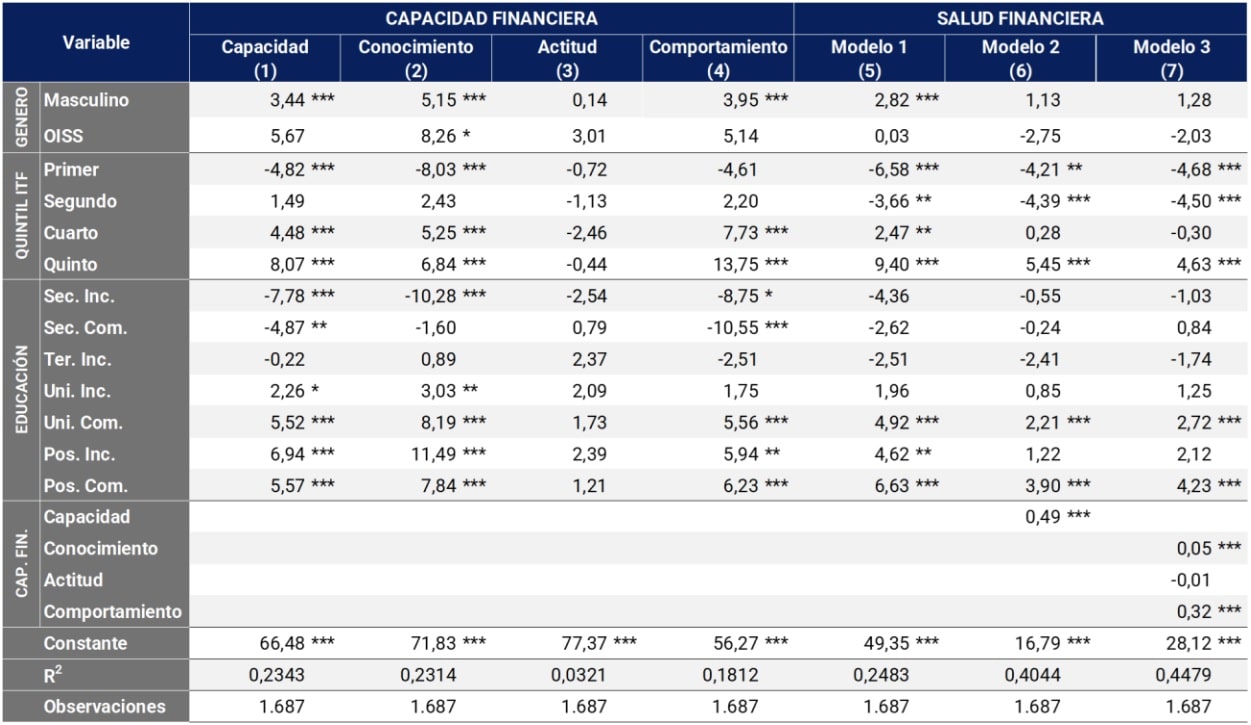

La educación, una inversión clave para cuidar la salud financiera / Siendo la adquisición de educación un fin en sí mismo, la capacitación financiera es, por su parte, un elemento clave para promover la inclusión financiera de las personas, posibilitando mejores condiciones de vida para quienes participan de dicho proceso y su entorno.

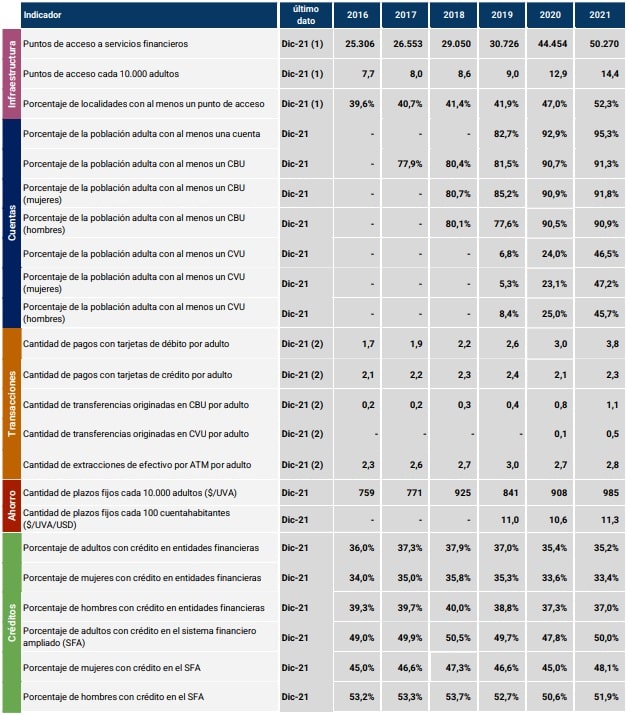

Tabla de indicadores | Inclusión financiera en Argentina

Notas: (1) Se incluyen los puntos de acceso de las entidades financieras (sucursales, sucursales móviles, cajeros automáticos, terminales autoservicio y agencias complementarias de servicios financieros) y los cajeros automáticos operados por entidades no financieras. (2) Promedio mensual de cada año.

Volver arriba

Contexto local

El contexto económico y sanitario del segundo semestre de 2021 fue conducente para una mayor inclusión financiera. Por un lado, la actividad económica continuó mejorando durante este periodo y se operó en niveles superiores a los de pre-pandemia. El Producto Interno Bruto (PIB), en su medición desestacionalizada, creció 4,6% en el segundo semestre de 2021 respecto del primer semestre del mismo año1. En la misma línea, el consumo privado se expandió en dicho periodo, en tanto la tasa de empleo siguió recuperándose hasta alcanzar en el último trimestre de 2021 el valor más alto desde 2003. Por su parte, el salario real creció en el segundo semestre de 2021 respecto del semestre inmediato anterior2. Asimismo, la recuperación de la actividad económica tuvo lugar en un contexto de amplia cobertura de la población con esquemas completos de vacunación y el avance progresivo en la aplicación de dosis de refuerzo.

En ese marco, el Gobierno Nacional continuó implementando políticas orientadas al crecimiento económico sostenible e inclusivo. En materia de financiamiento a los hogares, se extendió la vigencia del programa AHORA 12 hasta el 31.01.22 3 mientras que el BCRA incrementó los incentivos para mantener favorables las condiciones crediticias para los consumidores y comerciantes4. Ambas iniciativas apuntaron a facilitar la compra de bienes durables y servicios, al mismo tiempo que extendieron los plazos de financiamiento5 . Por su parte, sobre el final del año 2021, el BCRA dispuso que las entidades financieras (EEFF) pueden ser titulares hasta un porcentaje prudencial del total de la emisión de fondos comunes de inversión MiPyMEs para contribuir a fomentar el desarrollo productivo de dichas empresas 6.

La Línea de Financiamiento para la Inversión Productiva (LFIP) continuó siendo el principal vehículo para canalizar el crédito productivo a las MiPyMEs bajo condiciones financieras favorables 7. Los Créditos a Tasa Cero (CT0) destinados a personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (RS), línea que se re-lanzó en agosto de 2021, tuvo un impacto significativo en el crédito al sector de cuentapropistas8 . Desde su implementación hasta el 31.12.21, los desembolsos acumulados por la LFIP y los CT0 representaron el 32,6% y 1,4% del saldo de financiamiento al sector privado no financiero (SPNF) a diciembre de 2021, respectivamente9.

En materia de medios de pago electrónicos utilizados por las MiPyMEs, el BCRA impulsó modificaciones normativas para que el plazo de acreditación de las ventas realizadas mediante tarjetas de débito se redujera de 2 días hábiles a 1 día hábil en julio de 202110 . Cabe recordar que en junio del año pasado se habían reducido para las micro, pequeñas empresas y personas humanas el plazo de acreditación de las ventas realizadas con tarjetas de crédito a 8 días hábiles 11.

En noviembre pasado se completó la puesta en marcha del esquema de Pagos con Transferencia (PCT). Esta alternativa de pago utiliza las transferencias inmediatas para perfeccionar los pagos de operaciones de compraventa de bienes y servicios y opera principalmente a través de: (i) billeteras bancarias o virtuales mediante la lectura de código QR, y (ii) tarjetas de débito y prepagas en POS fijos y móviles. Desde el punto de vista del comercio, los PCT poseen ciertos beneficios diseñados desde el BCRA respecto de otros medios de pago electrónicos, dados por la acreditación inmediata de los fondos y una comisión regulada por el BCRA que no supera el 8 por mil. Asimismo, los PCT son interoperables dado que permiten a los usuarios utilizar una misma billetera (bancaria o virtual) para abonar en comercios mediante la lectura de códigos QR de distintos proveedores y a los comercios recibir cobros de clientes con distintas billeteras teniendo un solo código QR. En el segundo semestre de 2021, los pagos con tarjetas por adulto crecieron un 37% en cantidad de operaciones impulsado principalmente por las tarjetas de débito.

La tecnología y la conectividad cumplen roles claves, fundamentalmente en la población joven, para facilitar la inclusión financiera, dado que permiten la apertura remota de cuentas, efectuar pagos electrónicos, utilizar canales electrónicos de las entidades financieras (home-banking y banca móvil) y billeteras electrónicas. Así, el desarrollo de infraestructura digital resulta crucial para potenciar el uso de medios de pago electrónicos. En este sentido, los accesos residenciales a internet móvil se expandieron alrededor de 7% en el año 2021, alcanzando algo más de 31 millones de accesos. Por su parte, los accesos residenciales a internet fija crecieron cerca de 4% durante el año 2021, llegando a alrededor de 7,4 millones de clientes particulares12 . Por otro lado, en materia de acceso a dispositivos, se estima que en el año 2021 la proporción de usuarios de teléfonos móviles inteligentes alcanzó el 73% de la población13.

Sin embargo, la mayor utilización de los entornos digitales de entidades financieras (EEFF) y Proveedores de Servicios de Pago (PSP) trajo aparejado que las personas usuarias estén expuestas a mayores riesgos informáticos y a ataques cibernéticos, fraudes y estafas resultantes del aumento de la actividad delictiva. De esta forma, con el objetivo de contribuir a la mitigación del fraude, el BCRA reforzó la normativa sobre lineamientos para la respuesta y recuperación ante ciberincidentes 14 estableciendo que las EEFF y los PSP que ofrecen billeteras digitales deben adoptar mecanismos para detectar actividades sospechosas o inusuales de las personas usuarias tendientes a mitigar el riesgo de fraude. Asimismo, las personas usuarias deben tener la posibilidad de: (i) dar su consentimiento en forma inmediata al momento de enrolar una cuenta bancaria o de pago en una billetera digital; y (ii) establecer parámetros de uso de los servicios de billetera digital, como límites de montos por periodos y cantidad de operaciones15.

Volver arriba

1. Infraestructura financiera

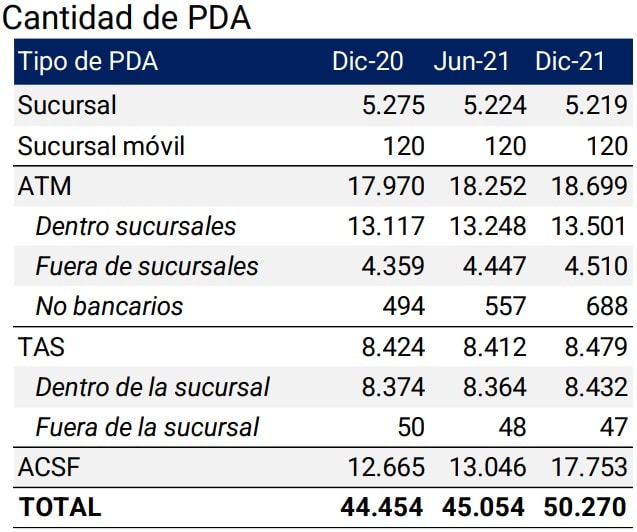

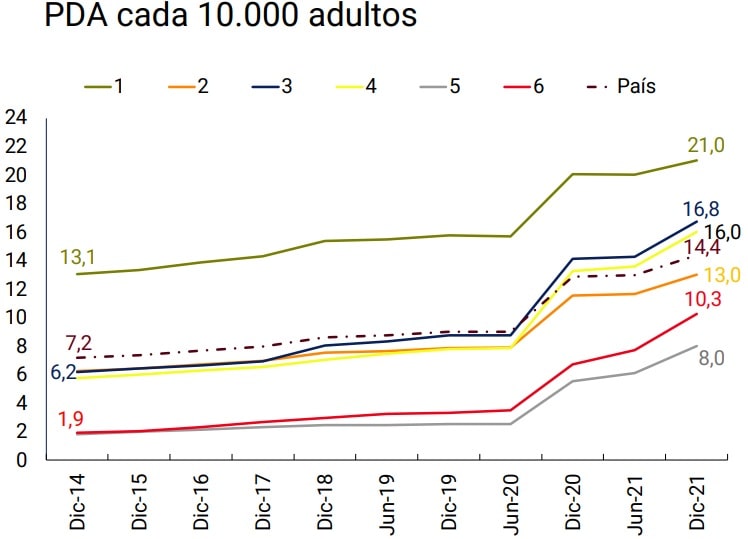

Durante el segundo semestre de 2021, el sistema financiero sumó 5.216 puntos de acceso a servicios financieros (PDA), que representan un 13,1% de aumento desde diciembre de 2020, aunque no todos los PDA asisten a la población ofreciendo la misma cantidad y/o calidad de servicios. La cantidad de PDA cada 10.000 adultos alcanzó las 14,4 unidades en diciembre de 2021, valor que se encuentra 11,8% y 60% por encima de los registros de diciembre de 2020 y de 2019, respectivamente.

En los últimos dos años, la cantidad de PDA cada 10.000 adultos experimentó variaciones mensuales positivas en el 79% de los meses. Asimismo, todas las regiones del país alcanzaron crecimientos significativos en dicha métrica. El desafío continúa siendo el despliegue de PDA en las localidades menos desarrolladas y donde residen poblaciones vulnerables.

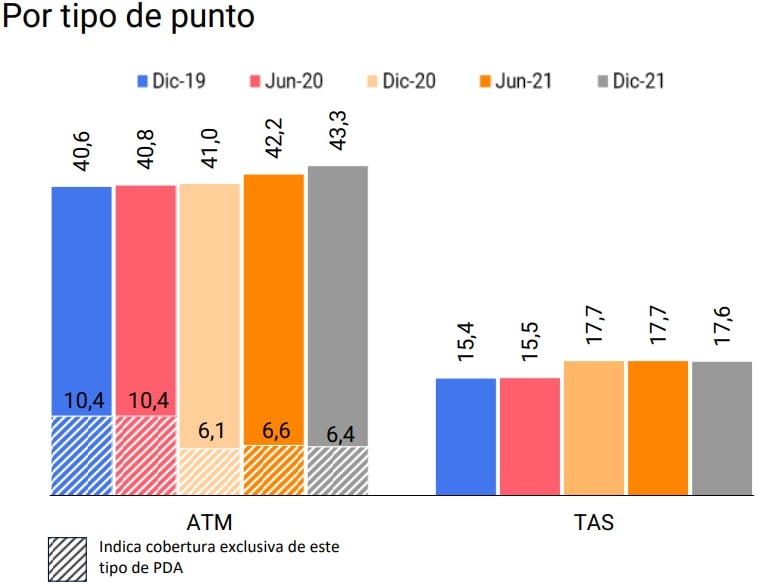

Gráfico 1 | Puntos de acceso a servicios financieros

Nota | Atención humana: sucursal y ACSF; dispositivos electrónicos: ATM y TAS.

Fuente | BCRA, redes e INDEC.

La cobertura geográfica continúa su mejora con 141 nuevas localidades con al menos un PDA. De esta forma, las localidades con PDA pasaron de 48,3% en diciembre de 2020 a 52,3% en diciembre de 2021 (4 p.p.) y la población que habita en localidades cubiertas aumentó 0,4% hasta alcanzar 92,5% de los adultos.

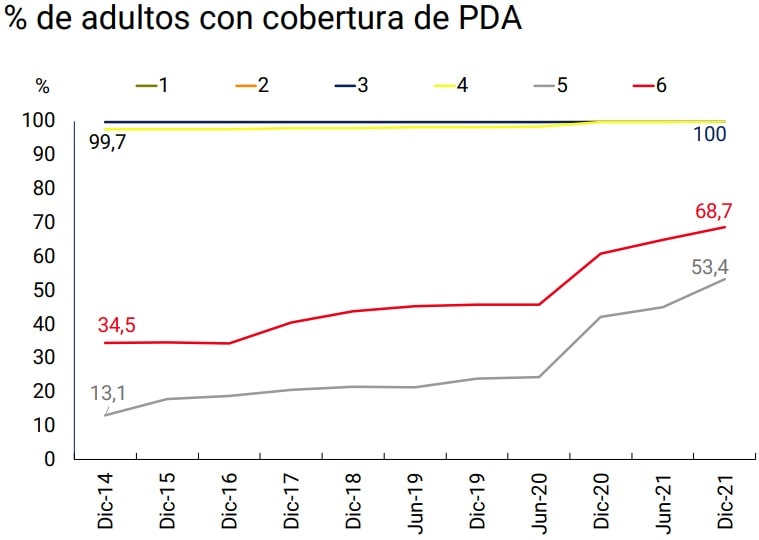

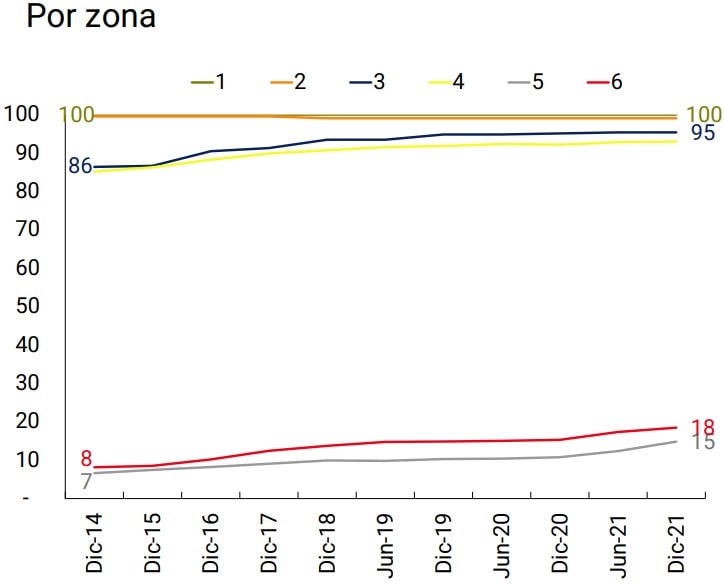

Al analizar la situación de las poblaciones menos desarrolladas, se considera la regulación del BCRA sobre categorización de localidades del país que las asigna entre seis posibles categorías o zonas (1, 2, 3, 4, 5 y 6)16 . Cada una de estas categorías tiene asociada índices de desarrollo económico y financieros específicos, ordenados de manera descendente. La categoría 1 comprende aquellas localidades con los mejores índices económicos y financieros del país y la 6 incluye las localidades con los valores relativos más bajos. Cuando se desarrolló esta clasificación en el año 2012, las localidades que pertenecían a las categorías 5 y 6 no contaban con ningún tipo de PDA. A diciembre de 2021, las zonas 1 y 2 concentran 7% de las localidades y el 75% de la población adulta del país, mientras que, en el extremo opuesto, las últimas dos zonas comprendieron 60% de las localidades y el 4% de la población adulta.

Si se considera esta clasificación inicial de las localidades, se observa que el porcentaje de la población con cobertura del sistema financiero en las zonas menos desarrolladas (5 y 6) se encuentra en niveles relativamente bajos respecto de las primeras cuatro zonas, pero exhibió una tendencia ascendente en los últimos años. Asimismo, al comparar la cantidad de PDA cada 10.000 adultos, estas zonas tienen peor desempeño, siendo de vital importancia el rol de la banca pública que persigue un fin social y no estrictamente económico al abordar el despliegue territorial de los PDA17.

Si bien los hogares tradicionalmente subatendidos o excluidos de los servicios financieros se acercaron a los canales digitales, fundamentalmente durante la pandemia COVID-19, la infraestructura física aún resulta relevante para los grupos más vulnerables. Las operaciones en el entorno digital requieren de ciertas condiciones iniciales, como conocimientos y habilidades digitales y financieras, tenencia de dispositivos electrónicos y conectividad a internet, lo que presenta barreras para el acceso y uso de servicios financieros especialmente para poblaciones menos favorecidas (como los adultos mayores).

Gráfico 2 | Cobertura de localidades por zona

Fuente | BCRA, redes e INDEC

PDA con atención humana. En el segundo semestre del 2021, el sistema financiero continuó con una leve tendencia a la reducción de la cantidad de sucursales que se observa desde el año 202018. Como se mencionó en el Informe de Inclusión Financiera (IIF) precedente, a nivel global existe una tendencia a la reducción progresiva de la cantidad de sucursales como consecuencia del crecimiento de los servicios financieros digitales y de una estrategia de las entidades financieras (EEFF) de reducir costos19. A pesar de la caída en la cantidad neta de sucursales, la cobertura territorial de este tipo de PDA mostró una leve mejoría, con tres nuevas localidades de menos de 10 mil habitantes adultos cada una y categorizadas en las zonas 4 y 5, que sumaron su primera sucursal durante 2021 con un papel predominante de la banca pública20.

Si bien ofrecen un número limitado de servicios y las condiciones de su provisión distan de ser comparables con las ofrecidas por las sucursales, a diciembre de 2021 se registró un aumento de 5.088 agencias complementarias de servicios financieros (ACSF) con respecto al mismo mes de 2020, representando una variación interanual del 40,2%. Sin embargo, una proporción muy pequeña se ubicó en localidades que carecían de PDA21. Estos nuevos puntos generaron una mejora en el indicador de cobertura que pasó de 38,6% de las localidades con al menos una ACSF en diciembre de 2020 a 43,7% en el mismo mes del 2021.

A diciembre de 2021, un 7,9% de las localidades del país se encontraba cubierto exclusivamente por ACSF, aspecto que se reflejó en el incremento del porcentaje de localidades más vulnerables con al menos un PDA de este tipo. De todos modos los desafíos persisten dado que las redes de ACSF se basan mayormente en empresas de cobranzas extrabancarias preexistentes, por lo que resulta más complejo determinar su impacto, ya que los servicios que efectivamente prestan las ACSF suelen superponerse con los que prestan las empresas de cobranza22 . Además, su papel en términos de canalizar el ahorro y el crédito es reducido si se lo compara con los restantes canales del sistema financiero.

Si se considera la categorización de las localidades, las zonas 4, 5 y 6 mostraron progresos en el indicador de porcentaje de localidades cubiertas por al menos un PDA con atención humana. Al igual que sucede con la población, a medida que disminuye la categorización de las localidades, también lo hace su nivel de cobertura de PDA con atención humana.

Aún con las limitaciones que presentan, las ACSF permitieron que las zonas 5 y 6 pasaran a tener alrededor de 20% de sus localidades cubiertas. De todos modos, cabe aclarar que solo un 2% de las ACSF se habilitó en localidades de zonas menos favorecidas a las que el sistema financiero no alcanzaba con los otros tipos de PDA. Por el contrario, 98% de las ACSF se habilitó en localidades que contaban con otros tipos de PDA. No obstante, como se señaló precedentemente, la operatoria ofrecida por las EEFF a través de las ACSF resulta más limitada que la de las sucursales -donde el personal se encuentra particularmente capacitado para asistir en la canalización del ahorro, la inversión y el crédito- y se concentra principalmente en la extracción de efectivo y el pago de servicios y préstamos, por lo que la población de esas localidades aún debe trasladarse hasta otra localidad en la que haya una sucursal para realizar otras operaciones financieras.

Gráfico 3 | Porcentaje de localidades cubiertas por PDA con atención humana

Nota | En el gráfico de la izquierda, la cobertura exclusiva se refiere a que ese porcentaje de localidades no registra otro tipo de PDA.

Fuente | BCRA, redes e INDEC.

Dispositivos electrónicos autogestionados. Dentro del conjunto de los dispositivos electrónicos, los cajeros automáticos (ATM) registraron durante el año 2021 un incremento que casi duplicó al del año 2020 (4,1% vs 2,1% respectivamente). Con estos nuevos dispositivos, el nivel de cobertura de localidades aumentó en 1,1 p.p. y alcanzó en diciembre de 2021 un 43,3% del total nacional, de los cuales 6,4 p.p. tiene como único PDA un ATM. Esto implica que los habitantes de esas localidades pueden realizar operaciones como extraer efectivo, consultar saldo y efectuar transferencias, pero deben trasladarse a otra jurisdicción para otro tipo de transacciones que requieran atención humana.

En materia de disponibilidad de servicios en los ATMs, existen limitaciones para poder realizar la totalidad de operaciones en dispositivos que no pertenecen a la red de cajeros automáticos con la que opera la EEFF que emitió la tarjeta de débito. Cabe recordar que cada EEFF se encuentra adherida a una empresa administradora de redes de ATMs y sus clientes pueden efectuar una amplia gama de transacciones en cualquier ATM de la red adherida (sin importar a qué EEFF pertenece el dispositivo)23. En los últimos años, los servicios financieros digitales han tendido a la interoperabilidad, esto es, permitiendo a los usuarios realizar transacciones fuera de la red creada por su propio proveedor de servicios financieros24. Sin embargo, en el caso de los ATMs, cuando una persona utiliza un ATM de otra red, las operaciones disponibles se limitan a la extracción de efectivo y consulta de saldos.

Gráfico 4 | Porcentaje de localidades cubiertas por dispositivos electrónicos

Nota | En el gráfico de la izquierda, la cobertura exclusiva se refiere a que ese porcentaje de localidades no registra otro tipo de PDA.

Fuente | BCRA, redes e INDEC.

En este contexto, se analiza la disponibilidad de dispositivos de cada red a nivel de localidad, atento que si una jurisdicción se encuentra cubierta por ATMs de una sola red, los cuentahabientes de EEFF adheridas a otras redes tienen una oferta limitada de servicios. A diciembre de 2021, sólo el 27% de las 1.533 localidades del país que contaban con ATMs registraban presencia de más de una red, mientras que el otro 73% tenía uno o más dispositivos adheridos a una misma red25. De esta forma, la población de ese segundo conjunto de localidades se encuentra en condiciones menos favorables, dado que no todas las operaciones se encuentran disponibles para todos los cuentahabientes.

Con respecto a las terminales de autoservicio (TAS), se registró durante el año 2021 un incremento del 0,8% en el total de dispositivos habilitados. Atento que un 99% de estos dispositivos se encuentra ubicado dentro de las sucursales, su nivel de cobertura del territorio depende de estas últimas y resulta menor que para los otros tipos de PDA.

Si se toma en cuenta la caracterización de las localidades, se observa una evolución más progresiva de la cobertura de dispositivos electrónicos (tanto ATM como TAS) en las zonas menos desarrolladas que para los PDA de atención humana. Este desempeño está asociado a que las ACSF se apoyan sobre redes preexistentes de cobranza mientras en el caso de los ATMs y las TAS es necesaria mayormente la inversión de las propias EEFF.

Los dispositivos electrónicos pueden ubicarse tanto dentro como fuera de las sucursales. A diciembre de 2021, el 72,2% del parque de ATMs (tanto bancarios como no bancarios) se encontraba ubicado dentro de las sucursales, mientras que el 27,8% está emplazado fuera de ellas, en lugares tales como supermercados, estaciones de servicio y shoppings. En el caso de las TAS, la ubicación dentro de los establecimientos bancarios es casi total (99,4%). Esta concentración de dispositivos electrónicos dentro de las sucursales bancarias implica que la población deba trasladarse hasta estos establecimientos para acceder a los servicios financieros. Al mismo tiempo, esta situación incentiva el uso de otros canales electrónicos, tales como home-banking, mobile-banking y billeteras electrónicas (bancarias y no bancarias), para realizar operaciones que no sean de extracción de efectivo.

Dentro de las sucursales, los dispositivos pueden ubicarse en un vestíbulo cuyo acceso está disponible las 24 horas o en el salón de atención al público con accesibilidad restringida al horario bancario. Por otra parte, los dispositivos emplazados fuera de los establecimientos bancarios pueden estar en sitios sin limitación de horario para su acceso (como aquellos en la vía pública, hospitales o comisarías) o con horario restringido (como en supermercados y shoppings). Teniendo en cuenta esta distinción, a diciembre de 2021, el 63,9% de los ATMs (ubicados tanto dentro como fuera de las sucursales) estaba disponible las 24 horas, mientras que el 36,1% restante registraba horario limitado . Para las TAS, 49,5% se encontraba disponible las 24 horas y 50,5% tenía límites en su horario.

Gráfico 5 | Ubicación y disponibilidad horaria de los dispositivos electrónicos

Nota | Datos a diciembre de 2021. Dentro y fuera hace referencia a la ubicación con respecto a las sucursales. Al no contar con información acerca de la disponibilidad horaria de los ATMs no bancarios, se considera a dichos dispositivos como de horario limitado. Los dispositivos fuera / 24 hs. se encuentran ubicados en hospitales, comisarías y la vía pública, por ejemplo.

Fuente | BCRA y redes.

Funcionamiento y distribución geográfica de los ATMs. Como se presentó en el Apartado 1 del Informe de Inclusión Financiera precedente, el BCRA emitió una política de estímulos, vía disminución de las exigencias de efectivo mínimo, para (1) reducir el tiempo que quedan fuera de servicio los ATMs y (2) extender la red de ATMs en zonas con peores indicadores de atención relativa y aquellos fuera de las sucursales27. A continuación, se presentan los principales resultados desde la implementación de la normativa en abril de 2021 hasta diciembre del mismo año:

(1) Más de la mitad del parque de ATMs de las EEFF registró cada uno de estos meses una tasa de operatividad igual o superior al umbral de 99,5%. Esto significa que más del 50% de los ATMs funcionaron sin fallas o estuvieron fuera de servicio por falta de papel o por no contar con billetes durante menos de 24 horas en cada mes. Esto permite un mejor uso de la infraestructura física y favorece el acceso y utilización de los servicios financieros. En diciembre de 2021, estos ATMs con altos niveles de operatividad se distribuyeron en 918 localidades en las que vive el 85,2% de la población adulta.

Entre abril y diciembre, se sumaron unas 92 localidades (+11%), 42 de ellas con menos de 2.000 adultos, lo que implicó un leve incremento en la población adulta que vive en estas localidades de 1,3 p.p. (83,9% vs 85,2%). La expansión de las localidades con buen funcionamiento de ATMs tuvo un impacto destacable en la incorporación de localidades más pequeñas donde la presencia relativa de la infraestructura financiera suele ser menor y por ende el buen funcionamiento de los ATMs cobra aún más importancia.

(2) Los montos de los retiros de efectivo en ATMs ubicados fuera de las casas operativas de las EEFF evidenciaron un aumento entre abril y diciembre de 2021 que resultó superior al de los montos de las extracciones en dispositivos dentro de las sucursales (43% vs 30%). Si bien se produjo un incremento de los ATMs tanto dentro como fuera de las sucursales, la variación dentro de las casas operativas fue más elevada (2,2% vs. 0,8%). A pesar del emplazamiento de estos dispositivos, donde casi 8 de cada 10 dispositivos están ubicados dentro de las sucursales, la participación de las extracciones en ATMs fuera de las sucursales creció ligeramente en línea con el espíritu de la normativa.

Por otra parte, los montos de extracción a través de ATMs mostraron un crecimiento en todas las zonas, con tasas de variación ascendentes en función del grado de vulnerabilidad. Entre abril y diciembre de 2021, el grupo de las zonas más desfavorecidas (4, 5 y 6) registró un 54% de incremento en sus montos retirados mientras que la zona más desarrollada (1) lo hizo en un 8%. Asimismo, la mayor tasa de crecimiento en la cantidad de dispositivos se registró en el conjunto de las zonas menos desarrolladas (zonas 4, 5 y 6), mientras que la zona 1 obtuvo la menor variación (3,8% vs. 0,7%). Este último comportamiento se encuentra en sintonía con el objetivo de la normativa de fomentar una distribución beneficiosa para las zonas más vulnerables.

Volver arriba

2. Tenencia de cuentas

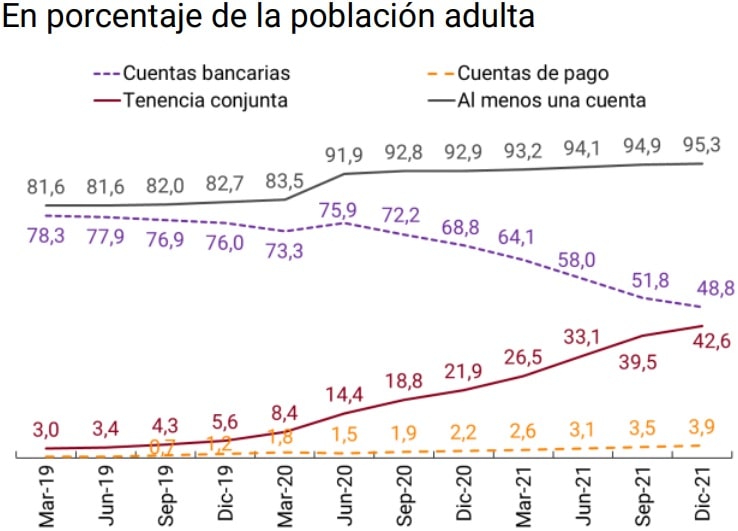

Las entidades financieras (EEFF) y los proveedores de servicios de pago (PSP) continuaron con la inclusión de nuevos titulares de cuentas bancarias y de pagos en un contexto donde la digitalización de los servicios financieros siguió su proceso de expansión. A diciembre de 2021, el conjunto de tenedores de cuentas presentó un aumento de 1,2 millones de personas humanas con respecto a diciembre de 2020. Esta cifra, sumada a los 3,8 millones de personas que se incluyeron durante el año anterior, implicó que el 95,3% de la población adulta o 33,3 millones de personas acceda a una cuenta para realizar pagos, enviar y recibir fondos y canalizar ahorros. Estos registros muestran un incremento del 3,8% respecto de la cantidad de cuentahabientes registrada en diciembre de 2020 y un 1,8% respecto de junio de 2021.

Entre los hechos destacables del año 2021 se encuentra la dinámica que exhibió el número de personas con tenencia conjunta de cuentas bancarias y de pagos, que casi se duplicó durante el período al pasar de 7,6 millones de personas en diciembre de 2020 a 14,9 millones a fines de 202128. En consecuencia, la tenencia conjunta comprendió al 42,6% de la población adulta, lo que expone la importancia de contar con un sistema financiero interoperable en línea con las medidas implementadas por el BCRA, como el esquema de Pagos con Transferencia (PCT, Ver Sección 3.1). A fines del año 2021, los 14,9 millones de personas que poseían ambos tipos de cuentas representaron el 92% de la población con cuentas de pago y cerca del 47% de las personas con cuentas bancarias.

Gráfico 6 | Tenencia de cuentas bancarias y de pago

Nota | Cuentas bancarias: personas que sólo tienen este tipo de cuentas y no poseen cuentas de pago; Cuentas de pago: personas que sólo poseen cuentas de pago; Tenencia conjunta: personas que tienen cuentas bancarias y de pago; Al menos una cuenta: personas que poseen al menos una cuenta bancaria y/o de pago.

Fuente | COELSA e INDEC.

Brechas de género. Históricamente, la tenencia de cuentas bancarias por parte de las mujeres fue significativa producto de su elevada participación en los esquemas de cobros de programas de ayuda social y de jubilaciones y pensiones29.

Gráfico 7 | Tenencia conjunta de cuentas desagregada por género del cuentahabiente

Fuente | COELSA e INDEC.

En cuanto a la tenencia de cuentas de pago, la brecha de género estuvo a favor del hombre, situación que se replicó en la tenencia conjunta de ambos tipos de cuentas. Sin embargo, a partir de junio de 2020, la brecha de género en este último conjunto comenzó a descender hasta volverse negativa en junio de 2021. Este fenómeno podría responder al comportamiento en el mercado laboral que mostró una disminución en las brechas a favor de la mujer durante el mismo período, en un contexto donde los niveles de tasas de empleo de las mujeres alcanzaron valores máximos desde, al menos, 200730 . De esta manera, un poco menos de la mitad de las mujeres adultas a diciembre de 2021 cuentan con ambos tipos de cuentas, lo que significa un avance en términos de acceso al sistema financiero amplio formal.

Grupo etario. El perfil etario de las personas que poseen ambos tipos de cuentas se concentró mayoritariamente en la franja de mediana edad. A diciembre de 2021, una de cada dos personas de entre 30 y 64 años poseía ambas cuentas, mientras que casi la totalidad poseía cobertura de cuentas bancarias. Los jóvenes continuaron con la mayor concentración de cuentas de pago (54,2%) mientras los adultos mayores con la menor (13,2%). Esta divergencia refleja, en parte, que para los primeros resulta más natural operar en entornos digitales, mientras que los segundos requieren cambios de hábitos e incorporar nuevos conocimientos.

Sin embargo, los adultos mayores presentaron el mayor crecimiento de tenencia conjunta en los últimos 6 trimestres. En el cuarto trimestre de 2021, esta franja etaria registró un crecimiento trimestral de 18%, que duplicó al aumento observado en los individuos de edad intermedia y triplicó al registrado por los jóvenes. Dado que las personas de esta edad ya presentaban una cobertura plena de cuentas bancarias, el avance en la tenencia conjunta se explica por la incorporación de cuentas de pago que podría deberse a un proceso de mayor aprendizaje en un contexto de creciente digitalización.

Gráfico 8 | Tenencia conjunta de cuentas por grupos etarios

Nota | Proporción respecto a la población de cada grupo etario.

Fuente | COELSA e INDEC.

Personas humanas sin cuenta. La pandemia COVID-19 generó la necesidad de realizar transacciones básicas de manera remota, lo que trajo como consecuencia la apertura masiva de cuentas bancarias y de pago. De esta manera, se produjo una fuerte caída de la población sin cuentas bancarias y/o de pago. En marzo de 2020, el porcentaje de población adulta que no tenía ningún tipo de cuenta era de 16,5%. Esta proporción se redujo a la mitad en los siguientes tres meses (a 8,1%) y, a fines de 2021, sólo un 4,7% de la población adulta no poseía ningún tipo de cuenta.

La creciente digitalización de los servicios financieros, las acciones del BCRA alentando su uso, y la consecuente reducción del efectivo en las operaciones de pago de los hogares (Ver Sección 3.1) conllevan a examinar más de cerca este grupo de personas para contribuir con políticas que fomenten su inclusión al sistema financiero.

La distinción por sexo no plantea una diferencia significativa entre las personas que no tienen acceso al sistema financiero. A diciembre de 2021, el porcentaje de hombres adultos sin cuentas resultó levemente superior al de mujeres (4,9% vs 4,6%).

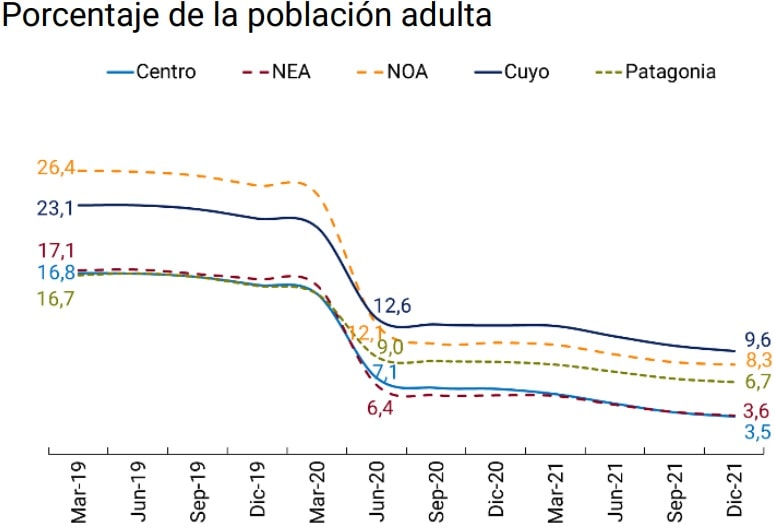

En cambio, la pandemia COVID-19 generó un fuerte impacto en el porcentaje de población sin cuentas dentro de las cinco regiones. Así, el Noreste Argentino (NEA) fue la región que presentó la mayor caída en su población sin cuentas, con una disminución de 60% entre marzo de 2020 y diciembre 2021. Centro y NOA redujeron la proporción de población sin cuentas a la mitad, mientras que Cuyo y Patagonia en un 40%. A lo largo de este período, NOA y NEA fueron las regiones con mayor incremento en la tenencia de cuentas bancarias con 20% y 13%, respectivamente. Este hecho probablemente esté relacionado con la apertura de cuentas bancarias en el segundo y el tercer semestre de 2020 como consecuencia de las transferencias de ingresos proporcionadas a través del Ingreso Familiar de Emergencia (IFE)31.

Volver arriba

Gráfico 9 | Población sin cuenta bancaria o cuenta de pago por región

Nota | Gráfico a la izquierda: considera la cantidad de personas adultas por región y total que no posee cuenta; Gráfico a la derecha porcentaje de población adulta sin cuenta.

Fuente | COELSA e INDEC.

En diciembre de 2021, las regiones Centro y NEA registraron los menores porcentajes de población adulta sin cuenta (3,5% y 3,6%, respectivamente). Sin embargo, las razones que explican dichos desempeños son diferentes: (i) la zona del NEA registró el mayor porcentaje de población adulta con cuenta bancaria, traccionada en gran parte por las cuentas derivadas de programas de ayuda social; (ii) en cambio, Centro fue la región con mayor proporción de personas adultas con cuenta de pago y con tenencia conjunta.

Otro factor explicativo en la caída del porcentaje de población sin cuentas es la apertura de cuentas de pago a lo largo de los años 2020 y 2021, ante la necesidad de operar de manera remota. En todas las regiones la tenencia de cuentas de pago aumentó más de tres veces entre marzo de 2020 y diciembre de 2021. Dado que al primer trimestre de 2020 ya había una elevada tenencia de cuentas bancarias, pero una baja tenencia de cuentas de pago, el efecto que predominó fue la apertura de cuentas de pago.

El perfil etario de las personas sin cuenta indica que los jóvenes constituyen el grupo más numeroso. En diciembre de 2021, un 19,6% de la población entre 15 y 29 años aún no poseía una cuenta en el sistema financiero. Ello podría explicarse, en principio, en función de la composición del mercado laboral que evidencia una menor tasa de empleo para esta franja etaria32 . De todas formas, se registró una leve mejora en la tenencia de cuentas respecto del último año, con un incremento de 4,5 p.p., y un crecimiento importante de 20,3 p.p si se compara con el valor alcanzado en diciembre de 2019. Estos valores indicarían una cierta autonomía relativa del mercado de trabajo dado que si bien existieron mejoras durante los últimos dos años, estas no han sido de la misma magnitud33.

Tabla 1 | Tenencia de cuentas en relación a la población joven de cada rango etario y región34

Fuente | COELSA e INDEC.

Dentro del segmento de la población adulta sin cuenta menor a 30 años, una amplia mayoría pertenece al segmento poblacional comprendido entre 15 y 19 años. A diciembre de 2021, un 59,8% de las personas entre 15 y 19 años no poseía ningún tipo de cuenta. Este porcentaje se redujo a 2% para el rango poblacional entre 20 y 24 años, mientras que el rango comprendido entre 25 y 29 años presentó cobertura plena en casi todas las regiones.

En la mayoría de las regiones se observó un porcentaje significativo de adolescentes (15 a 19 años) sin cuentas. Estos resultados deben considerarse con precaución, considerando que pueden reflejar que en las primeras etapas del ciclo de vida las personas se centran en estudiar y no participan activamente en el mercado laboral como es el caso de los grupos etarios de edades superiores. Por otra parte, los adolescentes podrían no requerir participar del sistema financiero sino a través de los productos y servicios utilizados por sus progenitores.

3. Medios de pago electrónicos y modalidades de ahorro e inversión

3.1. Medios de pago electrónicos

En los últimos 6 años, las personas humanas incrementaron de manera sustancial el uso de medios de pago electrónicos (MPE) cuyas operaciones más que se duplicaron en relación con la población adulta. Por su parte, el monto transaccionado por adulto a través de MPE se incrementó 130% durante este período35.

Este crecimiento, sumado a la caída en el monto total de los retiros de efectivo, implicó que los MPE ganaran participación como medio de pago. La proporción de los montos transados de MPE utilizados por los hogares sobre el Producto Interno Bruto (PIB) pasó de 29% en el primer trimestre de 2019 a 59% en el último trimestre de 2021. Dicha transformación estuvo impulsada por diferentes factores:

Los pagos digitales cumplen una función importante para la inclusión financiera dado que funcionan como una puerta de entrada a otros servicios como el ahorro, la inversión y el crédito. Las EEFF y/o PSP, a partir de analizar patrones transaccionales, pueden ofrecer productos de ahorro, inversión y crédito que satisfagan las necesidades de sus clientes36.

En el año 2021, el uso de MPE registró la tasa de variación interanual más alta de los últimos años medida en cantidad de operaciones por adulto (43%). De manera individual, los tres principales MPE, tarjetas de débito, de crédito y transferencias, continuaron con tasas de variación interanual (i.a.) superiores a las observadas previamente a la pandemia COVID-19, lo cual señala el cambio duradero que provocó dicho evento en los hábitos de uso de los MPE.

Gráfico 10 | Operaciones por medios de pago electrónicos por adulto

Nota | Gráfico a la izquierda: promedio mensual de operaciones dentro de cada periodo.

Fuente | BCRA y redes.

En este sentido, la participación de los pagos en efectivo en las ventas en supermercados se redujo en 5 p.p. en los últimos cinco años (31% en 2021 vs 36% en 2017) mientras que los pagos con tarjetas de débito y crédito se incrementaron en igual cuantía (64% vs 59%)37. La evolución de las ventas de las empresas de autoservicios mayoristas sigue una trayectoria similar38 . Por su parte, el crecimiento del comercio electrónico también contribuye a explicar el avance de los MPE. Durante el año 2021, casi el 90% de las ventas se efectuó a través de un MPE al tiempo que las compras se incrementaron un 20% y la facturación creció un 14% en términos constantes respecto del año anterior39,40.

Este comportamiento no es ajeno a lo que sucede a nivel global, donde el proceso de digitalización de los pagos se ha acelerado a partir de la pandemia COVID-19. Las transferencias registraron tasas de crecimiento más elevadas en economías en desarrollo que en países desarrollados. En el caso de pagos con tarjetas de débito, con excepción del caso de Brasil, el crecimiento estuvo en órdenes de magnitud similares a los de economías desarrolladas. La apertura masiva de cuentas bancarias en países en desarrollo para las transferencias de ingresos tuvo una incidencia positiva en el uso de los MPE. Como consecuencia inmediata, provocó que nuevas personas utilizaran los distintos MPE para sus operaciones cotidianas. En el caso de Argentina se observan resultados destacables en relación a otros países tanto desarrollados como en desarrollo pues, en el año 2020 obtuvo una tasa de crecimiento muy superior en transferencias y registró una de las tasas más elevadas en pagos con tarjetas de débito.

Gráfico 11 | Comparación internacional de operaciones por medios de pago electrónicos

Nota | En el término Transferencias, el BIS incluye las transferencias enviadas dentro y fuera del territorio, efectuadas de manera individual y en lote, entre otros conceptos. Esta definición de transferencia es más abarcativa que la utilizada en el resto de la sección. Para que la muestra resulte comparable, se tomaron los valores del BIS para Argentina y demás países.

Fuente | BIS.

Transferencias electrónicas. Originadas tanto en cuentas bancarias como en cuentas de pago, en el año 2021 este medio de pago alcanzó la tasa de variación interanual más elevada de todos los MPE en cantidad de operaciones por adulto (113%) y la segunda más alta en montos transaccionados por adulto (41%). Ello se traduce a casi 2 transferencias por mes por adulto y en un monto transaccionado que representa el 61% del total operado por MPE.

La participación de las transferencias entre cuentas bancarias y cuentas de pago respecto del total se expandió de manera significativas41: (i) en cantidad de operaciones, representó 32% del total de las transferencias en 2021 contra 13% registrado en 2020; (ii) en monto, llegó al 18% en 2021 en contraste con el 9% en 2020. La normativa del BCRA, que tiene como principio aprovechar los efectos de red a partir de la interoperabilidad entre las cuentas bancarias y de pago, es uno de los factores que explican este resultado (Ver Sección 2).

Por su parte, en el conjunto de las transferencias entre cuentas bancarias de distintos bancos, se destaca el crecimiento de las operaciones por mobile-banking (MB). La considerable penetración de teléfonos móviles inteligentes, que en los últimos cinco años se estima que pasó de un 57% a un 73% 42, junto a la oferta de aplicaciones móviles por parte de las EEFF centradas en la mejora de la experiencia del usuario, podrían explicar las significativas tasas de crecimiento del canal MB para efectuar transferencias. En el año 2021, cada adulto realizó, en promedio, 1 de cada 3 transferencias entre cuentas bancarias a través de MB, mientras que doce meses antes esa relación era equivalente a 1 de cada 5 y previo a la pandemia era 1 de cada 7.

Gráfico 12 | Transferencias por adulto

Nota | Gráfico a la izquierda: promedio mensual de operaciones dentro de cada periodo. Gráfico a la derecha: considera las transferencias de CBU a CBU de distintas entidades financieras.

Fuente | BCRA e INDEC.

De manera análoga, las transferencias entre cuentas de pago alcanzaron tasas de variación i.a. superiores a los 4 y 3 dígitos en cantidad de operaciones y montos transaccionados por adulto, respectivamente. Dichos crecimientos se apoyan en la alta disponibilidad de teléfonos inteligentes junto a la significativa tenencia de cuentas de pago por parte de la población. Si se considera la totalidad de transferencias iniciadas a través de un teléfono móvil, tanto bancarias como no bancarias, durante los últimos doce meses 1 de cada 2 transferencias se canalizaron vía estos dispositivos mientras que durante el año 2020 se efectuaron casi 1 de cada 3.

Pagos con Transferencia (PCT)44. Esta alternativa de pago utiliza las transferencias inmediatas para perfeccionar los pagos de operaciones de compraventa de bienes y servicios y opera principalmente a través de: (i) billeteras bancarias o virtuales mediante la lectura de códigos QR, y (ii) tarjetas de débito y prepagas en terminales de punto de venta (POS fijos y móviles).

En el primer caso, dado que a partir de noviembre de 2021 los PCT resultan interoperables, los usuarios pueden utilizar una misma billetera (bancaria o virtual) para abonar en comercios mediante la lectura de códigos QR de distintos proveedores y a los comercios recibir cobros de clientes con distintas billeteras teniendo un solo código QR. Ambos tipos de billeteras tienen asociada una cuenta bancaria (CBU45) o cuenta de pagos (CVU46 ) del titular que permite que los fondos sean transferidos desde los usuarios a los comerciantes de manera inmediata e irrevocable.

Desde el punto de vista del comercio, los PCT poseen beneficios respecto de otros MPE dados por la acreditación inmediata de los fondos y por una comisión que no supera el 8 por mil mientras que fuera de este esquema la comisión puede superar el 6%.

La elevada proporción de usuarios de teléfonos móviles inteligentes, la significativa tenencia de cuentas bancarias y de pagos entre la población adulta (que en la mayoría de los casos implican la tenencia de una billetera electrónica) y la alta penetración de la adquirencia de código QR a nivel nacional, configura un escenario propicio para el desarrollo de esta alternativa de pago.

Tarjetas. Desde el año 2019, la tarjeta de débito ha sido el instrumento más elegido a la hora de realizar operaciones con MPE. La dinámica positiva de este instrumento se apoya en que la mayor parte de la población adulta dispone de al menos una tarjeta de débito (9 de cada 10 adultos) y en la creciente disponibilidad de billeteras digitales que permiten la adhesión de tarjetas de débito como medio de pago.

Asimismo, el BCRA dispuso distintos incentivos regulatorios que contribuyeron a la consolidación de esta tendencia creciente, en particular: (i) la disminución del plazo para la acreditación de los pagos efectuados con tarjetas de débito de 2 a 1 día hábil47 , y (ii) la reducción de exigencias de efectivo mínimo en función del uso de MPE asociados a cuentas a la vista en pesos de personas humanas.

Durante el año 2021, en promedio, cada adulto realizó 4,1 pagos con tarjetas de débito por mes, lo que equivale a casi la mitad (45%) de las operaciones con MPE. La tasa de crecimiento i.a. consiguió su valor más alto (36%) desde que se disponen datos, la cual más que duplicó la obtenida en el año 2020 (16%), afectada por la crisis sanitaria. En términos de montos por adulto, la tasa de variación i.a. del año 2021 también fue récord para su serie (27%).

Los pagos con tarjetas de débito realizados a través de códigos QR, mPOS y de forma remota crecieron por encima de los pagos presenciales a través de dispositivos POS, lo que se explica por el claro avance de la digitalización48. En el año 2021, los pagos agrupados en código QR, mPOS y canales remotos registraron 4 operaciones cada 10 pagos presenciales, mientras que 12 meses atrás dicha relación era de 3 cada 10. A pesar de ello, el componente presencial de los pagos con tarjetas de débito representó, en monto y cantidad, 72% del total, mientras que los POS activos aumentaron del 56% al 60% del parque disponible en los últimos doce meses49.

Gráfico 13| Cantidad y monto de operaciones con tarjetas de débito por adulto

Nota | POS: Dispositivo en punto de venta, mPOS: Dispositivo móvil en punto de venta, código QR: Código de respuesta rápida.

Fuente | BCRA e INDEC.

Durante algunos meses de 2021, el número de terminales POS activas alcanzó los niveles registrados previos a la pandemia, inclusive en un contexto de mayor digitalización. La mayor actividad en el parque de POS podría estar asociada con la regularización paulatina de las actividades económicas, el cual se ubicó en 844.295 unidades a diciembre de 2021. Por su parte, los dispositivos mPOS continuaron en ascenso, con un incremento del 38% respecto de diciembre de 2020, ubicándose en 3.771.648 unidades a fines de 202150. Ahora bien, el efecto sustitución (parcial) entre los pagos remotos y presenciales observado en los primeros meses de la pandemia se reemplazó por una tendencia más bien complementaria que se refleja en el crecimiento simultáneo de ambos.

Por su parte, los pagos con tarjetas de crédito han logrado recuperarse durante el último año, tanto en cantidad de operaciones como en montos por adulto (16% y 9% variación i.a., respectivamente). Dado que la cantidad de personas con financiamiento a través de tarjetas de crédito ha permanecido sin variación en el mismo período (Ver Sección 4), el incremento en el uso de este instrumento se explicaría por los titulares existentes. Asimismo, como fuera mencionado en el Informe de Inclusión Financiera precedente, los programas de Crédito a Tasa Cero 2021 y de AHORA 12 colaboraron en la recuperación de las operaciones con tarjetas de crédito51. Asimismo, el BCRA dispuso la reducción de plazos para la liquidación de ventas con tarjeta de crédito52. Esta medida en beneficio de los micro y pequeños comercios disminuyó el plazo de la liquidación de los pagos que hacen los bancos a los comercios por las ventas en el marco de la Ley de Tarjetas de Crédito53.

La tarjeta de crédito es el único MPE que ha seguido un comportamiento diferente al resto. En el periodo comprendido entre los años 2017 y 2020, se redujo tanto el saldo de financiamiento por deudor de tarjeta de crédito como el monto por adulto de los pagos por este instrumento. Producto de esta dinámica y del avance de otros MPE, su participación en el total de los MPE se ha reducido por quinto año consecutivo tanto para las cantidades como para los montos por adulto.

Por último, durante el año 2021, los pagos con tarjetas prepagas registraron nuevamente tasas de variación i.a. de dos dígitos, tanto en cantidad como en monto por adulto (68% y 51%, respectivamente). Sin embargo, la participación de las tarjetas prepagas en la cantidad y monto de las operaciones con MPE permaneció prácticamente sin cambios (4% en cantidad y 1% en monto).

Asimismo, la variación de pagos con tarjetas prepagas no ha seguido la misma evolución que se observa en la expansión de los titulares de cuentas de pago54. Ello podría indicar que es un instrumento de pago que cuenta con una menor aceptación que otros MPE que han emergido en los últimos años y que se canalizan vía celular, como las transferencias desde una cuenta de pago.

Débitos en cuentas a la vista de personas humanas. Como se presentó en el Apartado 1 del Informe de Inclusión Financiera precedente, el BCRA dispuso una política de estímulos para incentivar la utilización de los MPE asociados a cuentas a la vista en pesos de personas humanas (PH) 55. El incentivo se aplica cuando la tasa de crecimiento de los débitos respecto del promedio de los últimos 12 meses, sin considerar las extracciones de efectivo, supera el 3%, 4% o 5%56.

Desde la implementación de la normativa en abril de 2021 hasta diciembre del mismo año, un promedio mensual de 19 EEFF incrementaron los débitos mencionados anteriormente por encima de los límites dispuestos en la normativa. Para estas EEFF, los montos a precios constantes debitados crecieron entre un mínimo de 4% y un máximo de 12%, con un promedio de 8% entre abril y diciembre de 2021. El monto total de los débitos de estas EEFF representó el 92% de los débitos en cajas de ahorro del sector privado en diciembre de 2021, proporción que se incrementó en 7 p.p. desde abril de 202157.

Los resultados positivos bajo esta política de incentivos contribuyeron a la dinámica favorable de los medios de pago electrónicos gestionados por las entidades financieras durante el último año. Si bien otros factores más allá de la norma tuvieron incidencia, la evolución de los pagos con tarjetas de débito y crédito y las transferencias entre cuentas bancarias evidencia tasas interanuales superiores a las observadas previamente a la pandemia.

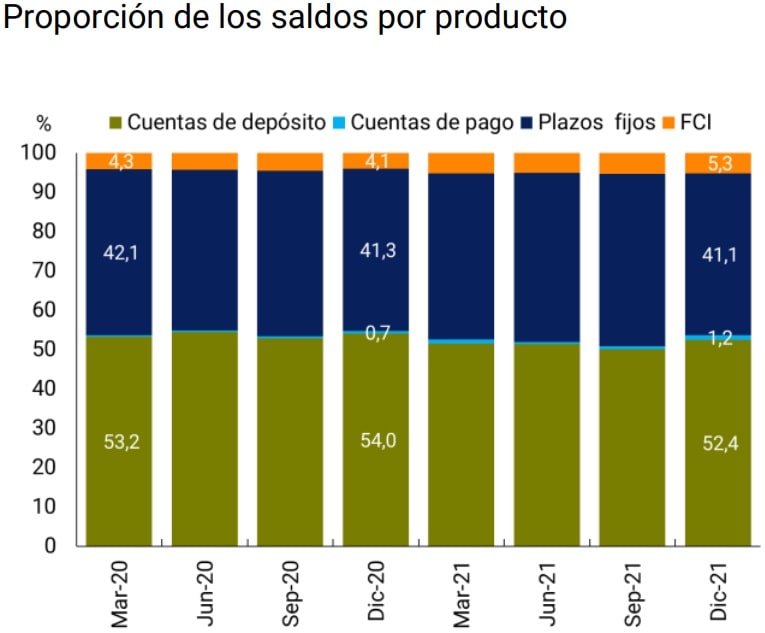

3.2. Modalidades de ahorro e inversión

En el Informe de Inclusión Financiera precedente se analizaron tres de las principales formas de ahorro e inversión de las personas humanas: saldos en cuentas de depósito, plazos fijos y fondos comunes de inversión. En esta ocasión, se incluyen las cuentas de pago al análisis sobre la asignación de recursos entre saldo líquido en cuenta (ahorro pasivo) y productos de ahorro que requieren una acción de las PH, transfiriendo los saldos en cuentas a otros productos financieros (ahorro activo).

El ahorro activo implica la elección de un producto específico de ahorro/inversión con el objetivo de obtener una mayor retribución mientras que el ahorro pasivo está asociado a dejar saldos depositados en una cuenta de depósito y/o de pago. Las modalidades de ahorro pasivo y activo son canalizadas por la población a través de distintos instrumentos de las entidades financieras (EEFF) y de los Proveedores de Servicios de Pago (PSP).

De esta manera, las personas humanas tienen la posibilidad de asignar su dinero entre diferentes productos de ahorro e inversión ofrecidos por EEFF y PSP, en función de sus objetivos de liquidez, plazo y relación riesgo-retorno. La interoperabilidad entre las cuentas bancarias y las cuentas de pago favorece los mecanismos de ahorro e inversión en cada esquema dada la posibilidad de realizar transferencias inmediatas entre los distintos tipos de cuentas. Como se menciona en la Sección 3.1, la mayoría de las personas humanas titulares de una cuenta de pago también poseen cuentas bancarias.

En primer término, se mantiene la tendencia a que las personas humanas destinen recursos levemente mayores a mantener saldos líquidos en sus cuentas de depósito y de pago, que a constituir productos de ahorro/inversión como plazos fijos (PF) y fondos comunes de inversión (FCI)58. Luego del inicio de la pandemia COVID-19, el saldo en productos de ahorro activo a precios constantes siempre se encontró por encima de dicho valor inicial y en la mayoría de los meses su crecimiento fue superior al registrado por los saldos líquidos.

Gráfico 14 | Saldos de personas humanas en distintos productos de ahorro e inversión

Nota | Considera las colocaciones nominadas tanto en moneda doméstica como en moneda extranjera. FCI: ver Nota al Pie Nº 58; Cuentas de pago: saldo de las cuentas en PSP registrados en el BCRA / Plazos fijos: saldos de capital a fin de mes correspondiente a PH; Cuentas de depósito: promedio mensual de saldos diarios de cajas de ahorros del último mes del trimestre correspondiente a PH. / Ahorro pasivo = cuentas de depósito + cuentas de pago; Ahorro activo = FCI + plazos fijos.

Fuente | BCRA y CAFCI.

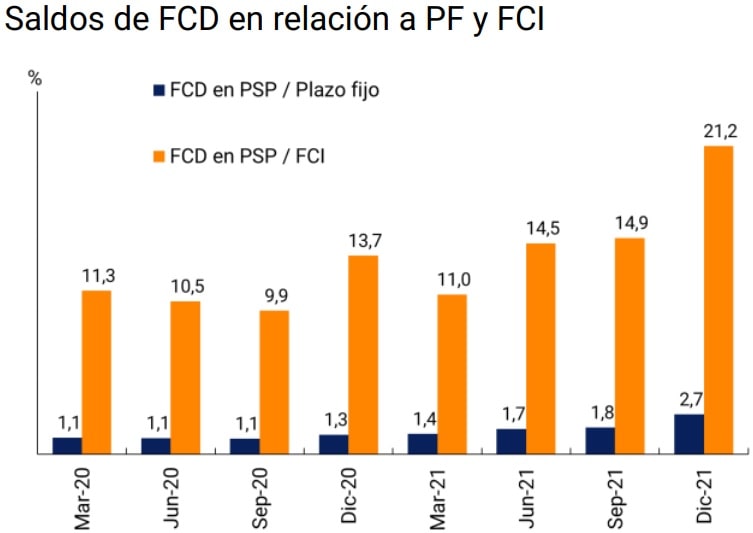

En particular, junto a las alternativas que las EEFF ya tenían disponibles para canalizar de modo activo sus ahorros -PF y fondos comunes de dinero (FCD)-, las personas tenedoras de cuentas de pago pueden aplicar saldos, total o parcialmente, a FCD en caso que el PSP ofrezca ese producto de inversión59. Los FCD, que forman parte del conjunto de FCI, se caracterizan por su liquidez inmediata y su baja volatilidad. Estos fondos invierten en activos de muy corto plazo dentro del sistema financiero60 . Dado que el monto mínimo de suscripción es muy bajo, los pequeños inversores pueden acceder a este instrumento.

Gráfico 15 | FCI, FCD a través de PSP y plazos fijos de personas humanas

Nota | FCD en PSP: cuentas de pago con inversiones en FCD.

Fuentes | BCRA y COELSA.

Volver arriba

En diciembre de 2021, el saldo invertido en FCD a través de PSP por parte de personas humanas alcanzó el 21,2% del saldo invertido en FCI y el 2,7% de plazos fijos de personas humanas. Asimismo, la cantidad de cuentas de pago que realizan inversiones en FCD más que se triplicó con posterioridad al inicio de la pandemia COVID-19. Si bien los plazos fijos provistos por las EEFF siguen dominando las preferencias en términos de asignación de ahorro, los FCD a través de PSP lograron tasas de adopción significativas en relación a la población adulta.

Al comparar los saldos promedio de los mencionados productos de ahorro, se observa una diferencia significativa entre ambos valores, lo cual expone la naturaleza del uso de cada tipo de producto. Los FCD estarían vinculados con el uso de los fondos transaccionales en un plazo de tiempo muy breve, mientras que el plazo fijo estaría asociado a objetivos de mayor plazo y montos de mayor magnitud. De esta manera, el saldo promedio de plazo fijo por producto osciló entre 34 y 60 veces el saldo promedio de FCD. Por su parte, el rendimiento de los plazos fijos ha superado el obtenido mediante FCD en el transcurso de los últimos dos años61.

Las herramientas de inversión que brindan las cuentas de pago complementan aquellas ofrecidas por las EEFF. En general, los FCD que ofrecen las cuentas de pago se suscriben y rescatan de una manera más sencilla y, en algunos casos, permiten utilizar los fondos en cualquier momento. Ello brinda un mayor abanico de operaciones para las personas usuarias exclusivas de las cuentas de pago, pues quienes poseían cuentas bancarias ya disponían de tal posibilidad.

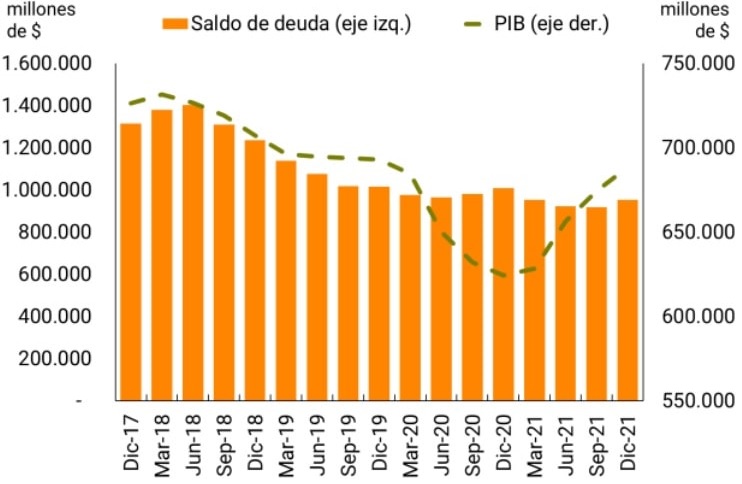

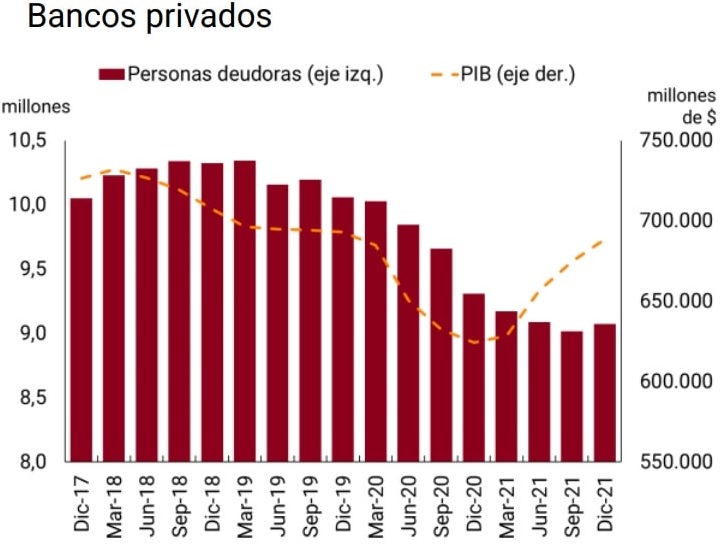

4. Crédito a personas humanas

Para enfrentar el impacto económico de la pandemia COVID-19 el BCRA dispuso, a lo largo de los años 2020 y 2021, un conjunto de instrumentos de crédito con condiciones financieras favorables para personas humanas y MiPyMEs. Estas medidas tuvieron un claro efecto contracíclico durante dicho período en lo que respecta a los saldos de financiamiento otorgados por las entidades financieras (EEFF) a personas humanas62. Sin embargo, cuando se analiza la cantidad de personas humanas con financiamiento de EEFF se destaca una reducción en número, variable que recién revierte su tendencia hacia fines de 2021.

Gráfico 16 | Financiamiento de EEFF a personas humanas y producto interno bruto (PIB)

Nota | Saldo de deuda a valores constantes de enero 2019 y PIB media móvil de los últimos 4 trimestres desestacionalizado a valores constantes de 2004.

Fuente | BCRA e INDEC.

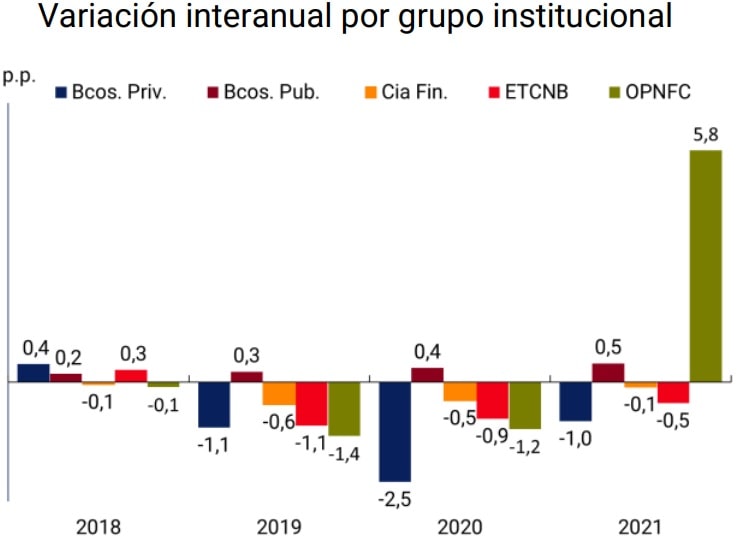

Por otro lado, al expandir el análisis al sistema financiero ampliado (SFA63 ), se destaca también un aumento en la cantidad de personas humanas con financiamiento durante el año 2021. En el segundo semestre de 2021, el porcentaje de la población adulta con financiamiento del SFA registró una suba de 0,6 p.p., con un aumento de 0,3 p.p. para las EEFF y de 2 p.p. para los proveedores no financieros de crédito (PNFC).

La incorporación de nuevas personas a las EEFF estaría asociada con la mejora en los indicadores de actividad y empleo, en tanto que para los PNFC este aumento fue impulsado principalmente por un cambio regulatorio que dispuso el registro obligatorio de los PNFC ante el BCRA y la consecuente obligación de reportar las financiaciones otorgadas en la Central de Deudores del Sistema Financiero (CENDEU)64. A lo largo del 2021, estos reportantes aportaron un número significativo de nuevas personas humanas con financiamiento a los distintos grupos institucionales, casi 1,6 millones a los PNFC y aproximadamente 900 mil al SFA.

Gráfico 17 | Porcentaje de personas humanas con financiamiento sobre la población adulta

Nota | Se considera el mes de diciembre para el cálculo de la variación interanual por grupo institucional. ETCNB: emisoras de tarjetas de crédito no bancarias. OPNFC: otros proveedores no financieros de crédito.

Fuente | BCRA e INDEC.

Proveedores de crédito. Como se señaló inicialmente, la pandemia COVID-19 afectó el número de personas humanas con financiamiento. El impacto exhibió cierta persistencia en el tiempo, observándose reducciones en el número de personas humanas con financiamiento de EEFF desde marzo de 2020 a junio de 2021. Sin embargo, este período exhibió ciertas particularidades por el lado de las EEFF, ya que fueron los bancos públicos quienes traccionaron la mayor inclusión de personas humanas con financiamiento durante los períodos más críticos. Por su parte, los bancos privados y las compañías financieras registraron una reducción en el número de personas asistidas.

Gráfico 18 | Evolución de la cantidad de personas humanas con deuda y el PIB

Nota | PIB media móvil de los últimos 4 trimestres desestacionalizado a valores constantes de 2004.

Fuente | BCRA e INDEC.

En términos relativos a la población adulta, los bancos públicos aumentaron su cantidad de deudores de 11,5% en diciembre de 2020 a 11,9% en diciembre de 2021. Este comportamiento se destacó frente a los otros grupos institucionales dado que consolidó una tendencia lenta pero sostenida a la incorporación de personas humanas con financiamiento. Asimismo, la brecha entre la cantidad de deudores en relación a la población adulta de bancos públicos y privados continúa descendiendo, con los primeros aumentando el financiamiento a personas humanas y los segundos disminuyéndolo (con una reducción de 1 p.p. durante 2021 en el porcentaje de la población adulta con financiamiento). Este comportamiento opuesto entre ambos grupos se profundizó durante la pandemia COVID-19, período en el que las políticas contracíclicas a través del crédito a personas humanas (Tasa Cero y Líneas MiPyMEs65 ) pueden haber encontrado un canal más activo en los bancos públicos que en los privados, reforzando la función social de los bancos públicos.

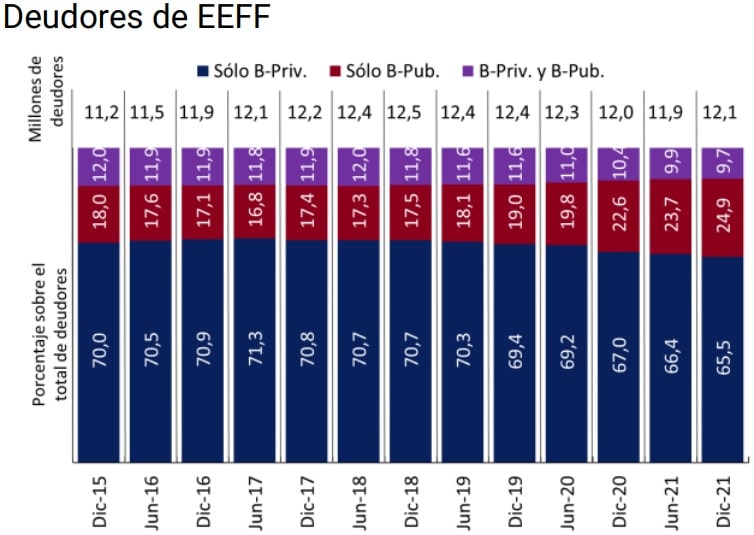

Por otra parte, en términos de cantidades absolutas de deudores, a diciembre de 2021 los bancos privados concentraban la mayor parte de las personas humanas con financiamiento: (i) 65,5% de los deudores de bancos tenían financiación exclusivamente de bancos privados; (ii) 24,9% lo obtenía únicamente de bancos públicos, y (iii) sólo un 9,7% registraba crédito por parte de ambos grupos simultáneamente. Al respecto, deben considerarse dos cuestiones: (i) la cantidad de reportantes a CENDEU: 13 bancos públicos y 42 privados, y (ii) la cobertura territorial y población objetivo: la mayoría de los bancos públicos tiende a concentrar principalmente su accionar en jurisdicciones puntuales (ya sean bancos provinciales o municipales), mientras que los bancos privados operan mayormente a nivel nacional. Estos dos factores contribuyen a una menor penetración de los bancos públicos y explican, al menos parcialmente, la proporción de deudores que obtiene financiamiento únicamente de bancos privados. Sin embargo, al observar la evolución de la serie, se destacó el progresivo aumento de la proporción de personas humanas que obtienen financiamiento sólo de bancos públicos.

Gráfico 19 | Fuentes de financiamiento

Nota | Los deudores de EEFF pueden registrar deuda en PNFC y viceversa.

Fuente | BCRA.

A nivel regional, y en línea con lo expuesto anteriormente acerca de la cobertura del territorio por parte de los bancos públicos, se observó una clara diferencia en la proporción de deudores que obtienen financiamiento exclusivamente de un único grupo institucional. Las regiones cuyas jurisdicciones cuentan con bancos provinciales registraron una mayor penetración de bancos públicos y por ende una menor proporción de deudores con financiamiento únicamente de bancos privados. De esta forma, la región del Noroeste Argentino (que no tiene ningún banco público provincial) registraba a diciembre de 2021 la mayor proporción de sus deudores con financiamiento sólo de bancos privados (87,9%), mientras que las regiones que cuentan con mayor cantidad de bancos provinciales (Noreste Argentino, Patagonia y Centro) tienen más financiamiento de bancos públicos y por ende menor proporción de sus deudores con financiamiento exclusivamente privado (55,3%, 51,8% y 64,6% respectivamente).

Las emisoras de tarjetas de crédito no bancarias (ETCNB) continuaron durante el año 2021 con la reducción en el número de sus deudores (-0,5 p.p.), aunque a un ritmo menor que en 2020 (-0,9 p.p.), mientras que los otros proveedores no financieros de crédito (OPNFC) mostraron un fuerte aumento en sus reportes de deudores (5,8 p.p.) en virtud del cambio regulatorio mencionado anteriormente. A partir de la incorporación de nuevos reportantes, los OPNFC alcanzaron una mejoría significativa en la cantidad de personas humanas con financiamiento, superando los valores de los bancos públicos y aproximándose a los valores de la ETCNB.

Sin embargo, dentro del grupo de los PNFC, a diciembre de 2021 los OPNFC financiaban de forma exclusiva a 40,9% de los deudores, mientras que las ETCNB registraban una mayor proporción de deudores exclusivos con 46,5%. Si bien el número de OPNFC reportantes superó ampliamente al de ETCNB (234 y 89, respectivamente, a diciembre de 2021), el predominio de las financiaciones de ETCNB puede explicarse por el tipo de financiación que brindan, dado que la tarjeta de crédito es la financiación más utilizada por la población argentina.

La evolución de la serie de deudores por grupos de bancos sugiere que ocurrieron desplazamientos de deudores entre estos y que las condiciones económicas resultantes de la pandemia COVID-19 habrían llevado a las personas a reducir los tipos de entidades con las que toman financiamiento. Entre diciembre de 2019 y el mismo mes de 2021, el grupo de bancos públicos ganó 5,9 p.p. de participación en la totalidad de deudores, variación que fue compensada por la pérdida de deudores exclusivos de los bancos privados (-3,9 p.p.) y del grupo que reúne a los clientes compartidos (-1,9 p.p.).

En segundo lugar, se observa que, fuera de estas cuestiones coyunturales, sólo una pequeña proporción de los deudores, tanto de EEFF como de PNFC, obtiene financiamiento por parte de más de un tipo de proveedor dentro de cada grupo institucional. Esto plantea como interrogante si este comportamiento responde a una elección de las personas o existen costos y rigideces para que los usuarios contraten servicios en uno u otro tipo de proveedor (por ejemplo, determinadas por el tipo de banco en el que se acreditan sus haberes). En este último caso, se presenta un desafío en tanto el acceso a diversas fuentes de financiamiento permite seleccionar las mejores condiciones crediticias de acuerdo con las necesidades de las personas.

En términos de saldo de deuda, las EEFF registran saldos promedio por deudor que superan en cuatro veces a los de PNFC. Durante el 2021, bancos privados, públicos y compañías financieras redujeron su saldo promedio por deudor en términos reales (entre un 5% y un 10% de caída), a la vez que, dentro del conjunto de los PNFC, el saldo de ETCNB registró una suba del 16% y los OPNFC una disminución del 16%. La importante reducción observada para los OPNFC puede estar asociada a los nuevos reportantes. El saldo total financiado por este grupo no acompañó el crecimiento observado en la cantidad de deudores, lo que derivó en una caída del saldo promedio por deudor de $16,4 miles en diciembre de 2020 a $13,8 mil un año después. Atento que los OPNFC se caracterizan por otorgar principalmente préstamos personales, el comportamiento de este grupo institucional generó una caída del saldo de préstamos personales del 13% entre diciembre de 2020 y diciembre de 2021.

Género de los deudores. Durante el año 2021, la variación del porcentaje de hombres y mujeres con financiamiento de EEFF resultó similar a la de 2020. Dentro de este grupo, los bancos públicos sumaron más deudoras mujeres que deudores hombres, mientras que la reducción en los bancos privados fue similar para ambos géneros. En términos de saldos, a lo largo del 2021 el promedio por deudor de las EEFF se redujo más para las mujeres, profundizando la importante brecha de género al tener los hombres un saldo promedio considerablemente mayor que las mujeres.

Para el caso de los PNFC, el aumento en la cantidad de personas con financiamiento derivado del cambio de la regulación fue mayor para las mujeres que para los hombres, lo que permitió invertir la brecha de género para este grupo institucional.

Tabla 2 | Acceso a financiamiento por género

Nota | Saldos en miles de pesos.

Fuente | BCRA e INDEC.

Tipo de asistencia. Durante el año 2021 las tarjetas de crédito se mantuvieron en valores similares a los del año anterior y continuaron siendo el tipo de asistencia crediticia más utilizado por las personas humanas. Los Créditos a Tasa Cero destinados a trabajadores independientes y monotributistas fueron impulsados por el Gobierno Nacional en respuesta a la crisis sanitaria66 . Esta línea de financiamiento, vigente hasta diciembre de 2021, se efectivizó mediante el depósito en tarjetas de crédito y acompañó a los pequeños contribuyentes en la etapa de recuperación económica. Por otra parte, como resultado del reporte de un importante número de deudores por parte de OPNFC, el porcentaje de la población adulta con al menos un préstamo personal registró una suba de 0,9 p.p. durante el último semestre del 2021.

Los saldos de deuda, por su parte, registraron bajas durante el año 2021 para los tres tipos de asistencia (tarjetas de crédito, préstamos personales y adelantos en cuenta corriente). El saldo promedio de las asistencias por tarjeta de crédito mostró una baja de 7% (vs. un incremento de 11% durante 2020), mientras que los préstamos personales aceleraron la reducción de sus saldos (13% durante 2021 en comparación a 4% durante el año anterior).

Gráfico 20 | Financiamiento del SFA por tipo de asistencia

Fuente | BCRA.

Dentro de las asistencias que pueden otorgar las EEFF y los OPNFC se encuentran los préstamos a microemprendedores. Este tipo de asistencia crediticia contribuye a la inclusión financiera de la población más vulnerable acercando financiamiento a pequeños emprendedores de bajos recursos, habitualmente excluidos del sistema financiero, permitiéndoles sostener (y eventualmente incrementar) sus actividades productivas y/o comerciales. Los microcréditos se caracterizan por ser de montos pequeños, tener plazos de devolución acordes a la actividad productiva desarrollada y una menor exigencia de requisitos como avales o garantías.

En nuestro país, y continuando con lo expuesto en el Apartado 1 del Informe de Inclusión Financiera del segundo semestre de 2019, los microcréditos son un instrumento poco extendido que en diciembre de 2021 alcanzó a 56 mil personas humanas. Estas personas recibieron financiamiento principalmente de dos bancos públicos (89% de los deudores) y dos instituciones de microcréditos (11%) registradas como OPNFC. El saldo total de estos préstamos ascendía a $7.000 millones, que representa el 0,2% del saldo total de financiamientos otorgados por el SFA en el mismo período. De esta forma, 0,3% del total de personas con financiamiento del SFA registraba este tipo de asistencia crediticia con un saldo promedio que equivale a 4 Salarios Mínimos Vitales y Móviles (SMVM) del mismo periodo.

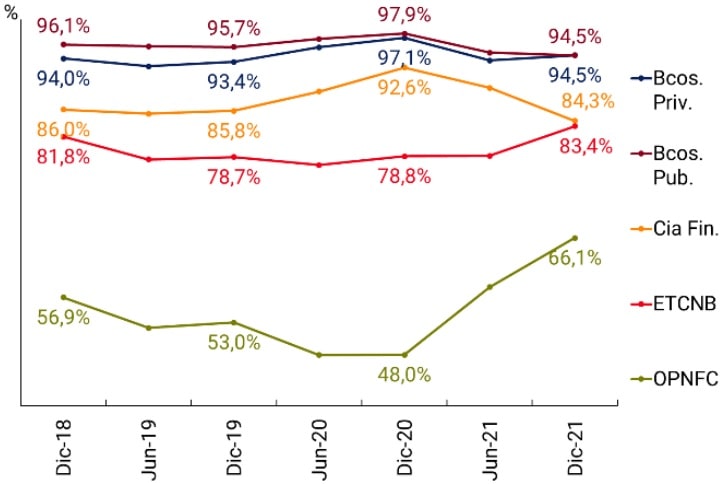

Situación de los deudores. Entre marzo de 2021 y junio de 2021, el BCRA dispuso un esquema de flexibilización de los criterios aplicables para la clasificación de los deudores. La adición de días a los plazos de mora admitidos en cada situación tuvo un claro impacto en el porcentaje de deudores de EEFF en situación regular, mientras que para los deudores de OPNFC el efecto no fue tan notorio.

Una vez finalizada la vigencia de esta medida, se registró una caída en el porcentaje de deudores de EEFF en situación regular que retrotrajo el indicador a valores similares a los de la pre-pandemia. Para los PNFC, se registró una reducción durante los nueve primeros meses del 2020 de 3,3 p.p. en la proporción de deudores que cumplieron con sus compromisos financieros, probablemente asociada al mayor impacto de la pandemia en los trabajadores no registrados que representan una parte importante de los deudores de PNFC67. Posteriormente, el indicador comenzó una tendencia al alza que acompañó la recuperación de la actividad económica y se consolidó con la incorporación de los 2 millones de deudores reportados por un OPNFC que registran una adecuada capacidad para cumplir con el pago de su financiamiento. En términos de género, continúa observándose un mejor comportamiento de repago entre las mujeres, tanto para EEFF como para PNFC.

Gráfico 21 | Porcentaje de deudores en situación regular

Fuente | BCRA.

Nuevas financiaciones. Como se presentó en el Apartado 1 del Informe de Inclusión Financiera precedente, el BCRA emitió una política de estímulos para expandir el crédito a personas humanas y MiPyMEs que no poseían financiamiento de EEFF en diciembre de 202068. Este incentivo se aplica en función de las financiaciones acordadas a una tasa de interés inferior a un límite máximo determinado en la normativa de tasas de interés en las operaciones de crédito.

A diciembre de 2021, dicho conjunto de personas registró un saldo de financiamiento con las EEFF de $43.605 millones. Dos EEFF, una privada y una pública, explicaron dos quintos de este saldo desde la implementación de la normativa en abril de 2021.

El saldo de diciembre representó el 1,5% del saldo total de financiamiento de las EEFF y el 9% del saldo total de financiamiento de los PNFC, en ambos casos otorgados a personas humanas. A partir de junio de 2021, las entidades participantes en la franquicia concentraron un 85% de las cuentas en moneda nacional del sistema financiero, lo que evidencia el potencial de esta política. Cabe recordar que las personas humanas sin financiamiento de EEFF a diciembre de 2020 ascendían a 22,3 millones, lo que equivalía a un 65% de la población adulta, y de los cuales, 7 millones poseían financiamiento de PNFC.

Apartado 1 / Prioridades de la agenda global de inclusión financiera

La agenda internacional de inclusión financiera 69 se encuentra atravesada por el impacto de la pandemia COVID-19 y la consecuente aceleración en la digitalización de los servicios financieros. A nivel global, el inicio de la pandemia y las disposiciones de aislamiento establecidas para disminuir la circulación del virus restringieron las actividades económicas modificando el comportamiento de las sociedades, afectando en mayor medida a los segmentos más vulnerables, como las micro, pequeñas y medianas empresas (MiPyMEs), las personas de bajos recursos, las mujeres y los adultos mayores. Dicha situación agilizó la adopción de herramientas digitales que permitieran continuar el habitual desempeño de actividades esenciales para el funcionamiento de la economía.

En el foro global del G20 se observó que, en el contexto de la crisis sanitaria, la inclusión financiera digital, definida como el uso de servicios financieros digitales para promover la inclusión financiera70, reafirmó su relevancia. Permitió, asimismo, mantener la provisión de servicios financieros básicos y sostener áreas críticas como los pagos minoristas, las transferencias de ingresos a los sectores más vulnerables y el financiamiento a los segmentos más afectados, contribuyendo a la recuperación económica de las personas y las MiPyMEs.

De esta forma, según el reporte del G20/OECD-INFE, el acceso a servicios financieros digitales demostró ser una herramienta clave para apoyar la resiliencia financiera71, concepto que se centra en la capacidad de las personas 72 para resistir, hacer frente y recuperarse de los impactos financieros negativos. La inclusión financiera podría ser un factor facilitador de la resiliencia financiera, ya que permite a las personas administrar los recursos financieros de una manera más segura comparando con los canales financieros informales y no regulados, y adoptar comportamientos prudentes de ahorro y acceso al crédito y a productos de seguro.

Previo a la pandemia COVID-19, la inclusión financiera digital ya era considerada una prioridad por la comunidad global junto con las finanzas de las MiPyMEs. Las MiPyMEs constituyen la mayoría de las empresas existentes en el mundo (alrededor del 90%) y desempeñan un papel crucial en el empleo (más del 50%), la inversión, la innovación y el crecimiento económico a nivel global73. De este modo, resulta fundamental garantizar que las MiPyMEs accedan a servicios financieros responsables, incluidos aquellos digitales.

Por consiguiente, el foco de estudio de la esfera internacional se situó en el análisis del impacto de la pandemia en la inclusión financiera de las MiPyMEs y el rol de los servicios financieros digitales y la educación financiera para mitigar los efectos negativos.

En cuanto al rol de la inclusión y educación financiera se encontró que las capacidades financieras de los niveles de conducción de las MiPyMES (rol que usualmente tienen las mismas personas dueñas de las empresas) pudieron haber tenido un papel en la mitigación del impacto de la crisis del COVID-1974 . En algunos países se observó una asociación entre educación financiera y la probabilidad de verse afectado negativamente durante la pandemia, así como también de recurrir a las medidas de alivio implementadas por los gobiernos. Por ejemplo, la probabilidad de que una MiPyME sufriera problemas de liquidez durante la pandemia disminuye a medida que aumentaba el conocimiento financiero de quien conducía la empresa. Asimismo, los titulares de MiPyMES con altos niveles de educación financiera tuvieron mayor probabilidad de recibir una respuesta positiva en su solicitud de préstamo que aquellos titulares de MiPyMEs con niveles bajos de educación financiera, luego de controlar por características de las personas y de la actividad de la empresa.

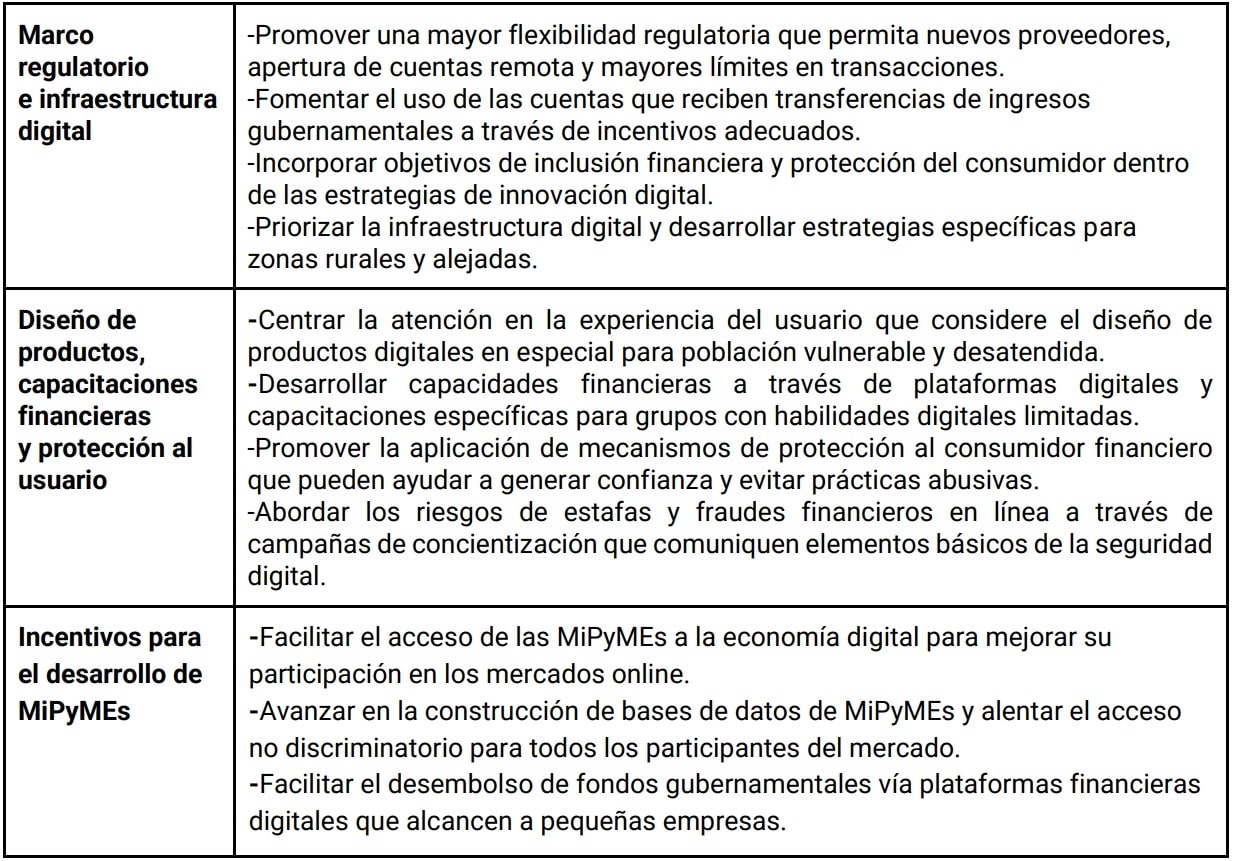

Tabla A.1.1 | Opciones de política para promover la inclusión financiera digital

Para respaldar la resiliencia financiera tanto de las personas como de las MiPyMEs, se han identificado durante el último periodo las lecciones aprendidas y las opciones de política más efectivas para promover una mayor inclusión financiera mediante el uso de servicios financieros digitales responsables en el contexto actual.

Basados en el mejor esfuerzo, cada uno de los países evaluará las opciones de política de acuerdo a sus características, el nivel de desarrollo de los sistemas financieros, las necesidades de las personas -con foco en los más vulnerables-, el nivel de educación de ellas, la expansión de los desarrollos tecnológicos y las capacidades para utilizarlos. Algunos países, como es el caso de la Argentina, requerirán un esfuerzo extra del Estado para promover, alentar, generar incentivos -incluso económicos-, capacitar y alinearse a estas políticas.

Volver arriba

Apartado 2 / Factura de Crédito Electrónica, nueva herramienta de financiación para las MiPyMEs

Las empresas de tamaño micro, pequeñas y medianas (MiPyMEs) son un componente fundamental del esquema productivo de un país y representan actores claves para el crecimiento de la economía. En Argentina alrededor de 83% de las más de 600.000 empresas privadas empleadoras son de tamaño micro, en tanto que 16,8% son pequeñas y medianas y 0,2% grandes75. El acceso a financiamiento es uno de los desafíos que atraviesan las MiPyMEs a nivel global.

Para afrontarlo, la regulación financiera ha tendido, por un lado, a crear líneas de crédito específicas para estos segmentos de empresas y, por otro lado, a introducir nuevos instrumentos de financiamiento a partir de las oportunidades que brinda la aplicación de la tecnología en la desmaterialización de los títulos de créditos o valores. Mientras en el primer caso pueden encontrarse como ejemplos las Líneas de Financiamiento para la Inversión Productiva de MiPyMEs, en el segundo se encuentran el Cheque Electrónico y, más recientemente, la Factura de Crédito Electrónica MiPyMEs (FCEM).