Archivos

Índice

Capítulos

- Síntesis ejecutiva

- Contexto local

- 1. Infraestructura física

- 2. Cuentas de depósito y modalidades de pagos y ahorro

- 3. Crédito

Apartados

- Apartado 1 / Análisis de las formas de pago de los hogares de mujeres. Una oportunidad de la mano de la inclusión financiera digital

- Apartado 2 / La conectividad a internet como aspecto determinante de la inclusión financiera digital

Informe de Inclusión Financiera

Síntesis ejecutiva

Se abrieron 4,8 millones de nuevas cuentas de depósito en pesos durante el segundo trimestre de 2020, al mismo tiempo que la cobertura disponible de cuentas posibilitó la canalización de ayuda social | La posibilidad de su apertura remota y la obligación de las entidades financieras de ofrecer la Cuenta Gratuita Universal (CGU), permitieron dar respuesta a la mayor demanda de cuentas bancarias y medios de pago electrónicos. En particular, facilitaron el pago del Ingreso Familiar de Emergencia y el Programa de Asistencia de Emergencia al Trabajo y la Producción a quienes carecían de una cuenta bancaria.

Más de la mitad (53%) de los 8,9 millones de personas que cobraron la primera liquidación del IFE lo hizo a través de una cuenta bancaria, mientras que, de la mitad restante, el 54% ya poseía una cuenta al momento del cobro | Es decir, un 78% de las personas con mayor grado de vulnerabilidad socioeconómica del país poseía al menos una cuenta bancaria.

Los dispositivos electrónicos y los puntos de extracción extrabancarios tuvieron un rol fundamental en la provisión de efectivo a la población durante el Aislamiento Social Preventivo y Obligatorio (ASPO) | Se incorporaron más de 11.000 ACSF. Sin embargo, las ACSF tendieron a ubicarse mayormente en localidades que ya disponían de PDA y con mejores indicadores socioeconómicos (hogares cuyos titulares poseen mayor cantidad de años de educación y menor porcentaje de población con al menos una necesidad básica insatisfecha -NBI-).

La pandemia y la consecuente medida de ASPO potenciaron el uso de los medios de pago electrónicos y los canales electrónicos | Las transferencias electrónicas acumularon de marzo a agosto incrementos del 61% y 93%, en montos reales y cantidades por adulto, respectivamente. En ese mismo periodo, los pagos con tarjetas de débito en comercio electrónico también se destacaron, con montos reales que se triplicaron y cantidades que se duplicaron -medidos por adulto-.

Las líneas de financiamiento destinadas a MiPyMEs, pequeños contribuyentes y autónomos contribuyeron a mitigar los efectos de la pandemia |Estas líneas especiales de financiamiento con tasas de interés subsidiadas acumularon a agosto 2020 un monto total de $482.000 millones, lo cual representa un 18% del financiamiento total en pesos al sector privado. Las líneas MiPyMEs y Servicios de Salud y MiPyMEs Plus resultaron las más significativas en términos de montos promedios (alrededor de $3,8 millones) y alcanzaron a más de 110.000 empresas. Las líneas a Tasa Cero y Tasa Subsidiada para Empresas sumaron un total de 533.174 préstamos con un monto promedio de $119.000 por asistencia.

Las principales receptoras de las líneas MiPyMEs y Servicios de Salud y MiPyMEs Plus fueron las micro y pequeñas empresas | Estas empresas representan un 77% del total de beneficiarias. Servicios y comercio fueron las actividades que más empresas concentraron. En términos geográficos, la región Centro abarcó la mayor proporción de unidades productivas y saldos de estas líneas especiales de financiamiento.

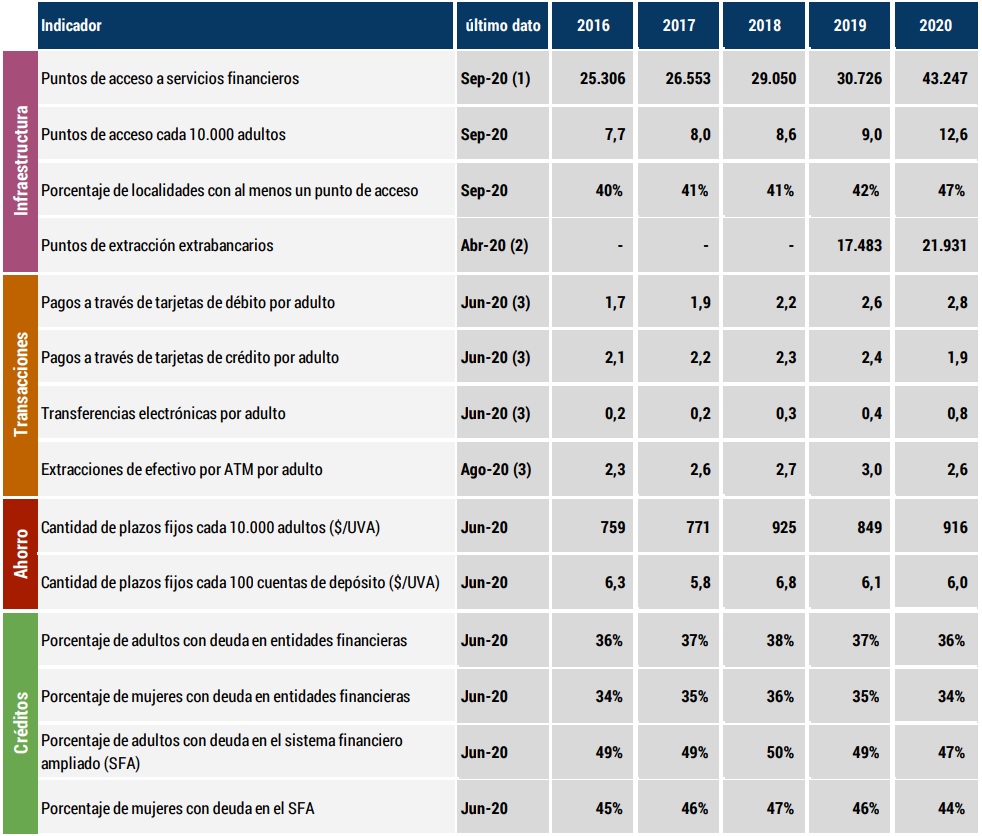

Tabla de indicadores | Inclusión financiera en Argentina

Contexto local

La pandemia COVID-19 es el evento más destacado que afecta a la economía mundial desde marzo del corriente año. En línea con las medidas tomadas a nivel global, el Gobierno Nacional adoptó diversas acciones para atenuar los efectos económicos y financieros de la crisis sanitaria, entre las cuales se destacan las transferencias de ingresos a los hogares más afectados y la creación de líneas especiales de financiamiento a micro, pequeñas y medianas empresas (MiPyMEs) y trabajadores independientes.

En particular, el BCRA, como regulador del sistema financiero, instrumentó diferentes medidas con el objetivo de temperar la caída transitoria de los ingresos y facilitar las operaciones de hogares y empresas en el sistema financiero. La pandemia modificó los hábitos de acceso y uso de los servicios financieros, poniendo a prueba los instrumentos y herramientas que la agenda de inclusión financiera del BCRA promueve.

Cuando la pandemia COVID-19 llevó a declarar el inicio del Aislamiento Social Preventivo y Obligatorio (ASPO), la inclusión financiera se edificaba sobre bases sólidas, pero con desafíos pendientes para atender un contexto atípico. Por un lado, la elevada tenencia de cuentas bancarias por parte de la población permitió hacer efectivo el pago del Ingreso Familiar de Emergencia (IFE)1 y el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP)2. Más de la mitad (53%) de los 8,9 millones de personas que cobraron la primera liquidación del IFE lo hicieron a través de una cuenta bancaria. De la población restante, se determinó que el 54% poseía una cuenta bancaria, pese a no haberla utilizado como medio de cobro3. Es decir, un 78% de las personas con mayor grado de vulnerabilidad socioeconómica del país poseía al menos una cuenta bancaria.

Cabe señalar que todas las personas pueden abrir una cuenta bancaria, de manera presencial o remota, para recibir fondos, realizar pagos y transferencias por distintos canales electrónicos, con las características de gratuidad en su apertura, mantenimiento y operaciones básicas.

No obstante, la elevada tenencia de cuentas bancarias contrastaba con el reducido uso de medios de pago y canales electrónicos4. El desconocimiento de los servicios disponibles asociados a una cuenta bancaria y la preferencia por el uso de efectivo son factores que podrían estar ligados a la baja utilización de los servicios financieros, constituyendo éste un desafío pendiente. Los medios de pago electrónicos se hallaban en una senda de crecimiento sostenido y, a partir del ASPO, la mayoría de éstos profundizaron su dinámica. Las operaciones de pago con tarjetas de débito y crédito y las transferencias electrónicas acumularon incrementos durante los últimos años, tanto en cantidades como en valores per cápita5. a precios constantes.

Para reforzar esta tendencia, a fines de marzo, el BCRA dispuso la entrega de tarjetas por correo postal6, facilitando así su disponibilidad para operar. En la misma línea, se estableció que los Proveedores de Servicios de Pago (PSP) deben habilitar a todos sus clientes el envío y recepción de transferencias de fondos desde y hacia cuentas bancarias, cuentas de pago propias y de otros PSPs, sin imponer dilaciones adicionales cuando estas transferencias se cursen a través de esquemas de pago con acreditación inmediata7.

Por otro lado, en cuanto a puntos de acceso al sistema financiero, la elevada disponibilidad horaria de cajeros automáticos (ATMs) y puntos alternativos de extracción facilitó el acceso al efectivo. En esta línea, con el fin de reducir los posibles riesgos de contagio asociados a su búsqueda, el BCRA dispuso que todos los ATMs debían admitir extracciones de al menos $15.000 por día y en una única operación. También, se suspendió el cobro de comisiones y cargos por todas las operaciones realizadas en estos dispositivos (incluyendo extracciones), resultando indiferente extraer efectivo en ATMs de distintas redes o ubicados fuera de las sucursales.

Más del 90% de la población adulta residía en localidades con al menos un ATM, dónde podía extraer efectivo de cualquier tipo de cuenta bancaria y no bancaria. Complementariamente, existían otros 22 mil puntos de extracción de efectivo extrabancarios, particularmente comercios y centros de cobro extrabancarios8. En paralelo, durante este período se abrieron nuevos puntos de acceso al sistema financiero a través de agencias complementarias de servicios financieros (ACSF), contribuyendo a ampliar la capilaridad del sistema financiero y la disponibilidad de servicios presenciales. Cabe señalar que existe cierta superposición entre los puntos de extracción de efectivo extrabancarios y las ACSF dado que una proporción significativa de los centros de cobro extrabancarios cumplen ambas funciones.

Anticipando el impacto económico que desencadenaría la pandemia, el BCRA diseñó un conjunto de herramientas de financiamiento de bajo costo enfocada en MiPyMEs. Cabe recordar, que el último dato disponible sobre acceso al financiamiento de las empresas mostraba una gran disparidad según su tamaño. Apenas un 53% de las microempresas había tomado financiamiento durante 2018, mientras que para las empresas grandes ese valor fue del 96%9. Así, el BCRA propició líneas de financiamiento para que las MiPyMEs no deban enfrentar situaciones financieras extremadamente agudas ante esta crisis sanitaria y económica sin precedentes. De este modo, la regulación crediticia fue ajustada a partir de reducir las exigencias de efectivo mínimo. Esta disminución se hace efectiva siempre que las entidades financieras apliquen estos fondos a financiar los siguientes destinos y/o beneficiarios10:

Por último, se buscó fortalecer el ahorro bancario en pesos estableciendo una tasa de interés mínima, la cual se determina como un porcentaje de la tasa de política monetaria. Dicho porcentaje depende del monto del plazo fijo, la clasificación de la entidad financiera ante las normas de Efectivo Mínimo y si la persona que ahorra es una persona humana o jurídica11. A fines de octubre, la tasa de interés de plazo fijo para las colocaciones de hasta $1 millón por parte de personas humanas se ubica en 34%12.

La pandemia resalta la relevancia de ciertos desafíos para la inclusión financiera en Argentina. La conectividad a Internet y el acceso a dispositivos como celulares y computadoras han avanzado, pero se registra cierta divergencia al interior del territorio y diferencias que se profundizan según rango etario y nivel educativo13. Asimismo, se evidencia una baja intensidad de uso de los productos de ahorro del sistema financiero, una distribución desbalanceada de sucursales, ATMs y TAS, entre y dentro de cada provincia, uso del efectivo como principal medio de pago de los gastos de consumo, desconocimiento y/o falta de uso de las cuentas bancarias por parte de sus tenedores y cierta disparidad en el acceso al financiamiento de las empresas en función de su tamaño.

1. Infraestructura física

El impacto que produjo la pandemia COVID-19 evidenció la importancia de un sistema financiero con mayor capilaridad y accesibilidad, que permita a la población acceder y hacer uso de los servicios financieros presenciales de forma rápida y segura. Por un lado, el uso de efectivo continúa siendo significativo en el pago de las operaciones cotidianas, implicando una valoración positiva de los puntos de extracción de efectivo por parte de la población. Por otro lado, para ciertos grupos de personas donde la tecnología se percibe como una restricción, la atención presencial por parte del sistema financiero resulta un atributo deseable.

Al inicio del ASPO, el BCRA, con el objetivo de mitigar la propagación del virus, determinó el cierre de las sucursales para atención al público14, manteniendo el compromiso de garantizar la provisión del efectivo necesario en cajeros automáticos (ATMs) y la continuidad de la operatoria de extracción de efectivo en puntos extrabancarios.

La medida se mantuvo en vigencia por un corto período, para luego ser reemplazada por un esquema de atención al público destinado a jubilados, pensionados y beneficiarios de planes o programas de ayuda social otorgados por la ANSES15, incluyendo la apertura excepcional durante el fin de semana16. Posteriormente, se amplió el servicio para atender al público en general, disponiendo para acceder a sucursales un sistema aún hoy vigente de turnos gestionados a través de canales electrónicos17. De esta forma, desde la declaración del ASPO tomaron mayor relevancia los ATMs, las agencias complementarias de servicios financieros (ACSF) y los puntos de extracción extrabancarios como medios para obtener dinero en efectivo, y los medios de pago electrónicos para la realización de transacciones cotidianas como se desarrolla en la Sección 2.2.

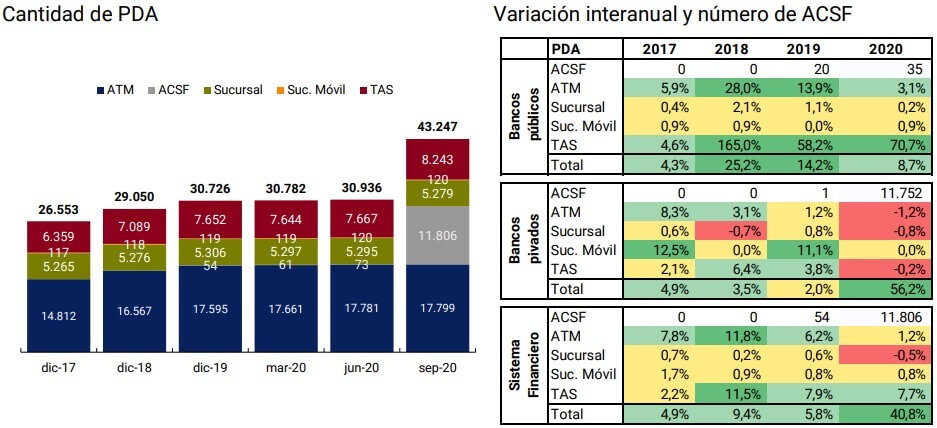

1. Evolución de los puntos de acceso. En este contexto, desde la última edición del IIF, se produjo un fuerte crecimiento de los puntos de acceso a servicios financieros (PDA) explicado por la incorporación de las ACSF. Esta figura comenzó a actuar localmente durante el tercer cuatrimestre de 2019 y registró su mayor crecimiento durante el 2020. Así, durante el tercer trimestre del 2020 se registró la delegación de operaciones bancarias en más de 11 mil puntos distribuidos a lo largo del país. La incorporación de estas ACSF representó un incremento del 41% en el número total de PDA durante los primeros nueve meses del año, superior al aumento promedio del 5% para el mismo período de los tres años anteriores.

En la actualidad las operaciones ofrecidas en estos puntos por parte de las entidades financieras (EEFF), se concentran en mayor medida en la extracción de efectivo y el pago de servicios y préstamos, y en menor medida en el depósito de dinero en efectivo y en la apertura de cuentas a nuevos usuarios. De esta forma, en comparación con las sucursales, el grueso de las ACSF ofrece una limitada gama de servicios financieros. Así, su impacto resulta por el momento mayor en términos de apoyo a la transaccionalidad de la población que reside o trabaja en zonas subatendidas, que en términos de generación de nuevos usuarios financieros.

Figura 1.1 | PDA por tipo y por tipo de EEFF

Nota | La variación interanual de 2020 corresponde a los nueve primeros meses del año. Para las ACSF, se indica la cantidad de agencias habilitadas.

Fuente | BCRA y redes.

En contraposición, las sucursales tuvieron una reducción neta de 27 puntos durante estos primeros nueve meses del año. Si bien el número total de sucursales se mantuvo relativamente estable a lo largo de los años, se evidenciaba una leve tendencia creciente, con valores entre 0,2% y 0,7% anual entre 2017 y 2019. Esta tendencia se vio interrumpida durante el 2020, en el que las EEFF privadas registran el cierre neto de 27 sucursales (que representan el 1% del total de sucursales habilitadas al cierre de 2019). Este desempeño se encuentra en línea con la tendencia mundial de lenta reducción de sucursales en los últimos años, mostrando un cambio en el formato de provisión de servicios financieros18. Por su parte, las EEFF públicas aún registran un leve crecimiento neto de 3 sucursales a nivel nacional (0,2% del total) dado su foco en promover servicios amplios para poblaciones desatendidas o subatendidas.

Respecto a los ATMs, se observa una merma en el ritmo de crecimiento que venían demostrando en los últimos años, registrando en los primeros 9 meses del 2020 un incremento de un 1,2% en relación con el 7% promedio del mismo periodo en los 3 años anteriores. Nuevamente, para los ATMs se repite la distinción en el comportamiento de los bancos públicos y privados: si bien los primeros redujeron el ritmo de crecimiento evidenciado anteriormente, en 2020 aún evidencian creación neta (3,1%), mientras que los privados han implementado una desinversión del orden del 1,2% en el número de ATMs en los primeros nueve meses del año.

Las TAS19, por su parte, registraron un aumento superior al observado en el mismo período de 2019, lo que se explica principalmente por la incorporación de casi 600 dispositivos por parte de una entidad financiera pública dentro de sus sucursales. Los bancos privados redujeron la cantidad de TAS a nivel nacional en 11 unidades, lo que representa una caída del 0,2% del total de TAS.

La evolución de la infraestructura financiera durante 2020 y en el contexto derivado de la pandemia COVID-19, evidencia que los bancos privados han expandido sus puntos de atención a través de la figura de las ACSF aunque brindando un número limitado de servicios. Para los bancos públicos, a pesar de observarse una reducción en el ritmo de crecimiento registrado en años anteriores, la tendencia aún es a la creación neta de todos los tipos de PDA.

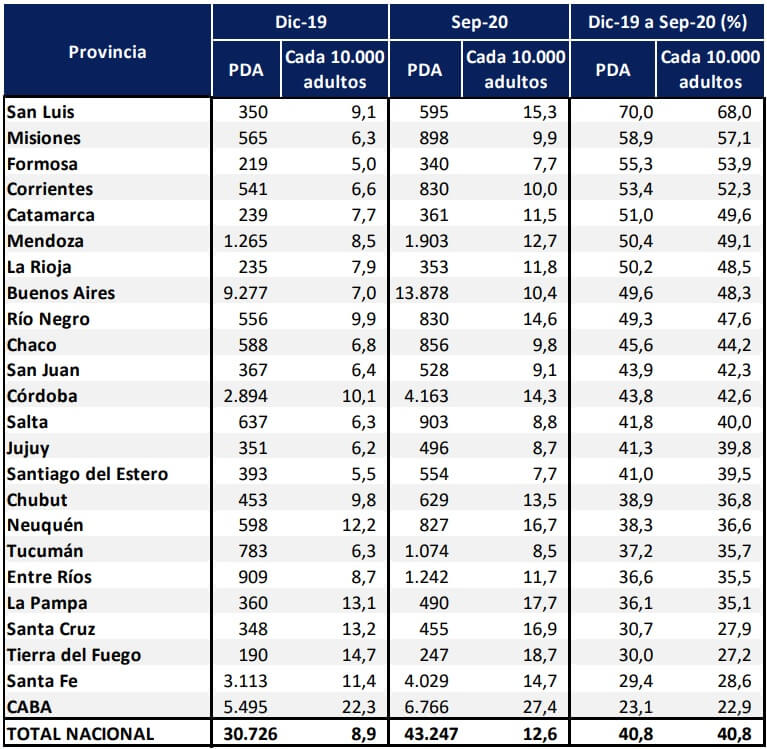

2. Distribución geográfica de los PDA y nivel de cobertura. Si bien en términos absolutos la distribución geográfica de las ACSF siguió el patrón de los PDA20, considerando la realidad de la cual partía cada distrito en diciembre 2019, el impacto fue mayor para provincias históricamente más relegadas en su cantidad de PDA. Tal es el caso de San Luis, Formosa y Catamarca, que si bien aún se encuentran dentro de las provincias con menos PDA absolutos, con la incorporación de las ACSF aumentaron considerablemente su cantidad de PDA.

El caso de CABA resulta interesante de remarcar, pues siendo la segunda jurisdicción con más cantidad de PDA del país, es la que menor crecimiento relativo obtuvo con la incorporación de las ACSF (Ver Figura 1.3). Esto podría explicarse por el hecho de que los bancos privados, quienes lideran el despliegue de las ACSF, han concentrado la inversión en infraestructura propia en los principales centros urbanos y no precisan recurrir a tercerizaciones para incrementar en ellos su presencia.

Al ser mayormente los bancos públicos y los privados que actúan como agentes financieros de las provincias (Privados AFP) los que ya han realizado y continúan haciendo las mayores inversiones en infraestructura física propia en los lugares subatendidos (Ver Figura 1.2), se requerirá de tiempo para evaluar la contribución neta que la irrupción de las ACSF tendrá entre las poblaciones más vulnerables en términos de inclusión financiera, más allá de su dimensión transaccional.

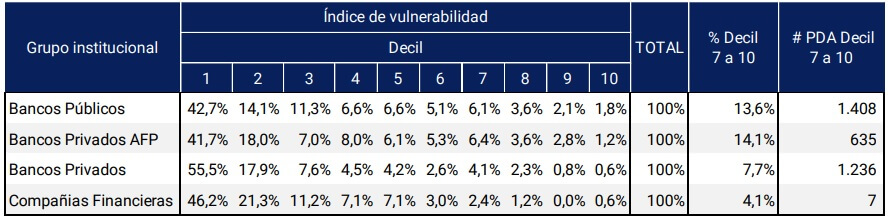

La Figura 1.2. muestra que los bancos públicos y los bancos privados que son agentes financieros de provincias poseen mayor proporción de sus PDA ubicados en el conjunto de los cuatro últimos deciles de localidades, es decir, en localidades con los peores índices de vulnerabilidad. En el caso de los bancos públicos, si la comparación se realiza en números absolutos, se observa que el número de PDA supera al de los bancos privados.

Figura 1.2 | Localidades vulnerables e infraestructura financiera propia de las EEFF

Nota | Porcentaje de PDA sobre infraestructura física propia. La metodología de construcción se encuentra en la Nota Metodológica.

Fuente | BCRA e INDEC CNPHV 2010.

La cantidad de PDA cada 10.000 adultos también muestra un importante salto, tanto a nivel nacional como provincial. De esta forma, Argentina pasó de 8,9 PDA cada 10.000 adultos en diciembre de 2019 a 12,6 en septiembre de 2020, manteniéndose los ATMs como el tipo de PDA que más contribuye al indicador con 5,2 ATMs cada 10.000 adultos. Con estos nuevos valores, Argentina mejora su desempeño en la comparación regional, acercándose a México (12,7 PDA cada 10.000 adultos) pero aún por debajo de Brasil (22,2) y Colombia (39,4)21.

En particular, en relación con las jurisdicciones de segundo orden, hubo más casos de departamentos que, encontrándose a diciembre de 2019 con un nivel de PDA cada 10.000 adultos por debajo de la mediana (7,7 PDA cada 10.000 adultos), vieron incrementado su indicador de PDA cada 10.000 adultos a una tasa más elevada que la observada para los departamentos que tenían un indicador de PDA por arriba de la mediana a diciembre de 201922.

Figura 1.3 | Distribución por provincia de PDA y de PDA cada 10.000 adultos

Fuente | BCRA, redes e INDEC.

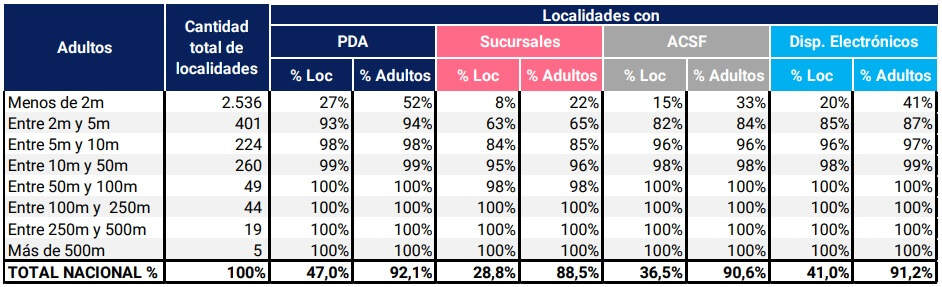

La incorporación de las ACSF generó un avance en el nivel de cobertura de localidades. Desde 2017, el nivel de cobertura de las localidades mostró un lento pero sostenido aumento que osciló entre las 21 y las 39 localidades adicionales cubiertas por año (entre 0,6% y 1,1% del total). Al cierre del 2019 se alcanzó el valor de 1.484 localidades con al menos un PDA, lo que representaba un 42% del total de localidades identificadas en el último Censo Nacional; en tanto que a septiembre de 2020 se alcanzó el valor máximo con 1.663 localidades servidas por al menos un PDA.

La irrupción de las ACSF, con sus más de 11 mil puntos distribuidos en 1.291 localidades (36,5% del total nacional), derivó en un aumento del indicador de cobertura de localidades a un 47%, incrementándose 5 p.p. desde diciembre de 2019. Se abrieron ACSF en 1.117 localidades que ya tenían al menos un PDA, en tanto que se incorporaron 174 localidades que hasta el momento no tenían ningún PDA. Por otra parte, se destaca que si bien hubo un cierre neto de 27 sucursales, la redistribución de este tipo de punto derivó en que 7 nuevas localidades tengan al menos una sucursal y otras dos perdieran su cobertura.

Teniendo en cuenta la población adulta que habita en cada localidad, puede observarse que un 8% de las localidades de menos de 2.000 habitantes adultos tiene al menos una sucursal, mientras que si contemplamos las ACSF el indicador asciende al 15% del total. Considerando todos los tipos de PDA, tan sólo un 27% de las localidades de ese nivel poblacional tienen al menos un PDA. Por otra parte, para las localidades de más de 50 mil adultos, la cobertura resulta total, lo que confirma la hipótesis de que los puntos de acceso tienden a ubicarse en unidades administrativas o territoriales con una cantidad importante de habitantes.

Figura 1.4 | Cobertura de localidades por al menos un PDA

Nota | El total nacional de población adulta considera también la población rural dispersa. m= mil

Fuente | BCRA, redes e INDEC.

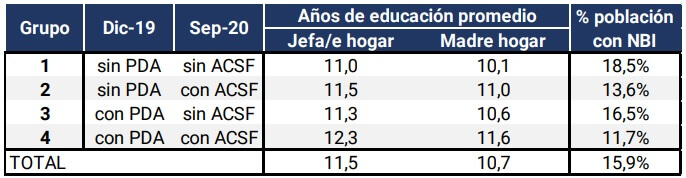

En el caso particular de las ACSF, si bien aportan puntos adicionales de atención, estas no necesariamente están siendo abiertas en las localidades con poblaciones más vulnerables. Si dividimos a las localidades en cuatro grupos: (1) localidades que no contaban con PDA a diciembre 2019, ni ACSF a septiembre 2020, (2) localidades que no contaban con PDA a diciembre 2019, pero si con ACSF a septiembre 2020, (3) localidades que contaban con PDA a diciembre 2019, pero no con ACSF a septiembre 2020, y (4) localidades que contaban con PDA a diciembre 2019 y con ACSF a septiembre 2020; podemos presentar, de acuerdo con la información del Censo Nacional de Población, Hogares y Vivienda 2010, los valores promedios observados para las variables años de educación promedio de jefas y jefes de hogar, años de educación promedio de la madre del hogar y porcentaje de población con alguna NBI.

Figura 1.5 | Caracterización de localidades

Fuente | BCRA y Censo Nacional de Población y Vivienda 2010.

Los valores correspondientes al grupo 4, localidades donde se han instalado la mayoría de las ACSF, presentan indicadores de mayor cantidad de años de educación y menores porcentajes de población con al menos una NBI. Por su parte, al observar las localidades del grupo 2, que no contaba con PDA y ahora cuenta con ACSF, los valores sí indican localidades más vulnerables pero aún con valores de menor vulnerabilidad que las localidades del grupo 3, atendidas con PDA distintos a ACSF, y que las del grupo 1, sin PDA.

Así, el BCRA monitoreará de cerca el impacto que la apertura de ACSF pueda tener en la evolución de otros tipos de PDA, como así también en las características y condiciones de atención de la población atendida a través de ellos.

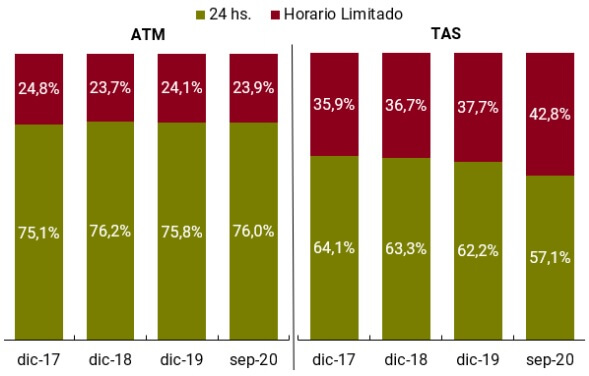

3. Ubicación y disponibilidad horaria de los dispositivos electrónicos. Los dispositivos electrónicos destinados a la prestación de servicios financieros (ATMs y TAS) pueden ubicarse tanto dentro como fuera de las sucursales. A septiembre de 2020, el 73% del parque total de ATMs (tanto bancarios como no bancarios) se encuentra ubicado dentro de las sucursales, mientras que el 27% está emplazado fuera de ellas, en lugares tales como supermercados, estaciones de servicio y shoppings, entre otras. En el caso de las TAS, la concentración dentro de los establecimientos bancarios es casi total, con un 99% de los dispositivos situados dentro y tan solo un 1% fuera.

Estos datos demuestran que, a los efectos de hacer uso de un dispositivo electrónico, que permite entre otras operaciones la extracción y/o el depósito de efectivo, la realización de transferencias y el pago de servicios, usualmente la población usuaria debe acercarse a una sucursal bancaria. Dado que las sucursales suelen estar ubicadas en los centros urbanos, esto implica el traslado de las personas (en ocasiones de largas distancias), así como su concentración en espacios reducidos, los cuales se convirtieron en factores críticos durante la pandemia COVID-19.

En este sentido, a los efectos de analizar la calidad del servicio que brinda cada PDA, debe considerarse no sólo su ubicación sino también su disponibilidad horaria. Los dispositivos dentro de las sucursales pueden estar emplazados en un vestíbulo al cual puede accederse las 24 horas o en el salón de atención al público con accesibilidad restringida al horario bancario. A su vez, los dispositivos situados fuera de los establecimientos bancarios pueden estar en sitios sin limitación de horario para su acceso (como aquellos en la vía pública, hospitales o comisarías) o con horario restringido (como en supermercados y shoppings).

Teniendo en cuenta la disponibilidad horaria, se observa que el 76% de los ATMs bancarios (ubicados tanto dentro como fuera de las sucursales) tiene accesibilidad las 24 horas, mientras que el 24% restante ofrece horario limitado. La evolución del indicador demuestra que, si bien la proporción de dispositivos con disponibilidad 24 horas y horario limitado se ha mantenido relativamente constante en el tiempo, se registra una leve tendencia al incremento de los dispositivos sin limitación horaria. Esto podría significar que los nuevos dispositivos se ubiquen en emplazamientos con disponibilidad 24 horas. De esta forma, la estructura existente de disponibilidad horaria permitió dar soporte a los servicios financieros durante el ASPO.

En el caso de las TAS, se observa una proporción considerablemente menor de dispositivos con disponibilidad las 24 horas, lo que sumado a la concentración de estos PDA en sucursales implica que el acceso a un 43% de los dispositivos esté restringido al horario bancario. La tendencia demuestra un crecimiento de terminales con horario limitado, indicando que las EEFF que habilitan este tipo de dispositivos tenderían a elegir ubicarlos en los salones de atención al público de sus sucursales.

Figura 1.6 | Disponibilidad horaria de ATMs bancarios y TAS

Fuente | BCRA.

La diferencia de comportamiento en cuanto a disponibilidad horaria entre ATMs y TAS podría asociarse al hecho de que dichos dispositivos ofrecen servicios distintos. Las TAS enfocan su operatoria en el depósito de efectivo o cheques, así como la realización de transferencias y el pago de servicios de clientes propios de la entidad. Por su parte, los ATMs tienen la función central de dispensar dinero al público en general y, por otro lado, permiten efectuar transferencias, pagos de servicios, entre otras operaciones, para el caso de clientes propios de la entidad. Asimismo, como función complementaria, algunos ATMs permiten el depósito de efectivo y/o cheques.

2. Cuentas de depósito y modalidades de pagos y ahorro

2.1. Cuentas de depósito

La pandemia COVID-19 y el Aislamiento Social Preventivo y Obligatorio (ASPO) pusieron de manifiesto la importancia de contar con cuentas bancarias. Éstas, facilitan la realización de las operaciones cotidianas como, efectuar pagos y transferencias, recibir fondos o extraer dinero en efectivo, sin la necesidad de operar por ventanilla en una sucursal.

En ese marco, la elevada tenencia de cuentas bancarias en nuestro país23, la posibilidad de su apertura remota y la obligación de las EEFF de ofrecer la Cuenta Gratuita Universal (CGU)24, facilitaron el pago del Ingreso Familiar de Emergencia (IFE) y el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP). Estos programas fueron creados por el Gobierno Nacional para morigerar los efectos negativos de la pandemia sobre los ingresos de la población.

El programa ATP está orientado a los trabajadores del sector privado25 e implica desembolsos en sus cuentas sueldo. Por otro lado, el IFE26 consiste en una transferencia de ingresos de carácter excepcional destinada a compensar la reducción de ingresos en aquellos sectores más vulnerables de la población. Más de la mitad (53%) de los 8,9 millones de personas que cobraron la primera liquidación lo hicieron a través de una cuenta bancaria. De la población restante, se determinó que el 54% poseía una cuenta bancaria, pese a no haberla utilizada como medio de cobro27. Estos datos indican que un 78% de las personas con mayor grado de vulnerabilidad socioeconómica es titular de al menos una cuenta bancaria. A partir de la liquidación del segundo IFE, la transferencia se realizó únicamente a través de cuentas bancarias, lo que implicó un proceso de apertura remota de cuentas por parte de las personas beneficiarias.

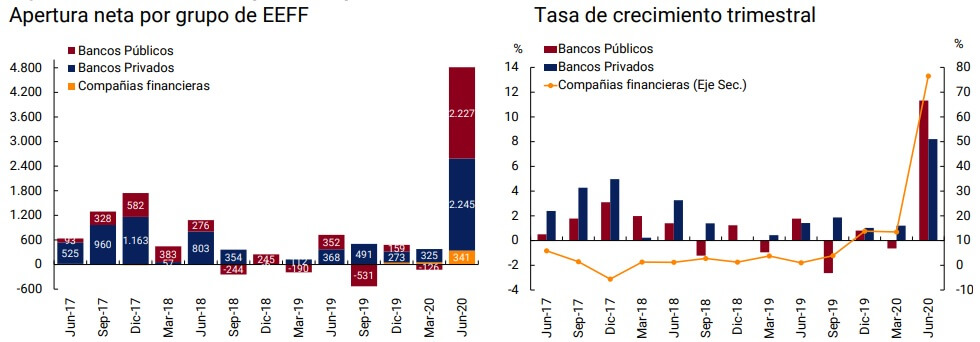

Se estima que estos programas, junto a la necesidad y conveniencia de utilizar servicios financieros digitales, explicarían el aumento de 4,8 millones de cuentas de depósito en pesos28 (10% de crecimiento) observado durante el segundo trimestre de 2020. Dicho aumento (de 47,5 a 52,3 millones) estuvo repartido entre bancos públicos (46%) y privados (47%) y, en menor medida, en las compañías financieras (7%). La apertura neta de cuentas de depósito en pesos registrada en dicho trimestre supera ampliamente lo acontecido en los últimos años, tanto en el conjunto total como en cada uno de los grupos de EEFF, lo cual se refleja en las elevadas tasas de crecimiento trimestrales -77% en compañías financieras, 11% en bancos públicos y 8% en bancos privados-.

Figura 2.1 | Cuentas de depósito en pesos

Nota | La apertura neta de cuentas por grupo de EEFF está expresada en miles.

Fuente | BCRA.

Sin embargo, la significativa posesión de cuentas de depósito no necesariamente se asocia a un elevado uso de las mismas. Diversos relevamientos internacionales muestran la diferencia entre la tenencia de cuentas de depósito auto reportada en las entrevistas29 y la tenencia real de cuentas de depósito por parte de la población adulta (80%), brecha que reflejaría el desconocimiento de muchas personas respecto de la posesión de este producto financiero. Cabe remarcar que las cuentas de depósito disponen de un esquema de gratuidad para diversos servicios de banca por internet (home-banking), banca móvil (mobile-banking), ATMs o TAS, tales como transferencias electrónicas de fondos, pago de servicios, recarga de servicios prepagos, entre otros. De esta manera una cuenta bancaria simplifica las transacciones cotidianas y reduce los riesgos asociados al uso de efectivo.

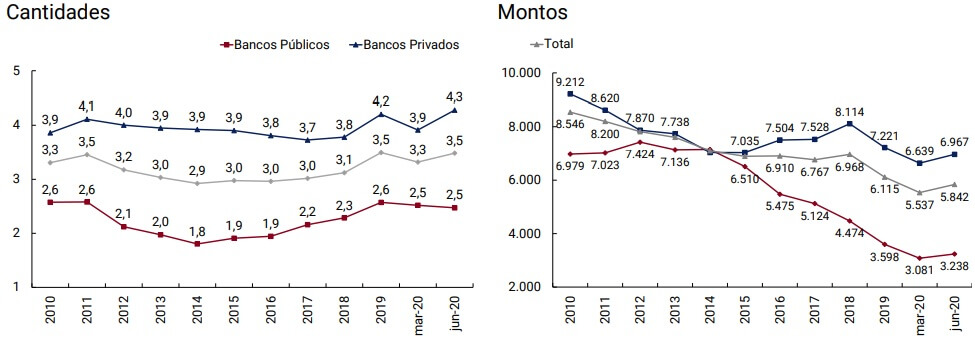

Una manera de inferir la intensidad de uso de las cuentas de depósitos proviene de la cantidad de débitos30 efectuados sobre las mismas y su monto promedio. En los últimos 10 años, la cantidad de débitos por cuenta de depósito creció sólo un 5%, pasando de 3,31 en 2010 a 3,48 en los primeros 6 meses del 2020 (Ver Figura 2.2). Si bien la cantidad de débitos crece a un ritmo similar a la cantidad de cuentas de depósito, no se puede determinar si el crecimiento en la cantidad de débitos se debe a las cuentas nuevas o las existentes. Sin embargo, al desagregar la métrica por grupo de EEFF, se observa una dinámica diferente entre bancos privados y públicos, explicada principalmente por el mayor ritmo de crecimiento de las cuentas de depósito en los bancos públicos.

Producto del ASPO y demás efectos mencionados, la cantidad de débitos por cuenta de depósito se incrementó un 5% entre marzo y junio del presente año, explicado en su mayor parte por las transacciones en los bancos privados que crecieron un 10% mientras que los bancos públicos no evidenciaron cambios significativos. Para los bancos privados, la cantidad de débitos registrada en junio representa el valor más alto de los últimos 10 años. Aún en un contexto de crecimiento trimestral del stock total de cuentas de depósitos del 8%, la cantidad de débitos en términos absolutos aumentó 14%, mostrando la canalización de nuevas operaciones a través de las cuentas de depósito.

Como se verá en la Sección 2.2, el aumento en la cantidad de débitos se produce en un contexto de mayor uso de los canales y medios de pago electrónicos, lo cual se refleja en un crecimiento significativo de las transferencias por home-banking y mobile-banking y un leve aumento de los pagos con tarjeta de débito, dado que se redujo el número de extracciones de efectivo. La mayoría de las entidades financieras cuentan con canales electrónicos de home-banking y mobile-banking, permitiendo a sus clientes realizar dichas operaciones de manera remota.

Figura 2.2 | Débitospor cuenta de depósito y monto promedio de débito en pesos

Nota | Cantidades y monto por grupo institucional expresados en promedios mensuales a precios constantes (IPC base 100 = enero 2019)

Fuente | BCRA.

En términos de valores, el monto promedio por débito rondaba los $5.500 a precios constantes en marzo de 2020. De modo similar al aumento en la cantidad de débitos, se observa un incremento en su monto promedio en el segundo trimestre (6%), donde bancos públicos y privados registraron idéntica variación (5%). Como consecuencia del ASPO, el aumento en el débito promedio está explicado por la suba en el monto de las extracciones de efectivo (Ver Sección 2.2) y por operaciones que anteriormente se cursaban en efectivo de manera presencial, como el pago de servicios y la compra de bienes en comercios, que pasaron a ser realizadas a través de cuentas de depósito.

El monto del débito promedio en bancos privados duplicó el valor registrado en bancos públicos. Esta diferencia puede originarse, en parte, por la estructura de cuentas de depósito. La mayor concentración de cuentas previsionales y de programas sociales en bancos públicos (50% vs 39% en bancos privados)31, cuyas acreditaciones resultan menores en relación con aquellas percibidas por trabajadores en relación de dependencia e independientes, podría ser un factor explicativo de la disparidad entre los débitos promedios. Asimismo, el nivel de habilidades financieras se reduce a medida que el ingreso disminuye32 y el uso de tecnología tiende a reducirse entre los adultos mayores33.

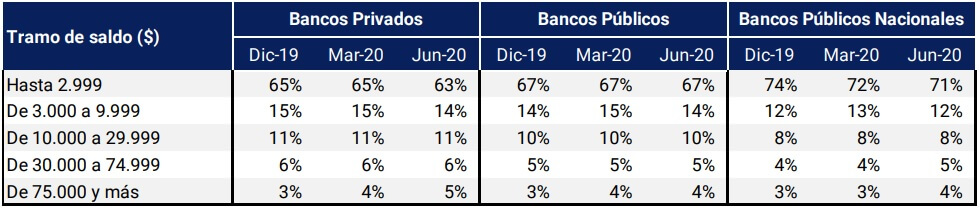

Este comportamiento también va en línea con la mayor proporción relativa de cuentas con promedios de saldos diarios menores a $3.000 en los bancos públicos (67% vs 63% en bancos privados a junio-2020), factor que se acentúa en los bancos públicos nacionales donde un 71% de las cuentas se ubica en el estrato más bajo34. Al ser la banca pública la que se focaliza mayormente en la atención de estos grupos, la evolución relativa de cantidades y montos promedio operados por las instituciones pertenecientes a este grupo resulta esperable.

Figura 2.3 | Distribución de la cantidad de cuentas de depósito en pesos por estrato de saldo

Fuente | BCRA.

Como conclusión, la elevada tenencia de cuentas de depósito por parte de la población facilitó el pago de los programas de transferencia de ingresos producto de la pandemia (ATP e IFE). Por otro lado, los programas mencionados más la necesidad de operar a distancia, implicaron un impulso significativo para la apertura de nuevas cuentas bancarias. Sin embargo, el uso de dichas cuentas continúa siendo bajo, especialmente entre la población más vulnerable y con menores capacidades tecnológicas, aunque se encuentran en un sendero de crecimiento lento pero continuo. Posiblemente, el acercamiento de las personas a los canales y medios de pago electrónicos a raíz de la situación de aislamiento provoque cambios en diferentes grados en los hábitos de uso de las cuentas, dependiendo de las habilidades financieras y del acceso a la tecnología e internet de las personas usuarias, entre otros factores.

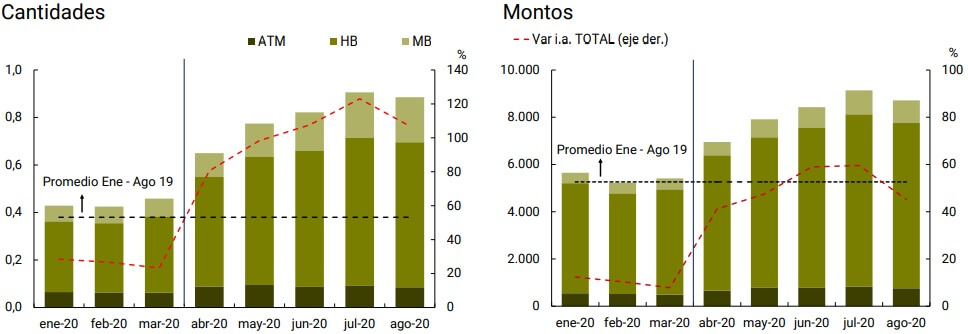

2.2 Transacciones por medios de pago electrónico y extracciones de efectivo

La crisis sanitaria y la consecuente medida de ASPO potenciaron el uso de los canales y medios de pago electrónicos, provocando cambios en los hábitos de pago y de extracciones de efectivo de la población. En el caso de operaciones presenciales en comercios, el uso de tarjetas de débito y prepagas resulta ser un instrumento eficaz en el actual contexto, dado que reduce el contacto con el efectivo y evita recurrir previamente a un ATM. En relación a las operaciones de comercio electrónico, todos los tipos de tarjetas pueden utilizarse para realizar el pago en línea de compras de bienes y servicios. Por otro lado, las transferencias electrónicas facilitan el envío de dinero entre personas y el pago de servicios, evitando el uso de efectivo y la presencia física en sucursales, comercios o centros de cobranza. Este aspecto positivo de las transferencias resaltó la importancia de los canales electrónicos tales como home-banking, mobile-banking y las billeteras electrónicas.

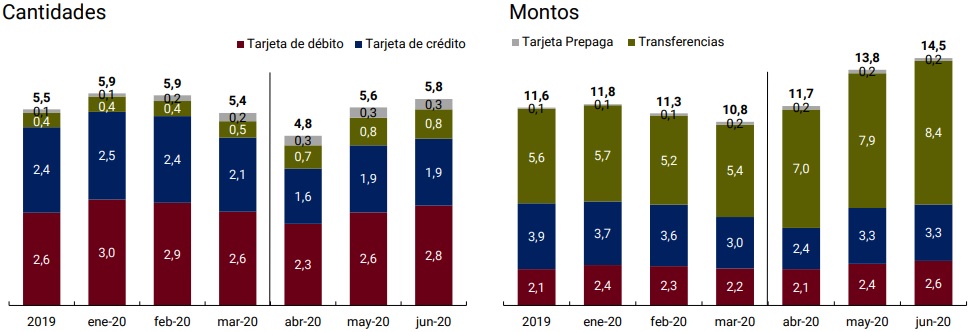

Los medios de pago electrónicos, con excepción de las tarjetas de crédito, vienen experimentando desde hace varios años un crecimiento sostenido. La cantidad de operaciones por adulto crecieron a tasas anuales de dos dígitos en 2018 y 2019; siendo más elevadas en el caso de tarjetas prepagas (75%) y transferencias electrónicas (33%) que en tarjetas de débito (18%). En términos de montos por adulto, dichas operaciones mostraron una tendencia similar a las cantidades, pero a tasas más bajas.

Durante el primer semestre de 2020 se intensificó el uso de las transferencias electrónicas y tarjetas prepagas, alcanzando valores máximos históricos, tanto en cantidad como en monto de operaciones mensuales por adulto. Por otro lado, como consecuencia del cierre de comercios y la menor circulación de personas, al comienzo del ASPO se observó un freno en el crecimiento mensual de las operaciones con tarjetas de débito, para luego mostrar una recuperación a partir de mayo.

Figura 2.4 | Operaciones pormedios de pago electrónicos por adulto

Nota | Cantidad y monto promedio mensual por adulto. Montos en miles de pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

De esta forma, los medios de pago electrónicos tuvieron un comportamiento mixto en el mes de abril -tomando marzo como punto de inflexión-, con una caída en cantidades (-12%) y un incremento en montos reales (9%). Esto obedeció al alto componente presencial de los pagos electrónicos, principalmente con tarjetas en dispositivos físicos (POS). Pero a continuación, se observó un crecimiento en cantidades y montos reales (7% y 35%, acumulado desde marzo hasta junio del corriente) y, como resultado, una mayor participación de las operaciones que se efectúan exclusivamente a distancia, como las transferencias electrónicas. Por otro lado, cabe señalar que el récord histórico de apertura de 4,8 millones de cuentas de depósito durante el segundo trimestre del año (Ver Sección 2.1), también incidió de forma positiva en el crecimiento de las transacciones de pago electrónico por adulto.

Las transferencias electrónicas fueron las operaciones que aportaron el mayor dinamismo al desempeño de los medios de pago electrónico, siendo el instrumento que más creció en abril, bajo un entorno de aislamiento estricto. Ello responde a sus características intrínsecas como medio de pago remoto, tanto para la compra de bienes y servicios, como para el envío de dinero por motivos de ayuda familiar, o el pago de servicios y honorarios, entre otros. En ese mes, las transferencias electrónicas registraron el mayor aumento mensual de los últimos 4 años, tanto en montos reales (29%) como en cantidades (42%) y, desde marzo a agosto, acumularon un incremento del 61% y 93%, respectivamente.

Figura 2.5 | Transferencias electrónicas por canal por adulto

Nota | Cantidad y monto promedio mensual por adulto. Montos en pesos constantes (IPC base 100 = enero 2019). Se contempla sólo operaciones de personas humanas.

Fuente | BCRA e INDEC.

Previo a la pandemia, el home-banking reunía el mayor volumen de transferencias, tanto en cantidades (70%) como en montos (82%). Este comportamiento se mantuvo durante el resto del período bajo estudio, cediendo apenas unos puntos porcentuales hasta alcanzar en agosto un 69% y 80%, respectivamente. Mobile-banking fue el único canal que incrementó su participación, dado que desde marzo experimentó el mayor crecimiento, tanto en montos (104%) como en cantidades (153%). Esto podría estar asociado con un elevado uso de teléfonos celulares (ver Apartado 2), un incremento en la familiaridad de su utilización, la significativa cantidad de bancos que ofrecen aplicaciones de banca móvil y diversas regulaciones que apuntaron a eliminar costos y a simplificar su uso.

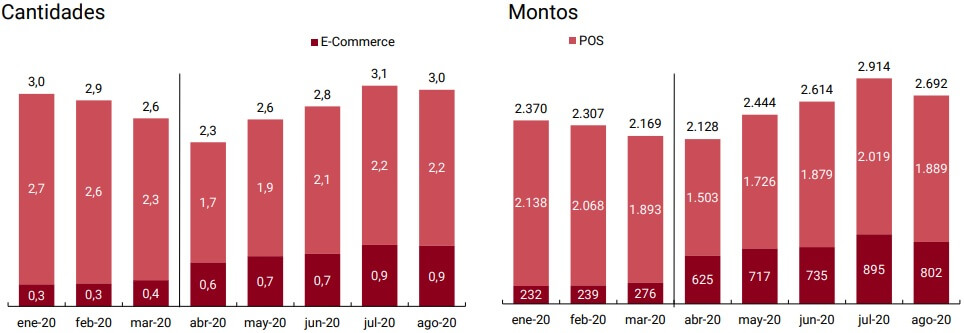

Los pagos con tarjetas de débito se vieron inicialmente reducidos en el mes de abril, debido a la prominente proporción de operaciones presenciales que se efectuaban con este medio (85 de cada 100 transacciones en marzo 2020) y a las estrictas restricciones de aislamiento al inicio del ASPO. Sin embargo, el monto promedio de cada operación por adulto fue el más elevado de los últimos meses, sugiriendo un cambio de comportamiento en los hábitos de compra.

Con una mayor flexibilización en las medidas preventivas, se recuperaron de forma moderada, con crecimientos a partir de mayo que permitieron superar los niveles previos a la pandemia. Ello obedeció principalmente a la mayor cantidad y volumen canalizado por las operaciones de comercio electrónico con tarjeta de débito, cuyas cantidades y montos por adulto prácticamente se triplicaron y duplicaron de marzo a agosto, respectivamente.

Figura 2.6 | Transferencias electrónicas por canal por adulto

Nota | Cantidad y monto promedio mensual por adulto. Montos en pesos constantes (IPC base 100 = enero 2019). Se contempla sólo operaciones de personas humanas.

Fuente | BCRA e INDEC.

Las operaciones realizadas mediante tarjetas de crédito y tarjetas prepagas tuvieron un comportamiento heterogéneo durante la pandemia. Las primeras cayeron en cantidades en el periodo de marzo a junio 2020, pero se incrementaron los montos operados por persona adulta. Al respecto, entre las medidas tomadas para mitigar el impacto económico de la pandemia sobre las familias, el BCRA alentó las financiaciones mediante tarjetas de crédito en el marco del Programa AHORA 12 y estableció límites a la tasa de financiamiento de tarjetas de crédito tanto bancarias como no bancarias. Por otro lado, como se desarrollará en la Sección 3.2, el Gobierno Nacional estableció créditos a tasa cero para autónomos y pequeños contribuyentes que a través de la tarjeta de crédito como medida específica en el contexto de la pandemia.

En cuanto a las tarjetas prepagas, tanto las cantidades como los montos mensuales aumentaron en forma significativa alcanzando los valores máximos de la serie histórica. Sin embargo, el valor promedio de cada operación registró caídas a partir de marzo de 2020.

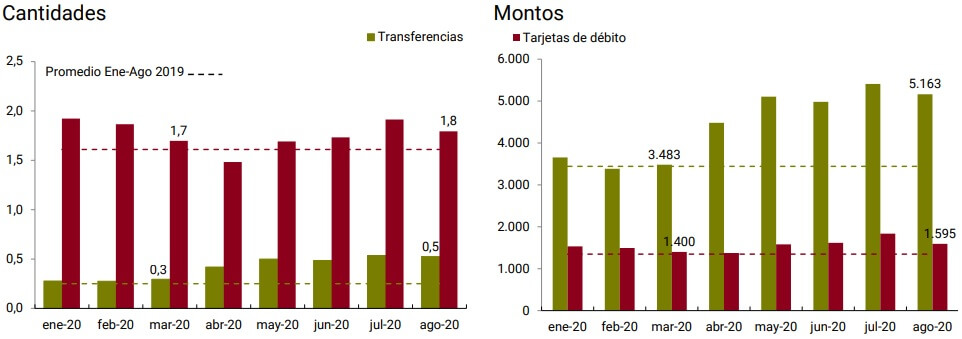

Un indicador adicional que aporta una mirada alternativa sobre el uso de las cuentas bancarias para realizar transferencias y pagos con tarjetas de débito, surge de la medición en función de la cantidad de cuentas disponibles en el sistema financiero. De esta forma, luego del inicio de las restricciones de aislamiento (abril a agosto), se realizaron en promedio 0,5 transferencias mensuales por cada cuenta bancaria de PH35, mientras que el mismo periodo del año anterior registró 0,2 transacciones, demostrando una mejora notable.

Los pagos con tarjeta de débito por cada cuenta muestran similar desempeño. A pesar de su caída en abril, la recuperación resultó en un total de 1,7 operaciones en promedio por mes, desde abril a agosto; un 6% por encima del promedio del mismo periodo de 2019.

Figura 2.7 | Pagos con trajetas de débito y transferencias electrónicas por cuenta bancaria

Nota | Cantidad y monto promedio mensual por cuenta bancaria. Montos en pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

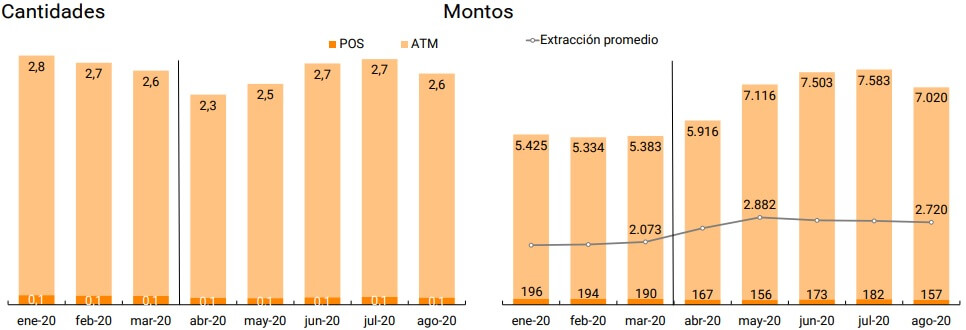

Desde el inicio de la pandemia, el BCRA ha implementado medidas tendientes a reducir el riesgo de contagio de COVID-19 originado en la frecuencia de uso de ATMs por parte de la población, incrementando el límite del monto de las extracciones y eliminando cargos por operar en estos dispositivos (Ver Contexto local). Como resultado, se observó una menor cantidad de extracciones de dinero en ATMs una vez iniciado el periodo de restricciones, acompañado de un mayor monto promedio operado por persona adulta en el mes de abril creció un 10% respecto a marzo y un 30% desde ese mes hasta agosto 2020.

Complementariamente, los puntos de extracción extrabancarios en comercios y redes de cobranza, amplían la red de puntos en los que es posible retirar dinero en efectivo. Las extracciones a través de estos dispositivos (POS) cayeron en el mes de abril, tanto en montos como en cantidades, como consecuencia de las restricciones físicas. Luego mostraron una leve recomposición, pero continúan representando una fracción menor de las extracciones totales. Ello podría responder al bajo nivel de difusión de esta alternativa para abastecerse de efectivo, a la preferencia de la población para operar a través de puntos propios del sistema financiero, y a su ubicación, entre otros.

Figura 2.8 | Extracciones en comercios y ATM por adulto

Nota | Cantidad y monto promedio mensual por adulto. Montos en pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

La crisis sanitaria ha puesto de manifiesto, aún más, la importancia de los pagos digitales. En Argentina, este nuevo impulso en los medios de pago electrónicos se suma al mayor uso que se ha registrado durante los últimos años. La serie de datos muestra que el promedio del semestre que le sigue a los picos estacionales (julio y diciembre) es superior al registrado en los 6 meses precedentes. Ello podría contribuir a un cambio en la modalidad de pago de la población argentina, que previo a la pandemia, utilizaba al efectivo como principal instrumento para cancelar los gastos de consumo de los hogares (69%)36, mientras que un 20% del gasto era abonado a través de tarjetas de crédito y débito. También, se evidenciaba una relación positiva entre el nivel de ingreso y el uso de medios de pago bancarios.

El conjunto de hogares de menores ingresos, quintiles 1 y 2, usaba primordialmente el efectivo como medio de pago para sus consumos (86% y 84%). Sin embargo, se podría inferir que muchos de estos hogares poseían una cuenta bancaria (y tarjeta de débito) dado que una proporción significativa de ellos recibía programas de ayuda social, como la Asignación Universal por Hijo y Asignación Universal por Embarazo, jubilaciones, pensiones y pensiones no contributivas37.

De este modo, los efectos de la pandemia junto al consecuente pago del IFE, en algunos casos, a través de nuevas cuentas bancarias, presentan una oportunidad para consolidar el crecimiento de los medios de pago electrónicos y así profundizar la inclusión financiera en Argentina.

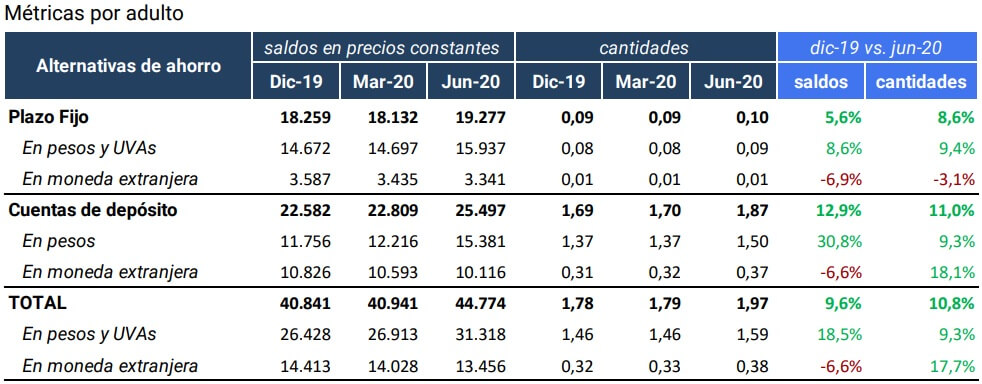

2.3 Modalidades de ahorro

La inclusión financiera reconoce al ahorro como uno de los instrumentos que contribuyen al desarrollo inclusivo de la población. La función precautoria como motivación del ahorro actúa como una respuesta para hacer frente a caídas inesperadas en el ingreso38. Así, en este contexto social adverso ocasionado por la pandemia COVID-19, el ahorro toma un rol relevante como elemento de contrapeso en la caída transitoria del ingreso de las personas humanas (PH).

Dentro del sistema financiero, las inversiones a plazo y los saldos en cuentas de depósitos son las alternativas de ahorro de las PH, tanto en pesos como en moneda extranjera. Si bien la pandemia tuvo una influencia directa sobre la manera en que las PH utilizan los servicios financieros, en el caso particular de las decisiones de ahorro resulta complejo determinar o aislar su impacto.

En primer lugar, las estadísticas de los productos de ahorro se presentan de manera agregada, sin posibilidad de distinguir características del ahorrista tales como, su condición laboral, género o edad. En segundo lugar, las PH pueden haber recurrido a préstamos para afrontar la reducción transitoria de ingresos y/o reducir ahorros que se encuentran fuera del sistema financiero (por ejemplo, en el mercado de capitales). Por último, la pandemia produjo cambios en las principales variables macroeconómicas afectando la asignación de los excedentes de ingresos, con relación a los gastos, entre los diferentes instrumentos de ahorro.

Figura 2.9 | Alternativas de ahorro en el sistema financiero de las PH

Nota | Los valores en moneda extranjera están expresados en pesos al tipo de cambio de referencia. Los saldos están expresados a precios constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

Tomando como referencia diciembre de 2019, la cantidad de plazos fijos vigentes de PH por adulto creció un 8,6%, mientras que los saldos reales por adulto se incrementaron un 5,6%. Al desglosar las métricas por moneda, se observa un crecimiento en los plazos fijos en moneda nacional, tanto en cantidad como en monto, y un comportamiento opuesto en los plazos en moneda extranjera. Cabe señalar que los saldos reales por adulto depositados en plazos fijos se caracterizan por su alta concentración en moneda local (83%), aumentando su participación en 3 p.p. en los primeros 6 meses del año.

De manera simultánea, el saldo promedio por adulto de las cuentas de depósito se incrementó durante el primer semestre del año, explicado por el crecimiento significativo de los saldos en pesos (31%). Dicha tasa representa el crecimiento más alto en el primer semestre de los últimos 5 años. Esto puede estar parcialmente explicado por los programas de transferencias de ingresos dispuesto por el Gobierno Nacional producto de la pandemia, los cuales son abonados a través de cuentas de depósito39.

Si se suman los saldos por adulto de los plazos fijos y los saldos en cuentas de depósito (Ver Figura 2.9), se desprende que la participación de los plazos fijos se redujo en 2 p.p. durante el primer semestre, pasando de 45% en diciembre a 43% en junio. Con incertidumbre sobre la duración de los efectos de la pandemia, la liquidez de los recursos es una característica que toma mayor relevancia comparada con situaciones de mayor estabilidad.

Por otro lado, otra manera de dimensionar el uso de las alternativas de ahorro, surge de observar el comportamiento de los plazos fijos en moneda nacional en relación con la cantidad de cuentas de depósitos. El indicador de cantidades relativas continúa en niveles bajos, ubicándose en 6,1 plazos fijos cada 100 cuentas de depósito en junio de 2020. Desagregando el comportamiento del indicador por grupo de EEFF, se observa que los bancos privados registran una leve suba del indicador de cantidades relativas explicado por el aumento de los plazos fijos en pesos.

Probablemente, la mayor proporción de cuentas de depósito vinculadas a trabajadores independientes y en relación de dependencia, las cuales tienen ingresos mensuales promedio más altos que otras cuentas, como ser las vinculadas a las prestaciones de la seguridad social, permiten alocar recursos excedentes en productos de ahorro menos líquidos.

Más allá de la situación derivada de la pandemia, la intensidad de uso de los plazos fijos resulta sumamente baja, independientemente de la moneda de constitución y el grupo de EEFF analizado. En este sentido, el sistema financiero tiene un desafío importante en generar productos de ahorro que atraigan a los tenedores de cuentas excluidos de estos productos. De acuerdo a los datos de la encuesta Global Findex 2017, todos los países de Latinoamérica y el Caribe registran porcentajes muy bajos de población adulta que ahorra en el sistema financiero, siendo 6% el valor mínimo (Paraguay) y 23% el valor máximo (Costa Rica).

3. Crédito

El deterioro de la actividad económica derivado de la pandemia COVID-19 impactó sobre un contexto económico y financiero vulnerable. Tratándose el crédito de un producto financiero que en la mayoría de los casos aún requiere cierta presencialidad para su perfeccionamiento, el cierre de las sucursales de la primera etapa del ASPO y luego la menor circulación de personas durante las fases posteriores pudieron haber impactado negativamente sobre la adquisición de nuevos préstamos, especialmente aquellos con un plazo menor como los créditos personales.

Al mismo tiempo, la situación de aislamiento también modificó los planes de consumo, posponiendo ciertas compras que usualmente se financian con préstamos. En los casos más extremos, la oferta de ciertos bienes y servicios fue retirada del mercado, implicando también la imposibilidad de realizar transacciones para las que habitualmente se utiliza financiamiento.

Con relación a las personas humanas, las medidas tomadas por el BCRA apuntaron a suavizar las consecuencias de la situación económica para los deudores del sistema financiero ampliado (SFA), flexibilizando los criterios de clasificación40 y las condiciones de pago de préstamos vigente41, así como disponiendo límites máximos a las tasas de interés de tarjetas de crédito42 y estableciendo planes de refinanciación de consumos por ese medio43, entre otras medidas.

Asimismo, con las líneas de financiamiento de bajo costo para MiPyMEs y trabajadores independientes, se buscó asignar recursos al sector productivo para cubrir necesidades de capital de trabajo, compra de insumos y equipamiento y compensar la caída del ingreso de monotributistas, trabajadores autónomos y empresas que no registraban financiamiento en el SFA.

3.1. Crédito a personas humanas

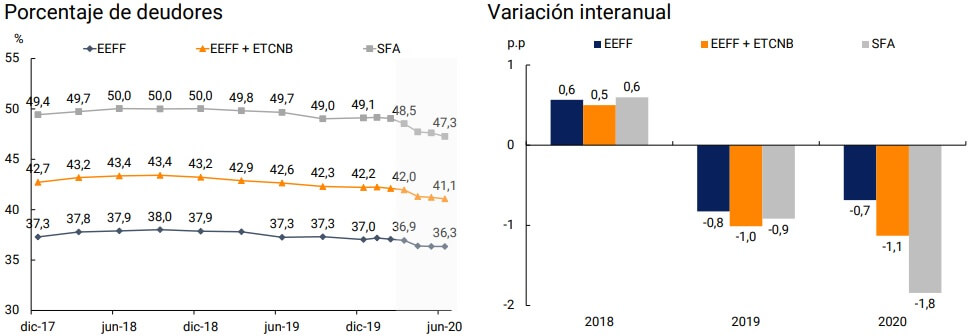

Proveedores de financiamiento y líneas de crédito. Desde la última edición del IIF, se observa una reducción en el porcentaje de la población adulta que accede a financiamiento, tanto de entidades financieras (EEFF) como del SFA, integrado por las EEFF y los proveedores no financieros de crédito (PNFC). Durante el 2019, el porcentaje de la población adulta que poseía financiamiento de EEFF se redujo en 0,8 p.p., mientras que lo hizo en 0,9 p.p. considerando el SFA. Desde diciembre de 2019 hasta junio de 2020, se mantuvo la tendencia a la baja por parte de las EEFF con una caída del orden de 0,7 p.p., similar a la caída del mismo período del año anterior, mientras que para el SFA se observa una aceleración en la caída del porcentaje de adultos que acceden a financiamiento (1,8 p.p.).

Figura 3.1 | Porcentaje de la población adulta con al menos un financiamiento

Nota | El dato de variación de 2020 refleja la evolución de los primeros seis meses del año

Fuente | BCRA e INDEC.

De esta forma, se evidencia que la caída en la actividad económica derivada de la pandemia COVID-19 contribuyó a profundizar la tendencia iniciada durante el 2019 respecto a la reducción en el acceso al crédito por parte de las personas humanas. En particular, se observa que la principal disminución se registra dentro del conjunto de los PNFC, tanto para las emisoras de tarjetas de crédito no bancarias (ETCNB) como para los otros proveedores no financieros de crédito (OPNFC).

La caída observada durante el 2020 en el indicador del porcentaje de la población adulta con financiamiento está sujeta a dos efectos simultáneos: por un lado, una disminución real en la cantidad de personas con deuda que alcanza un 1,3% del total de deudores para las EEFF y 3,2% para el SFA, y por otro lado, un crecimiento de la población adulta de 0,6% en este periodo. No obstante, cabe señalar que, para el caso de los PNFC, esta reducción de acceso a financiamiento también podría estar asociada a cuestiones relacionadas con el reporte de información, dado que en el primer semestre de 2020 se observa una reducción en el número de PNFC informantes.

Dentro del conjunto de las EEFF, se observa una distinción en el comportamiento de bancos públicos y privados: si bien los primeros registran una leve reducción en el porcentaje de deudores, el impacto de la crisis no ha sido comparable al de los bancos privados y compañías financieras, que registran una reducción mayor en el porcentaje de la población adulta con financiamiento.

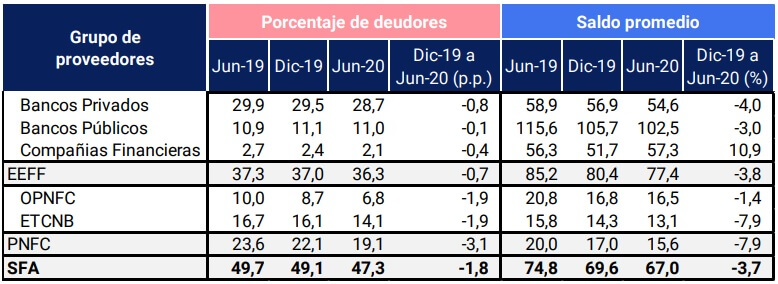

El empeoramiento del acceso al crédito de las personas humanas no sólo se observa en el porcentaje de adultos con al menos un financiamiento, sino también en los saldos de deuda por persona adulta. Durante el 2019, el saldo promedio por deudor a precios constantes se redujo en un 17% para los deudores de EEFF y en 19% para los del SFA. De esta forma, la reducción del orden del 3,8% para EEFF y 3,7% para el SFA durante el 2020 representa una desaceleración en la caída de los saldos de deuda.

Figura 3.2 | Deudores con relación a la población adulta y saldos por grupo institucional

Nota | Saldos en miles de pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

Adicionalmente al impacto de la pandemia, este análisis permite identificar diferencias en cuanto a la cobertura de población y al saldo de financiamiento entre los distintos grupos institucionales. Profundizando lo indicado en el IIF anterior, si bien los bancos privados dan financiamiento a una proporción de la población adulta considerablemente mayor que los públicos, se observa que el saldo por deudor de estos últimos resulta consistentemente mayor que el de los bancos privados y las compañías financieras. Por otra parte, dentro del conjunto de PNFC, el saldo promedio por deudor resulta mayor para los OPNFC que para las ETCNB, mientras que estos subconjuntos registran saldos entre 5 y 6 veces menores que las EEFF.

Respecto a estas diferencias entre PNFC y EEFF, se destaca que la tenencia de cuenta sueldo es menor dentro del grupo de los deudores de PNFC, alcanzando a un 36% del total de sus deudores, mientras que para las EEFF ese porcentaje asciende a 46%44. Considerando la tenencia de una cuenta sueldo como un indicador de empleo registrado, los resultados mencionados indicarían un menor nivel de empleo formal para los deudores de PNFC que de EEFF.

Por un lado, estos factores vinculados al nivel de ingreso y la estabilidad del empleo en el tiempo, pueden contribuir a explicar las diferencias de saldo promedio por deudor entre EEFF y PNFC. Por otro lado, diferencias en la disponibilidad y costo del fondeo de EEFF respecto al de PNFC también influyen sobre los montos de los préstamos ofrecidos. Asimismo, se verifica que tanto para EEFF como para PNFC, el saldo promedio por deudor resulta mayor para los deudores que tienen cuenta sueldo. Para las EEFF, el saldo de deudores sin cuenta sueldo representa un 61% del de los deudores con cuenta sueldo, mientras que en el caso de los PNFC es de un 69%45.

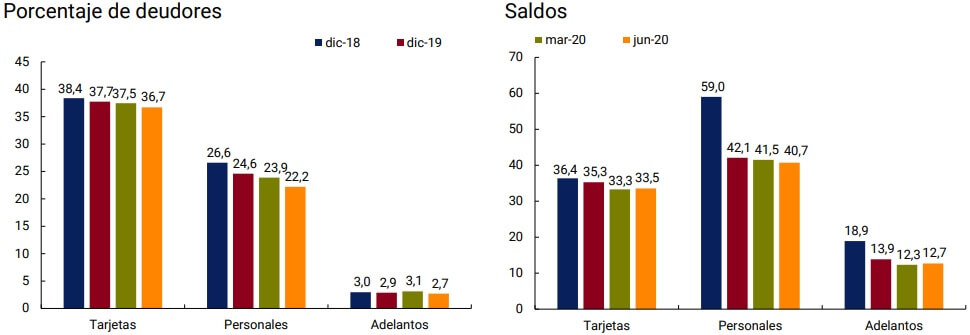

En cuanto al tipo de asistencia, el mayor impacto en el acceso al crédito de personas humanas se observa en los préstamos personales, para los que, entre diciembre de 2019 y junio de 2020, se redujo en 2,4 p.p. el porcentaje de la población adulta que accede a este tipo de financiamiento. En segundo lugar, se encuentran las tarjetas de crédito con una disminución de 1 p.p. y, por último, los adelantos en cuenta corriente sólo tuvieron una caída de 0,2 p.p. aunque esta es la asistencia menos utilizada. En términos de saldos, se observa una reducción en el saldo promedio por deudor a valores constantes para los tres tipos de financiamiento. De esta forma, la línea de financiamiento que más se reduce está vinculada a la contratación presencial, mientras que el aspecto de la presencialidad no es tan significativo en las tarjetas de crédito y los adelantos en cuenta corriente.

Figura 3.3 | Financiemiento del sistema financiero ampliado por tipo de asistencia

Nota | Saldos en miles de pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

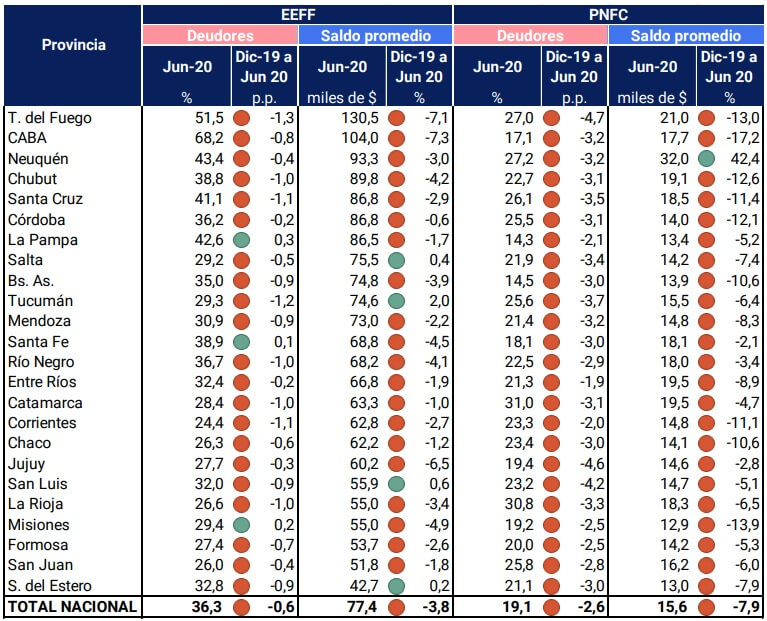

Características de los deudores. A nivel geográfico, durante los seis primeros meses del 2020 se observa una reducción en el porcentaje de la población adulta que accede a financiamiento de EEFF en 21 de las 24 jurisdicciones de primer orden, con valores que oscilan entre -0,2 p.p. (Córdoba y Entre Ríos) y -1,3 p.p. (Tierra del Fuego). Para el caso de los PNFC, la caída en el porcentaje de deudores se evidencia en los 24 distritos, siendo Tierra del Fuego la provincia con la disminución más pronunciada (-4,7 p.p.) y Entre Ríos la menor (-1,9 p.p.).

Con respecto a los saldos, se observa una marcada disparidad en el saldo promedio por deudor entre las 24 jurisdicciones de primer orden, encontrándose las provincias de la Patagonia entre los distritos con mayor saldo promedio y las del NOA y NEA entre los de menor saldo. Estos resultados se encuentran en línea con los hallazgos de la Encuesta Nacional de Gastos de los Hogares (ENGHO), que indican que la Patagonia y el Gran Buenos Aires junto con CABA son las áreas del país donde los hogares perciben mayores ingresos, mientras que los hogares del NOA y el NEA perciben los menores ingresos46.

Por otra parte, analizando la relación entre los saldos promedio de EEFF y PNFC, se observa que en las jurisdicciones que tienen menor saldo de EEFF, los saldos de PNFC resultan relativamente más elevados. A modo de ejemplo, se menciona que en la provincia con mayor saldo promedio de EEFF (Tierra del Fuego), el saldo de PNFC representa un 16% del de las EEFF. Del otro lado del espectro, en la provincia con menor saldo de EEFF (Santiago del Estero), el saldo de los PNFC representa un 31% del de las EEFF. Esto demostraría la existencia de un cierto efecto de sustitución, en el cual en aquellos distritos en los que el financiamiento de las EEFF es menor, toman mayor relevancia los PNFC.

Figura 3.4 | Deusores y saldos por provincia

Nota | Saldo promedio por deudor en miles de pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

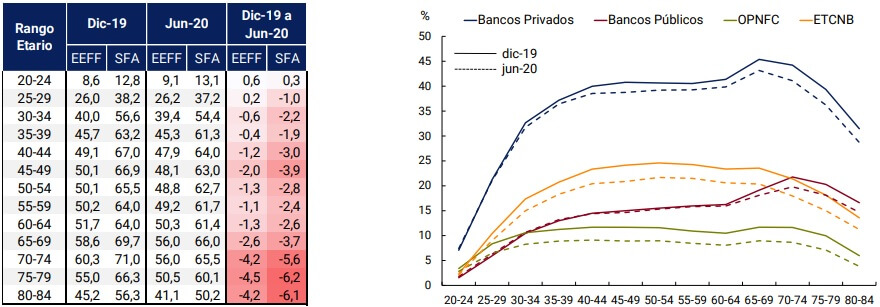

En cuanto a la edad de los deudores, el mayor impacto en la reducción del porcentaje de la población que accede al menos a un financiamiento se observa en los rangos etarios más altos, que accedían principalmente a asistencias por tarjeta de crédito y préstamos personales47. Este resultado se observa en los cuatro principales grupos institucionales, aunque resulta más notorio en el caso de los bancos públicos y, en menor medida, de los privados. Por otro lado, estos dos grupos, a diferencia de los PNFC, no registran reducciones tan significativas para los rangos etarios menores.

De esta forma, se entiende que la menor adopción por parte de los adultos mayores de las herramientas tecnológicas (Ver Sección 2.1), así como la reducción de la circulación de las personas derivada de la pandemia, tuvieron un impacto en el acceso al crédito por parte de este grupo etario. Este efecto no sería tan significativo para el caso de las tarjetas de crédito, pero sí para los préstamos personales, para los cuales usualmente se requiere la presencia física del cliente en la sucursal bancaria para su otorgamiento y/o renovación.

Figura 3.5 | Porcentaje de deudores por edad

Fuente | BCRA e INDEC.

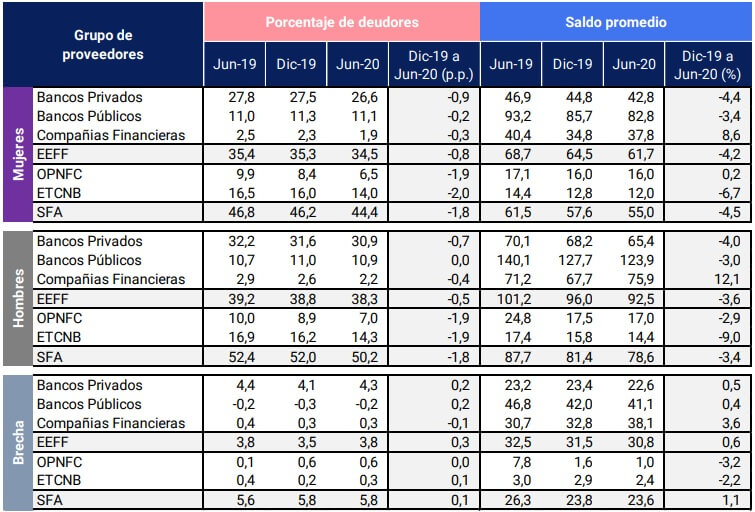

Brechas de género. Las diferencias observadas en el acceso al crédito por parte de hombres y mujeres no son homogéneas en todos los grupos institucionales. Si bien para el conjunto de las EEFF, existe una brecha que asciende a 3,8 p.p. a junio 2020, analizando cada subconjunto se observa que esta diferencia obedece principalmente al comportamiento de los bancos privados. Los bancos públicos, por su parte, proveen financiamiento a un porcentaje mayor de mujeres que de hombres. Dentro del conjunto de los PNFC, se verifica la existencia de una brecha de género pero es considerablemente menor que la de las EEFF.

Con respecto a los saldos de financiamiento, el comportamiento es más homogéneo, existiendo una diferencia en detrimento de las mujeres en todos los grupos institucionales. De acuerdo a datos de la ENGHO48, la brecha de ingresos a nivel nacional entre hombres y mujeres asciende a 29,2 p.p., indicando que en promedio las mujeres tienen un ingreso49 que representa el 70% del ingreso de los hombres. Esta brecha se replica en todas las regiones, los rangos etarios (siendo más pronunciada entre los jóvenes y los adultos mayores), los estratos de ingresos y los tipos de hogares. Las diferencias en el nivel de ingresos, sumadas a las menores tasas de actividad y empleo registradas para las mujeres50, repercuten negativamente en sus posibilidades de acceder a financiamiento.

Por otra parte, se observa que el impacto de la pandemia sobre el acceso al crédito fue mayor en las mujeres que en los hombres, registrándose una mayor caída en los saldos de financiamiento para las deudoras mujeres que para los deudores hombres. En cuanto al porcentaje de la población adulta con al menos un financiamiento, para el caso de las EEFF se observa un mayor impacto sobre las mujeres (con una caída de 0,8 p.p. vs 0,5 p.p. de los hombres), mientras que en el SFA el impacto fue similar para ambos grupos (1,8 p.p. de caída).

Figura 3.6 | Brechas de género

Nota | Saldos en miles de pesos constantes (IPC base 100 = enero 2019).

Fuente | BCRA e INDEC.

En resumen, en términos de acceso al crédito de personas humanas, se observa como consecuencia de la pandemia una profundización de la reducción en el porcentaje de la población adulta con al menos un financiamiento, registrándose el mayor impacto sobre los deudores de los PNFC, las mujeres y la población de mayor edad

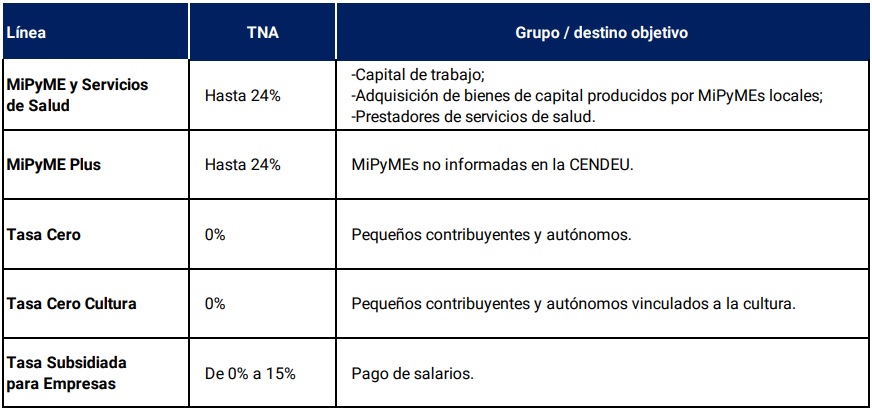

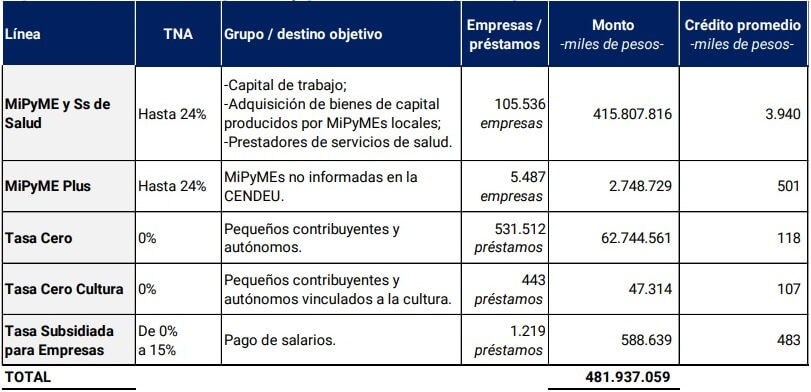

3.2. Crédito a las MiPyMEs Para atenuar los efectos de la pandemia sobre las unidades productivas más pequeñas, el BCRA lanzó líneas de financiamiento con tasas de interés subsidiadas para las MiPyMEs destinadas a cubrir necesidades de capital de trabajo, compra de insumos y equipamiento y compensar la caída del ingreso de monotributistas, trabajadores autónomos y empresas que no registraban financiamiento en el SFA.

Si bien todas las líneas tienen como población objetivo a las MiPyMEs, estén constituidas como personas humanas o jurídicas, se distinguen entre sí por la amplitud del subconjunto MiPyME al cual están focalizadas y los posibles destinos del financiamiento. Esta configuración impacta en los montos desembolsados, la cantidad de empresas alcanzadas y de préstamos otorgados en cada una de las líneas.

Hacia fines de agosto, el conjunto de líneas de financiamiento alcanzó un monto total desembolsado de alrededor de $482.000 millones, lo cual representaba un 18% del saldo de financiamiento total en pesos al sector privado del momento51. Cabe señalar que este porcentaje podría ser algo inferior en términos de saldo vigente, considerando que algunas de las financiaciones otorgadas, de corto plazo, podrían haber sido canceladas dentro del período considerado.

Debido a la amplitud de su población objetivo y destinos, las líneas MiPyMEs y Servicios de Salud y MiPyMEs Plus resultaron las más significativas en términos de montos promedios otorgados (algo menos de $3,8 millones), alcanzando a más de 110.000 empresas52, de las cuales un 56% está constituida como persona jurídica y el restante 44% como persona humana.

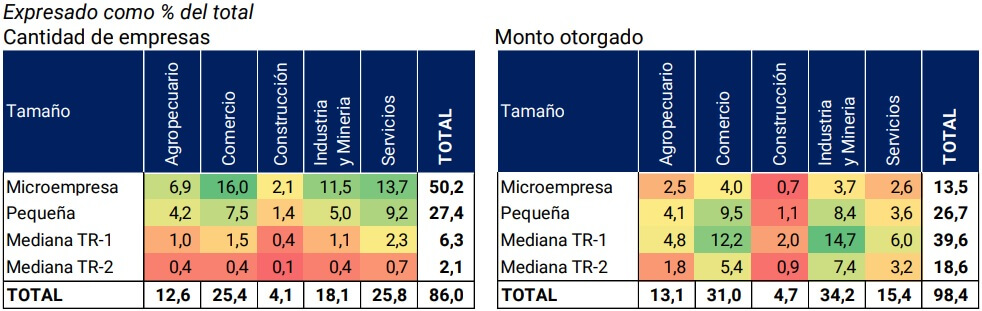

Figura 3.7 | Montos, empresas y préstamos otorgados por línea de financiamiento53

Nota | Datos a fines de agosto de 2020.

Fuente | BCRA.

Las tres líneas restantes, las cuales se enmarcan en el Programa ATP, concentraron el 13% del monto total del financiamiento otorgado y alcanzaron un monto promedio de $119.000 por asistencia. La línea de Tasa Cero se destaca sobre el resto por la magnitud del monto y la cantidad de personas comprendidas, en particular por su foco específico en personas humanas con trabajo independiente54.

Al profundizar el análisis a nivel de empresas de acuerdo a la información disponible, se observa que la mayoría de las empresas receptoras de las líneas MiPyMEs y Servicios de Salud y MiPyMEs Plus son micro y pequeñas (77%). Sin embargo, en términos de montos, estas empresas recibieron el 40% del monto total otorgado, siendo las empresas medianas tramo 1 las mayores beneficiarias (40%). Resulta razonable que empresas con mayor cantidad de empleados y niveles de facturación hayan recibido mayor volumen de financiamiento.

Figura 3.8 | Cantidad y monto desembolsado por tamaño y sector económico

Nota | No se identificó el tamaño y el sector económico del 14% de las empresas de la muestra, cuyo monto representa el 2% del monto total otorgado. Para determinar el tamaño y sector económico, se utilizó información de CENDEU y Ministerio de Desarrollo Productivo de fines de 2017. El tamaño de las empresas se determina en función de la cantidad de empleados y el nivel de facturación anual, las cuales varían en función del sector económico55.

Fuente | BCRA y Ministerio de Desarrollo Productivo.

La distribución por sector económico muestra que servicios y comercio fueron las actividades que más empresas concentraron. La situación de aislamiento y el cierre transitorio de comercios producto del ASPO, además de que esos sectores constituyen el mayor número de empleadores56, explica su elevada participación. En relación con los volúmenes de financiamiento, los sectores de Industria y Minería y Comercio registran los mayores porcentajes, 34% y 31%, respectivamente.

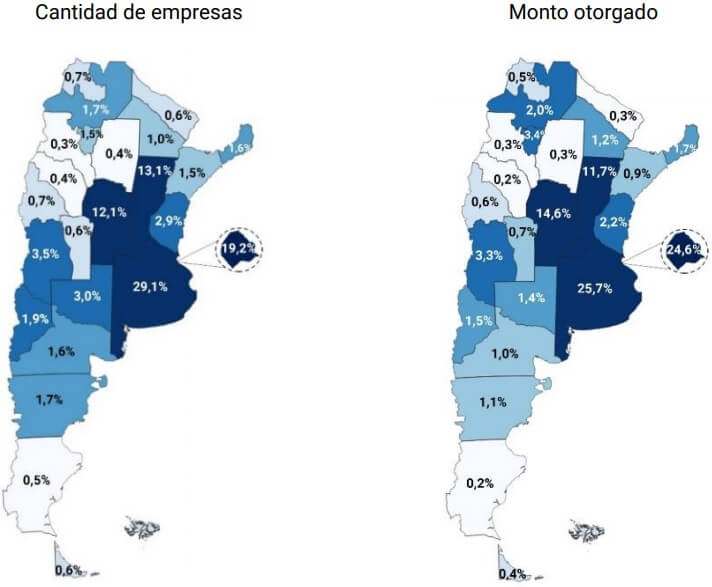

Respecto a la distribución geográfica, las unidades productivas receptoras de financiamiento MiPyMEs y Servicios de Salud y MiPyMEs Plus se concentran en la región Centro (76%), lo cual también redunda en la distribución del monto otorgado (79%). Esta configuración se encuentra en línea con la disposición geográfica del saldo de financiamiento de personas humanas y con la cantidad de empresas MiPyMEs por provincia presentada en el primer Informe de Inclusión Financiera57.

Figura 3.9 | Distribución geográfica de los financiamientos otorgados

Fuente | BCRA.

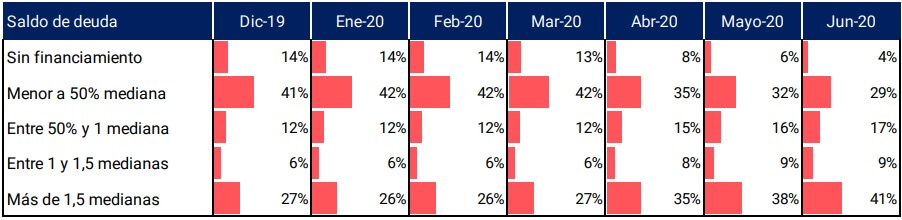

En términos de su vínculo con el sistema financiero, un 14% de las empresas que hasta agosto 2020 fueron beneficiarias de las líneas MiPyMEs y Servicios de Salud y MiPyMEs Plus, no tenían financiamiento en el SFA previo a la pandemia -febrero 2020-, porcentaje que se reduce drásticamente en el mes de abril. Asimismo, durante los primeros tres meses de la pandemia, se observa que el conjunto total de empresas se fueron ubicando mayormente en los segmentos de saldo de deuda más elevados, lo cual resalta la importancia del instrumento como mitigador de los efectos económicos y financieros de la pandemia. Cabe aclarar que la Figura 3.10 contempla al conjunto de empresas que tomaron financiamiento por las líneas especiales MiPyMEs y los saldos adeudados de esas empresas por cualquier línea de crédito en el sistema financiero.

Figura 3.10 | Distribución de la cantidad de empresas receptoras de las líneas MiPyMEs y Ss. de Salud y MiPyMEs Plus en función de su financiamiento con el sistema financiero

Nota | Mediana de junio-20: $639.000

Fuente | BCRA.

En conclusión, las empresas receptoras de las líneas de financiamiento MiPyMEs estuvieron concentradas en las empresas de menor tamaño de los sectores económicos más afectados por el ASPO. Cabe señalar que, aunque la mayoría de las empresas destinatarias del financiamiento ya contaban con líneas crediticias, durante el primer semestre de 2020, se redujo el número de empresas sin financiamiento. Por otro lado, se observó un aumento de la proporción de empresas con mayores saldos adeudados. De esta forma, las líneas de financiamiento de bajo costo resultaron un elemento que contribuyó a incluir nuevas empresas al mercado de crédito, permitiendo también afrontar los compromisos en un contexto adverso y disponer de recursos para continuar el ciclo productivo o adquirir nuevos bienes de capital.

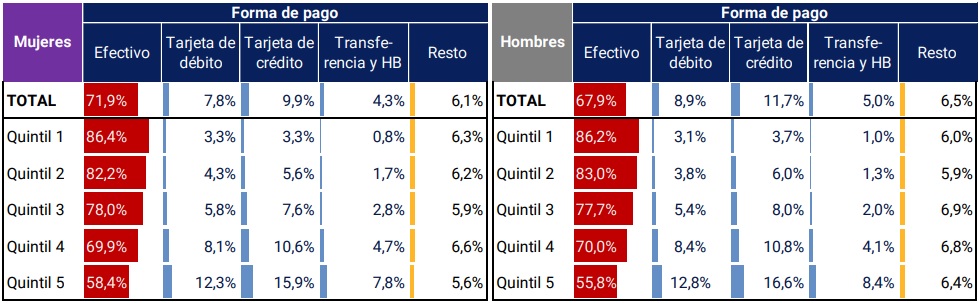

Apartado 1 / Análisis de las formas de pago de los hogares de mujeres. Una oportunidad de la mano de la inclusión financiera digital

En todo el mundo, las mujeres están siendo afectadas por el impacto económico de la pandemia COVID-19. Las mujeres conforman el 50% de la población global, pero están sobrerrepresentadas en los segmentos más pobres. Las mujeres ocupan posiciones de bajos salarios en mayor proporción que los hombres, incluyendo las tareas de cuidado y limpieza58.

El acceso al sistema financiero resulta crucial, especialmente en el contexto de la pandemia, donde muchos gobiernos están brindando subsidios a las personas y la mayoría son destinados y/o canalizados a las mujeres. Fomentar el uso de las cuentas bancarias es clave en el camino para que la mujer alcance la autonomía económica y financiera.

Las mujeres en Argentina no son ajenas a lo que ocurre con sus semejantes en el mundo: (i) registran mayores niveles de desocupación (10,8% vs 8,9% de los hombres) y de informalidad (36% vs 34,2%); (ii) perciben salarios, en promedio, un 29% menores que los de los hombres, brecha que se amplía para las asalariadas informales (35,6%). Además, su principal ocupación es el servicio doméstico remunerado, representando el 21,5% de las asalariadas, y, entre las trabajadoras de casas particulares, una gran proporción no posee un empleo formal (72,4%)59.

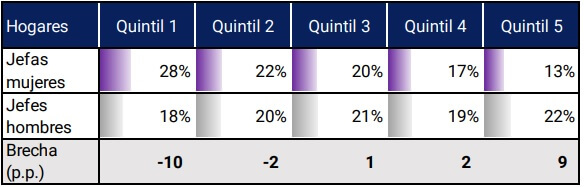

Figura A 1.1 | Distribución de los hogares según sexo de su jefe/a y nivel de ingreso

Nota | Porcentaje de cada quintil de ingresos respecto al total del conjunto de jefes de hogares de cada sexo. Total de hogares: jefas mujeres: 9.534; jefes varones: 12.009.

Fuente | Elaboración propia en base a ENGHO 2017/2018 (INDEC).

Dichas diferencias explican que las mujeres estén sobredimensionadas en el decil de ingresos más bajos (66,1%) y son minoría en el más alto (35,3%). Del mismo modo, 1 de cada 2 hogares a cargo de mujeres pertenece a los quintiles de menores ingresos. Esta precariedad ilustra por qué más de la mitad (56%) de las 8,9 millones de personas que percibieron la primera liquidación del Ingreso Familiar de Emergencia (IFE)60 han sido mujeres, alcanzando un 28% de la población adulta femenina en relación con el 24% de los adultos varones.

Como se mencionó anteriormente, la inclusión financiera puede contribuir al proceso de autonomía económica y financiera de la mujer, particularmente para el grupo más vulnerable. Para considerar la inclusión financiera de una persona, el acceso a una cuenta bancaria es el primero de una serie de pasos. En Argentina, previo a la pandemia, el 80% de la población adulta poseía al menos una cuenta bancaria, y no se registraba brecha entre mujeres y hombres61. No obstante, el amplio alcance que existe en la tenencia de cuentas bancarias, no implica una utilización semejante entre hombres y mujeres, dependiendo de sus capacidades financieras y digitales, tenencia de celular, uso de internet, oferta de productos, entre otros factores.

Para comenzar a indagar sobre el uso de las cuentas bancarias, los pagos electrónicos son el punto de inicio en la relación con el sistema financiero. Datos recientes, publicados por el INDEC62 acerca de los gastos de consumo63, permiten desagregar las formas de pago de los hogares liderados por hombres y mujeres, y en consecuencia, observar si previo a la pandemia existía un comportamiento diferencial.

Figura A 1.2 | Modalidades de pago del consumo según sexo de la/el jefa/e de hogar

Nota | La columna transferencias y HB comprende transferencias y otras operaciones por home banking (como débitos automáticos).

Fuente | Elaboración propia en base a INDEC (ENGHO 2017/2018).

Como primer punto, se destaca el uso intensivo de efectivo en todos los quintiles e independientemente del sexo de la persona que está a cargo del hogar. Haciendo foco en los medios de pago electrónicos, se observa que los hogares con jefas mujeres utilizan menos estos medios que los hogares con jefes varones para abonar el gasto de consumo (22% vs 25,6%) (Ver Figura A.1.2). Si excluimos las tarjetas de crédito, dado que no necesariamente están asociadas a una cuenta bancaria, la diferencia resulta menor pero igual persiste (1,8 p.p.). Considerando la distribución homogénea de las cuentas bancarias entre mujeres y hombres64, se puede inferir que el menor uso de los medios de pago asociados a estas por parte de las mujeres a cargo de hogares no se explica por la falta de esos instrumentos financieros.

En ambos tipos de hogares, el uso de medios de pago electrónicos crece con el nivel de ingreso. Ahora bien, las brechas observadas en el uso de estos medios no se replican en todos los estratos de ingresos. En el caso de las operaciones con tarjetas de crédito, la brecha se encuentra cualitativamente en línea con la diferencia identificada en los deudores por tarjetas de crédito, donde a junio de 2020, la proporción de hombres con este tipo de asistencias superó al de mujeres (39% vs. 35%). Cabe remarcar una diferencia importante entre ambas fuentes de información: mientras la ENGHO mide uso sin distinguir entre titular o extensión; en el caso de la CENDEU se calcula la tenencia de una tarjeta de crédito titular sin registrar extensiones. Por lo tanto, aún cuando se contemplen las operaciones de los titulares y las extensiones en forma independiente, la brecha permanece.

Para las tarjetas de débito y transferencias (incluyendo home banking), los hogares a cargo de mujeres reportan mayor utilización de estos medios de pago que aquellos de varones, tanto en los quintiles inferiores como medios65. Durante los últimos años y, en particular en la etapa de aislamiento, el uso de estos medios se ha intensificado de manera notable (Ver Sección 2.2).

Esto da la pauta que, si bien partiendo de niveles muy bajos, las mujeres jefas de los hogares de menores ingresos no se encuentran en desventaja en el uso de medios de pago electrónicos en relación con sus pares varones.

En términos generales, el impacto de la pandemia ha amplificado la necesidad de promover la digitalización y adoptar la inclusión financiera digital con un enfoque de género como parte de los esfuerzos de recuperación. El hecho de que exista cierta equidad, e incluso una mejor situación a favor de las mujeres, en el uso de las cuentas bancarias entre los hogares más frágiles del país, señala el potencial que tienen los medios de pago electrónicos para comenzar a construir la autonomía financiera de las mujeres de más bajos ingresos. Está claro que todo esto demanda fortalecer otras dimensiones, como el uso de las tecnologías de la información y la comunicación (Ver Apartado 2) y las capacidades digitales y financieras de las mujeres66. No obstante, el elevado acceso a cuentas bancarias de las mujeres más vulnerables del país junto al comportamiento de pago relevado, colocan a la inclusión financiera digital como una herramienta relevante en la construcción del desarrollo económico y financiero de la mujer.

Apartado 2 / La conectividad a internet como aspecto determinante de la inclusión financiera digital