Archivos

Índice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediación financiera

- II. Depósitos y liquidez

- III. Crédito y calidad de cartera

- IV. Solvencia

- Referencias

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Consultas: analisis.financiero@bcra.gob.ar

Informe sobre Bancos

Noviembre de 2019

Resumen ejecutivo

Los ratios agregados de solvencia del sistema financiero se mantienen en niveles históricamente elevados en noviembre, con leves aumentos en el mes. La integración de capital regulatorio RPC representó 17,5% de los activos ponderados por riesgo APR (0,1 p.p. más que en octubre y 2 p.p. en una comparación interanual -i.a.-). La RPC fue equivalente a aproximadamente el doble de la exigencia mínima de capital en noviembre (201%). Este cociente aumentó 1,5 p.p. en el mes y 19 p.p. con respecto a noviembre de 2018.

La liquidez del sistema financiero continuó en niveles elevados, registrando incrementos adicionales en noviembre. El ratio amplio de liquidez se situó en 57,3% de los depósitos totales en el mes (55,4% para las partidas en pesos y 62,3% en el segmento en moneda extranjera), 1,7 p.p. más que en octubre y 3,3 p.p. más en una comparación interanual.

El saldo de depósitos en pesos del sector privado creció 1,1% en términos reales en noviembre (+5,4% nominal), con aumentos en los depósitos a plazo (+1,4% real, +5,7% nominal) y en las cuentas a la vista (+1% real, +5,3% nominal). Los depósitos del sector privado en moneda extranjera continuaron desacelerando su ritmo de caída mensual, disminuyendo 3,4% en noviembre en moneda de origen. En este contexto, los depósitos del sector privado representaron 58,2% del fondeo total pasivo más patrimonio neto, 0,6 p.p. más que en octubre y 3,5 p.p. más que en noviembre de 2018.

En noviembre los préstamos al sector privado se redujeron: 2,1% real (+2,1% nominal) en el segmento en pesos, y 7,4% en moneda extranjera en moneda de origen. El crédito a las familias y empresas alcanzó a representar 42,4% del activo del sistema financiero agregado en noviembre, reduciéndose 0,9 p.p. respecto del mes pasado y siendo 0,1 p.p. superior i.a. Con el objetivo de impulsar el crédito, el BCRA dispuso en el comienzo de 2020 la flexibilización de los requisitos de encaje para entidades que financien a MiPyMEs a una tasa de interés no mayor de 40% nominal anual, y para entidades que se encuentren adheridas al programa Ahora 121.

El ratio de irregularidad de las financiaciones al sector privado alcanzó 5% en el mes, aumentando 0,2 p.p. con respecto a octubre (+2,2 p.p. i.a.). El coeficiente de morosidad de los préstamos a las familias se mantuvo sin cambios en torno a 4,4% (+0,5 p.p. i.a.), mientras que el de empresas se incrementó 0,4 p.p. hasta 5,7% (+3,5 p.p. i.a.). La mora de los créditos hipotecarios a los hogares continuó en valores relativamente bajos en el mes: 0,6% de la cartera para los denominados en UVA y 0,8% para el resto.

El saldo de previsiones neto de aquellas constituidas sobre la cartera de créditos en situación regular representó 79% de la cartera irregular del sector privado (ratio que alcanza 99% en caso de considerar el total de previsiones al sector privado). Se estima que la cartera irregular no cubierta con previsiones representó sólo 4% de la RPC en el mes.

En noviembre el sistema financiero contabilizó ganancias nominales equivalentes a 4,9% anualizado (a.) del activo (ROA) y a 36,9%a. del patrimonio neto (ROE). En el acumulado de 12 meses a noviembre, el conjunto de bancos devengó en términos nominales un ROA de 5% y un ROE de 43,9%.

I. Actividad de intermediación financiera

En términos del flujo de fondos mensual estimado en base a las partidas de balance en moneda nacional, el aumento de los depósitos del sector privado y la reducción de la tenencia de instrumentos del BCRA fueron los principales orígenes de fondos para el sistema financiero en noviembre (ver Gráfico 1). Estos recursos fueron aplicados casi en su totalidad a aumentar el saldo en las cuentas corrientes en el BCRA. En relación con los rubros en moneda extranjera, en el mes la disminución del crédito y de los depósitos del sector privado resultaron los principales orígenes y usos de fondos de los bancos, respectivamente.

Gráfico 1 | Estimación del flujo de fondos de Nov-19

Sistema financiero - Por moneda

Dadas las variaciones antes mencionadas, el activo total del sistema financiero se redujo 2,5% real (+1,6% nominal) en noviembre y 22,7% real interanual (+17,6% i.a. nominal). Por otro lado, los activos en moneda extranjera totalizaron 26,7% del activo total del sistema financiero en el mes 1,4 p.p. menos que en octubre de 2019 y que en noviembre de 2018, mientras que los pasivos en moneda extranjera representaron 25,2% del fondeo total disminuyendo 1,3 p.p. y 2 p.p. con respecto al mes anterior y al mismo período de 2018, respectivamente. El diferencial entre activos y pasivos en moneda extranjera incluyendo las operaciones de compra y venta a término del conjunto de bancos se ubicó en 12% de la RPC, disminuyendo 6,2 p.p. respecto del registro de noviembre de 2018 (ver Gráfico 2).

Gráfico 2 | Activo ME Pasivo ME + Posición a término de ME

Sistema financiero

Respecto de las operaciones del Sistema Nacional de Pagos, en noviembre cayó el monto de las transferencias inmediatas en términos reales, en un contexto en el que el número de operaciones no presentó cambios significativos con respecto a octubre (ver Gráfico 3). No obstante este desempeño, el valor y la cantidad promedio diaria operada en el mes a través de este medio electrónico de pago se expandió interanualmente 14,2% real en montos y 23,5% en cantidades, respectivamente.

Gráfico 3 | Transferencias inmediatas de fondos

Promedio diario

En noviembre la compensación de cheques resultó inferior al registro de octubre y al promedio anual. En este marco, el rechazo de cheques por falta de fondos en términos del total compensado se redujo en el mes, ubicándose así en valores similares al del promedio de los últimos 5 años (ver Gráfico 4). En el mes este indicador totalizó 1,1% para cantidades (-0,1 p.p. mensual y -0,7 p.p. i.a.) y 0,8% para valores (-0,1 p.p. mensual y -0,4 p.p. i.a.).

Gráfico 4 | Compensación y rechazo de cheques

II. Depósitos y liquidez

En noviembre los depósitos en pesos del sector privado aumentaron 1,1% en términos reales (+5,4% nominal, ver Gráfico 5), debido al desempeño tanto de los depósitos a plazo (+1,4% real, +5,7% nominal) como al de las cuentas a la vista (+1% real, +5,3% nominal). Los depósitos del sector privado en moneda extranjera desaceleraron su tasa de contracción respecto a los tres meses anteriores, disminuyendo 3,4% entre puntas de mes en moneda de origen. Los depósitos del sector público se redujeron 1,5% real (+2,7% nominal) en noviembre. En este contexto, el saldo de los depósitos totales en el sistema financiero disminuyó 1,6% en términos reales en noviembre (+2,6% nominal).

Gráfico 5 | Saldo de depósitos del sector privado Variación mensual*

En términos interanuales, el saldo de los depósitos del sector privado en pesos se redujo 10,6% real (+36% i.a. nominal), recogiendo una disminución de 17,5% i.a. en las colocaciones a plazo (+25,5% i.a. nominal) y de 3,2% i.a. en los saldos a la vista (+47,2% i.a. nominal). Por su parte, los depósitos del sector privado en moneda extranjera se redujeron 32,9% i.a. en moneda de origen. Los depósitos totales del sector público también descendieron en términos reales respecto a noviembre de 2018. El saldo del total de depósitos en los bancos se redujo 26% i.a. real (+12,6% i.a. nominal) en el período.

En noviembre la participación de los depósitos del sector privado en el fondeo total pasivo y patrimonio neto del sistema financiero se ubicó en 58,2%, 0,6 p.p. más que en octubre y 3,5 p.p. más que en noviembre de 2018.

El sistema financiero continuó mostrando elevados niveles de liquidez en noviembre. El ratio amplio de liquidez2 se ubicó en 57,3% de los depósitos totales en el mes (55,4% para las partidas en pesos y 62,3% en el segmento en moneda extranjera), 1,7 p.p. por encima del registro del mes anterior (ver Gráfico 6). En noviembre cambió la composición de los activos líquidos en pesos a partir del aumento en el saldo en cuentas corrientes en el BCRA y la reducción de las LELIQ3. Esto se produjo en el marco de las modificaciones adoptadas oportunamente en materia de Efectivo Mínimo4. En términos interanuales, el ratio amplio de liquidez creció 3,3 p.p. (+2,6 p.p. i.a. en el segmento en moneda nacional y +5,5 p.p. i.a. para las partidas en moneda extranjera).

Gráfico 6 | Liquidez del sistema financiero

En % de los depósitos

III. Crédito y calidad de cartera

El saldo de crédito en pesos al sector privado se redujo en noviembre 2,1% en términos reales (+2,1% nominal, ver Gráfico 7)5. Dentro de este segmento, casi todas las líneas crediticias mostraron caídas en términos reales, con excepción de las tarjetas de crédito. El saldo de crédito en moneda extranjera descendió 7,4% respecto a octubre en moneda de origen, básicamente explicado por las prefinanciaciones a las exportaciones.

Gráfico 7 | Saldo de crédito al sector privado por moneda*

En una comparación interanual, el crédito en pesos al sector privado cayó 20,7% real en noviembre, en tanto que el crédito en moneda extranjera disminuyó 29,9% i.a. en moneda de origen.

En noviembre el saldo de crédito total a las empresas (en moneda nacional y extranjera) se redujo 5,8% real en comparación con octubre (-1,8% nominal) y 24% real respecto de noviembre de 20186.

La variación mensual fue explicada principalmente por el crédito a la industria. Por su parte, el saldo de financiamiento a las familias (en moneda nacional y extranjera) disminuyó 1,8% real en el mes (+2,3% nominal) y 18,5% real i.a., con una mayor caída relativa en las líneas prendarias y personales.

El crédito al sector privado representó 42,4% del activo total del sistema financiero agregado en noviembre, reduciéndose 0,9 p.p. respecto del mes pasado. El desempeño mensual estuvo explicado mayormente por los bancos privados extranjeros. Este indicador se mantuvo levemente por encima (+0,1 p.p.) del valor de noviembre de 2018.

El ratio de irregularidad de las financiaciones al sector privado alcanzó 5% en el mes, aumentando 0,2 p.p. con respecto a octubre (+2,2 p.p. i.a.) (ver Gráfico 8). El ratio de mora de los préstamos a las familias se mantuvo sin cambios en el mes (+0,5% i.a.) ubicándose en torno a 4,4%, mientras que el coeficiente de irregularidad de los préstamos a las empresas se incrementó 0,3 p.p. en el período (+3,5 p.p. i.a.) hasta 5,7%. La mora de los créditos hipotecarios a los hogares continuó en valores relativamente bajos: 0,6% de la cartera para los denominados en UVA y 0,8% para el resto7.

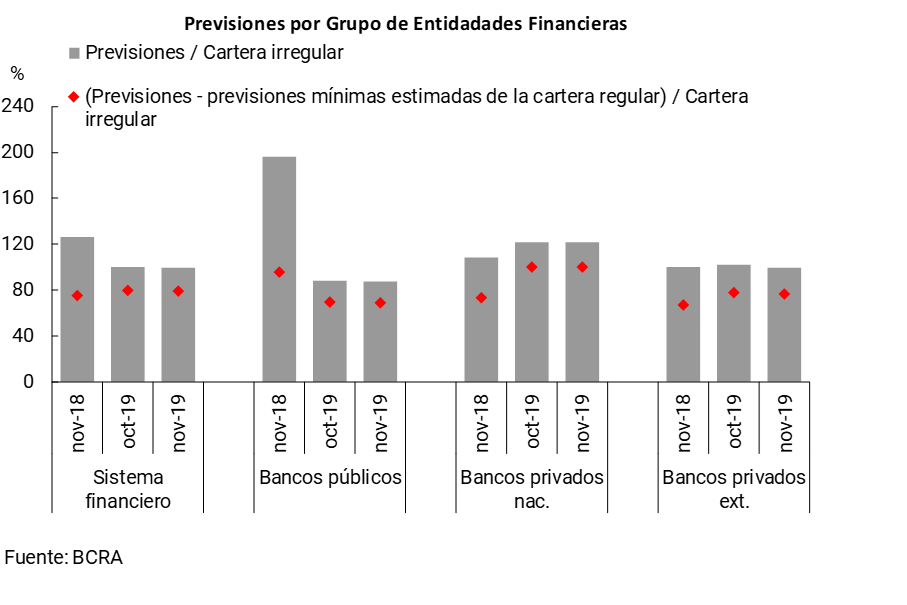

Gráfico 8 | Irregularidad del crédito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

En noviembre el saldo de las previsiones neto de aquellas constituidas sobre la cartera de créditos al sector privado en situación regular (según el mínimo regulatorio) representó 79% de la cartera irregular del sector privado, 0,4 p.p. menos que en octubre (ver Gráfico 9). Teniendo en cuenta el saldo de previsiones contables totales (tanto de las originadas por la cartera regular como por la irregular), el cociente de previsionamiento sobre los créditos en situación irregular al sector privado representó 99%. Se estima que la cartera irregular no cubierta con previsiones resultó equivalente a 4% de la RPC en noviembre (7,8% del exceso de capital regulatorio), aumentando 0,1 p.p. respecto a octubre y 0,8 p.p. i.a.

Gráfico 9 | Previsionamiento del Sistema Financiero

En noviembre el financiamiento al sector público del conjunto de bancos representó 10,1% del activo total, 0,3 p.p. menos que en octubre y 0,8 p.p. por debajo del registro de noviembre de 2018. Por su parte, la exposición del sistema financiero al sector público neta del saldo de depósitos de este sector se mantuvo en terreno negativo en el mes (-1,5% del activo total).

IV. Solvencia

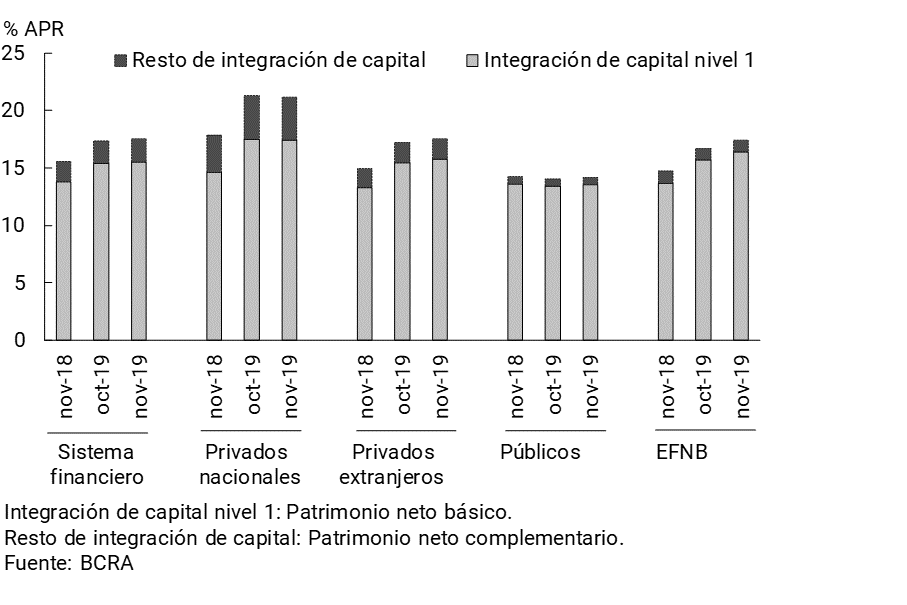

Los indicadores de solvencia del sistema financiero aumentaron ligeramente en noviembre. La integración de capital RPC totalizó 17,5% de los activos ponderados por riesgo APR en el mes, 0,1 p.p. más que en octubre y 2 p.p. por encima en una comparación interanual (ver Gráfico 10). Casi el 90% de la integración total continúa siendo explicada por el capital Nivel 18. La RPC del sistema financiero fue equivalente a aproximadamente el doble de la exigencia mínima de capital en noviembre (201%). Este cociente aumentó 1,5 p.p. en el mes y 19 p.p. con respecto a noviembre de 2018.

Gráfico 10 | Integración de capital regulatorio

En noviembre el conjunto de bancos devengó ganancias nominales equivalentes a 4,9% anualizado (a.) del activo (ROA) y a 36,9%a. del patrimonio neto (ROE). En el acumulado de 12 meses el sistema financiero acumuló un ROA nominal de 5% y un ROE nominal de 43,9% (ver Gráfico 11)9.

Gráfico 11 | Rentabilidad del sistema financiero

El margen financiero del conjunto de bancos disminuyó 4,4 p.p. del activo en noviembre, hasta 13,9%a. Menores resultados por títulos valores y por diferencias de cotización explicaron la caída mensual, que fue parcialmente compensada por la reducción de los egresos por intereses. En el acumulado entre diciembre de 2018 y noviembre de 2019, el margen financiero de los bancos totalizó 13,5% del activo, +3,1 p.p. i.a

En el mes los ingresos netos por servicios del sistema financiero representaron 2,2%a. del activo, 0,2 p.p. menos que en octubre. Considerando el acumulado de 12 meses a noviembre estos resultados alcanzaron 2,1% del activo, cayendo 0,1 p.p. i.a

Los gastos de administración del conjunto de bancos totalizaron 8,5%a. del activo en el mes, 0,3 p.p. menos que en octubre. En el acumulado de 12 meses a noviembre estos egresos representaron 6,9% del activo, aumentando 0,6 p.p. i.a. Por su parte, en noviembre los cargos por incobrabilidad alcanzaron 1,4%a. del activo, 0,6 p.p. menos que en octubre. En línea con la evolución de la calidad de la cartera crediticia, en el acumulado de los últimos doce meses a noviembre los cargos por incobrabilidad representaron 1,7% del activo, 0,4 p.p. más en una comparación interanual.

Referencias

1 Para mayor detalle ver Comunicación A6857 y Comunicación A6858"o haciendo clic "AQUI"

2 Disponibilidades, integración de efectivo mínimo e instrumentos del BCRA, en moneda nacional y extranjera.

3 Tanto por tenencias como por operaciones de pases con el BCRA.

4 A partir de noviembre se dejó de admitir la integración con LELIQ de los encajes sobre los depósitos a la vista. Ver Comunicación A6817.

5 Incluye ajustes de capital e intereses devengados.

6 Información extraída de la Central de Deudores (moneda nacional como extranjera). No se incluyen los créditos a residentes en el exterior. Se consideran los ajustes de capital e intereses devengados. Las financiaciones a empresas se definen aquí como aquellas otorgadas a personas jurídicas y el financiamiento comercial canalizado a individuos. Por su parte, se considera préstamos a familias a aquellos otorgados a individuos, excepto que tengan destino comercial.

7 A noviembre de un total de 103.609 dato estimado financiaciones hipotecarias en UVA otorgadas a personas humanas en el sistema financiero (73% generadas por bancos públicos, 16% por privados nacionales y 11% por privados extranjeros), 781 se encontraban en situación irregular.

8 El capital nivel 1 es el de mayor capacidad para afrontar pérdidas no esperadas, compuesto principalmente por acciones ordinarias y resultados.

9 Los resultados consideran el rubro otros resultados integrales (ORI).