Archivos

Índice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediación financiera

- II. Evolución y composición agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Consultas: analisis.financiero@bcra.gob.ar

Informe sobre Bancos

Febrero de 2024

Resumen ejecutivo

La actividad de intermediación financiera con el sector privado se redujo en febrero. En este contexto operativo, el conjunto de entidades financieras mantuvo elevadas coberturas con liquidez, previsiones y capital.

En el mes se redujeron las operaciones de los principales medios electrónicos de pago minoristas, en parte por factores estacionales. No obstante, en términos interanuales las transferencias inmediatas más que se duplicaron en cantidad (+120,3%) y se incrementaron 17% real en montos. Este dinamismo interanual estuvo principalmente explicado por las transacciones que involucran la interacción entre cuentas en entidades financieras (EF) y en proveedores de servicios de pago (PSP), así como al segmento exclusivamente de cuentas en PSP.

En febrero el saldo real de financiaciones en pesos al sector privado se redujo 1,7% (-30,1% i.a.). En el mes se registró un leve incremento en las líneas de financiamiento comercial y caídas en el resto de las asistencias crediticias. El saldo de financiaciones en moneda extranjera al sector privado se redujo 1,4% en el mes (-1,3% i.a.) en moneda de origen, variación explicada por el conjunto de bancos públicos y parcialmente compensada por el aumento en los bancos privados.

El ratio de irregularidad del crédito a las familias se ubicó en 2,6% en febrero, sin cambios de magnitud respecto al mes pasado. Por su parte, el coeficiente de irregularidad del financiamiento a las empresas cayó hasta 1,4% de la cartera en el período. Esta variación mensual fue explicada mayormente por el pasaje a cuentas fuera de balance, del saldo de financiaciones irregulares. Como resultado, en febrero el ratio de irregularidad del crédito al sector privado se ubicó en 1,9% (-1,6 p.p. respecto a enero y -1,3 p.p. i.a.). El sistema financiero continuó presentando holgados niveles de previsionamiento.

El saldo real de los depósitos en pesos del sector privado disminuyó 8,7% en febrero (-36,4% i.a.), mayormente por el desempeño de las cuentas a la vista. Por su parte, el saldo real los depósitos a plazo verificó un leve incremento en el mes. Los depósitos en moneda extranjera se incrementaron 2,9% respecto a enero.

Desde niveles relativamente elevados, en el mes los activos líquidos en sentido amplio del sistema financiero se redujeron 7,5 p.p. de los depósitos, hasta 83,1%. El indicador para las partidas en pesos se redujo 9,4 p.p. en febrero hasta 81,9% y el ratio para las correspondientes a moneda extranjera disminuyó 0,7 p.p. hasta 87,6%. El desempeño mensual del indicador de liquidez en moneda nacional estuvo mayormente explicado por las operaciones de pases, recursos que fundamentalmente se aplicaron a incrementar tenencias de títulos públicos. No obstante la reducción mensual, el indicador amplio de liquidez para el sistema financiero (contemplando partidas en moneda nacional y extranjera) se ubicó 6,9 p.p. por encima del registro de febrero de 2023.

Los indicadores de solvencia del sector agregado aumentaron en el mes. La integración de capital regulatorio (RPC) del sistema financiero se ubicó en 37,9% de los activos ponderados por riesgo (APR), 5,1 p.p. por encima de enero (+6,7 p.p. i.a.). En el marco de la regulación vigente, el crecimiento mensual de la RPC estuvo traccionado principalmente por el reconocimiento de la totalidad de los resultados positivos del último trimestre del año pasado. En febrero la posición de capital - integración menos la exigencia normativa- ascendió a 375,1% de la exigencia a nivel sistémico y a 78,1% del saldo de crédito al sector privado neto de previsiones.

Los resultados totales integrales en moneda homogénea del sistema financiero para el acumulado de 12 meses a febrero se ubicaron en 5,3% del activo (ROA) y en 25,5% del patrimonio neto (ROE), niveles que se ubicaron por encima de los registrados en una comparación interanual.

I. Actividad de intermediación financiera

La actividad de intermediación del sistema financiero con el sector privado presentó un débil desempeño en febrero. Teniendo en cuenta las principales partidas contabilizadas en pesos medido en términos reales, en el período se redujo la liquidez en sentido amplio (mayormente por pases) y el saldo de crédito del sector privado. Como contrapartida, en el mes cayó el saldo real de los depósitos del sector privado y se incrementó el saldo de financiamiento al sector público (en pesos con cláusula de ajuste CER)1.

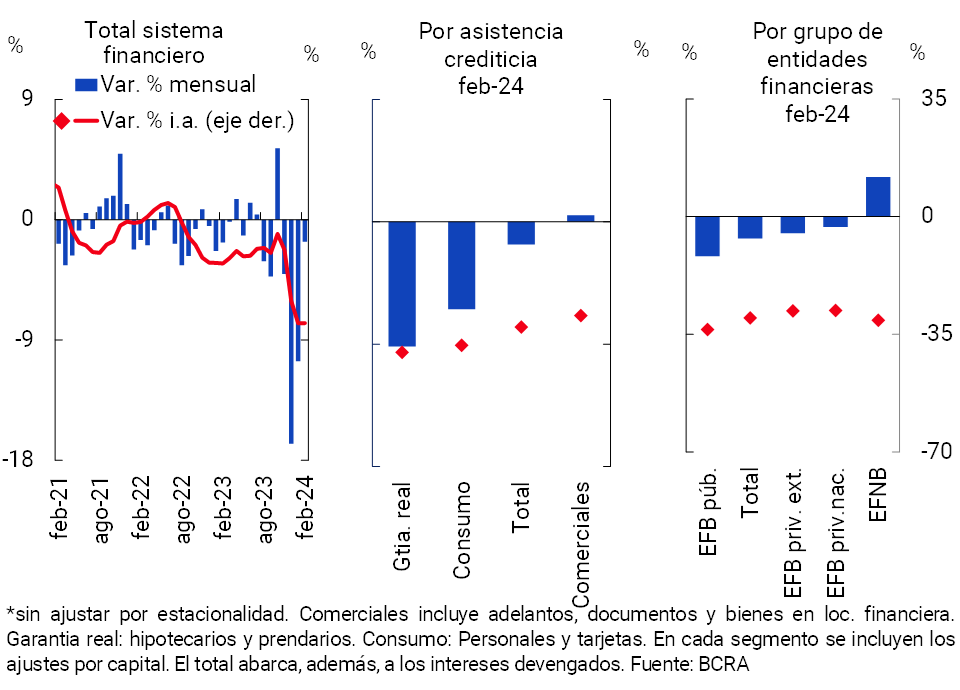

En febrero el saldo real de financiaciones en pesos al sector privado se redujo 1,7% respecto el mes anterior (+11,3% nominal). El desempeño mensual se verificó en casi todos los grupos de entidades financieras (excepto EFNB). Al desagregar por asistencias crediticias, en el mes se registró un leve incremento en las líneas comerciales (impulsado por los adelantos) y disminuciones en el resto2. En términos interanuales, el saldo de crédito en pesos al sector privado acumuló una caída de 30,1% real (ver Gráfico 1).

Gráfico 1 | Saldo de crédito al sector privado en pesos

En términos reales*

El saldo de financiaciones en moneda extranjera al sector privado se redujo 1,4% entre puntas de mes (-1,3% i.a.3). La caída mensual fue explicada mayormente por las entidades financieras públicas, en el marco del pasaje a cuentas fuera de balance, del saldo de financiaciones en situación irregular de un conjunto de empresas4. En este marco, el saldo real de financiamiento total (en moneda nacional y extranjera) a las empresas y hogares cayó 3% en febrero (+9,8% nominal) y 26,5% respecto del nivel de un año atrás.

En cuanto al fondeo del sistema financiero agregado, en febrero el saldo de los depósitos en pesos del sector privado disminuyó 8,7% real (+3,3% nominal, ver Gráfico 2), impulsado mayormente por el desempeño de las cuentas a la vista (-14,1% real ó -2,8% nominal).

Gráfico 2 | Saldo de depósitos del sector privado en pesos -En términos reales* - Sistema financiero

La reducción mensual del saldo real de las cuentas a la vista en pesos del sector privado fue explicada por las cuentas remuneradas (-17,2% real ó -6,3% nominal). Por su parte el saldo real de los depósitos a la vista no remunerados se mantuvo sin cambios de magnitud en el período (+0,2% real ó +13,5% nominal).

En un marco en el que la tasa de interés de política monetaria permaneció sin variaciones en febrero, el saldo real de los depósitos a plazo se incrementó entre puntas de mes (+1,8% real ó +15,3% nominal). En particular los depósitos a plazo fijo en UVA y las inversiones a plazo lideraron el aumento mensual, mientras que los depósitos a plazo fijo tradicionales (sin cláusula de ajuste) en pesos se redujeron en el período5.

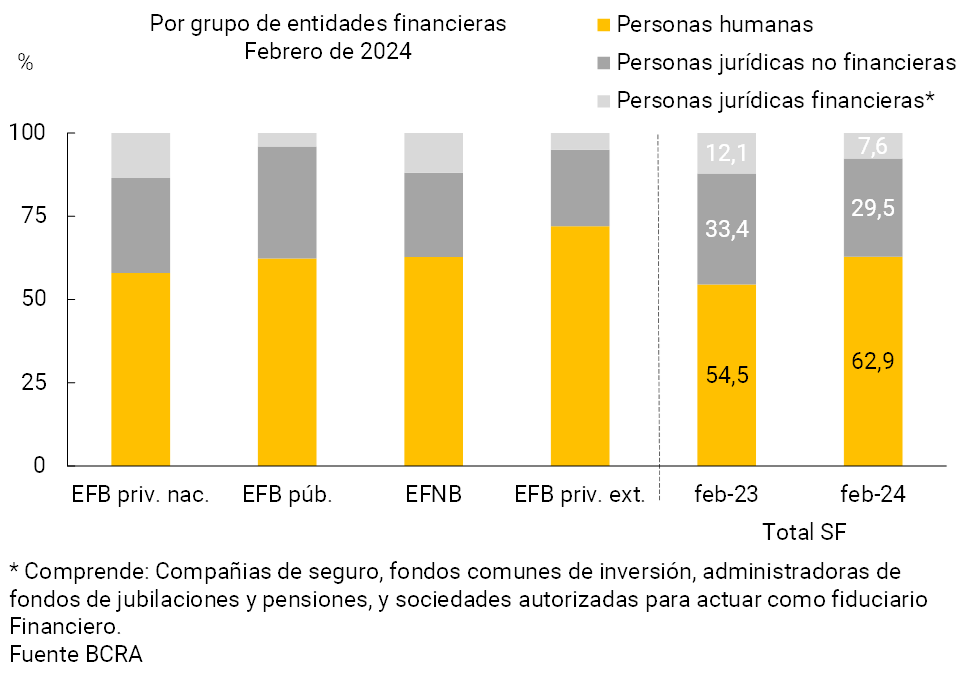

Al diferenciar entre los distintos grupos de depositantes, en febrero casi dos tercios del saldo de depósitos a plazo fijo en pesos del sector privado correspondió a personas humanas segmento cuyo saldo a nivel agregado es relativamente más estable que el resto de los tenedores, 8,4 p.p. por encima del registro de un año atrás a nivel agregado (ver Gráfico 3). En particular, las entidades financieras privadas extranjeras presentaron una mayor participación relativa de personas humanas en el saldo de plazo fijo en el período.

Gráfico 3 | Saldo de depósitos a plazo fijo en pesos del sector privadoParticipación por segmento

En términos interanuales, en febrero el saldo del total de depósitos en pesos del sector privado se redujo 36,4% real.

Con relación al segmento en moneda extranjera, el saldo de los depósitos se incrementó 2,9% respecto del mes pasado, completando tres meses consecutivos con tasas de variación positiva6. En este marco, el saldo real de los depósitos totales del sector privado (incluyendo todas las monedas) cayó 28,7% i.a en febrero. En una comparación interanual, los depósitos totales (monedas y sectores) acumularon una caída de 23,4% real.

II. Evolución y Composición agregada de la hoja de balance

El activo total del sistema financiero se redujo 5,2% en términos reales en febrero, acumulando una disminución de 11,6% a precios constantes en los últimos 12 meses. El desempeño, tanto mensual como interanual, fue generalizado entre los distintos grupos de entidades financieras.

Considerando la composición de los activos del sector, en el segundo mes del año se redujo la relevancia de los pases netos con el BCRA y de las disponibilidades en moneda extranjera, en tanto que aumentó el peso relativo del financiamiento al sector público y de los préstamos en pesos al sector privado (ver Gráfico 4). Por el lado del fondeo del conjunto de entidades financieras, en el mes las cuentas a la vista en pesos del sector privado redujeron su ponderación en el total7, mientras que el patrimonio neto, las colocaciones a plazo del sector privado en pesos y los depósitos del sector público en pesos, aumentaron su importancia relativa.

Gráfico 4 | Composición del activo y del fondeo

Sistema financiero - Participación %

Gráfico 5 | Diferencial entre activos y pasivos por moneda - En porcentaje de la RPC

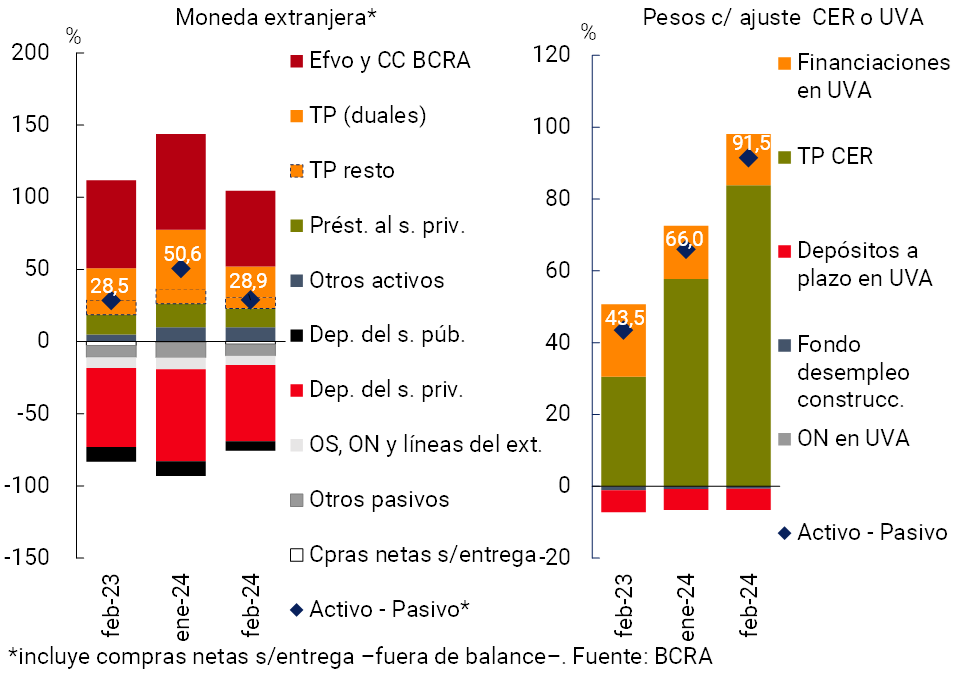

El diferencial estimado entre activos y pasivos denominados en moneda extranjera para el sistema financiero agregado8 se redujo 21,7 p.p. en febrero (+0,4 p.p. i.a.), hasta ubicarse en 28,9% del capital regulatorio (RPC) para el agregado de entidades9 (ver Gráfico 5). Por su parte, considerando aquellas partidas en pesos con ajuste de capital por CER (o que se pactan en UVA), el diferencial estimado entre activos y pasivos aumentó +25,5 p.p. en el mes (+48 p.p. i.a.), hasta totalizar 91,5% de la RPC a nivel agregado.

III. Calidad de cartera

La exposición bruta del sistema financiero al sector privado (en moneda nacional y extranjera) totalizó 22,3% del activo en febrero, aumentando 0,5 p.p. entre puntas de mes (-4,5 p.p. i.a.). El incremento mensual de este indicador respondió principalmente a que la caída en términos reales del activo total del conjunto de entidades financieras resultó relativamente superior que la verificada en el saldo del crédito al sector privado (ver Secciones I y II). El desempeño en el período estuvo explicado principalmente por el segmento destinado a las familias y por la banca privada (ver Gráfico 6). Considerando exclusivamente al financiamiento en pesos, este indicador representó 19,4% en febrero a nivel agregado (+0,7 p.p. mensual y -5,1 p.p. i.a.)10. El saldo de financiaciones totales al sector privado neto de previsiones ponderó 21,5% del activo en el mes (+0,8 p.p. mensual y -4,2 p.p. i.a.).

Gráfico 6 | Saldo de crédito al sector privado en términos del activo

En febrero el ratio de irregularidad del crédito al sector privado se redujo 1,6 p.p. hasta ubicarse en 1,9% (-1,3 p.p. i.a.; ver Gráfico 7). La caída en el período de este indicador se explicó principalmente por el pasaje a cuentas fuera de balance del saldo de financiaciones irregulares de un conjunto de empresas. Este movimiento se reflejó mayormente en el grupo de bancos públicos. En este marco, el ratio de irregularidad del crédito a las empresas totalizó 1,4% en el mes (-2,8 p.p. mensual), con caídas especialmente en los sectores de la industria y el comercio. Por su parte, la morosidad de las financiaciones a las familias representó 2,6% (-0,1 p.p. respecto al mes anterior), dinámica impulsada por la cartera destinada al consumo.

El saldo de previsiones totales del sistema financiero representó 183,6% del crédito en situación irregular (+56,4 p.p. i.a.) y 3,5% de la cartera total al sector privado (-0,6 p.p. i.a.). Estos valores continuaron ubicándose por encima del promedio observado en los países de la región (ver Gráfico 8). En tanto, el saldo estimado de previsiones atribuible a la cartera irregular ponderó 129,4% de dicha cartera a nivel sistémico11.

Gráfico 7 | Ratio de irregularidad del crédito al sector privado

- Sistema financiero

Gráfico 8 | Previsiones del sistema financiero

IV. Liquidez y solvencia

En el mes los activos líquidos en sentido amplio12 del sistema financiero se redujeron 7,5 p.p. de los depósitos, hasta 83,1%. El indicador para las partidas en pesos se redujo 9,4 p.p. en febrero hasta 81,9% y el ratio para las correspondientes a moneda extranjera disminuyó 0,7 p.p. hasta 87,6% (ver Gráfico 9). El desempeño mensual del ratio de liquidez en moneda nacional estuvo mayormente explicado por las operaciones de pases13 14. No obstante la reducción mensual, el indicador amplio de liquidez para el sistema financiero (contemplando partidas en moneda nacional y extranjera) se ubicó 6,9 p.p. por encima del registro de febrero de 2023.

Gráfico9 | Liquidez del sistema financiero

En % de los depósitos

Los indicadores de solvencia del sector agregado aumentaron en el mes. La integración de capital regulatorio (RPC) del agregado de entidades se ubicó en 37,9% de los activos ponderados por riesgo (APR), 5,1 p.p. por encima del valor de enero (+6,7 p.p. i.a.). El incremento mensual de este ratio se dio en el marco de un incremento de 11,6% real en la RPC y de una caída de 3,3% real en los APR. El crecimiento mensual de la RPC estuvo traccionado principalmente por el reconocimiento regulatorio de la totalidad de los resultados positivos del último trimestre del año pasado (ver Gráfico 10)15. En febrero la posición de capital - integración menos la exigencia normativa- ascendió a 375,1% de la exigencia a nivel sistémico (63,8 p.p. más que en el mes anterior y +85,4 p.p. i.a.) y a 78,1% del saldo de crédito al sector privado neto de previsiones, superando holgadamente el promedio de los últimos 10 años (22,4%).

En los últimos 12 meses a febrero de 2024, el sistema financiero a nivel agregado obtuvo resultados totales integrales en moneda homogénea por una magnitud equivalente a 5,3% del activo (ROA) o 25,5% del patrimonio neto (ROE). Estos valores se encuentran por encima de los registrados en una comparación interanual (ver Gráfico 11), recogiendo principalmente un incremento en el margen financiero, compensado parcialmente por un incremento de las pérdidas por exposición a partidas monetarias y, en menor medida, mayores egresos impositivos y administrativos.

Gráfico 10 | Integración de capital(RPC)

Gráfico 11 | Resultado total integral en moneda homogénea del sistema financiero

V. Sistema de pagos

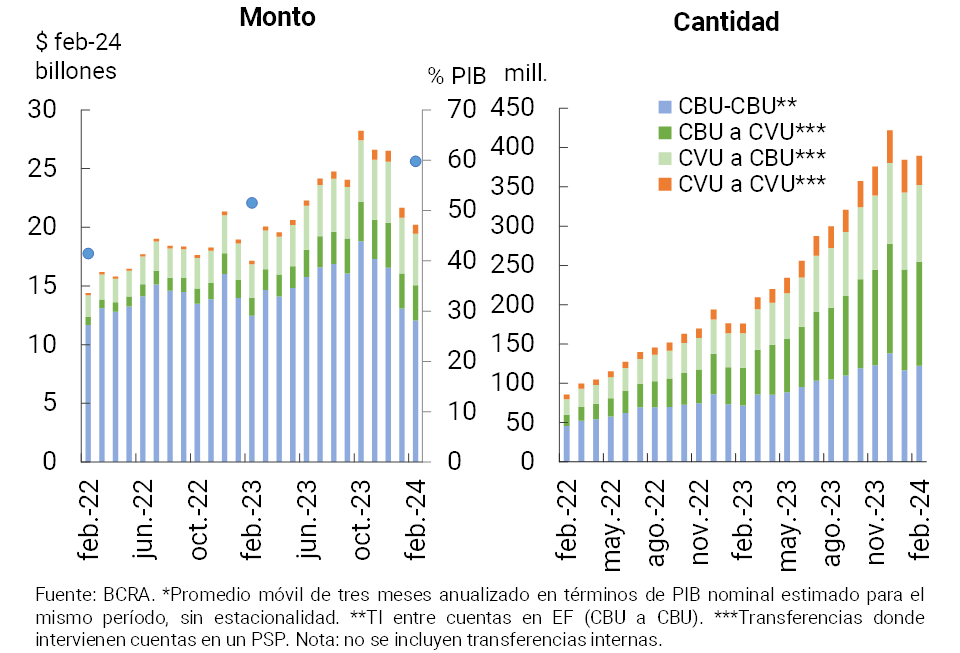

En febrero aumentó levemente la cantidad operada de transferencias inmediatas (TI) con caída en los montos reales operados, desempeño generalizado entre los distintos componentes (ver Gráfico 12)16. En términos interanuales, las TI más que se duplicaron en cantidad (+120,3%) y se incrementaron 17% real en montos, dinamismo principalmente explicado por las transacciones que involucran la interacción entre cuentas en entidades financieras (EF) y en proveedores de servicios de pago (PSP), así como al segmento exclusivamente de cuentas en PSP17 18. Se estima que el monto operado para el conjunto agregado de las TI en los últimos tres meses (anualizado) fue equivalente aproximadamente a 60% del PIB, 8,3 p.p. más que en comparación con el mismo mes del año anterior.

Gráfico 12 | Transferencias inmediatas (TI)

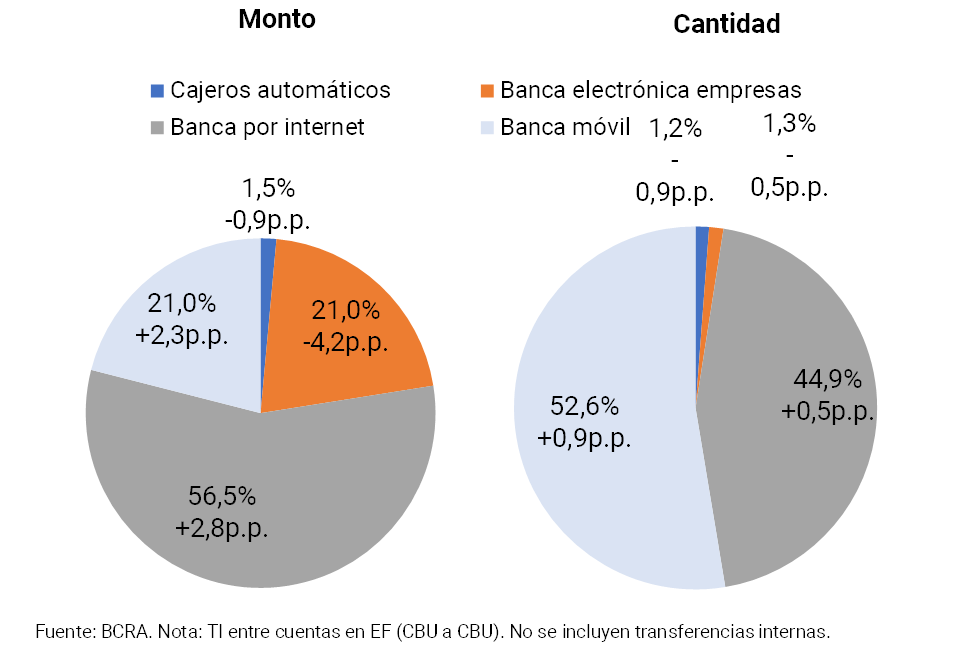

Al desagregar las TI cursadas exclusivamente entre cuentas CBU (cuentas en EF), excluyendo aquellas realizadas intra-entidades financieras, en el último año aumentó el peso relativo de las operaciones realizadas a través de la banca por internet y la banca móvil (ver Gráfico 13).

Gráfico 13 | Transferencias inmediatas (TI) de CBU a CBU por canal

Composición a feb-24 (var. i.a. en p.p.).

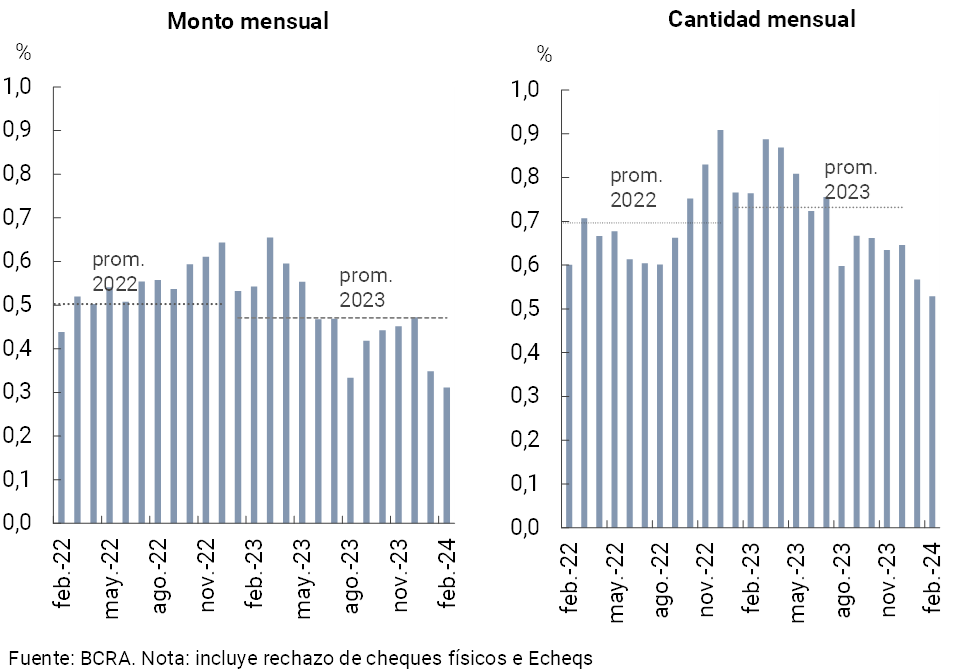

En febrero disminuyó la compensación de cheques respecto al mes anterior19, respondiendo en parte a factores estacionales. La dinámica mensual se reflejó tanto en las operaciones físicas como en las electrónicas (ECHEQs). Se estima que el monto total de cheques compensados (físicos y electrónicos) en los últimos tres meses (anualizado) fue equivalente a 21% del PIB (-4,8 p.p. i.a.). Por otro lado, en el mes el ratio que mide el rechazo de cheques por falta de fondos sobre el total compensado disminuyó 0,04 p.p, tanto en cantidades como en valores, hasta 0,53% y hasta 0,31%, respectivamente. De esta manera, los niveles actuales se ubican bastante por debajo del promedio de los últimos años (ver Gráfico 14).

Gráfico 14 | Ratio de rechazo de cheques por falta de fondos En términos del total compensado

Referencias

1 Parte del incremento de las tenencias de títulos público con ajuste CER registrado en febrero tuvo como contrapartida una disminución del saldo de crédito a este sector en moneda extranjera (fundamentalmente bonos en moneda dual).

2 Incluye ajustes de capital e intereses devengados.

3 Expresado en moneda de origen.

4 Para mayor detalle ser sección III.

5 En febrero el saldo de los depósitos en UVA se incrementó 13,8% real. En particular aquellos depósitos UVA con opción de cancelación anticipada aumentaron 21,5% real, mientras que aquellos sin opción de cancelación anticipada se redujeron 2,9% real. Por su parte las inversiones a plazo crecieron 37,7% real respecto a enero. Los depósitos a plazo fijo tradicionales (sin cláusula de ajuste) cayeron 7,4% real en el período.

6 Expresado en moneda de origen.

7 En parte, debido a la reducción de depósitos a la vista remunerados de fondos comunes de inversión (FCI) de mercado de dinero (money market).

8 Considera todos los activos y pasivos denominados en moneda extranjera, así como todas las partidas en pesos ajustables por el tipo de cambio. Incluye también operaciones de compra y venta a término de moneda extranjera fuera de balance.

9 Además del mencionado aumento de la participación de los títulos públicos en el activo total del sistema financiero, en el mes también se verificó un cambio en la composición del saldo de dichos títulos. Esto se dio en el marco del vencimiento de especies contabilizadas en moneda extranjera por parte de las entidades (bonos en moneda dual) y la adquisición neta de títulos con cláusula de ajuste por CER.

10 El ratio del crédito al sector privado en moneda extranjera en el activo total se redujo 0,2 p.p. en el mes, hasta ubicarse en 2,9% (+0,6 p.p. i.a).

11 Corresponde al saldo de previsiones totales netas de las previsiones mínimas regulatorias para las personas deudoras en situación 1 y 2, siguiendo los criterios de las normas de previsiones mínimas regulatorias por riesgo de incobrabilidad.

12 Considera disponibilidades, instrumentos del BCRA en moneda nacional y extranjera, y la totalidad de títulos públicos habilitados para utilizar como integración del requerimiento que surge en la norma sobre Efectivo Mínimo.

13 De esta manera, a fines de febrero se estima que del total de activos líquidos en moneda nacional: 60,2% correspondían a pases, 31,5% a títulos públicos admisibles para integración de efectivo mínimo (de las cuales 7,8% se usaron para integrar) y 8,3% a efectivo y disponibilidades.

14 En línea con lo comunicado oportunamente (Objetivos y planes para 2024), los pases pasivos para el BCRA se convirtieron en el principal instrumento para absorber los excedentes monetarios.

15 Cabe recordar que el enfoque prudencial de la normativa de capitales mínimos admite reconocer en la RPC sólo el 50% de los resultados positivos (y pérdidas al 100%) de los períodos en curso hasta tanto no se cuente con informe/dictamen del auditor. Para mayor detalle ver TO de capitales mínimos.

16 En el mes las TI de CBU a CVU explicaron 34,2% de la cantidad total de TI (15,2% del monto total), de CVU a CBU representaron 25,2% de la cantidad de TI (22,3% del monto total), entre CVU (sin incluir las efectuadas entre cuentas del mismo PSP) explicaron 9,6% de las TI (3,9% del monto total) y finalmente aquellas que se originan y llegan a cuentas CBU (excluyendo aquellas realizadas entre cuentas de la misma entidad financiera) representaron 31,1% del total en cantidad (58,7% en monto) en el mes.

17 Respecto al mismo período de 2023 la cantidad de transferencias de CBU a CBU crecieron 68,9% (-5,1% en montos reales), +174,5% de CBU a CVU (100,6% en montos reales), +123,2% desde CVU a CBU (53,2% en montos reales) y +192,7% entre CVU (151,3% en montos reales).

18 En febrero el valor de las TI promedió aproximadamente $51.000 ($96.200 para las TI entre CBU, $20.600 para las TI entre CVU, $22.600 de CBU a CVU, y $45.000 entre CVU y CBU).

19 En el mes el importe promedio de los cheques compensados fue de $1.740.500 ($986.000 en el formato físico y $2.700.000 en ECHEQs).