Archivos

Índice

Capítulos

- 1. Política monetaria: evaluación y perspectivas

- 2. Contexto internacional

- 3. Actividad Económica y Empleo

- 4. Sector Externo

- 5. Finanzas Públicas

- 6. Precios

- 7. Política Monetaria

Apartados

- 1. Medidas fiscales frente al impacto inflacionario de las materias primas

- 2. Empleo e ingresos: a dos años del inicio de la pandemia

- 3. Medidas tomadas para reforzar ingresos

- 4. Evolución reciente de los precios de los alimentos

- 5. Línea de Financiamiento para la Inversión Productiva de MiPyME: renovación y cumplimiento del cupo 2021/2022

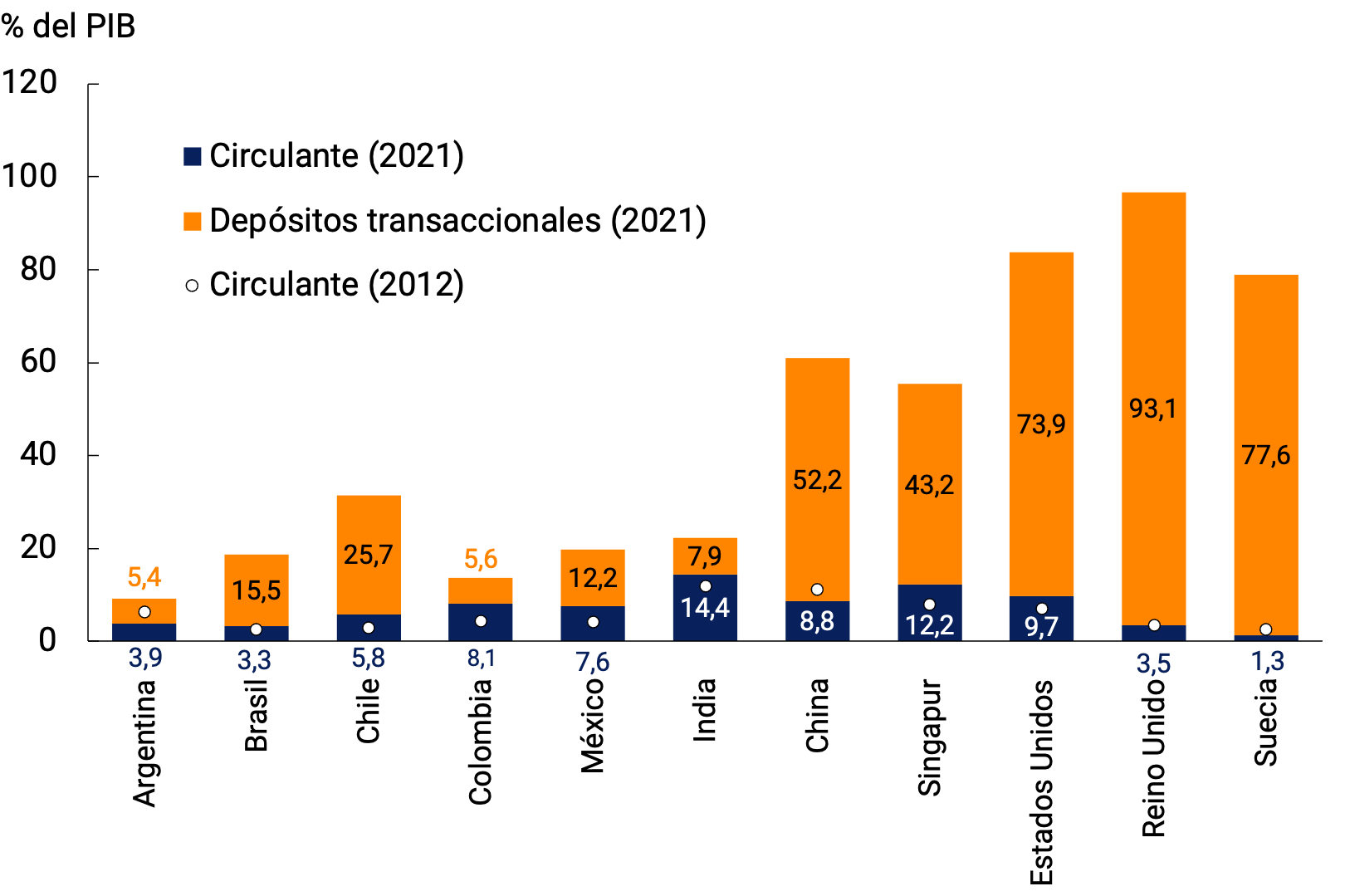

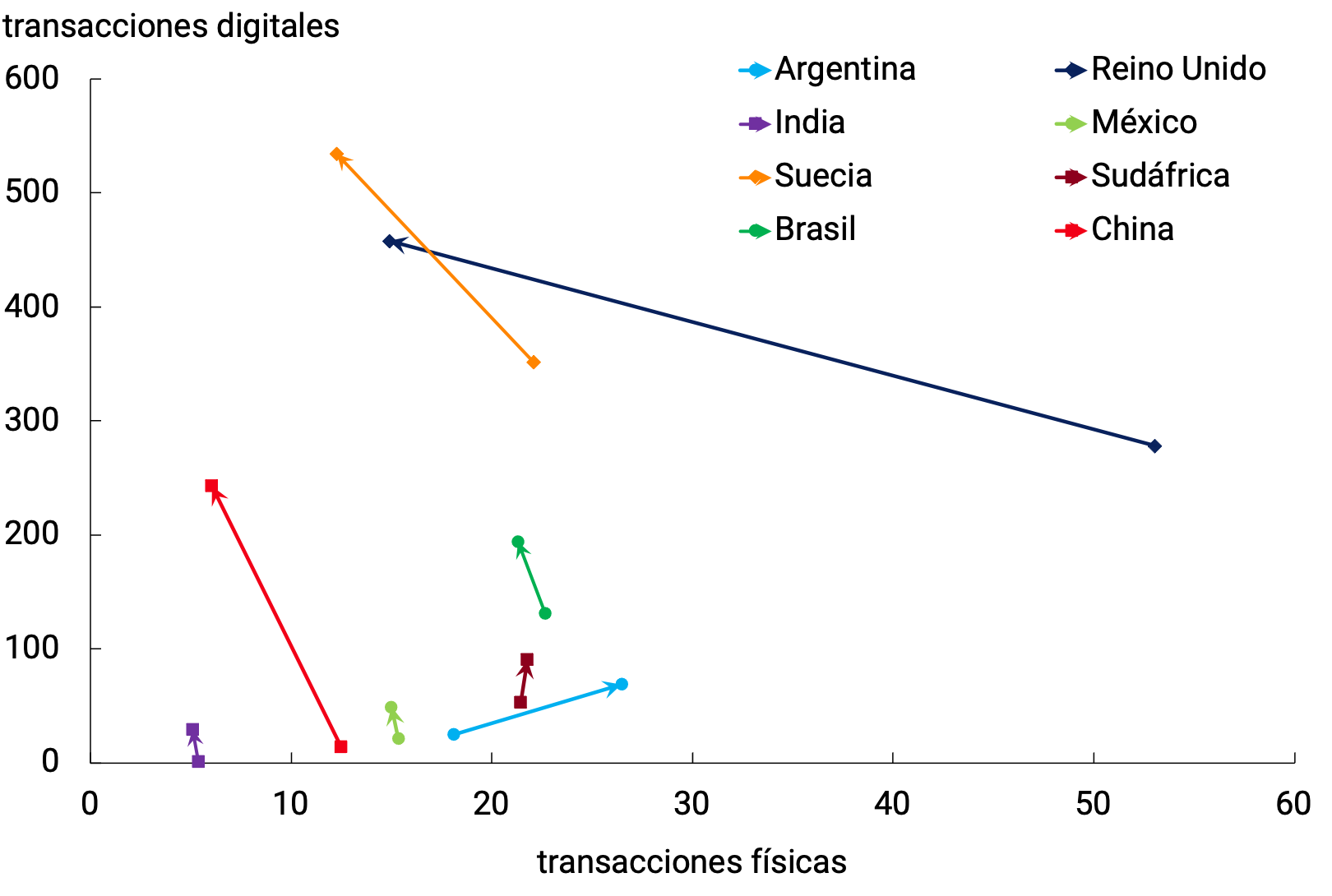

- 6. Transformaciones en la infraestructura de pagos: el uso de efectivo y la creciente influencia de los medios de pago digitales en la región

Por consultas, escribir a politica.monetaria@bcra.gob.ar

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe Política Monetaria

Junio de 2022

1. Política monetaria: evaluación y perspectivas

El contexto externo se ha vuelto más complejo en los últimos tres meses. La profundización del conflicto bélico en Ucrania empujó al alza los precios internacionales de los alimentos y la energía y socavó el dinamismo de la actividad económica global. Las mayores presiones inflacionarias llevaron a un ciclo de contracción monetaria en las economías avanzadas más acentuado que el esperado a inicios de año. El aumento en las tasas de interés globales presionó los valores de los activos financieros que cotizan en las principales plazas bursátiles del mundo, generó una apreciación global del dólar y elevó el riesgo de salida de capitales desde los países emergentes. Para los países en desarrollo, y en particular los de Latinoamérica, se abrieron diferentes perspectivas en materia de crecimiento e inflación dependiendo de si se mantienen las presiones al alza de los precios de las materias primas y la consecuente apreciación real de los tipos de cambio; o bien, si la apreciación del dólar redunda en menores precios de las materias primas y tipos de cambio reales más depreciados.

La economía argentina continuó consolidando su proceso de recuperación iniciado en 2021 y se mantuvo operando en niveles superiores a los de prepandemia, con aumentos en la tasa de inversión. Esta mejora de la actividad económica fue acompañada por una recuperación del empleo registrado, que se encuentra en un máximo histórico. Luego de un primer trimestre de crecimiento, se espera que el PIB se contraiga levemente durante el segundo trimestre debido al impacto de las condiciones de la sequía que afectó a las principales zonas productoras de soja y maíz durante el verano y que, luego, retome su senda de crecimiento en el segundo semestre del año, para cerrar 2022 con una expansión en torno al 4%. En este contexto de continuidad en el proceso de recuperación de la actividad económica el BCRA focalizó su política de crédito en los sectores más rezagados y en el financiamiento del desarrollo productivo y el cambio estructural. La Línea de Financiamiento a la Inversión Productiva (LFIP) continuó siendo la principal herramienta utilizada para canalizar el crédito productivo a las MiPyMEs bajo condiciones favorables. El saldo promedio de las financiaciones otorgadas entre el 1 de octubre de 2021 y el 31 de marzo de 2022 mediante la LFIP alcanzó a $670.000 millones.

En marzo de 2022 la inflación se aceleró significativamente alcanzando una tasa de 6,7% mensual, registro muy elevado en términos históricos. Dicho aumento se observó fundamentalmente en la categoría Núcleo, y dentro de la misma, en el valor de los alimentos, traccionada por las subas de las cotizaciones internacionales de las materias primas como resultado de la guerra en Ucrania. Este shock externo afectó a la Argentina en el contexto de una actividad económica en recuperación y con una elevada inercia inflacionaria previa. Luego del máximo alcanzado en marzo para el Nivel General, los datos de mayo confirmaron la desaceleración en la inflación que se había iniciado en abril, con una significativa baja en la categoría Núcleo. No obstante, los registros inflacionarios se mantienen en niveles altos, en parte debido a la existencia de mecanismos formales e informales de indexación que contribuyen a aumentar la magnitud y persistencia del shock.

Ante este escenario, la autoridad monetaria continuó su proceso de normalización de la tasa de interés de política y del resto de la estructura de tasas de interés de la economía, buscando propender hacia un sendero de tasas de interés que permita resguardar el valor de las inversiones realizadas en instrumentos denominados en moneda doméstica y evitar presiones en el mercado cambiario, sin afectar la recuperación económica en marcha. Al cierre de esta edición la tasa de interés de la LELIQ a 28 días de plazo ascendía a 52% n.a. (66,5% e.a.), con una suba total de 14 p.p. desde comienzo de año. Asimismo, el piso para la tasa de interés de los plazos fijos de personas humanas acumuló un aumento de 19 p.p. para el segmento entre $1 y $10 millones y de 16 p.p. para el de menos de $1 millón en lo que va del año, situándose actualmente para ambos tipos de colocaciones en 53% n.a. (68% e.a.). Para el resto de los depósitos a plazo fijo del sector privado la tasa mínima garantizada acumuló una suba de 16 p.p. hasta 50% n.a. (63,2% e.a.).

Con el objetivo de contener el impacto de la aceleración de los precios, el Gobierno Nacional decidió morigerar la pérdida del poder adquisitivo de ingresos de personas sin ingresos formales y/o en situación de vulnerabilidad socioeconómica. Asimismo, el incremento en los precios de la energía impactó negativamente sobre las finanzas públicas. Las mayores necesidades de financiamiento se cubrieron utilizando una multiplicidad de fuentes, entre ellas el financiamiento monetario. Así, en lo que va del año, la asistencia monetaria al Tesoro en términos del PIB se ubicó en un nivel similar al de los años previos a la pandemia. Por otra parte, durante junio, ante un incremento en la volatilidad en los mercados financieros globales y locales, el BCRA intervino en el mercado secundario de títulos públicos con el objetivo de recomponer la curva en pesos del Tesoro, en un contexto de excesiva e injustificada volatilidad de precios que podía comprometer la estabilidad financiera. La contrapartida de estas operaciones fue un efecto expansivo sobre la base monetaria, compensado mediante operaciones de esterilización de exceso de liquidez. Con todo, la base monetaria ajustada por estacionalidad y a precios constantes se encuentra en niveles históricamente bajos y en términos del PIB alcanzó un mínimo histórico en abril. El BCRA mantendrá una administración prudente de los agregados monetarios, esterilizando eventuales excedentes de liquidez, para evitar desequilibrios que atenten directa o indirectamente contra el proceso de desinflación.

Hacia delante, el Gobierno Nacional y el BCRA continuarán adoptando medidas para bajar la inflación. En este sentido, el esquema de políticas vigente en el marco del acuerdo con el FMI permitirá consolidar un marco de certidumbre macroeconómica, ayudando así a acotar las expectativas de incremento del tipo de cambio y de la inflación. Recientemente el FMI y las autoridades argentinas llegaron a un acuerdo a nivel técnico sobre la primera revisión del Programa de Facilidades Extendidas. La revisión se centró en evaluar el desempeño desde la aprobación del acuerdo, contemplando el impacto de la guerra en Ucrania en la economía argentina e identificando políticas que permiten morigerar sus efectos. Con el objetivo de fortalecer la estabilidad macroeconómica se acordó mantener sin cambios los objetivos anuales relacionados con el déficit fiscal primario, el financiamiento monetario y las reservas internacionales netas establecidos en marzo, cambiando sí su trayectoria trimestral. Tras cumplirse todas las metas cuantitativas del programa para el primer trimestre de 2022, el acuerdo sobre la primera revisión fue aprobado por el directorio ejecutivo del FMI.

El BCRA seguirá calibrando la política monetaria en función de la evolución observada y prospectiva del nivel general de precios y continuará llevando a cabo acciones para alinear su política monetaria con los Objetivos y Planes del BCRA para el año 2022, en los que las autoridades establecieron como meta fijar el sendero de la tasa de interés de política hacia retornos reales positivos sobre las inversiones en moneda local.

Volver arriba

2. Contexto Internacional

La economía global continúa acusando el impacto del conflicto bélico a través de mayores precios de alimentos y energía y desaceleración de la actividad. Las mayores presiones inflacionarias han llevado a un ciclo de contracción monetaria más acentuada que la esperada hace unos meses en las economías avanzadas. Y los rebrotes de COVID-19, aunque localizados, implicaron nuevas restricciones en China, obstaculizando los flujos comerciales.

Esto ha llevado a una reducción del crecimiento global previsto para este año de 1 p.p. en promedio respecto del que se preveía antes del conflicto bélico; sólo los países exportadores de materias primas crecerían algo más respecto de lo esperado al cierre del IPOM anterior. En tanto, la inflación alcanza niveles inéditos en décadas en los países avanzados, llevando a sus bancos centrales a adelantar y acentuar la suba de tasas de interés, al tiempo que contraen la oferta monetaria generada en respuesta a la pandemia. Los países en desarrollo, que ya manifestaban mayor inflación desde 2021, continuaron con la suba de tasas de interés. La combinación de mayor inflación y menor crecimiento es más costosa para estos países ya que: venían recuperándose más lentamente que los avanzados; los alimentos tienen un mayor peso en su canasta de consumo; y enfrentan condiciones financieras más desfavorables.

Las mayores tasas de interés internacionales presionan sobre acciones y bonos, y generan una apreciación global del dólar. Presentan también el riesgo de salida de capitales desde los países emergentes. Para el crecimiento y la inflación de los países en desarrollo, y en particular de Latinoamérica, se abren diferentes perspectivas dependiendo de: si continúan en alza los precios de las materias primas, y ello se asocia a una apreciación del tipo de cambio real (que compensa las presiones inflacionarias); o bien un dólar más apreciado presiona a la baja los precios de materias primas, mientras el tipo de cambio real se deprecia. También será clave si la política monetaria en EE.UU. y Europa puede reducir la inflación sin resentir demasiado el crecimiento de las economías de mayor porte ni desestabilizar las condiciones financieras globales.

2.1. Los casos de COVID-19 continúan disminuyendo, pero el foco en China impacta sobre el comercio internacional

Los casos de COVID-19 continuaron disminuyendo fuertemente desde un récord de 24 millones semanales a finales de enero de 2022 y se encuentran en 3,4 millones de casos semanales a fines de junio, con 9 mil fallecimientos. En consecuencia, la tasa de muertes respecto de los casos de 10 días atrás alcanzó un mínimo de 0,27% (frente a más de 2,5% en marzo de 2021). Junto con el aumento de casos en enero y luego a principios de abril, la movilidad global se redujo; actualmente se recupera y ya se encuentra en promedio por encima del 80% de su nivel de prepandemia (ver Gráfico 2.1).

Gráfico 2.1 | Nuevos casos globales confirmados y fallecimientos por COVID-19 e índice de normalidad de la movilidad

Fuente: BCRA en base a datos de OMS y The Economist.

Durante marzo y abril subieron los casos en Europa (principalmente Alemania y Francia) y en Asia (Japón y Corea). Desde mediados de marzo y debido a su política de COVID-0, China llevó adelante una cuarentena estricta en la ciudad de Shanghái durante 65 días repercutiendo en el comercio internacional debido a su importancia como puerto asiático (otras ciudades como Beijing tuvieron restricciones más acotadas).

Las campañas de vacunación continúan: un 65% de la población mundial ha recibido al menos una dosis, aunque se mantiene la brecha entre países. El porcentaje de población completamente vacunada en los países de ingresos bajos es más de 8 veces menor que en los países de ingresos altos; y mientras que los países de altos ingresos tienen más de 45 dosis de refuerzo cada 100 habitantes, los de bajos ingresos han aplicado menos de 0,4 (ver Gráfico 2.2).

Gráfico 2.2 | Evolución de las campañas de vacunación por grupos de países

Fuente: BCRA en base a datos de OMS.

2.2. La economía global se desaceleró en el primer trimestre y se redujeron los pronósticos de crecimiento para este año

El conflicto bélico generó incertidumbre y una fuerte alza del precio de las materias primas, dando lugar a perspectivas de mayor inflación y menor crecimiento globales. La expectativa y el posterior inicio de un ciclo contractivo más agresivo por parte de la Reserva Federal de los EE.UU. (Fed) endurecieron las condiciones financieras globales. Finalmente, las restricciones en ciudades claves de China impactaron sobre el comercio internacional y las cadenas globales de suministro.

Así, en el primer trimestre del año se observa, en general, una desaceleración de las principales economías mundiales, con menores tasas de crecimiento trimestral en China y el Reino Unido y caídas de la actividad en Estados Unidos y Japón. Por otra parte, en la zona del euro se aceleró levemente la actividad, pero con un pobre desempeño del consumo de los hogares, el gasto público y la inversión fija. La economía brasileña mostró una mayor tasa de crecimiento trimestral, impulsada por el consumo privado y las exportaciones (ver Gráfico 2.3).

Gráfico 2.3 | Evolución del PIB de países seleccionados (PIB real sin estacionalidad)

Fuente: BCRA en base a datos de institutos de estadísticas nacionales.

Los indicadores mensuales sugieren que la desaceleración global continuó en el inicio del segundo trimestre. A partir de marzo, cayeron la confianza del consumidor, las ventas minoristas, el indicador de gerentes de compra (PMI, por sus siglas en inglés) y la producción industrial en la zona del euro y el Reino Unido, reflejando la incertidumbre y el aumento de los precios de la energía (ver Gráfico 2.4)1.

En China, las restricciones a la movilidad dieron lugar a contracciones de las ventas minoristas, la producción industrial y el PMI, sólo superadas en los últimos meses por las registradas cuando irrumpió la pandemia a principios de 2020. En mayo comenzaron a notarse los efectos de una relajación de las restricciones, con una recuperación parcial de los indicadores de actividad.

En Estados Unidos, la caída del PIB en los primeros tres meses del año se debió a una disminución de los inventarios, las exportaciones y el gasto público; pero el consumo privado y la inversión fija privada se aceleraron. Para el segundo trimestre se espera que la actividad vuelva a crecer, aunque a un menor ritmo que el observado en 2021. Las ventas minoristas y la producción industrial se mostraron sólidas en abril, pero se debilitaron en mayo, el indicador de gerentes de compra marcó una tendencia decreciente a partir de marzo y la confianza del consumidor tocó un mínimo de varios años en junio (ver Gráfico 2.4).

Gráfico 2.4 | Indicadores de actividad

Fuente: BCRA en base a datos de IHS Markit, OCDE, Trading Economics y Bloomberg.

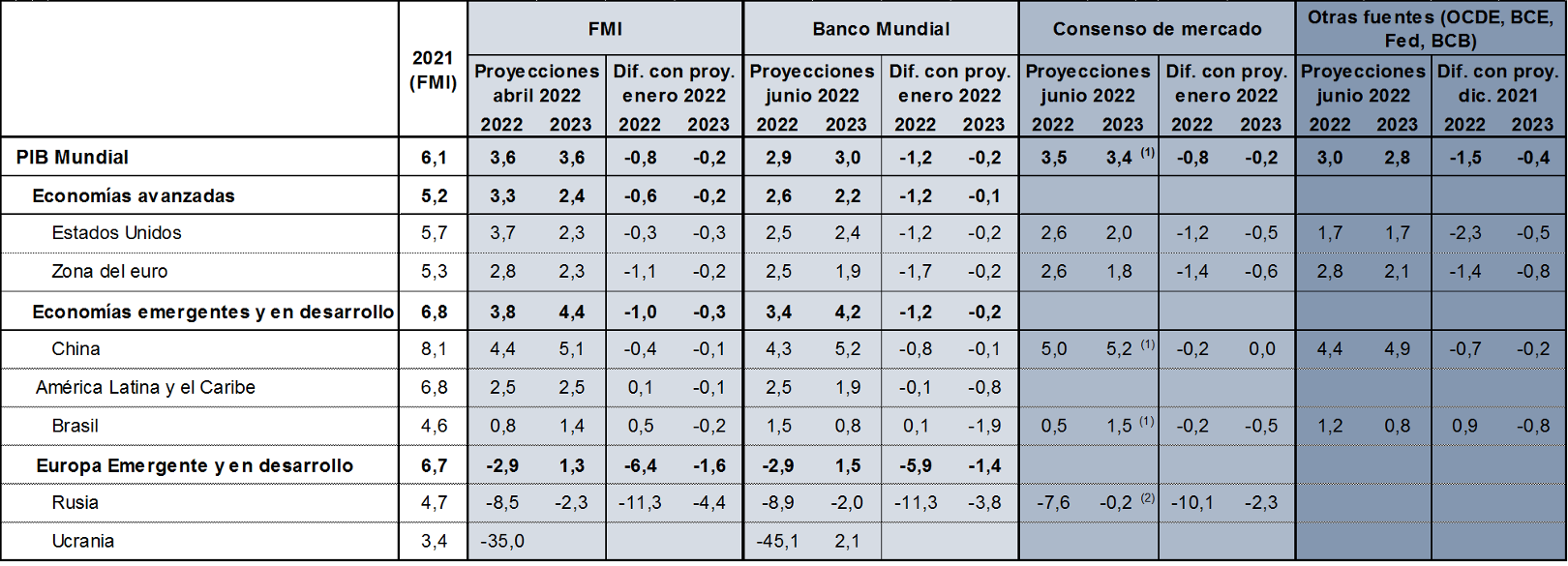

Los pronósticos de crecimiento mundial continuaron reduciéndose, aunque todavía señalan crecimiento para este año. El FMI y el Banco Mundial disminuyeron la proyección de crecimiento global en 1 punto porcentual en promedio para 2022 (a 3,6% y 2,9%, respectivamente) y en 0,2 p.p. para 2023. Esto reflejó el impacto directo de la guerra en Ucrania y de las sanciones económicas a Rusia, con fuertes contracciones esperadas para estas economías durante este año. El segundo mayor contribuyente a la reducción del crecimiento global fue la Unión Europea por el impacto indirecto del conflicto. El crecimiento previsto para China y Estados Unidos para este año también es menor, reflejando el impacto de las restricciones a la movilidad por la política de COVID-0 y de la política monetaria más contractiva, respectivamente, mientras que sólo mejoraron los pronósticos de algunas economías emergentes exportadoras de materias primas (ver Cuadro 2.1). En particular, se destacó la fuerte corrección a la baja del crecimiento de la economía de Estados Unidos para este año que la Fed presentó luego de su reunión de junio (1,7% para 2022, bajando 2,3 p.p. respecto del pronóstico de fines del año pasado). Otros organismos, como el Banco Central Europeo y la OCDE, y el consenso de mercado coinciden también con el menor optimismo previsto para la actividad económica global durante este año.

Cuadro 2.1 | Proyecciones de actividad económica 2022-2023

Fuente: FMI (WEO), Banco Mundial, Reuters (consenso de mercado) y otras fuentes: OCDE (mundo y China), BCE (zona del euro), Fed (Estados Unidos), BCB - Encuesta Focus (Brasil). (1) Abril de 2022. (2) Mayo de 2022.

2.3. Los bancos centrales toman medidas contractivas a un ritmo sin precedente en las últimas décadas, frente a la inflación creciente

La guerra acentuó las presiones inflacionarias, que han alcanzado récords de varias décadas y en muchos casos varias veces por encima de las metas de los países. La inflación mundial se estima en 7,8% i.a., en abril; si cerrase 2022 en esa cifra sería el valor más alto desde 1996 (ver Gráfico 2.5). En respuesta, se afianzó la suba de tasas de política monetaria (TPM) más agresiva de las últimas décadas, primero en economías en desarrollo, ahora en economías avanzadas. Ello impacta en todo el mundo, pero más en los países en desarrollo porque: 1) están tardando más en recuperarse; 2) los precios de los alimentos tienen un mayor peso en sus canastas de consumo; 3) la suba de la TPM de los países desarrollados presenta el riesgo de salida de capitales y depreciación de sus monedas.

Gráfico 2.5 | Tasa de inflación por grupo de países y expectativas de inflación

Fuente: Banco Mundial.

p: Proyectado.

En los EE.UU., la inflación asciende a 8,6% en mayo (la mayor tasa desde diciembre de 1981); en la zona del euro, a 8,1% (mayor tasa desde el surgimiento de la unión monetaria); en Canadá, a 6,8% (la mayor inflación desde 1990) y 9,1% en Inglaterra (máximo histórico de la actual medición). Incluso Japón con décadas de baja inflación pasó de una deflación de 1,1% doce meses atrás a una inflación de 2,5% en mayo (la mayor desde 2015). Esta dinámica se está generalizando más allá de los rubros de alimentos y energía en los EE.UU. y la zona del euro (ver Gráfico 2.6).

Gráfico 2.6 | Tasas de inflación y tasas de interés de política monetaria

Fuente: BCRA en base a datos de los respectivos bancos centrales.

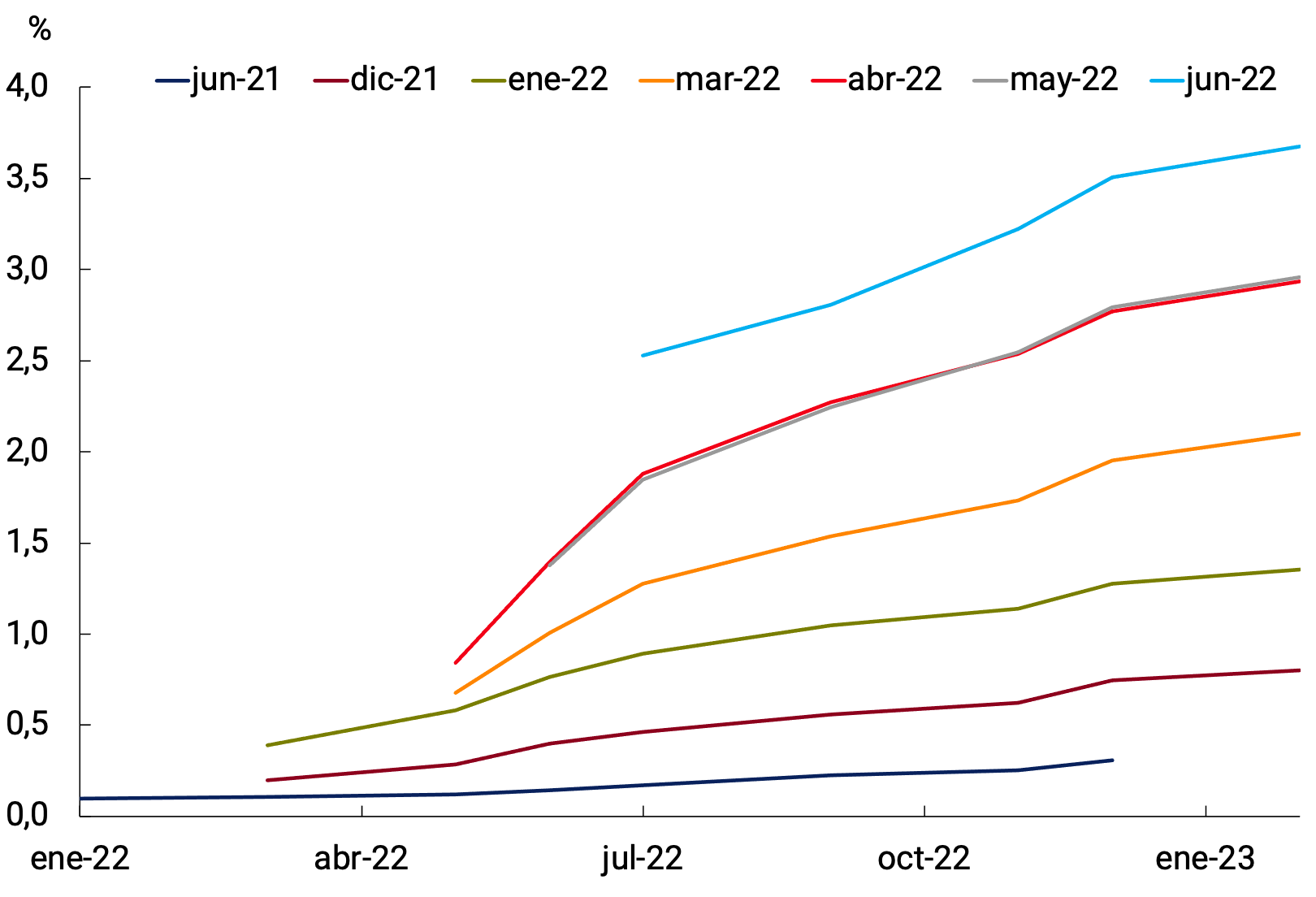

Las autoridades monetarias de los países desarrollados, que hasta hace un año prácticamente no preveían aumentos de sus tasas de interés de política monetaria (TPM), cambiaron en muy poco tiempo sus perspectivas (ver Gráfico 2.7a). La Fed incrementó su TPM en 1,5 p.p. en lo que va de 2022; el último de esos incrementos fue de 0,75 p.p., el primero de tal magnitud desde principios de los 1994. Es más, según las propias proyecciones de la Fed se esperan como mínimo incrementos por 1,75 p.p. adicionales (ver Gráfico 2.7a). Las últimas proyecciones de mercado prevén un aumento de la TPM de hasta 3,2 p.p. en 2022 que, de concretarse, sería la mayor contracción monetaria en diez meses desde 1989 (ver Gráfico 2.7b).

Gráfico 2.7 | Proyección del objetivo de la tasa de interés de fondos federales de la Fed

a. Proyección de la Fed

b. Proyección del Mercado

Fuente: BCRA en base a datos de la Reserva Federal de los EE.UU. y Bloomberg.

Asimismo, desde junio de este año la Fed empezó a reducir el activo de su balance a un ritmo que será al menos tres veces superior al de la reducción previa (desde septiembre cuando se incremente el ritmo de reducción, ver Gráfico 2.8). Ello tendría repercusiones en la liquidez del mercado de bonos del Tesoro de Estados Unidos (y eventualmente la global). Otros países desarrollados también tomaron (o tomarán) medidas contractivas, en algunos casos bastante antes de lo previsto hasta hace poco. El Banco Central Europeo (BCE) finalizará su programa de expansión cuantitativa en julio y comenzará a subir las tasas en ese mes, según anunció.

Gráfico 2.8 | Activo de la Reserva Federal de los EE.UU.

Fuente: Reserva Federal de los EE.UU.

Los países en desarrollo también han venido registrando tasas de inflación varias veces por encima de sus metas antes del conflicto bélico. De hecho, en América Latina se ha ubicado en niveles superiores al resto de los países emergentes. Y el mayor peso de los alimentos en la canasta de los IPC en la región le da a esta suba un mayor sesgo regresivo (ver Gráfico 2.9).

Gráfico 2.9 | Participación de los alimentos en las canastas de los IPC

Fuente: institutos oficiales nacionales de estadísticas.

En este contexto, los principales bancos centrales de la región y de otros países en desarrollo continuaron subiendo las TPM, con niveles récord de aumentos en Brasil y Chile (ver Gráfico 2.10). También comenzaron a hacerlo los de algunas economías del este asiático que hasta el momento habían mantenido las TPM sin cambios, entre ellas India, Corea del Sur, Singapur, Filipinas y Malasia. Las respuestas han incluido también medidas fiscales y de política de ingresos (ver Apartado 1 / Medidas fiscales frente al impacto inflacionario de las materias primas).

Gráfico 2.10 | Tasas de inflación y tasa de interés de política monetaria

Fuente: BCRA en base a datos de institutos oficiales nacionales de estadísticas y Banco Central de Brasil.

Recuadro. Tipo de cambio real y precio de materias primas en Latinoamérica

Un elemento clave para la dinámica inflacionaria y de actividad en Latinoamérica será la relación entre tipo de cambio y precios de las materias primas. Durante el superciclo de las materias primas en la década de 2000, los precios más altos de esos productos tendieron a ir acompañados de una apreciación del tipo de cambio real, suavizando el impacto sobre la inflación. Sin embargo, durante la pandemia sucedió lo contrario: mayores precios de materias junto con depreciación cambiaria (ver Gráfico 2.11). Es poco claro cuál de estos efectos prevalecerá en el futuro cercano: si el tipo de cambio compensará o amplificará el impacto; y si seguirán subiendo los precios de las materias primas debido a las interrupciones del suministro o disminuirán ante un dólar estadounidense más apreciado.

Gráfico 2.11 | Precios de las materias primas y tipo de cambio real en países latinoamericanos seleccionados

Fuente: institutos oficiales nacionales de estadísticas y Bloomberg.

En efecto, la evidencia muestra que el dólar estadounidense está inversamente correlacionado con los precios de las materias primas. De esta manera, los países exportadores de materias primas se ven afectados simultáneamente a través de los canales comercial y financiero, mediante mayores tasas de interés internacionales, menor liquidez global y apreciación del dólar estadounidense, todo lo cual tiende a aumentar los spreads soberanos de las economías emergentes, y debilitar los precios de las materias primas al mismo tiempo (Bastourre, Carrera y otros, 2012). Este último efecto debe sopesarse con el impacto sobre los precios de las materias primas del conflicto bélico.

2.4. Se endurecen las condiciones financieras globales

Las agresivas subas de las TPM repercutieron sobre bonos, acciones y divisas. Por un lado, subieron las tasas de los bonos del gobierno de los países avanzados. La tasa del bono del Tesoro de EE.UU. a 10 años aumentó fuertemente hasta más de 3% (ver Gráfico 2.12b), con una suba de 158 puntos básicos en el año. La tasa de bonos alemanes a 10 años también ha aumentado. En tanto, siguieron cayendo las cotizaciones de los activos más riesgosos como las acciones y, particularmente, las de las empresas tecnológicas, que habían tenido subas más importantes en los últimos años. Así, el S&P 500 está un 21% abajo del máximo y el Nasdaq, con mayor componente de empresas de tecnología, un 30% debajo. En Europa, el Stoxx 50 pierde un 20% de su valor en el año (ver Gráfico 2.12a).

Además, el diferencial positivo de tasas de política entre los Estado Unidos y los demás países avanzados favoreció los movimientos de fondos hacia este país. El dólar multilateral se apreció alrededor de 6% desde el IPOM anterior, (ver Gráfico 2.12b), mientras que el euro y, especialmente, el yen registraron sus mínimos de las últimas décadas.

Gráfico 2.12 | Mercados de activos

a. Índices bursátiles

b. Rendimientos de títulos públicos e índice dólar

Fuente: BCRA en base a datos de Bloomberg.

Los efectos de la guerra en Ucrania y las restricciones a la movilidad en China presionaron más a la baja a los activos de riesgo. A la par de una fuerte caída en el índice de condiciones financieras en los Estados Unidos (ver Gráfico 2.13a), subieron tanto las tasas de interés de los bonos corporativos de alto rendimiento en los países avanzados como los spreads de los bonos soberanos de países emergentes. Los flujos de capitales a países emergentes sufrieron salidas desde el inicio de la guerra (aunque con un período de entradas durante mediados de marzo y principios de abril). Todo ello implica condiciones financieras más desfavorables para los países emergentes y en desarrollo.

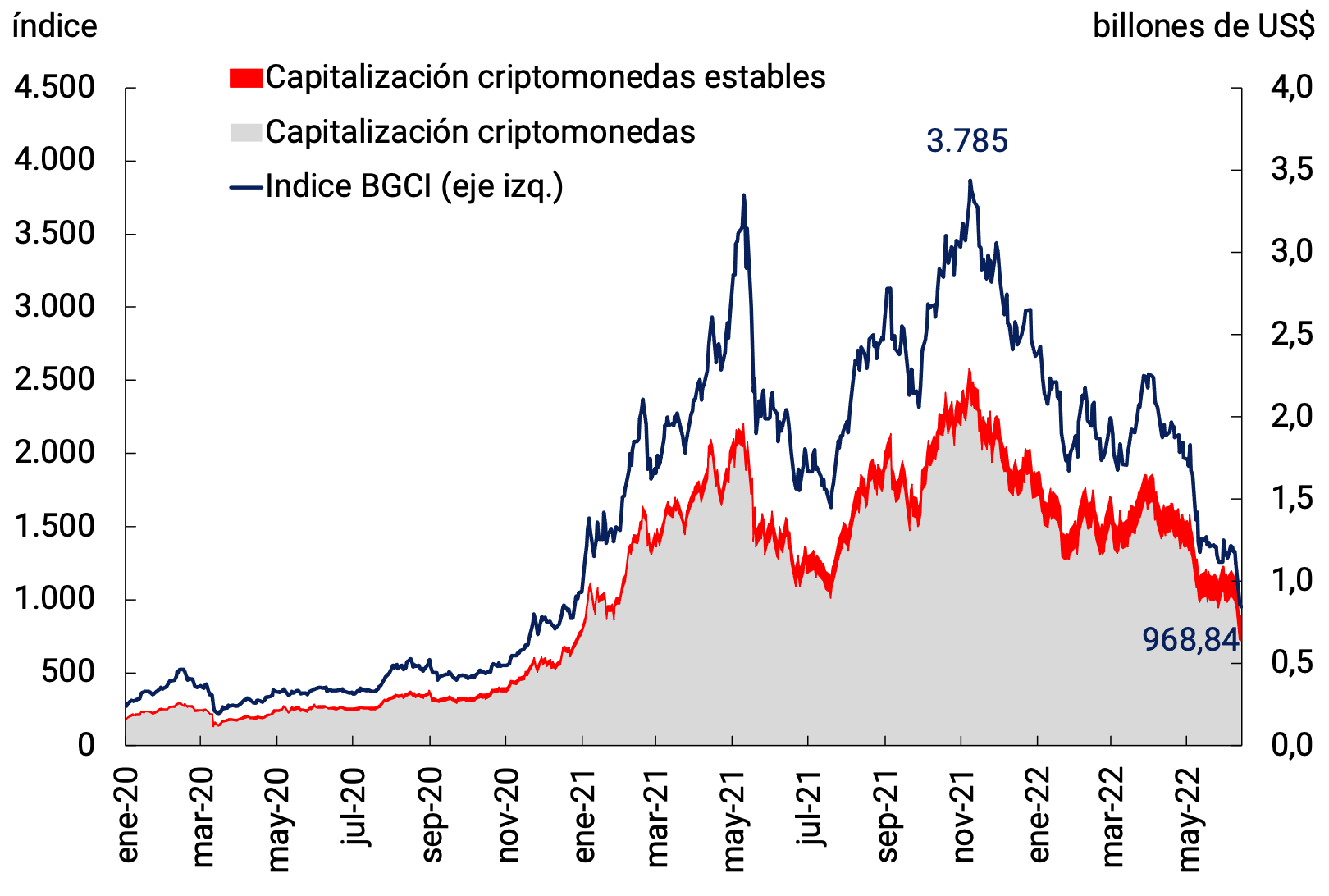

Con la caída de los activos de riesgo también sufrieron caídas las criptomonedas, mostrando que no son activos de refugio. La capitalización de mercado de ocho cripto monedas y cuatro monedas estables se redujo en 70% desde mediados de noviembre pasado; mientras que los precios de esos activos son 75% menores (ver Gráfico 2.13b)2.

Gráfico 2.13 | Mercados de activos

a. Rendimientos activos de riesgo

Fuente: BCRA en base a datos de Bloomberg.

b. Criptomonedas

Fuente: BCRA en base a datos de Bloomberg y CoinMetrics.

2.5. Siguen subiendo los precios de las materias primas, impactando las monedas de sus exportadores

Las sanciones impuestas a Rusia continuaron impactando fuertemente tanto en el nivel como en la volatilidad del precio del petróleo, que alcanzó US$119 por barril el 8 de junio (WTI). A fines de mayo, la Unión Europea acordó prohibir la importación de petróleo ruso, comenzando a regir en diciembre sobre el crudo y dos meses más tarde sobre los productos refinados: prohíbe todo el crudo que llega por barco y deja fuera al que lo hace por oleoducto, alcanzando de esta forma casi al 90% del petróleo importado desde Rusia. El precio del gas también se vio afectado luego de que Rusia impusiera el pago del gas en rublos en lugar de euros. Varios países europeos vieron cortado su suministro durante abril y mayo al no cumplir el requisito. Creció así la importación de gas desde EE.UU., alcanzando un precio de US$9,45 por BTU, el mayor en 14 años (ver Gráfico 2.14).

El trigo continuó sintiendo el impacto del conflicto: aproximadamente 20 millones de toneladas de grano ucraniano se encuentran acumulados en los puertos desde que se detuvo el transporte marítimo. Adicionalmente, India vetó las exportaciones de trigo. Actualmente, cotiza alrededor de los US$370 por tonelada, casi un 20% por encima de los precios anteriores al conflicto. La soja subió hasta los US$649 por tonelada el 9 de junio, récord de 14 años. La decisión de Indonesia de prohibir la exportación de aceite de palma también afectó el precio de la soja y actualmente se mantiene alrededor de los US$600 por tonelada (ver Gráfico 2.14).

Gráfico 2.14 | Materias primas energéticas y alimenticias

Fuente: BCRA en base a datos de Bloomberg.

Las monedas de los países emergentes han enfrentado situaciones diferenciadas de acuerdo con su condición o no de exportadores de materias primas. Las de países tales como Brasil, Perú, México, y Colombia (principalmente exportadores de materias primas), observaron un mejor desempeño que las de las naciones de Europa del Este y las de países importadores de petróleo de Asia.

Las principales monedas latinoamericanas venían apreciándose desde fines del año pasado (barras en gris en el Gráfico 2.15). Luego del inicio del conflicto y dependiendo de si el país era exportador o no de commodities relacionados con la energía, se notaron efectos diferenciados respecto de otros países emergentes (barras en color azul). Posteriormente, cuando se consolidó una visión más agresiva de suba de tasas de la Fed, la mayoría de los países de la muestra enfrentaron presiones depreciatorias.

Gráfico 2.15 | Evolución de las monedas de países emergentes seleccionados

Fuente: BCRA en base a datos de Bloomberg.

2.6. En resumen

La economía global acusa el impacto simultáneo del conflicto bélico, la evolución de la pandemia y el ciclo de suba de tasas de interés más agresivo. Para las economías emergentes y en desarrollo, esto último implica condiciones financieras globales más adversas y el riesgo de que se acentúen las salidas de capitales. Una disyuntiva clave para Latinoamérica es si prevalecerá una combinación de mayores precios de materias primas junto con presiones a la apreciación de sus monedas; o bien el impacto de la suba de tasas en países centrales, con presión a la baja sobre los precios de materias primas y depreciación de la moneda. El primer caso implicaría una trayectoria de crecimiento e inflación más favorable que el segundo. En cualquier caso, varios de los socios comerciales de la Argentina presentarían este año un menor crecimiento que el previsto unos meses atrás.

Volver arriba

3. Actividad Económica y Empleo

En el primer trimestre del año 2022 la actividad económica continuó afianzando el proceso de reactivación y crecimiento económico iniciado en 2021, tras la progresiva normalización de la movilidad social, y se mantuvo operando en niveles superiores a los de prepandemia. Este crecimiento tuvo lugar aún en el marco de una tercera ola de COVID-19 en el país, con impactos acotados y transitorios sobre el nivel de actividad dados los avances del proceso de vacunación y en un contexto de aceleración de la inflación afectada por las condiciones climáticas adversas en el país y por fuertes subas de los precios internacionales. Esta mejora de la actividad económica fue acompañada por una recuperación del empleo registrado total que, si bien continuó presentando cierta heterogeneidad sectorial, su nivel se encuentra en un máximo histórico.

En ese contexto, el Gobierno Nacional continuó implementando políticas orientadas al crecimiento económico, fomentando sectores estratégicos para potenciar los encadenamientos productivos, la modernización de la industria y la promoción de economías regionales con el fin de incrementar las exportaciones. Asimismo, ante la mayor inflación en particular en alimentos el Gobierno Nacional implementó temporalmente medidas de refuerzo de ingresos, principalmente orientada a los sectores más vulnerables. Por su parte, el BCRA continuó contribuyendo al proceso de crecimiento a través de la prórroga de líneas de crédito vinculadas al desarrollo productivo (LFIP), mediante las cuales se busca estimular la producción.

Con datos al primer trimestre, la actividad económica cuenta con un arrastre estadístico de 4,1 puntos porcentuales de crecimiento para este año. El BCRA espera que los servicios que se vieron más afectados por la pandemia continúen recomponiendo sus niveles de actividad. No obstante, en el segundo trimestre el Producto mostrará una caída respecto del primero debido al impacto de las condiciones de sequía que afectaron a las principales zonas productoras de soja y maíz durante el verano, con efectos indirectos sobre otros sectores asociados a esta actividad. La evolución del PIB durante el resto del año continuará condicionada por los riesgos asociados a un escenario internacional menos favorable y las tensiones en el mercado energético, al tiempo que aún no pueden descartarse nuevas amenazas epidemiológicas a nivel global.

3.1. En el primer trimestre del año 2022 la demanda interna continuó en aumento, explicada principalmente por un mayor dinamismo del consumo privado

En el primer trimestre de 2022, el PIB se incrementó 0,9% trimestral s.e. (6% i.a.) y se ubicó 4,4% s.e. por encima de su nivel del último trimestre de 2019 (ver Gráfico 3.1). La demanda interna el gasto interno total en concepto de consumo e inversión, medidos a precios constantes de 2004 superó en 10,5% s.e. su nivel prepandemia y aumentó 2,9% trimestral s.e. principalmente por el desempeño del consumo privado que se recuperó 3,2% trimestral s.e. (9,3% i.a.) y aportó 2,2 p.p. a la variación del producto, mientras que el consumo público aumentó 0,7% s.e. (6,5% i.a.). La inversión5 continuó mostrando un gran dinamismo y registró una suba de 3,3% trimestral s.e. (12,7% i.a.). Por su parte. la demanda externa de bienes y servicios, a precios constantes, disminuyó 2,3% trimestral s.e., ubicándose un 9,3% i.a. mientras que las importaciones se incrementaron 7,6% trimestral s.e. (28,1% i.a; ver Gráfico 3.2). De esta manera, el sector externo tuvo una contribución negativa a la variación trimestral desestacionalizada del PIB de 2,4 p.p. durante el primer trimestre.

Gráfico 3.1 | PIB y componentes de la demanda

Fuente: BCRA en base a datos de INDEC.

La Tasa de inversión (medida a precios constantes y desestacionalizada) se ubicó en 20,9%, el nivel más alto desde el II-18 y por encima del 17,2% promedio de 2019. La recuperación de la inversión tras el shock provocado por el Covid-19 se explicó fundamentalmente por el aumento del gasto real en Equipamiento durable de producción, que acumuló una suba de 60,5% desde el IV-19 en términos desestacionalizados, representando el 59% de la inversión total en el I-22. La inversión en construcción, por su parte, acumuló un incremento de 16,8% s.e. en el mismo período (ver Gráfico 3.2).

Gráfico 3.2 | Niveles y tasa de inversión

Fuente: BCRA en base a datos de INDEC.

Se espera que, en línea con la información referida al intercambio comercial de bienes del INDEC disponible al mes de mayo, para el segundo trimestre se recorte la incidencia negativa de las Exportaciones netas de bienes y servicios sobre la variación trimestral del Producto. Cabe destacar que, con datos a mayo, las cantidades exportadas de bienes registraron una caída mensual (-3,3% s.e.) mientras que los volúmenes importados de bienes se incrementaron 0,3% en términos desestacionalizados (ver Capítulo 4. Sector Externo).

3.2. Entre los sectores productivos, los servicios fueron los de mayor aporte al crecimiento en lo que va de 2022

En línea con lo anticipado en el IPOM anterior, durante el primer trimestre de este año los servicios fueron los de mayor contribución a la variación trimestral del Producto (1,3 p.p. sobre la var. % s.e. del PIB). Entre ellos se destacan aquellos del grupo de servicios con Mas riesgo de contagio compuesto por Hoteles y restaurantes, Transporte y comunicaciones y Otros servicios comunitarios que todavía continúan rezagados en relación con el resto de los sectores que componen el EMAE. En marzo, el valor agregado por este conjunto de servicios que concentra el 13% del Producto se ubicó aún un 5,3% s.e. por debajo de su nivel prepandemia (ver Gráfico 3.3).

Gráfico 3.3 | Actividad económica por grupos de sectores productivos

Fuente: BCRA en base a datos de INDEC.

Si bien la recuperación post pandemia de los sectores productivos ha sido generalizada, persiste una gran heterogeneidad respecto al nivel de actividad al que opera cada uno de ellos. Entre los sectores productores de bienes, la Construcción y la Industria fueron los más dinámicos, al registrar un aumento acumulado de 19,9% y 9,4% s.e., respectivamente, entre marzo de 2020 y marzo de 2022. En esos dos años, la contribución conjunta de esos dos sectores a la recuperación de la actividad. fue de 2 p.p. Entre los servicios se destaca el Comercio que subió 12,1% s.e. en el mismo período y contribuyó con otros 1,5 p.p. Los Hoteles y restaurantes son los servicios más rezagados: tendrían que crecer un 17,6% s.e. para recuperar el nivel de actividad que registraban en febrero de 2020 (ver Gráfico 3.4).

Gráfico 3.4 | Recuperación postpandemia de la actividad económica sectorial

Fuente: BCRA en base a datos de INDEC.

3.3. Durante el segundo trimestre, la actividad económica se contraería transitoriamente debido principalmente al impacto de la sequía en la cosecha gruesa

Se espera que en abril y fundamentalmente en mayo, el Estimador Mensual de Actividad (EMAE) contabilice el impacto negativo de la sequía, cuando se imputan los resultados negativos de las cosechas de soja y maíz en el Valor Agregado por el Sector Agropecuario (ver Recuadro siguiente).

El conjunto de indicadores adelantados disponibles tanto para abril como para mayo dan cuenta de que la actividad del resto de los sectores productivos (excluyendo al Sector agropecuario) habría crecido: la demanda eléctrica normalizada y desestacionalizada de los grandes usuarios de CAMMESA aumentó 1,2% mensual s.e. en abril y 0,2% mensual s.e. en mayo, en tanto que el indicador de la OCDE -basado en las búsquedas a través de Internet- amplió su diferencia respecto de la trayectoria prepandemia a 3,8% en abril y a 5,3% en mayo, luego de ubicarse un 3,1% por encima de la misma tendencia en el mes de marzo. Por su parte, el ILA-BCRA6 mostró una fuerte suba en abril (1,9% mensual) y volvió a aumentar en mayo (ver Gráfico 3.5).

Gráfico 3.5 | Indicadores mensuales de actividad económica

Fuente: BCRA en base a datos de INDEC, CAMESA y OCDE.

Recuadro. El Valor Agregado por el sector agropecuario en 2022

La producción agrícola totalizaría 139,6 millones de toneladas en la presente campaña, muy similar a la registrada en la anterior (0,1%) pero con caídas en maíz (-5,8% i.a.) y en soja (-4,3% i.a.) compensadas por una suba en la producción de trigo (25,6% i.a.) y del resto de los cultivos (7,3% i.a.). Cabe señalar que la producción conjunta de soja, maíz, trigo y girasol representó el 91,4% de la producción agrícola total en la campaña 2020-2021.

Estos resultados responden a las condiciones de sequía observadas en las principales zonas productivas durante el verano, en particular en enero mes significativo para la determinación de los rendimientos de la soja de primera, porque es la etapa donde se da la mayor parte del llenado de los granos y es cuando el cultivo necesita críticamente de agua. El mapa de Agua Útil en los perfiles de todo el país presentaba al 31 de enero de 2022 un panorama relativamente más deteriorado que el año anterior en algunas zonas del sur de Santa Fe y Córdoba y en gran parte de Corrientes, Formosa y Chaco; aunque mejores condiciones en el norte y centro de la provincia de Buenos Aires. Las condiciones fueron mucho más favorables en la zona núcleo comparadas con enero 2018, cuando se registró una sequía severa con fuerte impacto en la cosecha gruesa7.

Este año, la superficie sembrada total se mantuvo prácticamente estable respecto de las dos campañas previas, con sustituciones entre los tipos de cultivos: menor superficie implantada con soja (-3% i.a.) y mayor superficie destinada al resto de los cultivos, especialmente al maíz (6,2% i.a.). La producción de soja viene mostrando una tendencia estructural decreciente, con una reducción ininterrumpida del área sembrada a partir de 2016. Desde 2015, el único año en el que la producción de soja registró aumento fue en 2019, cuando se recuperó de la sequía extrema de 2018. De esta manera, comparado con 2016 el área sembrada con soja perdió 4,4 millones de hectáreas, de las cuales el 78% se destinó al maíz (ver Gráfico 3.6).

Gráfico 3.6 | Indicadores mensuales de actividad económica

Fuente: Ministerio de Agricultura, Ganadería y Pesca.

En cuanto a la evolución de la ganadería, los indicadores indirectos correspondientes al primer trimestre muestran deterioros en la producción de carne aviar y porcina junto con mejoras tanto en la producción de carne como de leche vacuna.

Con los datos disponibles al día de la fecha y considerando los supuestos de producción agrícola previamente mencionados, una evolución determinada para la cría de animales (cuyo principal proxy es la producción de carne vacuna) y para el resto de la producción agropecuaria, se estima que el PIB del sector agropecuario presentaría una caída de 2,7% durante 2022. Dicha caída estará concentrada en el segundo trimestre, cuando se imputa el resultado de la cosecha gruesa por lo que se espera una retracción del PIB agropecuario en torno a 5,1% i.a. con una incidencia directa de -0,8 p.p. sobre la variación interanual del PIB en el segundo trimestre de 2022. En términos desestacionalizados, el PIB de este sector registrará una retracción inferior a la observada en los episodios anteriores de sequía, aunque de todos modos tendrá una elevada incidencia negativa (cercano a -1,5 p.p.) sobre la variación del PIB durante el II-22 que redundaría en una caída de la actividad de entre 0,3 y 0,9% s.e. respecto al primer trimestre. A ello se sumarían los efectos indirectos sobre la industria, el transporte, el comercio y los otros servicios asociados a la actividad agrícola.

3.3.1. El mercado de trabajo continuó en la senda de crecimiento durante el inicio de 2022

De acuerdo con el Ministerio de Trabajo, Empleo y Seguridad Social (MTEySS) el empleo registrado continuó, durante el inicio de 2022, la senda de crecimiento iniciada en junio de 2020. De esta manera, con datos a marzo de 2022, el empleo registrado total (sin monotributo social) continúa en máximos históricos y encadenó 15 meses consecutivos de crecimiento. El ritmo de expansión durante el primer trimestre de 2022 mantuvo la dinámica evidenciada desde principios de 2021, creciendo al 0,3% mensual en promedio (ver Gráfico 3.7).

Gráfico 3.7 | Empleo registrado total

Fuente: BCRA en bbase a datos de MTEySS.

Durante el primer trimestre de 2022 la suba del empleo total registrado estuvo traccionada principalmente por el empleo independiente (2,3% acumulado) y el empleo asalariado registrado privado (1,0% acumulado). El empleo público por su parte moderó su ritmo de crecimiento acumulando un 0,1% en los tres primeros meses de 2022 (ver Gráfico 3.8).

Gráfico 3.8 | Empleo público, privado, asalariado privado e independiente

Fuente: BCRA en bbase a datos de MTEySS.

El comportamiento del empleo asalariado privado entre diciembre de 2021 y marzo de 2022 permite distinguir a nivel sectorial, al igual que el trimestre anterior, un fuerte dinamismo en ramas tales como Hoteles y restaurantes (3,8% s.e. acum.) y Construcción (3,0% s.e. acum.). No obstante, teniendo en cuenta los niveles prepandemia se observa que al sector Hoteles y restaurantes, así como también a Servicios comunitarios, sociales y personales, le queda potencial de recuperación tanto en términos de actividad como de contratación de personal. Por otro lado, en los sectores que experimentaron la mayor recuperación en términos de actividad (Comercio y Construcción e Industria) el crecimiento del empleo asalariado registrado se ha dado en menor proporción (ver Gráfico 3.9).

Gráfico 3.9 | Actividad y Empleo registrado. Variaciones porcentuales

Fuente: BCRA en bbase a datos de MTEySS e INDEC.

La Encuesta de Indicadores Laborales (EIL) a abril de 2022 ratificó la tendencia positiva en las expectativas netas de contratación iniciada en febrero de 2021 encadenando 15 meses consecutivos de valores positivos. Por otro lado, las suspensiones luego de una fuerte reducción durante 2021 se mantuvieron en niveles dentro del promedio histórico y la tasa de despidos se mantiene en un rango acotado.

De acuerdo con los datos de la Encuesta Permanente de Hogares (EPH), en el primer trimestre de 2022 la tasa de empleo se ubicó en 43,3% (+1,7 p.p i.a.), luego de que en el cuarto trimestre de 2021 alcanzara un máximo en la serie nueva del INDEC (II-2016 / I-2022) situándose en 43,6% (Ver Apartado 2 / Empleo e Ingresos: a dos años del inicio de la pandemia). Por su parte, la PEA se ubicó en 46,5% (+0,2 p.p. i.a.) levemente por debajo de los niveles de actividad de la prepandemia. De esta manera, la tasa de desocupación abierta se ubicó, al igual que el trimestre anterior en 7,0% (ver Gráfico 3.10) sosteniéndose en el registro más bajo desde el inicio de la nueva serie del INDEC.

Gráfico 3.10 | Principales tasas del mercado de trabajo

Fuente: BCRA en bbase a datos de EPH (INDEC).

En cuanto la evolución de las distintas categorías ocupacionales, el cuentapropismo se mantuvo relativamente estable respecto a los dos trimestres anteriores. La categoría patrones mostró, al igual que en el cuarto trimestre de 2021, una importante caída que los deja muy lejos de los niveles previos a la pandemia. Las y los asalariados formales cayeron respecto al trimestre anterior, pero se encuentra aún cercanos al crecimiento promedio del empleo. Por último, la cantidad de personas asalariadas informales volvió a aumentar superando de esta manera el nivel del primer trimestre de 2020.

En lo que respecta al rango etario y al género, se observó que, tanto en mujeres como en hombres, sigue siendo la categoría de mayores de 65 años la que aún no ha logrado recuperarse luego del impacto de la pandemia. En el caso de los jóvenes (menores de 30 años), las mujeres ya superaron los niveles del primer trimestre de 2020 mientras que los hombres se encuentran muy cerca de lograrlo. Tanto las mujeres como los adultos (entre 30 y 64 años) ya lo habían superado con anterioridad.

3.4. Perspectivas

En lo que va del año la actividad económica continuó afianzando el proceso de recuperación y crecimiento iniciado el año 2021. La amplia cobertura de la población contra el COVID-198 permitió a los distintos sectores operar en un entorno de normalidad. En ese contexto, se espera que los servicios aún rezagados recompongan sus niveles prepandemia, al mismo tiempo que el resto de los sectores -que en su mayoría operan en niveles muy superiores a los de comienzos de 2020- continúen el proceso de crecimiento impulsados por las políticas del Gobierno Nacional y del BCRA9. Respecto del sector agropecuario, la contracción esperada en su nivel de actividad en el segundo trimestre como consecuencia de la sequía será de magnitud muy inferior a la observada en los episodios anteriores.

Este escenario base continúa presentado diversos riesgos. Entre los principales se destacan la continuidad de un contexto financiero internacional más deteriorado ante la persistencia de la inflación internacional, una mayor presión sobre los precios internacionales de la energía como resultado de la prolongación del conflicto armado entre Rusia y Ucrania y, con baja probabilidad de ocurrencia, la circulación de nuevas variantes del Coronavirus que pudieran surgir y truncar los avances sanitarios logrados hasta el momento (ver Capítulo 2. Contexto Internacional).

Las perspectivas de crecimiento mundial contemplan una ralentización en los próximos meses, asociadas a la sistemática reducción de estímulos monetarios por parte de las economías avanzadas y la continuidad de los cuellos de botella en ciertas cadenas de suministro, producto de los conflictos geopolíticos y de las políticas sanitarias implementadas en China como respuesta al incremento de casos positivos COVID-19 a inicios de año. Este escenario continúa presionando sobre los costos de financiamiento externo para los países emergentes y sobre los precios internacionales de las materias primas como de la energía, que continúan en niveles históricamente elevados.

Luego de recuperarse 10,3% anual en 2021, la economía argentina creció 6% i.a. el primer trimestre del año. Para el promedio de 2022 el arrastre estadístico es de 4,1 p.p., punto medio del rango de previsión de crecimiento económico contemplada en el PFE del FMI para el año (3,5% - 4,5%). Las perspectivas del mercado se encuentran por debajo de este nivel: según las estimaciones del Relevamiento de Expectativas de Mercado (REM) de fines del mes de mayo de 2022 los analistas especializados esperan un crecimiento de 3,3% para la actividad económica durante el presente año.

El Gobierno Nacional continuó implementando políticas orientadas a un crecimiento económico sostenible e inclusivo en el marco del Plan de desarrollo Argentina 203010. Entre ellas, el fomento a sectores estratégicos para potenciar los encadenamientos productivos, la modernización de la industria y la promoción de economías regionales con el fin de incrementar las exportaciones11. Asimismo, en un marco de reciente aceleración de la inflación, el Gobierno Nacional implementó temporalmente medidas de refuerzo de ingresos, principalmente orientada a los sectores más vulnerables12. La calibración de las políticas públicas en un contexto dinámico e incierto contribuirá a afianzar una mayor estabilidad macroeconómica.

Volver arriba

4. Sector Externo

En el primer trimestre de 2022, en un contexto de flujos comerciales en niveles récord (medidos en dólares corrientes) se recuperó el superávit comercial de bienes, principalmente por una mejora de los términos de intercambio. En este contexto se espera que la economía haya sostenido el superávit de la cuenta corriente ajustada por estacionalidad. En el bimestre abril-mayo por el fuerte crecimiento de las importaciones de bienes, impulsadas por los elevados precios de los combustibles, se redujo el superávit comercial promedio mensual desestacionalizado en un 40%.

En el mercado de cambios, la evolución de las exportaciones e importaciones de bienes sumada a la dinámica de la deuda comercial por esos conceptos, derivaron en un resultado neto en el mercado de cambios por bienes de US$7.278 millones en los primeros cinco meses de 2022, disminuyendo significativamente respecto a lo observado en el mismo periodo del año previo. Adicionalmente, se registraron egresos netos a través del mercado cambiario en concepto de servicios, intereses y otras transacciones financieras por US$6.928 millones, mientras que las entidades realizaron ventas por US$154 millones. Por su parte, el BCRA compró en el mercado de cambios US$844 millones de forma neta, adicionales a los pagos netos a través del Sistema de Monedas Locales (SML) por US$339 millones.

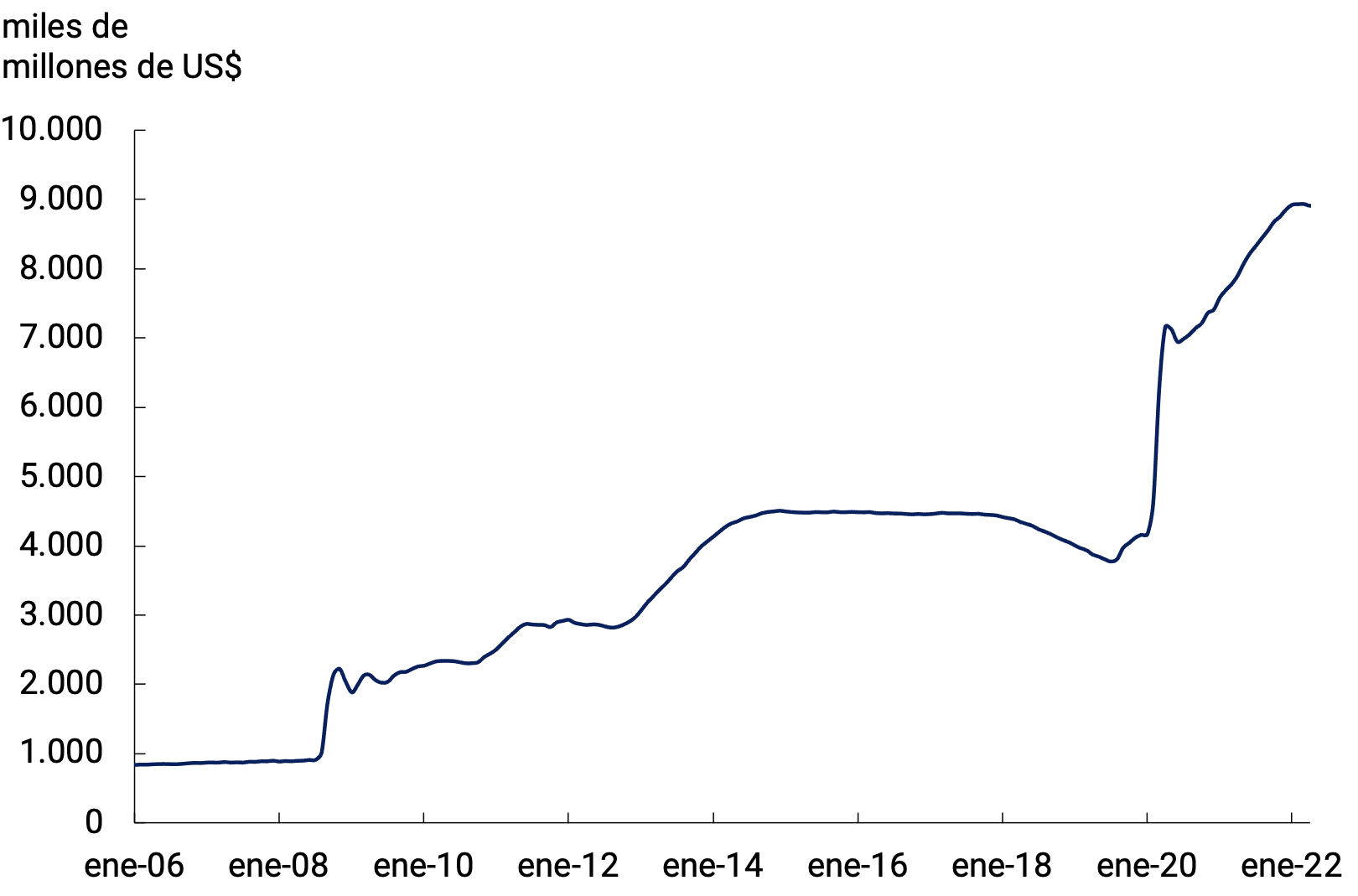

Dichas operaciones en el mercado de cambios por parte del BCRA junto con los ingresos netos de deuda financiera del Gobierno General por unos US$3.100 millones, explicados en su totalidad por los ingresos del FMI, llevaron el nivel de reservas internacionales a US$41.561 millones al cierre de mayo, lo que representó un incremento de US$1.899 millones por encima de su valor a fines de 2021.

Tras el acuerdo alcanzado con el Fondo Monetario Internacional (FMI) que derivó en el vigente Programa de Facilidades Extendidas (PFE), la meta para el seguimiento en las Reservas Internacionales Netas fue fijada en un aumento de al menos US$1.200 millones para el primer trimestre de 2022, la cual fue alcanzada de manera satisfactoria dado el aumento de US$1.521 millones para el periodo que surge de utilizar la metodología definida en el programa18.

Luego de la primera revisión del PFE y tras reconocer la importancia de invertir en la estabilidad económica y mantener los objetivos del programa de fin de año con cierta flexibilidad en las trayectorias trimestrales para adaptarse a los shocks externos, el objetivo de acumulación de Reservas Internacionales Netas para el primer semestre de 2022, según los parámetros establecidos en dicho programa, se establecieron en un aumento de al menos US$3.450 millones.

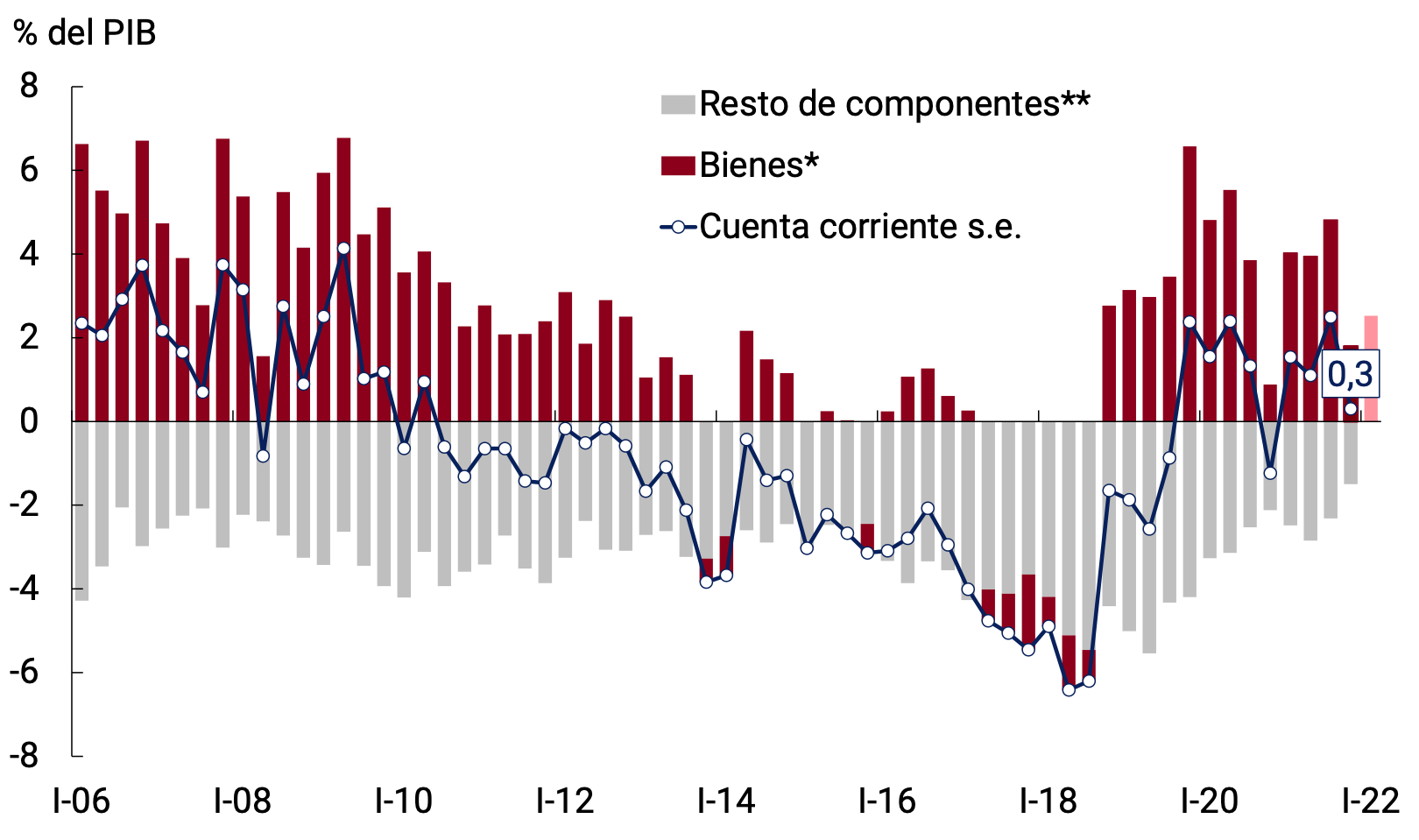

4.1. En el primer trimestre de 2022 la economía habría sostenido el superávit de cuenta corriente

En el cuarto trimestre de 2021 (último dato oficial disponible) la economía argentina había registrado un superávit de cuenta corriente de US$373 millones equivalente a 0,3% del PIB en términos desestacionalizados y anualizados. La caída de los volúmenes exportados de bienes respecto al tercer trimestre había sido el principal motivo detrás de la merma transitoria del superávit de cuenta corriente.

En el primer trimestre de 2022 se recuperó el superávit comercial de bienes, principalmente por una mejora de los términos de intercambio. En este contexto la cuenta corriente ajustada por estacionalidad se habría sostenido en terreno positivo (ver Gráfico 4.1).

Gráfico 4.1 | Cuenta corriente ajustada por estacionalidad. Valores anualizados

* IV-21: estimado.

** incluye las cuentas: servicios, ingreso primario e ingreso secundario.

Fuente: BCRA en base a datos de INDEC.

En ese lapso los valores exportados de bienes ajustados por estacionalidad alcanzaron US$22.425 millones (Free on Board FOB) a precios corrientes, lo que representó una suba de 12,4% respecto al nivel registrado en el cuarto trimestre de 2021. Esta evolución obedeció principalmente al desempeño de los precios de exportación, que crecieron 8% s.e. en el promedio entre enero y marzo de 2022 con relación al trimestre anterior. En menor medida incidieron las cantidades exportadas, las cuales se expandieron 4% en términos s.e. y se ubicaron en torno a los niveles de 2019. En el bimestre abril-mayo los valores exportados volvieron a subir a un ritmo de 3% trimestral s.e., nuevamente impulsados por los precios que más que compensaron una caída de las cantidades.

Por su parte, entre enero y marzo de 2022 las importaciones de bienes ajustadas por estacionalidad totalizaron US$19.543 millones (CIF) lo que constituyó un récord de los valores importados a precios corrientes. Este desempeño de los valores importados se explicó en mayor medida por la suba de los volúmenes, que crecieron 6% trimestral s.e. (ver Gráfico 4.2). En el bimestre abril-mayo los valores importados se aceleraron a un ritmo de 9% trimestral s.e., reflejando un alza de los precios de igual magnitud, mientras que las cantidades importadas se mantuvieron prácticamente constantes.

Gráfico 4.2 | Comercio de bienes. Series ajustadas por estacionalidad

Como resultado de la evolución reciente de las exportaciones y de las importaciones el saldo comercial promedio mensual desestacionalizado pasó de US$961 millones en el primer trimestre de 2022 a US$546 millones en el bimestre abril-mayo.

Dos de los cuatro principales rubros de exportación tuvieron aumentos de los volúmenes exportados en el primer trimestre de 2022. En el caso de los Productos Primarios (PP, +5% trim. s.e.), 6 de las 10 categorías que componen el rubro presentaron subas, destacándose por su incidencia los mayores envíos de cereales (en el contexto de la cosecha récord de trigo) y de productos de la pesca. Las cantidades exportadas de. Combustibles y Energía (CyE) se incrementaron 11% trim. s.e., principalmente por las mayores exportaciones de petróleo crudo. Por su parte, los envíos de Manufacturas de Origen Industrial (MOI) cayeron (-2% trim. s.e.), con una fuerte incidencia negativa de material de transporte terrestre. Por último, las cantidades exportadas de Manufacturas de Origen Agropecuario (MOA) cayeron 5% s.e. en el trimestre, afectadas por un flojo desempeño de los derivados de soja, parcialmente compensado con una suba de los envíos de productos lácteos. En el bimestre abr-may se revirtieron casi todas las dinámicas del primer trimestre del año. Se registraron aumentos en MOA y MOI (de la mano de recuperaciones de las cantidades exportadas de derivados de soja y de material de transporte terrestre, respectivamente) y caídas en PP y CyE, como consecuencia de mermas en los envíos de petróleo y de productos de la pesca, y de una profundización del declive de exportaciones de oleaginosas (ver Gráfico 4.3).

Gráfico 4.3 | Cantidades exportadas. Series ajustadas por estacionalidad

Fuente: BCRA en base a datos de INDEC.

En el caso de las cantidades importadas de bienes, la suba del primer trimestre fue difundida, las compras de combustibles crecieron 7% trim. s.e., las asociadas con el consumo 14% s.e. y las vinculadas con la producción, 7% s.e. En el bimestre abr-may ese fuerte crecimiento se vio interrumpido. Los volúmenes importados de combustibles y de bienes de consumo cayeron 8% y 6% respectivamente y las cantidades importadas de bienes asociados estrechamente a la producción desaceleraron su crecimiento a un ritmo de 3% trim. s.e. (ver Gráfico 4.4).

Gráfico 4.4 | Cantidades importadas. Series ajustadas por estacionalidad

Prom. móv. 3 meses

* Incluye las importaciones de bienes de capital y sus piezas y de bienes intermedios.

** Incluye las importaciones de bienes de consumo y de vehículos.

Fuente: INDEC.

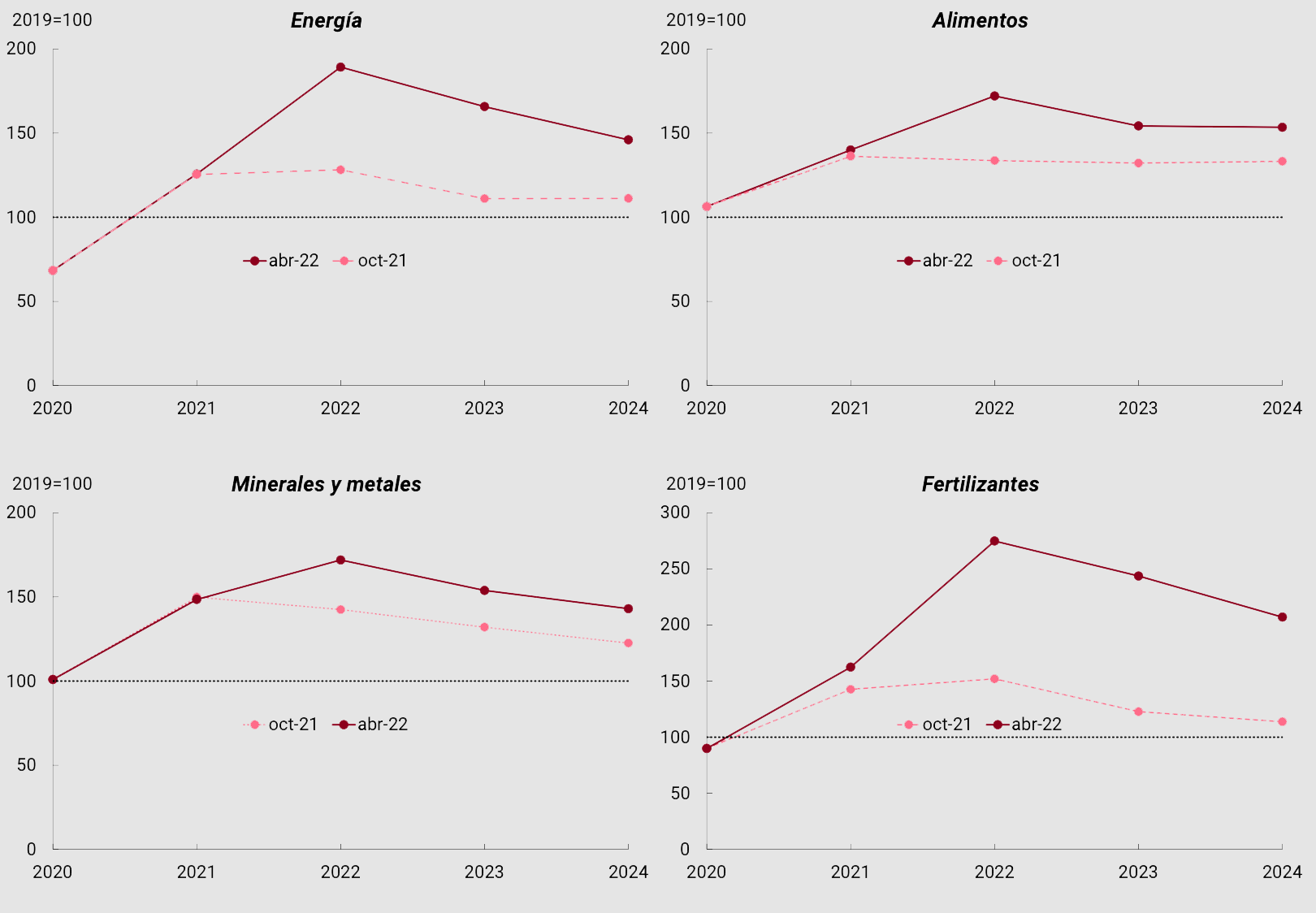

Recuadro. Precios de materias primas

Los mercados globales de materias primas se encontraban bajo presión a comienzos de 2022, antes de desatarse el conflicto armado entre Rusia y Ucrania. La fuerte recuperación de la demanda a medida que se fueron disipando los efectos recesivos de la pandemia no fue correspondida con un aumento proporcional de la oferta afectada por algunos cuellos de botella derivados de años de baja inversión y medidas restrictivas de comercio19. Desde abril de 2020 a diciembre de 2021 el Índice de Precios de las Materias Primas elaborado por el BCRA (IPMP) acumuló una suba de 61% en dólares corrientes.

En ese contexto sobrevino el shock de la guerra en Ucrania (ver Capítulo 2. Contexto Internacional). Rusia y Ucrania tienen un peso significativo como exportadores de una variedad de materias primas entre las que se destacan: trigo, gas, petróleo, aceite de girasol, paladio, cebada, maíz, urea, fosfatos y cloruro de potasio. Tanto las sanciones económicas que se impusieron a Rusia como los daños materiales sufridos en Ucrania les imprimieron presiones adicionales a los mercados globales de materias primas. En lo que va del año, los principales granos acumulan subas de entre un 29% y 33%, el petróleo creció 49% y el precio de referencia del gas natural licuado en Europa (TTF) aumentó 42%.

Como consecuencia de estos acontecimientos, la economía mundial se encuentra atravesando uno de los tres episodios de aumentos de precios de materias primas más intensos de los últimos 50 años. Tomando una ventana de 25 meses, desde abril de 2020 el petróleo acumuló una suba de 423%, los alimentos 86%, los fertilizantes 203% y los metales básicos 87%. Tanto en petróleo como en fertilizantes, dichas subas son comparables a las observadas en 1973/76 mientras que en alimentos y metales básicos los incrementos actuales superan ampliamente a los verificados en los episodios históricos señalados (ver Gráfico 4.5).

Gráfico 4.5 | Episodios de aumentos de materias primas

Fuente: BCRA en base a datos de Banco Mundial.

Se espera que los efectos del shock de la guerra en Ucrania perduren en el mediano plazo. Si bien se prevé que los precios de las materias primas tengan su techo en 2022, los pronósticos hasta 2024 sugieren que las cotizaciones se sostendrían holgadamente por encima de los niveles prepandemia, perspectiva que se agudizó en los últimos meses (ver Gráfico 4.6).

Gráfico 4.6 | Precios de materias primas

Fuente: BCRA en base a datos de Banco Mundial.

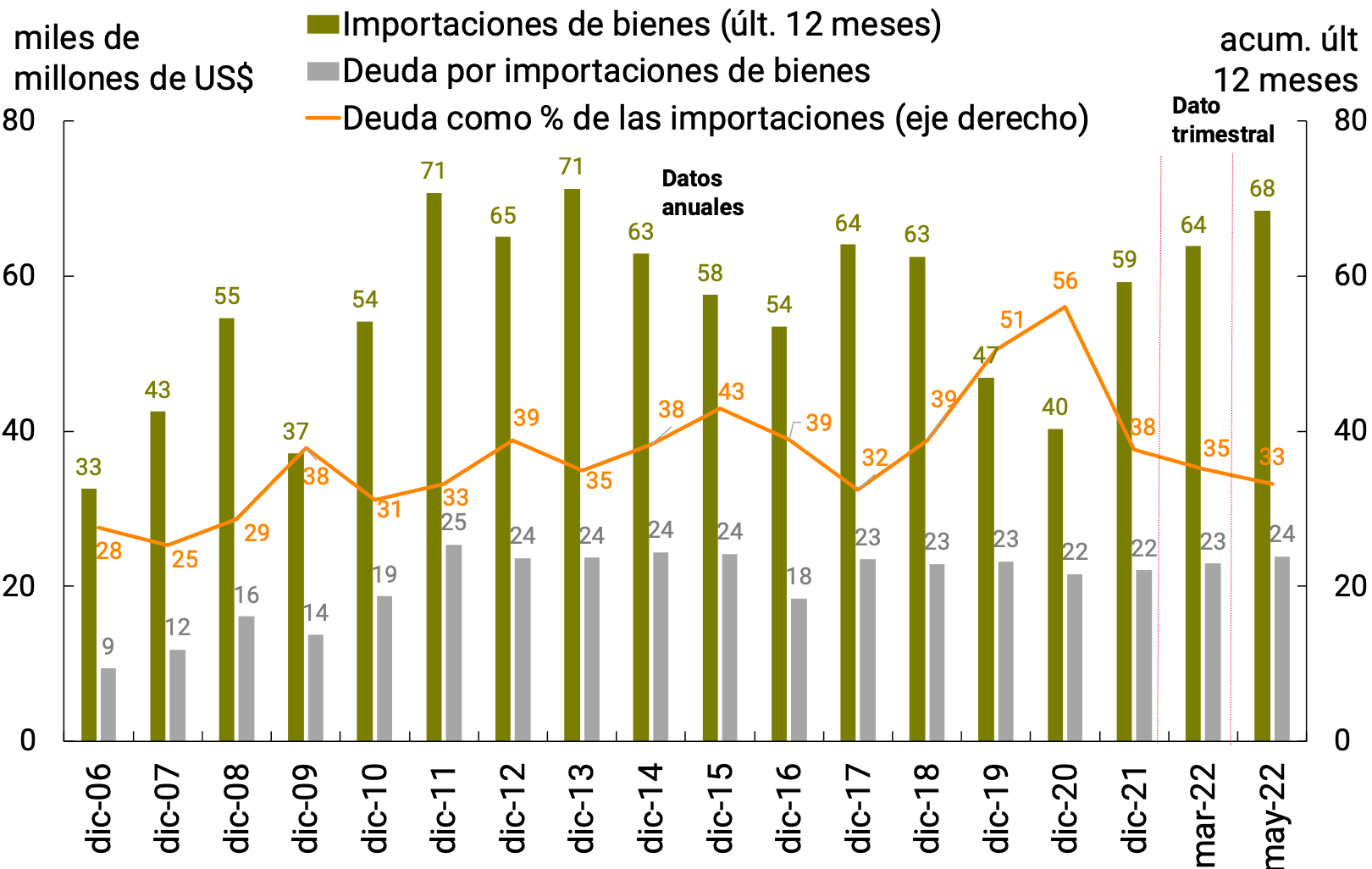

4.3. En lo transcurrido del año 2022 el BCRA registró un incremento de reservas internacionales

Durante los primeros cinco meses de 2022, los exportadores registraron ingresos de cobros de exportaciones de bienes por unos US$36.065 millones. Por su parte, las exportaciones de bienes totalizaron unos US$35.827 millones, por lo cual se estima un leve aumento de la deuda externa por anticipos y prefinanciaciones de unos US$237 millones. A pesar de este incremento, la relación de este tipo de endeudamiento respecto de los valores exportados se reduce a 6,5% y representa el ratio más bajo verificado desde diciembre de 2006 (ver Gráfico 4.7).

Gráfico 4.7 | Bienes. Exportaciones y deuda externa por exportaciones

Nota: Deuda del I-22 y may-22 estimada en función a datos devengados y caja.

Fuente: BCRA en base a datos de INDEC y datos propios.

Durante 2020, el BCRA dispuso una serie de normas que apuntan a promover de forma más eficiente la asignación de las divisas, con impacto tanto sobre la evolución de la deuda privada comercial como financiera. Estas normas se mantuvieron a lo largo de 2021 y continuaron perfeccionándose durante lo transcurrido del año 202220. En este contexto, durante los primeros cinco meses de este año, los pagos de importaciones de bienes a través del mercado de cambios por alrededor de US$28.800 millones, se ubicaron unos US$1.800 millones por debajo de las importaciones FOB del período, lo que implicaría una suba del endeudamiento con el exterior por este concepto. Sin embargo, la relación entre el endeudamiento externo y el nivel de las importaciones registró una nueva caída en mayo de 2022, que implicaría unos 23 p.p. menos respecto del cierre de 2020 (ver Gráfico 4.8).

Gráfico 4.8 | Bienes. Importaciones y deuda externa por importaciones

Nota: Deuda del I-22 y may-22 estimada en función a datos devengados y caja.

Fuente: BCRA en base a datos de INDEC y datos propios.

En lo que respecta a la deuda financiera y como parte del marco normativo vigente mencionado anteriormente, en septiembre de 2020 mediante la Comunicación A 7106, se establecieron los lineamientos bajo los cuales las empresas del sector privado podían iniciar un proceso de refinanciación de sus respectivos pasivos externos, que permitiera acomodar su perfil de vencimientos a las pautas requeridas para el normal funcionamiento del mercado de cambios. Esta comunicación, que alcanzaba determinados vencimientos de capital entre el 15-ene-20 y el 31-mar-21, fue prorrogada por la Comunicación A 7230, abarcando los vencimientos desde entonces hasta el final de 2021. Asimismo, la Comunicación A 7422 extendió el plazo de los vencimientos hasta 30-jun-22 y la Comunicación A 7466 lo hizo hasta 31-dic-22.

En este contexto, las renegociaciones registradas durante los primeros cinco meses de 2022 impactaron en menores compras netas en el mercado de cambios por unos US$550 millones respecto de los vencimientos originales para ese mismo periodo, acumulando desde su inicio menores pagos netos por unos US$3.100 millones. Cabe destacar que en los primeros cinco meses del 2022 las cancelaciones netas representaron sólo el 26% de los vencimientos alcanzados, refinanciándose casi tres cuartas partes de los vencimientos de títulos y deudas financieras.

La mencionada evolución del comercio de bienes y de la deuda comercial por exportaciones e importaciones de bienes, derivaron en un resultado neto por bienes en el mercado de cambios de US$7.278 millones en el año, superior en unos US$1.000 millones al resultado de la balanza comercial FOB del mismo período y exhibiendo una caída respecto al año previo (17% i.a.).

Este resultado permitió que el BCRA acumulara en el año compras netas en el mercado de cambios por US$844 millones (ver Gráfico 4.9), mientras que las reservas internacionales aumentaron US$1.899 millones en el mismo periodo. Esta diferencia se explicó principalmente por las compras detalladas anteriormente, por los ingresos netos de deuda en moneda extranjera del Gobierno Nacional con afectación directa a las reservas internacionales por unos US$3.100 millones de los cuales alrededor de US$4.700 millones correspondientes a ingresos del FMI, los pagos por operaciones cursadas a través de los Sistemas de Monedas Locales con Brasil, Uruguay y Paraguay y ALADI por unos US$380 millones y por la disminución de los precios de los activos que componen las reservas internacionales en relación a la moneda de cuenta (dólar estadounidense), que redundó en una disminución de las mismas por unos US$1.100 millones.

Gráfico 4.9 | Mercado de cambios. Resultado

*Datos a may-22.

Nota: resultado acumulado conjunto del BCRA y el Tesoro Nacional en el mercado de cambios.

Fuente: BCRA.

4.4. Perspectivas

Para el año 2022 se espera que la economía registre un superávit comercial de bienes por cuarto año consecutivo, en el marco de una política cambiaria de flotación administrada.

Diversos factores del contexto internacional configuran la matriz de riesgos del sector externo de la economía argentina. La continuidad y potencial escalada de la guerra en Ucrania, un recrudecimiento de la pandemia y un aumento de la volatilidad en los mercados financieros podrían impactar negativamente sobre el crecimiento de nuestros socios comerciales y sobre los precios de las materias primas, los cuales se ubican en niveles históricamente elevados.

El BCRA continuará gestionando prudentemente las regulaciones cambiarias con el fin de adaptarlas a las necesidades de la coyuntura, favoreciendo la estabilidad monetaria y cambiaria. En esta línea, con fecha 27 de junio de 2022 se emitió la Comunicación A 7532 que, para responder a las necesidades extraordinarias de divisas para atender la importación de energía y con el objeto de sostener el crecimiento económico y el desarrollo de las PyMEs, extiende el sistema de financiación de importaciones a las realizadas bajo Licencia No Automática y a la importación de servicios y tendrá vigencia por un trimestre, para dar tiempo a la normalización del comercio exterior. En ese mismo sentido, se dispuso en coordinación con el Ministerio de Desarrollo Productivo ampliar las posiciones arancelarias de bienes equivalentes a los producidos en el país que tendrán acceso al mercado a partir de 180 días y la de bienes suntuarios que podrán acceder a partir de los 360 días.

En la medida que las condiciones macroeconómicas lo permitan se irán flexibilizando las regulaciones, con el objetivo de mantener en el mediano y largo plazo un conjunto de normativas macroprudenciales compatibles con la dinamización de los flujos de capitales orientados a la economía real. Ejemplo de ello fueron el régimen de disponibilidad de divisas para exportadores de servicios (Comunicación A 7518 del 2 de junio de 2022)21 y el Régimen de Acceso a Divisas para la Producción Incremental de Petróleo (RADPIP), creado mediante Decreto 277/2022 del 27 de mayo de 2022, que flexibiliza el acceso al mercado de cambios en función del incremento observado en la producción de hidrocarburos.

Volver arriba

5. Finanzas Públicas

La recaudación tributaria nacional creció en términos reales durante la primera parte de 2022, fortaleciendo los ingresos fiscales nacionales. La colección de tributos tuvo un avance de 58,9% durante el primer trimestre de 2022 con relación al año previo (ver Gráfico 5.1), lo que significó un crecimiento real de 4%. Con datos hasta mayo, durante el segundo trimestre la recaudación se aceleró a 72,2% i.a. (+7,9% i.a. real). El desempeño de los tributos durante los cinco primeros meses respondió a la consolidación de la recuperación económica y a la mejora en los salarios y el empleo. Los impuestos asociados a las compras externas sostuvieron un elevado dinamismo mientras que los derechos de exportación tuvieron un avance más acotado.

Durante el primer trimestre de 2022, los ingresos del Sector Público Nacional no Financiero (SPNF) crecieron 66,6% i.a (+8,7% i.a real), en tanto que aumentaron hasta 67,6% i.a. (+5,2% real) en el segundo trimestre con datos a mayo. El gasto primario se elevó 71,0% i.a (+11,6% i.a. real) durante los primeros tres meses del año y se expandió a un ritmo de 87,9% i.a (+17,9% i.a. real) entre abril y mayo. El incremento de las erogaciones se dio de forma difundida entre los principales rubros de gasto, mientras que se destacaron por su dinamismo el vinculado con programas sociales, subsidios económicos y transferencias corrientes a las provincias. Esta evolución reflejó el impacto del contexto externo sobre las finanzas públicas: la fuerte suba de los precios internacionales de la energía elevó la magnitud de los subsidios económicos dado el sendero de actualización de tarifas planteado, al tiempo que el Gobierno Nacional implementó refuerzos extraordinarios de ingresos de los hogares ante la abrupta suba de los precios de los alimentos a nivel mundial.

Así, en los primeros cinco meses del año, los gastos primarios crecieron por encima del incremento de los ingresos, con un impacto considerable sobre el déficit primario del segundo trimestre. No obstante, el déficit fiscal en base caja del SPNF en términos del PIB se mantuvo en niveles similares a los de finales de 2021 por un monto equivalente a 3,1% del Producto, nivel de déficit significativamente inferior al observado durante el año 2020 (6,4% del PIB).

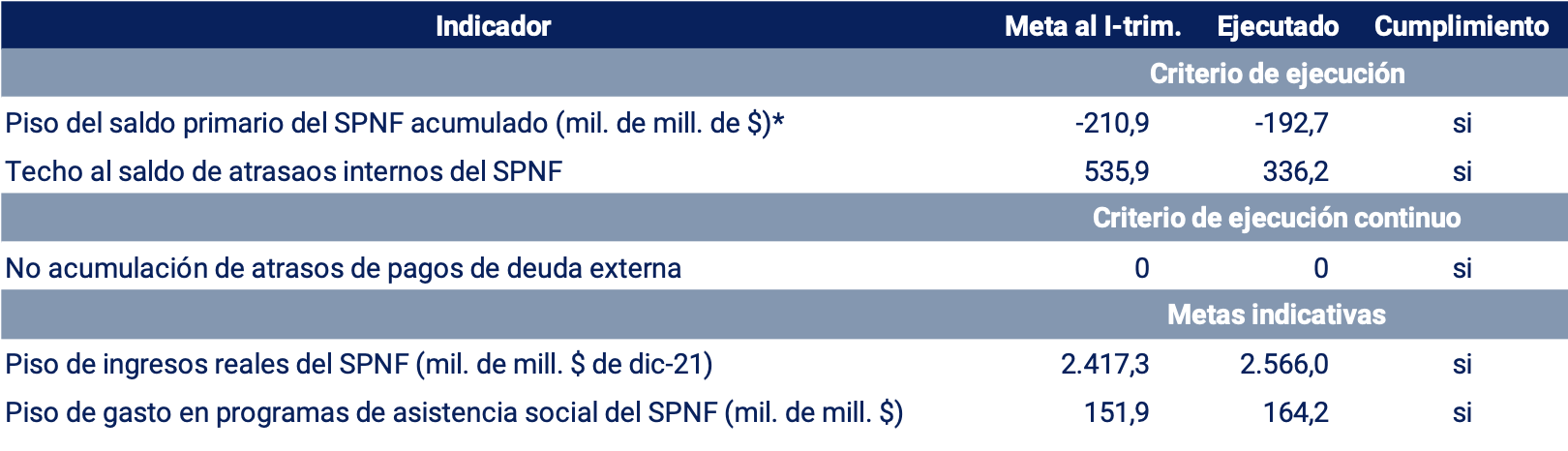

Respecto del Programa de Facilidades Extendidas (PFE) con el Fondo Monetario Internacional (FMI), las metas fiscales consensuadas para el primer trimestre del año se cumplieron, al tiempo que no se prevén modificaciones para las metas anuales de déficit primario del SPNF (2,5% del PIB) ni de financiamiento por parte del BCRA al Tesoro Nacional (1% del PIB). Ello implica la adopción de medidas compensatorias que reduzcan la magnitud del déficit en la segunda mitad del año. El Gobierno Nacional, mediante el Decreto 331/22 actualizó el Presupuesto Nacional, adaptándolo a las condiciones actuales del contexto macroeconómico. El Ministerio de Economía ha manifestado22 que el resultado presupuestario que se deriva del Decreto 331/2022 es consistente con una proyección de déficit primario base caja del Sector Público Nacional (SPN) de 2,5% del PIB.

El stock de Deuda Pública Nacional a fines mayo23 de 2022 representó aproximadamente 77% del PIB, exhibiendo una reducción de cerca de 12 p.p. respecto de fines de 2019. La estrategia de financiamiento permitió obtener fondeo neto por unos $660.000 millones en los primeros cinco meses del año, al tiempo que se buscó una extensión de los plazos de los instrumentos licitados en el mercado, evidenciándose un crecimiento de la participación de la deuda ajustable por el Coeficiente de Estabilización de Referencia.

5.1. La recaudación tributaria nacional creció en términos reales durante la primera parte de 2022, fortaleciendo los ingresos fiscales nacionales

La recaudación tributaria nacional aumentó 58,9% durante el primer trimestre de 2022 con relación al año previo (ver Gráfico 5.1), lo que significó un crecimiento real de 4%. Con datos a mayo, durante el segundo trimestre la recaudación se aceleró a 72,2% i.a. (+7,9% i.a. real). El desempeño de los tributos durante los cinco primeros meses respondió fundamentalmente a la consolidación de la recuperación económica y a la mejora en los salarios y el empleo. Los impuestos asociados a las compras externas sostuvieron un alto dinamismo mientras que los derechos de exportación tuvieron un avance más acotado, dado el impacto de la sequía sobre la cosecha agrícola, aunque sostenidos por los mayores precios internacionales de los granos.

Gráfico 5.1 | Contribución al crecimiento de la Recaudación nacional por tributo

* Datos a may-22.

Fuente: BCRA en base a datos de AFIP.

La gran mayoría de los tributos relacionados al mercado interno (Impuesto al Valor Agregado IVA, Ganancias, entre otros) tuvieron un buen desempeño en el comienzo del año debido principalmente al sostenimiento de la recuperación de la actividad económica. El IVA neto creció 55,9% i.a. en el primer trimestre y 71,4% i.a. con datos parciales en el segundo. Por otro lado, el Impuesto a los créditos y débitos en cuentas bancarias avanzó 64,3% i.a. y 61,3% i.a. en el primer y segundo trimestre a mayo respectivamente. Sobre este tributo opera negativamente la exención al sector Salud (que se mantienen hasta junio de 2022). El impuesto a las Ganancias mostró gran dinamismo: creció 63,1% i.a. entre enero y marzo y 94,2% entre abril y mayo. Esto se explica por las mejoras en el mercado laboral, así como por mejores resultados de sociedades con cierre de balance en diciembre de 2021 en relación con el período previo.

Otros impuestos tuvieron un comienzo de año más irregular: Impuestos Internos creció 39,2% i.a. entre enero y marzo y 55,2% i.a. entre abril y mayo mientras que Combustibles avanzó sólo 23,3% i.a. y 29,7% i.a. en los mismos períodos debido fundamentalmente al retraso en la actualización del tributo. Por otro lado, Bienes Personales avanzó 33,6% i.a. y 18% i.a. en el primer y segundo trimestre respectivamente, afectado por una alta base de comparación: el año pasado se había ingresado en el mes de abril un pago a cuenta por bienes en el exterior, que no se produjo este año.

Los recursos de la seguridad social tuvieron un avance de 65% i.a. entre enero y marzo y de 74% entre abril y mayo, explicados por mejoras en el mercado laboral (ver Capítulo 3. Actividad y empleo), tanto por incrementos del empleo registrado como mejoras en el salario formal real. Vale agregar que estos recursos continúan impactados negativamente por las medidas tomadas por el Gobierno Nacional que se mantienen hasta junio de 2022, que redujeron las contribuciones patronales del sector de la salud, a los sectores críticos contemplados en el programa REPRO y a las empresas radicadas en las provincias del Norte Grande.

Los derechos de importación y la Tasa estadística exhibieron un incremento conjunto de 66,8% i.a. durante el primer trimestre y 69,5% i.a. en el segundo. Este comportamiento se explicó por mayores valores importados (ver Capítulo 4. Sector Externo). Finalmente, los derechos de exportación tuvieron un comportamiento más acotado: +46,4% i.a. entre enero y marzo y +33% i.a. entre abril y mayo, en un contexto de sequía que afectó a la producción agrícola, lo cual se vio compensado en parte por el contexto internacional favorable para los precios internacionales de los principales productos de exportación y la recuperación de la demanda externa.

En términos reales la recaudación tributaria nacional ajustada por estacionalidad creció 1,2% en el primer trimestre de 2022 y cayó en similar magnitud durante el segundo con datos parciales a mayo. De todas formas, este indicador se ubicó entre abril y mayo un 16,6% por encima del nivel prepandemia (ver Gráfico 5.2). Este desempeño refleja la consolidación de la recuperación de los ingresos tributarios luego de los efectos nocivos de la pandemia de COVID-19. En relación con 2019 la estructura tributaria se había modificado a fines de 2019 fundamentalmente a partir de la creación del Impuesto PAIS, la modificación de las alícuotas de derechos de exportación, los cambios sobre el impuesto a los Bienes Personales, así como la revisión de la reforma tributaria impulsada durante 2017 que afectaba los recursos de la seguridad social.

Gráfico 5.2 | Recaudación tributaria nacional

Real desestacionalizada

*Datos a may-22.

Fuente: BCRA en base a datos de Ministerio de Economía y AFIP.

La evolución de los ingresos tributarios permitió que los ingresos totales del Sector Público Nacional no Financiero (SPNF) aumentaran en términos nominales 66,6% i.a. en el primer trimestre (+8,7% i.a. real) y 67,6% i.a. en el segundo (+5,2% i.a. real, con datos parciales a may-22). Sobre el desempeño de los recursos incidió el registro extraordinario de rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos24. Por este motivo, las rentas de la propiedad se incrementaron 242% i.a. entre enero y marzo y 325% i.a. entre abril y mayo. Neto de este efecto los recursos habrían mostrado un incremento nominal de 60% i.a. en el primer trimestre y un guarismo similar en abril. Los ingresos tributarios y de la seguridad social tuvieron un avance de 58% i.a. en el primer trimestre y 68,2% i.a. en el segundo.

En tanto, la recaudación tributaria del conjunto de las provincias exhibió un comportamiento consistente con lo observado a nivel nacional. De acuerdo con la información parcial disponible para los principales distritos, en el primer trimestre del año el avance nominal de los recursos tributarios propios habría mostrado un incremento cercano al 55% i.a., mientras que en el inicio del segundo se habría expandido en torno al 63% i.a.

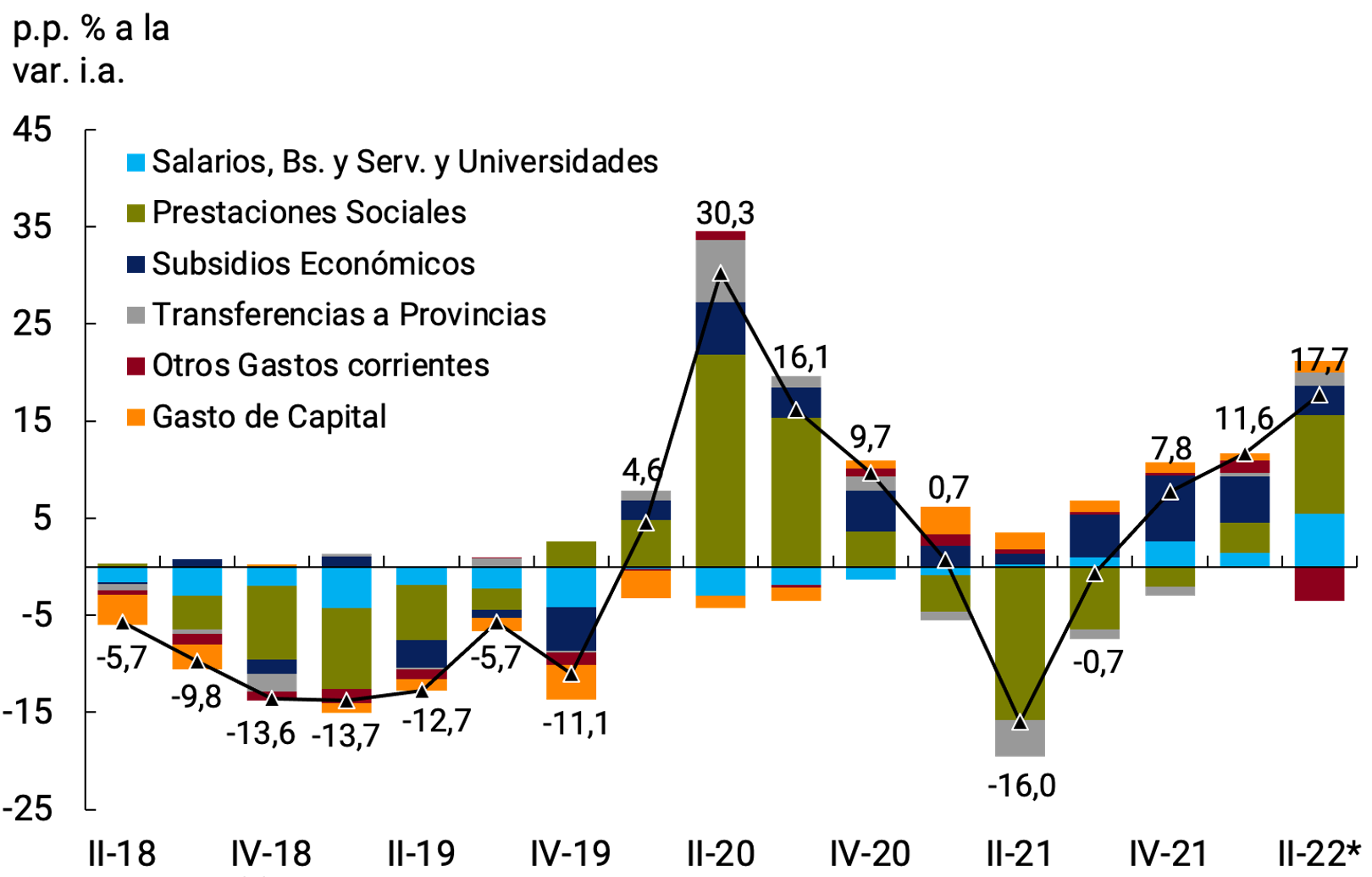

5.2. El gasto primario del SPNF se expandió en términos reales, destacándose el impulso de los subsidios y de los programas sociales ante el deterioro del contexto internacional

El gasto primario del SPNF exhibió un aumento nominal de 71,0% i.a. durante el primer trimestre de 2022, levemente por encima del avance nominal de los ingresos en igual período. Durante el primer trimestre, los gastos primarios reales avanzaron 11,6% respecto al mismo trimestre de 2021 (ver Gráfico 5.3). No obstante, los datos de los meses de abril y mayo aportan al segundo trimestre del año un crecimiento del gasto primario de 17,9% real respecto de abril y mayo de 2021.

Gráfico 5.3 | Ingresos y gastos primarios reales del SPNF

* Neto de asignación de Derechos Especiales de Giro (DEG) en sep-21.

** Datos a may-22.

Fuente: BCRA en base a datos de Ministerio de Economía e INDEC.

El gasto creció de modo difundido entre las principales partidas, aunque se destacaron los incrementos en los programas sociales, en los subsidios económicos y en las transferencias corrientes a las provincias. Dicha evolución reflejó el impacto del contexto externo sobre las finanzas públicas: la fuerte suba de los precios internacionales de la energía elevó la magnitud de los subsidios económicos dado el sendero de actualización de tarifas planteado, al tiempo que el Gobierno Nacional implementó refuerzos extraordinarios de ingresos de los hogares ante la abrupta suba de los precios de los alimentos a nivel mundial.

Gráfico 5.4 | Gasto primario real desestacionalizado del SPNF

*Datos a may-22.

Fuente: BCRA en base a datos de Ministerio de Economía e INDEC.

En tal sentido, el gasto primario real desestacionalizado se ubicó en el cuarto trimestre de 2021 un 17% por encima del nivel prepandemia (I-20) y del cuarto trimestre de 2018 (ver Gráfico 5.4). En el primer trimestre de 2022, dicho nivel había retrocedido 5 puntos porcentuales; sin embargo, considerando las medidas contención social adoptadas y los mayores costos de los subsidios ante el shock internacional de los precios de las materias primas, se recuperó un nivel real similar al de fines de 2021.