Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Préstamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estadístico de este informe fue el 7 de febrero de 2024. Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Informe Monetario Mensual

Enero de 2024

1. Resumen ejecutivo

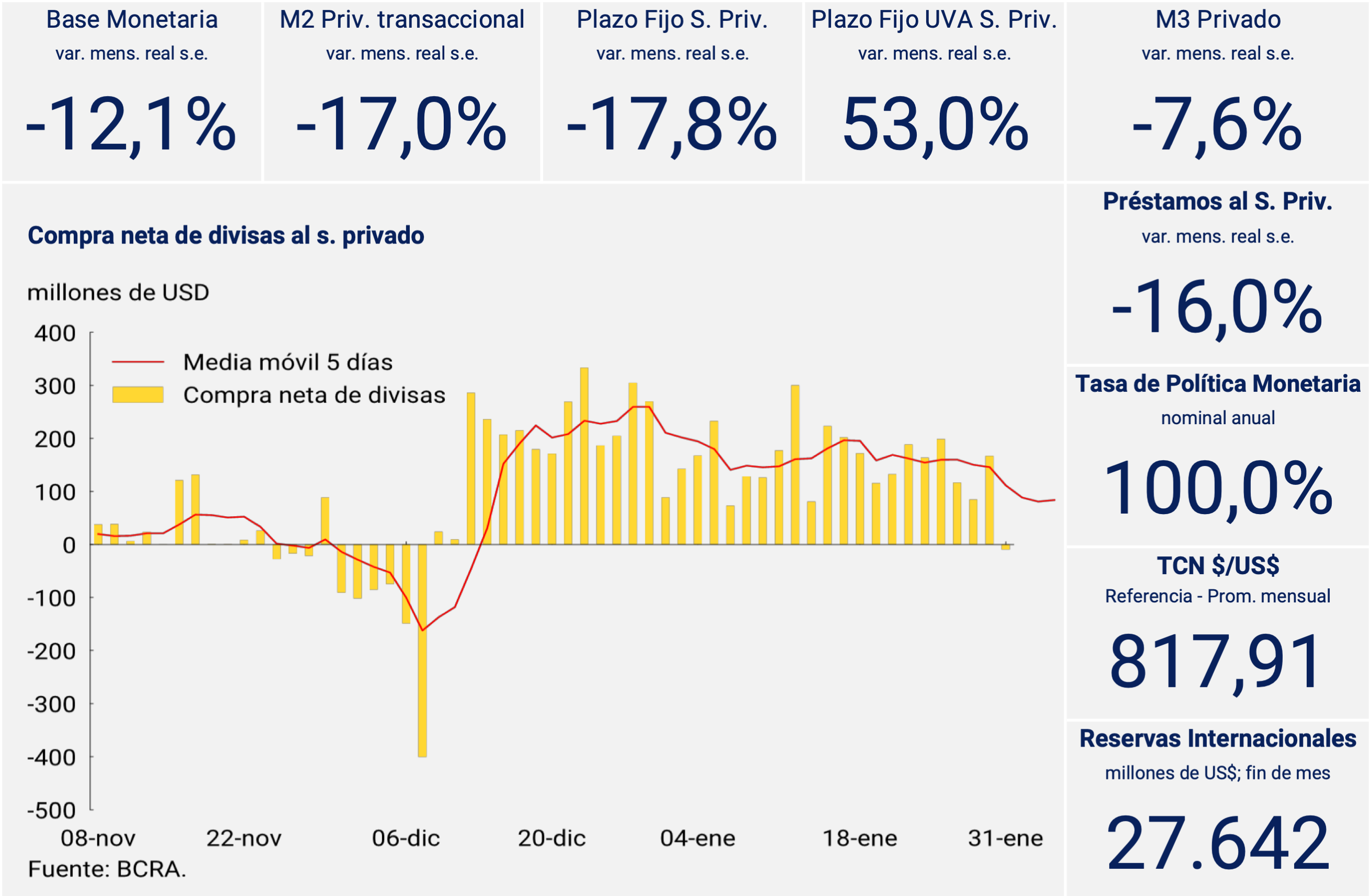

Recientemente el Fondo Monetario Internacional (FMI) aprobó la séptima revisión del Programa de Facilidades Extendidas (PFE). En línea con lo decidido por las autoridades y anunciado en los Objetivos y planes de política monetaria para 2024, se fijó una meta de financiamiento monetario al Tesoro Nacional nulo para 2024. En este sentido, desde el 11 de diciembre, las operaciones de financiamiento directo o indirecto tuvieron un efecto neto contractivo por aproximadamente $1,2 billones. Asimismo, el acuerdo permitió el desembolso, neto de pagos al organismo, de USD2.700 millones. Esto último, sumado a las compras de divisas al sector privado (USD3.270 millones), permitió que las Reservas Internacionales se incrementaran en USD4.568 millones.

En lo referente a la normalización de la deuda con importadores, cabe destacar la alta adhesión que tuvo el BOPREAL Serie 1, habiéndose adjudicado el máximo establecido por el BCRA (USD5.000 millones). En este contexto, y dado que se completó el padrón de deuda comercial con el exterior, el BCRA en conjunto con la Secretaría de Comercio decidieron habilitar el acceso al mercado de cambio a unas 10.000 MiPyMEs con deudas declaradas de hasta USD500.000 para que puedan cancelar la totalidad de sus compromisos con el exterior en los próximos tres meses.

En el primer mes del año, el agregado monetario amplio (M3 privado) siguió mostrando una contracción a precios constantes y sin estacionalidad. A nivel de los componentes, la dinámica fue explicada casi en su totalidad por la demanda de medios de pago (circulante y depósitos a la vista tradicionales), que continuaron evidenciando una caída. Por su parte, los instrumentos de ahorro en pesos se mantuvieron sin cambios significativos, con un comportamiento heterogéneo por tipo de depósito. En efecto, las colocaciones a plazo fijo en pesos del sector privado continuaron mostrando una contracción en términos reales, que fue compensada por una mayor demanda de depósitos a la vista remunerados. Esto último mostró una mayor preferencia por parte de los agentes por activos remunerados y líquidos.

Volver arriba

2. Medios de pago

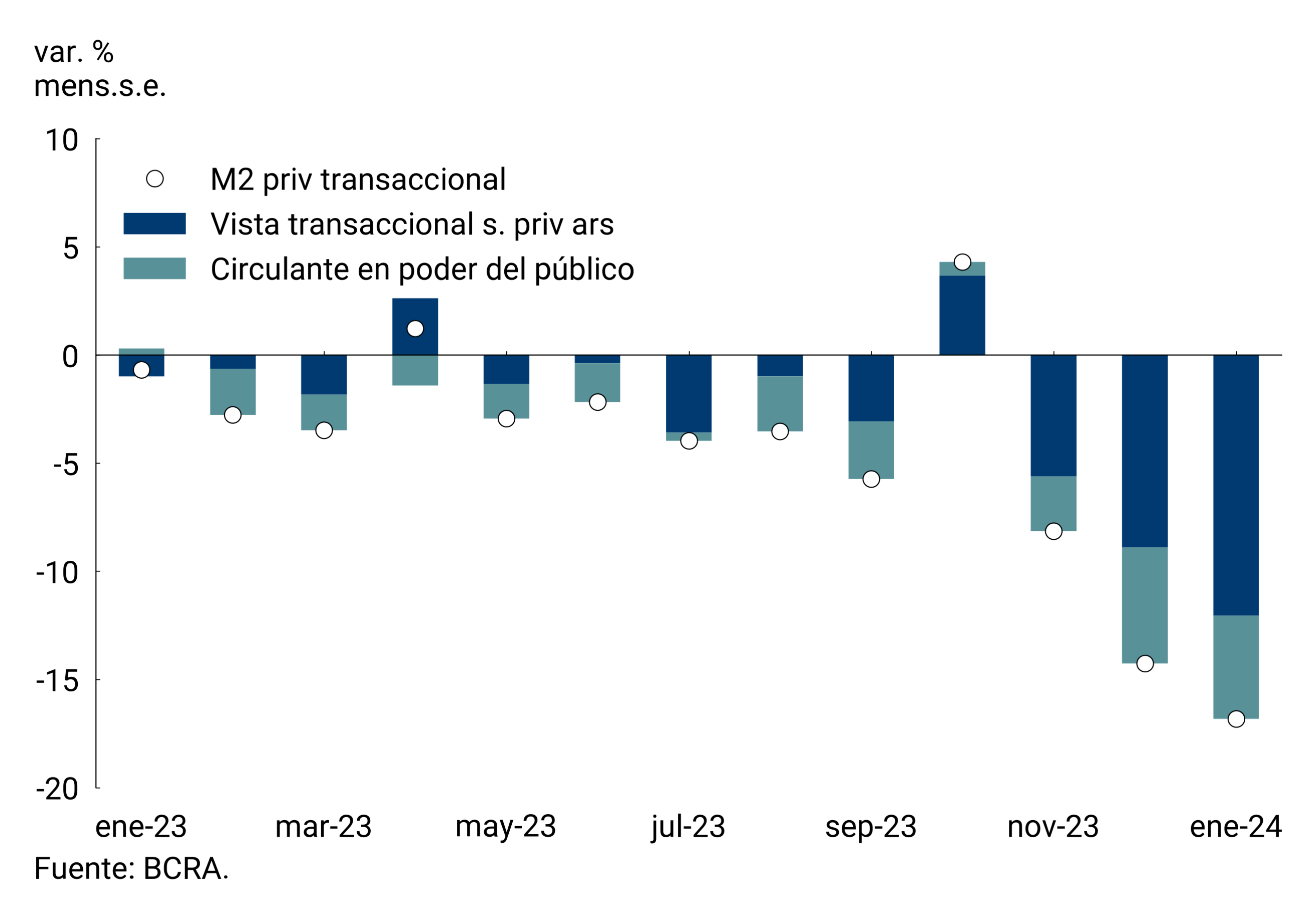

En términos reales y ajustados por estacionalidad (s.e.), los medios de pago (M2 privado transaccional1), continuaron exhibiendo una tendencia descendente en enero, en esta oportunidad con una disminución de 17%. La merma de enero estuvo impulsada por sus dos componentes: mientras los depósitos a la vista se contrajeron 18,7% s.e., el circulante en poder del público evidenció una disminución de 13,7% s.e. (ver Gráfico 2.1). En la comparación interanual el M2 privado transaccional habría acumulado una caída real del orden del 45,1%.

Gráfico 2.1 | M2 privado transaccional a precios constantes

Contribución por componente a la var. mensual s.e.

Gráfico 2.2 | M2 privado transaccional en % del PIB

Como ratio del Producto, los medios de pago se ubicarían en 5,4%. Por componente, los depósitos a la vista habrían representado un 3,5% del PIB y el circulante en poder del público un 1,9%, profundizando una tendencia que se observa en los últimos años (ver Gráfico 2.2). En la medida que se vayan resolviendo los desbalances existentes en la economía, se prevé una gradual recuperación de la demanda de saldos reales.

Volver arriba

3. Instrumentos de ahorro en pesos

El Directorio del BCRA mantuvo sin cambios la tasa de interés mínima garantizada de los depósitos a plazo fijo en el primer mes del año2. Dicha tasa de interés, aplicable a todos los titulares del sector privado no financiero, continuó así en 110% n.a., lo que implica un rendimiento efectivo mensual de 9%.

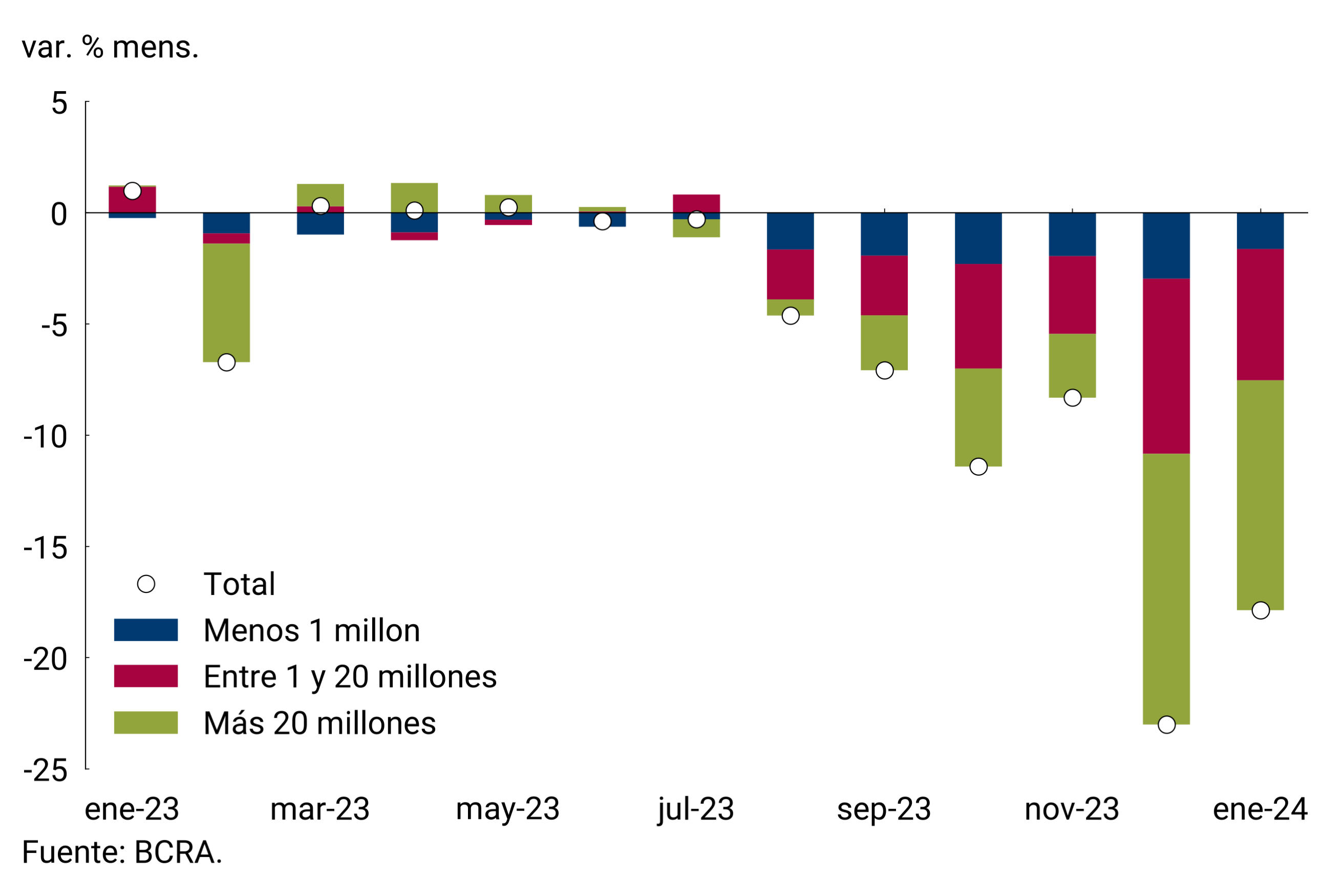

Los depósitos a plazo fijo en pesos del sector privado mostraron una contracción en términos reales, continuando la tendencia iniciada a mediados de 2023. En enero, la contracción mensual fue de 17,8% s.e. a precios constantes y, de esta manera, se ubicarían 57,6% por debajo del registro de igual mes del año previo. Como porcentaje del PIB, dichas colocaciones se habrían ubicado en 4,2% en el primer mes del año, lo que implicaría una disminución de 0,7 p.p. respecto al mes previo.

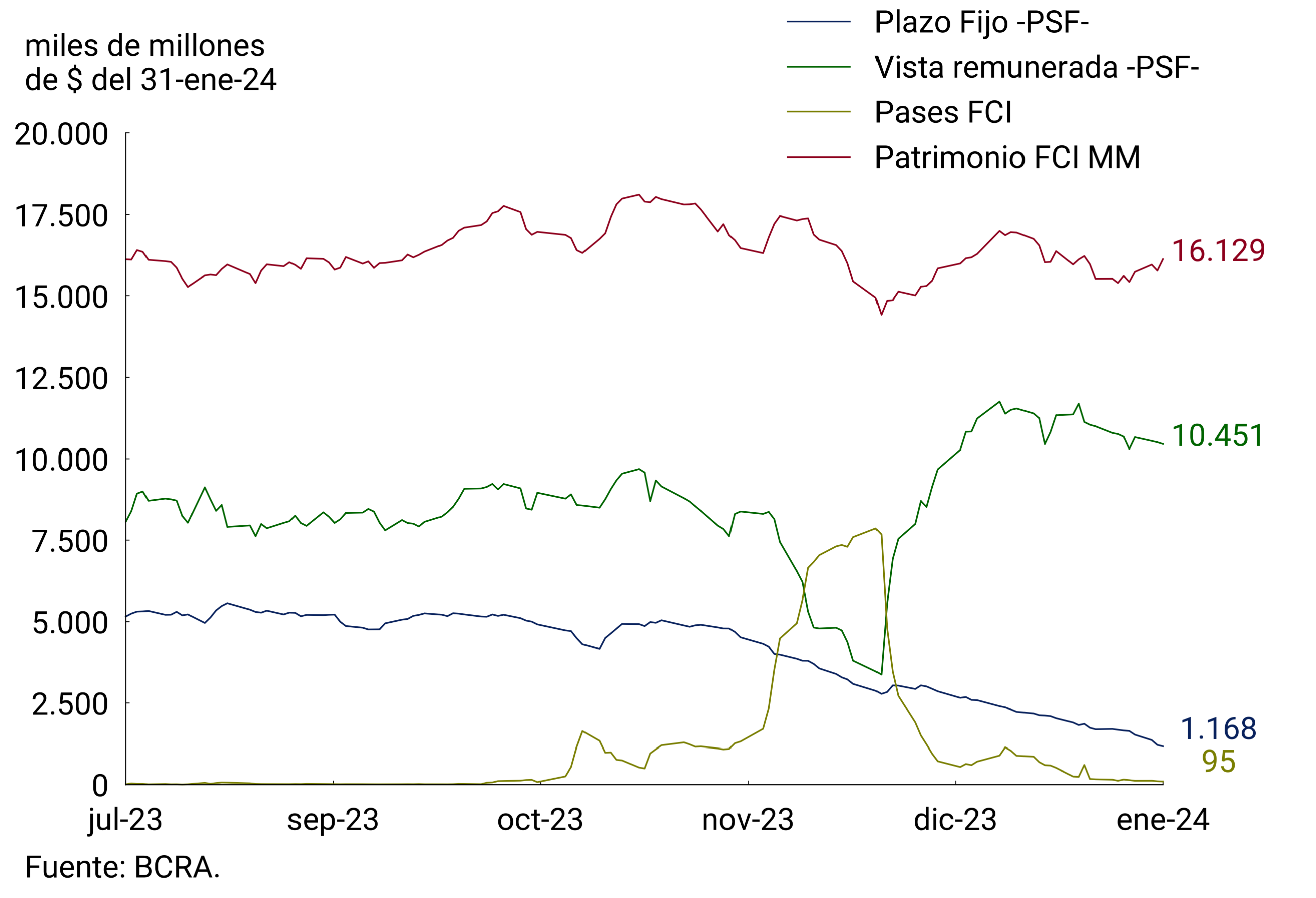

La contracción de los depósitos a plazo fijo resultó generalizada por tipo de depositante, aunque fue más marcada en el caso de las personas jurídicas. Por estrato de monto, también se verificó un descenso generalizado (ver Gráfico 3.1). No obstante, la mayor caída se concentró en el segmento de más de $20 millones y se explicó en parte por el comportamiento de las Prestadoras de Servicios Financieros (PSF), cuyos principales actores son los Fondos Comunes de Inversión de Dinero (FCI MM). Además de colocaciones a plazo fijo, los FCI MM continuaron desarmando posiciones de pases pasivos con el BCRA. En contrapartida, los saldos a la vista remunerados se mantuvieron en niveles elevados (ver Gráfico 3.2). En efecto, estas colocaciones presentaron una expansión promedio mensual de 40,0% s.e. a precios constantes, lo que se explicó fundamentalmente por el efecto arrastre del mes previo. Así, se observó en el segmento mayorista una mayor preferencia por activos líquidos y remunerados.

Gráfico 3.1 | Depósitos a plazo en pesos sector privado

Contribución a la var. mensual real por estrato de monto

Gráfico 3.2 | Depósitos a la vista remunerados

Contribución a la var. mensual real por tenedor

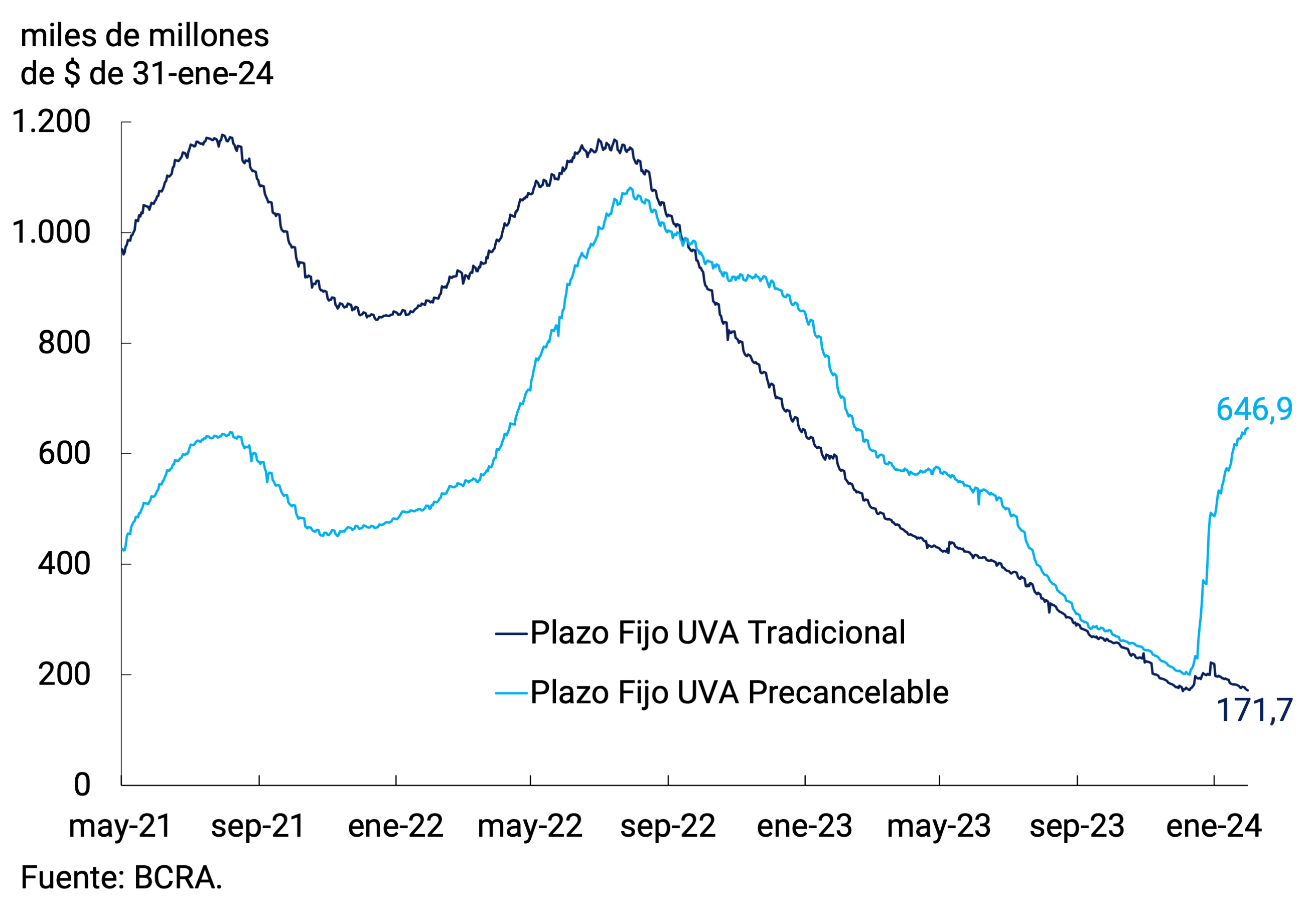

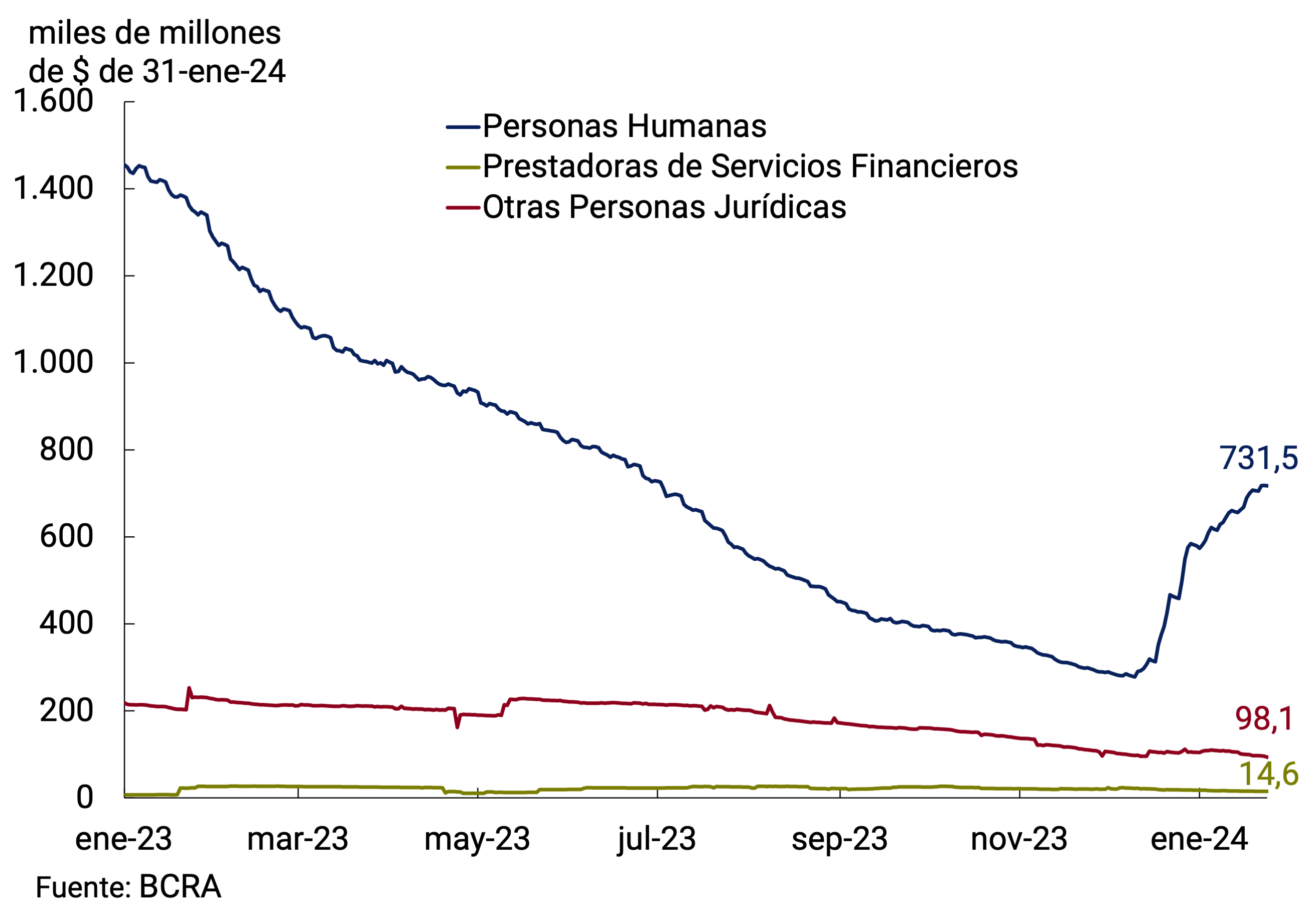

El segmento de depósitos a plazo fijo ajustables por CER registró por segundo mes consecutivo una expansión, con un crecimiento mensual de 53% s.e. en términos reales. El crecimiento fue impulsado por las colocaciones con opción de cancelación anticipada; en tanto, las colocaciones en UVA tradicionales presentaron una leve disminución (ver Gráfico 3.3). Distinguiendo por tipo de tenedor, el incremento obedeció fundamentalmente a la dinámica de las colocaciones de personas físicas, que representan el 87% del total (ver Gráfico 3.4). Con todo, el saldo de los depósitos en UVA alcanzó los $818.637 millones al finalizar enero, lo que equivale al 5,5% del total de los instrumentos a plazo denominados en moneda doméstica.

Gráfico 3.3 | Depósitos a plazo fijo en UVA del s. privado

Saldo a precios constantes por tipo de instrumento

Gráfico 3.4 | Depósitos ajustables por tipo de cambio

Saldo a precios corrientes

Con todo, el agregado monetario amplio, M3 privado3, a precios constantes y ajustado por estacionalidad habría exhibido en el mes una caída mensual de 7,6%. En la comparación interanual, este agregado habría registrado un descenso de 41,2% y como porcentaje del PIB se habría ubicado en 13,2%, 0,7 p.p. por debajo del registro del mes previo.

Volver arriba

4. Base monetaria

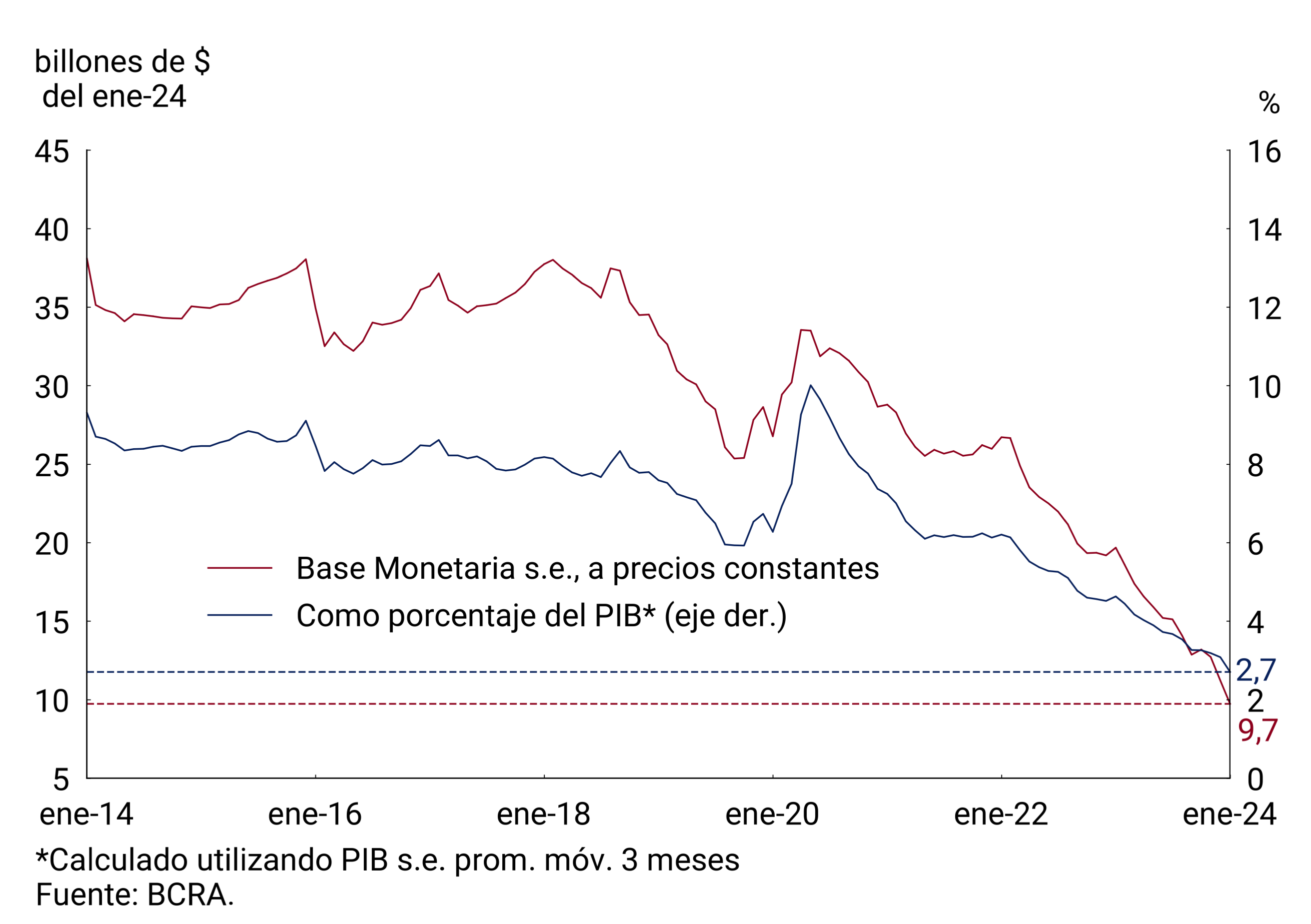

En enero, el saldo promedio de la Base Monetaria fue de $10,2 billones, lo que implicó una expansión mensual de $1,0 billones (11,1%) a precios corrientes. Cabe señalar que la Base Monetaria presenta una estacionalidad positiva en enero, por lo que si se corrige este efecto y se la mide a precios constantes habría exhibido en realidad una contracción de 12,1% en el mes. En la comparación interanual, habría acumulado una caída del orden del 50% y, como ratio del PIB, se ubicaría actualmente en 2,9% (ver Gráfico 4.1).

Gráfico 4.1 | Base monetaria

Gráfico 4.2 | Factores de explicación de la Base Monetaria

Variación promedio mensual

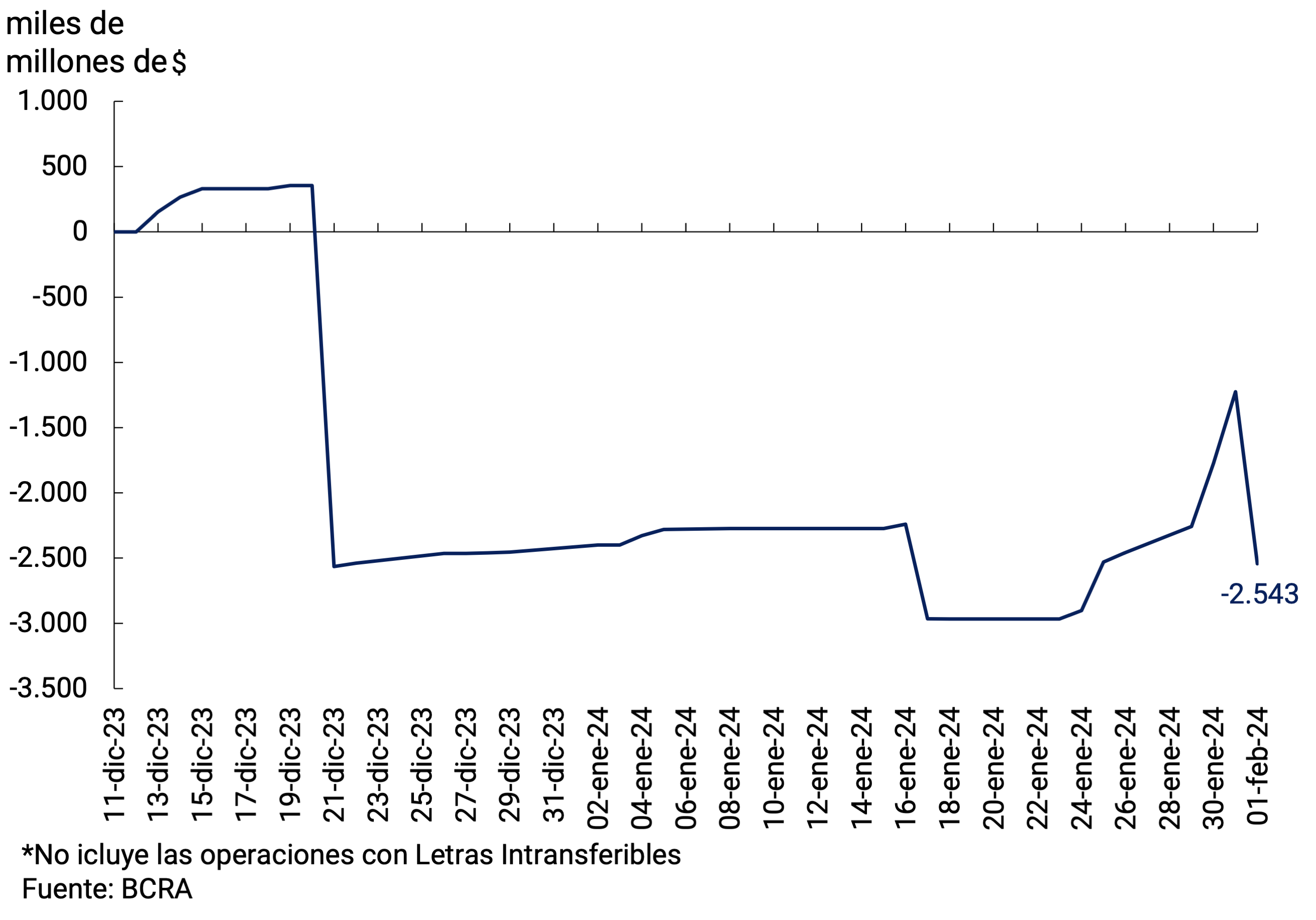

Recientemente el Fondo Monetario Internacional (FMI) aprobó la séptima revisión del Programa de Facilidades Extendidas (PFE). En dicha revisión se fijó una meta de financiamiento monetario al Tesoro nulo para 2024, incluyéndose en este concepto las siguientes operaciones: adelantos transitorios, distribución de utilidades, compra de títulos públicos (sea a través del mercado primario o por medio de instituciones), emisión de nuevas letras intransferibles y compra de títulos públicos en el mercado secundario (incluyendo la ejecución de las opciones de venta -PUT option-). Desde el 11 de diciembre, estas operaciones (excluyendo las operaciones con Letras Intransferibles, dado que estas no tienen efecto sobre la Base Monetaria) tuvieron un efecto neto contractivo por unos $2,5 billones (ver Gráfico 4.2). Considerando el efecto de las Letras Intransferibles la contracción habría sido de $1,2 billones.

Los pasivos remunerados del BCRA también generaron una contracción monetaria en el mes, originada en la concertación de pases pasivos a 1 día y la suscripción de los nuevos Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) que más que compensó la expansión provocada por el desarme de LELIQ y LEDIV. Este efecto contractivo fue levemente mayor a la emisión generada por los intereses asociados a los pasivos remunerados del BCRA. La forma en que se comportaron los factores de explicación de la Base monetaria refleja un cambio en el comportamiento de la política monetaria que se orienta a alcanzar la estabilidad monetaria y reducir la inflación, a través principalmente de la eliminación simultánea del financiamiento (directo e indirecto) del déficit fiscal y el déficit cuasi-fiscal del propio BCRA.

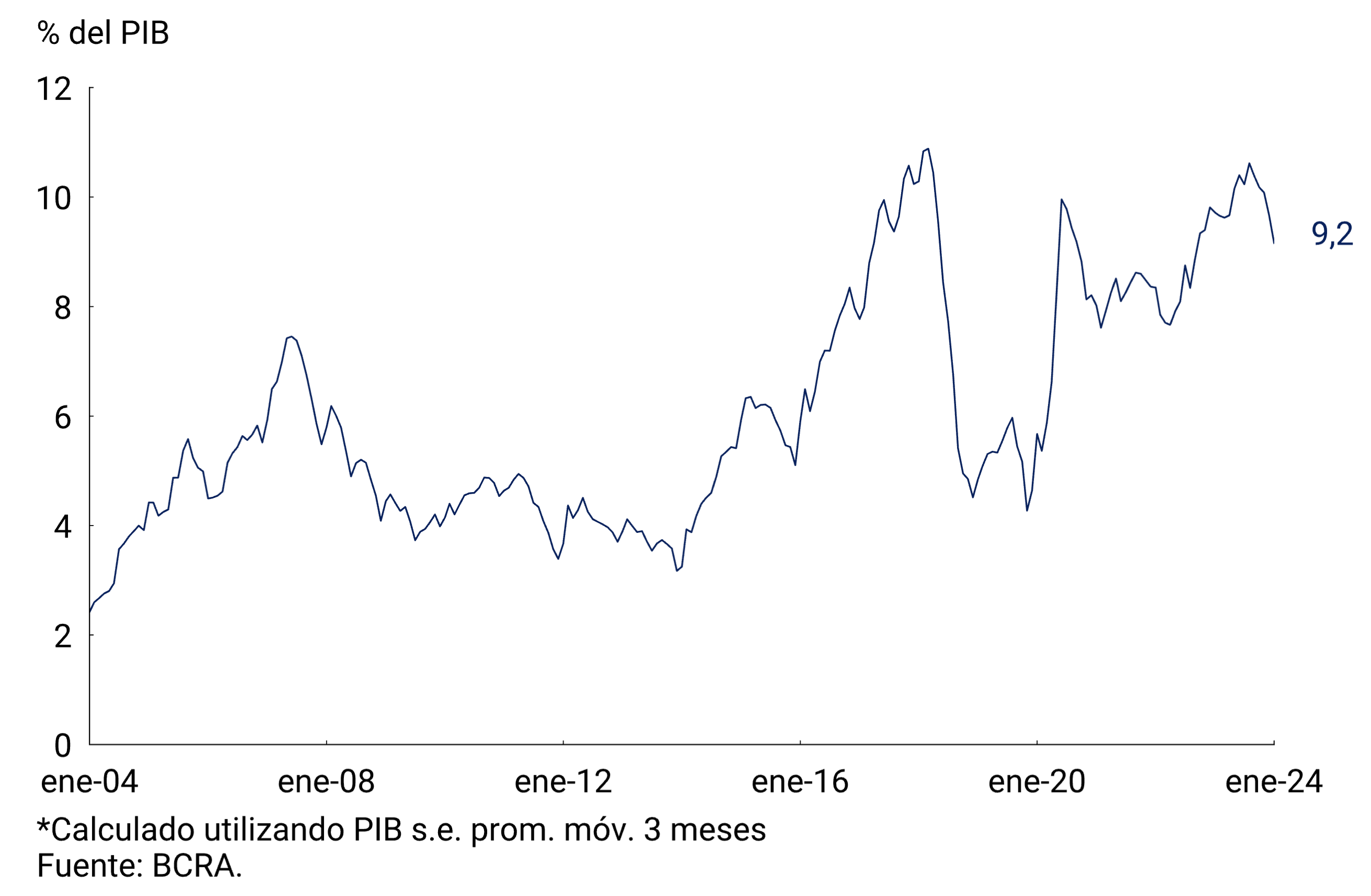

Respecto de los instrumentos de política monetaria, el BCRA decidió mantener su tasa de política monetaria (pases pasivos a 1 día) en 100% n.a. (8,6% e.m.). De este modo, la tasa de los pases pasivos a 1 día para FCI permaneció en 85% n.a. (7,2% e.m.), mientras que la tasa de interés de pases activos a 1 día se mantuvo en 160% n.a. (14% e.m.). Las medidas adoptadas en diciembre, orientadas a simplificar la señal de tasa de política monetaria y racionalizar su esquema de gestión de liquidez, llevaron a una nueva configuración de los instrumentos de regulación monetaria4. Entre estas medidas, se discontinuaron las licitaciones de LELIQ y de este modo se alcanzó su desarme completo el día 11 de enero, fecha del último vencimiento. Parte de esos fondos se canalizaron hacia pases pasivos a 1 día y licitaciones del Tesoro Nacional. Así, con datos a fin de mes, los pasivos remunerados quedaron conformados en un 88,7% por pases pasivos a 1 día. El resto correspondió fundamentalmente a LEDIV y BOPREAL (ver Gráfico 4.3). Como porcentaje del Producto, los pasivos remunerados se ubicarían en 9,2% del PIB, 0,5 p.p. menos que en diciembre (ver Gráfico 4.4).

Gráfico 4.3 | Composición de los Pasivos remunerados

Gráfico 4.4 | Pasivos remunerados en términos del PIB

Volver arriba

5. Préstamos al sector privado

Los préstamos en pesos al sector privado, al igual que los agregados monetarios, se vieron afectados por el proceso de aceleración inflacionaria iniciado en 2022 y por la desintermediación financiera de los últimos años. Sumado a ello, el crédito estaría reflejando el ingreso de la economía a una fase recesiva del ciclo económico asociada con la elevada incertidumbre reinante al final de la administración anterior y la corrección de las distorsiones de precios y de los desequilibrios macroeconómicos acumulados encarada por el nuevo gobierno (en particular, el fuerte esfuerzo de consolidación fiscal actualmente en curso). Así, en el primer mes del 2024, los préstamos en pesos al sector privado medidos en términos reales y sin estacionalidad habrían registrado una caída mensual de 16,0%, acumulando tres meses consecutivos de declive, y de 41,2% en la comparación interanual. A nivel de las grandes líneas de crédito, la caída fue generalizada por tipo de financiaciones (ver Gráfico 5.1). Como porcentaje del PIB, los préstamos en pesos al sector privado se ubicarían en 4,6% (ver Gráfico 5.2).

Gráfico 5.1 | Préstamos en pesos al sector privado

Real sin estacionalidad; contribución al crecimiento mensual

Gráfico 5.2 | Préstamos en pesos al sector privado

En términos del PIB

Las líneas comerciales habrían mostrado una fuerte disminución, con una caída mensual de 18,0% s.e. en términos reales y se ubicarían 37,4% por debajo del nivel de enero de 2023. Por instrumentos, los préstamos otorgados mediante documentos se habrían contraído 20,7% s.e. en el mes y se encontrarían cerca de 35% por debajo de su nivel de un año atrás, con caídas tanto en los documentos a sola firma, de mayor plazo promedio, como en los documentos descontados. Por su parte, los adelantos se habrían contraído un 11,1% s.e. mensual, acumulando una caída de 40,5% en los últimos doce meses.

Los préstamos al consumo habrían registrado una caída de 13,8% s.e. a precios constantes durante el primer mes del año y acumularían una caída de 41,7% en la comparación interanual. En su interior, las financiaciones instrumentadas con tarjetas de crédito y los préstamos personales cayeron a un ritmo similar (cerca de 14% s.e.). En tanto, en términos interanuales, estos préstamos registraron variaciones de -36,1% y -52,72% a precios constantes, respectivamente.

En lo referido a las líneas con garantía real, a precios constantes y sin estacionalidad, los préstamos prendarios habrían registrado una merma de 15,2% s.e. en el mes, llevando la caída interanual hasta 46,6%. En tanto, el saldo de los créditos hipotecarios habría mostrado una reducción de 19,0% s.e. en enero (-59,3% i.a.).

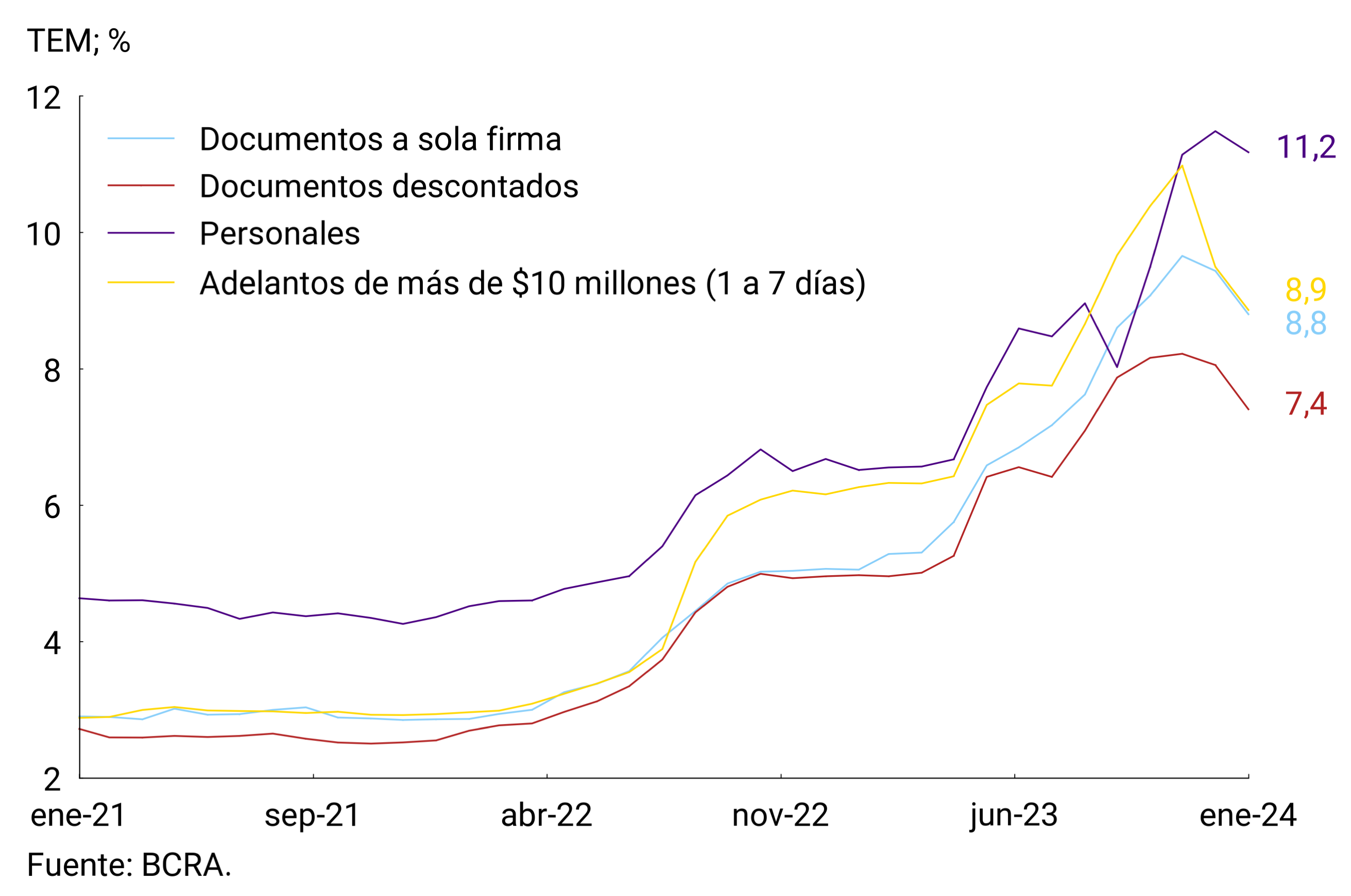

Por último, cabe mencionar que las tasas de interés activas presentaron un descenso a partir de mediados de diciembre del 2023, acompañando la caída de las tasas de interés de mercado de corto plazo que sucedió a la baja de la tasa de interés de los pases pasivos de las entidades financieras. Así, en promedio, la tasa de interés por adelantos de más de $10 millones (1 a 7 días) se ubicó en enero en 8,9% e.m., lo que implicó una caída de 0,6 p.p. respecto al registro de diciembre. Por su parte, las tasas de interés de los documentos descontados y a sola firma registraron en el mes una caída de magnitud similar, siendo más acotada en el caso de los préstamos personales (ver Gráfico 5.3).

Gráfico 5.3 | Tasas de interés Activas

Promedios mensuales

Volver arriba

6. Liquidez en pesos de las entidades financieras

En enero, la liquidez bancaria amplia en moneda local5 se incrementó 4,6 p.p. con respecto al mes previo, promediando 94,1% de los depósitos (ver Gráficos 6.1 y 6.2). El incremento de la liquidez se explicó principalmente por la mayor tenencia de títulos públicos, tanto integrados como no integrados, y por los pases pasivos. Este cambio en la composición de la liquidez del sistema financiero estuvo asociado a la política del BCRA de reducir el tamaño de sus pasivos remunerados y a uno de los objetivos de las nuevas autoridades que es que las entidades financieras retomen gradualmente el rol que han perdido de intermediarios financieros.

Gráfico 6.1 | Niveles de liquidez en pesos de las entidades financieras

Gráfico 6.2 | Composición de la liquidez amplia de las entidades financieras

% de los depósitos

En cuanto a los cambios normativos, se dispuso que a partir de febrero las entidades financieras que adhieran al Programa CUOTA SIMPLE, que reemplaza al Programa Ahora 12, puedan disminuir de la exigencia de efectivo mínimo en pesos un importe equivalente al 30 % de las sumas de las financiaciones en moneda doméstica que otorguen en el marco del citado programa6. Esta nueva deducción es menor a la que podía aplicarse bajo el Programa Ahora 12, que era del 40%.

Volver arriba

7. Moneda extranjera

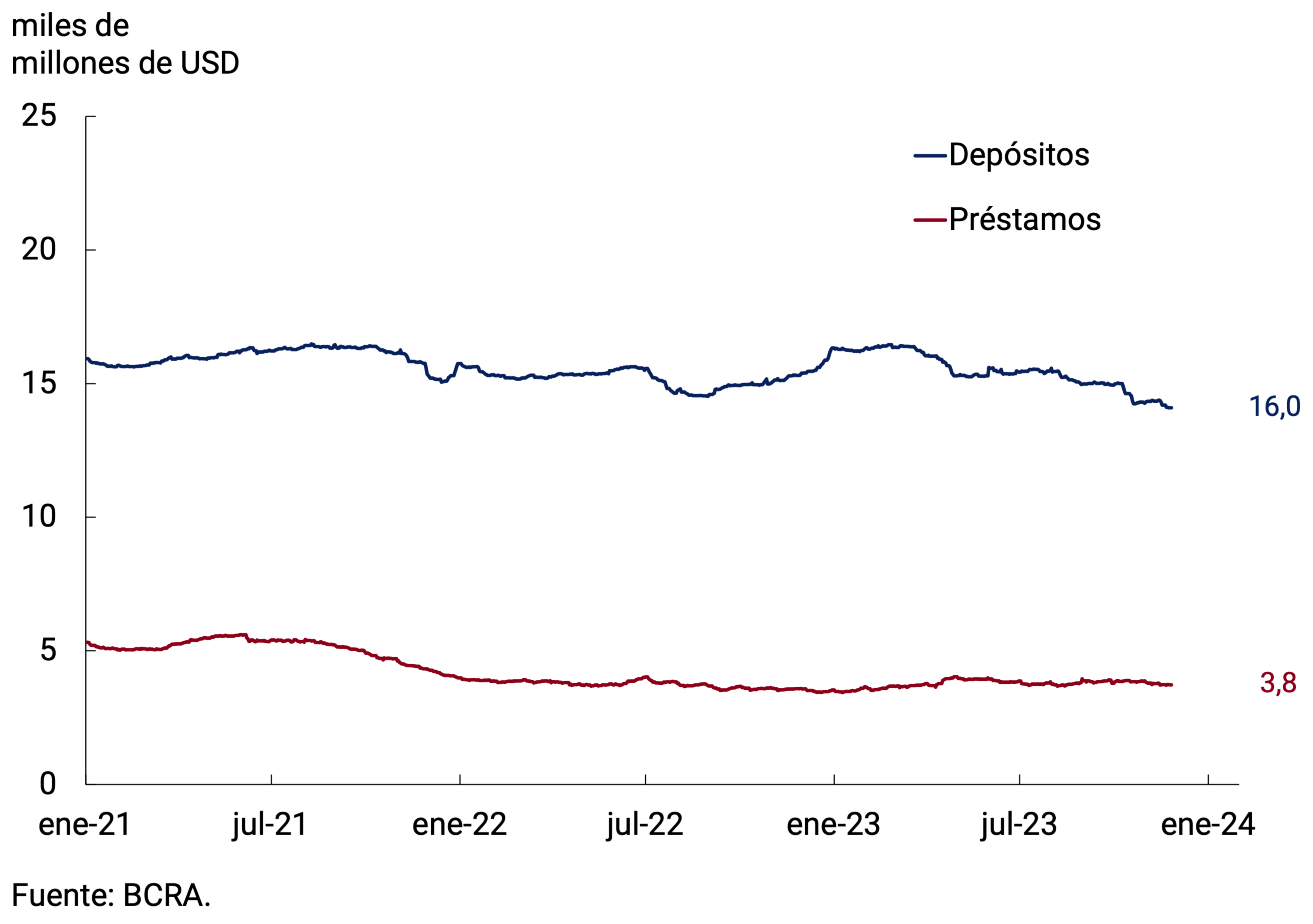

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras presentaron variaciones acotadas. Por un lado, los depósitos del sector privado registraron una suba de USD213 millones desde fines de diciembre y finalizaron enero con un saldo de USD15.958 millones. Por otro lado, el saldo de los préstamos al sector privado aumentó USD418 millones, ubicándose al cierre del mes en USD3.824 millones (ver Gráfico 7.1).

Gráfico 7.1 | Saldo de depósitos y préstamos en moneda extranjera del sector privado

Gráfico 7.2 | Liquidez en moneda extranjera de las entidades financieras

La liquidez de las entidades financieras en el segmento en moneda extranjera se incrementó 2 p.p. hasta promediar el 84,9% de los depósitos. En cuanto a su composición se observó un incremento del efectivo en bancos en detrimento de las cuentas corrientes en el BCRA (ver Gráfico 7.2).

Por otra parte, el BCRA continuó adoptando medidas tendientes a normalizar un mercado, que estaba operando de manera disfuncional por los niveles de endeudamiento comercial acumulados. En este sentido, se habilitó el acceso al mercado de cambios a cerca de 10.000 empresas dentro de la categoría MiPyME con deudas comerciales declaradas por hasta USD500.000 para que puedan cancelar, en forma escalonada, la totalidad de sus compromisos con el exterior entre febrero y abril de este año7. El resto de las MiPyMEs cuyas deudas comerciales superen los USD500.000 tendrán acceso prioritario al bono de tramo corto BOPREAL Serie 2 con flujos de amortización en dólares entre julio de 2024 y junio de 2025. Estos instrumentos se ofrecerán desde inicios del mes de febrero y por un monto máximo de hasta USD2.000 millones. Por otro lado, cabe señalar el alto nivel de aceptación que tuvo el BOPREAL Serie 1, habiéndose adjudicado el monto total previsto de USD5.000 millones. Este monto se completó con la sexta licitación que se realizó hacia el final del mes.

Las Reservas Internacionales del BCRA finalizaron enero con un saldo de USD27.642 millones, acumulando un aumento de USD4.568 millones respecto a fines de diciembre (ver Gráficos 7.3). Sobre esta dinámica impactó el desembolso del FMI por USD4.700 millones tras la aprobación de la séptima revisión del Acuerdo de Facilidades Extendidas, de los cuales unos USD2.000 millones se aplicaron al pago de vencimientos de capital por obligaciones contraídas con dicho organismo. A su vez, la compra neta de divisas al sector privado dejó un saldo positivo de USD3.272 millones, y se acumulan compras por USD6.130 millones desde el inicio de la actual gestión. También contribuyó positivamente el aumento de la cuenta corriente en moneda extranjera de las entidades financieras en el Banco Central. Estos efectos fueron parcialmente compensados por los pagos de deuda en moneda extranjera del Gobierno Nacional y por la menor cotización en dólares de los activos externos.

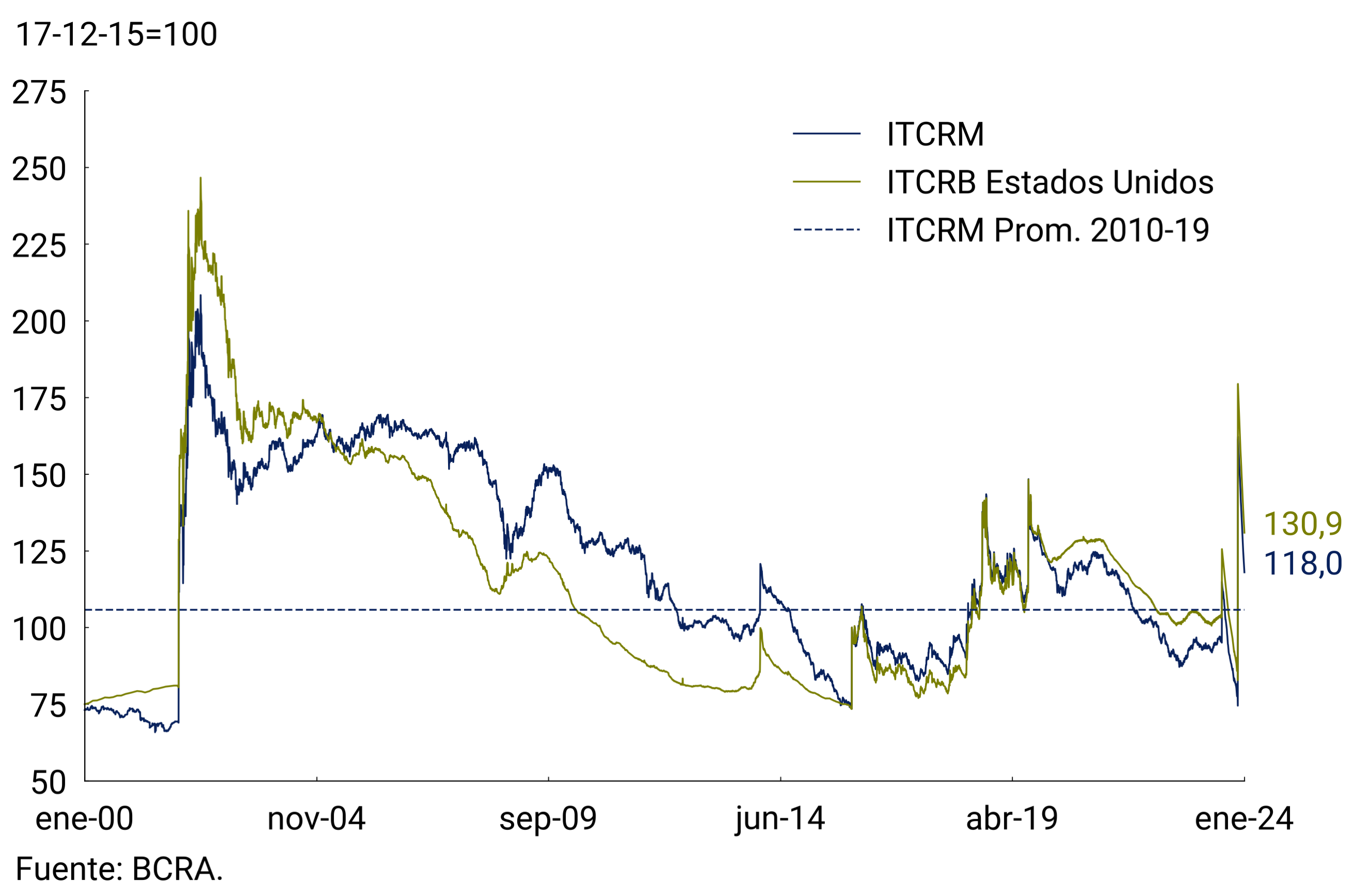

El tipo de cambio nominal (TCN) bilateral respecto del dólar estadounidense se ubicó al cierre del mes en $826,25/USD lo que implicó un aumento de 2,2% respecto al mes previo, en línea con lo anunciado oportunamente. Así, el Índice de Tipo de Cambio Real Multilateral (ITCRM) mostró una caída, aunque se sitúa en valores superiores al promedio histórico del índice. (ver Gráfico 7.4).

Gráfico 7.3 | Saldo de Reservas Internacionales

Gráfico 7.4 | Tipo de Cambio Nominal bilateral respecto al dólar estadounidense

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Corresponde al M2 privado excluyendo depósitos a la vista remunerados de empresas y prestadoras de servicios financieros.

2 Las tasas de interés actualmente vigentes son las establecidas mediante la comunicación A 7922.

3 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

4 Para un mayor detalle ver el Informe Monetario Mensual de diciembre de 2023.

5 Incluye el efectivo en bancos, las cuentas corrientes en el BCRA, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y NOTALIQ y los bonos públicos elegibles para integrar encajes.

6 Comunicación A 7951. Cabe señalar que se elimina la deducción del viejo programa Ahora 12 y ésta es reemplazada por la nueva deducción.

7 A partir del 10 de febrero próximo podrán acceder por un máximo temporal de hasta USD50.000, a partir del 10 de marzo próximo podrán acceder por un adicional de USD100.000 y a partir del 10 de abril por el monto restante de su deuda registrada.