Archivos

Índice

Capítulos

- Síntesis ejecutiva

- 1. Contexto internacional y local

- 2. Principales fortalezas del sistema financiero frente a los riesgos enfrentados

- 3. Fuentes de vulnerabilidad y factores específicos de resiliencia del sistema financiero

- 4. Otros tópicos de estabilidad del sistema financiero

- 5. Principales medidas macroprudenciales

Apartados

- Apartado 1 / Conflicto entre Rusia y Ucrania y desafíos a la estabilidad financiera mundial

- Apartado 2 / Riesgo de crédito asumido por las entidades financieras por su exposición a personas deudoras comunes con proveedores no financieros de crédito

- Apartado 3 / Criptoactivos. Algunos desarrollos recientes y principales implicancias

- Glosario de abreviaturas y siglas

Consultas: analisis.financiero@bcra.gob.ar

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. En esta publicación se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe de Estabilidad Financiera - Julio de 2022

Síntesis ejecutiva

En la primera parte de 2022 el agregado de entidades financieras locales siguió evidenciado holgados niveles de capital, liquidez y previsionamiento, así como moderados ratios de mora en su cartera crediticia, situación que contribuye positivamente a configurar un marco de importante grado de resiliencia frente a eventuales situaciones de tensión. El escenario operativo para el sector fue favorecido por el sostenimiento del proceso de recuperación económica local iniciado en 2021, respaldado tanto por las mejoras observadas en la situación sanitaria como por las políticas de estímulo implementadas por el Gobierno Nacional en conjunto con el BCRA. En este contexto, el sistema financiero argentino siguió desarrollando normalmente sus actividades de intermediación de fondos y de provisión de servicios de pago a familias y empresas.

En el inicio de 2022 la economía argentina continuó afianzando el proceso de reactivación ya mencionado, luego de los efectos del shock de COVID-19. Se mantienen perspectivas positivas para los próximos meses, lideradas por la recuperación de los sectores que fueron más afectados por la pandemia, si bien las mismas están sujetas a riesgos en cierta medida crecientes. El contexto internacional se volvió menos favorable tras la publicación del último IEF a fines del año pasado: el conflicto bélico entre Rusia y Ucrania generó un shock sobre el precio de las materias primas, agravando la preocupación por las presiones inflacionarias en las economías desarrolladas, entre otros aspectos. Esto se tradujo en una implementación de políticas monetarias más restrictivas en forma más rápida que la inicialmente prevista en estos países, generando en los últimos meses temores respecto a la posibilidad de escenarios de estanflación y menor apetito por riesgo.

Los aumentos en los precios de las materias primas repercutieron también sobre la inflación local, en un contexto de actividad económica en recuperación. El BCRA continuó con el proceso de normalización de las tasas de interés de política monetaria, buscando tender hacia un sendero de tasas de interés que permita retornos reales positivos para las inversiones en pesos y evitar presiones en el mercado cambiario, sin afectar el proceso de recuperación económica en marcha. A esto se le sumaron, entre otros, la política de crédito focalizada en el desarrollo productivo con énfasis en las MiPyMEs (Línea de Financiamiento a la Inversión Productiva -LFIP-), así como medidas destinadas a lograr un uso más eficiente de las reservas internacionales.

Los mercados financieros locales mostraron un desempeño mixto en los últimos meses. Acompañando las políticas para fomentar su crecimiento, el Tesoro refinanció los vencimientos de deuda, mientras que el sector privado mantuvo los montos de financiamiento a través de mercados, en un contexto de incrementos de tasas de interés nominales. La tendencia a la suba en los retornos en los mercados secundarios de bonos en pesos del Tesoro se aceleró en junio, por lo que el BCRA intervino con el fin de recomponer la curva en pesos y de evitar una volatilidad excesiva que comprometa la estabilidad financiera. Se espera que el actual esquema de políticas, en el contexto del acuerdo con el FMI, permita consolidar un marco de certidumbre macroeconómica, ayudando a acotar las expectativas sobre la evolución del tipo de cambio y de la inflación.

El sistema financiero argentino preserva adecuados rasgos de solidez, si bien enfrenta la posibilidad de materialización de distintos factores exógenos de riesgo que, potencialmente, podrían condicionar su normal funcionamiento. Se destaca en los últimos meses el deterioro del contexto externo, con perspectivas de crecimiento global más ajustadas y mayor incertidumbre, volatilidad en los precios de las materias primas, caídas en las cotizaciones de instrumentos de mayor riesgo relativo y salidas desde fondos de inversión especializados en emergentes. Dada la presencia de distintos tipos de vulnerabilidades a nivel global, esto podría desencadenar dinámicas negativas más marcadas con cambios abruptos en los mercados internacionales, implicando desafíos para las economías emergentes. A nivel local deben tenerse en cuenta factores idiosincrásicos, como el efecto de la sequía en el verano y la posibilidad de tensiones en el mercado energético. Si bien se han logrado significativos avances, no pueden descartarse eventuales efectos negativos de nuevas cepas del COVID-19. Dependiendo del tipo de shock, este tipo de escenarios podrían condicionar la evolución de la economía local o generar volatilidad en el mercado financiero local.

El balance entre fuentes de vulnerabilidad y fortalezas del sistema financiero presenta pocos cambios en comparación con el IEF de fines de 2021. Se registró un ligero incremento en ciertas exposiciones a riesgos, si bien las mismas resultan de bajas a moderadas, con coberturas que se mantienen relativamente elevadas. Adicionalmente, el sistema preserva rasgos estructurales que acotan potenciales fuentes de riesgo sistémico: (i) baja profundidad del crédito en la economía, (ii) intermediación financiera tradicional sesgada hacia el corto plazo y con baja relevancia de operaciones complejas, y (iii) reducida interconexión entre las entidades del sector.

En la primera parte del año se verificó un leve incremento de la exposición patrimonial del sistema financiero al riesgo de crédito agregado, si bien se mantiene en niveles reducidos desde una perspectiva histórica. El financiamiento total al sector privado y al público alcanzó 46% del activo del sistema, aumentando levemente en meses recientes, principalmente por el último componente. El leve incremento de la exposición al sector privado (hasta aproximadamente 30,9% del activo total), se produjo conjuntamente con una gradual reducción de los niveles de irregularidad, que alcanzaron 3,6% de la cartera en abril. El indicador de irregularidad prácticamente ya no está influido por las modificaciones regulatorias implementas en 2020, destinadas a aliviar la carga financiera de las personas deudoras en el marco de la pandemia. De cara a los próximos trimestres, esta fuente de vulnerabilidad para el sistema derivada de su exposición crediticia se mantendría como una de las más importante en términos relativos. Para sopesar estos potenciales efectos (sujeto a la materialización de factores exógenos que tangan impacto en la capacidad de repago de personas deudoras), el sistema sostiene elevados y crecientes niveles de previsiones y de capital, en un contexto en el que el endeudamiento y la carga financiera del sector privado son acotados.

El desempeño de la intermediación financiera también podría ser origen de potenciales vulnerabilidades para el conjunto de entidades. Con respecto al IEF anterior la actividad de intermediación se mantuvo en niveles moderados, registrándose un leve aumento del saldo real de crédito al sector privado en pesos, con mayor dinamismo relativo en los bancos públicos y en las líneas comerciales. Esto último se produjo en el marco de la LFIP, programa de estímulo que redundó en un positivo desempeño de los créditos a PyME. Para los próximos meses se espera que continúe el proceso de gradual recuperación de la actividad económica, con impacto positivo sobre la intermediación, tanto de la oferta como de la demanda de financiamiento y de fondeo por depósitos. No obstante, debe considerarse que potenciales escenarios de materialización de los factores de riesgo podrían generar desafíos para el sistema financiero. Frente a esto, el conjunto de entidades mantiene elevados y crecientes indicadores de solvencia, con positiva generación interna de capital.

Una tercera fuente de potencial vulnerabilidad para los sistemas financieros en general, se origina en la evolución, composición y condiciones del fondeo. Con respecto al IEF de fines de 2021, el saldo real de los depósitos en pesos se redujo levemente por el desempeño de las cuentas a la vista, ya que los depósitos a plazo aumentaron. Estos últimos recibieron el impulso de las subas de las tasas de interés mínimas durante 2022, así como una mayor demanda por depósitos a plazo en UVA, instrumentos que ofrecen retornos reales positivos. Con respecto al IEF anterior se verificó un leve aumento de algunos indicadores de exposición frente al riesgo de liquidez, como por ejemplo en términos de la madurez del fondeo. Los indicadores de concentración de depositantes no evidenciaron cambios significativos, si bien se mantienen en niveles superiores a los observados en el pasado reciente. Hacia adelante no pueden descartarse cambios en el fondeo del sistema en el escenario de una eventual materialización de algunos de los factores de riesgo planteados. Frente a situaciones de este tipo, el conjunto de entidades preserva elevadas coberturas con activos líquidos, que superan de forma holgada a las exigencias mínimas regulatorias que están en línea con las recomendaciones internacionales.

En lo que resta de 2022 el agregado de entidades financieras mantendría un adecuado grado de resiliencia, con márgenes adecuados para sortear potenciales escenarios de materialización de alguno de los riesgos antes considerados. El proceso de recuperación económica en curso continuará contribuyendo, sumado al activo accionar del BCRA con sus políticas que propician un contexto de estabilidad financiera.

1. Contexto internacional y local

Desde la publicación del último IEF, y continuando con las tendencias observadas hasta entonces, las fuentes de riesgo provenientes del contexto externo se intensificaron. La preocupación que ya se venía observando respecto al incremento de las presiones inflacionarias a nivel mundial fue acentuada por los efectos del conflicto bélico entre Rusia y Ucrania (incluyendo las sanciones a la economía rusa), con particular impacto sobre los precios de las materias primas. Esta situación colaboró con la persistencia de problemas en las cadenas internacionales de suministros surgidas en el marco del COVID-191. Si bien hasta el momento este conflicto no generó un evento sistémico a nivel mundial, configuró un escenario de mayor volatilidad (ver Apartado 1), con pico a principios de marzo según el índice VIX. Esta incertidumbre creciente condiciona al heterogéneo proceso de recuperación de la economía global que se viene dando en función de las mejoras observadas respecto a la pandemia de Covid-19. Desde fines de abril y principios de mayo se verifica un nuevo rebrote de volatilidad, esta vez centrado en la preocupación respecto a la posibilidad de escenarios de estanflación en las economías desarrolladas. Tanto la evolución del conflicto bélico como los fundamentos macro en las economías desarrolladas y las expectativas respecto al proceso de normalización de sus políticas monetarias serán elementos que condicionarán el comportamiento de los niveles de volatilidad en los próximos meses (con potencial efecto sobre la estabilidad financiera a nivel global).

En el caso específico de los EEUU, la Reserva Federal inició en marzo un ciclo de alzas en las tasas de interés (con subas adicionales en mayo y junio), que se sumó a la finalización de las compras netas de instrumentos de deuda2. Se dio entonces un incremento en los rendimientos de los instrumentos del Tesoro norteamericano (más marcado para instrumentos a dos años de plazo, con mayor correlación con las tasas de política monetaria), acompañando a distintos indicadores como las expectativas implícitas en los mercados de derivados y los pronósticos de participantes del FOMC de la Reserva Federal que fueron evidenciando expectativas de subas más agresivas para las tasas de interés en 2022-2023 (ver Gráfico 1)3. Con mayor volatilidad y expectativas de tasas de interés cada vez más altas, el dólar siguió apreciándose contra el resto de las principales monedas, acumulando una revaluación de 9% en lo que va del año (ver Gráfico 2). En lo que respecta a activos de mayor riesgo relativo, que venían siendo objeto de preocupación dada la existencia de segmentos con cotizaciones en niveles históricamente altos, los índices bursátiles de EEUU y Europa acumulan mermas en dólares en un rango de 10-25% en lo que va de 2022, mientras que las principales criptomonedas acumulan fuertes caídas (en un rango de 60-75%).

Gráfico 1 | Expectativas implícitas de tasas de interés en mercados de derivados y proyecciones de miembros del FOMC de la Reserva Federal

Gráfico 2 | Rendimientos títulos de deuda de países desarrollados, dólar y materias primas

Estos factores influyen para configurar un contexto más desafiante para las economías emergentes, dado que se mantiene la presencia de importantes fuentes de vulnerabilidades a nivel mundial que eventualmente podrían colaborar con la amplificación de situaciones de tensión ante un shock externo (ver Recuadro 1). Un ejemplo es la ponderación creciente a nivel global de fondos de inversión, con sesgo a un comportamiento procíclico y muy sensibles a cambios en el contexto internacional. Frente a un shock externo el comportamiento de estos fondos podría amplificar el impacto en el flujo de capitales y aumentar significativamente las presiones sobre los mercados de divisas en las economías emergentes4.

Recuadro 1 / Principales vulnerabilidades presentes en la economía global

Como se viene mencionado en ediciones previas de este IEF, en un contexto de abundante liquidez y bajas tasas de interés en los mercados internacionales, en los últimos años se fueron cristalizando una serie de vulnerabilidades. Esto resulta desafiante para la estabilidad financiera a nivel global, dado que estas vulnerabilidades implican que, ante un entorno de mayor riesgo percibido, pueden desatarse dinámicas negativas abruptas a través de diferentes mercados y jurisdicciones. Las principales vulnerabilidades incluyen:

Sobre-apreciación en distintos segmentos de mercado, incluyendo instrumentos de mayor riesgo relativo (acciones, criptomonedas o instrumentos de emergentes considerados como una clase de activos), más susceptibles a súbitas correcciones de precio, por ejemplo, por cambios abruptos en los flujos de portafolio). Esta situación fue en parte corregida (en algunos segmentos) por las bajas en los precios observadas en los últimos meses.

Sostenida tendencia global hacia una creciente carga de la deuda tanto del sector público como del sector privado. Mayor riesgo de repago percibido en un contexto aún marcado por el shock del COVID-19 (con espacio fiscal más limitado, rentabilidad corporativa más acotada) y una mayor vulnerabilidad ante un contexto de subas en las tasas de interés. En el caso de las economías emergentes, se suma impacto de mayores fluctuaciones en el valor de las divisas, dada la existencia de descalces de moneda relevantes en muchos países. Dado el mayor apalancamiento observado a nivel global (tanto entre economías desarrolladas como emergentes) se están realizando esfuerzos a nivel internacional para monitorear más de cerca la evolución del sector corporativo.

Crecimiento de la intermediación financiera no bancaria o IFNB (liderada por los fondos de inversión) a nivel mundial. Además de incrementar la interconexión entre segmentos de mercados y jurisdicciones, la IFNB presenta un comportamiento pro-cíclico, en función de la utilización de estrategias pasivas, los descalces de liquidez y en el caso específico de los hedge funds de la presencia de apalancamiento. Esto implica que puede terminar intensificando los efectos de situaciones de tensión, con particular impacto sobre las economías emergentes, con eventuales efectos negativos tanto en los mercados de deuda en dólares como en los mercados de divisas y en los de deuda en moneda local (en particular en aquellos mercados relativamente menos líquidos y profundos). Dada esta problemática, se están revisando a nivel global las políticas aplicadas para mejorar la resiliencia de la IFNB (por ejemplo, revisando las recomendaciones para mitigar los descalces de liquidez de fondos de inversión abiertos) y avanzar hacia un enfoque de riesgos de carácter sistémico para este sector5.

En 2022 las monedas de economías emergentes tendieron a depreciarse contra el dólar en promedio, aunque con comportamientos heterogéneos a nivel individual y por región (en función del vínculo de cada economía con las materias primas y la evolución de la propia tasa de política monetaria)6. La depreciación de las monedas emergentes fue más marcada a principios de marzo, entre fines de abril y mediados de mayo y en la segunda mitad de junio (ver Gráfico 3), mayormente en consonancia con los períodos de salidas más fuertes desde fondos de inversión especializados en emergentes (aunque desde el último IEF se acumulan entradas netas a este tipo de fondos). En este marco, las acciones de emergentes medidas en dólares acumulan una merma en lo que va del año según el índice MSCI (19%), si bien para América Latina la misma es mucho más acotada (4%). En el mercado de deuda soberana los rendimientos en dólares tendieron a incrementarse, acompañando las subas observadas para los instrumentos del Tesoro de los EEUU. No obstante, el margen del EMBI, que acumula una ampliación de unos 75 p.b. en 2022 para el agregado de los emergentes, se mantiene cerca de su promedio histórico. En los mercados internacionales, los gobiernos y empresas de economías emergentes siguieron colocando deuda durante los primeros 5 meses del año, aunque por montos casi 40% por debajo de los registros récord observados en promedio, para igual período, en los últimos 5 años.

Gráfico 3 | Activos de economías emergentes indicadores seleccionados

En el plano local, la actividad económica continuó mejorando desde la última edición del IEF. Se espera que este proceso de recuperación se mantenga en los próximos meses (liderado por los sectores que en su momento fueron los más afectados por la pandemia, como el sector servicios), aunque condicionado en parte por factores como el impacto de las condiciones de sequía durante el verano y las condiciones externas menos favorables. El acuerdo logrado con el FMI contribuiría, adicionalmente, con la consolidación de un marco de certidumbre macroeconómica, en función de su efecto esperado sobre distintas variables, incluyendo, entre otras, la acumulación de reservas internacionales, la reducción de la asistencia monetaria al Tesoro en términos del PIB y el impacto gradual sobre el déficit primario. El margen del EMBI para Argentina, que antes de que se confirme el mencionado acuerdo llegó a niveles cercanos a 2.000p.b., alcanzó en abril niveles por debajo de 1.700p.b.7, aunque posteriormente volvió a subir (hasta superar los 2.400 p.b. a fines de junio) en un contexto de mayor incertidumbre respecto a la posibilidad de estanflación en economías desarrolladas y de expectativas de un sesgo más restrictivo de sus políticas monetarias.

El avance en el proceso de normalización de las actividades de los sectores productivos permitió que el BCRA continuara con su política de crédito focalizada en los sectores más rezagados y en el impulso al desarrollo productivo (ver Recuadro 6). En un entorno macroeconómico más dinámico, junto con los mayores precios internacionales de las materias primas y desfavorables condiciones climáticas, la inflación se elevó significativamente. Frente a este escenario, y en línea con el objetivo de comenzar a dejar atrás el periodo de políticas excepcionales generado por la pandemia, el BCRA incrementó en seis oportunidades la tasa de interés de política monetaria desde enero de manera tal de fijar el sendero de la tasa de interés de política hacia retornos reales positivos sobre las inversiones en moneda local y evitar presiones en el mercado cambiario, sin afectar la recuperación económica en marcha (ver Informe de Política Monetaria de junio). Por otro lado, el ritmo de depreciación se readecuó gradualmente a niveles más compatibles con la tasa de inflación doméstica. Se introdujeron además ciertas flexibilizaciones en la reglamentación para la operatoria de valores negociables con liquidación en moneda extranjera.

El Tesoro siguió logrando refinanciar los vencimientos de deuda en el mercado local (ratio de colocaciones contra vencimientos en promedio mayor a 100% en lo que va del año), además de implementar varias operaciones de conversión de activos. Se mantiene, en este sentido, la política de reconstruir y fomentar un mayor desarrollo del mercado local8. Las colocaciones estuvieron mayormente explicadas por letras LEDES en pesos nominales y LECER ajustables por inflación y bonos que ajustan por CER (BONCER). Los instrumentos con CER fueron utilizados para alargar los plazos de colocación. Acompañando la suba de otras tasas de referencia en pesos, en el mercado primario los rendimientos de la deuda del Tesoro fueron aumentando para los instrumentos a tasa fija. En el mercado secundario los rendimientos también tendieron a subir, tanto para instrumentos a tasa fija como para instrumentos que ajustan por CER (ver Gráfico 4). Los incrementos en los rendimientos se dieron con mayor fuerza en junio. Para evitar un excesiva e injustificada volatilidad de precios que podía comprometer la estabilidad financiera, el BCRA intervino entonces en el mercado secundario de títulos públicos con el objetivo de recomponer la curva en pesos.

Gráfico 4 | Tasas de interés e instrumentos de renta fija en Argentina

Con respecto al financiamiento al sector privado a través del mercado local durante el primer semestre de 2022 y considerando los distintos instrumentos (obligaciones negociables u ON, fideicomisos financieros, cheques de pago diferido, acciones, pagarés y otros), los montos totales presentaron una variación prácticamente neutra en términos interanuales (ver Gráfico 5)9. El mercado local sigue siendo acotado en comparación con el de otras economías emergentes, con margen para seguir profundizando su desarrollo. Entre las ON sigue destacándose el segmento dollar-linked, que mantuvo su dinamismo en términos interanuales, mientras que las colocaciones en pesos retrocedían con fuerza en el caso de las colocaciones con en UVA. Buena parte de los montos colocados en ON dollar-linked fueron realizados por los sectores de energía y petróleo y gas. Las operaciones dollar-linked presentan plazos más largos que los de colocaciones en pesos nominales10. En términos de costo, mientras que los rendimientos de colocación de las ON dollar-linked cayeron levemente, para las ON en pesos tendieron a subir, acompañando la evolución de las distintas tasas de referencia. Con respecto a las finanzas sustentables, en lo que va del año 7 empresas llevaron a cabo 9 colocaciones enmarcadas en los Lineamientos para la emisión de Valores Negociables verdes, sociales y sustentables en Argentina de la CNV11. Por último, en los últimos meses se dieron unas pocas operaciones de ON en dólares vinculadas a procesos de reestructuración (Com. A 7106)12, luego del dinamismo observado durante el cuarto trimestre de 2020 y el primero de 2021. Estas reestructuraciones han permitido un uso más eficiente de las reservas internacionales disponibles y evitando una crisis generalizada de impagos13. El periodo planteado por Com. A7106 para reestructurar pasivos externos fue extendido hasta fines de 2022.

Gráfico 5 | Financiamiento al sector privado a través del mercado de capitales local

2. Principales fortalezas del sistema financiero frente a los riesgos enfrentados

Desde la última edición del IEF el sistema financiero continuó operando sin disrupciones y desempeñando sus funciones de intermediación y provisión de servicios de pago, al tiempo que ha podido preservar los aspectos que le son característicos en términos de fortaleza. En particular, se mantuvieron moderadas a bajas exposiciones a los riesgos enfrentados y relativamente elevadas coberturas de liquidez y de solvencia.

Adicionalmente se conservan ciertos rasgos estructurales del conjunto de entidades que refuerzan la percepción de enfrentar un moderado riesgo sistémico: acotada profundidad del crédito en la economía, intermediación financiera fundamentalmente tradicional con baja relevancia de operaciones complejas y sesgo relativo al corto plazo y reducida interconexión entre las entidades del sector. A esto se suma que el sistema financiero se encuentra operando en un marco de regulación y supervisión que recogen las mejores prácticas recomendadas a nivel internacional, adaptándolas a la realidad local.

A lo largo de esta sección se repasan los principales rasgos de fortaleza del sistema financiero local frente a una eventual materialización de riesgos. En las secciones siguientes se abordarán con mayor detalle estos y otros aspectos que brindan solidez al sector al evaluar las potenciales vulnerabilidades desde la perspectiva del monitoreo macroprudencial.

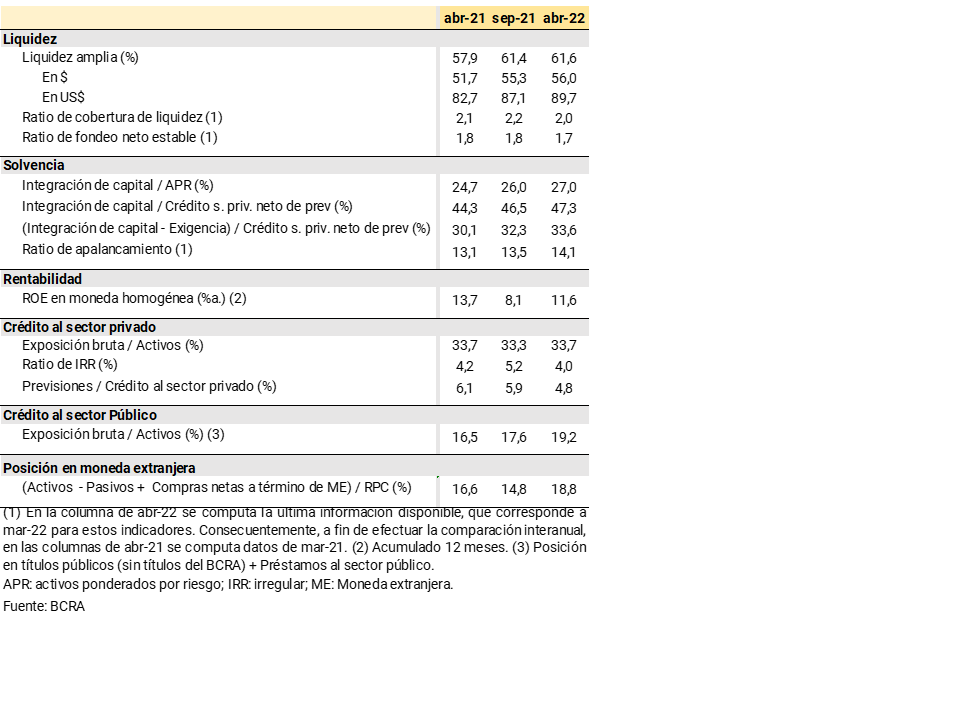

i. Elevados niveles relativos de liquidez. El sistema financiero mantiene relativamente elevadas coberturas de liquidez al compararlas con sus propios registros de los últimos años así como con el promedio de los valores observados actualmente en los sistemas financieros de la región (ver Tabla 1). En abril de 2022 la liquidez en sentido amplio14 del conjunto de entidades financieras se ubicó en 68% de los depósitos (64,1% en el segmento en pesos y 88,9% en moneda extranjera). Si bien este registro fue levemente inferior al observado al momento de la publicación del IEF anterior (-0,8 p.p.), superó al verificado en una comparación interanual (+1,9 p.p.), y ampliamente al promedio de los últimos 10 años (+17,4 p.p.).

Tabla 1 | Principales indicadores de solidez del sistema financiero

Los indicadores de liquidez que surgen de las recomendaciones del Comité de Basilea (BCBS) continuaron superando los mínimos regulatorios para el conjunto de entidades locales obligadas a su verificación (Grupo A)15. El nivel local del Ratio de Cobertura de Liquidez (LCR)16 se ubicó en línea con lo evidenciado en una muestra de bancos medianos de otros países17 (y resulta superior al registro de bancos grandes), en tanto que el Ratio de Fondeo Neto Estable (NSFR)18 local siguió siendo relativamente elevado al compararlo con lo observado en otras economías (ver Gráfico 6).

Gráfico 6 |Ratios de Basilea III Sistema financiero local en perspectiva

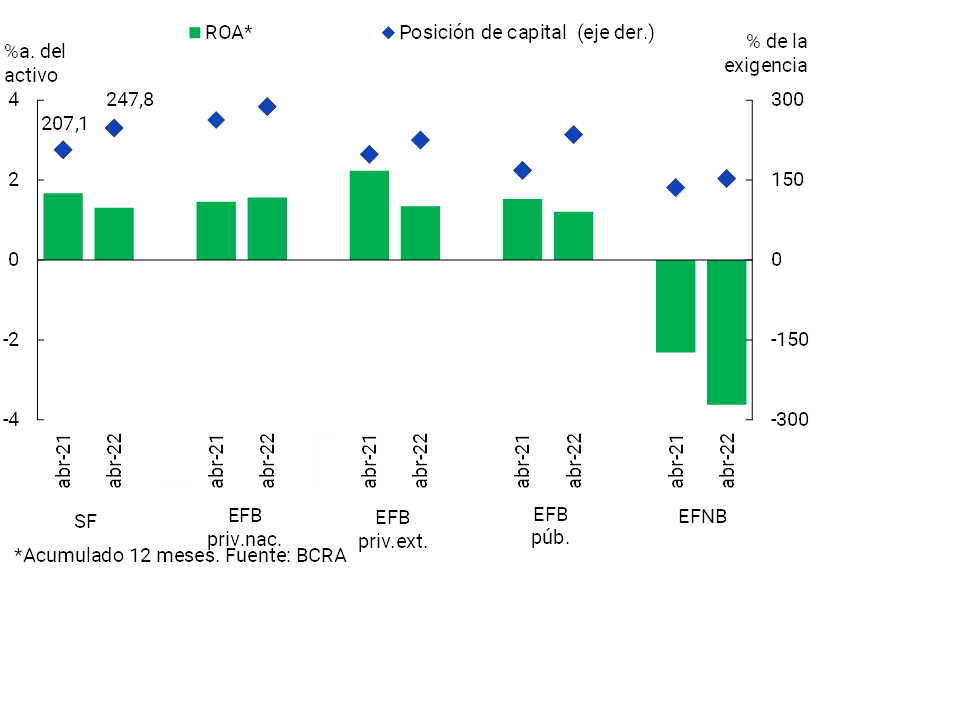

ii. Altos niveles relativos de solvencia. La integración de capital regulatorio (RPC) para el sistema financiero agregado representó 27,9% de los activos ponderados por riesgo (APR) en abril de 2022, aumentando con respecto al IEF anterior y en una comparación interanual. El incremento interanual del indicador (+2,6 p.p.) se debió tanto al crecimiento en términos reales de la RPC (+5,1% i.a.), como a la disminución en términos reales de los APR (-4,7% i.a.), contribuyendo ambos efectos en una magnitud similar. El exceso de capital regulatorio (por sobre lo mínimo exigido) del conjunto de entidades se incrementó hasta alcanzar 248% de la exigencia normativa. Adicionalmente, las entidades financieras locales mantienen una amplia verificación complementaria de los márgenes adicionales de capital establecidos en la normativa local.

Para complementar los requisitos mínimos de capital, el conjunto de entidades también debe verificar un nivel mínimo para el coeficiente de apalancamiento (según la definición del Comité de Basilea). Este indicador se ubicó en 14% sobre el comienzo de 2022, superando holgadamente al mínimo exigido de 3% y a los registros de otras economías (ver Gráfico 6).

En un contexto de niveles de solvencia récord, del BCRA adoptó cambios en las normas prudenciales permitiendo la distribución de hasta el 20% de los resultados distribuibles en 12 cuotas mensuales.

iii. Baja importancia relativa de partidas en moneda extranjera en el balance agregado del sector y acotado diferencial entre activos y pasivos en esta denominación. Los activos totales en moneda extranjera del sistema financiero explicaron 15,2% del activo total en abril de 2022, disminuyendo con respecto al último IEF y en una comparación interanual (siendo valores inferiores al promedio de los últimos 10 años, de 18,5%). Dentro de los activos, el saldo de crédito al sector privado en moneda extranjera (fundamentalmente otorgado a empresas cuyos ingresos están correlacionados con el tipo de cambio) explicó sólo 8,3% del crédito total al sector privado en abril de 2022, también cayendo con respecto al último IEF e interanualmente. Por su parte, en el inicio del segundo trimestre el saldo de los pasivos totales en moneda extranjera representó 13,4% del fondeo total (pasivo y patrimonio neto), cayendo respecto a septiembre pasado y con respecto a abril de 2021 (niveles moderados al compararlos con el promedio de los últimos 10 años, de 16,3%). Hacia dentro del fondeo, los depósitos en moneda extranjera totalizaron 15,8% de los depósitos del sector privado, por debajo del nivel del IEF anterior y del observado un año atrás. Considerando todos los activos y pasivos en moneda extranjera, así como las operaciones de compra y venta a término de moneda extranjera clasificadas fuera de balance, el diferencial en esta denominación para el sistema financiero fue equivalente a 11,8% del capital regulatorio en abril de 2022, manteniéndose en un rango de valores acotados en el último año en el marco de las medidas macroprudenciales vigentes.

iv. Moderada exposición al sector privado, con disminución del ratio de irregularidad hasta niveles inferiores a pre-pandemia. La exposición del sistema financiero al sector privado se ubicó en 30,9% del activo total en abril de 2022, levemente por encima del registro de septiembre de 2021, aunque 0,4 p.p. por debajo del nivel de abril de 2021. Estos niveles de exposición resultan moderados al compararlos con el promedio local de los últimos 10 años (de 42,7% para el conjunto de entidades) y con la mediana de una muestra de países de la región (63% para la última información disponible).

En este contexto, el ratio de irregularidad del crédito al sector privado, cada vez menos influido por el efecto de las medidas de alivio financiero, alcanzó 3,6% en abril siendo inferior al nivel registrado de forma previa al comienzo de la pandemia (este indicador alcanzaba 6,2% en febrero de 2020 y 4,9% para el promedio de 12 meses hasta ese momento).

Dadas las fortalezas comentadas del sistema financiero argentino, se espera que el mismo siga mostrando resiliencia de concretarse eventuales escenarios adversos, los cuales debieran ser muy extremos (eventos de baja probabilidad) para impactar sobre las condiciones de estabilidad financiera. En este sentido, como parte del análisis de estabilidad, se explican a continuación cuales serían los principales factores potenciales de riesgo (exógenos al sistema financiero) a considerar en los próximos meses.

Riesgo de un deterioro aún mayor en el contexto externo, dados los factores de incertidumbre y las vulnerabilidades existentes. Si bien a nivel global se sigue observando un entorno de crecimiento de la actividad económica, y los mercados financieros todavía muestra condiciones relativamente favorables en términos históricos, el panorama es cada vez más incierto y sujeto a una creciente volatilidad (tal como se observara en junio). La base inversora se mantiene enfocada en los procesos de normalización de la política monetaria en economías desarrolladas y su impacto sobre el crecimiento global. El conflicto entre Rusia y Ucrania también sigue en curso, con potencial para seguir afectando los precios de las materias primas y colaborar con la persistencia de cuellos de botella en las cadenas de suministro. A pesar de los considerables avances logrados en el proceso de normalización, el contexto de pandemia continúa vigente, con posibilidad de complicaciones frente a nuevas cepas aunque con niveles elevados de vacunación. Estos factores de incertidumbre podrían incidir más fuertemente sobre el nivel de actividad a nivel mundial y regional (con efectos sobre el comercio internacional) o combinarse con las vulnerabilidades existentes a nivel global (cotizaciones relativamente altas en ciertos segmentos de mercado, mayor gravitación de los fondos de inversión con dinámica procíclica, aumento en la carga de la deuda de gobiernos y empresas y mayor riesgo implícito), para gatillar nuevos episodios de súbita revaluación del riesgo percibido que impliquen cambios abruptos en las condiciones financieras y los flujos de capitales. Así distintos tipos de shock tendrán mayor impacto sobre el canal comercial (con efecto más directo sobre el nivel de actividad local) o sobre el canal financiero (con efecto más directo sobre tipo de cambio y tasas de interés), incidiendo a su vez sobre el contexto local en el cual se lleva a cabo la intermediación financiera y el riesgo de crédito enfrentado por el sistema financiero. Dadas las características del sistema financiero doméstico, y la existencia de restricciones en el mercado de divisas, se estima que estos shocks deberían ser abruptos y de muy alta intensidad para condicionar la estabilidad financiera local en forma significativa.

Riesgo de una recuperación menor a la esperada de la economía local o de mayor volatilidad en el mercado financiero. A nivel local las perspectivas económicas siguen siendo positivas, por menor incidencia del COVID (que permitiría una mejora en sectores que aún no se han recuperado a niveles pre-pandemia, como los servicios), el logro de un acuerdo con el FMI (posibilitando una reducción del riesgo percibido) y el mantenimiento de políticas orientadas al crecimiento sostenible y la promoción de la estabilidad financiera. Sin embargo, persisten riesgos vinculados a la evolución de la pandemia, a los que se le suman factores idiosincrásicos como el efecto de escenarios de bajas precipitaciones sobre los cultivos y las exportaciones, además del impacto local del conflicto en Ucrania (por ejemplo, generando potenciales tensiones sobre el mercado energético o debido a su incidencia sobre la dinámica inflacionaria). Esto podría eventualmente condicionar tanto la evolución de la actividad económica como el comportamiento del mercado de cambios (tal como se observa en julio) y de los mercados financieros en general, con incidencia en la medida en que se trate de shocks de envergadura sobre el entorno en que se lleva a cabo la intermediación financiera (demanda y oferta de crédito, evolución de los depósitos) y/o sobre el riesgo de crédito que enfrenta el sector bancario.

Riesgo operacional creciente, en función de la mayor dependencia de la tecnología. Luego de crecer durante la pandemia, se espera que el uso del teletrabajo y de los canales digitales para transacciones financieras mantengan su dinamismo, al tiempo que se van sumando otras innovaciones tecnológicas. Aunque hasta el momento no ha habido en Argentina eventos de esta naturaleza con incidencias sistémicas, el auge de las modalidades digitales implica por definición una mayor exposición a riesgos operacionales, incluyendo disrupciones en las operaciones además de fraudes y ciber-ataques. En este sentido, se sostienen esfuerzos continuos del BCRA en materia de divulgación, prevención y supervisión (ver Recuadro 2).

Recuadro 2 / Avances del BCRA en la gestión del riesgo de fraude

El crecimiento en la cantidad y diversidad de los servicios financieros digitales que surgen de la evolución de la tecnología e innovación proceso acelerado por el escenario de pandemia, sumado al impulso de nuevas herramientas de pago digitales diseñadas por parte del Banco Central (en particular con transferencias), trajeron aparejados un amplio conjunto de beneficios para las personas usuarias, con un consecuente incremento en la exposición a riesgos.

En ese orden. el documento BIS CPMI Fast payments Enhancing the speed and availability of retail payments"19, señala que estas nuevas operatorias se presentan como una alternativa al dinero en efectivo, por el foco que ponen en la inmediatez e interoperabilidad, facilitando el flujo de transacciones entre consumidores/emisores y beneficiarios/receptores desde cualquier proveedor, interconectando al sistema de pagos nuevos y numerosos participantes. Sin embargo, esta mayor cantidad de participantes y su interconexión y las nuevas facilidades de uso apoyadas en las nuevas tecnologías, si bien facilitan la implementación de nuevos servicios y generan beneficios, también producen nuevos riesgos a considerar.

Como se menciona en dicho documento, existen riesgos que se deben tener en cuenta como el riesgo de fraude y de seguridad. Para este último recomienda que se implementen acciones para abordar la ciberresiliencia del negocio y de los servicios críticos, es decir promover la capacidad de las organizaciones de recuperarse rápidamente ante un cibeincidente, manteniendo la redundancia y la continuidad. En relación con el riesgo de fraude, resalta que los sistemas de pagos inmediatos presentan desafíos a la prevención de fraude tradicional dada la cantidad de participantes involucrados en el tratamiento de la transacción, sumado a la inmediatez y naturaleza irrevocable de estos pagos. En este sentido, se recomienda definir procesos de resolución de disputas y errores, establecer responsabilidades claras entre los participantes, mejorar las capacidades de monitoreo, entre otros.

Las entidades financieras locales vienen desarrollando su operatoria en un marco de medidas mínimas de seguridad que deben implementar. Allí, cabe destacar la relevancia del análisis de parámetros extraídos de los sistemas que permiten identificar patrones sospechosos de comportamiento de los clientes que ayuden a prevenir los incidentes de fraude, entre otros.

Este proceso de monitoreo es parte de un esquema integral de seguridad con el que hoy deben contar las entidades financieras para sus canales electrónicos que está integrado por 5 procesos de seguridad interrelacionados: Concientización y Capacitación, control de acceso, Integridad y Registro, monitoreo y control de eventos y gestión de incidentes

En relación con la protección del cliente, una entidad financiera debería implementar los procesos mencionados de forma de:

Mantener informado y entrenado a los clientes, mediante un programa de concientización con un contenido acorde a los riesgos de la situación.

Requerir la identificación y autenticación del cliente para el uso de los canales electrónicos.

Contar con registros que permitan determinar la trazabilidad de las actividades efectuadas por el cliente.

Contar con mecanismos de monitoreo transaccional que puedan advertir situaciones sospechosas basados en características del perfil y patrón transaccional del cliente, verificando con el cliente por vías alternativas, ante determinadas alarmas o alertas ocurridas.

Contar con las capacidades para tratar los incidentes detectados.

Con el objetivo de reforzar las acciones ante ciberataques y mejorar los niveles de ciberseguridad y ciberresiliencia, el BCRA en abril del 2021 emitió la Com.A 7266 sobre Lineamientos para la Respuesta y Recuperación ante ciberincidentes. Esta regulación abarca a las Entidades Financieras, y se extiende a Infraestructuras de Mercado Financiero y Proveedores de Servicio de Pago cuentas de pago.

En relación con el sistema de pagos con Transferencia local, está integrado por diversos participantes: Proveedores de Servicios de Pago iniciadores, proveedores de servicio de pago que ofrecen cuentas de pago, billeteras digitales, Administradores de los esquemas de transferencias, entidades financieras, clientes, entre otros. Dada la diversa infraestructura tecnológica que soporta el esquema y la gran interconexión resultante por la cantidad de participantes, los fraudes podrían producirse en cualquier integrante de la cadena de pago mencionada. Por lo que se entendía necesario requerir una prevención del fraude integral, de manera que todos los participantes del esquema pudieran aportar información que sirviera para monitorear desde el inicio hasta el final las transacciones y el esquema.

Por lo tanto, para mitigar los riesgos de fraude relacionados con las operaciones de pago mediante transferencias (Transferencias 3.020), en el primer trimestre de 2022 el BCRA emitió una nueva regulación21. Allí se definió un conjunto de pautas para reducir la potencial ocurrencia de fraude y/o desconocimientos de pagos y transferencias, eventos que pueden presentarse en este tipo de operatoria, requiriendo que:

Los distintos esquemas de transferencias inmediatas y sus participantes implementen medidas técnicas y organizativas para la gestión de fraudes, así como circuitos, procedimientos de resolución e información a disposición de todos los integrantes;

La atención de los reclamos de los clientes recaiga en el proveedor de la cuenta afectada;

Los esquemas definan internamente con sus participantes y entre ellos roles y responsabilidades para la gestión del fraude, documentando los procedimientos a seguir ante reclamos;

Los esquemas y sus participantes definan la información e infraestructura acorde que les permita registrar las operaciones y seguir su trazabilidad22 de extremo a extremo, con los datos que estimen suficientes, precisos e íntegros para que todos los participantes puedan analizar el circuito que siguió una operación y así detectar donde pudo originarse el fraude;

Los esquemas de transferencias intercambien información sobre vulnerabilidades y amenazas que afecten a sus procesos e infraestructuras, contribuyendo a la prevención del ecosistema.

Esta regulación se extendió a los Proveedores de Servicios de Pago que presten servicio de billetera digital, quienes deberán arbitrar los mecanismos para mitigar el fraude23, abarcando de esta manera a todos los participantes de los sistemas de pago con transferencias, y sus interconexiones. Esto permitirá, entre otros, mejorar las bases de información necesarias para detectar un fraude cuando interviene más de un actor en un esquema de pagos, y consecuentemente focalizar y atender de manera más eficiente a los reclamos de los usuarios.

El BCRA sigue trabajando en las medidas destinadas a abordar y prevenir de manera integral los riesgos de fraude que puedan afectar al normal funcionamiento del sistema financiero, en campañas de concientización para el desarrollo de un sistema financiero resiliente.

Sumados a estos riesgos, pueden mencionarse otros factores que, se considera, podrían ser relevantes en el mediano y largo plazo. Por un lado, los riesgos implicados por el rápido crecimiento de la operatoria con criptoactivos a nivel global (aunque aún no sean de uso generalizado). Esto incluye, además de su alta volatilidad que implica riesgos tanto para los usuarios como para el sistema financiero en términos agregados, los desafíos que generan en materia de política monetaria y cambiaria para economías emergentes con mercados menos desarrollados. En este sentido, en mayo el BCRA determinó que las entidades financieras no podrán realizar ni facilitar a sus clientes la realización de operaciones con activos digitales. Otro frente de riesgos a tener en cuenta, con mayor monitoreo a nivel internacional, está dado por aquellos vinculados al cambio climático (ver Recuadro 3). Por último, más allá de la normalización de las políticas implementadas durante la pandemia (en particular en lo que refiere a las políticas monetarias de economías desarrolladas), en un escenario pos-pandémico queda por verse cuáles será el alcance estructural de diversos cambios observados en el marco del shock del COVID (incluyendo modificaciones en modelos de negocios con impacto diferencial entre sectores, países y regiones).

Recuadro 3 / Factores Ambientales, Sociales y de Gobernanza: acciones de los reguladores financieros en Latinoamérica

En la última década se ha tomado conciencia de que los aspectos Ambientales, Sociales y de Gobernanza (ASG), y en especial aquellos relacionados con el cambio climático, deben comenzar a considerarse como fuentes emergentes de riesgo financiero. Esto es así dado que tienen el potencial para, eventualmente, desestabilizar la prestación de servicios financieros a nivel de una entidad individual como incluso en el agregado del sistema financiero24

En el marco del Acuerdo de París y de la Agenda 2030 de Naciones Unidas, a nivel internacional se avanzó en el abordaje de los efectos del cambio climático y sus interrelaciones con el sistema financiero, a fin de propiciar un desarrollo económico sostenible a nivel global. Organismos Internacionales25 y reguladores financieros han comenzado a focalizar sus esfuerzos en diseñar estrategias que promuevan una mejor gestión de los riesgos financieros asociados a los factores ASG y de esta manera, entre otros objetivos, lograr una transición hacia una economía baja en carbono y resiliente a los impactos del cambio climático.

Latinoamérica no es ajena a esta tendencia y parte de sus reguladores financieros han comenzado a adoptar distintas acciones de política relacionadas a estos riesgos, en el marco de las respectivas estrategias nacionales vinculadas con el desarrollo sostenible. En líneas generales estas estrategias se mueven alrededor de tres ejes: generación de información, desarrollo de instrumentos verdes y fortalecimiento de la comprensión y capacidades sobre este tema. La mayoría de los reguladores bancarios latinoamericanos están en una etapa inicial indicando a los bancos de su jurisdicción sus expectativas sobre la gestión de estos riesgos. Las tareas de estos reguladores consisten en: (i) analizar el estado de situación, (ii) mejorar su conocimiento sobre el tema para generar las capacidades necesarias para evaluar y diseñar la mejor política posible y (iii) diseñar los planes a futuro tomando en consideración las mejores prácticas que surgen a nivel internacional y los acuerdos voluntarios público-privados que suelen preceder otras acciones.

Dentro de un segundo grupo de reguladores se encuentran los que ya han comenzado a exigir a los bancos la incorporación del riesgo asociado al cambio climático para grandes créditos. Finalmente, Brasil es la jurisdicción que incorporó en forma integral el tratamiento regulatorio del riesgo por cambio climático. Se trata de regulaciones que tuvieron en cuenta para su diseño un concepto de proporcionalidad - con determinados criterios de segmentación, materialidad y bajo una implementación gradual.

El desarrollo de las capacidades de los distintos actores del mercado, esto es reguladores, gobierno, inversores y empresas, así como potenciales emisores de productos verdes, es uno de los puntos para avanzar en las finanzas sostenibles. A su vez, los desarrollos llevados adelante por otros bancos centrales / supervisores de la región resultan de suma relevancia para avanzar en enfoques armonizados.

En la próxima sección se desarrollará un análisis más pormenorizado de la estabilidad financiera. Se considerarán a tal fin las principales fuentes de vulnerabilidad identificadas para el sistema financiero local, dada su exposición a los factores de riesgo mencionados. Estas fuentes de vulnerabilidad serán analizadas en contraposición a las propias fortalezas del sistema financiero, con el objetivo de evaluar las condiciones presentes para enfrentar la eventual materialización de los factores de riesgo ya señalados.

3. Fuentes de vulnerabilidad y factores específicos de resiliencia del sistema financiero

3.1 Exposición patrimonial al riesgo de crédito

En abril de 2022 la exposición bruta del sistema financiero al crédito, tanto al sector privado como al sector público26, se situó en niveles moderados desde una perspectiva histórica, verificando un incremento con respecto a los registros de 2021. El financiamiento total alcanzó 46% del activo del sistema financiero agregado, 1,8 p.p. y 2,6 p.p. por encima del nivel de septiembre y de abril de 2021, respectivamente (ver Gráfico 7). No obstante, el nivel de este indicador se mantuvo por debajo del promedio de los últimos 20 años (de 55%).

Gráfico 7 | Exposición bruta del sistema financiero al sector privado y al sector público

El aumento reciente de la ponderación del crédito en el activo del sistema financiero estuvo explicado principalmente por el financiamiento al sector público. La exposición del conjunto de entidades al sector público totalizó 15,1% del activo total en abril, 1,8 p.p. más que hace 7 meses (IEF anterior) y 3 p.p. i.a. Cabe considerar que este nivel de exposición se ubica por debajo del promedio de los últimos 20 años (aproximadamente 18%). Al tener en cuenta a los depósitos del sector público, en abril el sistema financiero mantuvo una posición neta (financiamiento neto de depósitos) acreedora frente a este sector, del orden de 2,4% de su activo total.

La exposición del sistema financiero al sector privado se mantuvo en niveles moderados (ver Gráfico 8). El saldo del crédito al sector privado se ubicó en 30,9% del activo total del conjunto de entidades financieras, levemente por encima del registro de septiembre de 2021, aunque 0,4 p.p. por debajo del nivel de abril de 2021 (el promedio de los últimos 20 años alcanza 37%)27. El leve incremento de la exposición del sistema financiero al sector privado con respecto al IEF anterior estuvo impulsado por el segmento en pesos (explicó 28,3 p.p. del activo, 1,3 p.p. más que en septiembre de 2021).

Gráfico 8 | Crédito al sector privado en % del activo

En términos de la composición de la exposición del sistema financiero al sector privado según tipo de persona deudora, a abril de 2022 el 47,4% correspondía a préstamos a familias y 52,6% a créditos a empresas -el orientado a Pymes con relativamente más dinamismo en el margen-.

En relación con el grado de materialización del riesgo de crédito, el ratio de irregularidad de financiaciones al sector privado para las entidades en su conjunto totalizó 3,6% en abril de 2022, 1,5 p.p. menos que en el IEF anterior28 y 0,6 p.p. por debajo de abril de 2021. Las modificaciones normativas oportunamente implementadas en el contexto de la pandemia que aliviaron la carga financiera de las personas deudoras prácticamente ya no tienen incidencia sobre este indicador permitiendo una comparación más acertada respecto de los niveles pre-pandemia. La disminución experimentada en el ratio de irregularidad con respecto a septiembre de 2021 se verificó tanto en el segmento de crédito a familias como a empresas, y en todos los grupos de entidades financieras (ver Gráfico 9).

Gráfico 9 | Ratio de irregularidad

Exposición patrimonial al riesgo de crédito de las familias

El crédito a las familias alcanzó a representar casi 15% del activo del sistema financiero en abril de 2022, siendo levemente inferior al registro del IEF anterior (-0,2 p.p.) y en una comparación interanual (-0,6 p.p.). A abril de 2022, se estima que el 64% de la exposición del sistema financiero a las familias estaba constituida por créditos cuya persona deudora tenía un empleo en relación de dependencia (cociente que aumentó aproximadamente 4 p.p. con respecto a la situación de hace 2 años atrás y 3,6 p.p. con respecto al promedio de los últimos 8 años).

La morosidad de los créditos a las familias se ubicó en 3,5% de esa cartera en abril, 1,2 p.p. por debajo del nivel de septiembre de 2021 (+1 p.p. i.a.) principalmente por el desempeño en el margen de los créditos destinados al consumo (personales y tarjetas de crédito). Los niveles actuales de irregularidad del crédito a familias resultan inferiores a los registrados previo al comienzo de la pandemia (-0,8 p.p. con respecto al promedio de 6 meses a febrero de 2020). Dentro del segmento de crédito a los hogares se mantuvo una baja dispersión en el ratio de irregularidad entre zonas geográficas del país, siendo levemente superior al promedio ponderado en la región de Cuyo y ligeramente inferior en la zona Centro. A su vez, la caída del ratio de irregularidad del crédito a las familias respecto al nivel de septiembre de 2021 fue relativamente mayor en esta zona Centro (-1,4 p.p.) mientras que resultó más moderada en la región del NOA (-0,6 p.p.).

Exposición patrimonial al riesgo de crédito de las empresas

El financiamiento a las empresas representó algo más de 16% del activo del sistema financiero en abril de 2022, sin cambios significativos con respecto al IEF anterior y en una comparación interanual. Dentro de este segmento, el financiamiento a PyMEs (ver Gráfico 8 y Recuadro 4) representó 6,5% del activo del conjunto de entidades, evidenciando una expansión en el margen (+0,7 p.p. y +0,9 p.p. con respecto a septiembre 2021 y a un año atrás, respectivamente), en detrimento del resto, fundamentalmente asociado a empresas grandes.

Recuadro 4 / Financiamiento bancario a PyMEs: aumento reciente, exposición en la hoja de balance del sistema financiero y coberturas

En el marco de la política de crédito impulsada por el BCRA desde fines de 2019 que contribuye a focalizar recursos en la promoción del desarrollo productivo, en los últimos dos años el crédito bancario destinado a las PyMEs29 creció de forma significativa30. El saldo real financiamiento en moneda nacional hacia este sector se expandió interanualmente 26,4% a abril de este año, más que duplicándose al considerar el desempeño desde el inicio de 202031.

A partir de este marcado dinamismo experimentado, en el inicio del segundo trimestre de 2022 el crédito en moneda nacional a las PyMEs alcanzó 5,9% del activo total del sistema financiero, 1,3 p.p. y 2 p.p. por encima de los niveles evidenciados uno y dos años atrás, respectivamente, incremento que asciende a 1,9 p.p. si se compara con el promedio de los últimos 20 años (ver Gráfico R.4.1). Este desempeño se dio en un contexto de gradual reducción de la exposición del conjunto de entidades financieras al sector privado, lo que a su vez generó que el crédito en pesos a las PyMEs alcance un pico de participación cercano a 20% en el crédito total al sector privado en el comienzo de 2022. A pesar del incremento observado en los últimos dos años, al comparar con otras economías se observa que la exposición del sistema financiero local a este segmento de personas deudoras se ubica levemente por debajo del promedio de los países de la región (ver Gráfico R.4.1)32.

Gráfico R.4.1 | Saldo de crédito a PyMEs

Gráfico R.4.2 | Saldo de crédito a PyMEs en pesos como % del activo Distribución entre entidades financieras

El aumento que presentó la exposición de la hoja de balance del sistema financiero al crédito PYME en los últimos dos años se dio conjuntamente con un aumento en los indicadores de concentración de las entidades oferentes. En total 27 de las 50 entidades oferentes de crédito PyME presentaron un aumento en la exposición a este segmento en el activo en los últimos dos años (ver Gráfico R. 4.2), mientras que 23 la redujeron. En lo que respecta a los indicadores de concentración de la oferta, a abril de 2022 las principales 5 entidades explicaban el 72% del saldo de crédito a PyMEs, 11 p.p. más que en abril de 202033. Cabe considerar que el financiamiento a las PyMEs contribuye a la diversificación de la cartera crediticia de las entidades, atemperando en cierta medida su exposición al riesgo de crédito. Esto se da en un contexto en que este tipo de personas deudoras presentarían relativamente menores niveles de irregularidad.

Gráfico R.4.3 | Posición de capital como % del crédito a PyMES en moneda nacional

Para dimensionar el tamaño relativo de las coberturas constituidas por el sistema financiero frente a eventuales escenarios de materialización del riesgo de contraparte de este segmento crediticio, puede considerarse la relación entre el capital regulatorio excedente y el saldo de financiamiento a las PyMEs. Este cociente, si bien se redujo en los últimos dos años en el marco del fuerte dinamismo del crédito PyME, se mantuvo en un rango de valores elevados al comparar con el promedio de los últimos años: a nivel sistémico este ratio ascendió a 183% en abril de 2022, 71 p.p. por encima del promedio de los últimos 10 años (ver Gráfico R.4.3)34.

El ratio de irregularidad del crédito a empresas totalizó 3,7% en el período, 1,7 p.p. por debajo del nivel de septiembre de 2021 (-2 p.p. i.a.). Del mismo modo que lo observado en los hogares, los registros actuales de irregularidad del crédito a empresas son menores que los evidenciados antes del comienzo de la pandemia (-2,9 p.p. con respecto al promedio de 6 meses a febrero de 2020).

Al considerar la composición del financiamiento a las firmas por sector, el conjunto de las empresas cuyas actividades presentan el mayor peso en la economía35 mantenía un saldo de deuda equivalente al 9,8% del activo del sistema financiero en abril de 2022, 1,6 p.p. menos que la situación previa a la pandemia (ver Gráfico 10). Las empresas pertenecientes a las actividades primarias se financiaron por un equivalente a 4,3% del activo del conjunto de entidades (-0,7 p.p. con respecto a febrero de 2020). Por su parte, la exposición del sistema financiero a las actividades consideradas con mayor riesgo de contagio (en el marco de los efectos de la pandemia) y a los servicios básicos, fue de 1,4% del activo (ligeramente superior que el nivel de pre-pandemia) y 0,8% (-0,4 p.p. en comparación con febrero de 2020), respectivamente.

El ratio de irregularidad del crédito a abril de 2022 fue relativamente más elevado en el conjunto de las empresas con mayor peso en la economía (4,9%) en comparación con el resto de los agrupamientos, no obstante presentó la mayor disminución con respecto a la situación de pre-pandemia (-6,7 p.p., ver Gráfico 10).

Gráfico 10 | Composición del financiamiento a empresas por actividad e irregularidad

Abril de 2022

Como se mencionó previamente, el sistema financiero mantiene una reducida exposición a personas deudoras asociadas a las actividades consideradas como de mayor riesgo de contagio36. No obstante, dado el impacto que recibieron las empresas pertenecientes a estos sectores en 2020 y en 2021, sumado al potencial riesgo de nuevos shocks ocasionales y reiterados de la pandemia sobre su desempeño, se efectúan ejercicios de sensibilidad para el conjunto de entidades a fin de evaluar el grado de cobertura frente a un shock hipotético y poco probable (ver Recuadro 5).

Recuadro 5 / Ejercicios de sensibilidad frente al riesgo de crédito

Los resultados de los ejercicios de sensibilidad efectuados con datos a abril de 2022 proveen evidencia de que el sistema financiero argentino, de forma agregada, mantiene un importante grado de resistencia frente a la eventual materialización del riesgo de crédito asumido37. En estos ejercicios se analiza cual sería el impacto en la solvencia del sistema financiero (sin suponer cambios adicionales), ante una hipotética imposibilidad total de recupero de cierto conjunto préstamos (supuesto extremo de muy baja probabilidad de ocurrencia). Estos ejercicios forman parte del conjunto de herramientas de monitoreo que dispone el BCRA para evaluar las condiciones de estabilidad del sistema financiero.

Ejercicio 1: se asume que en cada entidad financiera el ratio de irregularidad de los créditos al sector privado aumenta hasta el máximo nivel alcanzado a nivel individual en los últimos 15 años (abril de 2007-abril de 2022)38. Se procede a dar de baja estos activos de la hoja de balance, netos de las previsiones estimadas sobre los mismos39. Se estima la posición de capital regulatorio resultante a abril 2022 (última información disponible) y a febrero 2020 (previo al inicio de la pandemia).

En este ejercicio la mediana de la posición de capital40 del conjunto de entidades disminuiría desde 245% (promedio ponderado de 248%) hasta 197% (226%) (ver Gráfico R.5.1). Partiendo de una elevada posición agregada de capital, se estima que en la actualidad (abril de 2022) se conservaría una mayor holgura una vez ocurrido un eventual shock respecto de la situación de pre-pandemia (febrero 2020).

Gráfico R.5.1 | Ejercicios de sensibilidad sobre la posición de capital

Ejercicio 2: se supone que las empresas (y sus empleados) que tienen deudas en el sistema financiero y que pertenecen a los sectores de actividad con mayor riesgo de contagio por el escenario de Pandemia COVID41, presentan una situación de imposibilidad de repago de sus préstamos42.

El impacto estimado en base a este ejercicio hace descender 65 p.p. la mediana de la posición de capital del conjunto de entidades a abril de 2022, hasta alcanzar 180% (el promedio ponderado bajaría 62 p.p., hasta 186%). Aquí también el sistema mantendría, de forma agregada, una apreciable holgura de capital.

En el marco de los cambios que se vienen registrando en las exposiciones crediticias asumidas por el sistema financiero (tanto con el sector privado como con el público), y no obstante la mejora reciente de la calidad de la cartera, en términos relativos esta fuente de vulnerabilidad se mantendría como la más relevante de cara a lo que resta de 2022 para el agregado de las entidades financieras. La eventual materialización de los factores de riesgo antes planteados (en especial un desempeño de la actividad económica menos dinámica que lo esperado) condicionaría la capacidad de pago de las personas deudoras y, dada la exposición que presenta el sistema financiero, podría verificarse algún impacto sobre la hoja de balance del sector.

3.1.1 Elementos de resiliencia y medidas mitigantes:

Los niveles de previsionamiento y solvencia del sistema financiero agregado se mantuvieron elevados. En abril de 2022 las previsiones contabilizadas para hacer frente a situaciones de incobrabilidad representaron 4,3% del total de financiaciones al sector privado. Estas previsiones continuaron superando a la cartera en situación irregular (118,9% de la misma), por encima del registro de septiembre de 2021 y superior al promedio en los 6 meses previos a la pandemia (de 95%). El exceso de capital regulatorio del conjunto de entidades, medido en términos de la cartera de préstamos neta de previsiones, se mantiene elevado en una comparación histórica (ver Gráfico 11)43. La evolución de este cociente se refleja tanto a nivel del sistema financiero como en todos los grupos de entidades bancarias.

Gráfico 11 | Posición regulatoria de capital (RPC- exigencia) en términos del saldo de crédito al sector privado neto de previsiones

La concentración de las personas deudoras del sector privado en el sistema financiero se mantiene baja. En abril la participación de las 100 y 50 principales personas deudoras representó 13,2% y 10,2% del crédito al sector privado, respectivamente (ver Gráfico 12). Estos niveles resultaron inferiores que los registrados en el IEF anterior (1,5 p.p. y 1 p.p., respectivamente), y se mantienen en valores históricamente bajos. Parte de este desempeño está asociado a los diversos programas de estímulo crediticio impulsados por el BCRA que permitió focalizar los recursos hacia los sectores más rezagados y promover el desarrollo productivo, como por ejemplo la Línea de Financiamiento para la Inversión Productiva de MiPyMEs (LFIP, para mayor detalle ver Recuadro 6).

Gráfico 12 | Participación en el crédito al sector privado de las principales personas deudoras

Recuadro 6 / Línea de Financiamiento para la Inversión Productiva (LFIP)

A lo largo de 2021 y en lo que va de 2022 la Línea de Financiamiento para la Inversión Productiva (LFIP) constituyó una herramienta importante para impulsar el crédito al sector productivo, especialmente a las MIPyMEs44. En marzo de 2022 el BCRA prorrogó la LFIP hasta fines de septiembre, manteniendo condiciones financieras relativamente favorables para las empresas y beneficios para las entidades financieras participantes45. El cupo 2022 en un contexto de subas en la tasa de interés de política monetaria dispone de una tasa de interés (TNA) de 42% para los proyectos de inversión, y de 52,5% para el resto de las financiaciones alcanzadas46.

El saldo de crédito de la LFIP se estima en $790.400 millones a abril de 2022, equivalente a 27% del saldo total de crédito a empresas (+8,7 p.p. en comparación con el nivel de septiembre 2021) y a 13,3% del saldo total al sector privado (+3,7 p.p.)47. Del saldo total, aproximadamente 38,5% fue utilizado para financiaciones a proyectos de inversión.

El ratio de irregularidad de los créditos totales de las empresas tomadoras de la LFIP se ubicó en 0,7% a abril de 2022 (-0,8 p.p. respecto a septiembre de 2021), en un contexto en donde este indicador para las financiaciones totales del sistema financiero se ubica en 3,6% (-1,5 p.p.).

Se estima que desde la última publicación del IEF unas 223 empresas que no contaban con financiamiento bancario48, accedieron a esta línea de crédito. Desde el inicio de la LFIP unas 12.151 empresas se habrían incluido al sistema financiero. A abril de 2022 un total de casi 93.700 empresas contaban con saldo de financiaciones canalizadas mediante la LFIP en todo el sistema financiero. La mayor parte de los tomadores de LFIP tienen un tamaño relativamente pequeño: 94% (87%) de dichas empresas cuentan con una dotación de personal inferior a 100 (50) trabajadores49. Se estima que la cantidad de personas empleadas por empresas con financiamiento con LFIP equivalen a 19,5% del total de las personas asalariadas del sector privado50.

A nivel de la distribución de los recursos de la LFIP entre las distintas jurisdicciones del país, esta herramienta sigue evidenciando un amplio alcance. Trece provincias presentan una ponderación del saldo de crédito instrumentado mediante la LFIP en el total de crédito al sector privado que supera al promedio observado a nivel país (ver Gráfico R.6.1).

Gráfico R.6.1 | LFIP Estimación de la distribución por provincia

Último dato disponible

En cuanto a los sectores de actividad de las empresas tomadoras de la LFIP, cerca del 36% del saldo se habría canalizado a la industria (ver Gráfico R.6.2). En particular las empresas que se dedican a la elaboración de productos alimenticios y de bebidas representaron aproximadamente un tercio del total de este rubro. En tanto, se estima que casi 28% del saldo de la LFIP se otorgó a firmas vinculadas al comercio (principalmente empresas de comercio al por mayor). Al comparar la distribución del saldo de LFIP con la distribución del crédito bancario total a empresas, surge que las empresas de la industria, del comercio y de la construcción utilizaron relativamente más este instrumento que el resto de los sectores.

Gráfico R.6.2 | LFIP Estimación por actividad económica-

Participación % en el saldo total Último dato disponible

Los estándares de originación crediticia se mantuvieron sin cambios significativos en los últimos trimestres51. Para el caso de los créditos a los hogares, según la ECC durante el primer trimestre del año no se presentaron modificaciones relevantes en los estándares crediticios. Por su parte, en el mencionado relevamiento se observó neutralidad en el caso de los estándares de originación de crédito a empresas, tanto para las grandes como para las PyMEs.

En términos agregados y como porcentaje del PIB, los niveles de endeudamiento tanto de empresas como de familias se mantienen acotados. El ratio de crédito en sentido amplio en porcentaje del PIB representaba a marzo un nivel de 6,1% para las familias y 10,6% para las empresas52, con descensos en ambos casos respecto a su nivel seis meses atrás (más leve en el caso de las familias). Los datos de empresas con oferta pública también muestran un comportamiento descendente del apalancamiento corporativo en el segundo semestre de 2021 (ver Recuadro 7). El cambio semestral se da en un contexto de suba del PIB y descenso en los montos de crédito (en términos reales) en sentido amplio para las familias (1% semestral) y empresas (10% semestral). Tanto para familias como para empresas los saldos en porcentaje del PIB se ubican en niveles por debajo del promedio de los últimos cinco años (cerca de 8% del PIB para familias y 12% para empresas). Considerando el crédito a las familias, el principal componente sigue siendo el crédito bancario, cuyo monto cayó levemente en términos reales entre septiembre 2021 y marzo 2022, con mermas adicionales para los préstamos del FGS y los préstamos en el FF PRO.CRE.AR, los créditos de mutuales y cooperativas y aquellos en cartera de fideicomisos financieros no vinculados a infraestructura. Por el contrario, aumentaron en términos reales los montos asociados a otros proveedores de crédito registrados en BCRA53 y a tarjetas de crédito no bancarias (ver Gráfico 13). Con respecto al sector corporativo, los principales componentes son el crédito bancario y el saldo de financiamiento financiero del exterior, ambos con mermas semestrales en términos reales a marzo. El saldo de ON local54, con menor peso (6%) sobre el financiamiento total de empresas, evidenció un crecimiento real, en contraposición a lo observado para otros instrumentos de mercado de capitales local, como los cheques de pago diferido (con peso más marginal sobre el financiamiento a empresas).

Gráfico 13 | Financiamiento en sentido amplio a familias y empresas

En % del PIB

Recuadro 7 / Situación financiera de empresas con oferta pública

Una de las formas de monitorear la situación del sector corporativo es a través del análisis de los balances de empresas con oferta pública del sector privado no financiero55. Medidos en términos de su mediana, los indicadores financieros de estas empresas, tendieron a recomponerse en 2021, tras el deterioro que implicó el shock del COVID-19 en 2020.

La rentabilidad final en términos del patrimonio, en moneda homogénea, mejoró en 2021 (ver Tabla R.7.1), en un contexto de recomposición de los resultados operativos. Esto repercutió favorablemente tanto en los indicadores de liquidez como en la capacidad de pago (ratio de cobertura de intereses con resultados)56. El ratio de apalancamiento terminó 2021 con una merma respecto a 2020, que fue acompañada por una tendencia a un menor peso de los pasivos de corto plazo sobre el pasivo total (consistente con un contexto de operaciones de refinanciamiento de pasivos). Por su parte, en valor absoluto el descalce de moneda para empresas que tienen ON en dólares terminó el año levemente por encima del nivel observado un año atrás.

Tabla R.7.1 Empresas con oferta pública Principales indicadores

Dada la evolución de los indicadores financieros de las empresas con oferta pública, siguiendo una metodología simple57, a fines de 2021 se observa que se redujo la proporción de empresas en situación relativamente más vulnerable. El sistema financiero presenta una exposición muy acotada a estas empresas en situación relativamente más vulnerable (menos de 1% de su cartera total de créditos al sector corporativo).

Se estima que los hogares mantuvieron una moderada carga de los servicios de su deuda bancaria, incrementándose levemente después del mínimo evidenciado en septiembre de 202158.

Reducida importancia del financiamiento al sector privado en moneda extranjera en el balance agregado del sistema financiero, con bajo descalce de moneda extranjera de las personas deudoras a partir de la normativa macroprudencial vigente. Para mayor detalle ver sección de Principales fortalezas del sistema financiero.

3.2 Desempeño de la actividad de intermediación financiera

La actividad de intermediación financiera se mantuvo en niveles moderados desde la última publicación del IEF, en un escenario de recuperación gradual de los distintos sectores económicos. A pesar del contexto local e internacional de mayores niveles de inflación en el comienzo de 2022 respecto a períodos anteriores59, el saldo real de financiamiento en pesos al sector privado se incrementó levemente tanto en los últimos siete meses, así como en una comparación interanual.

Por su parte, el saldo de los depósitos en moneda nacional de dicho sector se redujo ligeramente en el período, acumulando un leve incremento respecto del nivel de un año atrás (ver Sección 3.3). En cuanto a las partidas en moneda extranjera, el crédito y los depósitos del sector privado continuaron gradualmente disminuyendo al comparar con el IEF anterior.

El saldo de crédito en pesos al sector privado aumentó 1,2% en términos reales en los últimos siete meses, y 2,8% i.a. real, con un aporte relativo mayor del grupo de entidades financieras públicas (ver Gráfico 14). Los préstamos comerciales (principalmente los documentos) tuvieron el mayor crecimiento relativo en el período y aumentaron su participación en el crédito total en el marco de los programas de estímulo implementados por el BCRA, seguido por las líneas con garantía real (fundamentalmente prendarios). Dada la reducción del saldo de financiaciones en moneda extranjera, el saldo de crédito total al sector privado (en moneda nacional y extranjera) acumuló una caída de 3% real en los últimos siete meses (-3,7% i.a. real).

Gráfico 14 | Saldo de depósitos del sector privado

Variaciones % interanuales en términos reales*

El sistema financiero local continuó manteniendo un bajo grado de profundidad en la economía (ver Gráfico 15). Como se viene comentando en las últimas ediciones del IEF, la relación entre el crédito bancario al sector privado y el producto se ubica en niveles que resultan relativamente bajos al compararlos con el promedio local de los últimos treinta años (13,5%) ya de por sí moderado, y con los registros de otros países de la región (mediana de 49,7%).

Gráfico 15 |Saldo de crédito al sector privado en términos del PIB

Como % del fondeo total

El desempeño en la intermediación financiera se dio en el contexto del rediseño de los instrumentos de política monetaria que comenzó en enero de 2022, incluyendo el incremento de las tasas de interés nominales de la economía. En este marco, se buscó que las tasas de interés activas se mantuvieran en niveles compatibles con el impulso del crédito a las pequeñas y medianas empresas, de forma que se pueda profundizar el desarrollo de herramientas tales como la Línea de financiamiento para la inversión productiva de MiPyME (Ver Recuadro 6). Se estima que para los primeros cuatro meses de 2022 las tasas de interés activas nominales promedio pactadas para los préstamos en pesos a las personas humanas y a las personas jurídicas se incrementaron menos que la tasa de interés de plazo fijo, registrando subas que están más en línea con lo verificado en la tasa de interés pasiva nominal promedio operada por los depósitos totales en pesos, tanto a la vista como a plazo.

En el marco del desempeño comentado de la intermediación financiera, el activo del conjunto de entidades medido en moneda homogénea se redujo levemente respecto al nivel del último IEF y en una comparación interanual (-3,3% real y -2,3% i.a. real, respectivamente), reflejando también ciertos cambios en su composición. En particular, en los últimos siete meses se incrementó el peso relativo del financiamiento al sector público (hasta representar 15,1% del activo total) y del crédito en pesos al sector privado (hasta 28,3% del total); mientras que se redujo la ponderación del saldo de las cuentas corrientes en el BCRA, de los instrumentos del BCRA (fundamentalmente por pases) y de los préstamos en moneda extranjera al sector privado (ver Gráfico 16). En el período el conjunto de entidades financieras aumentó levemente la relevancia de los activos en moneda nacional con ajuste CER (hasta 11,7% del activo total) y disminuyó la participación de aquellos denominados en moneda extranjera (hasta 15,2% del activo).

Gráfico 16 | Composición del activo total por principales rubros

Para los próximos meses se espera que continúe el proceso de gradual recuperación de la actividad económica, escenario que impactaría positivamente en la intermediación financiera (oferta y demanda de crédito y de depósitos, así como de servicios financieros). Sin embargo, esta evolución prevista podría verse afectada por la eventual materialización de los factores de riesgo mencionados en la sección anterior, generando un contexto desafiante para el conjunto de entidades financieras.

3.2.1 Elementos de resiliencia y medidas mitigantes:

Generación interna de capital. El agregado de entidades financieras continuó exhibiendo rentabilidad positiva en el comienzo de 2022, si bien con indicadores en niveles ligeramente inferiores a los observados en los últimos trimestres de 2021 (ver Tabla 2). Considerando los resultados acumulados en los últimos 12 meses, la disminución interanual en los niveles de rentabilidad del sector se explica por el incremento de los egresos por intereses (aumento de tasas de interés nominales y mayor relevancia de los depósitos a plazo en el fondeo) y por mayores egresos por exposición a partidas monetarias (influido por la mayor inflación). Estas variaciones fueron en parte compensadas por mayores primas por pases y resultados positivos por títulos valores y por menores cargos por incobrabilidad. Los gastos de administración no mostraron variaciones significativas en comparación con el año anterior, manteniendo un importante peso relativo en el cuadro de resultados del sistema financiero agregado (ver Recuadro 8).

Tabla 2 | Cuadro de rentabilidad del sistema financiero En moneda homogénea

Recuadro 8 / Medidas productividad y escala del sistema financiero. Una comparación regional