Archivos

Índice

Capítulos

- Síntesis ejecutiva

- Contexto local

- 1. Infraestructura financiera

- 2. Tenencia de cuentas

- 3. Medios de pago electrónicos y modalidades de ahorro e inversión

- 4. Crédito

Apartados

- Apartado 1 / Una aproximación al uso de los canales electrónicos de las entidades financieras

- Apartado 2 / Brechas de género en financiamiento de MiPyMEs

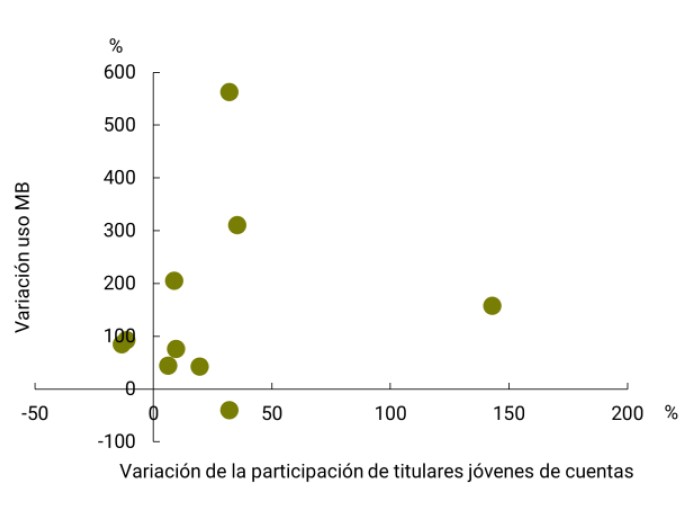

- Apartado 3 / Jóvenes e inclusión financiera: explorando indicios sobre el impacto de la tecnología

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe de Inclusión Financiera

Síntesis ejecutiva

Los puntos de acceso a servicios financieros (PDA) registraron un aumento de 4,8% entre diciembre 2021 y diciembre 2022 y mantuvieron en 92,5% el porcentaje de la población adulta que vive en localidades con PDA.

La cobertura de cuentas bancarias y/o de pago alcanzó a casi la totalidad de la población adulta (99,3%) a fines de 2022. La cantidad de personas humanas (PH) que poseía al menos una cuenta se ubicó en 35,1 millones frente a 34,6 millones en junio de 2022 (98,5%). Con valores superiores al 95%, las regiones NOA, Cuyo y Patagonia se encontraron en niveles de tenencia de cuentas cercanos a la cobertura total mientras que Centro y NEA ya la alcanzaron.

La tenencia conjunta de cuentas bancarias y de pago alcanzó niveles récords en varios segmentos de la población. En diciembre de 2022, la tenencia conjunta marcó valores máximos de cobertura en el rango etario de 25 a 29 años, llegando a 76%. Sin embargo, la tenencia de ambos tipos de cuenta es relativamente baja en los rangos etarios de 15 a 19 años y de 60 a 64 años.

Los medios de pago electrónicos (MPE) continuaron marcando máximos históricos. Cada individuo efectuó en promedio 17,8 pagos mensuales por MPE en el 2022, valor récord que prácticamente triplica el registro previo a la pandemia COVID-19. Se destacaron aquellos MPE cuyas comisiones son nulas o reducidas y la disponibilidad de los fondos es inmediata para el receptor (Transferencias y Pagos con Transferencia).

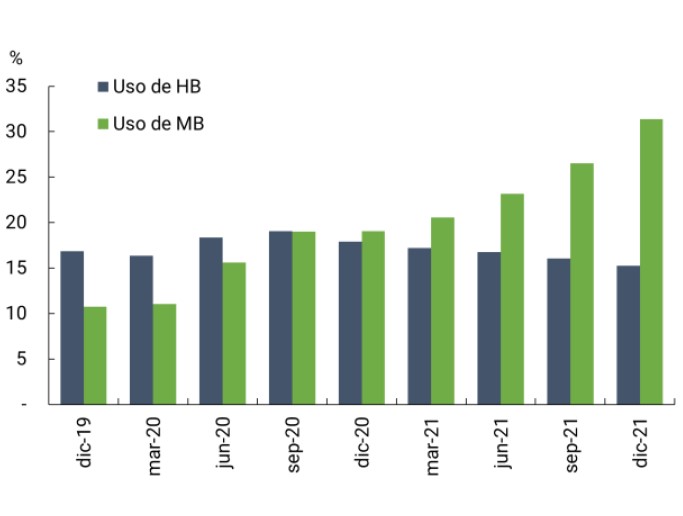

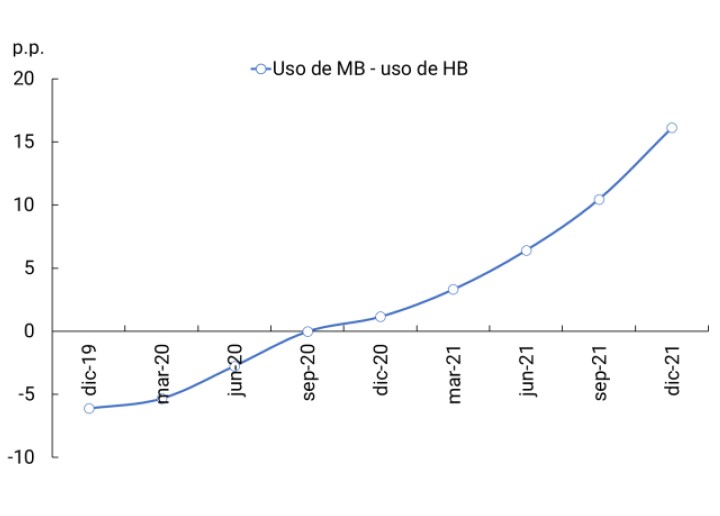

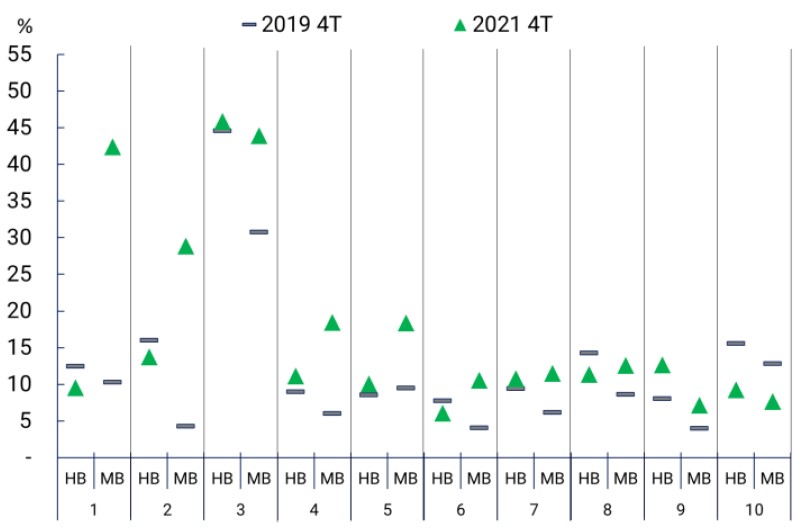

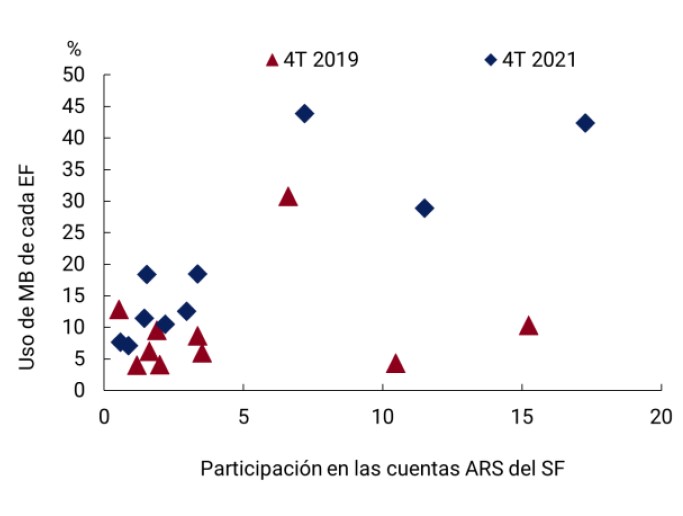

El uso de banca móvil para realizar operaciones transaccionales en entidades financieras (EEFF) creció significativamente entre 2019 y 2021. Mientras alrededor de 10% de las personas humanas con cuenta bancaria había realizado una operación transaccional en el último trimestre de 2019, el mismo indicador se elevó hasta 31% en el mismo período de 2021.

Luego de la pandemia COVID-19, se observa un cambio de comportamiento en el canal electrónico elegido para transaccionar, ganando relevancia la banca móvil respecto de homebanking.

La transacción promedio con MPE cayó por segundo año consecutivo (19% interanual en términos reales en 2022). Este desempeño, en un contexto donde crecieron los montos reales operados por adulto, indica el avance del uso de billeteras electrónicas y banca móvil en los pagos cotidianos dado que los mismos involucran pagos por importes menores.

Los aumentos en los retornos tuvieron un impacto positivo en los productos de ahorro e inversión. En diciembre de 2022, la cantidad de plazos fijos de PH en moneda local fue de 6,9 plazos fijos cada 100 cuentas bancarias en pesos, lo que representó un aumento interanual de 53% en esta métrica. Respecto de 2021 se observó un desplazamiento hacia productos de corto y mediano plazo (fondos comunes de inversión y plazos fijos) y una contracción de los saldos en cuenta con liquidez inmediata (saldos en cuenta y fondos comunes de dinero).

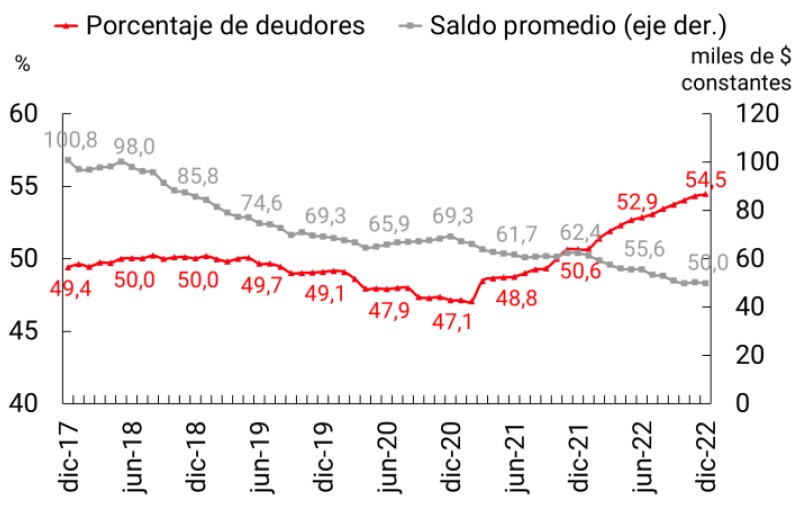

A diciembre de 2022, 54,5% de la población adulta tenía financiamiento del sistema financiero ampliado (SFA). Consolidando dos años de crecimiento sostenido, la cantidad de PH con financiamiento del SFA tuvo un aumento neto de 1,6 millones durante el 2022 y alcanzó 19,2 millones en diciembre. Sin embargo, durante el mismo período el saldo total de financiamiento de PH en el SFA se redujo 13% en términos reales, por lo que el saldo promedio por deudor continúa en una senda decreciente.

El tipo de ingreso influye de manera significativa en el nivel del saldo promedio de deuda de las PH. A diciembre de 2022, más de la mitad de las PH que registraban productos de crédito, contaba con un salario formal por su trabajo en relación de dependencia o una jubilación por haber alcanzado la edad correspondiente. Las PH que cuentan con un salario registran un saldo promedio por deudor que duplica el de aquellos deudores que tendrían un trabajo independiente.

La cantidad de MiPyMEs con financiamiento del SFA alcanzó a 1,04 millones de empresas en diciembre de 2022, registrando un aumento de alrededor de 216.000 unidades productivas respecto del mismo mes de 2021. El saldo de financiamiento registró una caída de 14% interanual a precios constantes, por la disminución del saldo promedio de deuda.

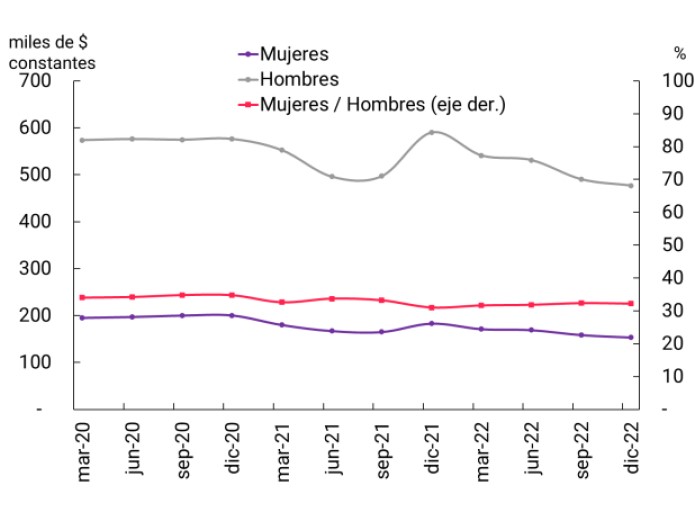

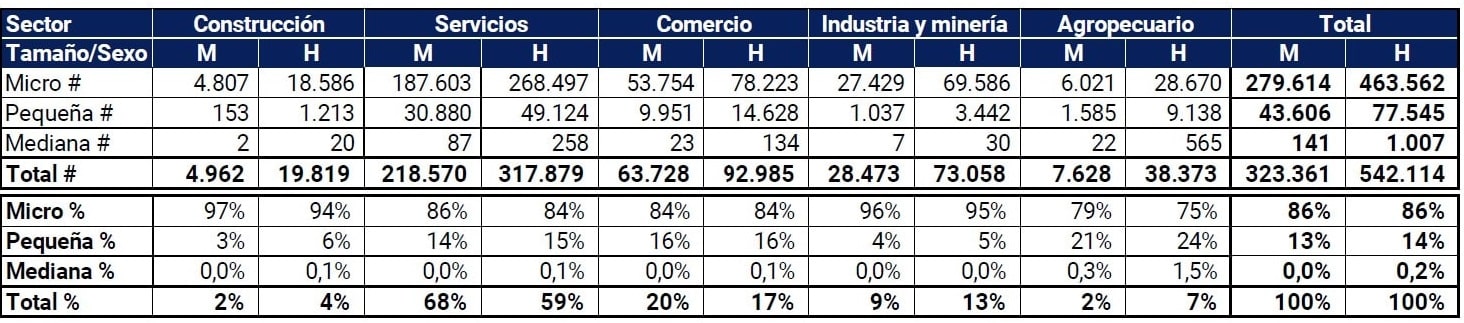

El saldo promedio de las MiPyMEs de mujeres (MiPyMEs-M) es considerablemente menor que el de las MiPyMEs de hombres (MiPyMEs-H) . A diciembre de 2022, el saldo promedio correspondiente a PH clasificadas como MiPyME-M representó un 47,6% del saldo promedio de una MiPyMEs-H, mostrando una brecha de género en términos del monto financiado que se mantuvo en valores similares durante los últimos dos años. La diferencia de saldo promedio en detrimento de las MiPyMEs-M se encuentra en todos los tamaños de empresa (en mayor medida para aquellas más grandes) y en todos los sectores económicos.

Entre 2019 y 2022 se observó una profundización en la inclusión financiera de los jóvenes (15 a 24 años). La cantidad de personas con cuentas bancarias y/o de pago creció 27% entre marzo 2019 y diciembre 2022 (+7,6 millones de personas). El rango etario de 15 a 24 años fue el que más contribuyó a este crecimiento, explicando 9,6 p.p. La información de fines de 2022 sugiere que el número de jóvenes que abre su primera cuenta a través de una EEFF o de un PSP es similar. En el caso del acceso a financiamiento se observaron cambios significativos entre EEFF y PNFC. Se destaca una mayor inclusión de los rangos etarios jóvenes explicada fundamentalmente por los PNFC.

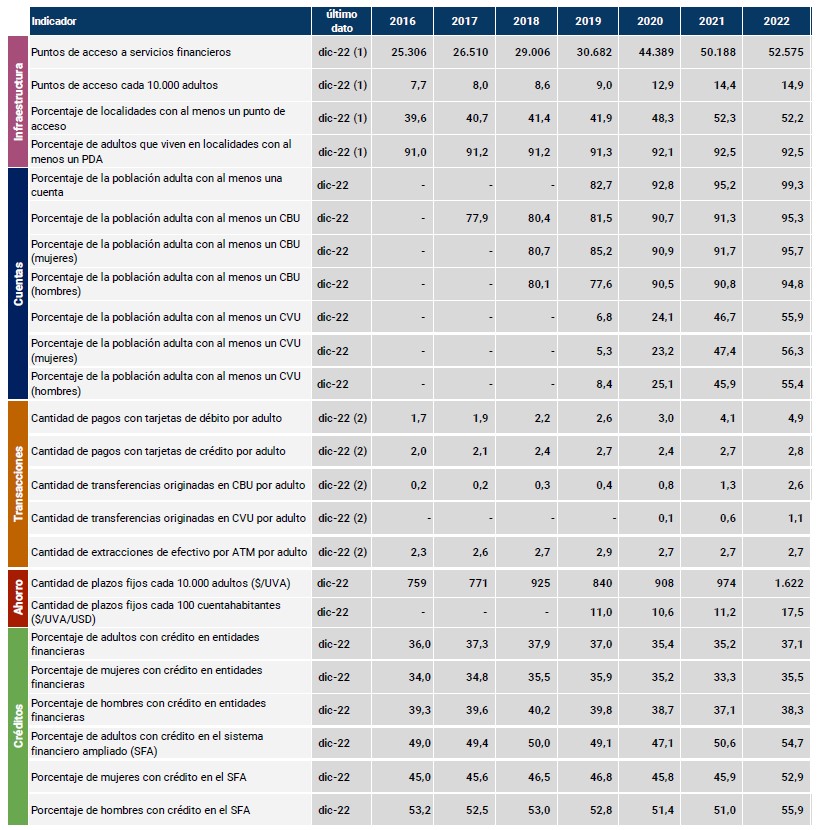

Tabla de indicadores | Inclusión financiera en Argentina

Notas:

(1) ) Se incluyen los puntos de acceso de las entidades financieras (sucursales, sucursales móviles, cajeros automáticos, terminales autoservicio y agencias complementarias de servicios financieros) y los cajeros automáticos operados por entidades no financieras.

(2) Promedio mensual de cada año.

Volver arriba

Contexto local

En el año 2022, el proceso de inclusión financiera en Argentina se enmarcó en un contexto de mejora de la actividad económica y de la tasa de empleo, un uso extendido de dispositivos móviles y, en el marco de la política monetaria implementada, una tendencia creciente de las tasas de interés de referencia.

La actividad económica continuó mejorando durante el año 2022 y alcanzó niveles superiores a los de 2021. El Estimador Mensual de la Actividad Económica (EMAE) arrojó un 5,2% de crecimiento anual para el año 2022 1 . El consumo privado evolucionó en la misma línea 2 ,expandiéndose un 9% en el año 2022 respecto del año previo.

En el mercado laboral, la tasa de empleo para los principales aglomerados urbanos se mantuvo en niveles históricamente elevados alcanzando 44,6% en el cuarto trimestre de 2022. Esta marca es la más elevada desde 2003, coincidiendo con la tasa registrada en el segundo trimestre de 2022. Uno de los rasgos que presenta este crecimiento de la tasa de empleo es que se encuentra asociado con el crecimiento de la tasa de actividad y empleo de las mujeres en mayor medida que la de los hombres3 . Por su parte, los ingresos de las personas asalariadas mostraron una reducción de casi 3% en términos reales en el segundo semestre de 2022 respecto del mismo periodo de 2021. Se observaron, sin embargo, comportamientos diferenciados entre aquellos correspondientes a trabajadores registrados y no registrados. Los ingresos en términos reales se contrajeron más en el caso de los trabajadores no registrados4.

Por su parte, las tasas de interés activas y pasivas de referencia mostraron una tendencia creciente entre junio y septiembre de 2022, para luego estabilizarse en el último trimestre del año. En el tercer trimestre de 2022, el Banco Central de la República Argentina (BCRA) elevó su tasa de política monetaria con el objetivo de preservar la estabilidad cambiaria y financiera al llevarla a valores positivos en términos reales. Entre fines de junio y septiembre de 2022, la tasa de política monetaria aumentó 23 p.p., en tanto que la de plazos fijos lo hizo en alrededor de 21 p.p. y la de préstamos por documentos a sola firma y la de préstamos personales subieron en torno a 18 p.p. en el mismo lapso.

Por el lado de la demanda percibida de financiamiento, en el segundo semestre de 2022 las entidades financieras (EEFF) continuaron observando una reducción del segmento de empresas (tanto de pequeñas, medianas y grandes)5. En cuanto a la demanda de crédito de las familias, las EEFF señalaron el sostenimiento del segmento de tarjetas de crédito y otros préstamos de consumo. La demanda de créditos prendarios por su parte se mostraba relativamente débil. Al mismo tiempo, el BCRA mantuvo incentivos para el acceso a financiamiento.

El acceso a la infraestructura digital resulta fundamental para facilitar la inclusión financiera. Los accesos residenciales a internet móvil se expandieron alrededor de 9% en el tercer trimestre de 2022, alcanzando algo más de 32 millones de accesos6. En cuanto a las suscripciones a telefonía celular cada 100 habitantes, Argentina (130,5) se encontraba por encima de la media para América Latina y el Caribe (108) y de los países que comparten la misma categoría de ingresos (mediano alto, 123)7. El costo de los servicios de banda ancha fija en Argentina, en términos relativos al ingreso nacional bruto per cápita mensual (INBpc), se ubicó 14% por encima del promedio de una selección de países de Latinoamérica y supera entre 3 y 4 veces el costo de países desarrollados como Canadá y Estados Unidos8. En cambio, el costo de los servicios de banda ancha móvil con relación al INBpc mensual, se ubicó 13% por debajo del promedio de Latinoamérica y duplica el costo de países desarrollados como Canadá y Estados Unidos. Por su parte, los usuarios de Argentina dedicaron un promedio de 3,9 horas por día a su celular, un 8,3% más que el año anterior9. En este sentido, las descargas de aplicaciones de mobile banking y billeteras de pagos electrónicos crecieron un 16% en 2022, alcanzando 42,8 millones de descargas10.

Estado de situación. En ese contexto, el estado de la inclusión financiera se destaca por una cobertura casi total de la población en la tenencia de cuentas, principalmente de cuentas bancarias, y una mayor participación de la población en los canales electrónicos para realizar transacciones (Ver Apartado 1). Dicho aumento se ve reflejado en la dinámica de los pagos y transacciones por medios electrónicos donde el descenso del monto promedio por transacción (en un contexto de aumento de los montos operados por adulto) indica una mayor penetración de los pagos digitales en la vida cotidiana de las personas. Asimismo, en los últimos dos años, se destacó la expansión de los PNFC como fuente de financiamiento de personas humanas (PH) y, aunque en menor medida, también se observaron contribuciones de la banca pública. Ambos proveedores explicaron el aumento de las PH con financiamiento, alcanzando a fines de 2022 los valores más altos de la serie. Por el lado del financiamiento a MiPyMEs, la cantidad de empresas con financiamiento experimentó un aumento significativo en el año 2022, aunque cayeron los saldos de crédito en términos reales.

Durante el segundo semestre de 2022, el BCRA y el Gobierno Nacional emitieron regulaciones que contribuirán positivamente a la inclusión financiera. En el ámbito del financiamiento MiPyME, se dispuso la prórroga de la Línea de Financiamiento para la Inversión Productiva de MiPyMEs hasta septiembre de 2023. En forma conexa a las iniciativas para mejorar el financiamiento a MiPyMEs y con el objetivo de generar información sobre el uso los productos digitales, el BCRA determinó: (1) que las Facturas de Crédito Electrónicas MiPyME (FCEM) impagas se reflejen en la Central de Facturas Electrónicas MiPyME Impagas al Vencimiento (CenFIV), la cual busca brindar información generando un historial de crédito en el uso de este producto11; y (2) la creación del "Registro de plataformas para el financiamiento MiPyME" en el que deben inscribirse todas las personas jurídicas que ofrecen herramientas, sistemas informáticos y plataformas destinadas a la realización de operaciones con facturas de crédito electrónicas MiPyME12.

En materia de financiamiento a los hogares, el Gobierno Nacional incluyó dentro del Programa Ahora 12, la compra de teléfonos celulares de producción nacional con un financiamiento de 10 cuotas y una TNA del 48%. Esta medida repercute positivamente en el uso de los servicios financieros digitales.

En pos de resguardar a los depositantes, el BCRA actualizó el límite superior de la cobertura del Sistema de Seguro de Garantía de los Depósitos hasta $6 millones por persona, cuenta y depósito en cada EF. Los plazos fijos y saldos en las cajas de ahorros, entre otros, se encuentran alcanzados por dicha cobertura. Con relación al ahorro, se creó, asimismo, el Certificado Electrónico para Depósitos e Inversiones a Plazo (CEDIP) con el fin de ampliar las funcionalidades de los depósitos e inversiones a plazo13. Este nuevo instrumento permitirá mejorar la liquidez de los plazos fijos pues podrá transmitirse su titularidad por medios electrónicos para cancelar obligaciones, negociarse en mercados de valores y fraccionarse en importes menores al monto original. De este modo, los plazos medios de estas colocaciones podrían extenderse, redundando en una mayor disponibilidad de fondos para préstamos a mayor plazo por parte de las EEFF.

Finalmente, los avances tecnológicos, la diversidad de participantes del sistema financiero y sus interconexiones, y la expansión de los servicios financieros digitales, llevaron al BCRA a actualizar las normas de riesgos de tecnología y seguridad de la información con el objetivo de fortalecer la ciberseguridad, la prevención del fraude y la ciberresiliencia14, considerados elementos fundamentales a la hora de brindar adecuadamente los servicios financieros a las personas usuarias15.

Volver arriba

1. Infraestructura financiera

La etapa posterior a la pandemia COVID-19 plantea nuevos desafíos para la infraestructura de acceso a servicios financieros. Por un lado, la creciente adopción de los canales digitales transforma a la infraestructura digital en un elemento indispensable para el acceso a servicios financieros. En ese contexto, la infraestructura física trabaja en forma complementaria con los canales digitales para continuar ofreciendo servicios de manera presencial, ya sea por la naturaleza del servicio o por la población que lo demanda.

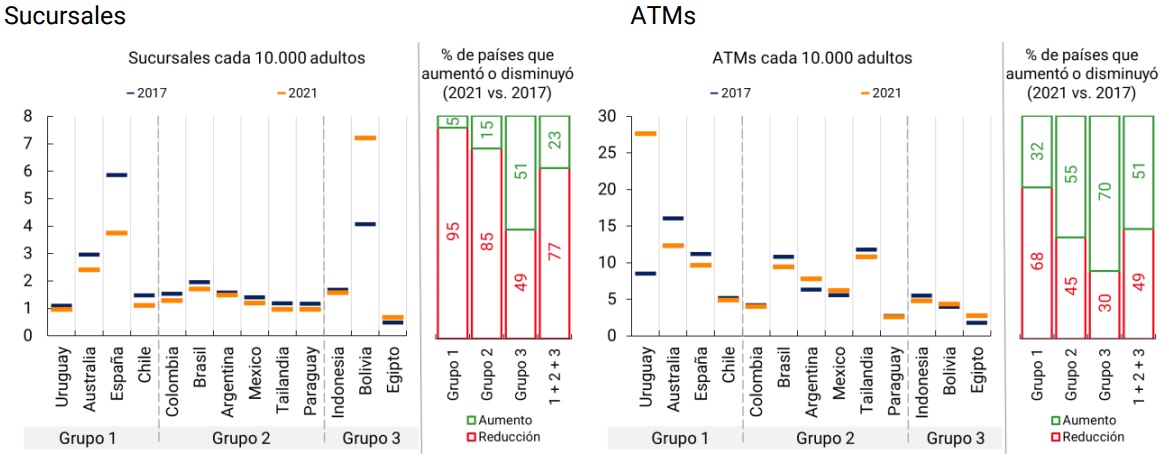

En relación con la población adulta, la infraestructura física a nivel global registra una disminución de los puntos de acceso a servicios financieros (PDA) tradicionales. Las sucursales experimentan caídas notorias en los países de ingresos altos e ingresos medio-altos, mientras que los cajeros automáticos (ATMs) presentan la mayor reducción en los países de ingresos altos. En ambos casos, la disminución de costos por parte de las entidades financieras (EEFF) y el mayor avance de la digitalización de los servicios financieros, en particular en el área de los pagos, son algunos de los factores explicativos de este nuevo escenario16 .

Gráfico 1 | Evolución de sucursales y ATMs

Nota | Los países están agrupados por su nivel de ingresos de acuerdo a la clasificación del Banco Mundial. Argentina se encuentra en el conjunto de países de ingresos medio-altos. Grupo 1: países de ingresos altos; grupo 2: medio-altos y grupo 3: medio-bajos. Aumento significa que la métrica cada 10.000 adultos aumentó entre 2017 y 2021 y viceversa para reducción. Aquellos países que no tenían registros para el año 2021, se tomó el dato correspondiente al año 2020.

Fuente | FAS, INDEC y BCRA.

En comparación con la tendencia global y con los países de ingresos medio-altos, las sucursales en Argentina mostraron una reducción muy leve y los ATMs un aumento significativo (23% entre diciembre de 2017 y de 2021). En los últimos años, diversas regulaciones tuvieron como objetivo extender y modernizar el parque de ATMs17 y evaluar el impacto en la cobertura del cierre de sucursales previamente a su efectivización18.

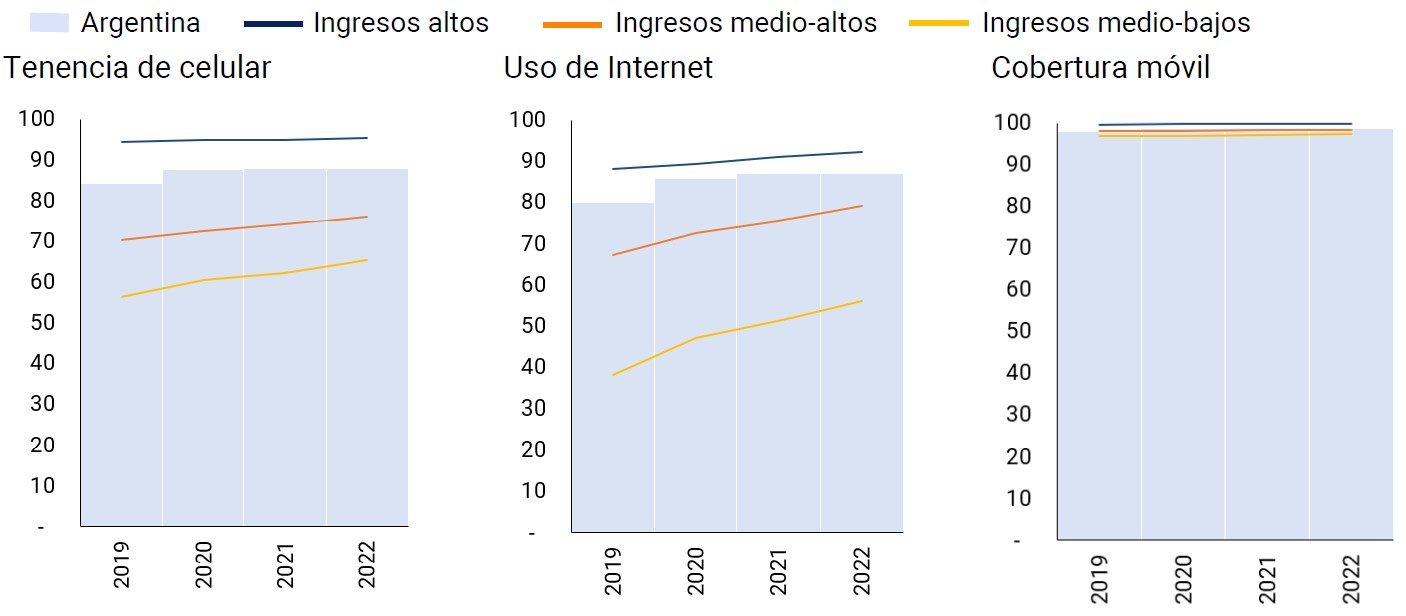

Por otro lado, la tenencia de celulares y el uso de internet en Argentina se ubica en niveles muy cercanos al promedio de los países de ingresos altos19, mientras que la cobertura móvil20 casi llega a la totalidad de la población21. Estos valores indican que el acceso y uso de las tecnologías de la información y comunicación se encuentran extendidos en nuestro país, cumpliendo con una de las condiciones necesarias para el acceso y uso de los servicios financieros digitales. No obstante, existen otros factores, como la calidad de conexión y las capacidades tecnológicas de la población, que deben ser considerados para aprovechar y expandir el potencial de los canales digitales.

Gráfico 2 | Acceso y uso de tecnologías de la información y comunicación

Nota | En todos los gráficos, los datos de 2022 para Argentina repiten los valores de 2021. El gráfico de tenencia de celular presenta el uso de teléfonos celulares en nuestro país (por no contar con dato de tenencia). Cobertura móvil: porcentaje de habitantes dentro del rango de una señal de telefonía móvil, independientemente de si son usuarios o no.

Fuente | INDEC e ITU.

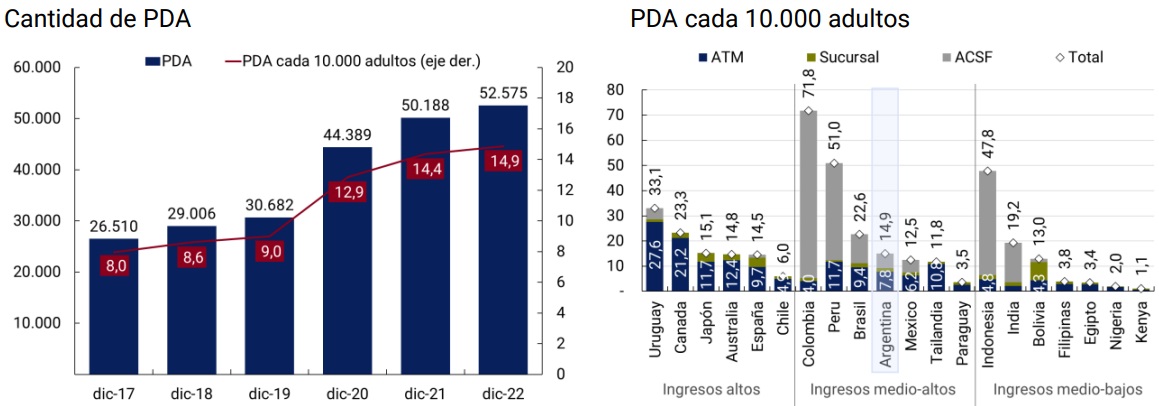

Infraestructura física. Los puntos de acceso físicos a servicios financieros (PDA) registraron un aumento del 4,8% en relación con diciembre de 2021 y mantuvieron en 92,5% el porcentaje de la población adulta que vive en localidades con PDA. Asimismo, el nivel de PDA cada 10.000 adultos se asemeja a valores de países de ingresos altos como Japón y España, aunque en dichos países predominan los ATMs y la contribución de las agencias complementarias de servicios financieros (ACSF) es marginal, mientras que en Argentina estas últimas tienen mayor peso relativo, como en otros países de Latinoamérica.

Sin embargo, el ritmo de crecimiento de los PDA se desaceleró respecto a los dos años anteriores (13% para 2021 y 45% para 2020) debido a una merma en el crecimiento de ACSF y ATMs. Este comportamiento podría estar explicado por:

- (i) ACSF: estos puntos descansan principalmente sobre redes de cobranza extrabancaria existentes, donde la mayoría de los puntos de atención ya se encuentran habilitados como ACSF. En el año 2022, las ACSF tuvieron un resultado positivo con un recimiento del 13%, aunque registran una caída de 5,9% entre junio y diciembre de 202222. (ii) ATMs: en general, los nuevos equipos reemplazaron unidades existentes generando un recambio del parque de dispositivos, en lugar de una ampliación. Este recambio pudo haber sido impulsado por la obligatoriedad de que los ATMs ofrezcan lectores biométricos para la identificación de los usuarios 23. Los ATMs desaceleraron su crecimiento de 4% en 2021 a 1% en 2022 en un contexto de mayor uso de los medios electrónicos de pago (MPE) y de expansión de mecanismos alternativos para el retiro de efectivo.

Gráfico 3 | Puntos de acceso a servicios financieros

Nota | Gráfico de la derecha: datos a 2021 excepto Argentina a 2022.

Fuente | BCRA, FAS, redes e INDEC.

Asimismo, el crecimiento de las cuentas de pago generó la necesidad de una infraestructura que permita a las personas tenedoras de esas cuentas realizar extracciones y depósitos de efectivo. Para ello, se utilizan comercios que pueden estar inscriptos como ACSF y ATMs bancarios y no bancarios. De esta forma, la infraestructura física de servicios financieros incorpora nuevos casos de uso a medida que se potencia la interoperabilidad entre los distintos tipos de cuentas y la aplicación de tecnología.

Por último, las sucursales concluyeron el año con una disminución de 1,5% en relación a diciembre de 2021, acompañando de modo amortiguado la tendencia global 24. Estos cierres se produjeron en localidades en las que existía al menos otra sucursal y otros PDA, con lo cual sus habitantes aún cuentan con puntos de atención humana y dispositivos electrónicos para acceder a servicios financieros.

Disponibilidad de infraestructura por localidad. La infraestructura física del sistema financiero presta servicios para los distintos tipos de cuentas: los titulares de cuentas en EEFF pueden utilizar todos los tipos de PDA, mientras que las personas con cuentas de pago utilizan principalmente los ATMs, tanto bancarios como no bancarios, como punto de extracción de efectivo 25. De esta forma, parte de la infraestructura física es compartida por los clientes de proveedores de servicios de pago (PSP) y de las EEFF, mientras que otra parte es de uso exclusivo de los titulares de cuentas bancarias. Por su lado, la infraestructura de telecomunicaciones permite el uso de los servicios financieros digitales para ambos conjuntos de usuarios. En este contexto, surge el interrogante acerca de si la presencia de infraestructura favorece la tenencia y el uso de cuentas bancarias y de pago.

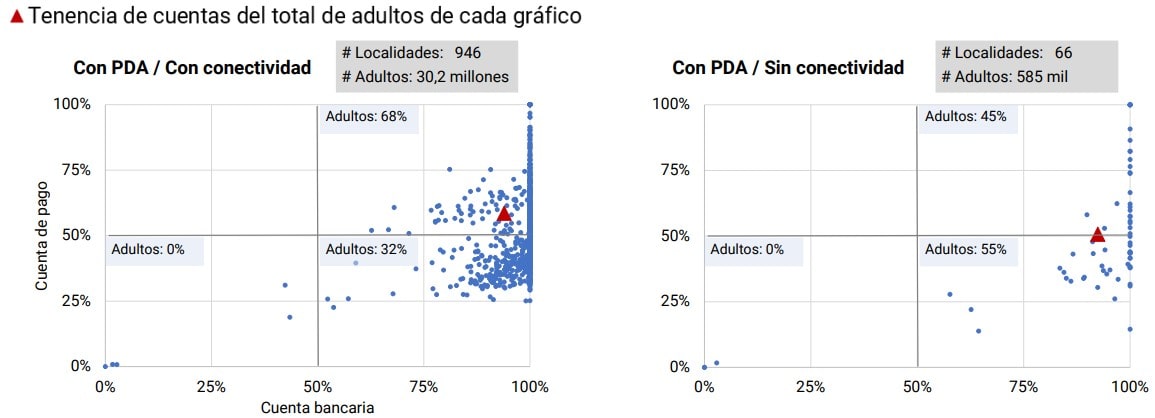

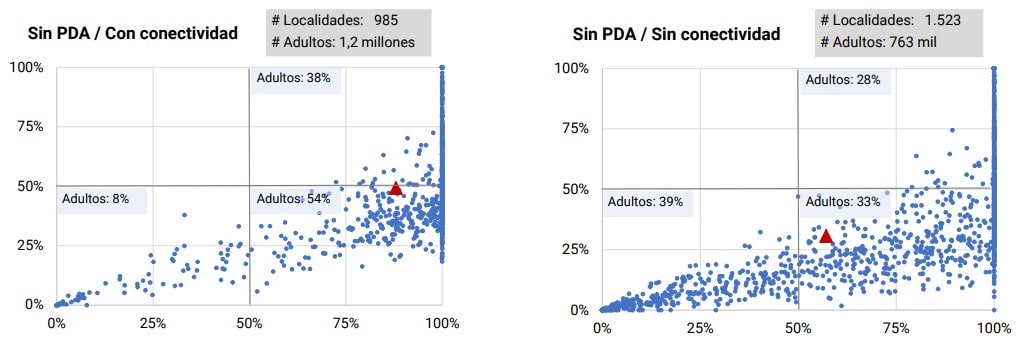

A partir de la combinación de disponibilidad de infraestructura física y de telecomunicaciones, se obtienen cuatro subgrupos de localidades que presentan configuraciones distintas en cuanto a la tenencia de cuentas bancarias y de pago de su población. Para la disponibilidad de infraestructura física, se contabilizan aquellas localidades que cuentan con al menos una sucursal y otro tipo de PDA, lo cual implica que la localidad tiene oferta plena de servicios financieros presenciales26. En cuanto a disponibilidad de infraestructura digital, se contabilizan las localidades que reportan conectividad a Internet tanto fija como móvil, lo cual permite la utilización de canales electrónicos desde la computadora y el celular.

Las localidades con oferta plena de servicios financieros presenciales y conectividad a internet concentran el 87% de los adultos del país y muestran niveles muy altos de tenencia de cuentas bancarias y de pago. La población que habita estas localidades presenta condiciones iniciales muy favorables para el acceso a los servicios financieros tanto en términos de tenencia de cuentas como de infraestructura. Asimismo, estas condiciones favorecen la aceptación de medios de pago electrónicos por los comercios de la localidad y el intercambio de fondos entre sus habitantes (sinergias positivas). También, resulta esperable que la tenencia de cuentas de pago crezca en estas localidades atento a la disponibilidad de conexión a internet.

En el otro lado del espectro, las localidades sin oferta plena de servicios financieros presenciales y que no reportaron los dos tipos de conectividad agrupan un número importante de localidades, aunque con poblaciones más pequeñas que en su totalidad suman un 2% del total de habitantes adultos. Esta configuración de infraestructura presenta más cantidad de localidades con menor proporción de su población con cuentas bancarias y cuentas de pago.

Otro de los aspectos que muestra el gráfico es la asociación entre la existencia de cobertura de PDA en las localidades, independientemente de contar o no con conectividad a internet, y el porcentaje de la población adulta con cuenta bancaria. En tanto la nube de puntos tiende a distribuirse con variabilidad dentro de todo el rango de cuentas bancarias (0% a 100%) cuando las localidades no poseen PDA, este mismo ratio pasa a concentrarse en porcentajes más elevados superiores a 80%) cuando las localidades cuentan con PDA. Con respecto a la conectividad, se observa que las localidades con presencia de conexión fija y móvil a Internet tienden a registrar un porcentaje más elevado de población con cuenta de pago.

Gráfico 4 | Cobertura de PDA e Internet y tenencia de cuentas

Nota | Datos de PDA a dic-22, cuentas a sep-22 y conectividad a ago-22. Con PDA: al menos una sucursal y otro tipo de PDA. Con conectividad: conectividad fija y móvil. Cuenta bancaria: porcentaje de la población adulta con al menos una cuenta bancaria.

Cuenta de pago: porcentaje de la población adulta con al menos una cuenta de pago. Los recuadros celestes indican el porcentaje de adultos que vive en las localidades de cada cuadrante (sobre el total de localidades de la combinación).

Fuente | BCRA, redes, ENACOM e INDEC.

Si bien existen diversos factores que pueden impactar sobre la tenencia de cuentas bancarias y de pago (como ser el nivel de educación y de ingresos, la edad, los costos asociados, entre otros), la disponibilidad de infraestructura se presenta como una condición necesaria para el acceso y el uso de los servicios financieros. Aquellas localidades que ofrecen una infraestructura física y de telecomunicaciones más favorable, registran mayor tenencia de cuentas.

Volver arriba

2. Tenencia de cuentas

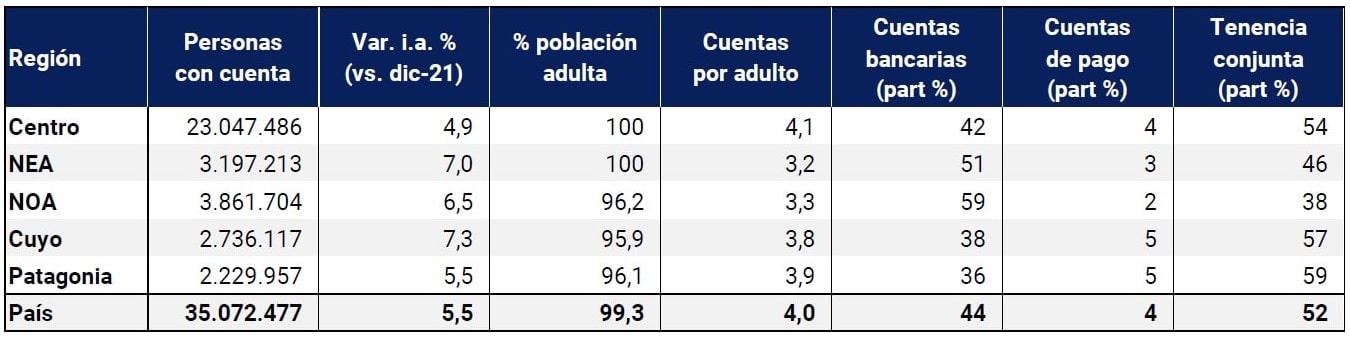

Los niveles de tenencia de cuentas se aproximan a la cobertura total de la población adulta. La cantidad de personas humanas (PH) que poseía al menos una cuenta se ubicó en 35,1 millones a diciembre de 2022, lo que representó el 99,3% de la población adulta. Con valores superiores al 95%, las regiones NOA, Cuyo y Patagonia se encontraron en niveles de tenencia de cuentas cercanos a la cobertura total mientras que Centro y NEA ya la alcanzaron. Esto muestra que el acceso generalizado a cuentas se trata de un fenómeno federal.

Tabla 1 | Métricas sobre la tenencia de cuentas bancarias y de pago

Datos a diciembre de 2022

Nota | Cuentas bancarias: personas que sólo tienen este tipo de cuentas y no poseen cuentas de pago; Cuentas de pago: personas que sólo poseen cuentas de pago; Tenencia conjunta: personas que tienen cuentas bancarias y de pago; Cuentas por adulto: considera cuentas en pesos argentinos y moneda extranjera; % población adulta: toma como denominador las proyecciones de población adulta realizadas a partir de los resultados del Censo Nacional 2010. Las tasas de crecimiento estimadas pueden registrar diferencias respecto de las tasas reales y así sobreestimar los niveles de tenencia de cuentas.

Fuente | BCRA en base a COELSA e INDEC.

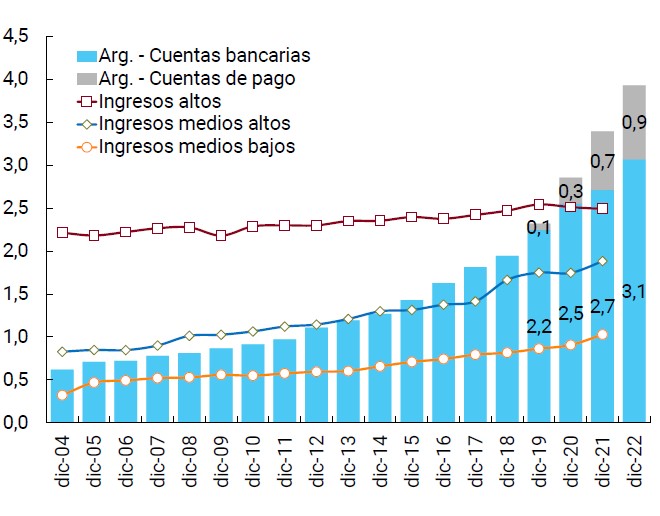

En términos de cantidad de cuentas por adulto, métrica comúnmente utilizada en el plano internacional para comparar la tenencia de cuentas entre países, Argentina registró un crecimiento continuo en los últimos 15 años, superando en los últimos años los niveles promedio de los países de ingresos altos27. Una característica particular de la economía argentina es la existencia de cajas de ahorro bimonetarias (es decir, en pesos y en moneda extranjera), aportando entonces las cuentas en moneda extranjera un margen adicional (alrededor de 0,6 cuentas por adulto) en la explicación del valor alcanzado.

Desde los comienzos de la pandemia COVID-19, las cuentas bancarias crecieron de manera significativa, aunque partiendo de un nivel de cobertura elevado (2,4 cuentas por adulto28), mientras que las cuentas de pago, siendo un producto más novedoso para ese entonces, experimentaron una adhesión relevante en la población adulta. Esto se refleja en que más de la mitad de la población adulta posee de manera simultánea cuentas de pago y cuentas bancarias.

La motivación de adicionar una cuenta de pago (a la tenencia de cuentas bancaria) suele radicar en la utilización de servicios específicos de este tipo de producto como el comercio electrónico, el uso de medios de pago electrónicos ofrecidos por estas cuentas en los comercios y una experiencia de usuario más simple tanto para la apertura como la operatoria. Asimismo, la característica distintiva de las cuentas de pago es su apertura y operatoria 100% digital, desde una computadora o dispositivo móvil29. Esto requiere de conectividad a internet y de ciertas capacidades tecnológicas de las personas usuarias, pues no cuenta con puntos propios de atención física.

Gráfico 5 | Comparación internacional de cantidad de cuentas bancarias por adulto

Nota | Argentina: entre 2019 y 2022 se utilizaron datos de COELSA, mientras que de 2004 a 2018 se utilizaron datos de FAS (FMI). Se contemplan las cuentas en pesos argentinos y moneda extranjera. Resto de los países: solo se consideran las cuentas bancarias.

Fuente | Banco Mundial, BCRA y FAS (FMI).

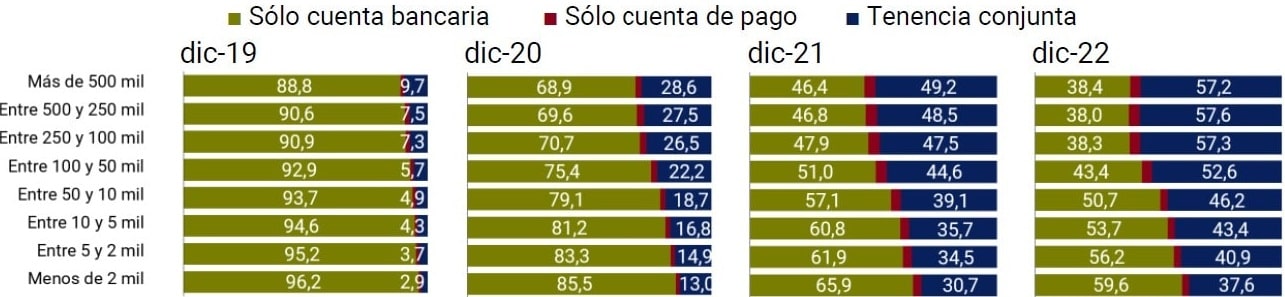

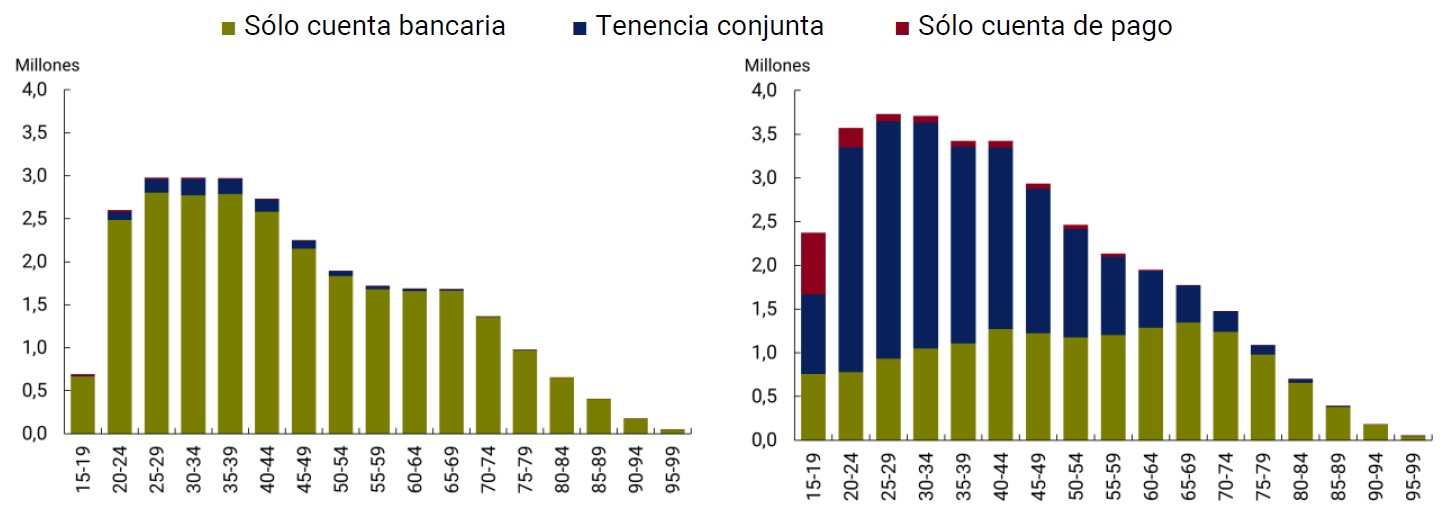

Características de los tenedores de cuentas bancarias y de pago. Previo a la pandemia COVID19, la tenencia conjunta de cuentas comprendía al 8,5% de la población adulta. Luego, ante la necesidad de realizar transacciones de manera remota, las PH con ambas cuentas experimentaron un crecimiento significativo y, en la actualidad, se encuentran en valores superiores o cercanos al 50% de la población adulta, tanto a nivel nacional como regional. Dada la relevancia de este fenómeno, resulta interesante conocer algunos atributos de las personas que lo componen.

Perfil etario. La proporción de personas jóvenes de 20 a 29 años y de edad intermedia entre 30 y 54 años) con tenencia conjunta supera a la proporción de personas con sólo cuentas bancarias. Por el contrario, en los rangos etarios muy jóvenes (15 a 19 años) y de edad más avanzada (55 años o más), la proporción de personas que poseen ambos tipos de cuentas es menor. Si bien la tenencia de ambos tipos de cuentas desciende a medida que aumenta la edad, en la actualidad los niveles de tenencia resultan elevados. Probablemente, las personas de mayor edad prefieran realizar transacciones financieras en entornos en los que se sientan cómodos y que eventualmente tengan la posibilidad de efectuar operaciones de manera presencial, aspecto que únicamente brindan las cuentas bancarias.

Esto último resulta similar al uso de teléfonos celulares, computadoras e internet, el cual se encuentra en niveles elevados en todos los rangos etarios, pero se reduce a medida que aumenta la edad. Se estima que más del 90% de las personas jóvenes y de edad intermedia utiliza internet y teléfonos móviles, mientras que dentro de las personas mayores a 64 años sólo el 59% usa internet y 74% el celular30. Así, la brecha de personas de edad avanzada que usa el celular sin conectarse a internet asciende al menos a 15 p.p31. De esta forma, el factor tecnológico juega un rol fundamental en explicar las diferencias de tenencia de cuentas entre los grupos etarios dado que, para abrir una cuenta de pago y realizar operaciones, se requiere de teléfonos celulares con conexión a internet.

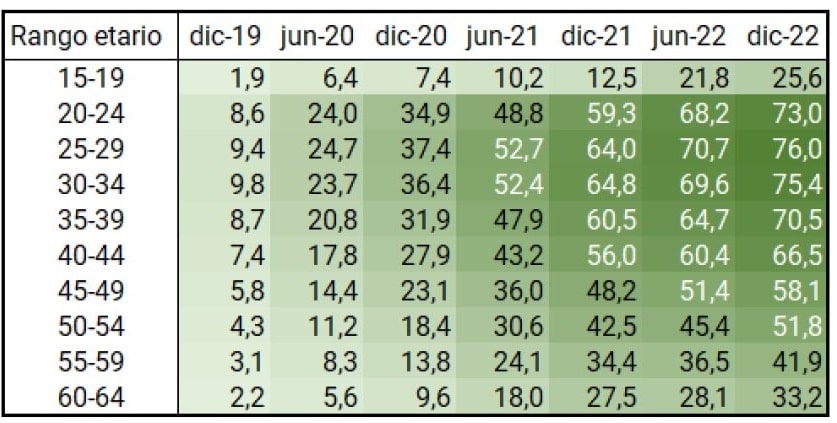

Tabla 2 | Personas con tenencia conjunta de cuentas en relación con la población adulta

Expresado en % de la población de cada rango etario

Nota | Las tonalidades del color verde de las celdas están determinadas en función del valor

mínimo y máximo de la tabla. El rango etario está expresado en años.

Fuente | BCRA, COELSA e INDEC.

Al agrupar las edades por grupos quinquenales, se aprecian tres efectos respecto de la tenencia conjunta de cuentas: (i) a lo largo del periodo de análisis, se registran aumentos significativos en todos los grupos quinquenales. Los cambios experimentados en la pandemia COVID-19 respecto a la interacción con los servicios financieros, modificaron los hábitos de uso de servicios financieros de todos los grupos poblacionales; (ii) las personas que se sitúan en los rangos comprendidos entre los 25 y los 34 años tienen una preferencia clara de tenencia simultánea de cuentas bancarias y de pago, pues esto les permitiría usar los servicios financieros de ambas cuentas que son interoperables. Luego, a medida que avanza la edad, la preferencia por la tenencia conjunta de cuentas se diluye y, a partir de los 55 años, las personas prefieren la tenencia exclusiva de cuentas bancarias, aunque la misma no resulta tan clara como años atrás y iii) la evolución de los diferentes grupos etarios entre diciembre de 2019 y el mismo mes de 2022 no fue uniforme. Los grupos con edades inferiores a 30 años crecieron en forma similar en los años 2020 y 2021; mientras los grupos de edades superiores tendieron a crecer menos durante el primer año de pandemia y más en el año siguiente32. De este modo, los más jóvenes fueron quienes en términos relativos adoptaron más rápidamente los servicios financieros digitales.

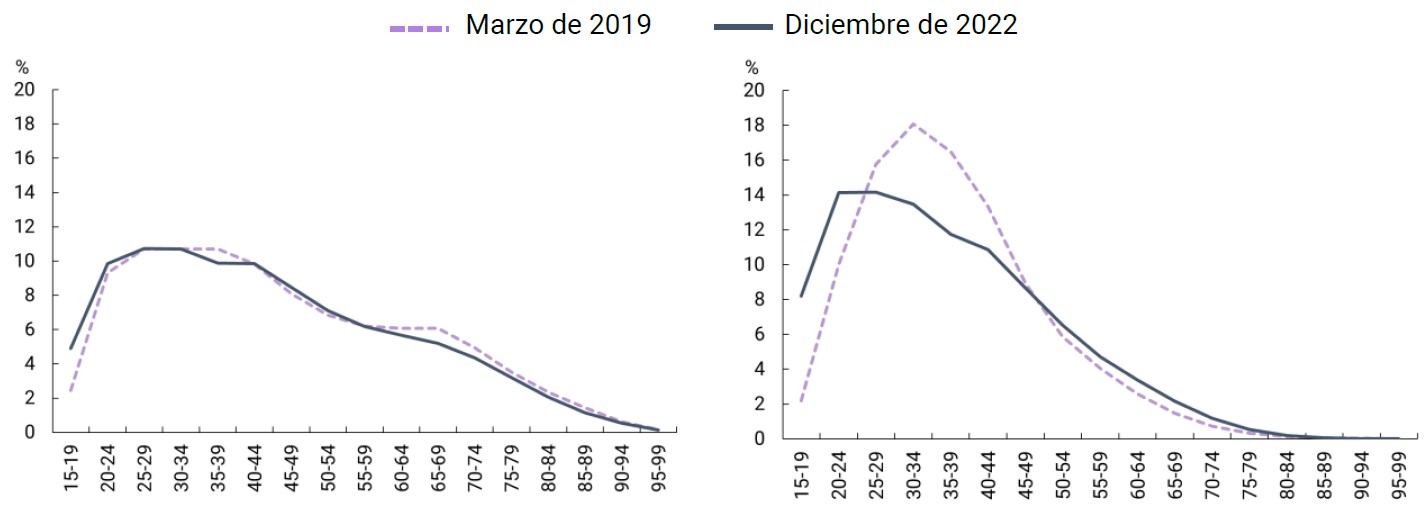

Perfil geográfico. El crecimiento de la tenencia conjunta de cuentas es un fenómeno transversal a todas las localidades, independientemente de su densidad poblacional. Si bien cobró especial relevancia en los centros urbanos (mayor a 50 mil hab. adultos), donde la población con ambas cuentas representó más del 50% de las PH con cuentas, las localidades con menor densidad poblacional experimentaron aumentos significativos, alcanzado niveles de participación entre el 30% y el 40%. Así, las diferencias porcentuales entre los centros urbanos y las localidades menos pobladas se redujeron a lo largo del tiempo.

Entre diciembre de 2019 y de 2022, la proporción de personas con ambas cuentas en las localidades con menos de 10 mil personas adultas, pasó de valores cercanos al 3,5% a valores que rondan el 40%. Si bien la mejoría en la infraestructura de telecomunicaciones podría haber influido en dicho aumento, este factor no explica las diferencias entre las localidades de mayor y menor densidad poblacional, dado que la disponibilidad de acceso a internet en las localidades de menos 10 mil adultos resulta elevada33.

Asimismo, como se menciona en la sección de Infraestructura Financiera, la tenencia de celulares, uso de internet y la cobertura móvil en Argentina se ubica en niveles muy elevados, cercanos a la cobertura total de la población. En este sentido, el acceso a tecnología estaría cubierto tanto en las localidades de baja densidad poblacional como aquellas de elevada densidad poblacional.

Gráfico 6 | Distribución de las personas con cuentas en función del tamaño de la localidad

Datos expresados en %

Fuente | BCRA, COELSA e INDEC.

Sin embargo, otros factores asociados a la localidad como la calidad de conexión a internet y el nivel de desarrollo financiero, podrían influir en la decisión de apertura de una cuenta de pagos por parte de sus habitantes. En el primer caso, las localidades con menor densidad poblacional registran velocidades promedio de descarga para internet fija muy inferiores a las localidades más pobladas34. Por otro lado, al analizar la situación de las localidades menos pobladas en función de su desarrollo financiero, se observa que a medida que cae la densidad poblacional, las localidades registran indicadores de desarrollo más débiles35. Esto podría estar vinculado con ingresos promedios más bajos que dificulten gastos mensuales como el pago de servicios de telecomunicaciones acordes a los servicios financieros digitales. Ambos aspectos de las localidades desincentivan el uso de servicios financieros digitales (y, por ende, la apertura de una cuenta de pago), teniendo las personas como alternativa la concurrencia a puntos bancarios de servicios financieros como sucursales o ATMs.

Volver arriba

3. Medios de pago electrónicos y modalidades de ahorro e inversión

3.1. Medios de pago electrónicos

El uso de medios de pago electrónicos (MPE) contribuye a mejorar la inclusión financiera. Los MPE permiten canalizar las diferentes necesidades de pago de la población e, indirectamente, pueden hacer asequibles a sus usuarios el acceso a nuevos servicios financieros, tales como productos de ahorro o financiamiento36. El BCRA, considerando dichos aspectos, ha promovido a través de su regulación la creación de nuevos medios de pago, la adopción de tecnología, la reducción de las comisiones y los tiempos de acreditación de los fondos para los comercios.

Volúmenes y montos transaccionados. En este marco, los montos de las operaciones cursadas mediante MPE aumentaron su participación en el Producto Interno Bruto (PIB), pasando de 54% en 2021 a 66% en el 202237. Las personas humanas (PH) continuaron incrementando el uso de MPE38 en el segundo semestre de 2022, particularmente de aquellos cuyas comisiones son nulas o reducidas y la disponibilidad de los fondos es inmediata para el receptor (Transferencias y Pagos con Transferencia -PCT-).

Gráfico 7 | Operaciones con medios de pago electrónicos

Valores mensuales por adulto

Tasas de variación interanual (i.a)

Nota | Transacción prom. corresponde al cociente entre el monto y la cantidad de operaciones. En la categoría Pagos con Transferencias se incluyen operaciones iniciadas con tarjetas. Montos a precios constantes de enero de 2019 (IPC enero de 2019 = 100).

Fuente | BCRA, INDEC y redes.

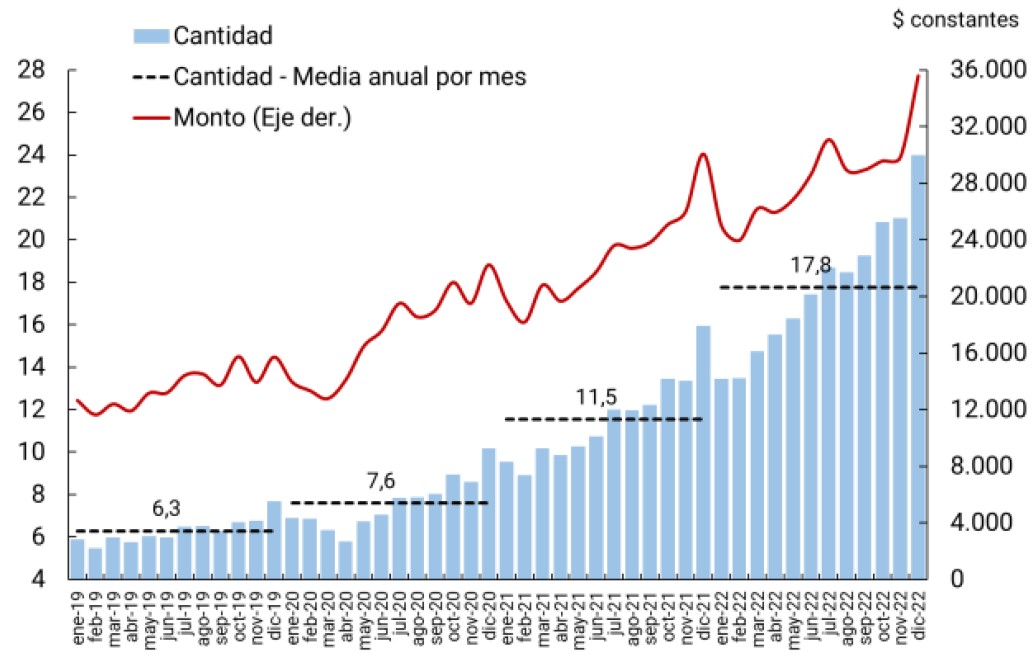

En el año 2022, la cantidad de operaciones por adulto creció un 54% mientras que el monto transaccionado por adulto aumentó un 25% en términos reales. Cada individuo efectuó en promedio 17,8 pagos mensuales por MPE lo que constituye un nuevo valor récord y que prácticamente triplica el registro previo a la pandemia COVID-1939. La tendencia a la baja de la transacción promedio, que cayó un 19% en el año 2022, muestra, en un contexto donde crecieron los montos operados por adulto, el avance de la digitalización en los pagos cotidianos de las PH dado que suelen involucrar montos relativamente menores para afrontar sus transacciones diarias. Este dinamismo también se refleja en la relación creciente entre los MPE y las extracciones de efectivo. En el año 2022 se registraron $5,1 mediante MPE por cada $1 de extracción de efectivo, frente a una relación de $3,5 a $1 en el año anterior40.

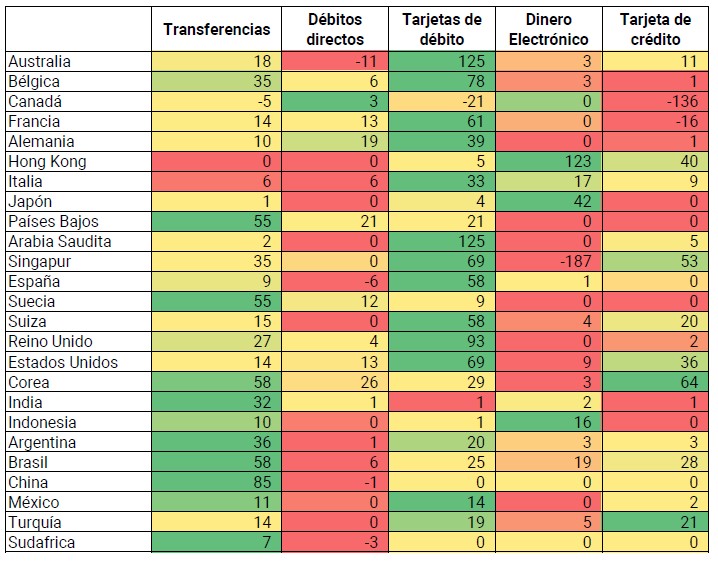

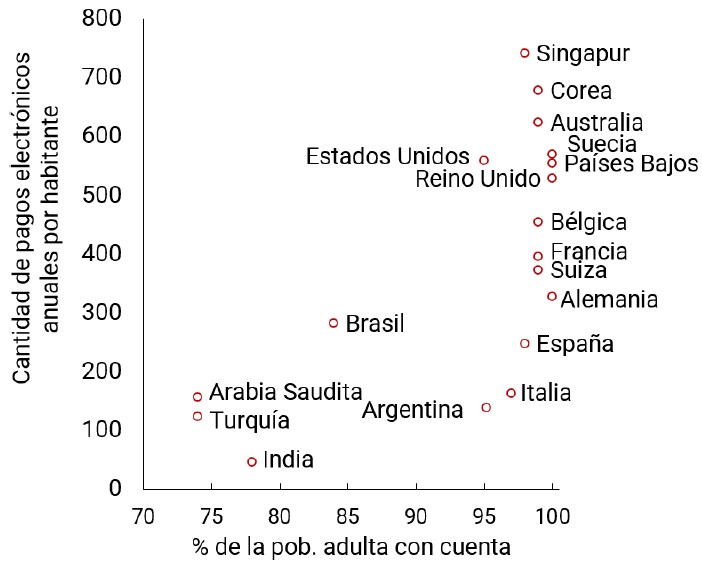

Comparación internacional. En el plano internacional, la tendencia mundial a la digitalización de los pagos, acelerada por la pandemia COVID-19, resulta independiente del nivel de ingreso de los países, pues tanto economías de altos como de ingresos medios aumentan año a año sus operaciones en términos de la población.

Gráfico 8 | Comparación internacional de pagos electrónicos minoristas

Var. de las operaciones por hab. (17 vs. 21)

Pagos anuales y tenencia de cuenta (2021)

Nota | Los datos de Argentina tienen como fuente el BCRA y corresponden a la métrica por adulto. Los datos de los restantes países corresponden a BIS y Global Findex (gráfico izquierda y derecha, respectivamente). De las series publicadas en BIS, se consideran las siguientes para conformar el conjunto de pagos minoristas: transferencias, débitos directos, tarjeta de débito y crédito y pagos con dinero electrónico (e-money payments). Tabla de la izquierda: los colores están generados por cada fila en función del valor mínimo y máximo.

Fuente | BCRA, BIS (Committee on Payments and Market Infrastructures) y Banco Mundial (Global Findex 2021).

Argentina, en términos relativos a la cobertura poblacional de las cuentas (bancarias y/o pago), registró un nivel de operaciones anuales de MPE por adulto por debajo de los países que tienen similar cobertura. Este hecho indica que los MPE tienen espacio para continuar creciendo en el ámbito local, aunque se observa una variabilidad significativa entre países con alto porcentaje de su población con cuentas. Por otro lado, también se advierte un desempeño destacado en el crecimiento del uso de MPE en Argentina entre 2017 y 2021 desde una comparación internacional41.

Los países de ingresos altos (aquellos comprendidos entre Australia y Corea -incluyendo estos-, en la tabla del gráfico 8) tendieron a expandir el uso de las tarjetas de débito entre 2017 y 2021, en tanto que los países de ingresos medios altos y de ingresos bajos lo hicieron a través del uso de las transferencias. En el caso de las primeras el crecimiento en su uso estaría asociado a los pagos sin contacto, mientras que el desarrollo de los pagos instantáneos o rápidos contribuyó al aumento de las transferencias42. Los pagos con tarjeta sin contacto no requieren que los titulares firmen un recibo o ingresen una clave de identificación personal en las terminales de punto de venta (POS), en la medida que la operación no supere cierto valor. De esta forma, tiende a simplificar la operación y agilizar su uso. Por su parte, los sistemas de pagos instantáneos se pueden utilizar en cualquier momento del día, los fondos se encuentran disponibles de forma inmediata para el beneficiario43 y poseen costos más bajos que otros medios de pago.

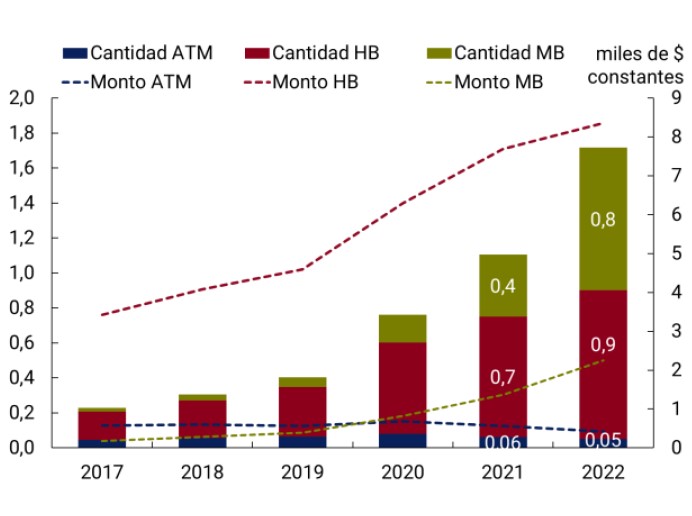

Infraestructura física de pagos. La expansión del parque de terminales de POS44 y mPOS (POS móvil) continuó durante el año 2022. Los dispositivos mPOS alcanzaron alrededor de 4,4 millones de dispositivos, máximo histórico de la serie, con un crecimiento interanual de 17%. Por su parte, las terminales POS registraron un promedio mensual de alrededor de 840.000 unidades durante el año 2022, 5.000 más que el año pasado. Si bien la cantidad total de POS se sostiene sin cambios significativos desde el año 2019, el indicador de terminales activas exhibió mejoras, alcanzando un promedio de 60% en 2022, frente a valores de 57%, 53%45 y 58% en 2019, 2020 y 2021, respectivamente. La expansión significativa de las unidades mPOS podría explicarse por su bajo costo de adquisición y mantenimiento así como su fácil traslado y utilización.

Las compras con tarjetas muestran mejoras en la intensidad de uso de las terminales POS (tanto en monto como en cantidades por dispositivo). Por su parte, en las operaciones en mPOS se observa un pequeño aumento por el lado de la cantidad de operaciones por dispositivo y una reducción en el importe medio46. Un aspecto estructural a destacar en la serie histórica de pagos cursados por una y otra terminal es que la compra media en una terminal mPOS es sistemáticamente más baja que el valor medio de una operación por POS47.

Los dispositivos en términos de la población, la cantidad y el monto de las operaciones canalizadas en cada uno de ellos, permiten inferir el perfil de los comercios o emprendedores que utilizan cada herramienta. Los mPOS, que detentan un mayor alcance relativo, serían utilizados por pequeños comerciantes, posiblemente, con menor frecuencia que el uso de una terminal POS. Estos comerciantes, dada su estructura más pequeña, podrían cobrar una parte sustancial de sus ventas en efectivo y canalizar algunas operaciones a través de estos dispositivos más económicos, lo cual explicaría la baja tasa de transacciones por unidad. De todos modos, los mPOS satisfarían la demanda de pagos electrónicos de usuarios que previamente podrían haber operado completamente en efectivo en esos comercios. En cambio, la radiografía de las operaciones en los POS supone que se trataría de comercios de mayor dimensión, que canalizarían una parte importante de sus ventas a través de estos dispositivos.

Tabla 3 | Stock, cantidad y monto de las operaciones en dispositivos POS y mPOS

Nota | Operaciones por dispositivos: promedios mensuales de las operaciones por dispositivo para cada año. Pagos con tarjetas de débito en POS y pagos con todas las tarjetas en mPOS. Monto por dispositivo: promedios mensuales del monto en términos reales por dispositivo para cada año.

Fuente | BCRA e INDEC.

Transferencias electrónicas. En el año 2022, cada adulto realizó en promedio 5,4 transferencias por mes, más del doble de aquellas efectuadas en 202148. La contribución de las transferencias iniciadas en dispositivos móviles (originadas en una cuenta de pago y aquellas bancarias efectuadas vía mobile banking) a la variación interanual de las transferencias totales fue muy significativa49. De este modo, 2 de cada 3 transferencias totales por adulto se habrían originado en dispositivos móviles. Esto se refleja en la caída de transferencias a través de ATM en los últimos dos años, hecho que sugiere una sustitución de este canal por los restantes50.

En el conjunto de las transferencias entre entidades financieras (EEFF) (CBU a CBU), mobile banking continuó por sexto año consecutivo registrando las tasas interanuales más elevadas (3 dígitos en los últimos 3 años51). Se observa una tendencia al alza en los montos canalizados a través de dispositivos móviles, aunque sólo el 39% de los montos de las transferencias totales por adulto fueron cursados a través de estos medios en el periodo. Este fenómeno reflejaría el hábito creciente de las personas de cursar cada vez más operaciones cotidianas a través de un celular por montos relativamente bajos. Ello va de la mano del uso más intensivo de los teléfonos celulares (88,1%) por parte de la población52 y del incremento del mobile banking para realizar operaciones transaccionales (Ver Apartado 1).

Gráfico 9 | Transferencias por adulto

Cantidades totales

Transferencias de CBU a CBU por canal

Nota | Promedios mensuales de cada año.

Fuente | BCRA e INDEC.

Las transferencias de CBU a CBU vía home banking continuaron con la mayor concentración de los montos. De este modo, a la hora de operar sumas más importantes, los individuos continúan prefiriendo el home banking. A diferencia del celular, las computadoras personales son utilizadas por el 42,3%53 de la población. Como contracara, el menor uso de las computadoras por parte de los individuos podría plantear un desafío ante la necesidad de transferir sumas más elevadas.

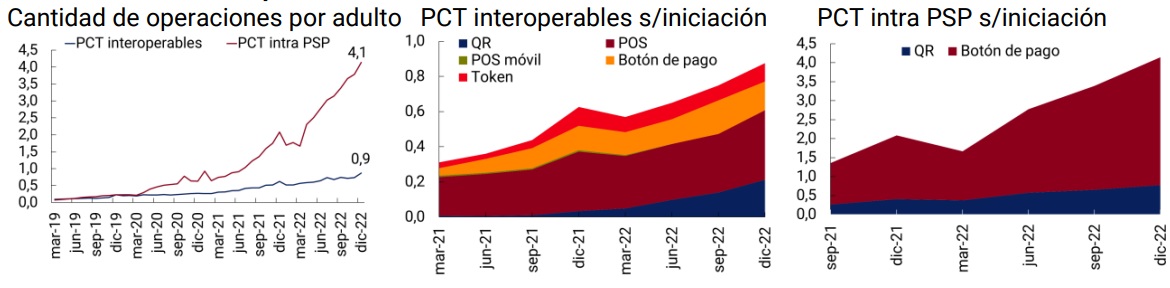

Por otro lado, la importancia de contar con sistemas interoperables se vio reflejada una vez más en la evolución de las transferencias entre cuentas bancarias y cuentas de pago. Durante el año2022 prácticamente se triplicaron las cantidades por adulto de las transferencias cruzadas, situación que también se verificó en los montos por adulto, aunque de forma más atenuada.

Pagos con transferencias (PCT)54. En el año 2022, cada adulto realizó en promedio 3,5 pagos mensuales a través de PCT, registrando un incremento del 123% respecto al año anterior representando 2 de cada 10 pagos por medios electrónicos por mes. Los montos por adulto crecieron un 63% a precios constantes, en tanto que la mayor intensidad de uso implicó una reducción del monto de la operación promedio a valores constantes (-27%). La evolución de estos indicadores sugiere que el impulso al mayor uso de PCT se explica por las operaciones intra PSP.Estas operaciones se realizan entre clientes de un mismo proveedor de servicios de pago (PSP) con fondos disponibles en las cuentas de pago, iniciados a través de la lectura de un código QR o de un botón de pago.

Tabla 4 | Pagos con transferencia

Nota | La contribución de los PCT Interoperables a la variación i.a. se define como la variación entre 2021 y 2022 de los PCT Interoperables, dividido el valor total de las PCT en 2021. En igual sentido se define la contribución a la variación. i.a. de los PCT Intra PSP.

Fuente | BCRA.

Los PCT interoperables55, tuvieron un crecimiento interanual de 64% en cantidades por adulto impulsado principalmente por las operaciones iniciadas a través de la lectura de códigos QR, que explicaron 24 p.p. de la variación mencionada. Las transacciones iniciadas vía esta tecnología registraron una dinámica destacable, se multiplicaron por 10 y representaron el 16% del total de los PCT interoperables. Los montos por adulto vía PCT interoperables tuvieron una variación modesta (+15%) y una caída en el valor promedio de cada transacción mostrando de este modo su uso más difundido para transacciones cotidianas.

Por su parte, los PCT intra PSP continuaron creciendo a tasas elevadas (tasa i.a. 143%) aunque se registra cierta desaceleración. En este caso, los pagos iniciados por medio de botón de pago, asociados al comercio electrónico no presencial, representaron el 80% del total. Los montos de los PCT intra PSP también registraron un incremento significativo.

Gráfico 10 | PCT interoperables e intra PSP

Nota | s/: según. Fuente | BCRA e INDEC.

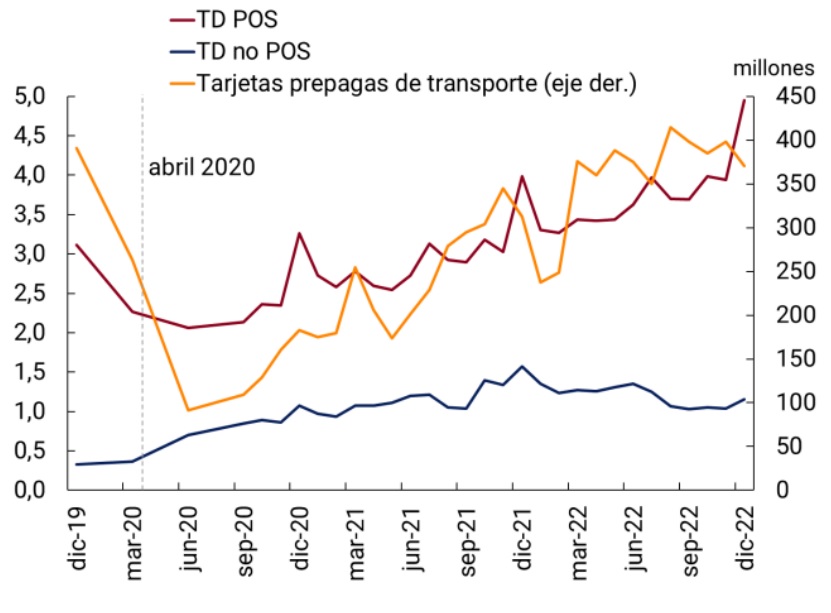

Tarjeta de débito. En el año 2022, los pagos con tarjeta de débito continuaron con su crecimiento ininterrumpido en términos de cantidades por adulto (+21%). Del total de pagos electrónicos mensuales, en promedio cada individuo realizó 1 de cada 4 operaciones con tarjetas de débito. Las variaciones en los montos por adulto fueron más modestas (+8%) con la consecuente nueva caída del valor promedio de cada operación (-10%). Esta reducción se registra en la mayoría de los MPEy, tal como se señaló en el último IIF, ello evidenciaría una mayor penetración de la tarjeta de débito en los pagos cotidianos de la población. En este sentido, la participación de las tarjetas de débito en las ventas en supermercados aumentó 2 p.p. en el año 2022 respecto de 2021. Mientras que en las ventas en autoservicios mayoristas creció en 1 p.p. en el promedio del año 202256.

El crecimiento de los pagos con tarjetas de débito estuvo impulsado por las transacciones cursadas a través de los POS. El año 2022 cerró con un incremento de estos pagos (27,5%) superior a aquellos canalizados por el resto de canales (mPOS, códigos QR y remotos; 3%). En el caso de los montos por adulto, este comportamiento fue aún más pronunciado dado que se produjo una reducción en el monto por adulto vía mPOS, códigos QR y operaciones remotas.

Gráfico 11 | Cantidad de operaciones con tarjetas de débito por adulto

Nota | TD: tarjeta de débito. POS: terminales de punto de venta, por sus siglas en inglés. No POS: incluye operaciones con tarjeta de débito canalizadas por dispositivos mPOS (POS móvil), lectura de código QR y de forma remota.

Fuente | BCRA e INDEC.

Este quiebre, luego de dos años de menor crecimiento relativo de los pagos cursados mediante POS respecto de las modalidades restantes, podría estar asociado a la normalización de las actividades presenciales. En particular, en términos generales se observa una relación positiva entre la evolución de las operaciones con tarjetas prepagas de transporte (proxy del nivel de actividad presencial) y los pagos con tarjetas de débito vía dispositivos POS. De este modo, el 76% de los pagos con tarjetas de débito se realizaron en estas unidades en el año 2022, 4 p.p. más que un año antes. Esta conducta no estuvo asociada a un aumento significativo en el stock de dispositivos POS dado que la variación del promedio de las unidades que registraron al menos una operación en el mes fue igual al 4% durante el 2022 (ver Infraestructura física de pagos).

3.2. Modalidades de ahorro e inversión

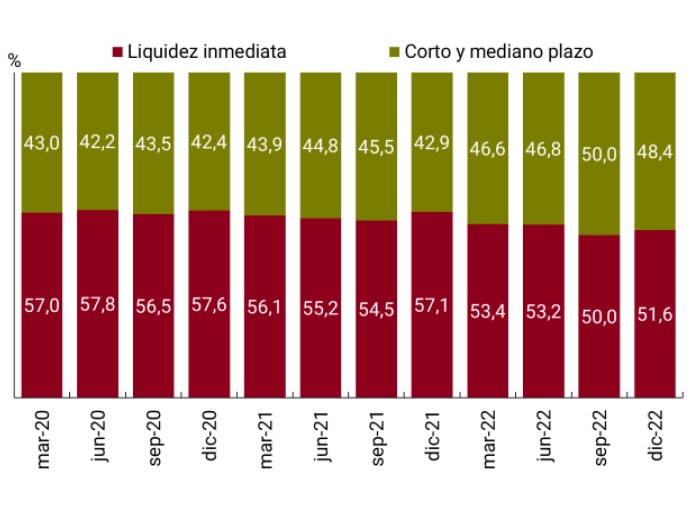

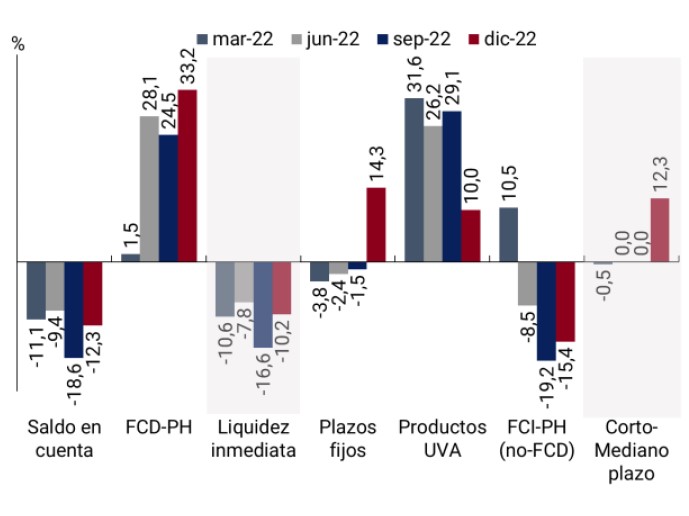

Las personas humanas (PH) tienen la posibilidad de asignar su dinero entre diversos productos de ahorro e inversión, en función de sus objetivos de liquidez, plazo y relación riesgo-retorno57. A diciembre de 2022, considerando los productos ofrecidos por entidades financieras (EEFF) y Proveedores de Servicios de Pago (PSP), el saldo de ahorro e inversión de las PH representó el 8,7% del Producto Interno Bruto (PIB) del año 2022. A lo largo de los últimos tres años, los productos de liquidez inmediata (saldos en cuenta y en Fondos Comunes de Dinero -FCD-) mantuvieron una participación relevante (pero descendente) en los saldos totales de ahorro e inversión. Por su parte, en diciembre de 2022, los productos de corto y mediano plazo registraron una participación de 48,4% respecto a los saldos totales de ahorro e inversión. Dicha participación es el segundo valor más elevado desde el inicio de la pandemia COVID-19, lo que podría estar relacionado con la voluntad de mantener el poder adquisitivo del capital ahorrado e invertido.

En el último año (dic-21 vs. dic-22), se observó una reducción de 0,6% en los saldos reales de ahorro e inversión de las PH, explicada en parte por una caída de 10,2% en los saldos de liquidez inmediata. Esta caída estuvo parcialmente compensada por un aumento interanual de 12,3% en los productos de corto y mediano plazo. Las variaciones registradas en cada instrumento operaron en diferentes sentidos. Los saldos en plazos fijos tradicionales y en Unidades de Valor Adquisitivo (UVA) aumentaron en 14,3% y 10% respectivamente, mientras que los saldos en Fondos Comunes de Inversión (FCI no-FCD) registraron caídas de 15,4%.

Gráfico 12 | Saldos de productos de ahorro e inversión de PH

Participación

Tasas de variación interanual

Nota | Se contemplan los saldos de los productos de ahorro e inversión de las PH en moneda local y moneda extranjera. Saldos a precios constantes de enero de 2019 (IPC enero de 2019 = 100).

Fuente | BCRA y CAFCI.

En términos de inclusión financiera, resulta relevante indagar si el aumento en los saldos reales en los productos UVA, FCD y plazos fijos tradicionales estuvo acompañado de un aumento en el uso que las PH hacen de los productos de ahorro e inversión. Para este análisis, en función de la información estadística disponible, se consideran, como un único conjunto, los plazos fijos tradicionales y UVA sin opción de precancelación (en adelante, plazos fijos), y los FCD suscritos a través de cuentas de pago.

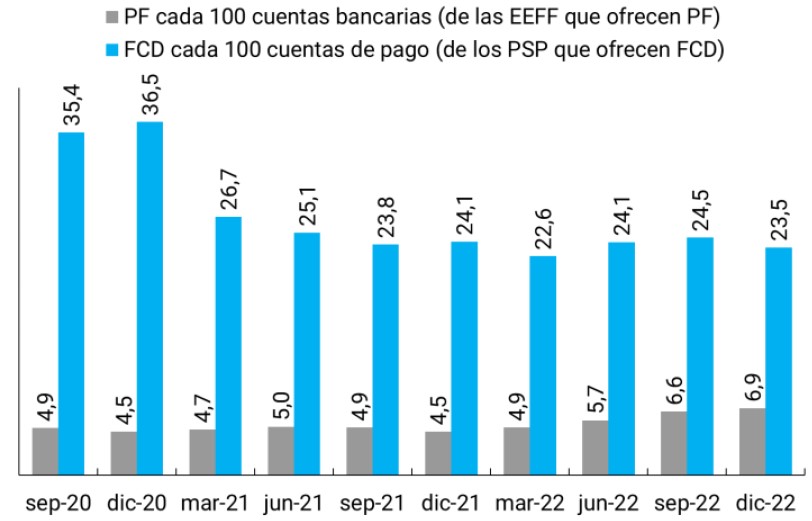

En diciembre de 2022, la cantidad de plazos fijos vigentes de PH se ubicó en 6,9 unidades cada 100 cuentas bancarias58, alcanzando el punto más alto en los últimos 4 años. Durante el año 2022 la métrica en cuestión creció 53% debido a un aumento significativo de la cantidad de plazos fijos cercano al 70%. El aumento de la tasa de interés real mensual de los depósitos a plazo fijo hacia valores positivos durante el último cuatrimestre del año 2022 podría estar asociado con el aumento de su cantidad. Como se observa en el Gráfico 13, la evolución de la métrica muestra un mayor uso de este producto de ahorro en términos de las cuentas bancarias, lo que podría indicar una mayor participación de PH en este producto.

Por su parte, las cuentas de PH en PSP con saldos en FCD pasaron de 3,7 millones en diciembre de 2021 a 5,6 millones en diciembre de 2022 (+36%). Esta adhesión creciente se refleja en que el 23,5% de las cuentas de pago registraron saldos en FCD en diciembre de 2022. Cabe señalar que a diciembre de 2022, la cantidad de PH con cuentas de pago alcanzó una cifra de 19 millones de PH, registrando un aumento neto de 3,4 millones, con respecto al mismo mes del año anterior.

Gráfico 13 | Personas humanas. Evolución de la cantidad de plazos fijos y FCD en PSP respecto al parque de cuentas

Nota | La cantidad de certificados de plazos fijos contempla plazos fijos en ARS y UVA sin

opción de precancelación. Las cuentas bancarias y las cuentas de pago contemplan aquellas nominadas en ARS pertenecientes a PH y radicadas en las EEFF y PSP que ofrecen plazos fijos y FCD respectivamente.

Fuente | COELSA y BCRA.

Productos de corto y mediano plazo. En el año 2022, los saldos en FCD y productos en UVA crecieron de manera sostenida a tasas interanuales cercanas al 35% y 10%, respectivamente, aunque todavía el saldo de cada uno de estos productos representa una porción pequeña del volumen de los plazos fijos tradicionales (los FCD un 8% y los productos UVA un 9% en diciembre de 2022). Por su parte, el saldo en plazos fijos tradicionales comenzó a crecer nuevamente en el cuarto trimestre de 2022.

Los aumentos de la tasa de interés mínima de plazos fijos en pesos para PH durante el 2022 tuvieron un impacto positivo en el ahorrista minorista pues generó que determinadas alternativas de ahorro e inversión ofrecieran un retorno más atractivo59. En particular, el crecimiento en los saldos de plazos fijos tradicionales, FCD en pesos y plazos fijos en UVA con opción de precancelación podrían deberse al aumento en los retornos de estos instrumentos de inversión.

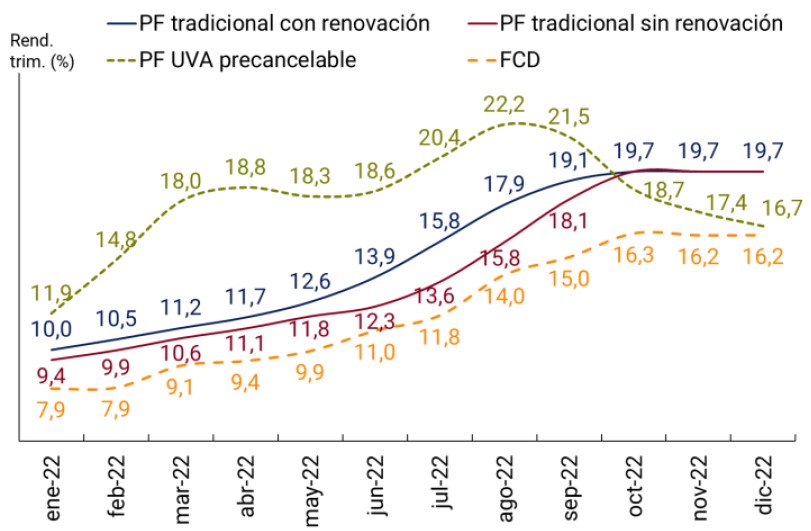

Bajo el supuesto de que la persona ahorrista coloca o suscribe un monto de dinero al primer día de cada mes y lo retira o rescata al cabo de 90 días corridos, se calculó el rendimiento trimestral de 4 alternativas de ahorro a inversión:

- (i) Plazos fijos tradicionales en pesos con renovación automática cada 30 días, hasta completar los 90 días;

- (ii) Plazos fijos tradicionales en pesos a 90 días, sin renovación;

- (iii) Plazos fijos en UVA a 90 días, con opción de precancelación,

- (iv) Fondos Comunes de Dinero (FCD).

Gráfico 14 | Rendimientos trimestrales de los productos de ahorro e inversión

Nota | Para el cálculo de los rendimientos de los plazos fijos en pesos se utilizaron meses de 30

días y años de 365 días60. Para más detalle sobre el cálculo, ver Nota Metodológica.

Fuente | BCRA, CAFCI y CNV.

Los plazos fijos UVA precancelables fueron los productos más rentables a lo largo de los tres primeros trimestres de 2022, lo cual se ve reflejado en un aumento en los saldos de los productos en UVA. De esta forma, la menor flexibilidad y liquidez de los plazos fijos en UVA se vería más que compensada por su mayor rentabilidad, haciendo más atractivo este instrumento de ahorro. En segundo lugar, se encuentran los plazos fijos tradicionales (con renovación): los aumentos sucesivos de la tasa de interés mínima hicieron que el premio por renovar este producto cada 30 días sea superior a depositar dinero por un período equivalente de tiempo, sin renovación.

Sin embargo, a partir de octubre de 2022, los plazos fijos tradicionales en pesos pasen a ser los productos más rentables. Dado que en el último trimestre de 2022 no hubo incrementos en las tasas de interés, la opción de renovación no afecta al rendimiento de estos instrumentos. Además, se registró un aumento en la rentabilidad de los FCD, aunque su alta liquidez61 implica que el rendimiento sea menor al de los plazos fijos (tanto en pesos como en UVA). Esto desalienta que los saldos suscritos en FCD tengan una participación importante dentro de la cartera de productos de ahorro e inversión de los individuos. Asimismo, en el último trimestre de 2022, se observó una sustitución de saldos de productos en UVA por saldos de plazo fijo tradicionales (ver gráfico 12 de la derecha).

Volver arriba

4. Crédito

4.1 Crédito a personas humanas

La cantidad de personas humanas (PH) con financiamiento en el sistema financiero ampliado (SFA) alcanzó 19,3 millones en diciembre de 2022, lo cual implica que 54,5% de la población adulta tenía al menos un financiamiento. De esta forma, dicho conjunto registró un aumento neto de 1,6 millones de personas con relación a diciembre de 2021 (3,8 p.p.), consolidando dos años de crecimiento sostenido. Sin embargo, el saldo total de financiamiento de PH en el SFA se redujo 13% en términos reales entre diciembre de 2021 y diciembre de 202262. Como consecuencia, el saldo promedio por deudor en términos reales continúa en una senda decreciente.

Gráfico 15 | Financiamiento del SFA a personas humanas

Nota | Saldos en miles de pesos constantes (IPC base 100 = Ene-19).

Fuente | BCRA e INDEC.

La tenencia de un número creciente de PH con financiamiento en el SFA está influenciada por nuevos actores que aprovechan las ventajas de la tecnología para ofrecer crédito63. Asimismo, la cantidad de PH que perciben ingresos, sea un salario, una jubilación o cobros por trabajos independientes, experimentó un aumento en el periodo bajo análisis. Disponer de un ingreso registrado es un factor determinante en la tenencia de productos de crédito, que afecta tanto la demanda como la oferta de crédito. Los proveedores de crédito analizan una serie de variables entre las que se encuentran el nivel de ingresos, la condición laboral, el perfil de gastos y el historial crediticio para determinar el otorgamiento del préstamo, su monto y tasa de interés. La tenencia de un ingreso estable permite a los usuarios cumplir con el repago de su deuda y reduce el riesgo para los proveedores de financiamiento.

La reducción del saldo promedio de financiamiento, aunque levemente interrumpida durante la pandemia COVID-19 por políticas contracíclicas, resulta pronunciada y acompaña el movimiento de la remuneración promedio de la economía y el incremento en el costo de financiamiento durante el segundo semestre de 2022. Asimismo, la incorporación de nuevos usuarios antes excluidos, cuyos ingresos son relativamente menores, impacta sobre el monto promedio financiado.

Gráfico 16 | Evolución del financiamiento del SFA a PH y variables macroeconómicas

Variables de cantidad

Variables de saldo y precio

Nota | Base 100 en diciembre de 2017. Montos en pesos constantes (IPC base 100 = Ene-19).

Fuente | BCRA, INDEC y Ministerio de Trabajo.

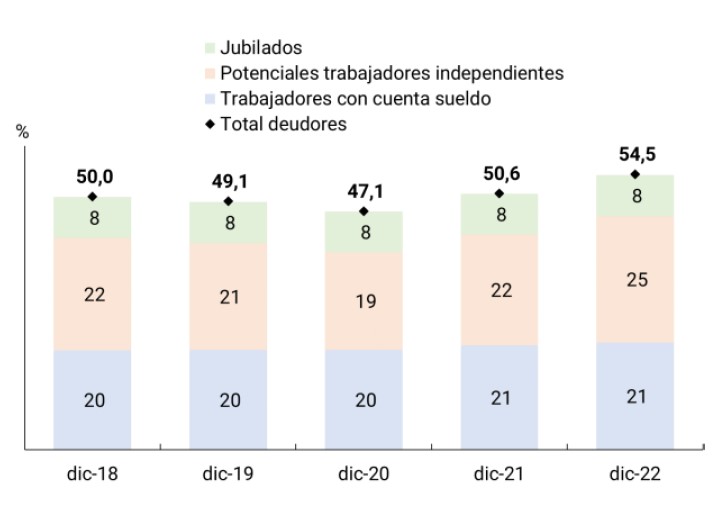

De acuerdo a la información disponible, más de la mitad de las PH que registraban productos de crédito cuenta con un salario formal por su trabajo en relación de dependencia o con una jubilación por haber alcanzado la edad correspondiente64. El restante conjunto de PH con financiamiento, el cual se encuentra mayormente en edad de actividad laboral, contaría con algún tipo de ingreso proveniente de trabajo independiente (por ejemplo, de actividades comerciales) para hacer frente al repago de su deuda.

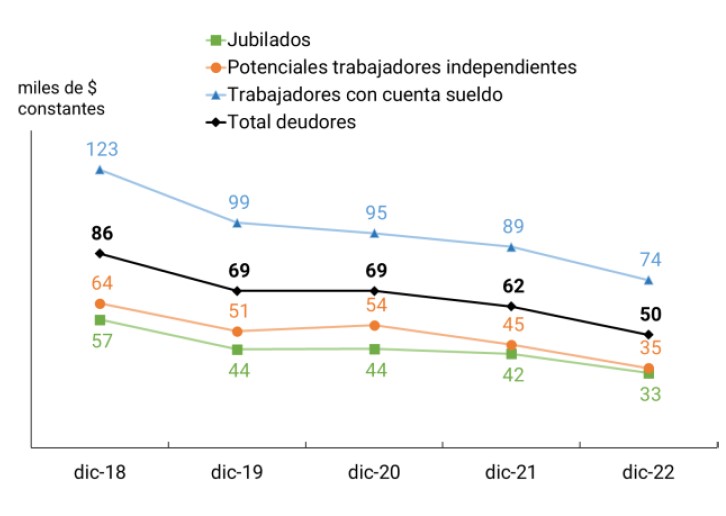

Gráfico 17 | Porcentaje de la población adulta con financiamiento y saldo promedio por deudor

Porcentaje de adultos con financiamiento

Saldo promedio por deudor

Nota | Trabajadores con cuenta sueldo comprende a todos los deudores que cobran sus haberes en una cuenta sueldo. Potenciales trabajadores independientes corresponde a los deudores de entre 15 y 64 años que no registran una cuenta sueldo. Jubilados corresponde a los deudores de 65 años y más que no cuentan con una cuenta sueldo.

Fuente | BCRA e INDEC.

Al observar los saldos de financiamiento, se desprende que el tipo de ingreso (y por ende su monto) influye de manera significativa en el nivel del saldo promedio de deuda. Las PH que cuentan con un salario (cuenta sueldo) registran un saldo promedio por deudor que duplica el de aquellos deudores que tienen un trabajo independiente (es decir, no registran cuenta sueldo). De esta forma, si bien las PH que no cuentan con trabajo registrado tienen acceso a financiamiento, lo hacen por montos considerablemente menores. Asimismo, la evolución del número de personas con financiamiento de los 3 grupos muestra que la reducción del saldo de financiamiento se explica por la contracción de la deuda de todos los tipos de personas que perciben ingresos y no por un tipo de persona en particular.

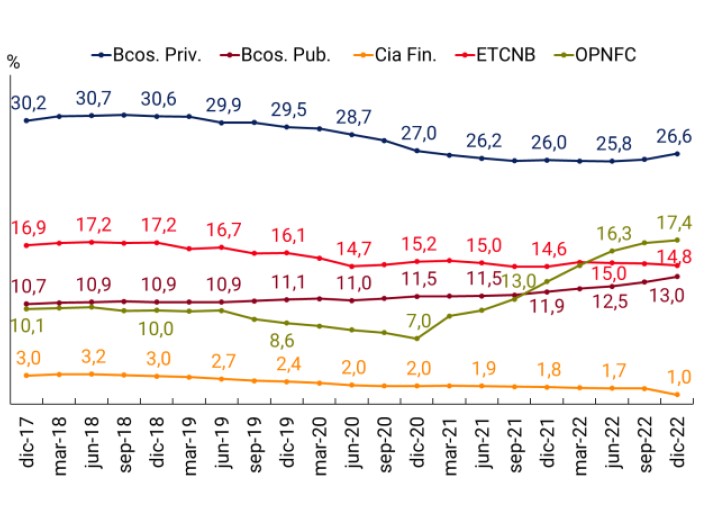

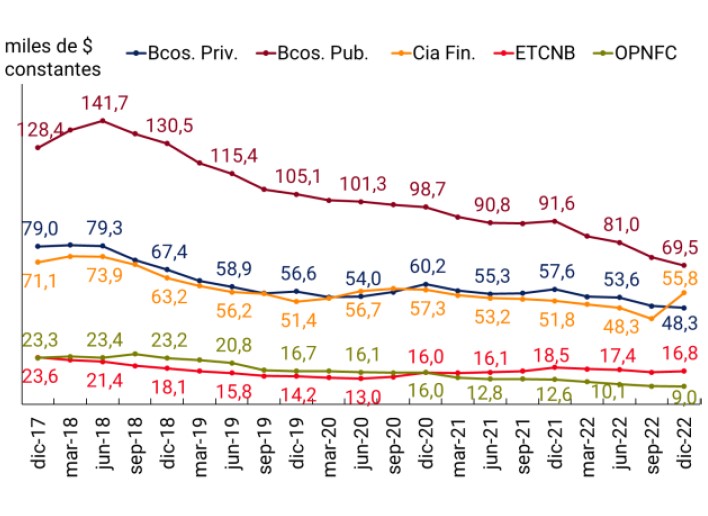

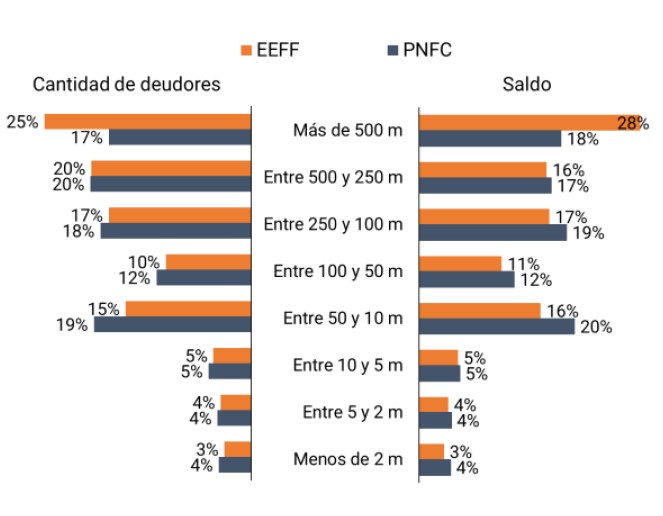

Proveedores de crédito. A diciembre de 2022, 37 de cada 100 adultos se financiaba con EEFF y 28 de cada 100, con proveedores no financieros de crédito (PNFC). Estos valores implican un crecimiento de 1,9% y 3,6%, respectivamente, con relación a diciembre de 2021 y de 1,6% y 8,1% con relación a diciembre de 2020. Si bien ambos tipos de proveedores se encuentran bajo la órbita del BCRA, las regulaciones aplicadas a cada uno de ellos tienen implicancias distintas para los usuarios. Requisitos de documentación, tipos de productos, costo y monto del financiamiento, formas de gestionar el crédito (presencial, celular, o computadora) y modelos de negocios se encuentran entre las variables que distinguen a las EEFF de los PNFC.

El saldo promedio del deudor de EEFF equivale a 4,3 veces el saldo promedio del de PNFC, indicando claras diferencias en los montos financiados por cada grupo. En parte, la brecha de saldo entre ambos grupos está explicada por el tipo de financiamiento ofrecido. Los PNFC ofrecen a sus clientes préstamos personales y asistencias por tarjeta de crédito, mientras que las EEFF tienen un abanico más amplio de productos que incluye también los adelantos en cuenta corriente y los préstamos prendarios e hipotecarios, entre otros. En particular, los préstamos prendarios e hipotecarios se caracterizan por sus elevados montos, lo que impacta sobre el saldo promedio por deudor. Asimismo, características de las personas que reciben el financiamiento, como la edad y la tenencia de un trabajo registrado en relación de dependencia, afectan el monto financiado.

Dentro del conjunto de las EEFF, los bancos privados son el grupo institucional que más personas financia con 9,4 millones de deudores. Durante el año 2022, este grupo de bancos registra una suba en la cantidad de personas a la que prestan asistencia y cortó con tres años consecutivos de disminución en la cantidad de deudores. Sin embargo, el saldo total financiado por este grupo se redujo un 13%, lo que redundó en una caída del monto promedio por deudor de 16% (vs. 4% del año anterior). Los bancos públicos, por su parte, aceleraron su incorporación de deudores, triplicando el crecimiento del año anterior y alcanzaron un total de 4,8 millones de adultos con financiamiento. En términos de saldos, el total financiado por este grupo se redujo un 13% y el saldo promedio por deudor cayó un 24% (vs. 7% del año 2021).

Por su parte, las emisoras de tarjetas de crédito no bancarias (ETCNB) aumentaron levemente la cantidad de personas con financiamiento, lo que representa un cambio en la tendencia a la reducción de deudores de los últimos tres años. Sin embargo, durante el 2022 redujeron el saldo total financiado en 8% y el saldo promedio por deudor en un 10%. Los otros proveedores no financieros de crédito (OPNFC) continúan con la incorporación de nuevos deudores y alcanzaron 6,2 millones de personas adultas financiadas, superando a las ETCNB (5,2 millones). Impulsados principalmente por proveedores que otorgan préstamos personales de forma digital y por montos reducidos, los OPNFC consolidan una clara tendencia a la incorporación de personas con financiamiento. Sin embargo, durante el 2022, este grupo registró una disminución del saldo total financiado de 3%, que, junto con el crecimiento de las personas asistidas, generó una caída del saldo promedio por deudor de 28%.

Gráfico 18 | Porcentaje de la población adulta con financiamiento y saldo promedio por deudor

Porcentaje de adultos con financiamiento

Saldo promedio por deudor

Fuente | BCRA e INDEC.

A lo largo del 2022, todos los grupos institucionales (excepto las compañías financieras) registraron un aumento en la cantidad de PH con financiamiento, pero redujeron el saldo promedio financiado a cada deudor. Por otro lado, los bancos públicos y los OPNFC son los dos grupos institucionales que sostienen una cartera de PH con financiamiento que supera a la de los períodos de pre pandemia COVID-19.

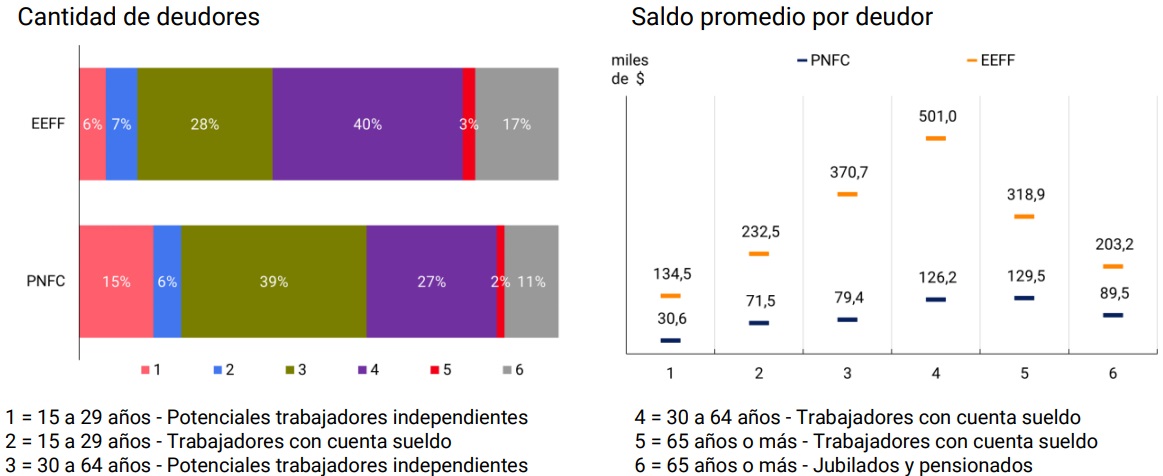

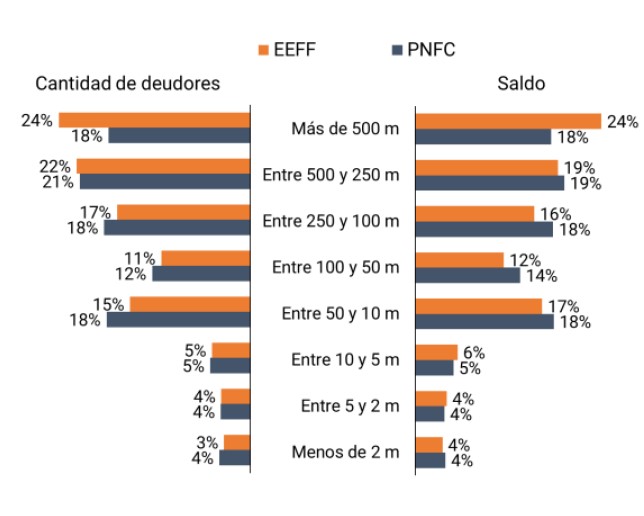

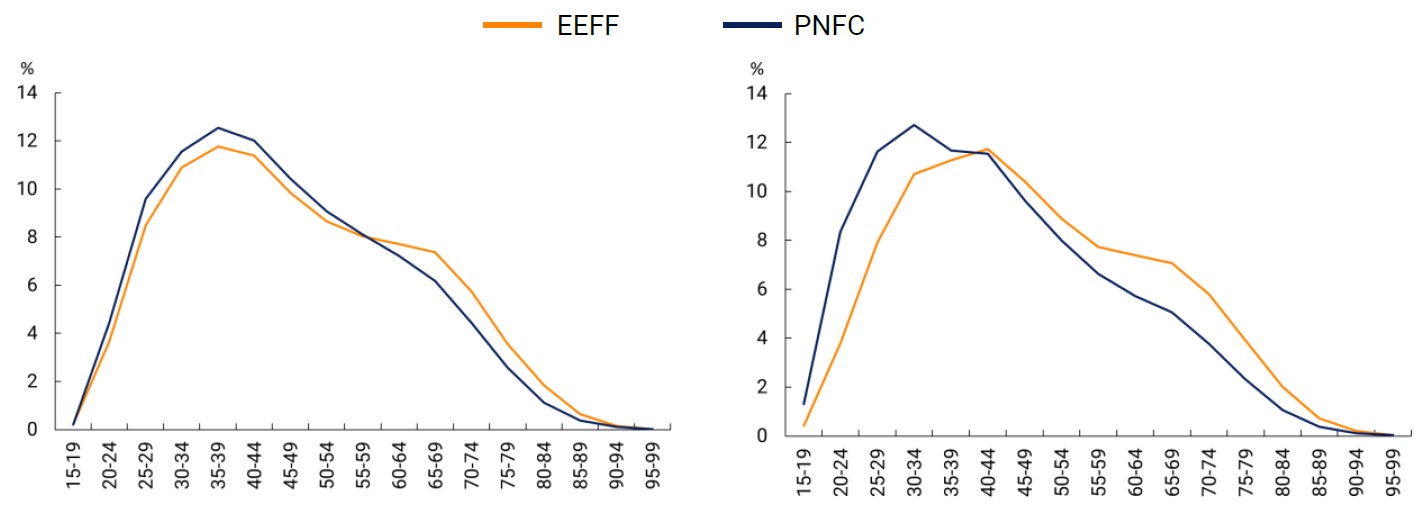

Características de los deudores por grupo. Dentro del grupo de los PNFC, los adultos jóvenes (de 15 a 29 años) representan un 21% del total de personas con financiamiento, mientras que para las EEFF el mismo conjunto alcanza un 12% del total. El surgimiento de PNFC que operan exclusivamente de forma digital puede explicar, al menos parcialmente, la mayor proporción de deudores jóvenes en este grupo, en virtud de su mayor propensión a operar en entornos digitales.

Por otra parte, continuando con la distinción del tipo de ingreso de las personas con financiamiento, surge que los potenciales trabajadores independientes representan un 54% del total de deudores para los PNFC y un 34% para las EEFF. Los OPNFC que combinan la oferta de crédito junto con actividades como servicios de pago o el comercio electrónico utilizan información alternativa para generar un perfil de sus usuarios y un scoring crediticio. Esto facilita que personas que no cuentan con un trabajo en relación de dependencia (pero sí cuentan con otros ingresos) accedan a financiamiento formal, aunque por montos significativamente menores que los de personas con cuenta sueldo y a tasas de interés más elevadas.

En términos de edad, el saldo promedio por deudor replica el comportamiento en U invertida de la evolución de los ingresos, con saldos promedio menores para los adultos jóvenes y los adultos mayores65. Asimismo, la tenencia de una cuenta sueldo (que indica un trabajo registrado en relación de dependencia) impacta positivamente en el saldo financiado tanto por EEFF como por PNFC. Combinando ambos atributos, surge que las personas de entre 30 y 64 años que tienen un salario en relación de dependencia reciben los mayores montos de financiamiento.

Gráfico 19 | PH con financiamiento por grupo institucional

Nota | Datos a diciembre de 2022. Gráfico de la derecha: saldo en miles de pesos corrientes.

Fuente | BCRA.

Por otra parte, en relación con los PNFC, las EEFF muestran mayor proporción de sus deudores en localidades con más cantidad de habitantes. Este fenómeno se replica también para el saldo de financiamiento, indicando una mayor asignación de recursos por parte de las EEFF en localidades de mayor tamaño66. Estas localidades cuentan con una mayor presencia de infraestructura física, con lo cual los usuarios pueden contratar productos de crédito no sólo de forma digital sino también presencial. Los PNFC, por su parte, registran mayor proporción de personas con financiamiento y saldo de deuda en localidades de tamaño intermedio, especialmente en el rango de entre 10 mil y 50 mil habitantes adultos. Para ambos tipos de proveedores, este comportamiento se profundiza en el tiempo, tanto en la cantidad de personas con financiamiento como en su correspondiente saldo.

Gráfico 20 | Deudores por rangos etarios y tenencia de cuenta sueldo

Por rangos etarios

Por tenencia de cuenta sueldo

Nota | Las Comunas de la Ciudad Autónoma de Buenos Aires (CABA) se agrupan en una única unidad que suma más de 500 mil adultos.

Fuente | BCRA.

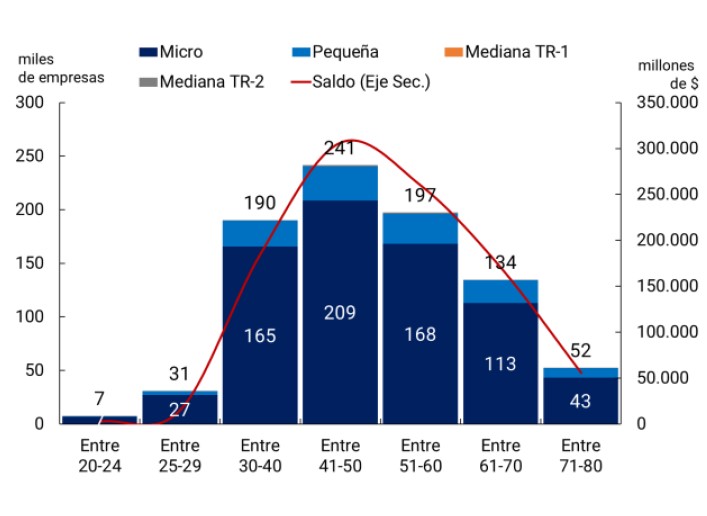

4.2. Crédito a las unidades productivas

Las micro, pequeñas y medianas empresas (MiPyMEs) son un activo fundamental del esquema productivo de un país. Su relevancia reside tanto por la cantidad respecto al total de empresas de la economía como por su contribución al empleo67 y, consecuentemente, son actores clave en el desarrollo económico. La disponibilidad de fondos para estas empresas resulta, entonces, un factor trascendente a los fines de financiar los procesos productivos y la inversión en equipos68,69. En este sentido, la presente sección contribuye a visualizar dos fuentes externas de la estructura de financiamiento de las MiPyMEs, el financiamiento de las entidades financieras (EEFF) y de los proveedores no financieros de crédito (PNFC)70. La sección indaga sobre los productos de crédito más utilizados y la edad de las MiPyMEs.

En los últimos años, el BCRA implementó diferentes iniciativas regulatorias tendientes a mejorar el acceso de las MiPyMEs al financiamiento de EEFF, tanto para responder al impacto transitorio ocasionado por la pandemia COVID-19 como también de carácter más permanente para contribuir a reducir barreras de acceso a financiamiento71. Entre estas cabe destacar:

a. Incentivos para la reducción del costo del financiamiento de las MiPyMEs a través de la reducción de efectivo mínimo:

i. En función de la participación de las financiaciones a MiPyMES respecto del total de financiaciones al sector privado no financiero (SPNF).

ii. Para el crédito a MiPyME sin financiamiento de EEFF.

b. Línea de Financiamiento para la Inversión Productiva de MiPyMEs (LFIP). A partir del año 2020, las EEFF deberán mantener un saldo de financiaciones comprendidas que sea, como mínimo, equivalente al 7,5 % de sus depósitos del SPNF en pesos sujetos a encaje fraccionario, cuya tasa de interés está sujeta a un tope máximo.

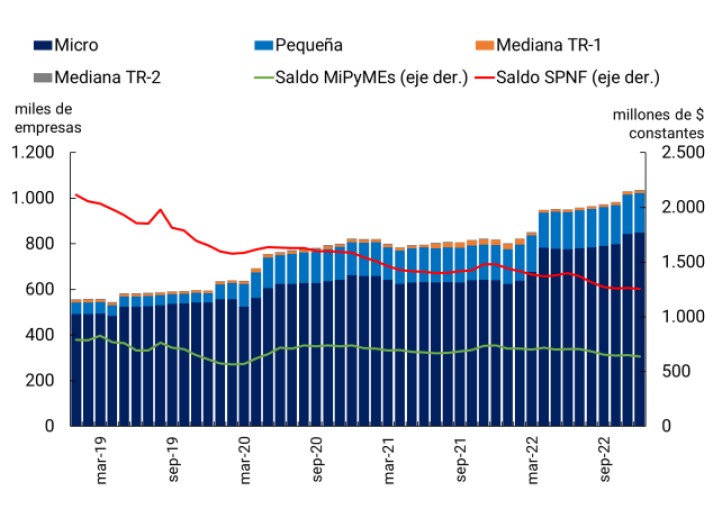

En este marco, la cantidad de empresas MiPyMEs con financiamiento en el sistema financiero ampliado (SFA) alcanzó un número de 1,04 millones a diciembre de 2022, cercano al 63% de las empresas con certificado MiPyME72. De esta forma, este conjunto de firmas registró un aumento neto de 215.542 unidades con relación a diciembre de 2021. Las empresas micro aportaron casi la totalidad de la suba interanual del 26%. Por otro lado, el saldo de financiamiento de las MiPyMEs en el SFA ascendió en valores corrientes a $3,8 billones en diciembre de 2022. A valores constantes, dicho saldo cayó un 14% en términos interanuales73, experimentando la misma dinámica que el crédito al SPNF que se redujo un 15% en dicho periodo74.

Gráfico 21 | MiPyMEs con financiamiento y actividad económica

Nota | Incluye financiamiento en moneda doméstica y moneda extranjera. Gráfico de la derecha: base 100= enero de 2020.

Fuente | BCRA.

Como se indicó previamente, la Línea de Financiamiento para la Inversión Productiva de MiPyMEs (LFIP) y los incentivos de reducción de efectivo mínimo para el crédito a MiPyMEs colaboran en direccionar financiamiento a este conjunto de empresas a un costo menor al promedio del mercado75. Desde su implementación en octubre de 2020 hasta diciembre de 2022, la LFIP desembolsó $4,2 billones, beneficiando a más de 371.280 empresas76.

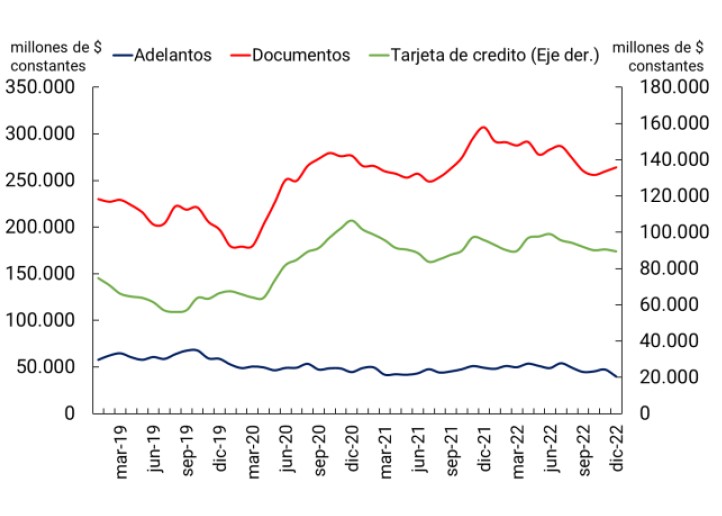

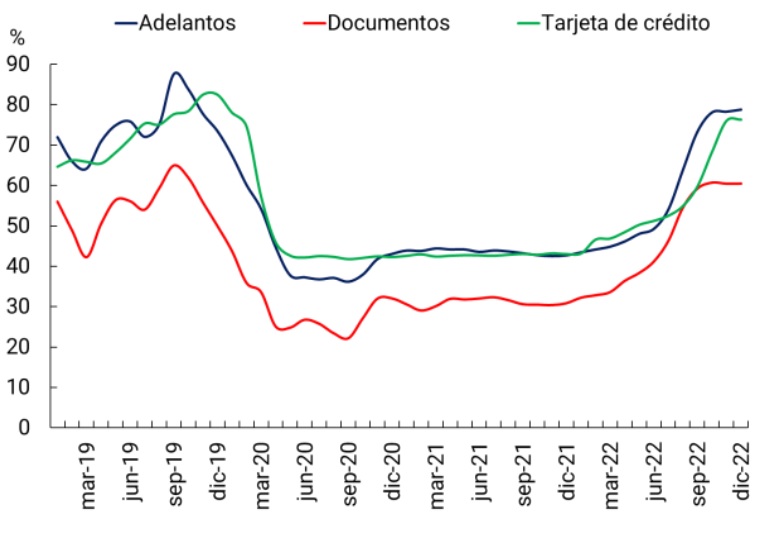

Por su parte, respecto a los tipos de asistencias más utilizadas por las MiPyMEs a partir de la pandemia COVID-19, se destacan los documentos, que comprende tanto los documentos a sola firma como los descontados y comprados (en adelante documentos). Las asistencias por tarjetas de crédito y los préstamos prendarios aparecen en segundo lugar. Por el contrario, las asistencias asociadas con el comercio exterior y los adelantos tuvieron contracciones.

Gráfico 22 | Saldo y tasas de interés por línea de financiamiento

Saldo de financiamiento

Tasas de interés

Nota | Gráfico de la derecha: la tasa de interés de documentos corresponde al promedio de las tasas interés de documentos a sola

firma, documentos descontados y documentos comprados ponderado por los montos operados mensualmente en cada tipo de asistencia. Son tasas de interés y montos operados por PJ PyMEs. La tasa de tarjeta de crédito aplica para PH.

Fuente | BCRA.

Diferentes factores están asociados al comportamiento de los distintos tipos de asistencias. Por un lado, la LFIP creó condiciones favorables para la existencia de oferta de ciertas líneas de crédito como, por ejemplo, los descuentos de documentos. Asimismo, la menor tasa de interés asociada a la asistencia de documentos respecto de los adelantos en cuenta corriente puede haber inducido una mayor utilización de los primeros77. En el caso de las financiaciones con tarjetas de crédito, la abrupta reducción en la tasa de interés compensatoria hacia el primer trimestre de 2020, así como los límites máximos a dicha tasa sobre la base de una tasa fija78 y la característica de ser préstamos rotativos podrían estar asociados a su destacado desempeño. En 2022 se observó cierta reducción hacia los últimos meses del año, en tanto la tasa por financiamiento mediante este instrumento mostró una tendencia creciente en el segundo semestre.

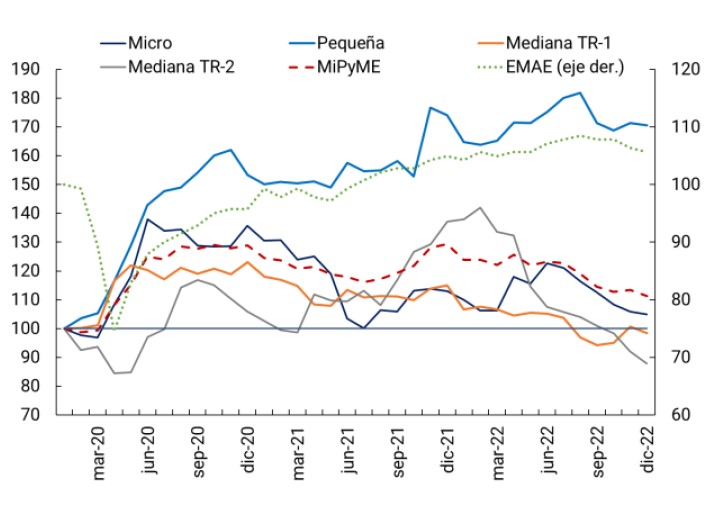

Por otro lado, a pesar de la consolidación de la recuperación de la actividad económica, los niveles de financiamiento de las MiPyMEs registrados en el año 2022, si bien se mantuvieron por encima de los niveles pre-pandemia, se encuentran en una senda decreciente. Al desagregar por tamaño de empresas, se observa que sólo las empresas de tamaño pequeño experimentaron una dinámica positiva, más vinculada al desarrollo de la actividad económica, mientras que las empresas micro y medianas mostraron una reducción del saldo de financiamiento.

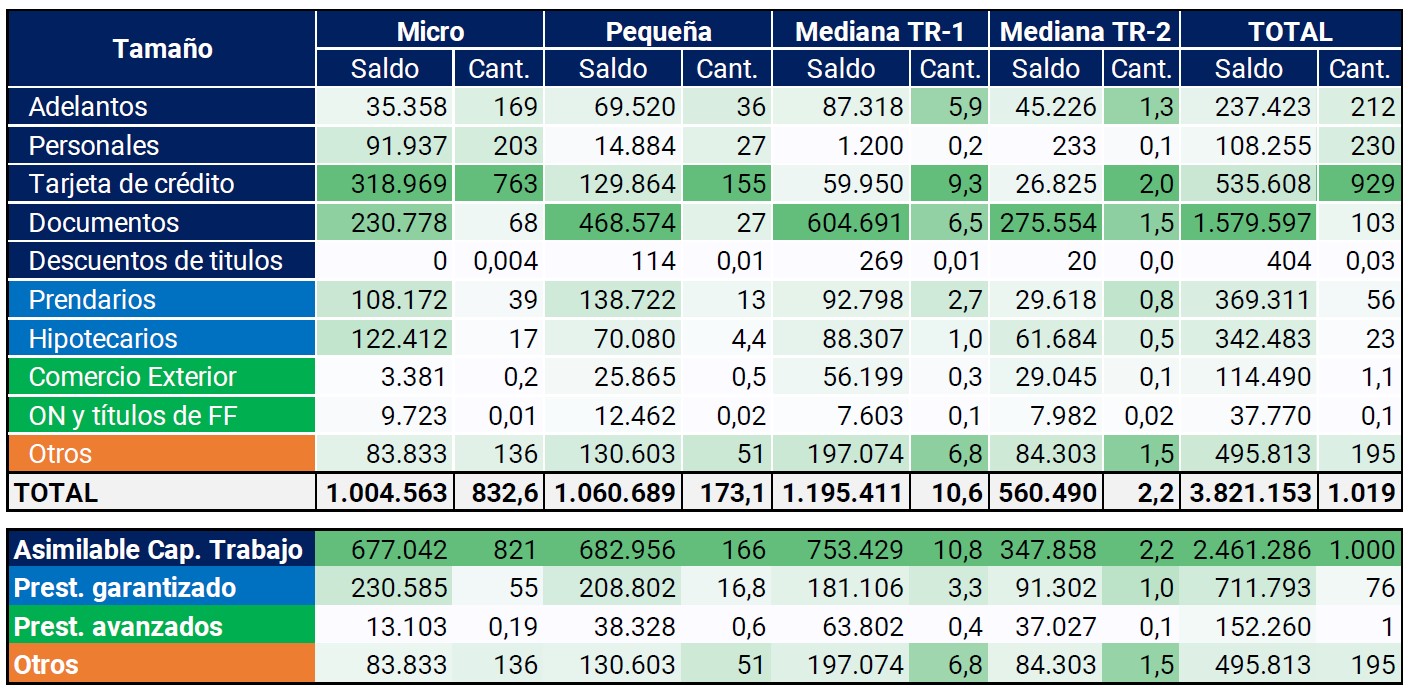

¿Qué productos de crédito del SFA utilizan las MiPyMEs? La relevancia de los productos de crédito, medido tanto en términos de saldo como de cantidad de empresas, varía en función del tamaño de las empresas MiPyMEs. La elección del tipo de financiación depende de diversos factores, desde el destino del financiamiento y los requisitos de documentos para la solicitud hasta la tasa de interés, el monto de la financiación y el plazo de devolución. En términos de inclusión financiera, la disponibilidad de un abanico de productos de crédito que se adapte a las diversas necesidades de las MiPyMEs mejora las posibilidades de crecimiento de las empresas y facilita el ciclo de producción de bienes y/o prestación de servicios.

En términos de saldo, las empresas micro y pequeñas se financian mayormente con tarjetas de crédito y documentos, mientras que las empresas medianas se financian principalmente con documentos y adelantos79. Por ende, la utilización de documentos es el principal mecanismo de financiamiento de las MiPyMEs el cual consiste en la entrega de documentos propios o de terceros como contraprestación del préstamo otorgado por las EEFF. En los últimos 24 meses, dicho producto de crédito concentró entre el 37% y 41% del saldo de financiamiento de las MiPyMEs y representó una porción significativa de los fondos obtenidos que pueden asimilarse a capital de trabajo de las pequeñas y medianas empresas (68% a 78%). Cabe señalar que, entre los destinos previstos por la LFIP, se incluye la aplicación de fondos a capital de trabajo, cuyo financiamiento se instrumenta, entre otras alternativas, mediante el mecanismo de documentos a sola firma80.

En términos de cantidad de empresas participantes, las tarjetas de crédito mantienen su participación relativa dentro de cada tamaño, aunque su importancia se reduce a medida que crece el tamaño de las mismas y, por ende, aumenta la participación de las personas jurídicas (PJ). Asimismo, los productos de crédito como adelantos, documentos y créditos garantizados aumentan la participación de empresas a medida que crece el tamaño de las empresas (es decir, cae la participación de PH).

Tabla 5 | Financiamiento de las MiPyMEs por grupo de asistencia y tamaño

Datos a diciembre de 2022

Nota | Saldo en millones de pesos corrientes. Cantidad de empresas en miles. El color verde de las celdas está calculado en función del valor mínimo y máximo de cada métrica (saldo y cantidad) para cada uno de los tamaños.

Fuente | BCRA.

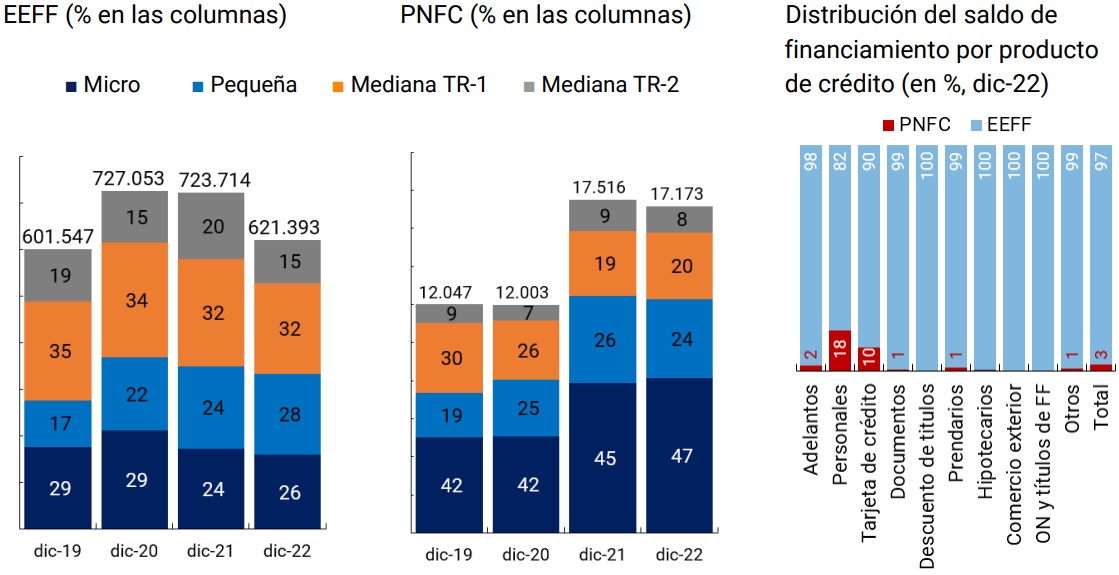

En cuanto al financiamiento por tipo de proveedor, esto es EEFF y PNFC81, las MiPyMEs se financian principalmente con las primeras, con independencia del tamaño de la empresa82. Por otra parte, se observa que estas empresas están aumentando su exposición al financiamiento de PNFC, aunque por niveles muy inferiores a los registrados por las EEFF83. La aparición de nuevos proveedores de crédito, apalancados en el uso de la tecnología para la evaluación y gestión del crédito y en la utilización de fondos propios y/o financiamiento del mercado de capitales, extendió la oferta de crédito para las MiPyMEs.