Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Préstamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estadístico de este informe fue el 7 de diciembre de 2021. Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe Monetario Mensual

Noviembre de 2021

1. Resumen ejecutivo

En términos reales y ajustados por estacionalidad los medios de pago (M2 privado transac-cional) habrían registrado un nuevo aumento en noviembre. En el mes impactó el ingreso de tramos de ajustes salariales de varios gremios y el pago del complemento mensual para el Salario Familiar.

En un contexto de mayor dinamismo de los medios de pago, los depósitos a plazo fijo se ha-brían contraído en términos reales en el mes. En término de instrumentos, la demanda se concentró en aquellos de menor plazo. En particular, se destacó el aumento de las inversio-nes con opción de cancelación anticipada, tanto en el segmento de pesos como de instru-mentos ajustables por CER.

Los préstamos en pesos al sector privado no financiero crecieron en términos reales por ter-cer mes consecutivo, marcando la mayor suba desde inicios de 2020 y ubicándose entre los mayores registros de los últimos 15 años. El impulso provino fundamentalmente de las líneas comerciales y fue generalizada por tipo de deudor (MiPyMEs y grandes empresas).

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades fi-nancieras mostraron variaciones negativas. En un contexto en que la liquidez bancaria en moneda extranjera se mantiene en niveles récord (por encima del 80% de los depósitos), las entidades financieras afrontaron el retiro de depósitos sin inconvenientes.

Volver arriba

2. Medios de pago

En términos reales1 y ajustados por estacionalidad (s.e.), los medios de pago (M2 privado transaccional2) habrían registrado un nuevo aumento en noviembre. Esta dinámica se explicó fundamentalmente por el comportamiento del circulante en poder del público, dado que los depósitos a la vista no remunerados aportaron negativamente a la variación del mes (ver Gráficos 2.1).

Entre los factores que impactaron durante el mes sobre la evolución de los medios de pagos, es posible señalar el ingreso de tramos de ajustes salariales acordados en paritarias por varios gremios de amplio alcance. Asimismo, hacia fines de octubre la ANSES comenzó a pagar el complemento mensual para el Salario Familiar, pago que se repitió en los primeros días de noviembre. Este complemento está destinado a trabajadoras/es registradas/os con ingresos familiares de hasta $115.062, personas monotributistas (categorías A, B, C y D) y titulares de la Prestación por Desempleo que tengan hijas y/o hijos a cargo y que estén cobrando asignaciones familiares3. Cabe señalar que, los sectores de menores ingresos hacen un uso más intensivo del dinero en efectivo, lo que también ayudó a explicar la mayor demanda de billetes y monedas.

Gráfico 2.1 | M2 privado transaccional a precios constantes

Contribución por componente a la var. mensual s.e.

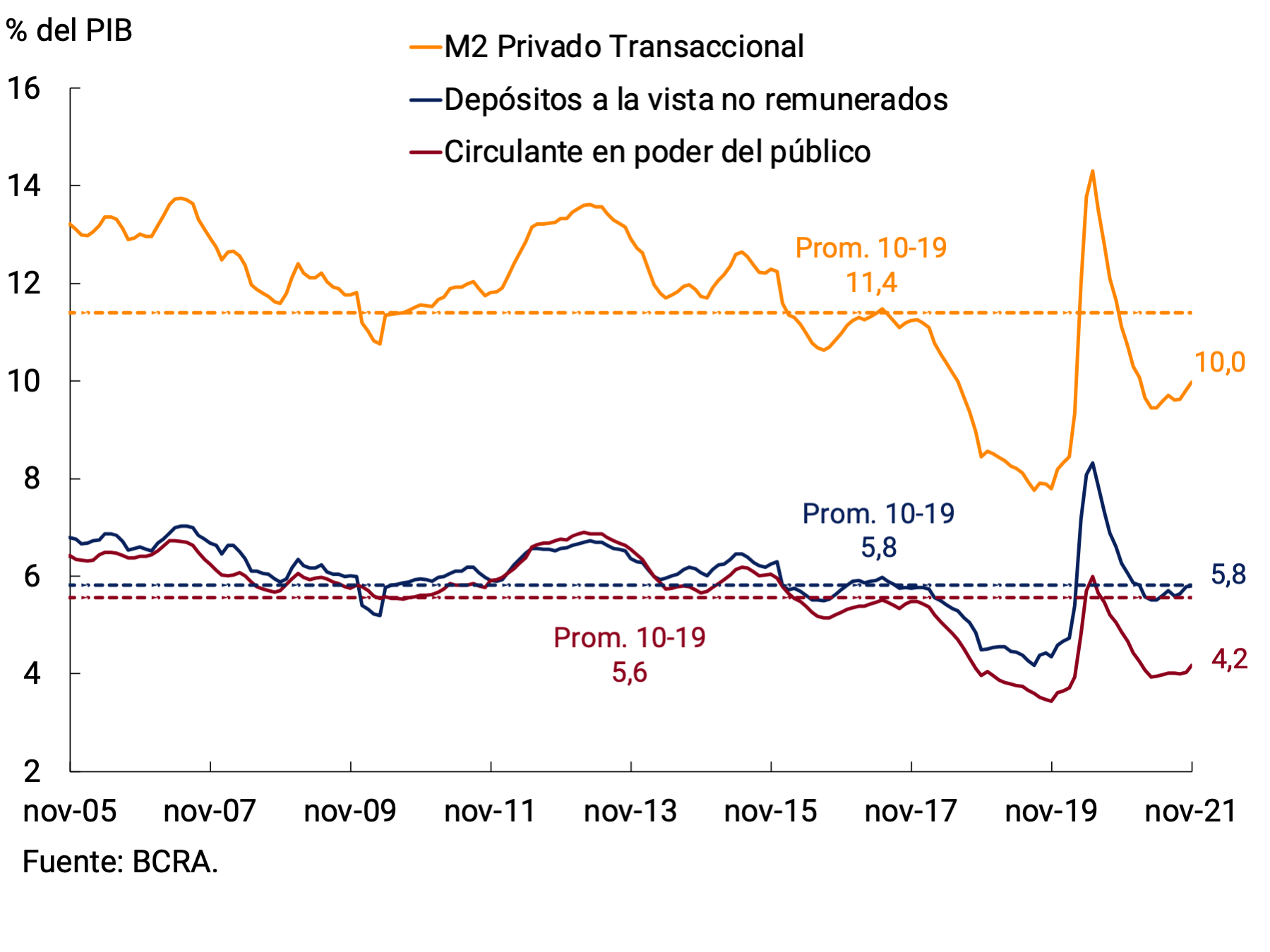

Gráfico 2.2 | M2 privado transaccional en términos del PIB

El M2 privado transaccional en términos del Producto continuó ubicándose por debajo del registro promedio para el período 2010-2019. Esto se explicó fundamentalmente por la dinámica del circulante en poder del público, dado que la vista transaccional se ubicó en torno a la media histórica. En efecto, los billetes y monedas en manos del público se posicionaron 1,4 p.p. por debajo del promedio registrado entre 2010 y 2019 y en un valor cercano al mínimo de los últimos 15 años (ver Gráfico 2.2).

Volver arriba

3. Instrumentos de ahorro en pesos

El mayor dinamismo de los medios de pago transaccionales tuvo como correlato una menor demanda de instrumentos a plazo fijo. En noviembre, los depósitos a plazo fijo en pesos del sector privado habrían registrado una contracción en términos reales. No obstante, cabe destacar que los depósitos a plazo a precios constantes persisten en niveles máximos de los últimos 15 años (ver Gráfico 3.1).

La caída del mes se concentró en los depósitos de menor estrato de monto. Los depósitos de menos de $1 millón a precios constantes continuaron con la tendencia descendente de los meses previos. La tasa de interés de estos depósitos pagada a las personas humanas se ubicó en 36,3% n.a. (43,0% e.a.)4 en el promedio del mes. Las colocaciones de entre $1 y $20 millones también mostraron una caída, aunque de menor magnitud. En tanto, las colocaciones del segmento mayorista (más de $20 millones) se mantuvieron relativamente estables a precios constantes. Sobre estos últimos influyó el comportamiento de los Fondos Comunes de Inversión de Money Market (FCI MM), que son un importante agente de este estrato de monto. En efecto, a lo largo del mes los FCI MM acomodaron las variaciones patrimoniales a través de movimientos en los depósitos a la vista remunerados, manteniendo prácticamente sin cambios sus tenencias de instrumentos a plazo (ver Gráfico 3.2). El rendimiento de los depósitos a plazo de más de $20 millones (TM20 de bancos privados) se mantuvo en 33,9% n.a. (39,8% e.a.).

Gráfico 3.1 | Depósitos a plazo fijo en pesos del sector privado

Saldo a precios constantes

Gráfico 3.2 | Depósitos a plazo fijo de más de $20 millones, patrimonio de los FCI MM y vista remunerada

Saldo a precios constantes

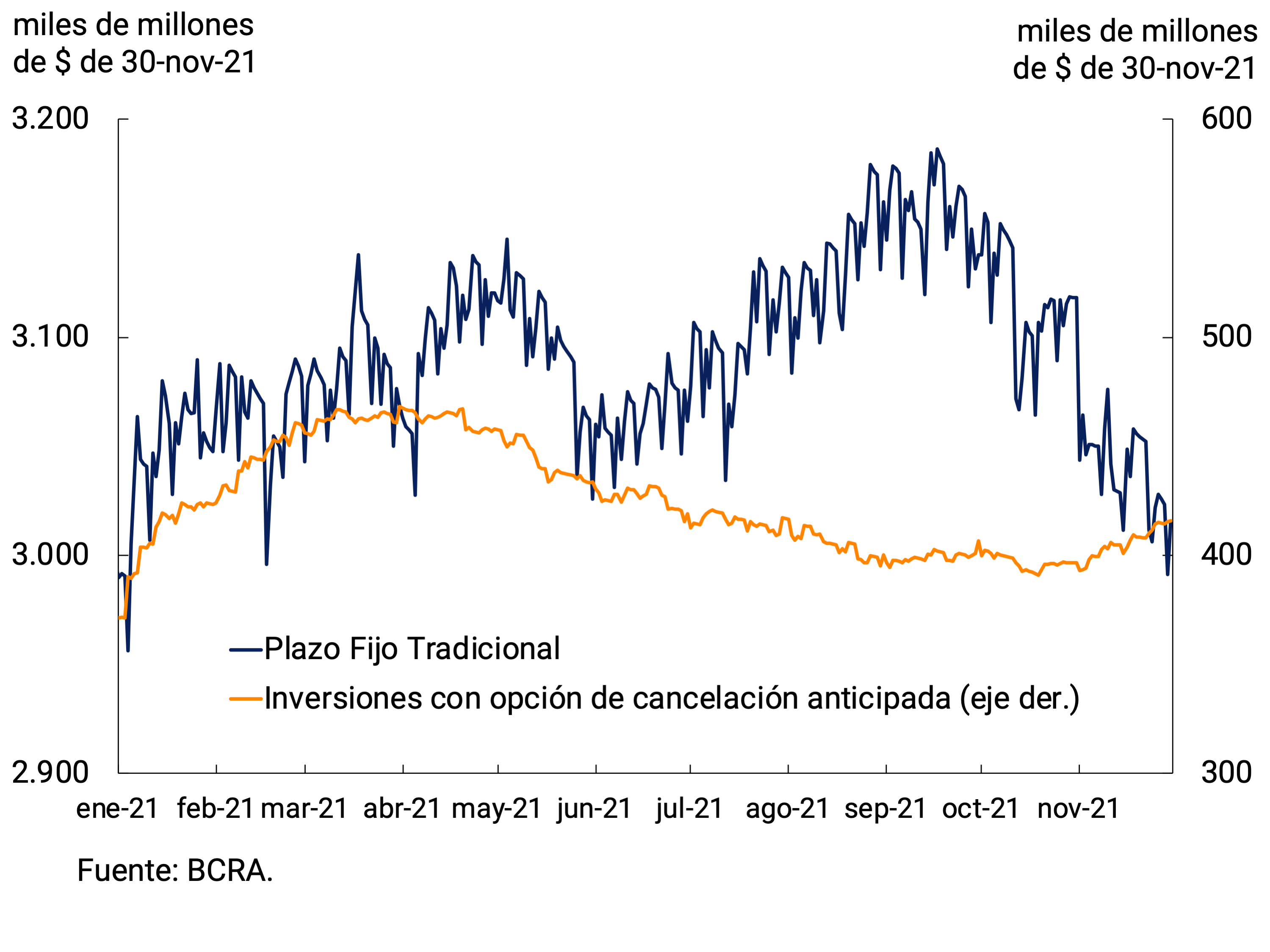

En términos de instrumentos, se observó un sesgo hacia aquellos activos de menor plazo. En efecto, las colocaciones a plazo fijo tradicionales fueron las que explicaron la caída del mes; mientras que, los depósitos con opción de cancelación anticipada mostraron un sostenido aumento desde mediados de octubre, impulsados por las colocaciones mayoristas (ver Gráfico 3.3). El mayor dinamismo de los depósitos a plazo fijo precancelables del segmento mayorista se verificó tanto en las colocaciones denominadas en pesos como en aquellas ajustables por CER. El crecimiento de estas últimas rompió con la tendencia a la baja iniciada a mediados de año (ver Gráfico 3.4).

Gráfico 3.3 | Depósitos a plazo fijo en pesos del sector privado

Saldo a precios constantes

Gráfico 3.4 | Depósitos a plazo fijo en UVA del sector privado

Saldo a precios constantes

Con todo, el agregado monetario amplio, M3 privado5, a precios constantes habría registrado en noviembre un aumento de 1,5% s.e., tasa de expansión similar a la del mes previo. En la comparación interanual este agregado habría presentado una contracción del orden del 2%. En términos del Producto se ubicó en 18,6%, lo que implicó un leve aumento (0,4 p.p.) respecto al mes previo. No obstante, se ubica 5,6 p.p. por debajo del máximo de 2020.

Volver arriba

4. Base monetaria

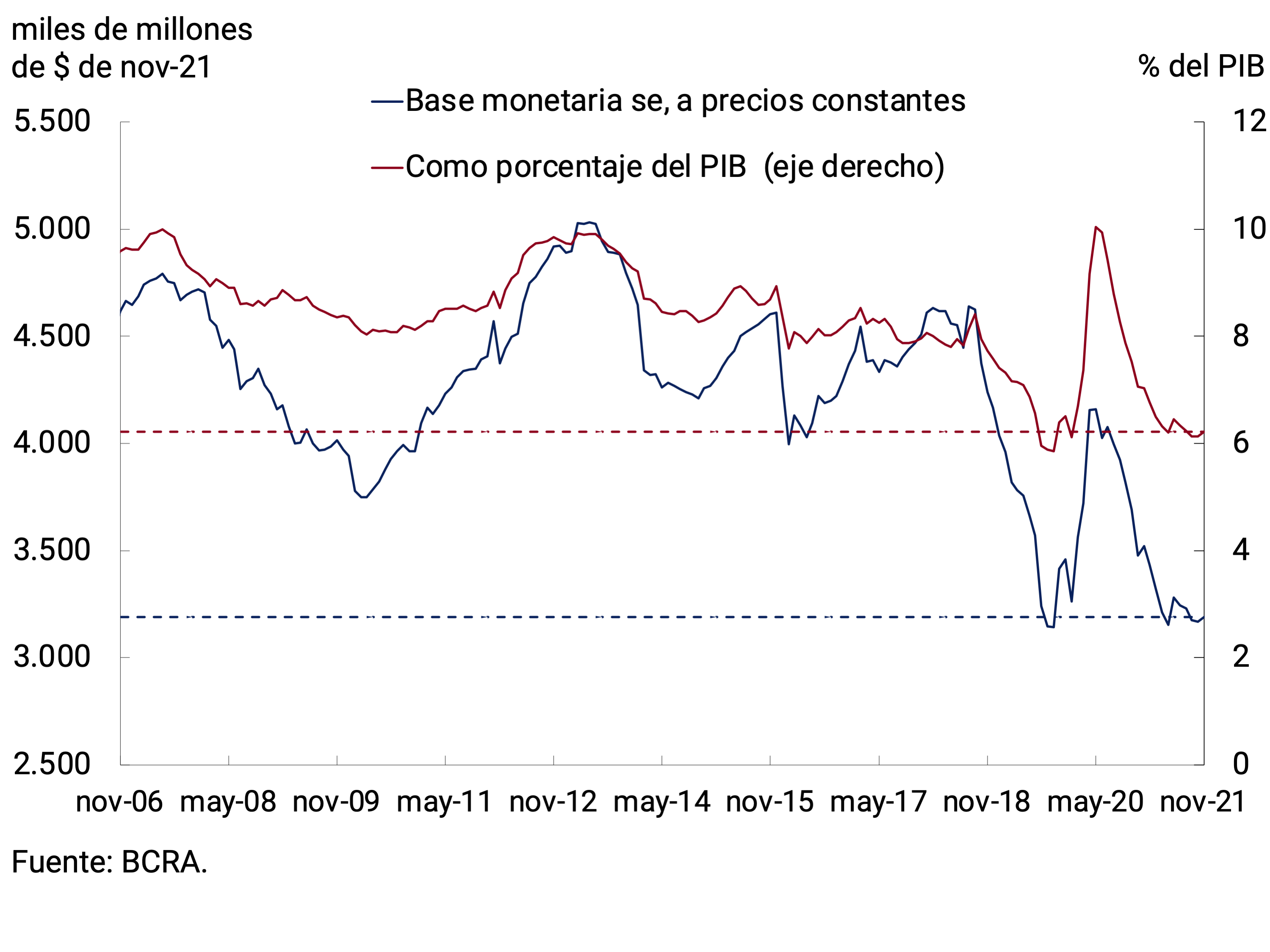

En noviembre, la Base Monetaria se ubicó en $3.148 miles de millones, lo que implicó un aumento nominal promedio mensual de 4,6% (+$138.780 millones). El principal factor de expansión fueron las operaciones del sector público. En el acumulado a noviembre estas representaron el 2,2% del PIB, menos de la mitad de lo registrado en el primer año de la pandemia y menor a la del período 2015-2017 (ver Gráfico 4.1). Ajustada por estacionalidad y por la inflación esperada del mes, la Base Monetaria habría registrado un leve incremento. De este modo, se habría mantenido en los niveles de los meses previos, con una contracción interanual del orden del 14%. En términos del PIB la Base Monetaria se ubicó en 6,2%, un valor similar al de fines de 2019 (ver Gráfico 4.2).

Gráfico 4.1 | Expansión primaria del sector público*

Acumulado a noviembre de cada año

Gráfico 4.2 | Base Monetaria

Volver arriba

5. Préstamos al sector privado

En noviembre, los préstamos en pesos al sector privado, en términos reales y sin estacionalidad, habrían crecido por tercer mes consecutivo, marcando el mayor registro en casi un año y medio. Entre las distintas líneas de crédito, el impulso provino fundamentalmente de las líneas comerciales y, en menor medida, de los créditos personales y prendarios (ver gráfico 5.1). El ratio de préstamos en pesos al sector privado a PIB se ubicó en noviembre en 7,2%, valor similar al de los meses previos (ver Gráfico 5.2).

Gráfico 5.1 | Préstamos en pesos al sector Privado

Real sin estacionalidad; contribución al crecimiento mensual

Gráfico 5.2 | Préstamos en pesos al sector privado en % del PIB

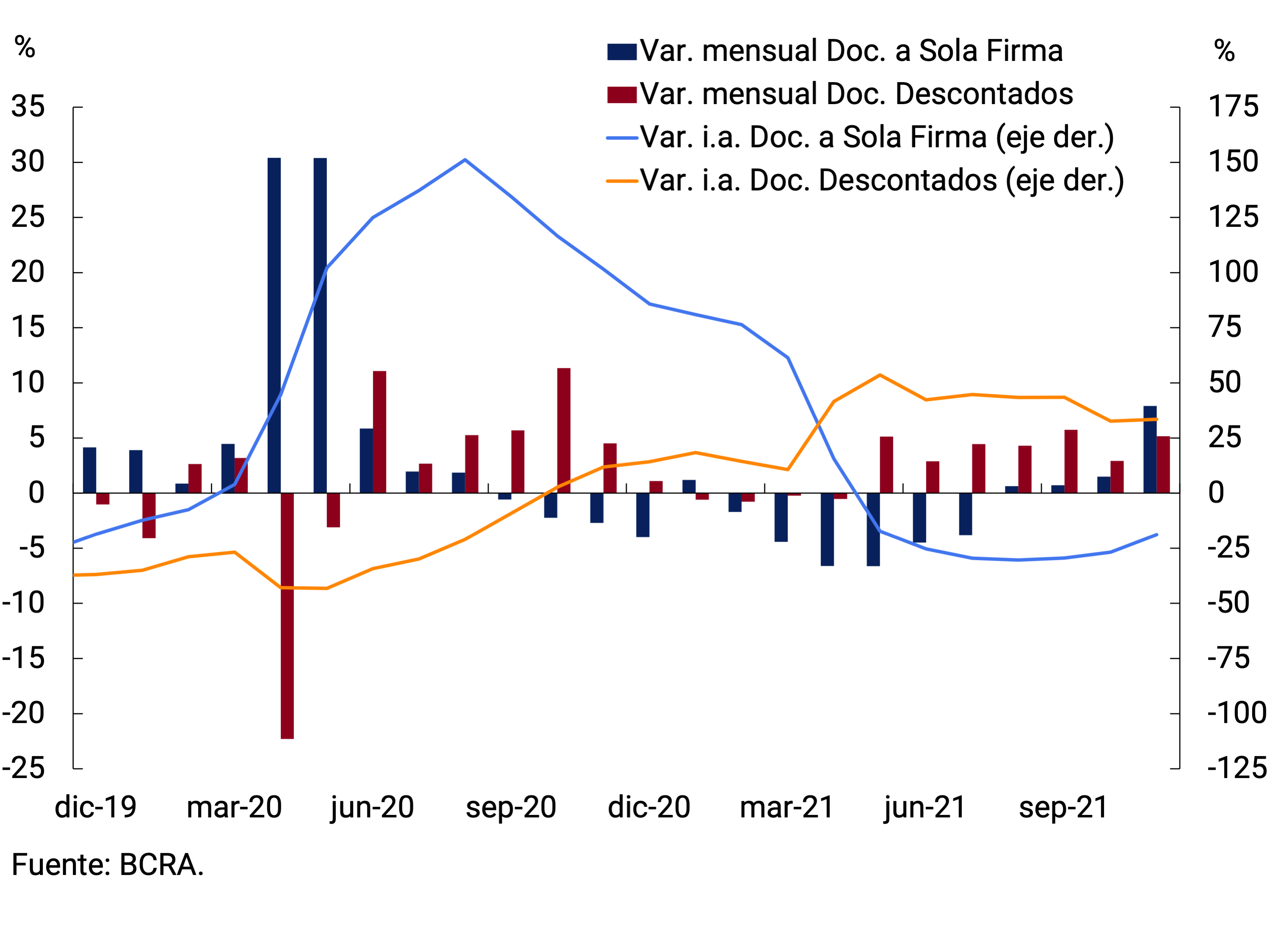

Las líneas con destino comercial habrían exhibido un crecimiento mensual cercano al 6% s.e. a precios constantes. Analizando su composición por tipo de deudor, se verifica que el crecimiento fue impulsado por ambos tipos de firmas, MiPyMEs y grandes empresas (ver Gráfico 5.3). En término de instrumentos, el mayor impulso provino de las líneas otorgadas mediante documentos, independientemente del plazo de estas financiaciones. En efecto, el crecimiento de los documentos a sola firma, que tienen un mayor plazo promedio, habría sido de 8,6% s.e. y el de los documentos descontados de 5,5% s.e., en ambos casos a precios constantes (ver Gráfico 5.4). Por su parte, el financiamiento otorgado mediante adelantos en cuenta corriente habría exhibido un aumento de aproximadamente 3% s.e. a precios constantes, el cual se explicó fundamentalmente por el otorgado a grandes empresas.

Gráfico 5.3 | Préstamos comerciales al s. privado por tipo de deudor

Saldo a precios constantes

Gráfico 5.4 | Documentos al s. privado sin estacionalidad

Var. precios constantes

El mayor dinamismo que mostró el crédito comercial estuvo vinculado, en parte, a la Línea de Financiamiento para la Inversión Productiva (LFIP) a MiPyMEs. A fines de noviembre, los préstamos otorgados en el marco de la LFIP acumularon desembolsos por aproximadamente $1.339 miles de millones desde su implementación. De este modo, los préstamos otorgados a través de la línea aumentaron 13% respecto a fin de octubre. En cuanto a los destinos de estos fondos, alrededor del 84% del total desembolsado corresponde a la financiación de capital de trabajo y el resto a la línea que financia proyectos de inversión (ver Gráfico 5.5). Al momento de esta publicación, el número de empresas que accedió a la LFIP ascendió a 198.000.

Entre los préstamos asociados al consumo, las financiaciones instrumentadas con tarjetas de crédito habrían exhibido una ligera contracción mensual en términos reales. En tanto, los préstamos personales habrían presentado un crecimiento mensual de 1,4% s.e. a precios contantes, anotando 3 meses consecutivos de variaciones reales positivas (ver gráfico 5.6). La tasa de interés correspondiente a los préstamos personales exhibió una disminución (1,1 p.p.) en el promedio de noviembre y se ubicó en 51,8% n.a.

En lo que se refiere a las líneas con garantía real, los préstamos prendarios continuaron destacándose por su sostenido crecimiento en términos reales. Así, en noviembre habrían evidenciado una suba mensual de 4,8% s.e. a precios constantes, acumulando en los últimos doce meses una expansión de 39,3%. En cambio, el saldo de los créditos hipotecarios prácticamente se mantuvo en términos reales y sin estacionalidad, acu-mulando una contracción de 19% en los últimos 12 meses.

Gráfico 5.5 | Financiaciones otorgadas mediante la Línea de Financiamiento a la Inversión Productiva (LFIP)

Montos desembolsados acumulados; datos a fin de mes

Gráfico 5.6 | Préstamos personales sin estacionalidad

Var. a precios constantes

Volver arriba

6. Liquidez en pesos de las entidades financieras

La liquidez bancaria amplia en moneda local6 promedió 67,1% de los depósitos, en línea con el valor de los meses previos. De este modo, permaneció en niveles históricamente elevados (ver Gráficos 6.1). En términos de su composición continuó observándose un aumento de la integración con títulos públicos y una retracción de la integración con LELIQ. A su vez, entre las tenencias voluntarias de pasivos remunerados del Banco Central, la liquidez se volcó a favor de los pases en detrimento de las LELIQ.

Gráfico 6.1 | Liquidez en pesos de las entidades financiera

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron variaciones negativas en el mes. Los préstamos en moneda extranjera al sector privado continuaron mostrando una tendencia descendente a lo largo del mes. Así, el saldo promedio mensual se situó en aproximadamente US$4.400 millones, lo que implicó una disminución mensual cercana a los US$300 millones. La caída se concentró en las financiaciones instrumentadas mediante documentos a sola firma. Por su parte, los depósitos del sector privado registraron una caída en el mes, en la comparación punta, de US$758 millones, hasta ubicarse el saldo en US$15.363 millones al último día del mes (ver Gráfico 7.1). Esta disminución se explicó por el comportamiento de los depósitos a la vista de personas humanas de menor estrato de monto (hasta US$ 50.000). Cabe señalar que la liquidez bancaria en moneda extranjera se ubicó por encima del 80% de los depósitos, manteniéndose en niveles récord (ver Gráfico 7.2). Esto les permitió a las entidades financieras afrontar el retiro de depósitos sin inconvenientes.

En lo que se refiere a modificaciones regulatorias, a principios de mes, se dispuso que las entidades financieras mantuvieran hasta fin de noviembre una posición global neta en moneda extranjera que no supere al mínimo entre la posición de contado del 4 de noviembre y el promedio mensual de saldos diarios registrado en octubre del 2021, sin considerar los títulos valores emitidos por residentes que se hubiesen allí imputado7. Con posterioridad, el BCRA estableció que las entidades financieras deberán tener una posición cambiaria neutra de contado en moneda extranjera a partir de diciembre. Cabe destacar que esta normativa no tiene ningún impacto sobre los depósitos en dólares en el sistema financiero ni con los activos que los respaldan8.

A su vez, el BCRA continuó con su estrategia de promover una asignación eficiente de las divisas. Así, por un lado, se impidió a las entidades emisoras de tarjetas de crédito financiar en cuotas las compras efectuadas mediante tarjetas de crédito de pasajes al exterior y demás servicios turísticos en el exterior9. Por el otro lado, se flexibilizaron las condiciones de acceso automático al mercado cambiario para las importaciones de bienes de capital, esto facilitará especialmente el acceso a diversas MiPyMEs a bienes de capital que permitirán incrementar su producción y eficiencia10.

Finalmente, para facilitar a los turistas el ingreso de divisas y el manejo de sistemas electrónicos de pago en el país se dispuso que las operaciones de canje y arbitraje de personas humanas no residentes podrán realizarse sin restricciones en la medida que los fondos resultantes sean acreditados en una Caja de ahorro para turistas. Además, al momento del cierre de esas cajas de ahorro, estas operaciones quedan exceptuadas de los requisitos complementarios establecidos en las normas de Exterior y cambios relativos al egreso de divisas en el mercado de cambios11.

Gráfico 7.1 | Saldo de depósitos y préstamos en moneda extranjera del sector privado

Gráfico 7.2 | Liquidez en moneda extranjera de las entidades financieras

Las Reservas Internacionales del BCRA finalizaron noviembre con un saldo de US$41.530 millones, reflejando una caída de US$1.288 millones respecto al término de octubre (ver Gráfico 7.3). En cuanto a los factores de variación, esta caída se explicó por las ventas netas de divisas al sector privado, la disminución de la posición de efectivo mínimo y los pagos a organismos internacionales. Entre estos últimos, se destaca un pago de intereses al FMI a principios de mes por aproximadamente US$400 millones.

Finalmente, el tipo de cambio nominal bilateral respecto del dólar estadounidense aumentó 1,1% en noviembre, en línea con la variación de los meses previos. Así, se ubicó en promedio en $100,31/US$ (ver Gráfico 7.4). El acotado ritmo de depreciación de la moneda doméstica en los últimos meses busca contribuir al proceso de desinflación.

Gráfico 7.3 | Reservas Internacionales

Saldo diario

Gráfico 7.4 | Variación del tipo de cambio nominal bilateral con Estados Unidos

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual

e.a.: efectiva anual

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

P.B.: Puntos Básicos.

p.p.: Puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El INDEC difundirá el dato de inflación de noviembre el 14 de diciembre.

2 M2 privado excluyendo depósitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluyó este componente dado que se asemeja más a un instrumento de ahorro que a un medio de pago.

3 Ver Decreto 719/21.

4 La tasa de interés promedio observada se encuentra levemente por debajo de la tasa de interés mínima garantizada, porque incluye los depósitos de hasta $1 millón de personas humanas que, en total, en la entidad financiera pueden llegar a superar el millón de pesos y, por lo tanto, cobran una tasa de interés menor por los montos que excedan dicho umbral. Además, dicha tasa mínima sólo corresponde a bancos del Grupo A y G-SIB, pudiendo ser la tasa mínima menor para el resto de las entidades.

5 Incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (vista, plazo y otros).

6 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y los bonos elegibles para integrar encajes.