Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Préstamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estadístico de este informe fue el 7 de noviembre de 2022. . Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe Monetario Mensual

Octubre de 2022

1. Resumen ejecutivo

La tasa de inflación mensual descendió en septiembre a un nivel similar al rendimiento mensual de la tasa de política monetaria (6,2%). La inflación núcleo fue incluso menor (5,5%). En este contexto, el BCRA mantuvo sin cambios sus tasas de interés de referencia y la tasa mínima garantizada de los depósitos a plazo fijo, luego de nueve alzas consecutivas mensuales.

El agregado monetario amplio (M3 privado) habría registrado una leve expansión mensual a precios constantes (1,1% s.e.), aunque con un comportamiento heterogéneo a nivel de componentes. Mientras que los medios de pago continuaron contrayéndose, los depósitos siguieron creciendo y ganando participación relativa. De hecho, estos superaron a los depósitos a la vista transaccional, situación que no se había dado en los últimos 20 años.

Dentro de los instrumentos de ahorro en pesos se destacaron las colocaciones a plazo fijo, cuya expansión mensual en términos reales habría sido superior al 5% s.e. De este modo, los saldos de depósitos a plazo fijo en pesos del sector privado a precios constantes habrían marcado un nuevo máximo en términos históricos y en porcentaje del PIB se ubicarían en un nivel similar al máximo alcanzado durante la pandemia.

Por último, los préstamos al sector privado a precios constantes y sin estacionalidad habrían registrado una contracción mensual, acumulando cuatro meses consecutivos de caídas, con un comportamiento generalizado a nivel de las grandes líneas de préstamos.

Volver arriba

2. Medios de pago

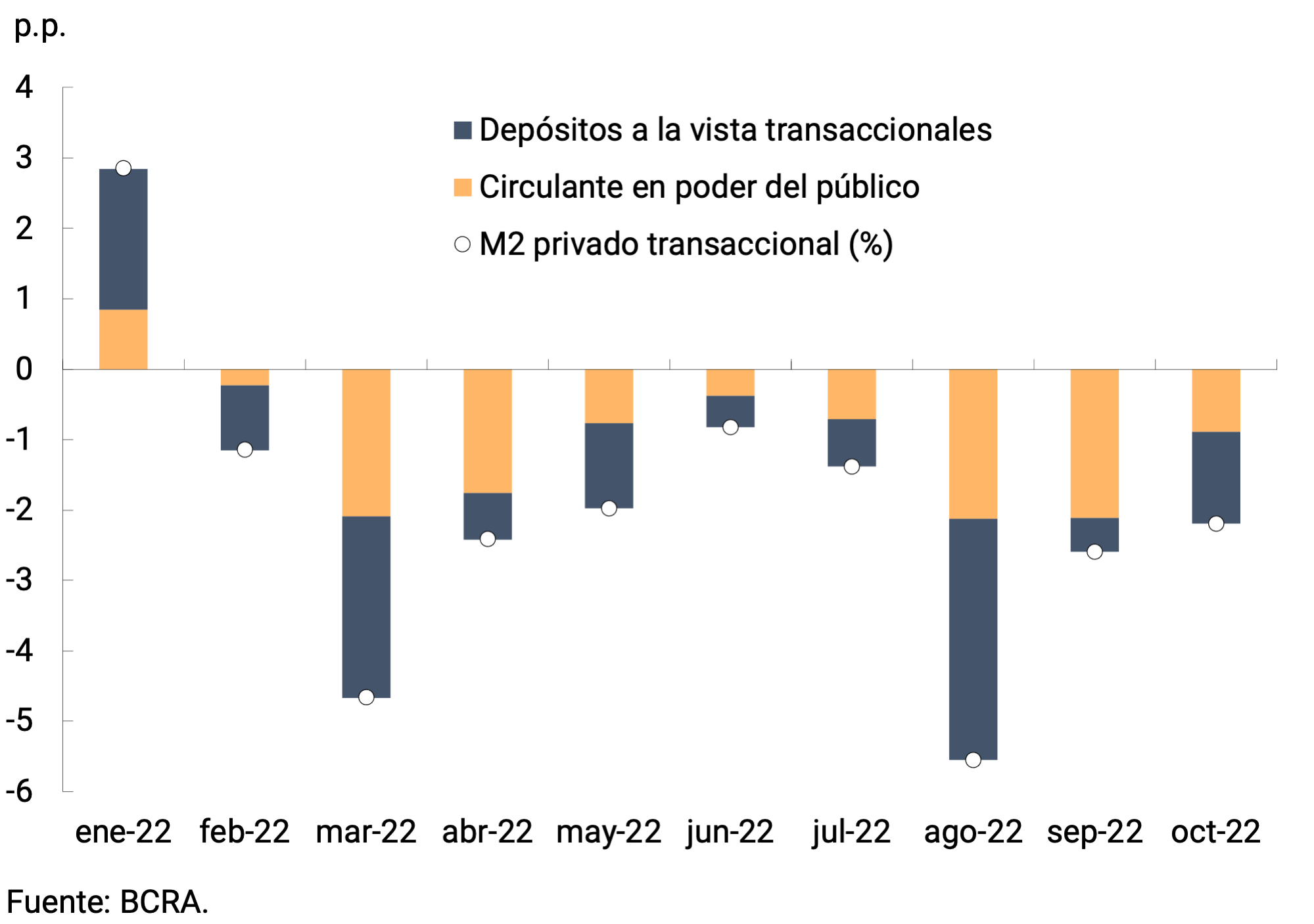

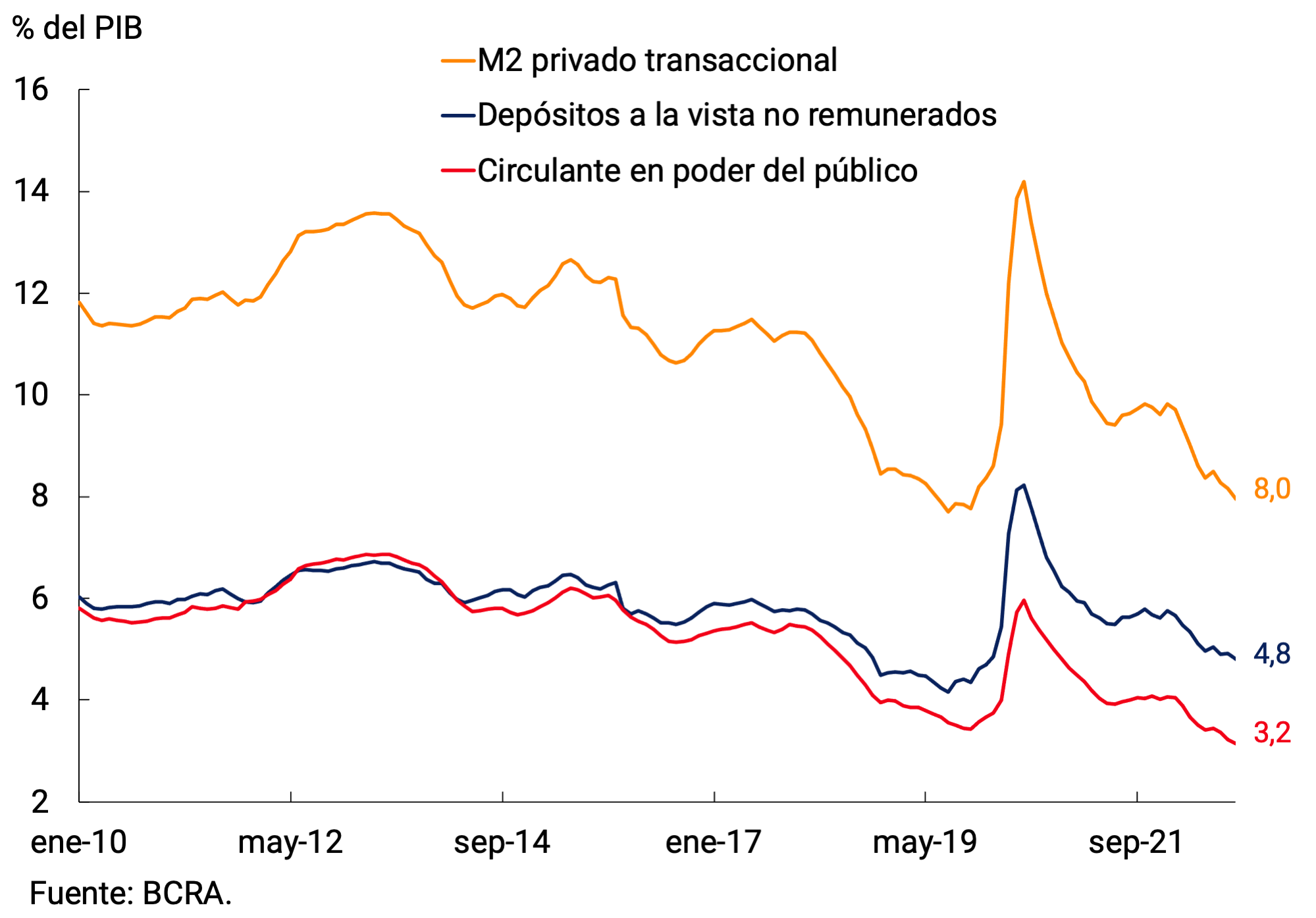

Los medios de pago (M2 privado transaccional1), a precios constantes y ajustados por estacionalidad (s.e.) habrían registrado en octubre una contracción de 2,2%, tasa ligeramente inferior a la del mes previo. Así, acumularon 9 meses consecutivos de variaciones negativas (ver Gráfico 2.1). La dinámica del mes respondió tanto al comportamiento del circulante en poder del público como de los depósitos a la vista no remunerados. En la comparación interanual, y a precios constantes, el M2 privado transaccional se ubicaría alrededor de 18,4% por debajo del nivel de octubre de 2021. En términos del Producto se habría ubicado en 8%, exhibiendo una disminución (0,2 p.p.) respecto al mes pasado (ver Gráfico 2.2). Ambos componentes de los medios de pago permanecen en términos del PIB en torno a los mínimos de los últimos 20 años y, en el caso del circulante en poder del público se marcó un nuevo mínimo.

Gráfico 2.1 | | M2 privado transaccional a precios constantes

Contribución por componente a la var. mensual s.e.

Gráfico 2.2 | M2 privado transaccional

Volver arriba

3. Instrumentos de ahorro en pesos

El bajo dinamismo de la demanda de medios de pago se explicó por una mayor preferencia de los agentes por instrumentos de ahorro remunerados. Así, en octubre, los depósitos a plazo fijo en pesos del sector privado a precios constantes habrían marcado una nueva variación mensual positiva, en esta oportunidad de 5,3% s.e. De esta manera, el saldo de depósitos a plazo alcanzó, a precios constantes, un nuevo máximo en términos históricos. Como ratio del PIB estas colocaciones habrían registrado un aumento respecto a septiembre (0,4 p.p.) y alcanzarían un nivel de 7,5%, registro similar al máximo alcanzado durante la pandemia y uno de los más elevados de los últimos años.

Cabe señalar que, luego de 9 alzas mensuales consecutivas y que la tasa de inflación descendiera a un nivel similar al rendimiento mensual de la tasa de política monetaria (6,2%), el Directorio del Banco Central de la República Argentina (BCRA) decidió mantener sin cambios las tasas de interés mínimas garantizadas de los depósitos a plazo fijo en octubre2. La decisión se tomó considerando la moderación en el ritmo de crecimiento de los precios en septiembre, especialmente del indicador IPC Núcleo (5,5%). De esta manera, la tasa mínima garantizada para las colocaciones de personas humanas por hasta un monto de $10 millones se mantiene en 75% n.a. (107,05% e.a.), mientras que para el resto de las y los depositantes del sistema financiero3 la tasa de interés se ubica en 66,5% n.a. (91,07% e.a.).

Analizando la evolución de las colocaciones a plazo por estrato de monto, si bien todos los segmentos contribuyeron positivamente a la expansión del mes, el más dinámico fue el de $1 a $20 millones (ver Gráfico 3.1). Los depósitos de más de $20 millones crecieron en promedio, aunque fundamentalmente debido al arrastre estadístico positivo que dejó el mes previo. En efecto, si consideramos la variación entre saldos a fin de mes se observa una contracción. Este comportamiento estuvo vinculado a un crecimiento en las tenencias de las Prestadoras de Servicios Financieros (PSF) que fue inferior a la inflación del mes. En efecto, el patrimonio de los Fondos Comunes de Inversión de Money Market (FCI MM) se redujo 1,8% a precios constantes, siendo éstos los principales agentes dentro de las PSF. Algo similar ocurrió con las tenencias de depósitos a la vista remunerados de estos inversores institucionales (ver Gráfico 3.2). Las inversiones con opción de cancelación anticipada (que no pueden clasificarse por tipo de tenedor) también explicaron la caída observada a lo largo del mes en el segmento mayorista. Por último, los depósitos de menos de $1 millón se mantuvieron relativamente estables una vez corregidos por evolución de precios.

Gráfico 3.1 | | Depósitos a plazo fijo en pesos del sector privado

Var. mensual real y sin estacionalidad por estrato de monto

Gráfico 3.2 | Depósitos a plazo fijo de más de $20 millones

Saldo a precios constantes por tipo de depositante e instrumento. Serie original

El segmento de depósitos a plazo fijo con ajuste CER presentó una contracción en términos reales por tercer mes consecutivo. La disminución se verificó tanto en las colocaciones en UVA tradicionales como en las precancelables, cuyas tasas de variación mensual se ubicaron en -11,5% s.e. y -4,0% s.e. respectivamente (ver Gráfico 3.3). Distinguiendo por tipo de tenedor dentro de los instrumentos con ajuste CER se comprueba que la caída se explicó fundamentalmente por menores tenencias de personas humanas y, en menor media, por el desarme de posiciones de las empresas (excluyendo las PSF; ver Gráfico 3.4). Con todo, los depósitos en UVA alcanzaron un saldo de $367.053 millones al cierre del mes, lo que representó un 5,2% del total de los instrumentos a plazo denominados en moneda doméstica.

Gráfico 3.3 | Depósitos a plazo fijo en UVA del sector privado

Saldo a precios constantes por tipo de instrumento

Gráfico 3.4 | | Depósitos a plazo fijo en UVA del sector privado

Saldo a precios constantes por tipo de tenedor

Por otro lado, los depósitos con ajuste en función del valor del tipo de cambio de referencia continuaron evidenciando una dinámica creciente. Cabe recordar que el sector agrícola tiene a disposición dos tipos diferentes de depósitos con cobertura cambiaria: una cuenta a la vista, conocida comúnmente como depósitos chacareros e inversiones a plazo, denominadas DIVA dólar. El primer tipo de depósito registró una variación a fin de mes de 7,5% a precios corrientes (1,4% real s.e.), alcanzando un saldo de $116.000 millones a fin de octubre. Cabe señalar que este aumento se concentró en los primeros días del mes a raíz de las últimas operaciones vinculadas al Programa de Incremento Exportador4. Por su parte, los DIVA dólar alcanzaron a fines de octubre un saldo de $42.700 millones, lo que implicó una expansión promedio mensual de 9,4% a precios corrientes en el décimo mes del año. Para cubrir el riesgo cambiario de estos depósitos las entidades financieras tienen a disposición las Letras con ajuste en función del valor del dólar (LEDIV).

Con todo, el agregado monetario amplio, M3 privado5, a precios constantes y ajustado por estacionalidad habría registrado en octubre una expansión mensual (1,1%). En términos interanuales, este agregado habría experimentado un descenso de 4,9%. Como porcentaje del Producto se ubicaría en 17,5%, 0,2 p.p. por encima del registro de septiembre.

Volver arriba

4. Base monetaria

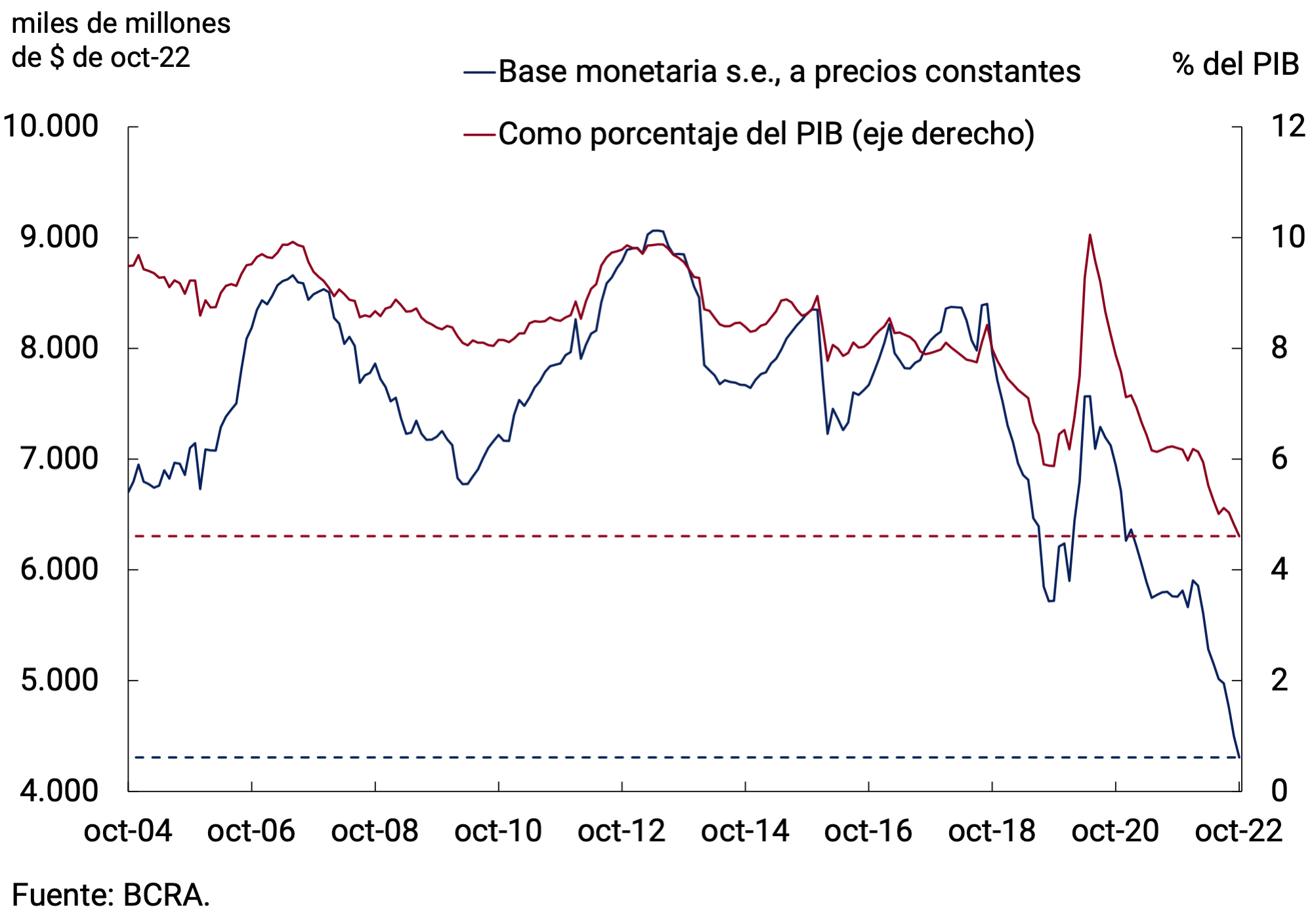

La Base Monetaria en promedio en octubre se ubicó en $4.225,1 miles de millones, lo que implicó un aumento mensual de 1,1% ($45.232 millones) en la serie original a precios corrientes. Ajustada por estacionalidad y a precios constantes, habría exhibido una contracción de 3,9% y en los últimos doce meses acumularía una caída del orden del 25%. Como ratio del PIB la Base Monetaria se ubicaría en 4,6%, cifra levemente inferior a la del mes previo y el mínimo valor desde 2003 (ver Gráfico 4.1).

Gráfico 4.1 | Base Monetaria

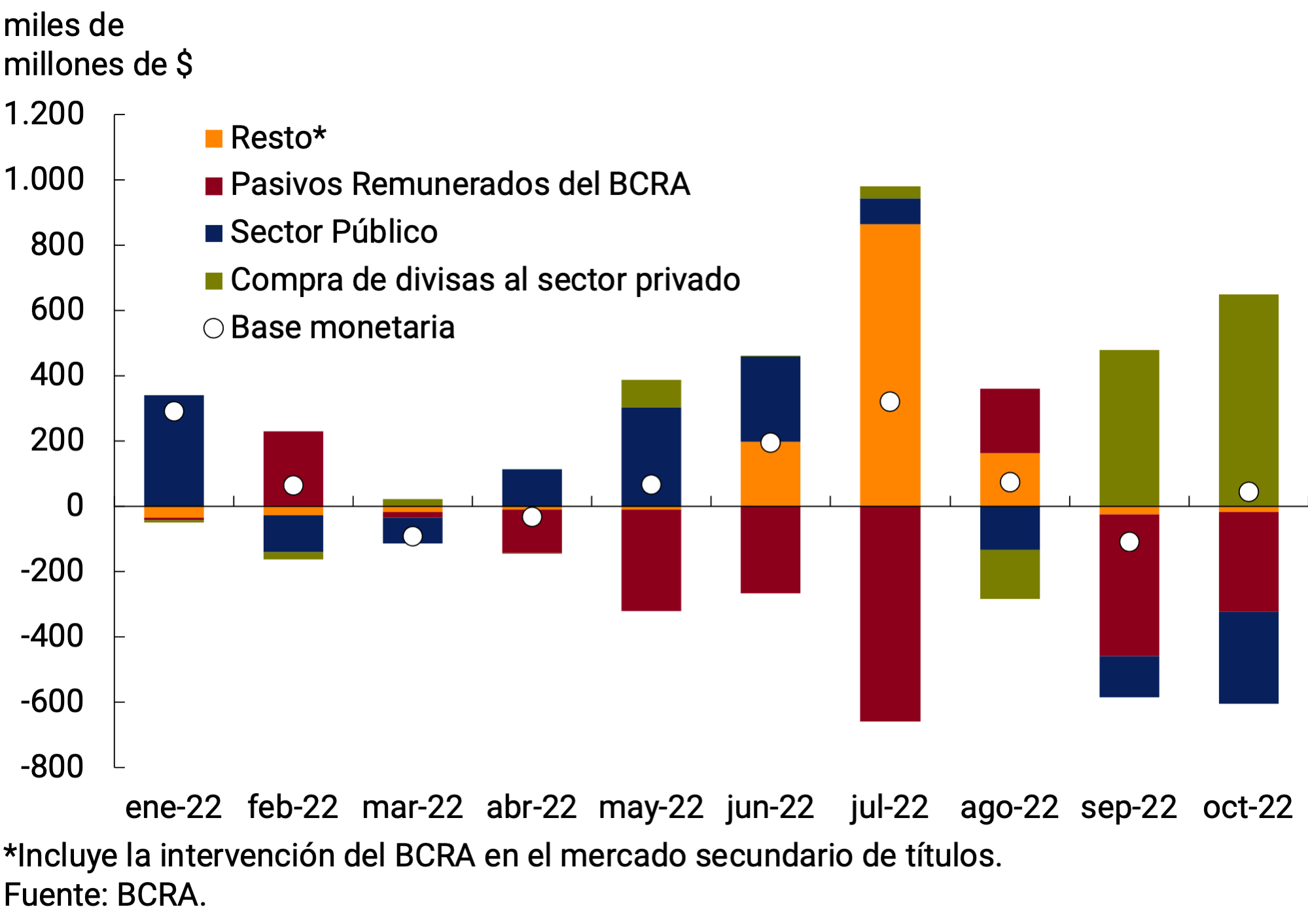

Por el lado de la oferta, la expansión promedio mensual de la Base Monetaria se explicó fundamentalmente por el arrastre estadístico que dejaron las compras de divisas efectuadas en el marco del Programa de Incremento Exportador durante septiembre. Este efecto fue, en el promedio del mes, parcialmente compensado por la dinámica de los instrumentos de regulación monetaria y las operaciones del sector público (ver Gráfico 4.2).

En cambio, si analizamos el cambio a fin de período de la Base Monetaria por factores de oferta, observamos el comportamiento opuesto. Las compras netas de divisas tuvieron un ligero efecto contractivo, este fue compensado por una expansión por desarme de pasivos remunerados del BCRA. Cabe señalar que, a mediados de octubre el BCRA volvió a intervenir en el mercado secundario de instrumentos del Tesoro6. No obstante, el efecto expansivo de estas operaciones, en promedio, resultó relativamente acotado (ver Gráfico 4.3).

Gráfico 4.2 | Factores de explicación de la Base Monetaria promedio mensual

Gráfico 4.3 | | Factores de explicación de la Base Monetaria

Acumulado diario desde inicios de octubre

El BCRA mantuvo sin cambios sus tasas de interés de referencia en octubre, a partir de la baja observada en la inflación. Así, la tasa de interés de la LELIQ a 28 días de plazo continuó situándose en 75% n.a. (107,35% e.a.), en tanto que la tasa de interés de las LELIQ a 180 días de plazo se mantuvo en 83,5% n.a. (101,23% e.a.). En cuanto a los instrumentos de menor plazo, la tasa de interés de los pases pasivos a 1 día se ubica en 70% n.a. (101,24% e.a.); mientras que la tasa de interés de pases activos a 1 día se sitúa en 95% n.a. (158,25% e.a.). Finalmente, el spread fijo de las NOTALIQ en la última licitación del mes se fijó en 8,5 p.p.

Con la actual configuración de instrumentos, en octubre los pasivos remunerados quedaron conformados, en promedio, en alrededor de 69% por LELIQ a 28 días de plazo. Las especies de mayor plazo representaron el 13,6% del total, concentradas prácticamente en su totalidad en NOTALIQ. Por su parte, los pases pasivos a 1 día disminuyeron su participación en el total de instrumentos, representando el 16,2% del total (1,5 p.p. menos que el mes anterior). Por último, las LEDIV, junto con las LEGAR, concentraron el 1,4% restante, con un incremento de 0,6 p.p. respecto a septiembre (ver Gráfico 4.4).

Gráfico 4.4 | Composición de Pasivos remunerados del BCRA

Promedio mensual

Volver arriba

5. Préstamos al sector privado

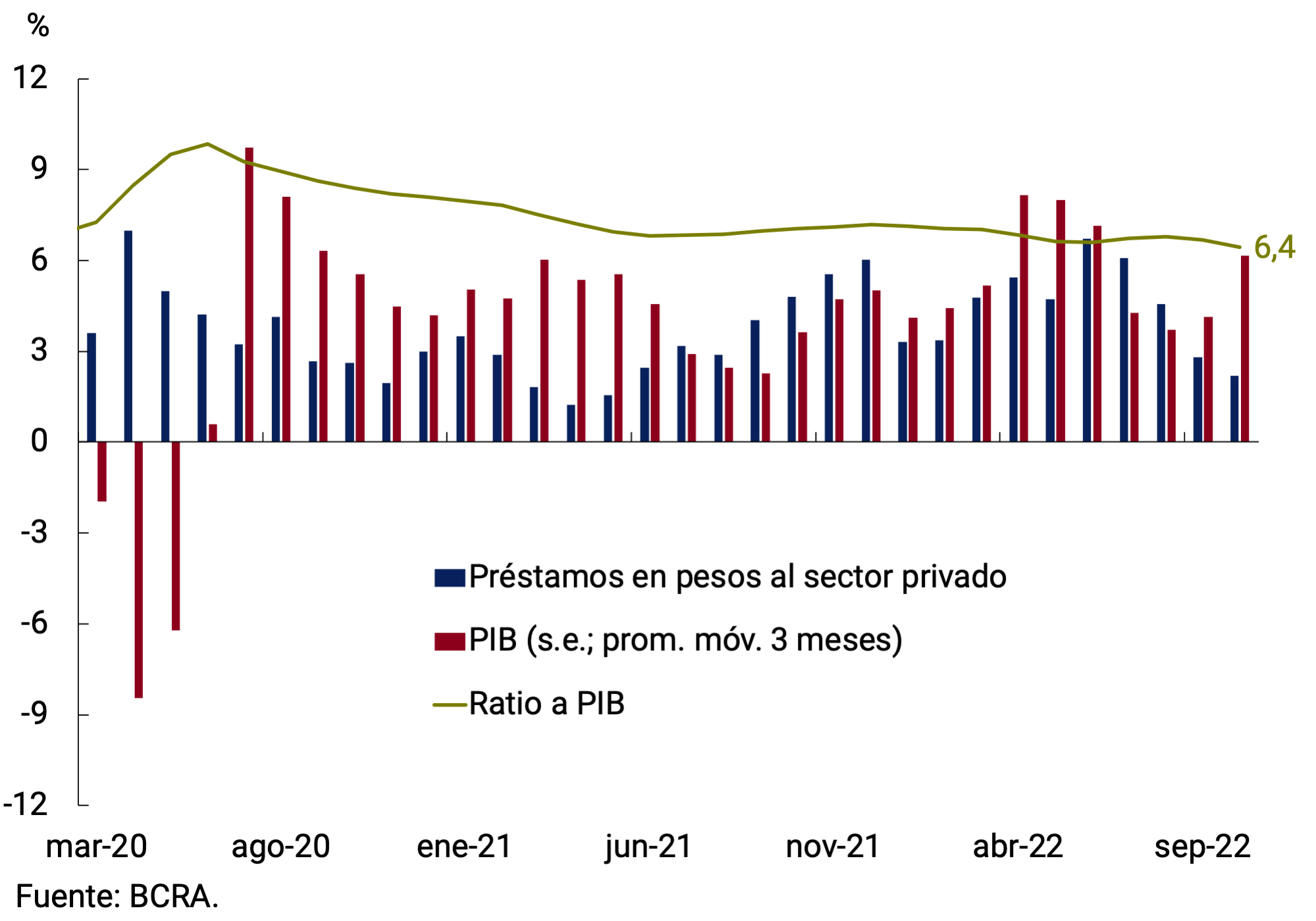

En octubre los préstamos en pesos al sector privado medidos en términos reales y sin estacionalidad, habrían registrado una contracción mensual de 3,5%, acumulando cuatro meses consecutivos de caída. La disminución resultó generalizada a nivel de grandes líneas (ver Gráfico 5.1). Así, en los últimos doce meses el crédito habría acumulado una caída de 8,1% en términos reales. La relación entre los préstamos en pesos al sector privado y el PIB corriente cayó en el mes (0,3 p.p.) y se ubicó en 6,4% (ver Gráfico 5.2).

Gráfico 5.1 | Préstamos en pesos al sector privado

Real sin estacionalidad; contribución al crecimiento mensual

Gráfico 5.2 | Préstamos en pesos al sector privado

En términos del PIB

Cuando se observa la evolución de los préstamos por tipo de financiación, las líneas con destino principalmente comercial habrían caído 3,5% mensual s.e. en términos reales. En la comparación interanual y a precios constantes se ubicarían 2,8% por debajo del nivel de octubre de 2021. Al interior de estas financiaciones, los adelantos en cuenta corriente habrían caído 3% s.e. en términos reales (+2,3% i.a.). Por su parte, el financiamiento otorgado mediante documentos habría exhibido una merma a precios constantes de 4,6% s.e. (-1,0% i.a.), explicada tanto por el comportamiento de los documentos a sola firma (-3,1% mensual; +2,4% i.a.) como por el de los documentos descontados (-8,4% mensual; -3,0% i.a.).

La Línea de Financiamiento para la Inversión Productiva (LFIP) continuó siendo la principal herramienta utilizada para canalizar el crédito productivo a Micro, Pequeñas y Medianas Empresas (MiPyMEs). A fines de octubre, los desembolsos acumulados a través de la LFIP ascendieron aproximadamente a $3.259 miles de millones desde su lanzamiento, con un incremento nominal de 6,4% respecto al mes pasado (ver Gráfico 5.3). Por tipo de destino, cerca de un tercio de las financiaciones otorgadas mediante la LFIP corresponde a proyectos de inversión y el resto a capital de trabajo.

Diferenciando los préstamos comerciales por tipo de deudor se observa que en octubre el crédito a las MiPyMEs en términos reales se habría expandido en términos interanuales a un ritmo de 7,5%, evidenciando una desaceleración en el margen. Por su parte, el financiamiento destinado a las grandes empresas evidenció una contracción de 17,4% i.a. (ver Gráfico 5.4).

Gráfico 5.3 | Financiaciones otorgadas mediante la Línea de Financiamiento a la Inversión Productiva (LFIP)

Montos desembolsados acumulados; datos a fin de mes

Gráfico 5.4 | Préstamos Comerciales por tipo de deudor

Var. i.a. a precios constantes del saldo promedio móvil 30 días

Entre los préstamos asociados al consumo, las financiaciones instrumentadas con tarjetas de crédito habrían evidenciado una disminución en términos reales de 4,2% s.e. en octubre, ubicándose el saldo promedio 12,3% por debajo del nivel de un año atrás. En tanto, los préstamos personales habrían exhibido una caída de 2,3% mensual a precios contantes y se encontrarían 13,4% por debajo del nivel de octubre de 2021. La tasa de interés correspondiente a los préstamos personales promedió en octubre 82,9% n.a. (123% e.a.), incrementándose 4,6 p.p. respecto al mes previo.

EEn lo que se refiere a las líneas con garantía real, los préstamos prendarios habrían registrado una disminución en términos reales de 3,1% s.e., aunque se mantendrían 15% por encima del registro de un año atrás. Por su parte, el saldo de los créditos hipotecarios habría mostrado en el mes una caída de 4,3% s.e. a precios constantes, acumulando una contracción de 25,0% en los últimos doce meses.

Volver arriba

6. Liquidez en pesos de las entidades financieras

En octubre, la liquidez bancaria amplia en moneda local7 mostró un incremento de 1,2 p.p. con respecto a septiembre, promediando un 70,9% de los depósitos. Así, se mantuvo en niveles históricamente elevados. Este incremento estuvo impulsado principalmente por los pasivos remunerados del BCRA (con subas en las LELIQ que no se utilizan para integrar efectivo mínimo, contrarrestado parcialmente por las NOTALIQ y los Pases Netos).

A su vez, se produjo una caída en la integración con cuenta corrientes en el BCRA y LELIQ, parcialmente contrarrestados por un incremento en los títulos públicos (ver Gráfico 6.1). Al respecto, cabe mencionar que en el mes de octubre entró en vigor la simplificación del régimen de efectivo mínimo dispuesta en junio8. De esta manera, la mayor parte de las LELIQ pasaron a ser consideradas excedentes.

Gráfico 6.1 | Liquidez en pesos de las entidades financieras

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron variaciones acotadas. Por un lado, el saldo de los depósitos del sector privado se incrementó por segundo mes consecutivo, promediando los US$15.000 millones, lo que implicó una variación por unos US$160 millones. Esta suba estuvo explicada fundamentalmente por los depósitos a la vista de personas jurídicas de más de US$1 millón. Por otro lado, el saldo de préstamos al sector privado en moneda extranjera se mantuvo prácticamente sin cambios en el mes (ver Gráfico 7.1).

Gráfico 7.1 | Saldo de depósitos y préstamos en moneda extranjera del sector privado

Gráfico 7.2 | Liquidez en moneda extranjera de las entidades financieras

La liquidez de las entidades financieras en el segmento en moneda extranjera registró un incremento de 0,4 p.p. con respecto al mes anterior, ubicándose en 84,9% de los depósitos de octubre. Esta suba se explicó por un incremento en el efectivo en bancos que fue parcialmente compensado por una caída en el saldo de las cuentas corrientes en moneda extranjera (ver Gráfico 7.2).

Durante octubre tuvieron lugar una serie de modificaciones normativas en materia cambiaria con las que se buscó asignar las divisas de forma más eficiente. Por un lado, se prorrogaron normativas vinculadas a la refinanciación y cancelación de vencimientos de capital de pasivos en moneda extranjera9 y, por el otro, se establecieron condiciones para dar acceso al mercado de cambios a clientes de diversos sectores productivos10. Entre estas últimas, se destaca el acceso al mercado de cambios de las empresas que sean beneficiarias de los regímenes de acceso a divisas para la producción incremental de petróleo y/o gas natural, para realizar pagos de capital de deudas, repatriaciones de inversiones y pagos de utilidades y dividendos11. Finalmente, se dispuso gravar con una percepción adicional a ciertos consumos en moneda extranjera que superen determinado monto12, así como a algunos servicios (personales, culturales y recreativos) contratados en el exterior13.

Las Reservas Internacionales del BCRA finalizaron octubre con un saldo de US$38.676 millones, reflejando un incremento de US$1.051 millones respecto a fines de septiembre. Este aumento estuvo explicado por el tercer desembolso del Fondo Monetario Internacional realizado en el marco del Programa de Facilidades Extendidas (PFE). Dicho desembolso fue por unos US$3.900 millones y resultó parcialmente compensado por: los pagos de capital a dicho organismo (aproximadamente US$2.500 millones) y por la venta neta de divisas al sector privado (US$498 millones; ver Gráfico 7.3).

Finalmente, el tipo de cambio nominal (TCN) bilateral respecto del dólar estadounidense aumentó 6,2% en octubre, incremento superior al del mes anterior (ver Gráfico 7.4). De esta manera, se ubicó, en promedio, en $152,05/US$.

Gráfico 7.3 | Variación de saldo a fin de mes de Reservas Internacionales

Factores de explicación. Octubre 2022

Gráfico 7.4 | Variación del tipo de cambio nominal bilateral con Estados Unidos

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios..

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Corresponde al M2 privado excluyendo depósitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluyó este componente dado que se asemeja más a un instrumento de ahorro que a un medio de pago.

2 Las tasas actualmente vigentes son las establecidas mediante la comunicación A 7527.

3 Prestadoras de Servicios Financieros, Empresas y Personas Humanas con depósitos de más de $10 millones.

4 Operaciones que se concertaron en septiembre, pero que se liquidaron en los primeros días de octubre.

5 Incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

6 Mediante la comunicación A 7546 se estableció el mecanismo de intervención del BCRA en el mercado secundario de títulos públicos.

7 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y NOTALIQ y los bonos públicos elegibles para integrar encajes.

8 Comunicación A 7536 Comunicación A 7536. Se eliminaron una serie de franquicias, preservándose únicamente aquellas que favorecen el crédito productivo a las MiPyMEs y el financiamiento de consumo de los hogares (Ahora12). Con la intención de minimizar el efecto monetario, se produjo una modificación en las tasas que se aplican sobre las partidas de efectivo mínimo. Esta última entrará en vigor en el mes de octubre, mientras que la franquicia asociada a retiros de cajeros automáticos se computará hasta el mes de diciembre inclusive.

10 Comunicación A 7622 y Comunicación A 7624.

12Resolución General 5272/2022 de la Administración General de Ingresos Públicos.

13 Decreto 682/2022 del Poder Ejecutivo Nacional.