Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Préstamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estadístico de este informe fue el 11 de octubre de 2022. . Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe Monetario Mensual

Septiembre de 2022

1. Resumen ejecutivo

El 5 de septiembre entró en vigencia el Programa de Incremento Exportador, que permitió liquidar al complejo sojero divisas a un valor excepcional y transitorio de $200/US$. El BCRA adquirió por este mecanismo US$7.646 millones y, junto con el resto de las operaciones cambiarias del sector privado, dejó un saldo neto de US$5.000 millones en el mes. Estas operaciones implicaron una expansión de la liquidez y, en términos de base monetaria, se esterilizaron con pasivos remunerados.

En términos de agregados monetarios, los fondos se canalizaron hacia depósitos remunerados, destacándose aquellos a la vista remunerada y, en menor medida, los depósitos a plazo, en ambos casos impulsados fundamentalmente por las colocaciones de los Fondos Comunes de Money Market (FCI MM). Sobre este comportamiento influyó la continuidad en el proceso de suba en las tasas de interés fijadas por el BCRA. De este modo, la autoridad monetaria busca propender hacia retornos positivos en términos reales de los instrumentos de ahorro en pesos.

Así, el agregado monetario amplio (M3 privado) habría registrado una expansión mensual a precios constantes y ajustado por estacionalidad. El comportamiento por componente fue heterogéneo, con una caída en la demanda de medios de pago y un crecimiento los componentes remunerados.

Los préstamos en pesos al sector privado medidos en términos reales y sin estacionalidad, habrían registrado una contracción mensual de 3,4%, acumulando tres meses consecutivos de caída. La disminución del mes si bien resultó generalizada, fue más intensa en el segmento comercial a pesar del efecto positivo de la Línea de Financiamiento a la Inversión Productiva (LFIP). Este comportamiento podría estar explicado, entre otras cosas, por la cancelación de préstamos con la liquidez inyectada por las operaciones vinculadas al Programa de Incremento Exportador.

Volver arriba

2. Medios de pago

En términos reales y ajustados por estacionalidad (s.e.), los medios de pago (M2 privado transaccional1) habrían registrado en septiembre una contracción de 3,7%, anotando ocho meses consecutivos de caída (ver Gráfico 2.1). Esta disminución respondió tanto al comportamiento de los depósitos a la vista no remunerados como del circulante en poder del público. En términos interanuales y a precios constantes los medios de pago habrían presentado una contracción del orden del 17%. Como ratio del Producto, el M2 privado transaccional se habría ubicado en 8,2%, exhibiendo una disminución (0,1 p.p.) respecto al mes pasado (ver Gráfico 2.2). Ambos componentes de los medios de pago permanecen en términos del PIB en torno a los mínimos de los últimos 15 años.

Gráfico 2.1 | M2 privado transaccional a precios constantes

Contribución por componente a la var. mensual s.e.

Gráfico 2.2 | M2 privado transaccional

en % del PIB

Volver arriba

3. Instrumentos de ahorro en pesos

El bajo dinamismo de los medios de pago transaccionales contrastó con el crecimiento de los instrumentos de ahorro en pesos. Los depósitos a la vista remunerados registraron una expansión de 9,9% a precios constantes y sin estacionalidad, dinámica explicada casi plenamente por las tenencias de las Prestadoras de Servicios Financieros (PSF). Por otro lado, los depósitos a plazo fijo en pesos del sector privado a precios constantes habrían registrado una expansión mensual de 3,5% s.e. en septiembre, revirtiendo la caída del mes previo. De este modo, las colocaciones a precios constantes se mantuvieron en torno a los niveles máximos de las últimas décadas. Como porcentaje del PIB dichos depósitos se habrían ubicado en 7,1% en septiembre (0,4 p.p. más que en agosto), guarismo que también se ubica entre los máximos de los últimos años.

Cabe destacar que a mediados de mes el Directorio del BCRA decidió elevar por novena vez en el año las tasas de interés mínimas garantizadas de los depósitos a plazo fijo2. En esta oportunidad, incrementó en 5,5 p.p. la tasa mínima garantizada para las colocaciones de personas humanas por hasta un monto de $10 millones, que pasó a ubicarse en 75% n.a. (107,05% e.a.). Para el resto de las y los depositantes del sistema financiero3 la tasa de interés se elevó en la misma magnitud hasta 66,5% n.a. (91,07% e.a.). Esta medida está orientada a propender hacia retornos reales positivos para incentivar el ahorro en moneda doméstica.

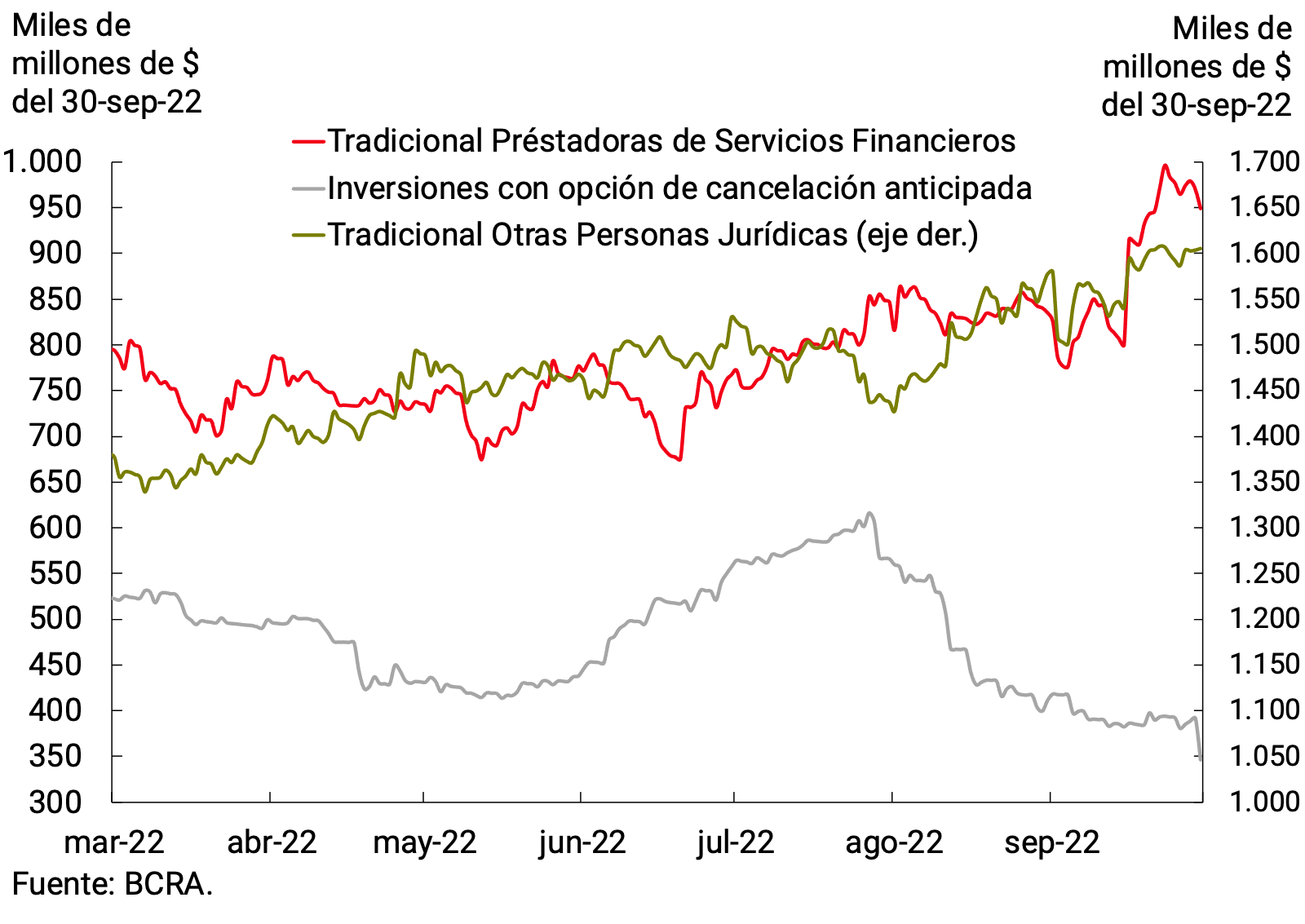

Analizando la evolución de las colocaciones a plazo por estrato de monto se verifica un aumento generalizado, aunque el segmento más dinámico fue el mayorista (más de $20 millones; ver Gráfico 3.1). Al interior de este tipo de colocaciones, las PSF fueron las que aumentaron sus tenencias de manera significativa, de la mano del crecimiento en el patrimonio de los Fondos Comunes de Inversión de Money Market (FCI MM; 7,4% a precios constantes), que son los principales agentes dentro de las PSF. El resto de las empresas también incrementaron sus colocaciones a plazo fijo tradicionales, aunque en menor magnitud. En tanto, las inversiones con opción de cancelación anticipada (que no pueden clasificarse por tipo de tenedor) continuaron disminuyendo (ver Gráfico 3.2).

Gráfico 3.1 | Depósitos a plazo fijo en pesos del sector privado

Var. mensual real y sin estacionalidad por estrato de monto

Gráfico 3.2 | Depósitos a plazo fijo de más de $20 millones

Saldo a precios constantes por tipo de instrumento

Serie original

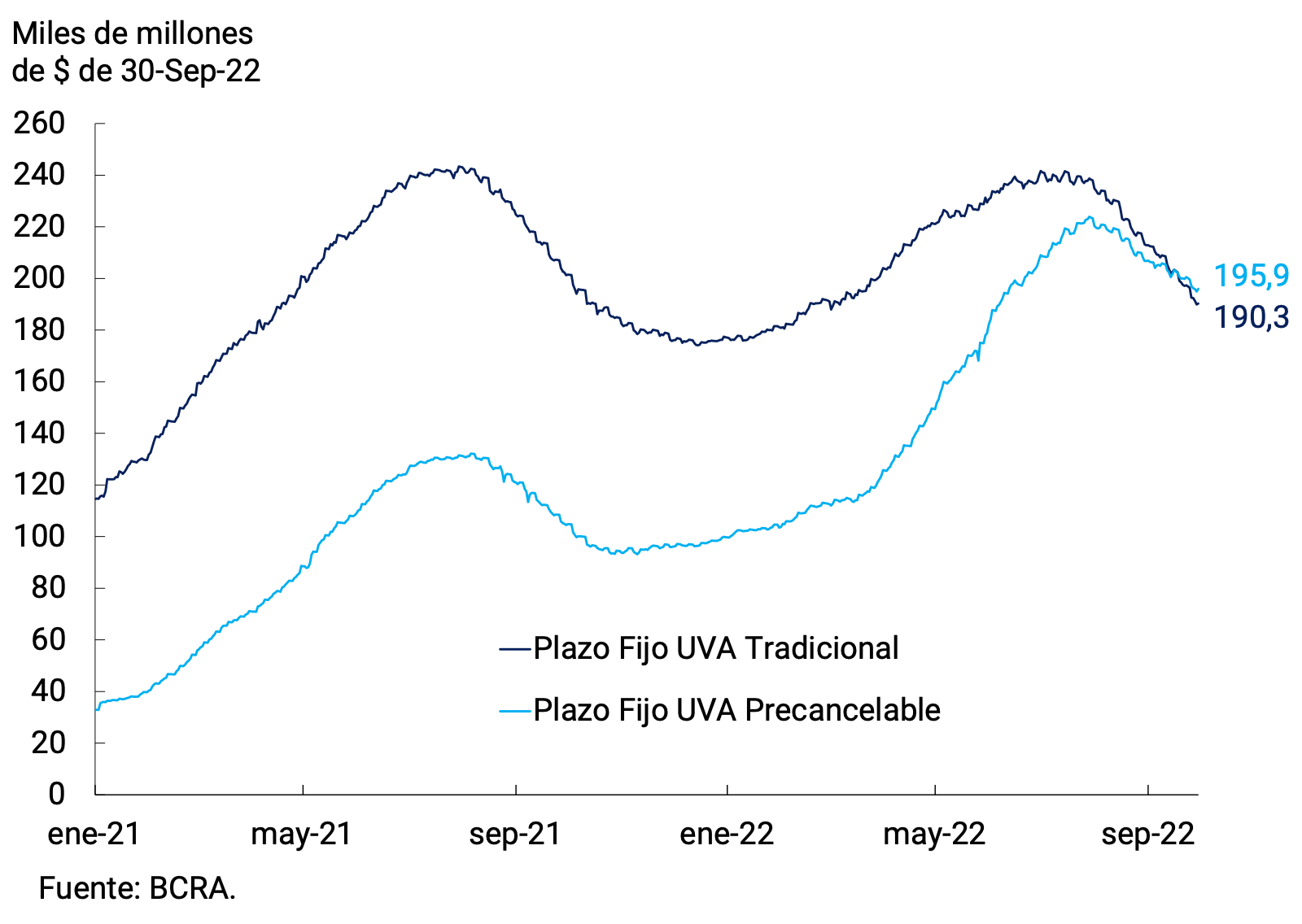

El segmento de depósitos a plazo fijo con ajuste CER, presentó una contracción en términos reales por segundo mes consecutivo. La disminución se verificó tanto en las colocaciones en UVA tradicionales como en las precancelables, cuyas tasas de variación mensual se ubicaron respectivamente en -8,4% s.e. y -4,4% s.e. en términos reales (ver Gráfico 3.3). Distinguiendo por tipo de tenedor dentro de los instrumentos con ajuste CER se comprueba que la caída se explica casi en su totalidad por la dinámica de las colocaciones de personas humanas y de las empresas (excluyendo las PSF; ver Gráfico 3.4). Con todo, los depósitos en UVA alcanzaron un saldo de $386.200 millones al cierre del mes.

Gráfico 3.3 | Depósitos a plazo fijo en UVA del sector privado

Saldo s.o. a precios constantes por tipo de instrumento

Gráfico 3.4 | Depósitos a plazo fijo en UVA del sector privado

Saldo s.o. a precios constantes por tipo de tenedor

Por otro lado, se observaron incrementos en los depósitos con ajuste en función del valor del tipo de cambio de referencia. Actualmente el sector agrícola tiene a disposición dos tipos diferentes de depósitos con cobertura cambiaria: una cuenta a la vista, conocida comúnmente como depósitos chacareros y por el otro las inversiones a plazo, denominadas DIVA dólar. El primer tipo de depósitos alcanzó un saldo en el mes de $90.000 millones, con un crecimiento más marcado en la segunda mitad del mes. Los DIVA dólar acumularon a fines de septiembre un saldo de $41.800 millones, lo que implicó una expansión promedio mensual de 14% s.o. a precios corrientes en el noveno mes del año (9% real s.e.). Para cubrir el riesgo cambiario de estos depósitos las entidades financieras tienen a disposición las Letras con ajuste en función del valor del dólar (LEDIV).

Con todo, el agregado monetario amplio, M3 privado4, a precios constantes y ajustado por estacionalidad habría registrado en septiembre una expansión mensual (0,5%). En términos interanuales, este agregado habría experimentado un descenso de 5,6%. Como porcentaje del Producto se ubicó en 17,3%, 0,5 p.p. por encima del registro de agosto.

Volver arriba

4. Base monetaria

En septiembre, la Base Monetaria se ubicó en promedio en $4.179,9 miles de millones, registrando una contracción mensual de 2,5% ($107.357 millones) en la serie original a precios corrientes. Ajustada por estacionalidad y a precios constantes, habría exhibido una contracción de 6,5% y en los últimos doce meses acumularía una caída del orden del 23%. En términos del PIB la Base Monetaria se ubicaría en 4,8%, 1,2 p.p. por debajo del guarismo de diciembre y el mínimo valor desde 2003 (ver Gráfico 4.1).

Gráfico 4.1 | Base Monetaria

Por el lado de la oferta, el único factor expansivo de la liquidez fue la compra neta de divisas al sector privado que impulsó el Programa de Incremento Exportador. La mayor parte de estos fondos se canalizaron hacia FCI MM que registraron un marcado aumento en su patrimonio. Otros de los destinos de los fondos fueron los depósitos a plazo y las cuentas a la vista con ajuste en función de la cotización del tipo de cambio oficial (Cuentas especiales para exportadores). La expansión de liquidez fue esterilizada fundamentalmente a través de los instrumentos de regulación monetaria, aunque también tuvieron un efecto contractivo las operaciones del sector público.

El BCRA volvió a incrementar sus tasas de interés de referencia en septiembre, con el fin de propender hacia retornos reales positivos sobre las inversiones en moneda local y preservar la estabilidad monetaria, cambiaria y financiera. Así, se elevó la tasa de interés de la LELIQ a 28 días de plazo en 5,5 p.p., que pasó a situarse en 75% n.a. (107,35% e.a.). Por su parte, la tasa de interés de las LELIQ a 180 días de plazo aumentó 7,5 p.p. hasta 83,5% n.a. (101,23% e.a.). En cuanto a los instrumentos de menor plazo, la tasa de interés de los pases pasivos a 1 día se incrementó 5,5 p.p. hasta 70% n.a. (101,24% e.a.); mientras que, la tasa de interés de pases activos a 1 día se elevó 7 p.p. y, de este modo, se situó en 95% n.a. (158,25% e.a.). Finalmente, el spread fijo de las NOTALIQ en la última licitación del mes se fijó en 8,5 p.p.

Con la actual configuración de instrumentos, en septiembre los pasivos remunerados quedaron conformados en alrededor de 67% por LELIQ a 28 días de plazo, mientras que las especies de mayor plazo representaron el 14,7% del total, concentradas prácticamente en su totalidad en NOTALIQ. Por su parte, los pases pasivos a 1 día aumentaron significativamente su peso en el total de instrumentos, representando el 17,7%, 4,2 p.p. más que el mes anterior. Cabe destacar que en septiembre se implementó el uso de las letras con ajustes por evolución del tipo de cambio (LEDIV), y junto con las LEGAR concentraron un 0,8% del total (ver Gráfico 4.2).

Gráfico 4.2 | Composición de Pasivos remunerados del BCRA

Promedio mensual

Volver arriba

5. Préstamos al sector privado

En septiembre los préstamos en pesos al sector privado medidos en términos reales y sin estacionalidad, habrían registrado una contracción mensual de 3,4%, acumulando tres meses consecutivos de caída. La disminución del mes resultó generalizada a nivel de las grandes líneas de crédito (ver Gráfico 5.1). De este modo, en los últimos doce meses habrían acumulado una caída de 4,3% en términos reales. El ratio de préstamos en pesos al sector privado a PIB cayó levemente en el mes (0,1 p.p.) y se ubicó en 6,7% (ver Gráfico 5.2).

Gráfico 5.1 | Préstamos en pesos al sector privado

Real sin estacionalidad; contribución al crecimiento mensual

Gráfico 5.2 | Préstamos en pesos al sector privado

En términos del PIB

Analizando la evolución de los préstamos por tipo de financiación, las líneas con destino principalmente comercial habrían exhibido una caída de 6,3% mensual s.e. en términos reales, siendo la caída más marcada desde abril del año pasado. No obstante, en la comparación interanual y a precios constantes se mantienen en un nivel 1,7% superior al de septiembre de 2021. Al interior de estas financiaciones, los adelantos en cuenta corriente habrían caído 8,1% s.e. en términos reales (+7,0% i.a.). Por su parte, el financiamiento otorgado mediante documentos habría exhibido una merma a precios constantes de 6,2% s.e. (+4,9% i.a.), explicada tanto por los documentos a sola firma como por los documentos descontados. La caída en las financiaciones comerciales podría estar explicada, entre otros motivos, por una aplicación de la liquidez inyectada por las operaciones vinculadas al Programa de Incremento Exportador.

La Línea de Financiamiento para la Inversión Productiva (LFIP) continuó siendo la principal herramienta utilizada para canalizar el crédito productivo a Micro, Pequeñas y Medianas Empresas (MiPyMEs). A fines de septiembre, los préstamos otorgados en el marco de la LFIP acumularon desembolsos por aproximadamente $3.065 miles de millones desde su lanzamiento, con un incremento de 7% respecto al mes pasado. Cabe señalar que, el saldo promedio de las financiaciones otorgadas mediante la LFIP alcanzó aproximadamente a $900.000 millones en agosto (última información disponible), de los cuales el 40,5% correspondió a proyectos de inversión y el resto a capital de trabajo. Dicho saldo representó cerca de un 16% de los préstamos totales y 37% del total de los préstamos comerciales (ver Gráfico 5.3). Al momento de esta publicación, el número de empresas que accedió a la LFIP ascendió a 304.680. En línea con el aumento de las tasas de interés de referencia del BCRA, se elevó la tasa máxima de la línea para financiar capital de trabajo desde 69% a 74,5% n.a.; y la correspondiente a proyectos de inversión pasó de 59% a 64,5% n.a. Cabe señalar que recientemente se renovó la vigencia de esta línea hasta el 31 de marzo de 2023, bajo condiciones similares a las de la anterior edición5.

Gráfico 5.3 | Saldo de financiaciones otorgadas mediante la LFIP con relación a los préstamos en pesos al sector privado

Gráfico 5.4 | Préstamos Comerciales por tipo de deudor

Var. i.a. a precios constantes del saldo promedio móvil 30 días

Diferenciando el crédito comercial por tipo de deudor, en septiembre el crédito a las MiPyMEs en términos reales se habría expandido a un ritmo en torno al 16% i.a., moderándose en el margen. En tanto, el financiamiento destinado a las grandes empresas habría evidenciado una contracción de 14,8% i.a. (ver Gráfico 5.4).

Entre los préstamos asociados al consumo, las financiaciones instrumentadas con tarjetas de crédito habrían registrado una merma en términos reales de 1,8% s.e. durante septiembre, ubicándose el saldo promedio un 8,4% por debajo del nivel de un año atrás. Los préstamos personales habrían exhibido una caída de 2,9% mensual a precios contantes, con una caída de 11,2%. La tasa de interés de los préstamos personales promedió en septiembre 78,2% n.a. (113,5% e.a.), incrementándose 3,5 p.p. respecto al mes previo.

En lo que se refiere a las líneas con garantía real, los préstamos prendarios habrían registrado una disminución de 1,7% s.e. en términos reales, aunque se mantendrían 22,3% por encima del registro de un año atrás. Por su parte, el saldo de los créditos hipotecarios habría mostrado en el mes una caída de 3,5% s.e. a precios constantes, acumulando una contracción cercana a 22% en los últimos doce meses.

Volver arriba

6. Liquidez en pesos de las entidades financieras

En septiembre, la liquidez bancaria amplia en moneda local6 mostró un incremento de 1,6 p.p. con respecto a agosto, promediando un 69,7% de los depósitos. Así se mantuvo en niveles históricamente elevados. Este incremento estuvo impulsado principalmente por los pasivos remunerados del BCRA (con subas en los pases netos y las LELIQ que no se utilizan para integrar efectivo mínimo, contrarrestado parcialmente por las NOTALIQ). Con relación a la integración de efectivo mínimo se produjo un incremento de los títulos públicos en detrimento de las LELIQ y de las cuentas corrientes en el BCRA (ver Gráfico 6.1).

En cuanto a las modificaciones normativas con potencial impacto en la liquidez bancaria, cabe mencionar que a partir de octubre entrará en vigencia la simplificación del régimen de efectivo mínimo dispuesto en junio7. A su vez se dispuso que las entidades financieras podrán integrar la exigencia asociada a depósitos en pesos en cuentas de los proveedores de servicios de pago que ofrecen cuentas de pago (PSPOCP) en las que se encuentren depositados los fondos de sus clientes con Bonos del Tesoro Nacional en pesos vencimiento 23 de mayo de 2027 (BOTE 2027) en hasta 45 p.p.8 Por último, se elevó a 630 días el plazo máximo de los títulos públicos nacionales en pesos adquiridos por suscripción primaria admitidos para integración de efectivo mínimo, y se especificó que los títulos públicos nacionales con rendimiento en moneda dual (BONO DUAL) pueden ser utilizados para la integración de efectivo mínimo9.

Gráfico 6.1 | Liquidez en pesos de las entidades financieras

Volver arriba

7. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras tuvieron un desempeño dispar. Por un lado, los depósitos del sector privado interrumpieron la tendencia bajista observada desde inicios de julio y arrojaron en el mes de septiembre un incremento de US$393 millones cuando se mira la variación entre saldos a fin de mes. Dicha variación resulta más acotada (US$219 millones) si se analiza promedio mensual, debido al arrastre estadístico de agosto. La suba estuvo explicada principalmente por los depósitos a la vista de personas jurídicas de más de US$1 millón. Por otra parte, el saldo promedio mensual de los préstamos al sector privado fue de US$3.594 millones, lo que significó una caída de US$121 millones respecto al mes anterior (ver Gráfico 7.1).

Gráfico 7.1 | Saldo de depósitos y préstamos en moneda extranjera del sector privado

Gráfico 7.2 | Liquidez en moneda extranjera de las entidades financieras

La liquidez de las entidades financieras en el segmento en moneda extranjera se ubicó en 84,3% de los depósitos de septiembre, apenas por debajo del nivel de agosto. Sin embargo, se vieron cambios en su composición, con un incremento en el efectivo en bancos que fue compensado por una caída en el saldo de las cuentas corrientes en moneda extranjera (ver Gráfico 7.2).

Durante septiembre tuvieron lugar una serie de modificaciones normativas en materia cambiaria, con las que se buscó incrementar la oferta de divisas y a su vez asignarlas de forma más eficiente. En primer lugar, a inicios del mes se creó el Programa de Incremento Exportador10. Así, las exportaciones de soja y sus subproductos que se liquidaron entre el 5 y el 30 de septiembre lo hicieron a un tipo de cambio de $200/US$11. Además, para incentivar la liquidación se fijó una tasa mínima del 120% de la tasa de política monetaria para el financiamiento a productores que mantengan un stock de soja superior a 5% de su producción12. Finalmente, se flexibilizó el acceso al mercado de cambios para cursar pagos de importaciones vinculadas a diversos sectores productivos13, mientras que se limitó el acceso al mercado cambiario oficial como financiero a otros agentes14.

Las Reservas Internacionales del BCRA finalizaron septiembre con un saldo de US$37.625 millones, reflejando un aumento de US$891 millones respecto a fines de agosto. Este aumento se explicó por la compra neta de divisas al sector privado, que totalizó cerca de US$5.000 millones en el mes, impulsadas principalmente por el Programa de Incremento Exportador que aportó unos US$7.600 millones (ver Gráfico 7.3). Esta dinámica fue parcialmente compensada por los pagos a organismos internacionales, entre los que se destacaron los pagos de capital al Fondo Monetario Internacional por US$2.602 millones. La pérdida por valuación de los activos externos netos y, en menor medida, la variación de los saldos en dólares en cuenta corriente en el BCRA aportaron negativamente a la dinámica mensual. Cabe destacar que, en los primeros días del mes de octubre, el Directorio Ejecutivo del Fondo Monetario Internacional completó la segunda revisión del Programa de Facilidades Extendidas, aprobando un desembolso que impactará sobre el saldo de las Reservas Internacionales del próximo mes.

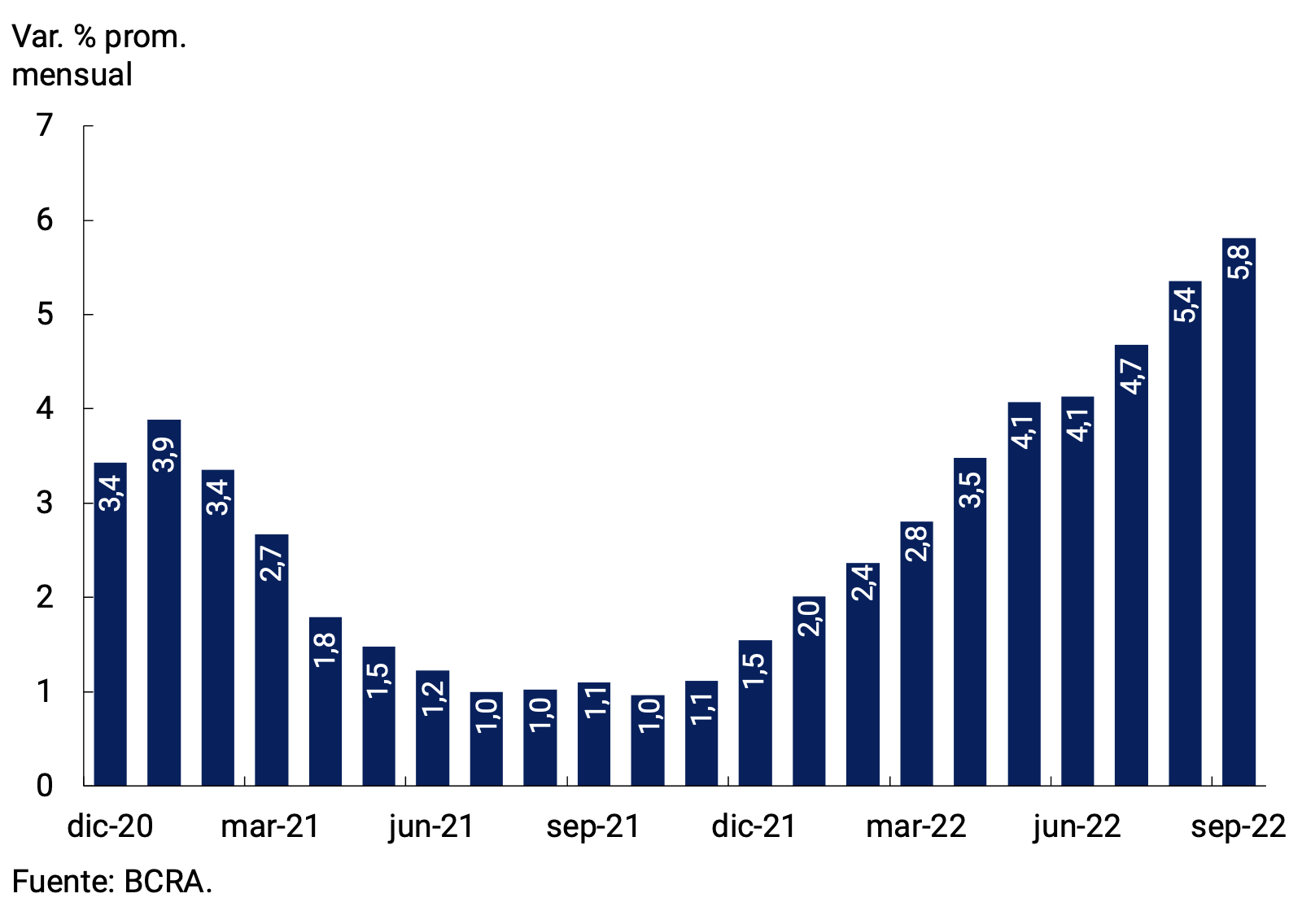

Finalmente, el tipo de cambio nominal (TCN) bilateral respecto del dólar estadounidense aumentó 5,8% en agosto para ubicarse, en promedio, en $143,13/US$ (ver Gráfico 7.4). Dado que a lo largo del mes se aceleró el ritmo de depreciación de la moneda doméstica, la variación punta resultó algo superior (6,2%).

Gráfico 7.3 | Compra neta de divisas al sector privado

Variación acumulada

Gráfico 7.4 | Variación del tipo de cambio nominal bilateral con Estados Unidos

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios..

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Corresponde al M2 privado excluyendo depósitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluyó este componente dado que se asemeja más a un instrumento de ahorro que a un medio de pago.

3 Prestadoras de Servicios Financieros, Empresas y Personas Humanas con depósitos de más de $10 millones.

4 Incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

6 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases netos concertados con el BCRA, las tenencias de LELIQ y NOTALIQ y los bonos públicos elegibles para integrar encajes.

9 Comunicación A 7574 y Comunicación A 7614.

10 Decreto 576/2022 del Poder Ejecutivo Nacional y Comunicación A 7595.

11 Por la diferencia de cambio entre la cotización del tipo de cambio oficial y la cotización fijada para las liquidaciones del complejo sojero el Tesoro Nacional integrará una letra intransferible en dólares, con una tasa equivalente al rendimiento de las reservas internacionales y a un plazo de 10 años.