Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

- 1. Resumen ejecutivo

- 2. Medios de pago

- 3. Instrumentos de ahorro en pesos

- 4. Base monetaria

- 5. Préstamos en pesos al sector privado

- 6. Liquidez en pesos de las entidades financieras

- 7. Moneda extranjera

- Glosario

El cierre estadístico de este informe fue el 6 de agosto de 2021. Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. A su vez quienes hemos realizado esta publicación reconocemos la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe Monetario Mensual

Julio de 2021

1. Resumen ejecutivo

En términos reales y ajustados por estacionalidad los medios de pago (M2 privado transaccional) registraron un nuevo aumento en julio. En el mes impactó el pago del complemento de AUH para aquellos que no lo habían cobrado en junio, el turismo doméstico durante el período de vacaciones de invierno y el pago del medio aguinaldo de junio, que impactó entre finales de junio e inicios de julio.

Los depósitos a plazo en pesos del sector privado volvieron a crecer a precios constantes, rompiendo con dos meses consecutivos de contracciones. Las colocaciones a plazo mayoristas se estabilizaron a precios constantes y aquellas de menos de $20 millones continuaron creciendo a una tasa similar a la de los meses previos. Los depósitos en UVA moderaron su ritmo de expansión, en un contexto en el que se redujo el diferencial de tasas de interés entre estas colocaciones y las denominadas en pesos, dada la reducción esperada en la inflación para los próximos meses. Con todo, el agregado monetario amplio (M3 privado) a precios constantes habría registrado en julio una expansión de 0,8% s.e., acumulando una caída del orden del 9% i.a.

Los préstamos en pesos al sector privado no financiero se expandieron a precios constantes, rompiendo con un período de 10 meses consecutivos de contracciones. En particular, se destacaron las líneas comerciales y, más específicamente, los Adelantos en cuenta corriente.

En el segmento de moneda extranjera no se observaron variaciones significativas ni en los activos ni en los pasivos de las entidades financieras. En tanto, el BCRA continuó, por octavo mes consecutivo, incrementando su posición de reservas internacionales, siendo la compra neta de divisas el componente con el mayor aporte positivo.

Volver arriba

2. Medios de pago

En términos reales1 y ajustados por estacionalidad (s.e.), los medios de pagos (medidos a través del M2 privado transaccional 2) crecieron por tercer mes consecutivo (1,9%). Entre sus componentes, tanto los depósitos a la vista no remunerados como el circulante en poder del público aportaron positivamente a la expansión del mes (ver Gráficos 2.1 y 2.2). El M2 privado transaccional en términos del PIB se mantuvo desde marzo en el orden del 10%, ubicándose 1,4 p.p. por debajo del ratio promedio para el período 2010-2019 y -4,2 p.p. respecto del máximo alcanzado en junio del año pasado.

Gráfico 2.1 | M2 Privado transaccional y sus componentes

Índice a precios corrientes

Gráfico 2.2 | M2 Privado transaccional

Contribución al crec. mensual s.e. a precios constantes por componente

El circulante en poder del público, tras una suba inicial, se mantuvo relativamente estable en términos nominales a lo largo del mes. De este modo, se diferenció de su comportamiento estacional intramensual por segundo mes consecutivo, al no registrar la típica caída de la segunda y tercera semana (ver Gráfico 2.3). Entre los motivos que contribuyen a explicar este comportamiento se puede señalar la mayor disponibilidad de recursos de los sectores más vulnerables de la población, que tienen una alta preferencia por efectivo. En efecto, entre el 8 y el 22 de julio la ANSES continuó efectuando el pago del 20% del complemento de la Asignación Universal por Hijo/a que habitualmente se efectúa en diciembre3, aunque a una proporción menor de personas beneficiarias ya que la mayoría cobró el mes previo (ver Gráfico 2.4). Además, en la tercera semana del mes comenzó el período de vacaciones de invierno y, dada la situación sanitaria mundial, el turismo se canalizó mayoritariamente hacia destinos locales. Ajustado por estacionalidad, el circulante exhibió un aumento mensual de 1,8% a precios constantes y en lo que va del año acumuló una caída del orden del 10% en términos reales. Por su parte, los depósitos a la vista transaccionales presentaron un aumento mensual de 2,1% s.e. a precios constantes que resultó similar al del mes anterior.

Gráfico 2.3 | Circulante en poder del público

A precios corrientes

Gráfico 2.4 | M2 privado transaccional e ingresos de los hogares

A precios corrientes

Volver arriba

3. Instrumentos de ahorro en pesos

Los depósitos a plazo fijo en pesos4 del sector privado crecieron a precios constantes, rompiendo con dos meses consecutivos de caídas. Este comportamiento estuvo asociado al mayor dinamismo que presentaron las colocaciones del segmento mayorista (más de $20 millones) en la segunda quincena del mes, lo que llevó a que se estabilizaran a precios constantes (ver Gráfico 3.1). A nivel de depositantes, el crecimiento nominal se dio en los dos principales actores del segmento mayorista: las prestadoras de servicios financieros (PSF) y las empresas. Por el lado de las PSF, se observó un aumento en el patrimonio de los Fondos Comunes de Inversión de Money Market (FCI MM), cuyos fondos se canalizaron en parte en instrumentos a plazo (también nutrieron las colocaciones a la vista remunerada). Por su parte, las empresas también aumentaron sus tenencias, aunque a un ritmo más lento que las PSF, pasado el período de mayores gastos salariales, asociados al pago del medio aguinaldo, y de pago de impuestos (ver Gráfico 3.2).

En término de instrumentos, el aumento de los depósitos mayoristas se concentró en las colocaciones tradicionales, mientras que las inversiones con opción de cancelación anticipada se mantuvieron prácticamente sin cambios. Cabe señalar que, en el segmento tradicional, la tasa de interés TM20 de bancos privados se mantuvo relativamente sin cambios en julio (33,9% n.a. y 39,7% e.a.), alrededor de 8 p.p. por encima de la tasa de interés pagada a las personas jurídicas por las inversiones con opción de cancelación anticipada.

Los depósitos de hasta $20 millones continuaron mostrando una tendencia similar a la de los meses previos. Concretamente, las colocaciones de entre $1 y $20 millones siguieron creciendo a precios constantes, impulsados por las imposiciones de personas humanas. En tanto, los depósitos de hasta $1 millón continuaron manteniéndose relativamente estables en términos reales (ver Gráfico 3.1). Cabe señalar que, el estrato más dinámico es el que se ubica entre $750.000 y $1 millón, por lo que considerando la capitalización de intereses muchos depósitos con el tiempo cruzan de estrato al de entre $1 y $20 millones. La tasa de interés de depósitos a plazo de menos de $1 millón pagada a las personas humanas se ubicó en promedio en 36,3% n.a. (43,0% e.a.)5.

Gráfico 3.1 | Depósitos a plazo en pesos del sector privado

Saldo diario a precios constantes por estrato de monto

Gráfico 3.2 | Depósitos a plazo de más de $20 millones por tipo de tenedor

El segmento de depósitos denominados en UVA continuó contribuyendo a la expansión de los instrumentos a plazo fijo, aunque a un ritmo menor al de los meses previos (ver Gráfico 3.3). En efecto, en julio registraron un aumento mensual de 6,5% s.e. en términos reales, prácticamente 10 p.p. por debajo de la tasa media de expansión del primer semestre. El aumento del mes estuvo compuesto tanto por las colocaciones en UVA tradicionales como por aquellas con opción de precancelación, cuyas tasas de expansión mensual a precios constantes fueron de 5,2% y 9,1%, respectivamente. La moderación en el ritmo de expansión de este tipo de colocaciones tuvo lugar en un contexto en el que se redujo el diferencial entre el rendimiento de un depósito en UVA y uno en pesos, dada la menor inflación esperada para los próximos meses (ver Gráfico 3.4).

Con todo, el agregado monetario amplio (M3 privado)6 a precios constantes habría registrado en julio un aumento de 0,8% s.e. y en los últimos 12 meses habría acumulado un descenso del orden del 9%. En términos del Producto se ubicó en 18,4%, un registro similar al promedio registrado entre 2010 y 2019.

Gráfico 3.3 | Depósitos a plazo del sector privado

Contribución a la var. mensual real por tipo de instrumento

Gráfico 3.4 | Depósitos denominados en UVA y diferencial de tasas de interés

Volver arriba

4. Base monetaria

En julio la Base Monetaria se ubicó en $2.848 miles de millones, presentando un aumento nominal promedio mensual de 5,3% ($142.695 millones). Por el lado de la oferta, la expansión del mes estuvo asociada a las operaciones del sector público, fundamentalmente la transferencia de utilidades al Tesoro Nacional y a la compra neta de divisas al sector privado. Parte de la expansión de la liquidez fue esterilizada a través de pases pasivos con el BCRA (ver Gráfico 4.1). Por el lado de la demanda de Base Monetaria, cabe señalar, que julio tiene una estacionalidad positiva asociada fundamentalmente a la demanda de circulante en poder del público. En efecto, considerando la serie sin estacionalidad, la contracción en el mes habría sido de 0,8% a precios constantes, acumulando una caída cercana a 20% en términos interanuales (ver Gráfico 4.2).

Gráfico 4.1 | Base Monetaria y Factores de Variación

Variación de promedios mensuales

Gráfico 4.2 | Base Monetaria sin estacionalidad

Variación de promedios mensuales; precios constantes

Volver arriba

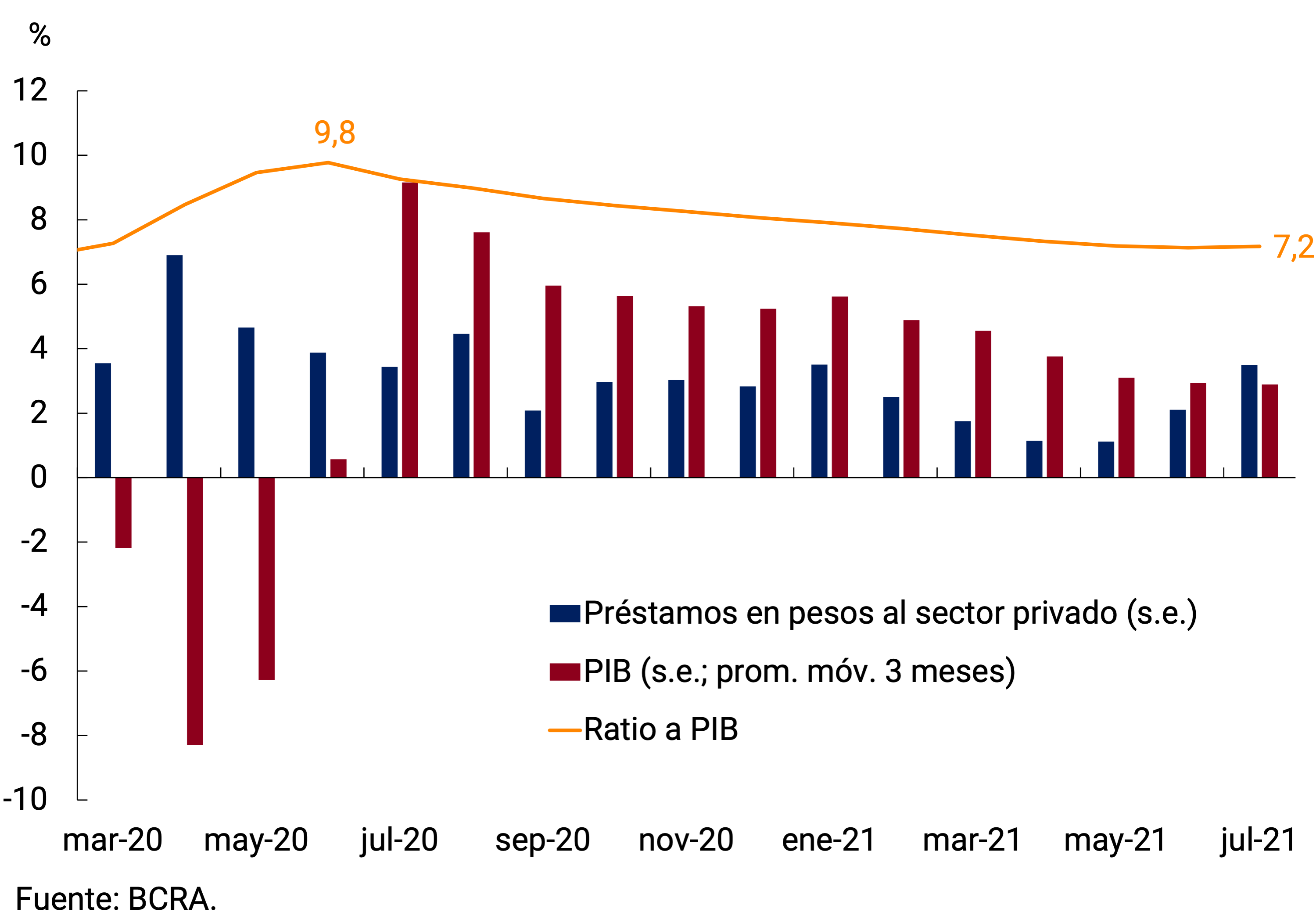

5. Préstamos al sector privado

En términos reales y sin estacionalidad, los préstamos en pesos al sector privado crecieron en el mes (0,6%), rompiendo con 10 meses consecutivos de contracciones. Entre las distintas líneas de crédito, los adelantos y, en menor medida, los créditos con garantía prendaria fueron los que aportaron positivamente a la variación del mes, siendo parcialmente compensados por la dinámica de las financiaciones al consumo (ver Gráfico 5.1). Los préstamos en pesos al sector privado en términos del PIB se ubicaron en 7,2% en julio (ver Gráfico 5.2).

Gráfico 5.1 | Préstamos en Pesos al Sector Privado

Real sin estacionalidad; contrib. al crecimiento mensual

Gráfico 5.2 | Préstamos en pesos al s. privado en % del PIB

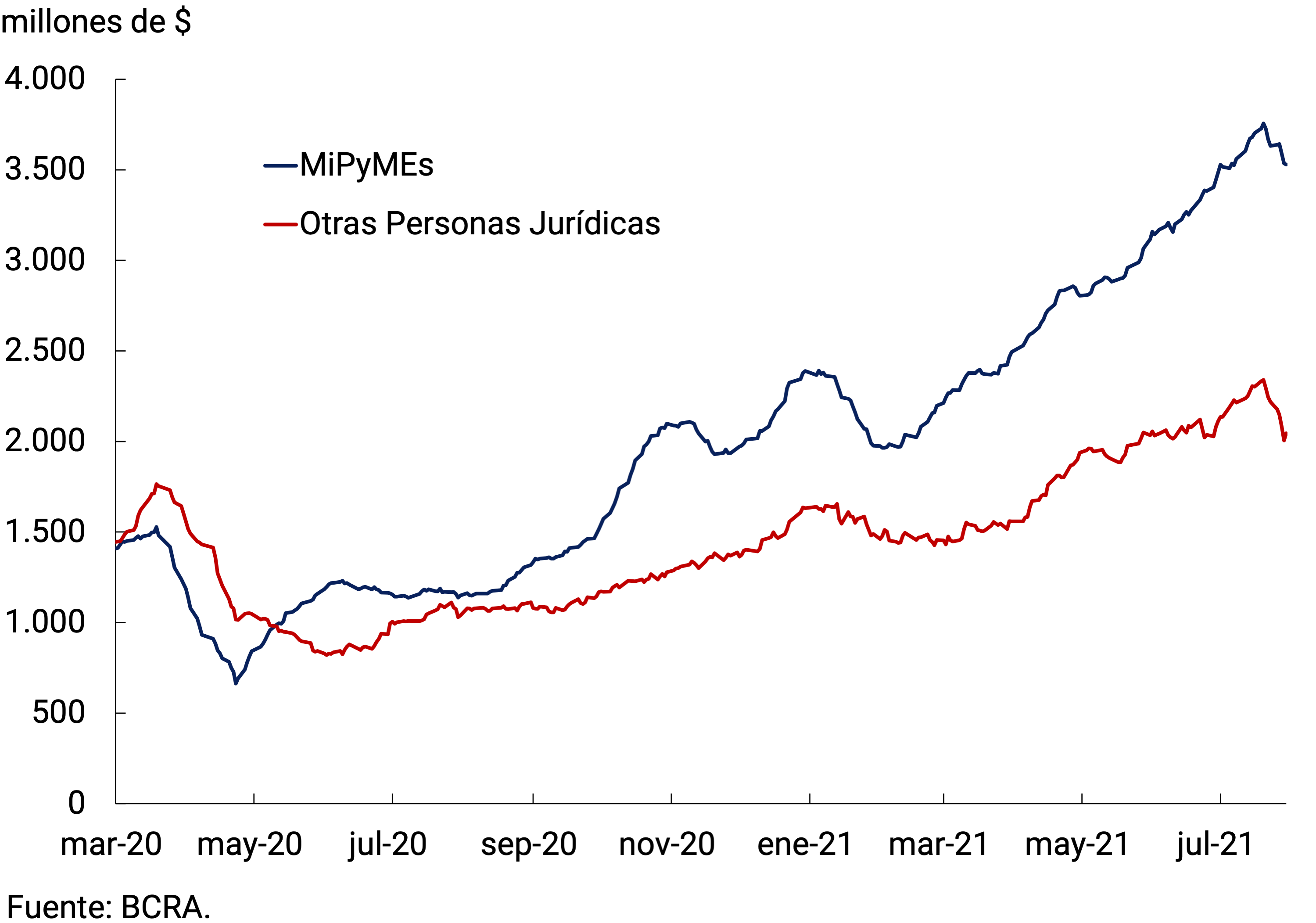

Las líneas con destino esencialmente comercial presentaron un aumento a precios constantes, después de varios meses de caídas consecutivas. El impulso al alza provino fundamentalmente de las líneas de más corto plazo crecieron a precios constantes. En efecto, los adelantos en cuenta corriente evidenciaron un aumento real de 11,7% s.e., impulsados por el financiamiento a grandes empresas. Las mismas recompusieron sus niveles de crédito a través de esta línea, alcanzando a fin de julio un saldo nominal similar al observado previo a la caída registrada a principios de marzo pasado (ver Gráfico 5.3). Asimismo, los documentos descontados presentaron un crecimiento mensual de 5,0% s.e. a precios constantes. El dinamismo de estos últimos se encuentra asociado a la Línea de Financiamiento para la Inversión Productiva (LFIP), ya que los desembolsos se concentran mayoritariamente en el segmento MiPyMEs y a tasas consistentes con la LFIP (ver Gráfico 5.4). Es preciso señalar que la LFIP contempla una tasa de interés máxima de 30% n.a. para el financiamiento de proyectos de inversión y de 35% n.a. para capital de trabajo.

Gráfico 5.3 | Adelantos en pesos al sector privado

Saldo estimado por tipo de deudor

Gráfico 5.4 | Montos otorgados de Documentos Descontados

Promedio móvil de 20 días hábiles

En julio, los préstamos otorgados en el marco de la LFIP aumentaron $97.900 millones, acumulando desembolsos por aproximadamente un total de $790.314 millones desde su implementación. En lo que respecta a los destinos de estos fondos, alrededor del 84% del total desembolsado corresponde a la financiación de capital de trabajo y el resto a la línea que financia proyectos de inversión (ver Gráfico 5.5). Al momento de esta publicación el número de empresas que accedió a la LFIP ascendió a alrededor de 157.300. En julio el BCRA decidió ampliar la línea Financiación de proyectos de inversión a todas las empresas, sin importar su dimensión, que realicen inversiones destinadas a incrementar la capacidad productiva de carnes de pollo y/o cerdo. Estos sectores tienen un margen potencial para incrementar su producción y contribuir tanto a la diversificación de la canasta de consumo cárnica local como al incremento de las exportaciones netas7.

En lo que se refiere a los préstamos vinculados al consumo, las financiaciones instrumentadas con tarjetas de crédito habrían exhibido una contracción mensual en términos reales de 1,6% s.e., acumulando en los últimos doce meses una caída de 1,9%. Por su parte, los préstamos personales presentaron una disminución de 0,5 % s.e. a precios constantes, recortando a la mitad el ritmo de caída del mes anterior. La tasa de interés correspondiente a los préstamos personales, luego de la fuerte baja experimentada a fines del mes pasado8, aumentó gradualmente en la primera parte del mes hasta retornar a valores próximos a los de mediados de junio. En efecto, dicha tasa registró un incremento de 1,1 p.p. en el promedio de julio y se ubicó en 53,8% n.a.

Cabe destacar que, el Gobierno Nacional decidió extender el programa Ahora 12 hasta el 31 de enero de 2022, con algunas modificaciones que buscan incentivar el consumo. Así, se incluyó la posibilidad de comprar en 24 y 30 cuotas fijas mensuales con tarjetas de crédito. El plazo máximo de 30 cuotas opera exclusivamente para los productos de línea blanca, como heladeras y lavarropas, mientras que el plazo de 24 cuotas incluye también pequeños electrodomésticos, computadoras, notebooks y tabletas. Cabe señalar que todos los productos deben ser de producción nacional9.

En cuanto a las líneas con garantía real, los préstamos prendarios presentaron en julio una suba promedio mensual de 4,3% en términos reales y sin estacionalidad, acumulando en los últimos doce meses un crecimiento de 30,5% (ver Gráfico 5.6). Por su parte, el saldo de los créditos hipotecarios presentó una disminución de 0,9% real sin estacionalidad, situándose 26,9% por debajo del registro de igual mes del año previo.

Gráfico 5.5 | Financiaciones Línea Inversión Productiva

Montos desembolsados acumulados; datos a fin de mes

Gráfico 5.6 | Prendarios sin Estacionalidad

Var. a precios constantes

Volver arriba

6. Liquidez en pesos de las entidades financieras

La liquidez bancaria amplia en moneda local10 continúa ubicándose en niveles históricamente elevados. En un contexto en que los depósitos están creciendo a un ritmo mayor que los préstamos al sector privado, en julio la liquidez experimentó un incremento de 1,1 p.p. y se ubicó, en promedio, en 65,8% de los depósitos (ver Gráficos 6.1). En términos de sus componentes, se destaca el incremento en la integración de efectivo mínimo con títulos públicos que pasó de 0,8% de los depósitos en junio a 2,1% en julio, teniendo como contrapartida una disminución de la integración con LELIQ. Cabe recordar que, desde el mes pasado, las entidades financieras pueden voluntariamente optar por integrar el porcentaje de los encajes integrables en LELIQ en títulos públicos nacionales en pesos (se excluyen aquellos vinculados a la cotización del dólar) cuyo plazo residual sea de al menos de 180 días11. A su vez, se produjo un incremento de los pases netos y una caída en las cuentas corrientes en el banco central. En tanto, el efectivo en bancos se mantuvo en 2,8% de los depósitos en promedio del mes.

Entre los cambios normativos del mes que tienen impacto potencial en la liquidez bancaria, cabe mencionar que se dispuso que a partir de julio las obligaciones con comercios por las ventas realizadas mediante la utilización de tarjetas de débito y prepagas se encuentren excluidas de la exigencia de efectivo mínimo12.Adicionalmente, con vigencia desde septiembre, se estableció un incremento en la deducción máxima por las financiaciones otorgadas en el marco del Programa Ahora 12, que pasó de 6% a 8% de los depósitos13.

Gráfico 6.1 | Liquidez en pesos de las entidades financieras

Volver arriba

7. Moneda extranjera

Los depósitos y préstamos en moneda extranjera al sector privado continuaron manteniéndose relativamente estables. El saldo promedio mensual de los depósitos del sector privado se ubicó en US$16.293 millones, presentando un leve aumento respecto a junio (US$51 millones), en tanto, el crédito al sector privado disminuyó US$43 millones en el mes, ubicándose el saldo promedio de julio en US$5.372 millones (ver Gráfico 7.1).

En este contexto, la liquidez bancaria en moneda extranjera se mantuvo en niveles relativamente elevados y promedió 76,1% de los depósitos, registrando un incremento de 0,3 p.p. respecto a junio. Este aumento de la liquidez se explicó por la evolución de las cuentas corrientes en el BCRA, que fue parcialmente compensada por una caída en la participación del efectivo en bancos (ver Gráfico 7.2).

En lo que se refiere a modificaciones regulatorias, para acceder al mercado de cambios sin conformidad previa del BCRA, se mantiene el requisito para las entidades de dejar constancia mediante declaración jurada del cliente de que ni en los 90 días anteriores ni posteriores se concertaron o concertarán ventas en el país de títulos valores con liquidación en moneda extranjera o transferencias a entidades depositarias del exterior, incluyéndose a partir del 12 de julio las operaciones de canjes de títulos valores por otros activos externos. De tratarse el cliente una persona jurídica, las entidades controladas y controlantes se consideran como una misma unidad. A estos efectos, para que la operación no quede comprendida por el requisito de conformidad previa, la entidad deberá contar adicionalmente con una declaración jurada en la que conste el detalle de las personas humanas o jurídicas que ejercen una relación de control directo sobre el cliente14.

Gráfico 7.1 | Saldo de depósitos y préstamos en dólares

Gráfico 7.2 | Liquidez en dólares de las entidades financieras

Las Reservas Internacionales del BCRA se expandieron por octavo mes consecutivo, acumulando un aumento de US$145 millones. Así, al término de julio alcanzaron un saldo de US$42.582 millones. El principal factor de expansión fue nuevamente la compra neta de divisas al sector privado, seguido del aumento en la posición de efectivo mínimo de las entidades financieras. En tanto, las operaciones del sector público aportaron negativamente, compensando parcialmente la suba (ver Gráfico 7.3).

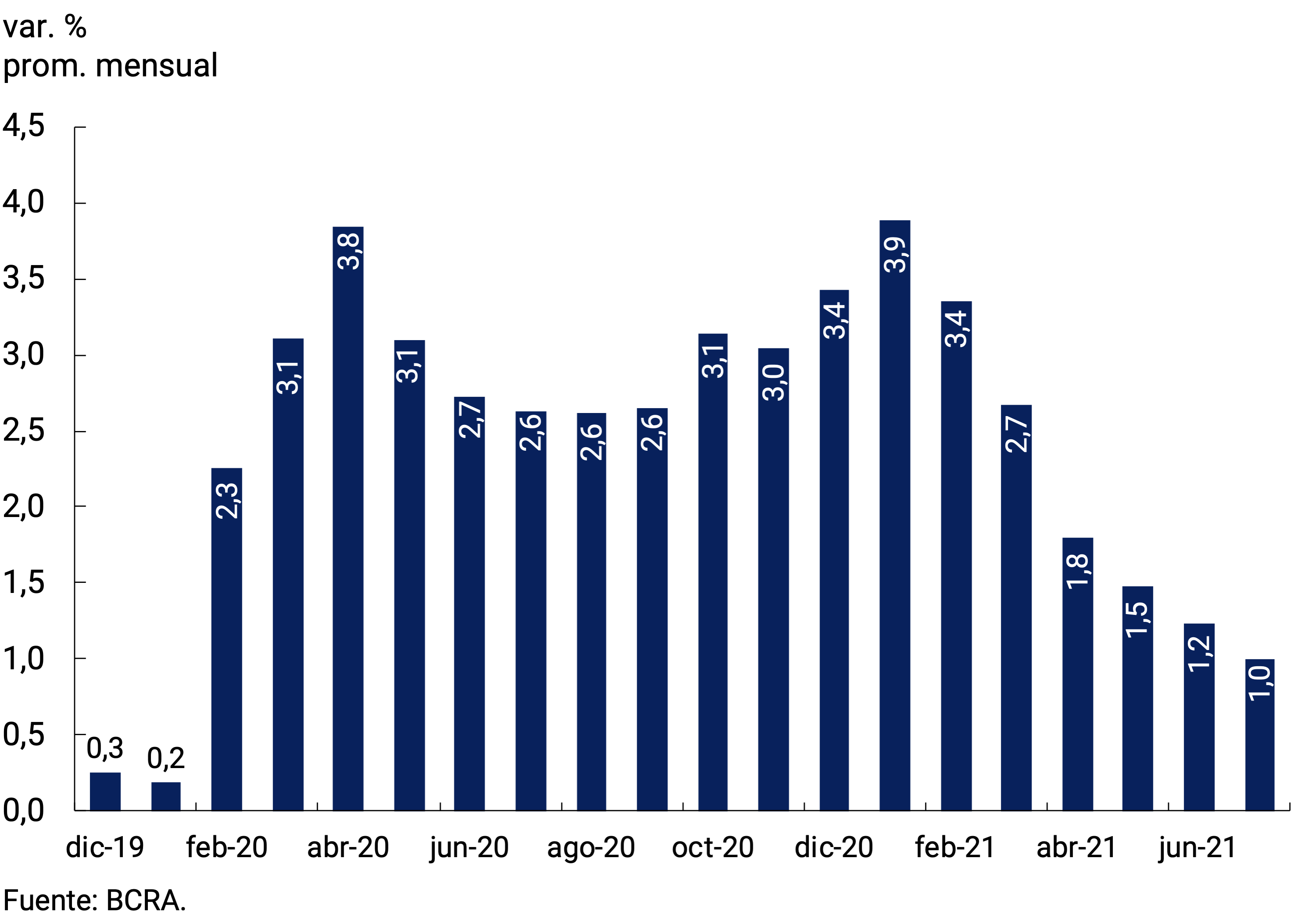

El tipo de cambio nominal bilateral respecto del dólar estadounidense aumentó 1,0% en julio, 0,2 p.p. menos que en junio, para ubicarse en $96,21/US$ en el promedio del mes. El menor ritmo de depreciación de la moneda doméstica busca contribuir al proceso de desinflación (ver Gráfico 7.4).

Gráfico 7.3 | Variación de las Reservas internacionales

variación punta

Gráfico 7.4 | Variación del Tipo de Cambio Nominal

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual

e.a.: efectiva anual

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

P.B.: Puntos Básicos.

p.p.: Puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El INDEC difundirá el dato de inflación de julio el 12 de agosto.

2 M2 privado excluyendo depósitos a la vista remunerados de empresas y prestadoras de servicios financieros. Se excluyó este componente dado que se asemeja más a un instrumento de ahorro que a un medio de pago.

3 Todos los años, la ANSES retiene el 20% de la AUH que se paga al final del año a las personas beneficiarias que hayan acreditado la condición de escolaridad y hayan cumplido con el calendario de vacunación. En esta oportunidad el monto es de $7.083,4 por hija/o.

4 Estos incluyen los depósitos a plazo fijo en pesos y los denominados en UVA, tanto los tradicionales como los precancelables.

5 Vale señalar que la tasa de interés promedio observada se encuentra levemente por debajo de la tasa de interés mínima garantizada, porque incluye los depósitos de hasta $1 millón de personas humanas que, en total, en la entidad financiera superan el millón de pesos.

6 Incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (vista, plazo y otros).

7 Ver sección Resumen Normativo (A 7329).

8 La caída en la tasa de personales registrada a fines de junio estuvo vinculada a una línea especial de crédito creada por una entidad bancaria.

9 Resolución 753/ 2021 del Ministerio de Desarrollo Productivo. Secretaría de Comercio Interior. https://www.argentina.gob.ar/normativa/nacional/resoluci%C3%B3n-753-2021-352524/texto .

10 Incluye las cuentas corrientes en el BCRA, el efectivo en bancos, los saldos de pases concertados con el BCRA, las tenencias de LELIQ y los bonos elegibles para integrar encajes.

11 Ver sección Resumen Normativo (A 7290).

12 Ver sección Resumen Normativo (A 7318).

13 Ver sección Resumen Normativo (A 7334).

14 Ver sección Resumen Normativo (A 7327).