Archivos

Indicadores Monetarios y Financieros

Índice

Contenidos

El cierre estadístico de este informe fue el 7 de marzo de 2024. Todas las cifras son provisorias y están sujetas a revisión.

Las consultas y/o los comentarios deben dirigirse a analisis.monetario@bcra.gob.ar

El contenido de este informe puede citarse libremente siempre que se aclare la fuente: Informe Monetario BCRA.

Informe Monetario Mensual

Febrero de 2024

1. Resumen ejecutivo

En el mes de febrero la Base Monetaria registró una contracción nominal entre saldos a fin de mes por $0,4 billones. Los factores de contracción fueron las operaciones con el Tesoro Nacional y las licitaciones de BOPREAL, que fueron parcialmente compensadas por el resto de los factores. Cabe señalar que la colocación de BOPREAL contrae también el M3. En términos del Producto se observó una disminución en los pasivos monetarios del BCRA, tanto remunerados como no remunerados.

En cuanto a la creación secundaria de dinero, en el mes se registró una expansión nominal del crédito, aunque la misma sólo permitió estabilizar el nivel del financiamiento al sector privado prácticamente en el mismo nivel de enero. Los adelantos en cuenta corriente dinamizaron el financiamiento bancario y fueron compensados por disminuciones en el resto de las líneas.

Respecto a la demanda de dinero el agregado monetario amplio, M3 privado, registró una expansión mensual por $1,3 billones. Sin embargo, a precios constantes y sin estacionalidad esto implicó una retracción del 7,1% mensual, que estuvo explicada fundamentalmente por la dinámica de los depósitos a la vista remunerados. En términos del PIB todos los componentes del dinero amplio registraron una caída mensual.

Por último, las Reservas Internacionales experimentaron una disminución en el mes. Esta dinámica se explicó por los por pagos a organismos internacionales, una caída de las cuentas de efectivo mínimo más acentuada el último día del mes (que se revirtió al día siguiente) y, en menor medida, al efecto valuación de los tipos de cambios cruzados con otras monedas. Estos efectos fueron compensados por el saldo positivo que dejaron las compras de divisas al sector privado.

Volver arriba

2. Oferta de dinero

2.1. Oferta primaria

La Base Monetaria en febrero registró una contracción entre saldos a fin de mes de $0,4 billones, con la recompra de títulos públicos en cartera del BCRA y la suscripción del BOPREAL como principales factores de contracción.

Entre los factores de oferta de Base Monetaria, las compras de divisas al sector privado dieron lugar a una expansión de $2,0 billones, que fueron en parte compensadas por las ventas al sector público (-$0,9 billones). El financiamiento monetario al Tesoro Nacional fue negativo en el mes. La recompra de títulos que hizo el Tesoro Nacional implicó una contracción por $4,3 billones que fue parcialmente compensada por las operaciones con títulos públicos por parte del BCRA que dieron lugar a una expansión por $1,9 billones. Por otro lado, el Tesoro Nacional utilizó fondos que estaban en su cuenta corriente en el BCRA, lo que implicó una expansión por $0,7 billones. Los pasivos remunerados en pesos generaron un efecto expansivo en el mes por unos $4,1 billones considerado variación de saldos e intereses, a lo que se sumaron $0,5 billones por de LEDIV. El desarme de estos instrumentos estuvo vinculado fundamentalmente al fondeo en pesos de la suscripción primaria de títulos públicos y del BOPREAL por parte de los importadores. En efecto, la colocación de los BOPREAL implicó una contracción de Base Monetaria por $4,4 billones, por lo que el efecto total de los pasivos remunerados fue expansivo en $0,2 billones (ver Gráfico 2.1.1). Respecto del BOPREAL cabe señalar que en el mes de febrero se completó la adjudicación de la serie 2 y se comenzó en marzo la licitación de la Serie 3, habiéndose suscripto a la fecha de publicación del presente informe USD 792 millones.

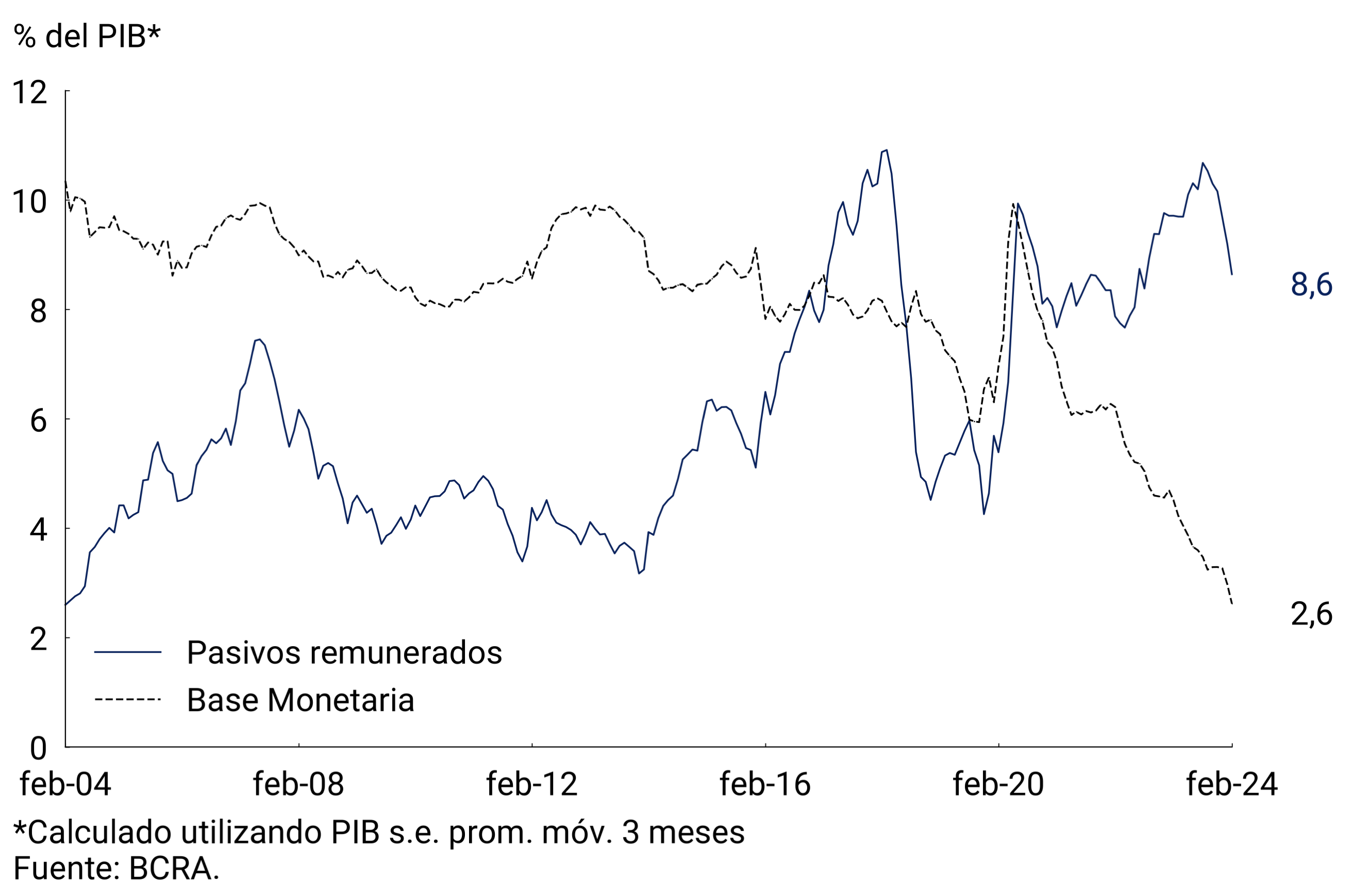

En términos reales y ajustada por inflación, la variación promedio mensual de la Base Monetaria en febrero fue de -6,3%, dando lugar a una contracción interanual de 49%. Como ratio del Producto se ubicó en 2,6% en el segundo mes del año, lo que implicó una disminución de 0,4 p.p. respecto de enero. Finalmente, los pasivos remunerados finalizaron el mes con un saldo promedio de 8,6% del PIB, lo que implicó una reducción de 0,6 p.p., y acumulan una caída de 1,1 p.p. en lo que va del año (ver Gráfico 2.1.2).

Gráfico 2.1.1 | | Factores de variación de la Base Monetaria

(var. saldos a fin de mes)

Gráfico 2.1.2 | Pasivos Monetarios en % del PIB

2.2. Oferta secundaria

Los préstamos en pesos al sector privado presentaron en febrero una expansión promedio mensual por aproximadamente $1,8 billones, lo que implicó que a precios constantes y sin estacionalidad su valor se ubicara levemente por encima del registro del mes previo, luego de tres meses consecutivos de caídas. La mejora en el desempeño del financiamiento bancario al sector privado se explicó por los adelantos en cuenta corriente, en tanto el resto de los componentes aportó negativamente a la variación mensual. En términos interanuales los préstamos registraron una caída real del 38%, en tanto que como ratio del Producto estos se posicionan en 4,4% un registro mínimo respecto a los valores de los últimos años. El bajo nivel de financiamiento bancario se explica fundamentalmente por el proceso de desintermediación financiera experimentado durante los últimos años.

Gráfico 2.2.1 | Contribución al crecimiento mensual de los préstamos en pesos al s. privado

(a precios constantes y sin estacionalidad)

Gráfico 2.2.2 | Préstamos al s. privado en % del PIB

Las tasas de interés de los préstamos se mantuvieron en general sin cambios significativos en el mes, en un contexto en el que la tasa de referencia se mantuvo sin variaciones. Sin embargo, se registró un descenso en la tasa de interés de los préstamos personales, vinculadas a una caída puntual y transitoria que se revirtió en los primeros días de marzo.

Volver arriba

3. Demanda de dinero

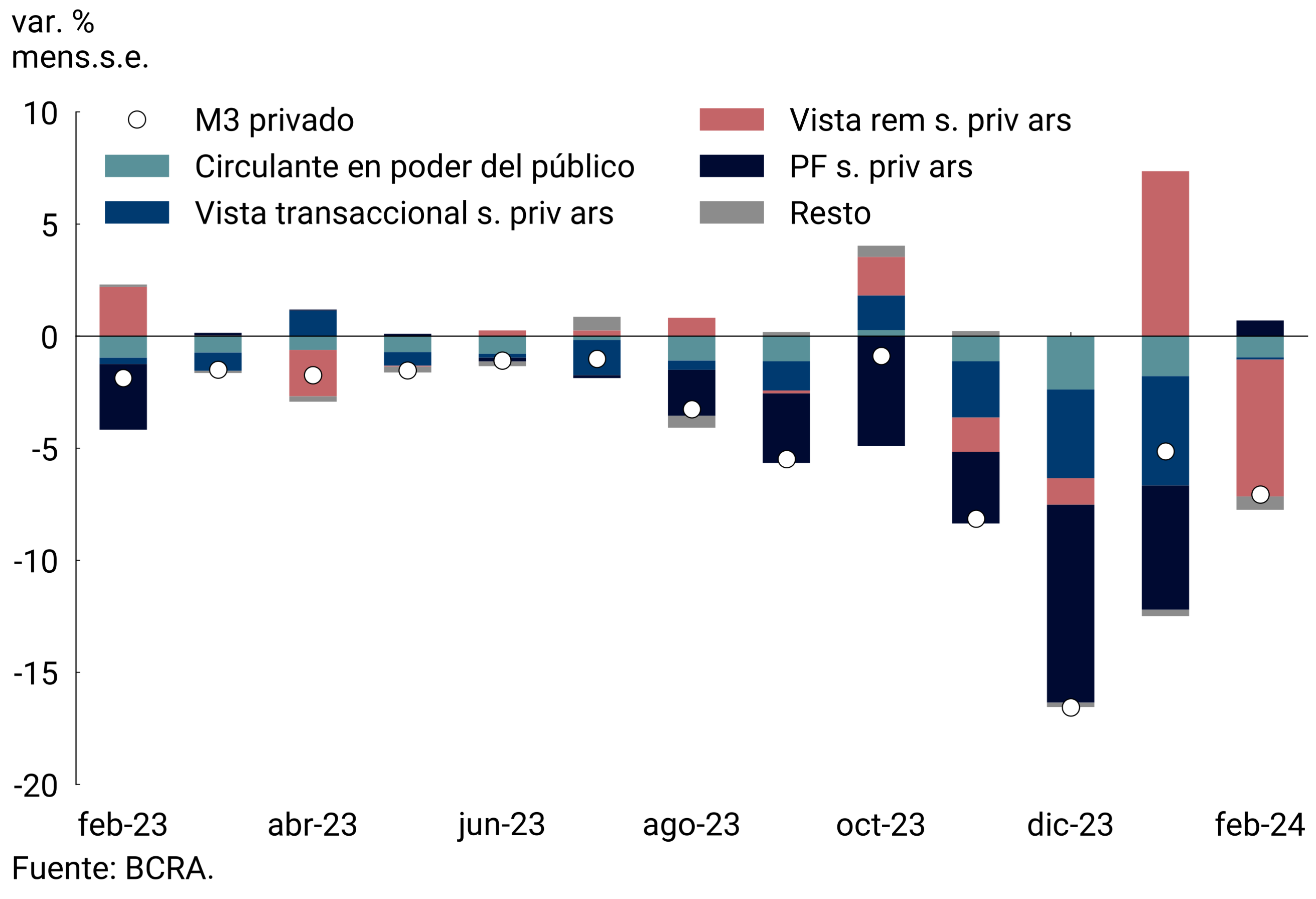

El agregado monetario amplio, M3 privado1, registró en el mes una expansión promedio mensual de $1,3 billones, lo que equivale a una contracción de 7,1% mensual a precios constantes y ajustado por estacionalidad. En la comparación interanual, este agregado habría registrado un descenso de 42,8% y como porcentaje del PIB se habría ubicado en 11,6%, 1,7 p.p. por debajo del registro del mes previo y 2,3 p.p. inferior al registro de diciembre pasado.

A nivel de componentes la disminución del M3 privado se explicó fundamentalmente por la caída observada en los depósitos a la vista remunerados de Fondos Comunes de Inversión de Money Market (FCI de MM, ver Gráfico 3.1). La contracción en las tenencias de depósitos a la vista remunerados de FCI de MM se explicó por la caída real del patrimonio de estos agentes (-6,8% mensual) y por la decisión de cartera de rotar hacia instrumentos a plazo con opción de cancelación anticipada. Las mayores tenencias de depósitos a plazo fijo de los FCI de MM se vieron parcialmente compensadas por una caída en las tenencias del resto de los agentes, lo que llevó a que este tipo de instrumentos registrara una expansión de 2,2% a precios constantes y sin estacionalidad. En términos del Producto todos los componentes registraron una contracción en el mes bajo análisis (ver Gráfico 3.2).

Gráfico 3.1 | Contribución a la var. mens. del M3 privado

(a precios constantes y sin estacionalidad)

Gráfico 3.2 | Agregados Monetarios en % del PIB

Volver arriba

4. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron comportamientos dispares. Por un lado, los depósitos del sector privado presentaron una suba de USD454 millones entre saldos a fin de mes y finalizaron febrero con un saldo de USD16.416 millones. Por su parte, los préstamos al sector privado registraron una caída cercana a USD60 millones, con un saldo a fin de mes de USD3.772 millones.

Las Reservas Internacionales del BCRA terminaron febrero con un saldo de USD26.690 millones, registrando una caída de USD951 millones respecto a fin de enero (ver Gráfico 4.1). Sobre esta dinámica impactaron los pagos a organismos internacionales. En particular, en febrero se efectuó un pago al FMI por USD776,1 millones (vencimiento de intereses en el marco del Acuerdo de Facilidades Extendidas) y se canceló a inicios de mes el préstamo de la CAF que había sido otorgado en diciembre por USD966,4 millones. También contribuyeron a la baja la caída de las cuentas de efectivo mínimo con una incidencia particular el último día del mes, que se revirtió al día siguiente, y en menor medida las diferencias de cambio. Estos efectos fueron parcialmente compensados por la compraventa de divisas en el Mercado Libre de Cambios (MLC) por unos USD2.360 millones.

El BCRA mantuvo el crawling peg del 2% mensual del tipo de cambio nominal (TCN) bilateral respecto del dólar estadounidense, quedando en $842,25/USD al cierre del mes. El Índice de Tipo de Cambio Real Multilateral (ITCRM) se ubicó a fin de mes en un registro de 8,3% superior al de fines de 2015 y un 19% por sobre el registro promedio de 2016-17 (ver Gráfico 4.2).

Gráfico 4.1 | Factores de variación de las reservas brutas

(variación entre saldos a fin de mes)

Gráfico 4.2 | Índice de Tipo de Cambio Real Multilateral (ITCRM)

Volver arriba

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).