Resumen ejecutivo

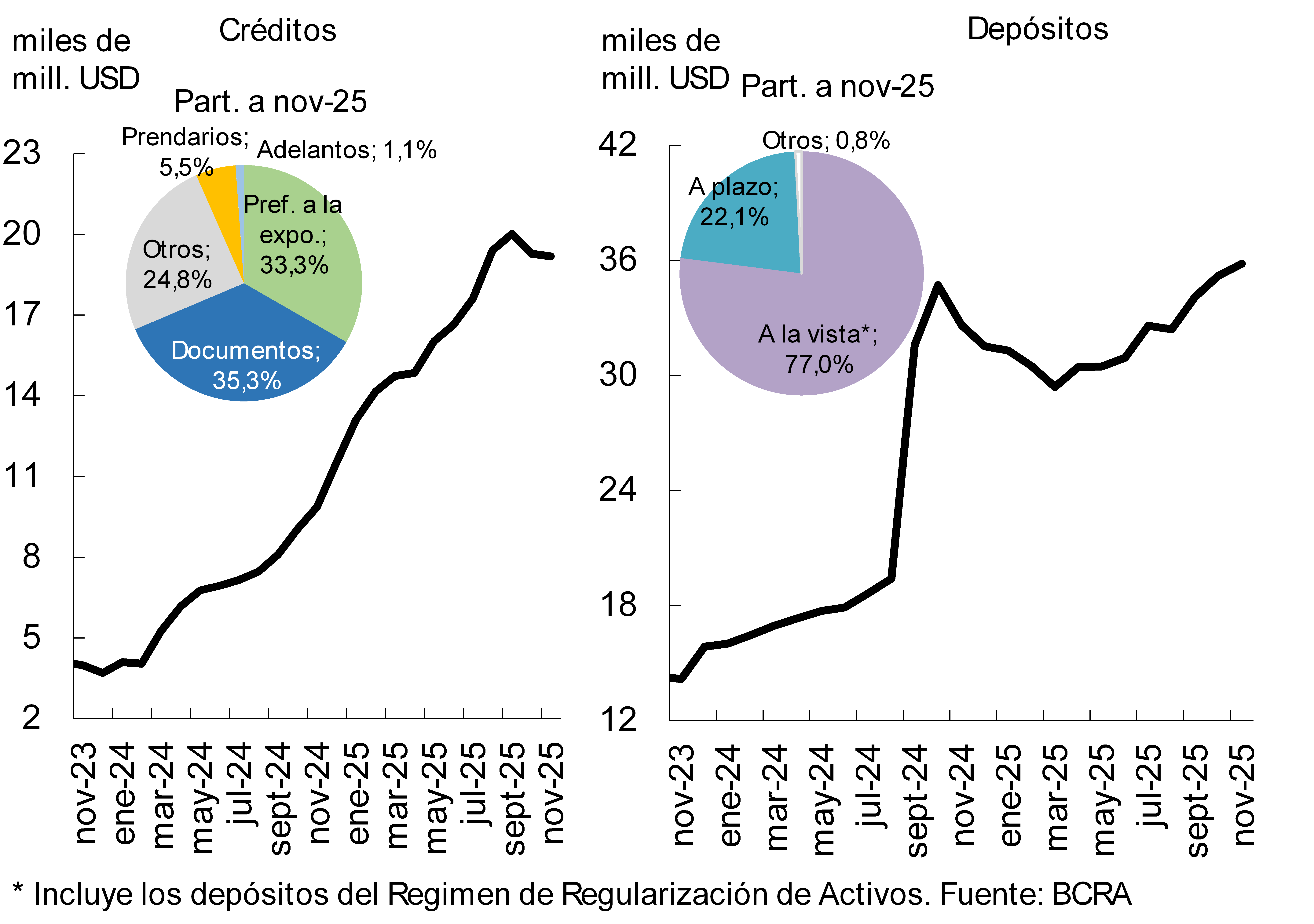

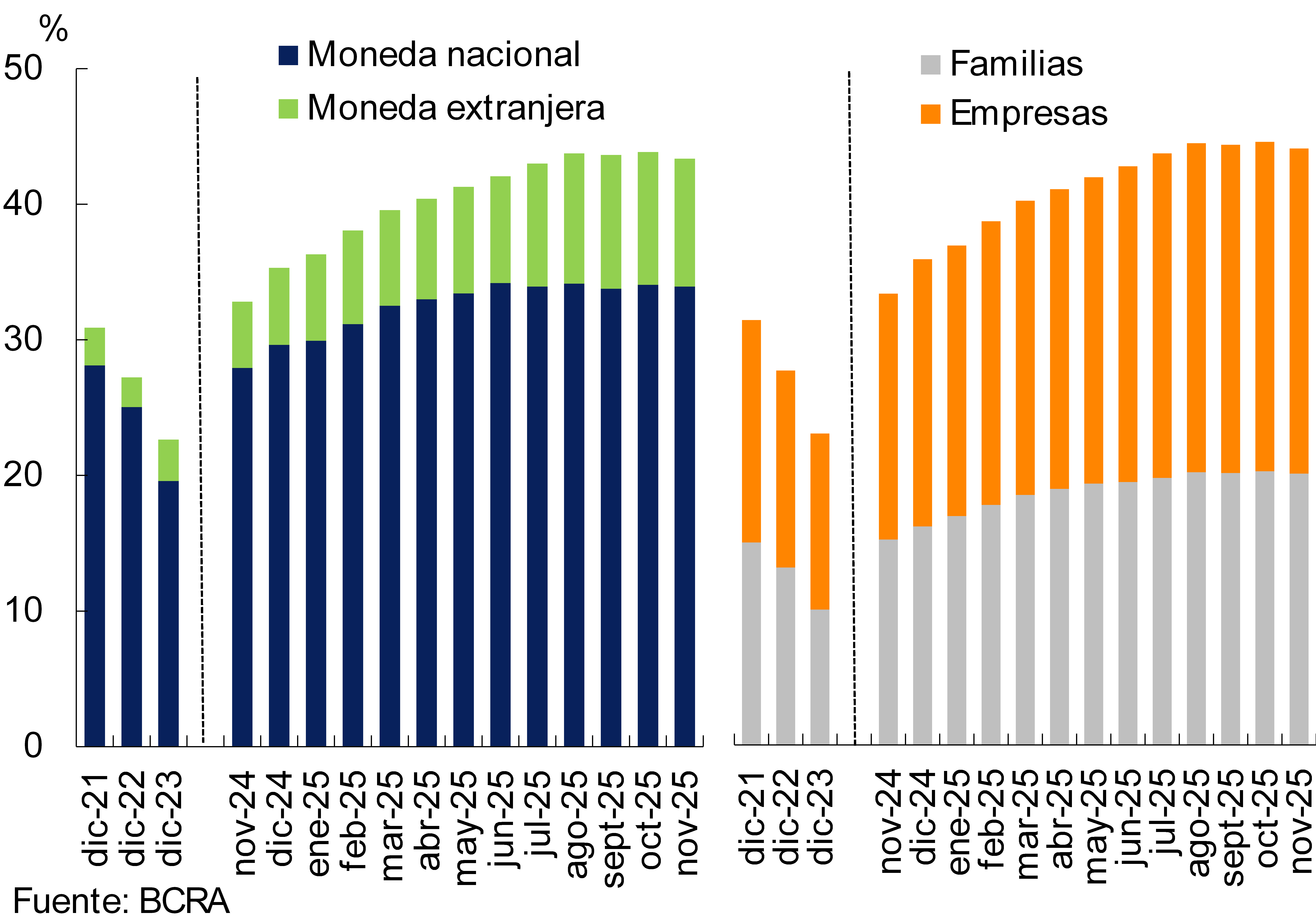

– La actividad de intermediación financiera con el sector privado en pesos aumentó en noviembre. El saldo real de crédito al sector privado en moneda nacional se incrementó 0,9% real entre puntas de mes (33,8% i.a. real), explicado principalmente por el segmento comercial. Por su parte, el saldo de financiamiento al sector privado en moneda extranjera disminuyó 0,5% en el período -en moneda de origen- (94,3% i.a.).

– En noviembre el saldo real de los depósitos del sector privado en pesos aumentó 2,7% (8,1% real i.a.), explicado por las cuentas a la vista (principalmente remuneradas). Respecto al segmento en moneda extranjera, en el mes el saldo de los depósitos del sector privado aumentó 1,8% -en moneda de origen- (9,8% i.a.), alcanzando uno de los niveles más altos de los últimos 15 años.

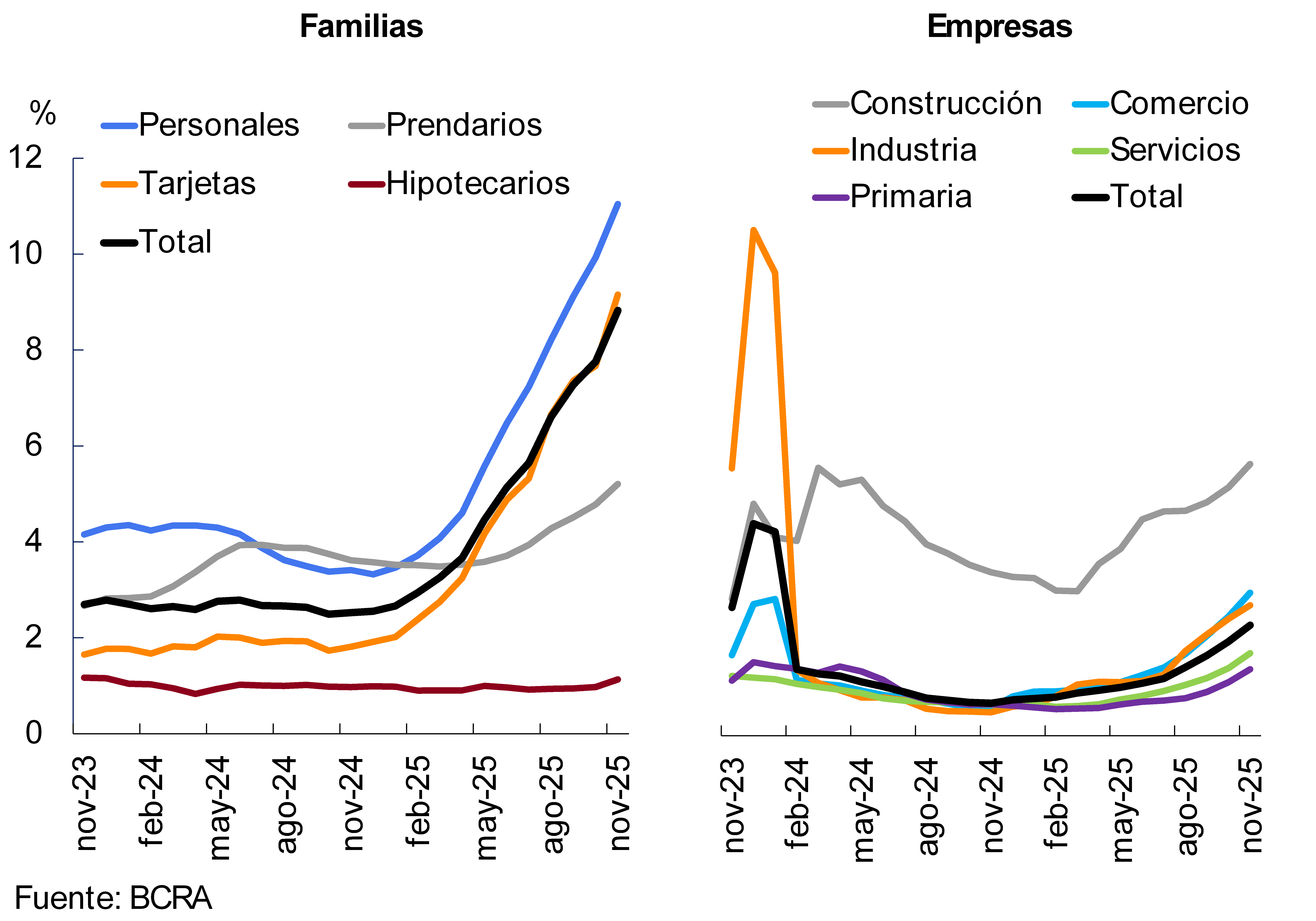

– En noviembre el ratio de irregularidad del crédito al sector privado se ubicó en 5,2%, lo que implicó un aumento mensual de 0,7 p.p. La mora de las financiaciones a los hogares ascendió a 8,8% de la cartera destinada a este tipo de deudores, mientras que el indicador correspondiente al segmento de las empresas se situó en 2,3%. Las previsiones totales del sistema financiero representaron 97% del saldo de crédito en situación irregular y alcanzaron 5,1% del total de las financiaciones al sector privado.

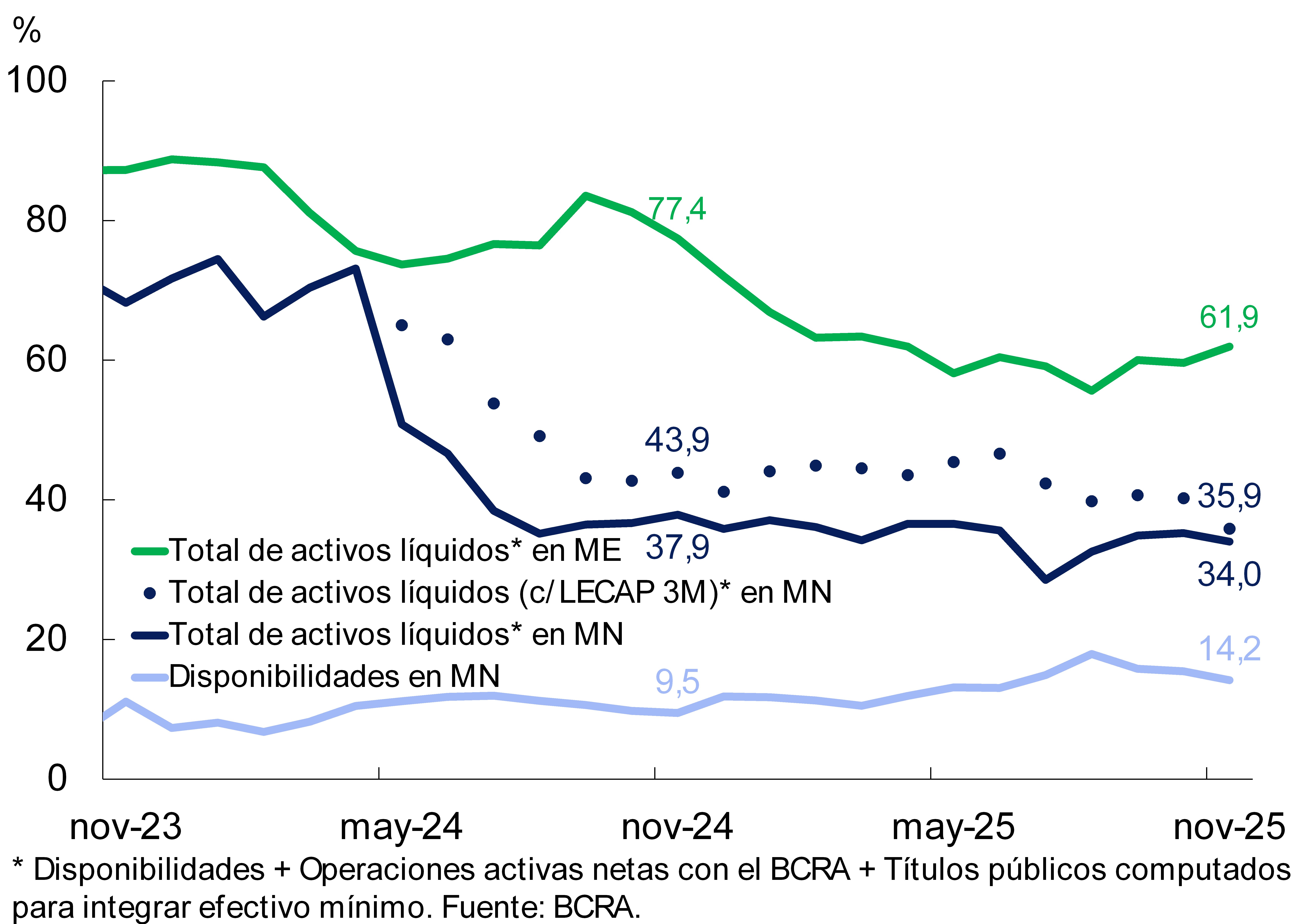

– Los ratios de liquidez en moneda nacional del sistema financiero se redujeron entre puntas de mes. El cociente entre disponibilidades y depósitos -ambos en pesos- se ubicó en 14,2% en noviembre (-1,3 p.p. mensual y +4,7 p.p. i.a.). En el mismo sentido, la liquidez amplia en moneda nacional del sistema financiero totalizó 35,9% de los depósitos en moneda nacional en el mes (-4,4 p.p. mensual y -8 p.p. i.a.), al tiempo que el ratio de liquidez tomando las partidas denominadas en moneda extranjera aumentó a 61,9% de los depósitos en igual denominación (+2,3 p.p. mensual y -15,5 p.p. i.a.).

– El sistema financiero exhibe un nivel importante de solvencia, cumpliendo con holgura los mínimos requeridos por la normativa prudencial. La integración de capital (RPC) del sistema financiero en su conjunto se ubicó en 28,6% de los activos ponderados por riesgo (APR) (-0,1 p.p. mensual y -4,4 p.p. i.a.) y en 47,2% del saldo de financiamiento al sector privado neto de previsiones. La posición de capital (integración neta de la exigencia) del sistema financiero en su conjunto totalizó 253% de la exigencia (-1 p.p. mensual y -61,3 p.p. i.a.).

– En noviembre la rentabilidad del conjunto de entidades fue prácticamente neutra en términos del activo (0,1% anualizado), acumulando en los últimos 12 meses un ROA de 1,1% (ROE de 4,7%), siendo inferior al registro de un año atrás.

I. Actividad de intermediación financiera

La actividad de intermediación financiera con el sector privado en pesos creció en noviembre. Teniendo en cuenta las variaciones de las partidas más importantes del balance en moneda nacional del conjunto de entidades -en moneda homogénea-, en noviembre los principales orígenes de fondos fueron el aumento del saldo de los depósitos tanto del sector privado como del público y la disminución de los activos líquidos. Estos recursos se canalizaron principalmente a incrementar los saldos de crédito destinados a ambos sectores. Con respecto a las partidas en moneda extranjera, en noviembre creció el saldo de los depósitos y se redujo el financiamiento al sector privado y público, verificándose como contrapartida un aumento de los activos líquidos.

En noviembre el saldo de crédito al sector privado en moneda nacional se incrementó 0,9% real entre puntas de mes (33,8% i.a. real), explicado principalmente por el desempeño de los bancos privados extranjeros y públicos. El aumento en el período fue impulsado por el segmento comercial (1,6% real; ver Gráfico 1) y, en menor magnitud, por las líneas con garantía real y de consumo (0,2% real).

Gráfico 1 | Saldo real de crédito al sector privado en pesos*

Variaciones % mensuales

Gráfico 2 | Intermediación financiera en moneda extranjera al sector privado

En moneda de origen

El saldo de financiamiento al sector privado en moneda extranjera disminuyó 0,5% en noviembre -en moneda de origen-, explicado mayormente por el desempeño de las prefinanciaciones a la exportación (ver Gráfico 2; 94,3% i.a.). La dinámica mensual resultó heterogénea entre los grupos de entidades financieras: se registró un aumento en los bancos privados extranjeros y en las EFNB y caídas en los bancos públicos y en los privados nacionales.

Al considerar de forma conjunta las partidas en moneda nacional y extranjera, el saldo real de crédito al sector privado se mantuvo prácticamente sin cambios de magnitud en noviembre (0,1% mensual y 45,5% real i.a.).

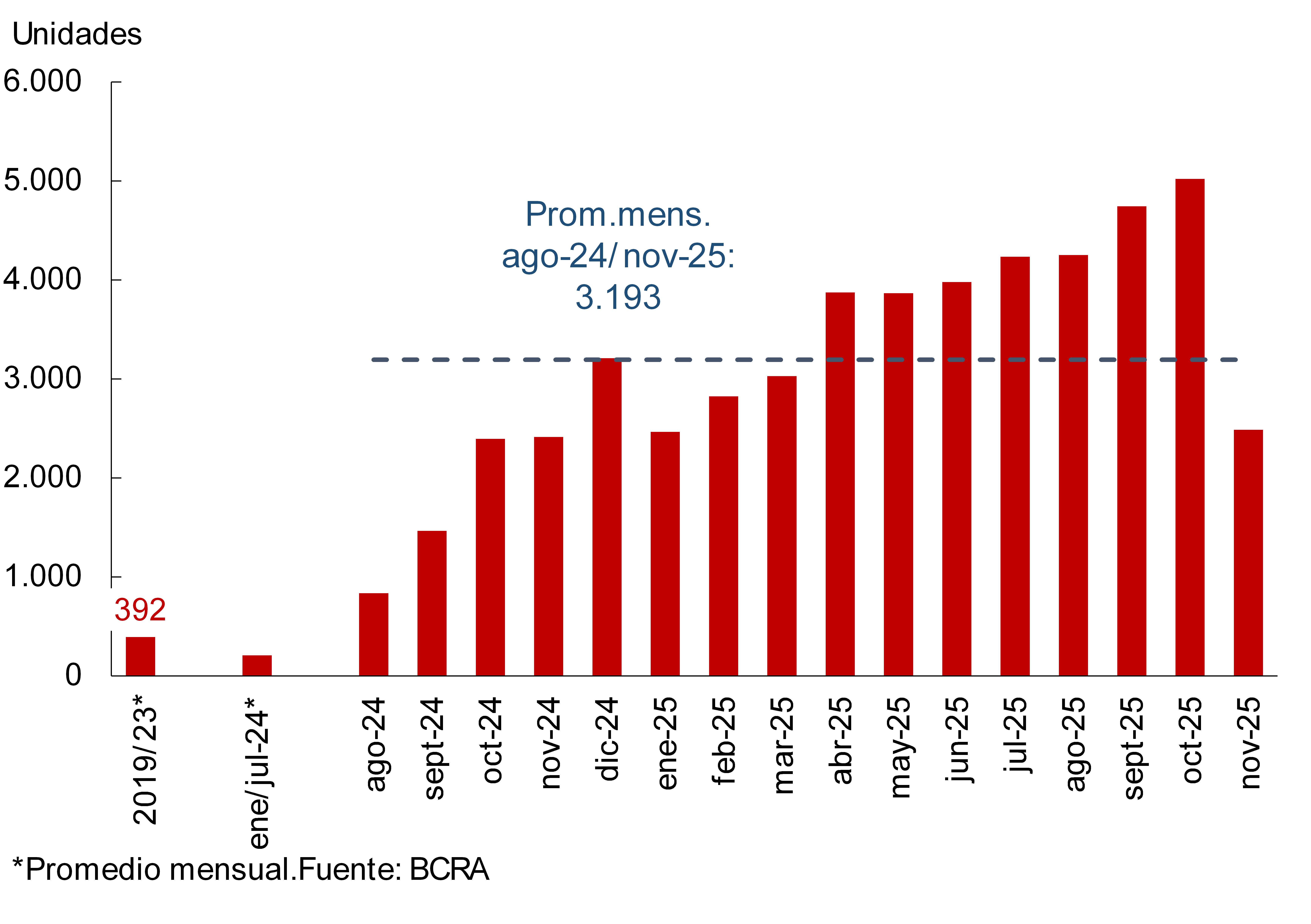

En noviembre se redujo la incorporación de nuevos deudores hipotecarios (altas de personas humanas) al sistema financiero. En el mes se registraron 2.486 altas, casi la mitad de lo registrado en octubre (ver Gráfico 3). En el acumulado de los últimos doce meses el total de nuevos deudores hipotecarios alcanzó 44.000. Actualmente se estima que la cantidad total de deudores hipotecarios en el sistema financiero asciende a casi 177.600, incrementándose 20,9% en términos interanuales.

En este marco, de acuerdo con los últimos resultados de la

Encuesta de Condiciones Crediticias (ECC)

correspondiente al cuarto trimestre de 2025, el desempeño de los préstamos hipotecarios se dio en un escenario de condiciones ligeramente más restrictivas en la oferta crediticia a las familias, acompañado por una disminución en la demanda percibida por las entidades participantes en este segmento.

Gráfico 3 | Estimación de “altas” hipotecarias (personas humanas) – Sistema financiero

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

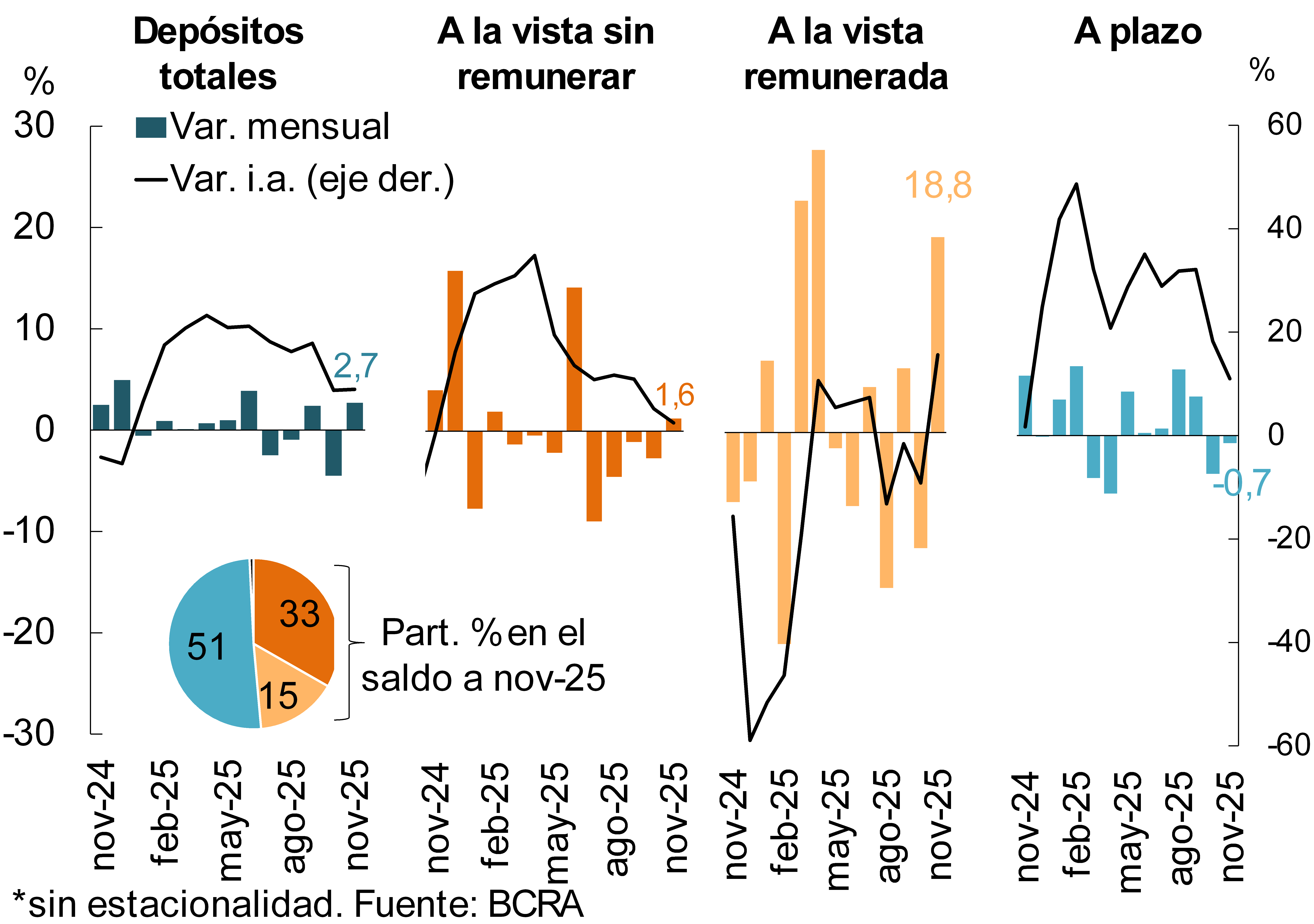

En cuanto al fondeo del sistema financiero agregado, en noviembre el saldo real de los depósitos del sector privado en pesos se incrementó 2,7% (8,1% real i.a.), explicado por las cuentas a la vista (principalmente remuneradas; ver Gráfico 4)2. Al distinguir por segmento, la dinámica en el período fue impulsada mayormente por las personas jurídicas prestadoras de servicios financieros (6,9% real mensual).

Con relación al segmento en moneda extranjera, en el mes el saldo de los depósitos del sector privado aumentó 1,8% -en moneda de origen- (9,8% i.a.; ver Gráfico 2), alcanzando uno de los niveles más altos de los últimos 15 años1. Considerando todos los sectores y monedas el saldo real de depósitos totales creció 2,2% en noviembre (10% i.a.).

II. Evolución y composición agregada de la hoja de balance

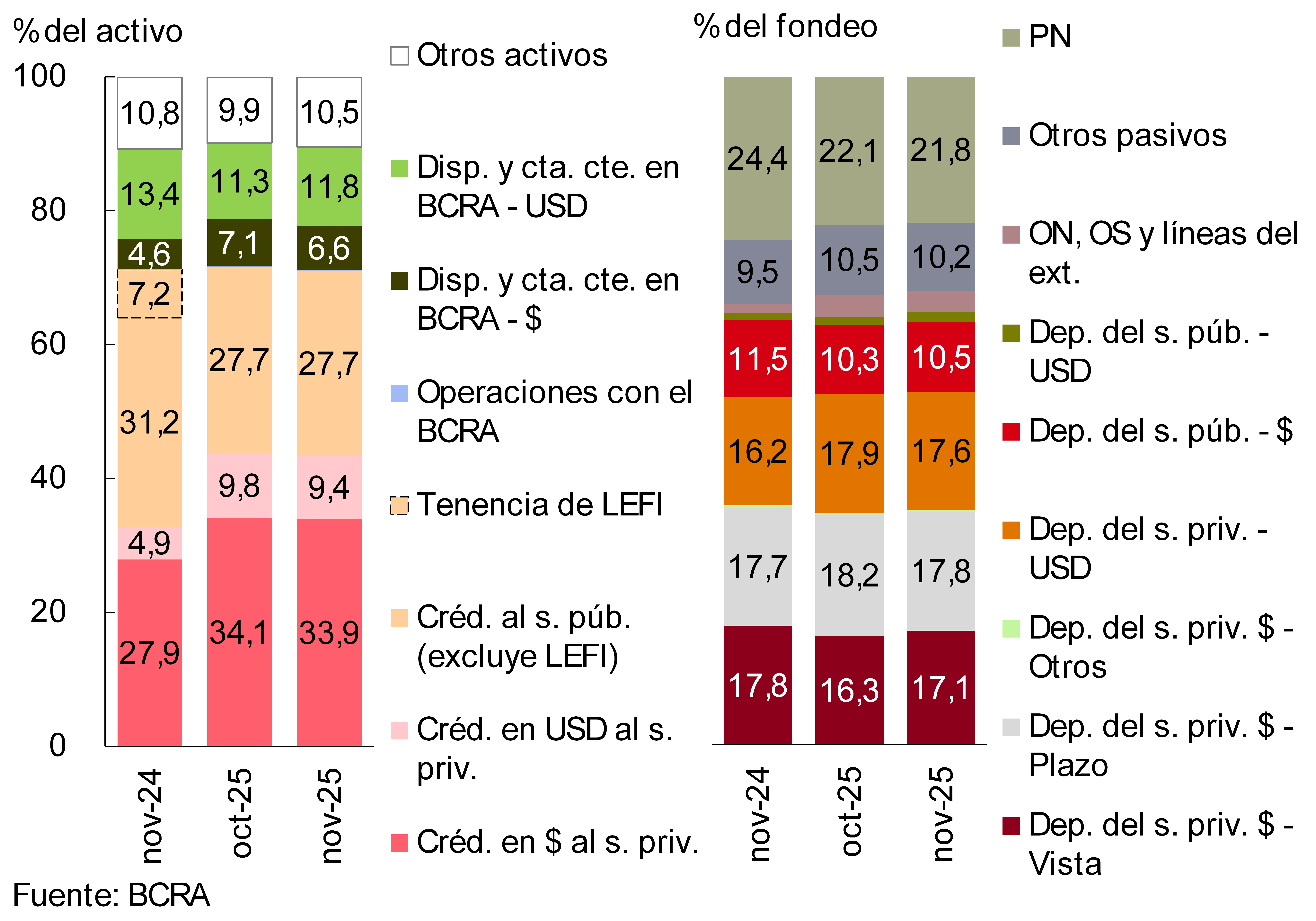

El activo total del sistema financiero registró un incremento de 1,3% real en noviembre, impulsado principalmente por el desempeño de las entidades públicas. En una comparación interanual, el activo del conjunto de entidades financieras acumuló una expansión en términos reales de 10,1%, dinámica generalizada entre los distintos grupos de entidades.

Gráfico 5 | Composición del activo y fondeo

Sistema financiero – En participación %

Al considerar la composición del activo del sistema financiero, se observó una mayor ponderación de las cuentas corrientes en moneda extranjera que las entidades mantienen en el BCRA, mientras que el crédito al sector privado -tanto en pesos como en moneda extranjera- y las cuentas corrientes en pesos de las entidades en esta Institución redujeron su peso relativo dentro del activo total (ver Gráfico 5). En lo que respecta al fondeo agregado, entre puntas de mes aumentó la relevancia de las cuentas a la vista del sector privado en pesos y de los depósitos del sector público en igual denominación (ver Gráfico 5). Como contrapartida, el resto de los principales rubros mostraron una disminución de su importancia en el total en el período.

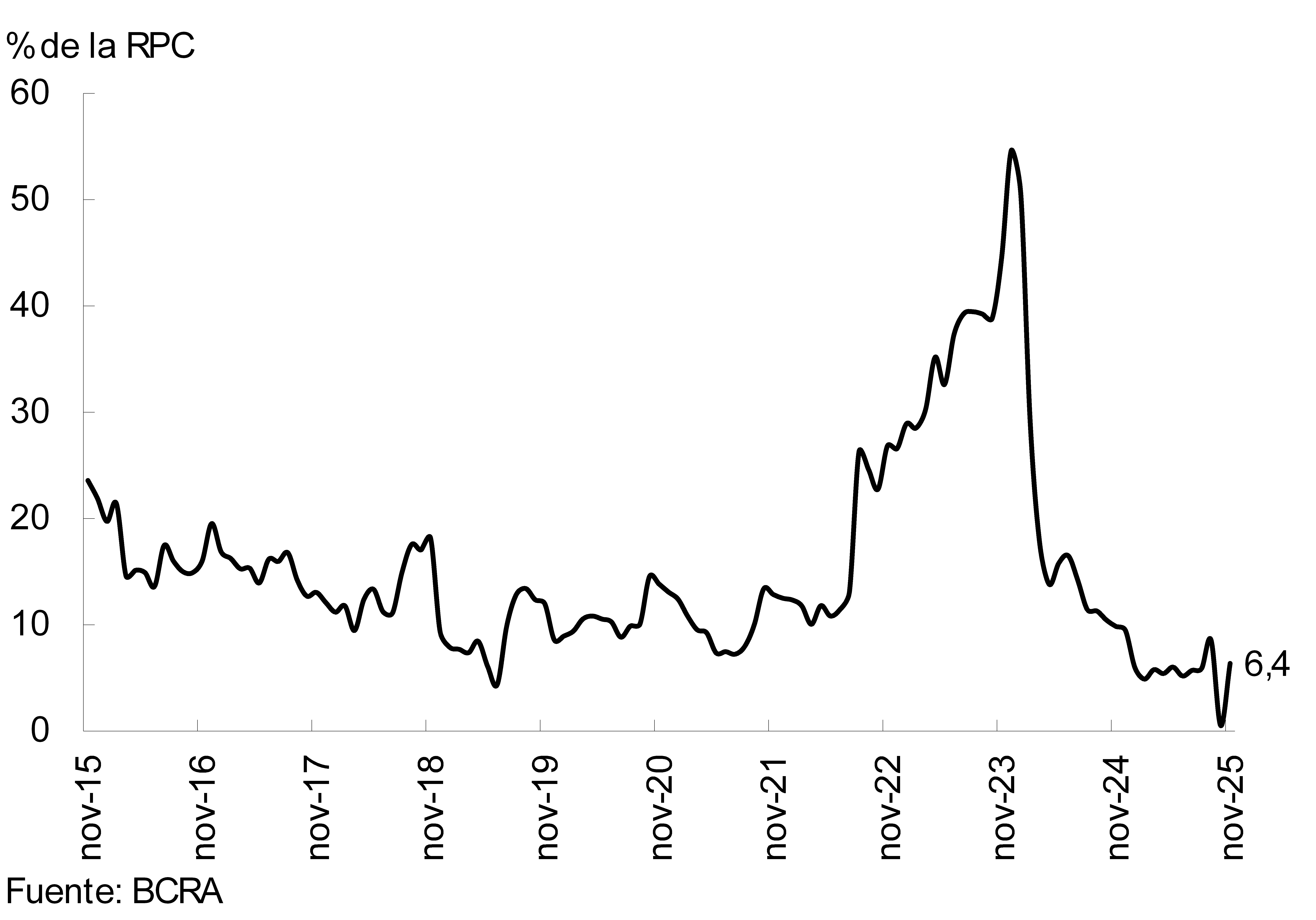

Gráfico 6 | Diferencial entre activos y pasivos en moneda extranjera

En % de la RPC – Sistema financiero

En noviembre, el diferencial estimado entre activos y pasivos denominados en moneda extranjera -incluyendo las operaciones de compra y venta de moneda extranjera a término sin entrega de subyacente registradas fuera de balance- se incrementó 5,8 p.p. de la RPC del sistema financiero, hasta ubicarse en 6,4%. No obstante, este nivel resultó 3,5 p.p. inferior al observado un año atrás, y 9 p.p. por debajo del promedio de los últimos 10 años (ver Gráfico 6). En el segmento de partidas ajustables por CER o denominadas en UVA, el diferencial agregado entre activos y pasivos aumentó 1,4 p.p. en el mes, representando 91,6% de la RPC del sistema financiero (-11 p.p. i.a.).

III. Calidad de cartera

En noviembre la exposición bruta del sistema financiero al sector privado, considerando moneda nacional y extranjera, mostró una leve reducción, ubicándose en 43,4% del activo (ver Gráfico 7). Al focalizar en el segmento en moneda nacional, este indicador se situó en 33,9%, mientras que la relación entre el crédito en moneda extranjera y el activo total alcanzó 9,4%. En el último año, el crédito total al sector privado acumuló un incremento de 10,5 p.p. del activo (6 p.p. para las financiaciones en pesos y 4,5 p.p. para aquellas denominadas en moneda extranjera). Considerando el tipo de deudor, en el mes los préstamos a las empresas representaron 23,6% del activo total del sistema financiero, en tanto que el crédito destinado a las familias fue equivalente a 19,7% del activo (ver Gráfico 7).

Gráfico 7 | Saldo de crédito al sector privado en términos del activo

En noviembre, el ratio de irregularidad del crédito al sector privado se incrementó 0,7 p.p., alcanzando 5,2% a nivel sistémico. Al analizar por tipo de deudor, en el período la mora de los préstamos a los hogares ascendió a 8,8%, incremento explicado principalmente por el desempeño mensual de las asistencias destinadas al consumo (ver Gráfico 8). En el segmento de las empresas, el indicador de irregularidad se incrementó hasta 2,3%, verificando aumentos en todos los sectores económicos (ver Gráfico 8).

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

En este escenario, y de acuerdo con las respuestas de la Encuesta de Condiciones Crediticias, a nivel agregado se registró en los dos últimos trimestres de 2025 un endurecimiento de los estándares de originación crediticia (principalmente en el segmento de las familias y de las pequeñas y medianas empresas). Esta evolución resulta consistente con una respuesta prudencial de las entidades financieras ante el contexto de aumento en el grado de materialización del riesgo de crédito.

El nivel de previsiones totales constituidas por el agregado del sector representó 97% de la cartera en situación irregular en noviembre (-3,2 p.p. respecto a octubre). En términos de la cartera total de crédito al sector privado, las previsiones alcanzaron 5,1% en el período (0,5 p.p. más que en el mes pasado).

IV. Liquidez y solvencia

Los ratios de liquidez en moneda nacional del sistema financiero se redujeron entre puntas de mes. El cociente entre disponibilidades y depósitos -ambos en pesos- se ubicó en 14,2% en noviembre (-1,3 p.p. mensual y +4,7 p.p. i.a.). En el mismo sentido, la liquidez amplia en moneda nacional del sistema financiero totalizó 35,9% de los depósitos en pesos en el mes, con un descenso mensual de 4,4 p.p.3 (-8 p.p. i.a.; ver Gráfico 9). Los activos líquidos en moneda extranjera representaron 61,9% de los depósitos en igual denominación, aumentando 2,3 p.p. en el mes (-15,5 p.p. i.a.).

Gráfico 9 | Indicadores de liquidez

Sistema financiero – Como % de los depósitos

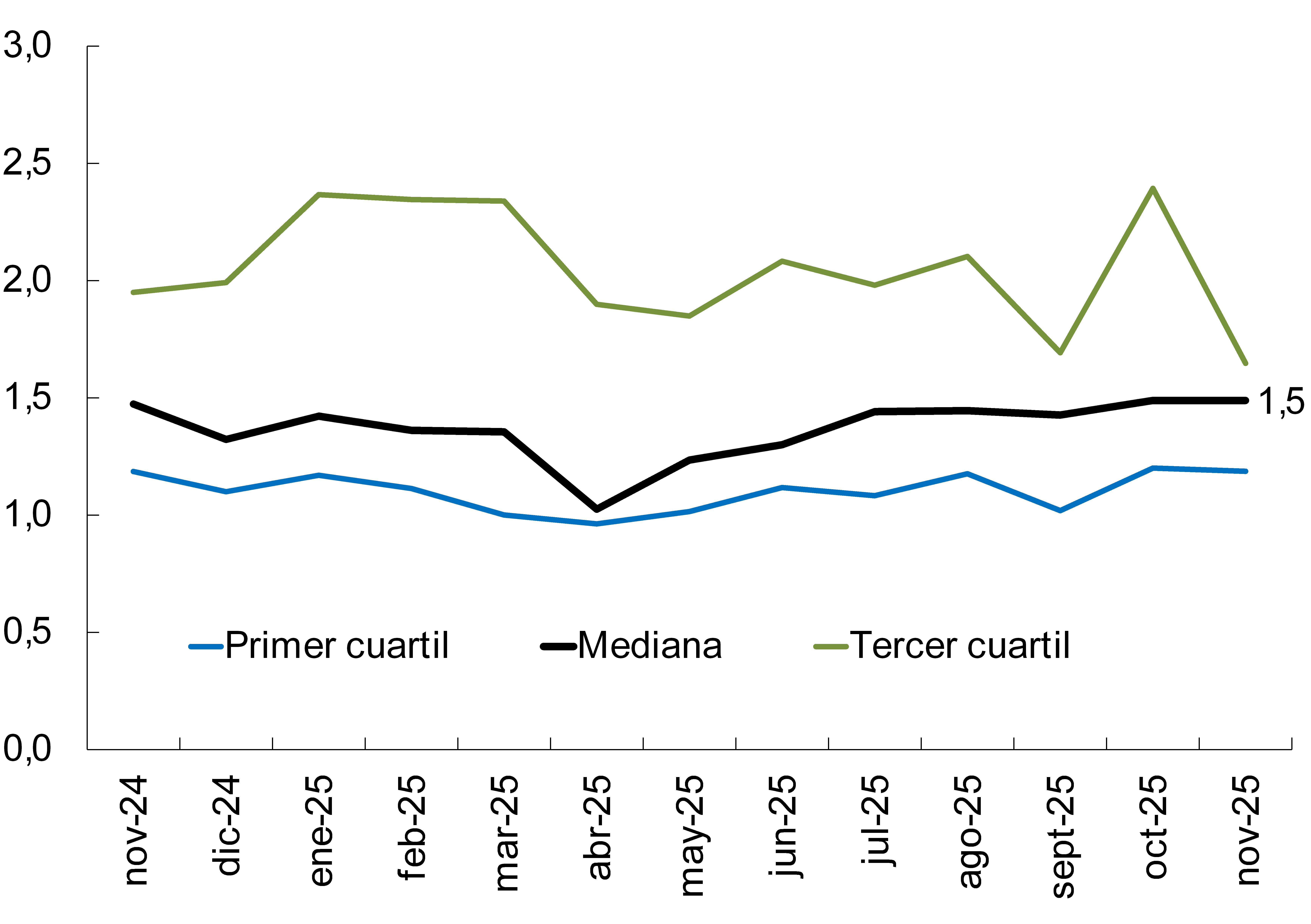

Gráfico 10 | Ratio de cobertura de liquidez (LCR)

Entidades financieras del grupo A – En $

Respecto al ratio de cobertura de liquidez (el denominado LCR de Basilea III) para el segmento en pesos, en noviembre se observó que la mediana (Grupo A) se mantuvo sin cambios relevantes respecto al mes previo, ubicándose en torno a 1,5 (ver Gráfico 10).

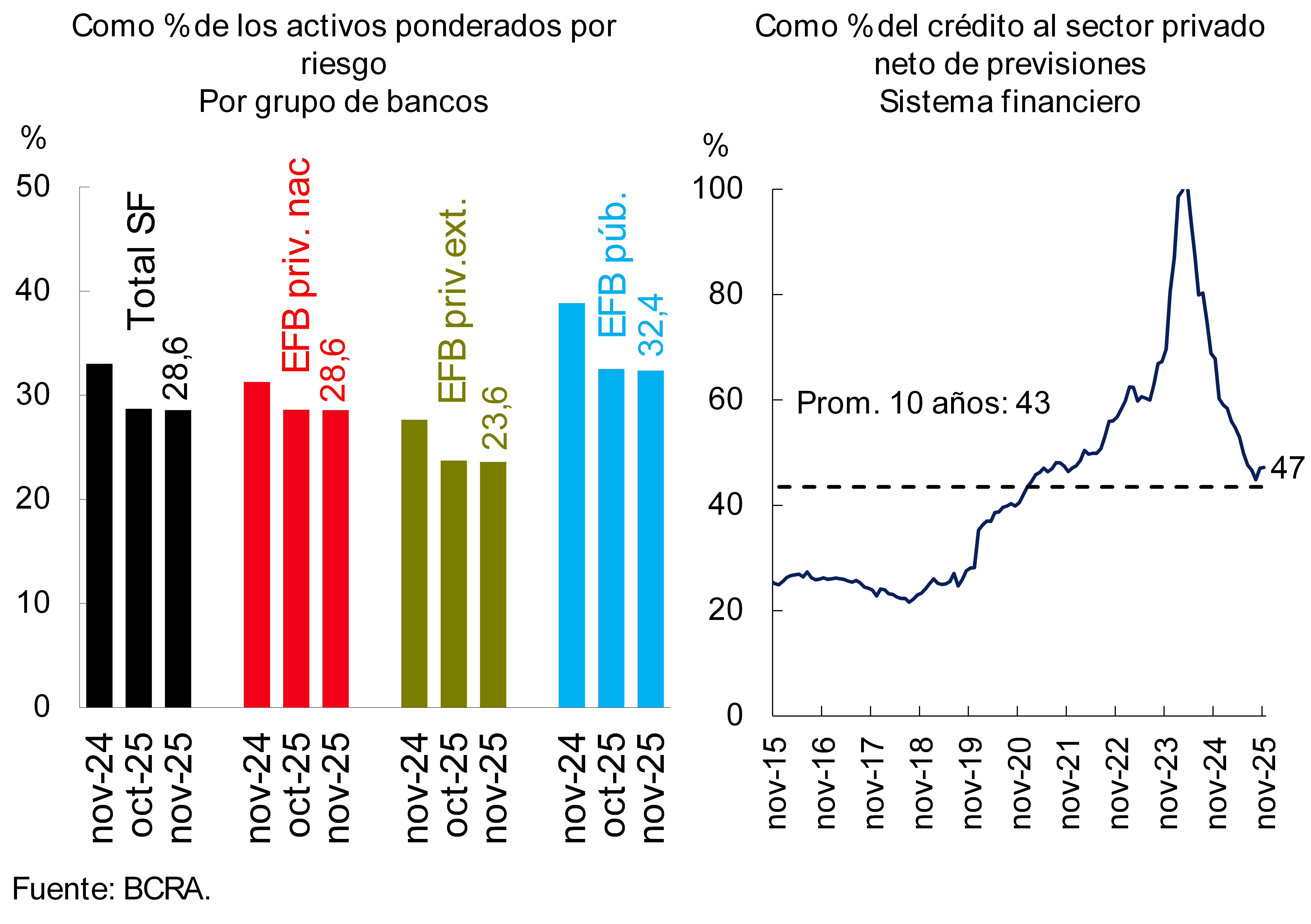

Gráfico 11 | Integración de capital

El sistema financiero continúa presentando un nivel de solvencia holgado. La integración de capital (RPC) se ubicó en 28,6% de los activos ponderados por riesgo (APR) del sistema financiero en su conjunto (-0,1 p.p. mensual y -4,4 p.p. i.a.; ver Gráfico 11) y en 47,2% del saldo de financiamiento al sector privado neto de previsiones. En el mes la posición de capital (integración neta de la exigencia) del sistema financiero en su conjunto totalizó 253% de la exigencia (-1 p.p. mensual y -61,3 p.p. i.a.).

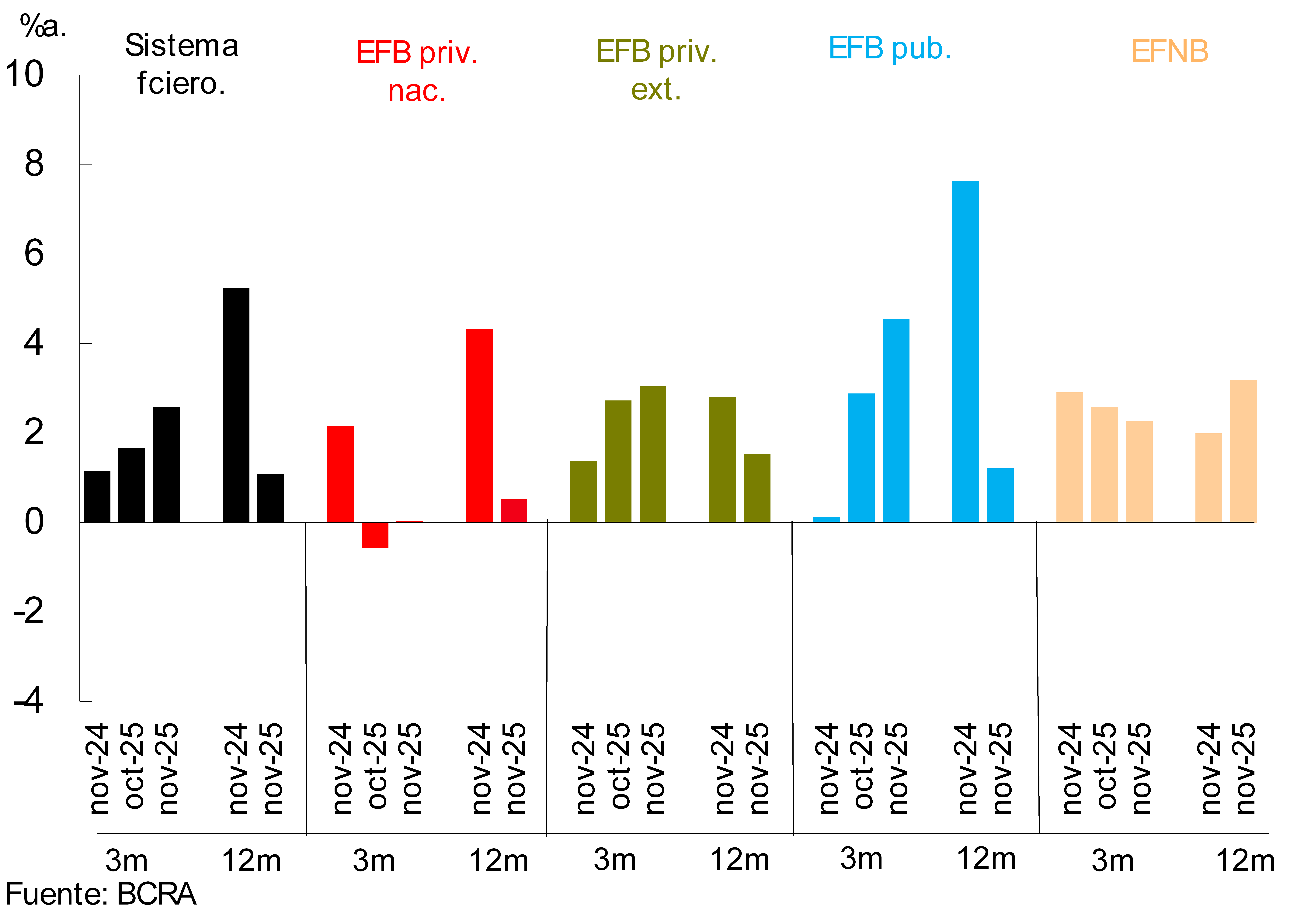

Gráfico 12 | Rentabilidad acumulada en 3 y 12 meses

Dado que en noviembre la rentabilidad del conjunto de entidades fue prácticamente neutra en términos del activo (0,1% anualizado), en los últimos 12 meses el ROA del sistema financiero se ubicó en torno a 1,1% del activo (ROE de 4,7%)4, siendo inferior al registro de un año atrás (ver Gráfico 12). La reducción interanual estuvo explicada por un menor margen financiero integral real (principalmente menos primas por pases y resultados por títulos valores, morigerado por menos egresos por intereses por depósitos) y aumento de cargos por incobrabilidad, compensado parcialmente por menores egresos en los rubros impositivos.

V. Sistema de pagos

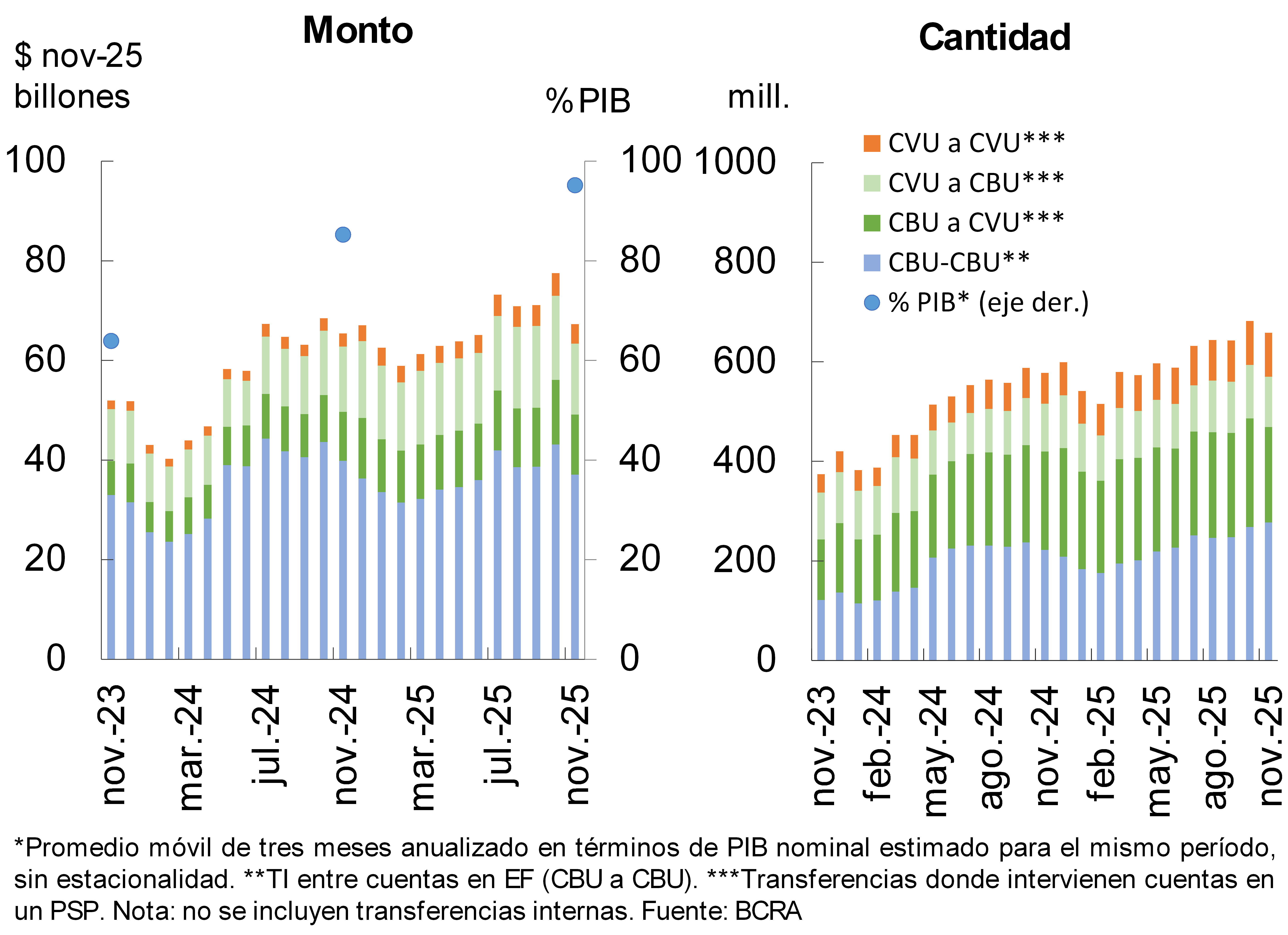

En noviembre las transferencias inmediatas (TI) se redujeron respecto al mes pasado (-3,5% en las cantidades y -13,2% en los montos reales), en parte por factores estacionales. No obstante, en términos interanuales las TI exhibieron aumentos de 14% en las cantidades y de 2,9% en los montos reales (ver Gráfico 13). Al considerar la composición por tipo de cuenta, las operaciones que involucran CVU mostraron los mejores desempeños relativos: en términos de montos reales, las transferencias entre CVU crecieron 50,7% i.a., las de CBU a CVU 22,9% i.a. y las de CVU a CBU 8,6% i.a. Por el contrario, el monto de transferencias realizadas exclusivamente entre cuentas CBU -excluyendo las intra-entidad- registró una caída interanual del orden de 7% real5. El monto total operado mediante TI -medido como el promedio de los últimos tres meses y anualizado- representó 95,2% del PIB, es decir 9,9 p.p. más respecto de igual período del año anterior6.

Gráfico 13 | Transferencias inmediatas (TI)

En noviembre los Pagos con Transferencias (PCT) interoperables a través de código QR evidenciaron una leve contracción mensual (-2,2% en las cantidades y -0,1% en los montos reales). No obstante, en la comparación interanual estas operaciones mantuvieron un crecimiento significativo, con tasas de 35,9% en las cantidades y de 45,8% en los montos reales. Partiendo de un peso relativamente acotado dentro del sistema de pagos, los PCT continuaron ganando relevancia. El monto operado en los últimos tres meses (anualizado) se estimó en 2% del PIB, aumentando 0,8 p.p. en relación con un año atrás7.

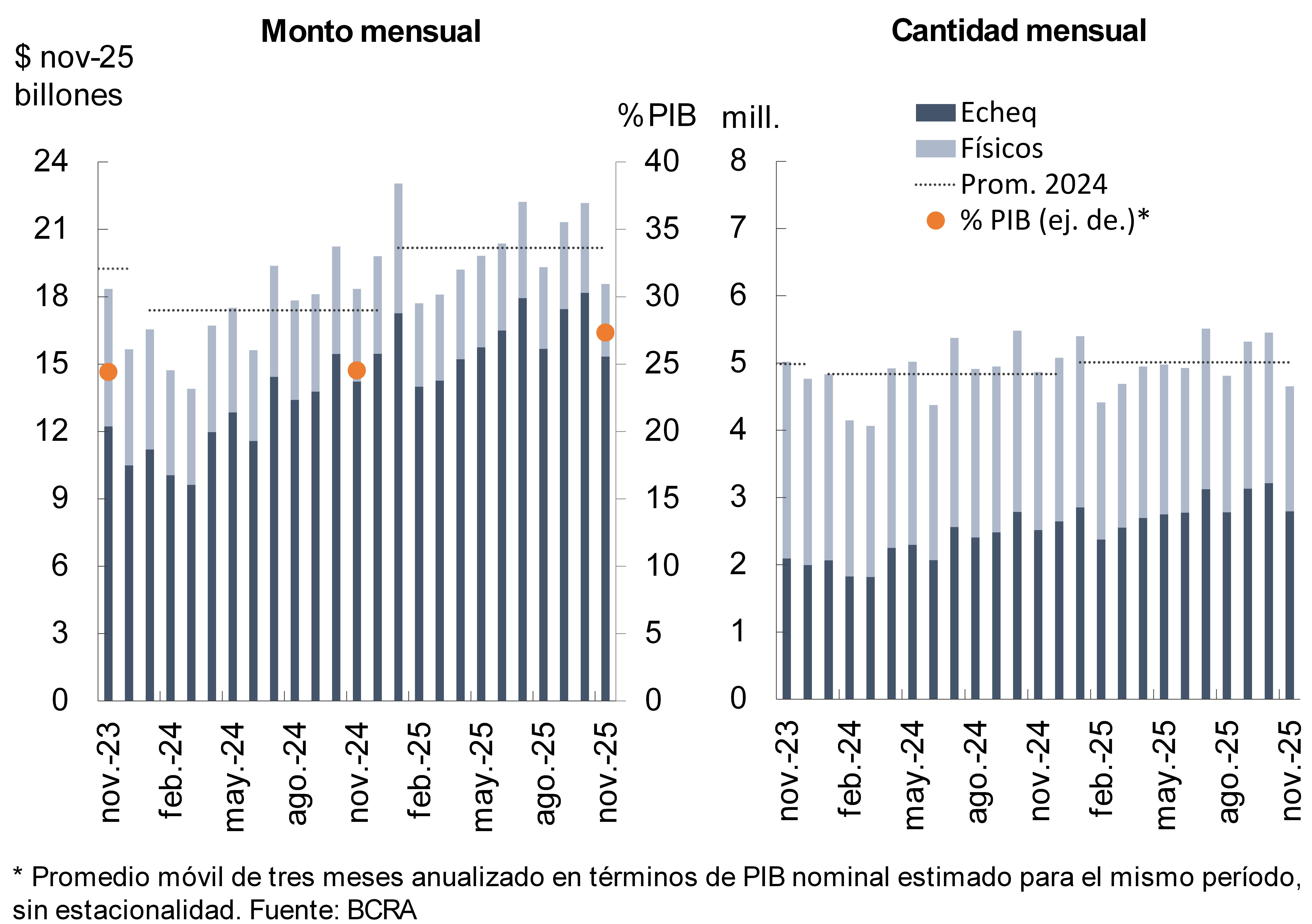

En noviembre la compensación de cheques se redujo respecto del mes previo, con caídas de 14,7% en las cantidades y de 16,3% en los montos reales, en parte asociado a motivos estacionales (ver Gráfico 14). En la comparación interanual, se observó un comportamiento dispar, con suba de 1,2% real en los montos operados y contracción de 4,4% en las cantidades. Al desagregar por tipo de instrumento, las operaciones con cheques físicos continuaron mostrando un patrón descendiente, ubicándose 21% por debajo de los niveles de un año atrás (tanto en montos reales como en cantidades). En sentido opuesto, los ECHEQs mantuvieron una trayectoria expansiva, con aumentos interanuales de 11,1% en las cantidades y de 7,8% en los montos reales. Como resultado, la modalidad electrónica reforzó su predominio dentro del sistema de compensación, explicando 60,1% de las cantidades y 82,5% de los montos operados en el mes. En conjunto, el valor total compensado -considerando cheques físicos y electrónicos- en los últimos tres meses (anualizado) representó 27,3% del PIB, con un incremento de 2,8 p.p. en términos interanuales8.

Gráfico 14 | Compensación de cheques

El ratio de cheques rechazados por falta de fondos sobre el total compensado aumentó en el mes. En cantidades, el indicador se ubicó en 2,16% (+0,16 p.p. mensual), mientras que en montos reales alcanzó 1,74% (+0,26 p.p. mensual). En la comparación interanual, ambos indicadores se situaron por encima de los niveles del año previo: el ratio en cantidades aumentó 1,45 p.p., y el correspondiente a montos reales avanzó 1,25 p.p.

Referencias

1 En un contexto de crecimiento de los depósitos en dólares (ver sección anterior).

2 En los últimos días de noviembre (y comienzos de diciembre) se observó un crecimiento real de los depósitos a la vista remunerados, cuyos principales tenedores corresponden a las “Prestadoras de Servicios Financieros”. Esta dinámica estuvo en parte asociada a una resolución de la CNV que estableció un tope máximo equivalente al 20% del patrimonio de los Fondos Comunes de Inversión Money Market para las colocaciones en cauciones.

3 Considera disponibilidades (efectivo y cuenta corriente en el BCRA), operaciones activas netas con el BCRA, el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo y las tenencias de LECAP con vencimiento en los próximos 3 meses (hasta junio de 2025 consideraba las letras fiscales de liquidez -LEFI-).

4 Resultados totales integrales en moneda homogénea.

5 En términos interanuales a noviembre, la cantidad de TI entre CVU aumentó 43%, mientras que aquellas entre CBU crecieron 24,7%. Por su parte, las operaciones de CBU a CVU registraron una caída de 2,8% i.a., en tanto que las de CVU a CBU aumentaron 4,9% i.a.

6 En noviembre, el valor promedio de las TI fue de $102.244.

7 En noviembre el valor promedio de los PCT mediante código QR fue de $20.500.

8 En noviembre el importe promedio de los cheques compensados fue $3,99 millones (formato físico: $1,74 millones; ECHEQs: $5,49 millones).

Compartir en