Resumen ejecutivo

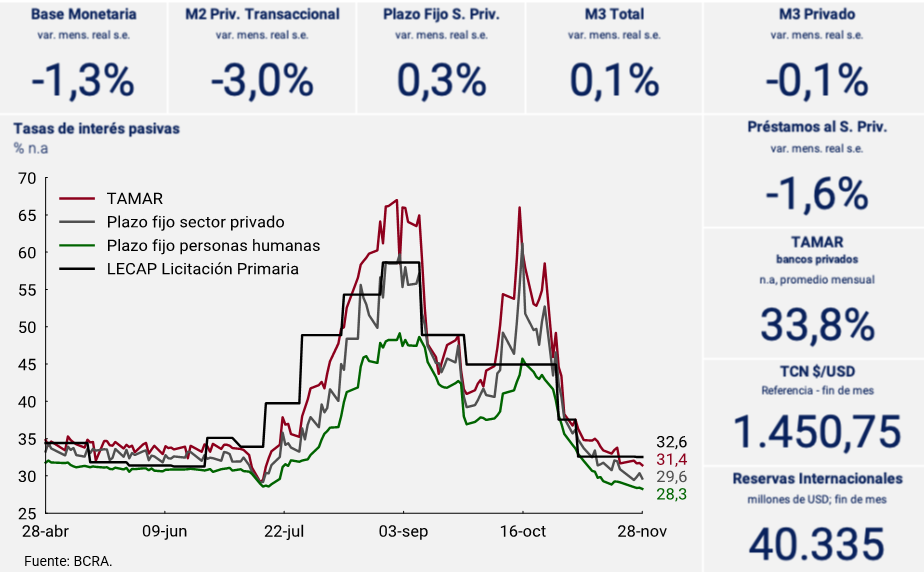

En noviembre, el agregado monetario amplio (M3 privado) registró una ligera contracción en términos reales y sin estacionalidad (-0,1%), que se concentró en el segmento transaccional. En efecto, los medios de pagos (M2 privado transaccional) registraron una caída de 3,0% s.e. a precios constantes, explicada por el comportamiento de la vista no remunerada y, en menor medida, por el circulante en poder del público.

En tanto, los depósitos a plazo fijo presentaron un leve aumento a precios constantes (0,3% s.e.), incluso en un contexto de baja de las tasas de interés pagadas por estas colocaciones, tras disiparse la incertidumbre electoral. Por su parte, la vista remunerada, cuyos principales tenedores son las “Prestadoras de Servicios Financieros”, crecieron en el mes 0,4% s.e. real, concentrándose el aumento en los últimos días de noviembre, tendencia que continuó a principios de diciembre. Sobre esta dinámica incidió una resolución de la CNV, a través de la cual se fijó un límite máximo de 20% del patrimonio de los FCI de Money Market para invertir en cauciones.

En cuanto a la creación primaria, la Base Monetaria cayó 1,3% real s.e. en noviembre, situándose en 4,6% del PIB. De cara al último mes del año, en el que presenta una marcada estacionalidad positiva, el BCRA avanzó en la normalización de los requerimientos de encaje, disminuyendo la exigencia integrable en pesos a partir de diciembre. Complementariamente, dispuso que la integración mínima diaria sea del 75% de la exigencia de efectivo mínimo total en pesos del período.

Por último, los préstamos en pesos al sector privado registraron una contracción mensual de 1,6% s.e. a precios constantes, con caídas en la mayoría de las líneas. La excepción fue el crédito hipotecario y el financiamiento a través de adelantos. No obstante, en términos interanuales crecieron 35%.

2. Evolución de la cantidad real de dinero

En noviembre, el agregado monetario amplio (M3 privado)1 registró un aumento promedio mensual de $1,5 billones, lo que implicó una ligera contracción en términos reales y sin estacionalidad (-0,1%). Como porcentaje del PIB el M3 privado se ubicó en 13,3%, en torno al registro de los primeros diez meses del año y marcadamente por debajo del promedio histórico (17,6% en el período 2004-2025). A nivel de sus componentes, los medios de pago, medidos a través del M2 privado transaccional, registraron una contracción del 3,0% s.e. a precios constantes (ver Gráfico 2.1). La misma fue difundida a nivel de sus elementos, con una caída a precios constantes del circulante en poder del público y los depósitos a la vista transaccionales de 0,9% s.e. y 4,4% s.e., respectivamente. En cambio, los depósitos remunerados presentaron un aumento a precios constantes y sin estacionalidad. Luego de la caída del mes previo, las colocaciones a plazo fijo registraron una leve expansión (0,3%; ver Gráfico 2.2). Este aumento se explicó por las mayores tenencias de las personas jurídicas, fundamentalmente Prestadoras de Servicios Financieros, y fue parcialmente compensado por una contracción en las tenencias de personas humanas. Las tasas de interés de estos instrumentos descendieron a lo largo del mes, disipada la incertidumbre tras las elecciones legislativas. Por su parte, las colocaciones a la vista remunerada registraron un aumento de 0,4% s.e. en términos reales. El crecimiento se concentró en los últimos días del mes y estuvo explicado por un rebalanceo de cartera de los FCI de Money Market a favor de este tipo de colocaciones y en detrimento de cauciones, dado que la CNV fijó un límite máximo de 20% de su patrimonio para la tenencia de estas últimas. Si bien esta norma entró en vigencia el 1 de diciembre, los días previos a su anuncio comenzó a observarse un cambio en la composición de los activos en cartera de FCI de Money Market2

3. Creación de dinero

3.1. Creación primaria

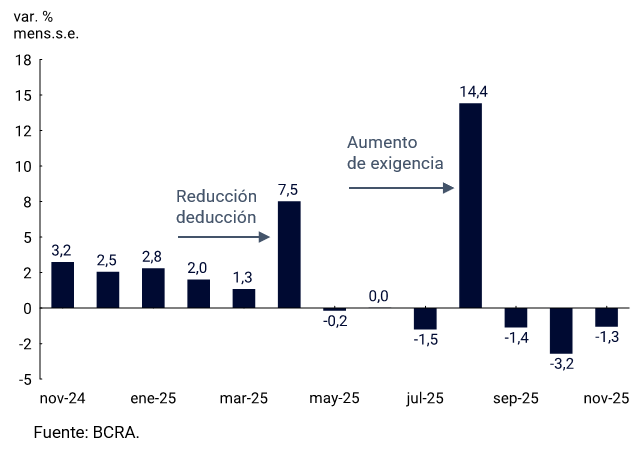

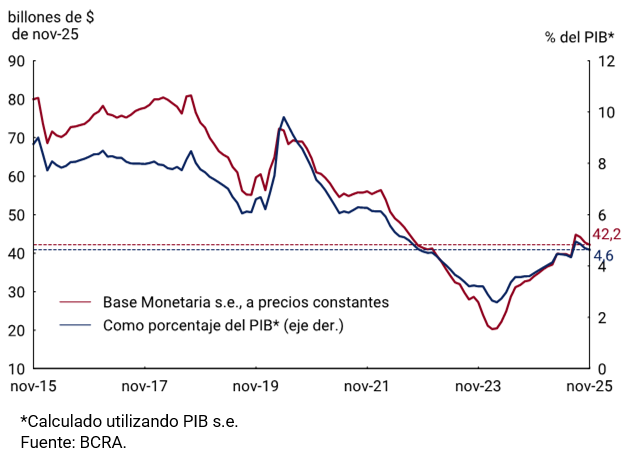

La Base Monetaria, a precios constantes y ajustada por estacionalidad, registró en noviembre una contracción de 1,3% promedio mensual (ver Gráfico 3.1.1). En términos del PIB se ubicó en 4,6%, acercándose nuevamente a valores de mediados de este año (ver Gráfico 3.1.2). Cabe destacar que hacia el final de mes el BCRA avanzó en la normalización de los requerimientos de encaje, disminuyendo la exigencia integrable en pesos a partir de diciembre. Complementariamente, dispuso que la integración mínima diaria sea del 75% de la exigencia de efectivo mínimo total en pesos del período3. La medida se tomó, ya superada la volatilidad del proceso electoral, de cara al último mes del año, en el que la Base Monetaria presenta típicamente una marcada estacionalidad positiva.

Entre saldos a fin de mes, la Base Monetaria se contrajo $0,4 billones dadas las operaciones del BCRA en el mercado secundario (operaciones de mercado abierto) y su participación en la rueda de operaciones simultáneas. Respecto de las operaciones del fisco, que resultaron prácticamente neutras, cabe mencionar que se efectuaron ventas de divisas al Tesoro Nacional en tres oportunidades a lo largo del mes. Las mismas fueron realizadas con fondos de su cuenta en pesos en el BCRA, por lo que su efecto monetario fue nulo.

Gráfico 3.1.1 | Base Monetaria

A precios constantes y sin estacionalidad; var. prom.

Gráfico 3.1.2 | Base Monetaria

A precios constantes y en términos del PIB

3.2. Creación secundaria

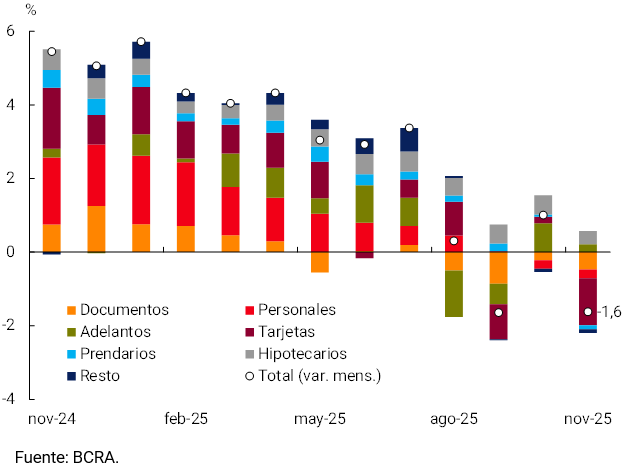

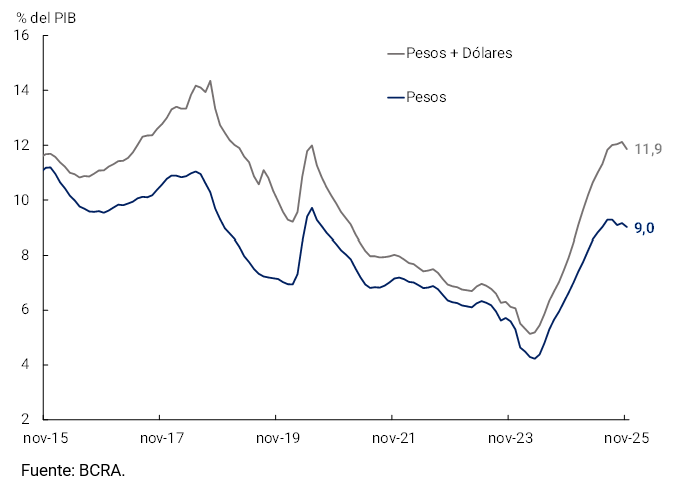

En noviembre, los préstamos en pesos al sector privado registraron una caída de 1,6% en términos reales y ajustado por estacionalidad. La mayoría de las líneas de crédito mostraron una disminución en el mes, con excepción de los adelantos y los créditos hipotecarios (ver Gráfico 3.2.1). Esta variación es consistente con una expansión secundaria de $1,6 billones. En términos interanuales, los préstamos crecieron 34,8% a precios constantes y en términos del PIB se ubicaron en 9%, duplicando el registro de inicios de 2024. Incluyendo también los préstamos en dólares, el ratio de crédito a PIB ascendió a 11,9% (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

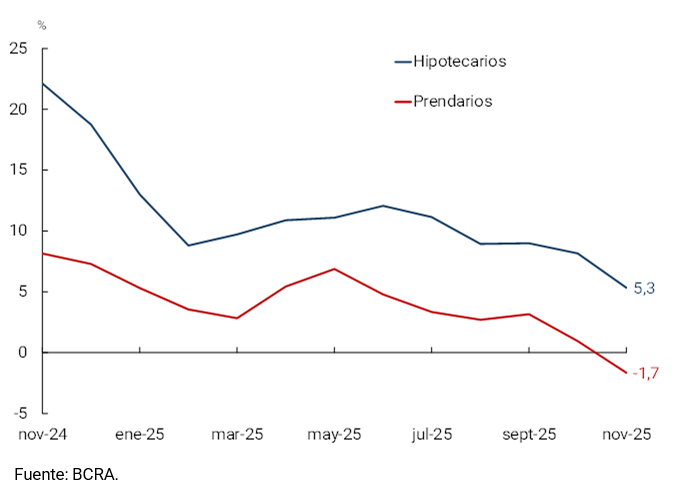

Dentro de los préstamos con garantía real, se destacó una vez más el crédito hipotecario, que registró 17 meses de crecimiento ininterrumpido, con una expansión mensual de 5,3% s.e. a precios constantes (ver Gráfico 3.2.3). Los préstamos para la compra de vivienda acumulan un incremento de 232,4% en los últimos 12 meses. Prácticamente la totalidad del crecimiento de esta línea fue explicado por los créditos hipotecarios ajustables por UVA. Por su parte, los préstamos prendarios registraron una caída de 1,7% s.e. a precios constantes, tratándose de la primera contracción desde mayo del año pasado. No obstante, resultaron 54,4% mayores al nivel de un año atrás en términos reales.

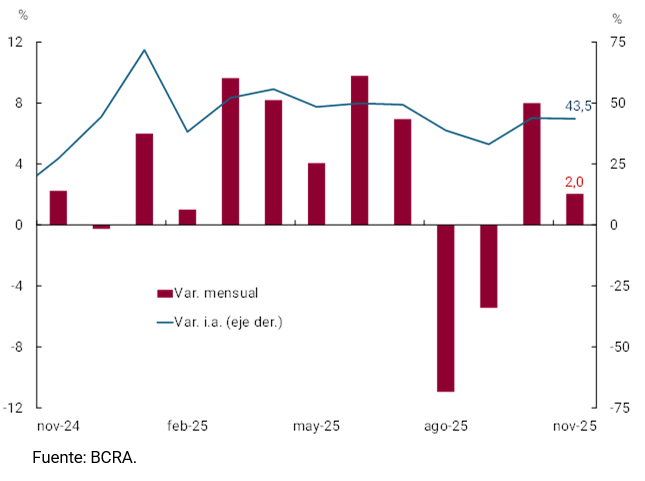

Los préstamos comerciales presentaron una caída en el mes de 0,9% s.e. a precios constantes, revirtiendo la suba registrada en octubre. La contracción se concentró en los documentos a sola firma (-3,3% s.e.), que tienen un plazo promedio (ponderado por monto) de 16 meses y medio. En tanto, las líneas de menor plazo registraron aumentos. En efecto, los documentos descontados se expandieron 2,2% s.e. en el mes, y los adelantos crecieron en noviembre 2,0% s.e. en términos reales respecto a octubre (ver Gráfico 3.2.4).

Por último, los préstamos al consumo exhibieron una contracción en el mes de 3,2% s.e. en términos reales, la mayor desde principios de 2024. La caída fue explicada en gran medida por las financiaciones con tarjetas de crédito, que se redujeron 5,0% s.e. en términos reales frente a octubre. Sin embargo, en los últimos 12 meses acumulan un aumento de 19,9% real. Por último, los préstamos personales registraron una caída a precios constantes de 1,1% s.e. y acumularon un aumento interanual de 61,7% medido a precios constantes.

Gráfico 3.2.3 | Préstamos con garantía real

Var. mensual a precios constantes y sin estacionalidad

Gráfico 3.2.4 | Adelantos

A precios constantes y sin estacionalidad

4. Moneda extranjera

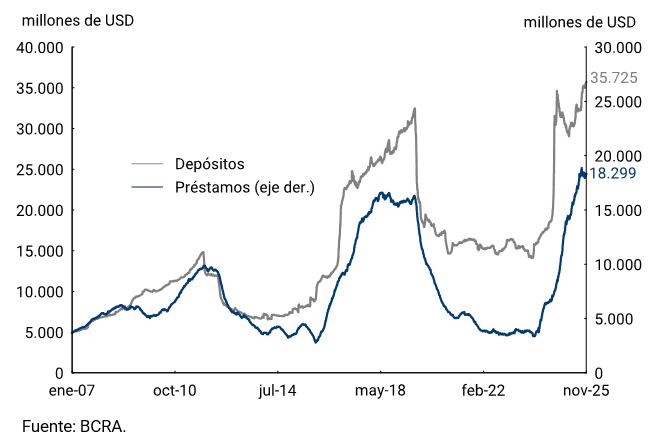

Los principales activos y pasivos en moneda extranjera de las entidades financieras presentaron comportamientos disímiles en noviembre. Por un lado, los depósitos del sector privado aumentaron en USD615 millones en noviembre, distribuidos en partes similares entre depósitos en cajas de ahorro y colocaciones a plazo fijo. Así, el saldo a fin de mes se ubicó en USD35.725 millones, alcanzando un nuevo máximo histórico (ver Gráfico 4.1). Cabe destacar que al cierre de noviembre tuvo lugar el vencimiento del BOPREAL (serie 3) por un monto total entre capital e intereses de USD1.012,5 millones. Dado que el mes finalizó un domingo, el pago se efectuó el primer día hábil siguiente, lo que implicó un aumento de los depósitos en dólares el 1 de diciembre. Por otro lado, los préstamos al sector privado registraron una caída en el mes de USD150 millones, para finalizar el mes con un saldo de USD18.299 millones. Parte de esta caída se explica por la cancelación de préstamos con el producido de la colocación de Obligaciones Negociables por parte de empresas en el mercado internacional.

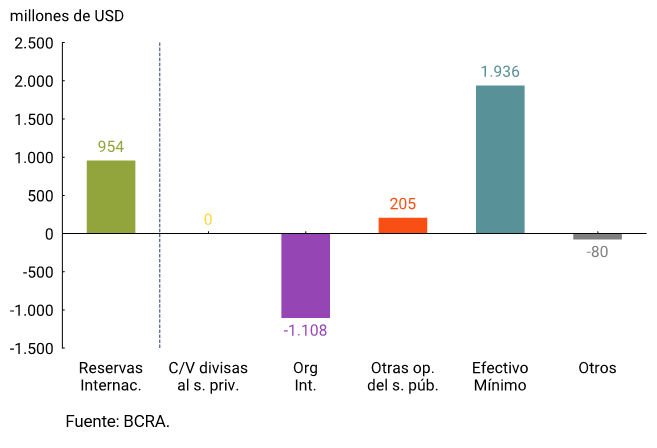

Las Reservas Internacionales del BCRA finalizaron noviembre con un saldo de USD40.335 millones, lo que implicó una suba de USD954 millones respecto a fines de octubre. Esta dinámica se explicó fundamentalmente por el aumento de la cuenta corriente en moneda extranjera de las entidades financieras en el BCRA, en un contexto de crecimiento de los depósitos en dólares. Amortiguó dicha suba el pago de vencimientos con Organismos Internacionales, más precisamente el pago de intereses con el FMI por USD793,6 millones (ver Gráfico 4.1).

Gráfico 4.1 | | Depósitos y Préstamos del sector privado en moneda extranjera

saldo diario

Gráfico 4.2 | Reservas internacionales brutas

Saldo diario

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

2 Ver RG N°1092 de la Comisión Nacional de Valores (CNV).

3 Ver Comunicación 8335.

Compartir en