Síntesis ejecutiva

• En el año 2024, se registró un aumento tanto en la tenencia conjunta de cuentas en entidades financieras (EEFF) y en proveedores de servicios de pago (PSP), como en la tenencia de cuentas en moneda extranjera | El 69% de la población adulta posee cuentas en ambos tipos de proveedores, mientras que la proporción de personas con cuentas en moneda extranjera creció de 44% a 51%, en un contexto de incentivo a los medios de pago en moneda extranjera.

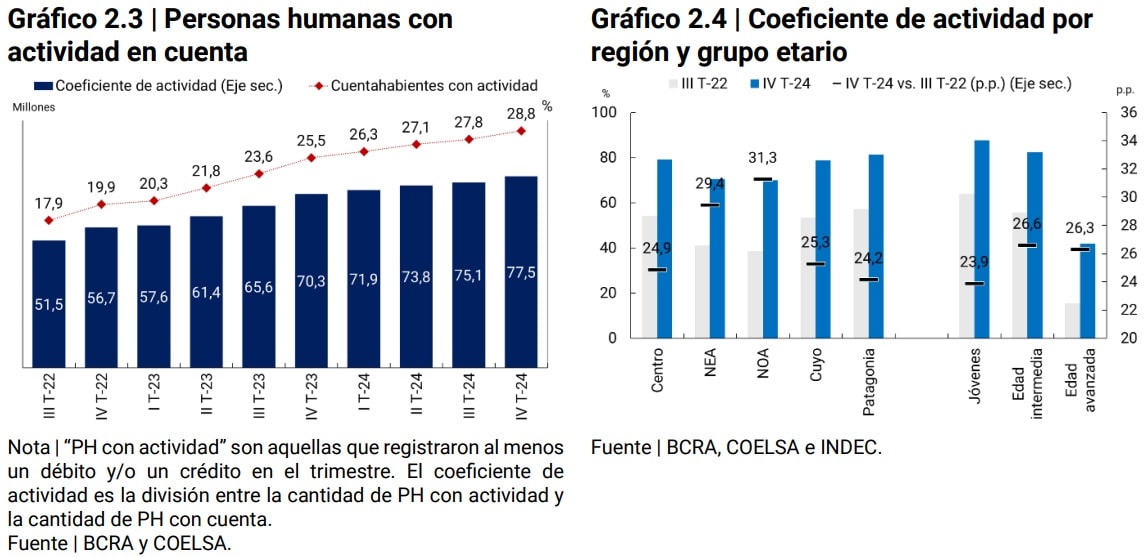

• Las personas con actividad en sus cuentas alcanzaron un número significativo de cuentahabientes | En el cuarto trimestre de 2024, 28,8 millones de titulares registraron movimientos, lo que equivale al 77,5% del total de cuentahabientes. De ellos, 18 millones operaron tanto en una entidad financiera (EF) como en un proveedor de servicios de pago (PSP), lo que sugiere que los usuarios combinan ambas alternativas y aprovechan la interoperabilidad entre cuentas.

• Los pagos electrónicos siguieron avanzando en detrimento del uso de efectivo | En el año 2024, la población adulta realizó en promedio más de 28 pagos electrónicos por mes, un 45% más que en el mismo periodo de 2023. Los comportamientos contrapuestos entre las extracciones de efectivo y los pagos electrónicos sugieren que estos últimos están teniendo un rol relevante en la disminución del uso de efectivo. Esta tendencia se evidenció en rubros como supermercados, electrodomésticos y comercio electrónico.

• Los Fondos Comunes de Dinero (FCD) y los depósitos en moneda extranjera fueron los productos de ahorro e inversión más dinámicos entre las personas humanas | Las cuentas de pago con saldo en FCD crecieron de 13,8 millones en diciembre de 2023 a 22,4 millones en diciembre de 2024, y se estima que al cierre del año al menos el 53,7% de las personas con cuentas de pago mantenían saldos en FCD. Por su parte, los saldos en moneda extranjera en cuentas bancarias, impulsados por el Régimen de Regularización de Activos, también se destacaron, alcanzando una participación del 31,2% en el saldo total de los productos de ahorro e inversión.

• El crédito a personas humanas combinó una ampliación de su base de deudores con un mayor nivel de utilización por parte de los ya existentes | Por un lado, se intensificó la incorporación de nuevos deudores y, por otro lado, se profundizó el uso del crédito entre quienes ya contaban con financiamiento. Entre julio y diciembre, se sumaron 1,3 millones de nuevos deudores (netos), una cifra superior a la registrada en períodos anteriores, y el indicador de personas con financiamiento alcanzó a 50% de la población adulta. En ese mismo período, más de la mitad de las personas con crédito incrementaron su saldo en términos reales, también en una magnitud mayor a la observada previamente.

• El crédito a MiPyMEs no mostró cambios significativos en la proporción de empresas con financiamiento respecto a diciembre de 2023, aunque sí se observó un mayor uso del crédito | Aumentó la proporción de empresas que ampliaron su saldo de crédito, revirtiendo la tendencia descendente de los últimos dos años, mientras que el ingreso de nuevas MiPyMEs al mercado de crédito se mantuvo estable. Pese a estos avances, en relación con variables de facturación anual orientativas, la profundidad del crédito sigue siendo baja.

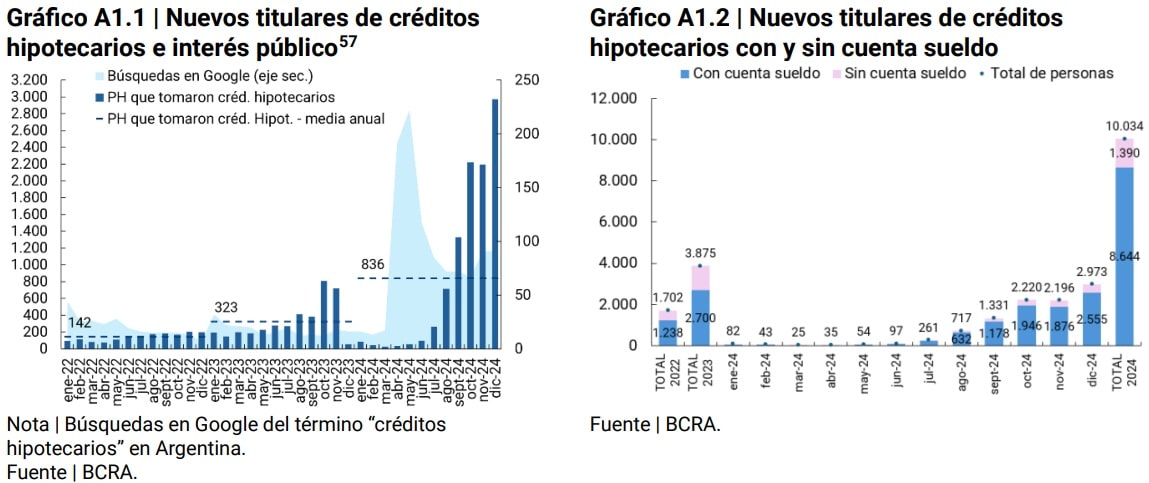

• Durante el año 2024, unas 10 mil personas humanas tomaron créditos hipotecarios para vivienda, cifra que casi triplica a las personas incorporadas en el año 2023 | El otorgamiento de nuevos créditos hipotecarios se concentró principalmente en personas con trabajo en relación de dependencia, residentes en jurisdicciones con una alta proporción de población en situación de alquiler y pertenecientes al rango etario con mayor tasa de actividad en términos del mercado laboral (30 a 64 años).

Tabla de indicadores | Inclusión financiera en Argentina

Notas | A la fecha de publicación de esta edición, se han difundido los resultados definitivos del Censo Nacional de Población, Hogares y Viviendas (CNPHV) de 2022, los cuales fueron publicados en distintas etapas durante los años 2023 y 2024. Para los indicadores a nivel nacional y provincial se utilizaron los datos de población basados en el CNPHV de 2022, mientras que para los indicadores a nivel departamental y de localidad se continuaron utilizando los datos de población basados en el CNPHV de 2010.

(1) Se incluyen los puntos de acceso de las entidades financieras (sucursales, sucursales móviles, cajeros automáticos, terminales autoservicio y agencias complementarias de servicios financieros) y los cajeros automáticos operados por entidades no financieras.

(2) El porcentaje de la población adulta con al menos una cuenta arroja un valor de 101% para el año 2024.

(3) Promedio mensual de cada período. En el 2024, se refiere al promedio mensual del año.

(4) A partir de julio de 2024, las entidades financieras y otros reportantes comenzaron a informar a la Central de Deudores del BCRA las personas con saldo de deuda desde $25 mil, en lugar de $1 mil como correspondía hasta junio de 2024 (Comunicación A 8001). En consecuencia, se observa una caída en la columna correspondiente al año 2024.

Introducción

Argentina mostró mejoras en términos de inclusión financiera en el año 2024. Entre estos progresos se destacaron el mayor acceso a cuentas, a instrumentos de ahorro, la intensificación del uso de medios de pago electrónicos y de financiamiento. Algunos de estos cambios obedecen a transformaciones estructurales, tales como el caso del uso de los medios de pago electrónico y de los Fondos Comunes de Dinero (FCD), en tanto que otros, como el aumento del financiamiento, a razones coyunturales asociadas a la reversión del ciclo económico y la reducción de tasas de interés e inflación.

El mayor acceso a cuentas se reflejó en dos aspectos: (i) por un lado, se consolidó el predominio de la tenencia conjunta de cuentas en pesos, de entidades financieras (EEFF) y de proveedores de servicios de pago (PSP), que alcanzó al 69% de la población adulta en diciembre de 2024, (ii) por otra parte, el incremento de la población con cuentas en moneda extranjera, que pasó de 44% a 51% de la población adulta entre diciembre de 2023 y de 2024, en un marco de promoción de los medios de pago en moneda extranjera. Este avance en el acceso a cuentas continuó afianzando la base para una mayor utilización de los servicios financieros.

En cuanto al uso, más individuos registraron algún tipo de movimiento de fondos por pagos o envíos de dinero en el último trimestre de 2024 respecto al mismo periodo de 2023 (77,5% vs. 70,3%). Asimismo, se observó un continuo crecimiento de los pagos electrónicos en detrimento del uso del efectivo.

El extendido acceso a cuentas sumado a una mayor actividad de pagos electrónicos a través de billeteras virtuales, tanto de EEFF como de PSP, propició un incremento en el uso de productos de ahorro e inversión, como los Fondos Comunes de Dinero (FCD) en pesos y en moneda extranjera. Los FCD en pesos fueron uno de los dos instrumentos que impulsaron los flujos de ahorro de las personas durante el año 2024. Ello aconteció bajo un escenario en donde las tasas de interés reales de los FCD fueron cercanas a cero, similares a la de los plazos fijos a 30 días.

El rendimiento nominal de los principales productos de ahorro e inversión continuó disminuyendo como consecuencia de la caída de la tasa de política monetaria de 40% en junio de 2024 a 32% en diciembre, aunque la mayor desaceleración en el nivel de precios produjo mejoras en las tasas de interés reales en todos los instrumentos de ahorro e inversión. Por su parte, los saldos en moneda extranjera en cuentas bancarias, explicados en gran medida por la implementación del Régimen de Regularización de Activos, fue otro instrumento que motorizó el ahorro, alcanzando una participación (31,2%) que superó a las del resto de productos de ahorro e inversión.

En términos del acceso al financiamiento, se intensificó la incorporación de nuevos deudores y, por otro lado, se profundizó el uso del crédito entre quienes ya contaban con financiamiento. A diciembre de 2024, el 50% de la población adulta contaba con un crédito en el sistema financiero ampliado (SFA) y se registró una inclusión neta de más de 1,3 millones de deudores desde julio. En ese mismo lapso, más de la mitad de las personas con crédito incrementaron su saldo en términos reales, también en una magnitud mayor a la observada previamente. Otro fenómeno que se observó es la intensidad en la que se expandió el saldo promedio de financiamiento de las personas humanas, a un ritmo de 6% mensual entre julio y diciembre de 2024. Este desempeño se encontraría asociado a la reducción de las tasas nominales de interés, de la inflación y a la recuperación de los salarios reales.

Por otro lado, aunque desde valores relativamente bajos, se destaca el crecimiento de los créditos prendarios e hipotecarios. Estos instrumentos, orientados al financiamiento de consumos de largo plazo, tienen un impacto diferencial respecto a las líneas de mayor alcance como tarjetas de crédito y préstamos personales, al cubrir necesidades de otra índole en la vida de las personas, como la habitacional.

Sin embargo, la mayor participación de personas en la tenencia de cuentas, en los productos de ahorro e inversión y en los productos de crédito aún no repercute de manera significativa en la profundidad de estos servicios financieros. A diciembre de 2024, el saldo de personas humanas (PH) en productos de ahorro e inversión y de crédito en relación con el PIB arrojaron valores cercanos a 8,6% y 5,4%, respectivamente, cuando economías con similares niveles de participación de PH en los productos alcanzan valores significativamente superiores1. Por el lado de los pagos electrónicos, a pesar del continuo crecimiento, aún queda espacio para equiparar a otras economías. Países con niveles similares de tenencia de cuentas, o incluso algo inferiores, alcanzan niveles de pagos electrónicos que duplicaron los valores locales2.

La dinámica de la inclusión financiera en Argentina ocurrió en un contexto de recuperación de la actividad económica y del consumo privado durante el segundo semestre de 20243. La población ocupada comenzó a crecer a partir del segundo trimestre de 2024 y cerró el año con un aumento interanual4.

Los salarios reales mostraron una contracción a fines de 2023, registrándose una mayor caída en los públicos y no registrados. La recuperación salarial se inició durante el segundo trimestre de 2024 mostrando un mayor dinamismo en los salarios privados (tanto registrados como no registrados)5.

Por otro lado, las tasas de interés activas y pasivas se mantuvieron en valores relativamente más bajos que los alcanzados en su pasado reciente. La reducción de las tasas de interés durante el año 2024 estuvo acompañada por un alargamiento en los plazos de las financiaciones. Mientras en enero de 2024 el plazo medio de los préstamos personales fue de 720 días, a partir de julio rondó los 1.070 días. Asociado a este mismo fenómeno, se observó una ampliación en los spreads de tasas de interés entre los préstamos de consumo, con una caída más pronunciada de la tasa de interés de los préstamos personales respecto de la tasa de tarjetas de crédito. De este modo, la tasa de interés de los préstamos personales por debajo de la tasa de interés de tarjetas de crédito habría estado indicando la reducción en las tasas esperadas de interés de corto plazo.

Por su parte, se dispusieron una serie de medidas con efectos en el acceso y uso de servicios financieros. Por el lado de los pagos electrónicos, el BCRA continuó impulsando su uso a través de la adecuación de la normativa para los pagos del transporte público con código QR vía el débito en cuenta. Además, se dispuso un conjunto de normativas destinadas a fomentar la competencia de monedas, como el desarrollo de los elementos requeridos para la aceptación de pagos en moneda extranjera con tarjetas de débito en los comercios, la incorporación al sistema de QR interoperable de los pagos con tarjeta de débito en moneda extranjera y una nueva variante de DEBIN (Débito Inmediato) recurrente que se denomina “DEBIN programado”, que permite a los titulares de cuentas pagar las compras de bienes o servicios en cuotas fijas en pesos o en moneda extranjera con una única autorización. En términos de ahorro, se ampliaron los productos disponibles relativos al ahorro e inversión de las cuentas de adolescentes. Respecto al acceso al crédito, el Gobierno Nacional dispuso prorrogar el Programa del Fomento al Consumo y a la Producción de Bienes y Servicios “CUOTA SIMPLE” y estableció la constitución de hipotecas divisibles sobre inmuebles sujetos a proyectos inmobiliarios a fin de promover el crédito hipotecario.

1. Infraestructura financiera

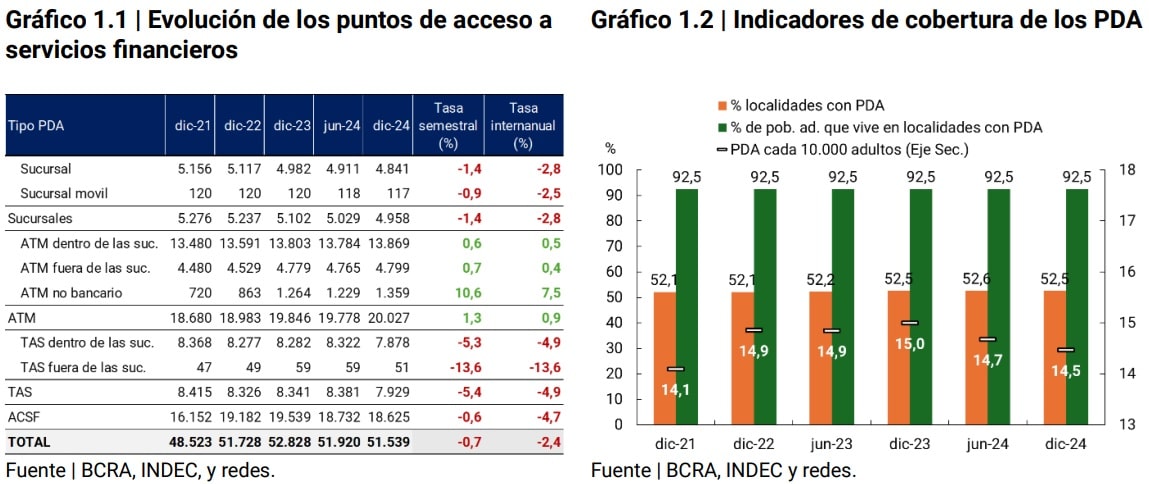

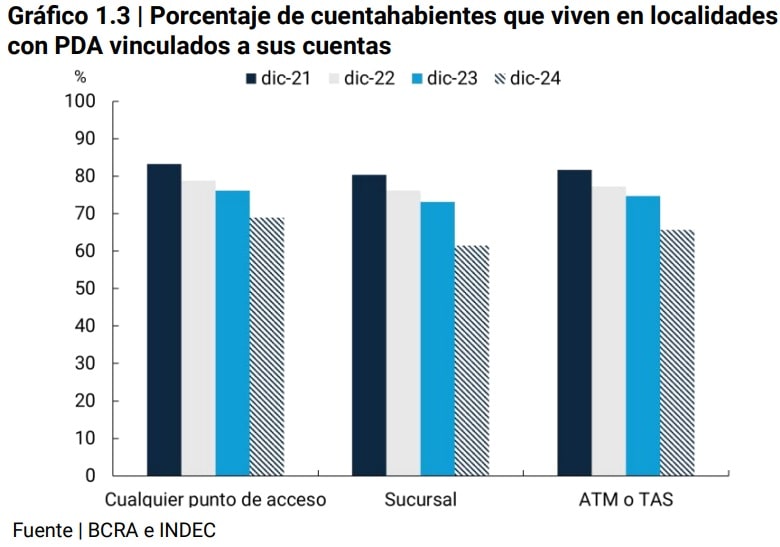

Los indicadores de cobertura de la infraestructura financiera registraron leves variaciones en el segundo semestre de 2024. En diciembre de 2024, 52,5% de las localidades y 92,5% de los adultos tenían cobertura de al menos un punto de acceso a servicios financieros (PDA)6, manteniéndose los ratios de cobertura de junio de 2024. La densidad de PDA fue de 14,5 PDA cada 10.000 adultos, explicado principalmente por los cajeros automáticos (ATMs) y las agencias complementarias de servicios financieros (ACSF)7.

A pesar de la disminución semestral de 0,7% (-381 unidades) en el número total de PDA, que se ubicó en 51.539, la cobertura territorial no se vio afectada, dado que la reducción ocurrió en localidades que ya contaban con otros puntos. Como se mencionó en otros informes, el lento declive de la cantidad de PDA responde, entre otros factores, a: (i) la migración de operaciones de puntos físicos a canales electrónicos de entidades financieras (EEFF) y (ii) a la infraestructura física que ya se encuentra instalada y permite la realización de operaciones financieras básicas, como comercios que permiten la extracción de efectivo y el pago de servicios e impuestos.

No obstante, otras razones aportan argumentos para mantener la cobertura territorial de los puntos físicos. Su existencia es clave para ampliar la profundidad del sistema financiero (tanto en captación de depósitos como en otorgamiento de créditos), llevar adelante gestiones administrativas y el manejo de efectivo, que aún sigue siendo relevante como medio de pago. En este sentido, el semestre mostró la incorporación de nuevos cajeros automáticos (ATM), posiblemente como parte de un proceso de renovación tecnológica. Estos dispositivos no solo mejoran la gestión del efectivo, sino que también permiten realizar otro tipo de operaciones como depósitos en cuentas, sumando recursos al sistema financiero.

Entonces, una pregunta inicial que surge es si la ubicación geográfica de los PDA tiene relación con la distribución geográfica de los cuentahabientes, considerando que la tenencia de cuentas es casi universal entre la población adulta. Una pregunta posterior es si la cantidad de puntos, en un determinado espacio geográfico, es suficiente para satisfacer la demanda de los cuentahabientes que habitan dicho espacio.

Como primera aproximación para dimensionar el alcance efectivo de la infraestructura física, medimos si los cuentahabientes cuentan con puntos de acceso de las EEFF donde son clientes dentro de la localidad en la que habitan8. Esto supone que la infraestructura física debe estar en un radio cercano a las personas para ser efectiva en la solución de problemas y considerando que también impactaría de manera positiva en la intermediación financiera9.

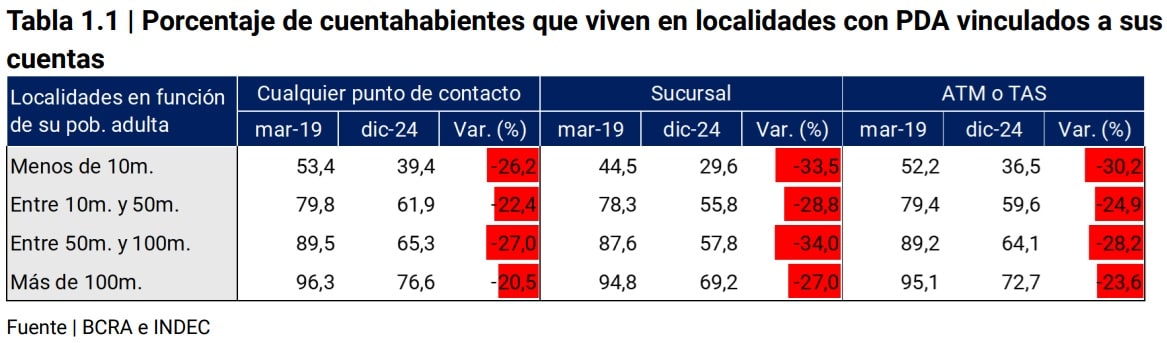

En diciembre de 2024, casi el 70% de las personas con cuenta vivían en localidades donde había puntos de acceso de alguna de las EEFF donde poseían sus cuentas, resultado que refleja la importancia de la cercanía territorial a los servicios financieros. Incluso al segmentar los puntos de acceso según su función principal —como la extracción de efectivo o la venta de productos— los valores siguen siendo elevados. Como primera aproximación, estos valores sugieren que la distribución de los puntos de acceso alcanza o tiene proximidad a una porción significativa de los cuentahabientes.

Sin embargo, al comparar estos niveles con los registrados cuatro años atrás, se observa una caída. La población abrió cuentas en nuevas EEFF sin que estas tuvieran puntos de acceso en su localidad. Entre los factores que explican este resultado se encuentran los cambios en la oferta de servicios financieros, donde algunas EEFF (nuevas o existentes) vienen priorizando los canales digitales para la captación de clientes, con incentivos como la remuneración de las cuentas, promociones en compras de bienes y servicios, acceso a productos del mercado de capitales, entre otros. Asimismo, cabe resaltar que la apertura de cuentas en nuevas EEFF no implicó el cierre de cuentas en las EEFF con PDA en la localidad donde residen las personas, sino que tendió a profundizarse la tenencia múltiple de cuentas.

Asimismo, este fenómeno aconteció en localidades con diferentes niveles de población adulta. En particular, las localidades con menor densidad poblacional registraron descensos relevantes. En estas zonas, donde la oferta de servicios financieros suele ser más limitada, un número significativo de personas eran clientes de EEFF que no tienen presencia física en su localidad de residencia. En estos casos, la posibilidad de operar de forma 100% digital cobra mayor relevancia, ya que las personas incurrían en un costo de tiempo y de dinero si la nueva EF requiere que la gestión de los servicios se realice de manera presencial.

En conclusión, la tenencia de múltiples cuentas, facilitada por la apertura remota, la ausencia de costos de apertura y mantenimiento, y la interoperabilidad entre cuentas, está debilitando a la relación territorial entre las EEFF y sus cuentahabientes, aunque aún se ubica en valores elevados. Este fenómeno, junto con la expansión de los canales digitales y de puntos físicos alternativos que permiten operar servicios financieros básicos, plantea el interrogante de si la infraestructura física actual es suficiente o si, por el contrario, otros factores como el crecimiento de la intermediación financiera, requerirá una mayor cantidad y cobertura territorial de puntos de atención.

2. Acceso y uso de cuentas

La cantidad de personas humanas (PH) con cuentas se ubicó en 37,2 millones a diciembre de 2024, con un aumento neto de 800 mil en relación con el mismo mes del año anterior. Se destacaron dos tendencias: (i) la profundización de la tenencia conjunta de cuentas bancarias y de pago y (ii) el incremento de la población con cuentas en moneda extranjera. El número de individuos con cuentas bancarias y de pago aumentó en 3,3 millones durante el 2024, mientras que el de aquellos que poseen cuentas en pesos y en moneda extranjera en 2,8 millones 10.

En un contexto donde comenzó a promoverse el uso de moneda extranjera para todo tipo de transacciones, la cantidad de personas con cuenta en moneda extranjera alcanzó a 18,9 millones en diciembre de 2024, más de la mitad (51%) de la población adulta. Las cuentas en moneda extranjera que inicialmente cumplían la función de reserva de valor, pasan a tener también la funcionalidad de medio de pago. En este sentido, diferentes regulaciones se encuentran impulsando los pagos electrónicos en moneda extranjera, tales como la habilitación de los pagos con tarjetas de débito11, QR12 y DEBIN recurrente13 en dólares estadounidenses.

Por otro lado, las cuentas de pago han contribuido a facilitar las operaciones de pago y, al mismo tiempo, contener la pérdida de poder adquisitivo de los saldos depositados en estas a través de la suscripción de Fondos Comunes de Dinero (FCD).

El número de personas humanas con actividad en sus cuentas siguió en aumento. En el cuarto trimestre de 2024, 28,8 millones de titulares registraron movimientos, lo que representa un 77,5% del total de cuentahabientes. Esta tendencia de mayor uso de las cuentas también se evidenció entre quienes poseen ambos tipos de cuentas: el 76% de estos titulares (18 millones de personas) realizó operaciones en al menos una entidad financiera y en al menos un PSP. Esto sugiere que los usuarios aprovechan las ventajas de cada opción, beneficiándose de la interoperabilidad entre cuentas.

En la misma línea, se registraron 4,5 millones de personas que tuvieron actividad al cuarto trimestre de 2024, pero que no presentaron actividad en el mismo trimestre del año anterior, mientras que hubo 24,2 millones de personas con movimientos en ambos períodos. Esto muestra que las operaciones transaccionales a través de canales electrónicos son de uso recurrente por parte de la población.

Por el lado de los grupos etarios, la tasa de actividad de las personas de edad avanzada difiere bastante de las tasas de actividad de los jóvenes y las personas de edad intermedia. Si bien las personas de edad avanzada han incrementado su tasa de actividad, aún registraron un nivel bajo. Ello podría explicarse por el menor uso de internet y de dispositivos móviles, así como el mayor uso de la tarjeta de débito como medio de pago14. El bajo uso de tecnología influenciaría de manera negativa sobre la tenencia de cuentas de pago, ya que su apertura y uso de cuentas requiere de internet y uso de celulares15.

Por el lado de las regiones, las tasas de actividad también registraron diferencias, aunque menos relevantes que en el caso de los grupos etarios. Mientras que Patagonia, Centro y Cuyo alcanzaron valores cercanos al 80%, las regiones del NOA y NEA se situaron en torno al 70%, pero exhibieron los progresos más elevados entre septiembre de 2022 y diciembre de 2024. A nivel territorial, el factor tecnológico no tiene la misma incidencia que en el grupo etario, ya que los aglomerados urbanos no reportaron diferencias significativas en la conectividad a internet16 y el uso de computadoras y celulares17. Fuera del ámbito urbano, las dificultades de conexión a internet podrían influir negativamente sobre los niveles de actividad en cuentas.

Recuadro 1 / Menores de edad adolescentes

A partir de 2016, el BCRA permitió la apertura de cuentas destinadas a menores de edad con autorización de los padres o tutores (0 a 17 años)18. En 2019, se habilitó la apertura de cuentas para menores de edad adolescentes (13 a 17 años), que no requiere la autorización de padres y tutores19. Luego en 2023 y 2024, el BCRA y la CNV emitieron normativas para ampliar los servicios disponibles para las cuentas de menores adolescentes: (i) se habilitó la apertura de cajas de ahorros en moneda extranjera20 y de subcuentas comitentes que permiten realizar operaciones con instrumentos de renta fija y variable, y cauciones21, (ii) se habilitó la suscripción y rescate de Fondos Comunes de Dinero (FCD), y (iii) se elevó el tope máximo de acreditación de fondos de 1 a 3 salarios22.

A diciembre de 2024, los menores adolescentes con cuenta representaron un 67,6% del total de menores adolescentes. Este valor estuvo explicado principalmente por la tenencia exclusiva de cuentas de pago (38,3%). Si se incluyen quienes operan a través de bancos digitales, el porcentaje asciende al 45%. Esto indica que casi la mitad de estos titulares opta por un entorno completamente digital, reduciendo la relevancia de las operaciones presenciales.

Por otro lado, la tasa de actividad de los adolescentes fue cercana al 80% en el cuarto trimestre de 2024. Los nativos digitales, al haber estado en contacto con internet, computadoras y dispositivos móviles desde una temprana edad, desarrollaron capacidades y habilidades para aprender y adoptar nuevas tecnologías de una forma más natural23. Esta familiaridad con el entorno digital resulta un factor clave en la preferencia de los futuros clientes del sistema financiero por operar de manera remota, sin necesidad de acudir a sucursales u otros puntos de acceso a servicios financieros.

3. Medios de pago electrónicos y modalidades de ahorro e inversión

3.1. Medios de pago electrónicos24

Durante el segundo semestre de 2024, el BCRA continuó impulsando nuevos mecanismos de pago electrónico, así como el perfeccionamiento de los existentes de manera tal de mejorar la competencia y su seguridad. Algunas de las medidas adoptadas por la autoridad monetaria incluyen la adecuación de la normativa para los pagos del transporte público con código QR a través del débito en cuenta, el recorte del plazo de acreditación para los pagos con tarjetas prepagas y la readecuación de la funcionalidad del DEBIN (Débito Inmediato) recurrente para mejorar su usabilidad y la protección del usuario25.

En un contexto donde la tenencia de cuentas es completa, los pagos electrónicos, en cantidad y monto, continuaron creciendo en el año 2024. Este sendero conlleva un efecto positivo en términos de inclusión financiera dado que los pagos electrónicos constituyen la puerta de entrada a otros servicios financieros. No sólo en términos de generar una huella digital para un potencial acceso al crédito, sino que su uso propicia el ahorro y la inversión.

La familiaridad para realizar pagos electrónicos a través de billeteras virtuales -bancarias y de cuentas de pago- propicia un acercamiento a instrumentos de ahorro y de inversión de corto plazo como los Fondos Comunes de Dinero (FCD) ofrecidos por EEFF y PSP. Muchas de estas cuentas permiten que el saldo se mantenga constantemente invertido en un FCD, desde el cual pueden realizarse pagos directamente. En otros casos, cuando el FCD se constituye por separado de la cuenta principal, también es posible efectuar pagos directamente desde el fondo (ver Modalidades de ahorro e inversión).

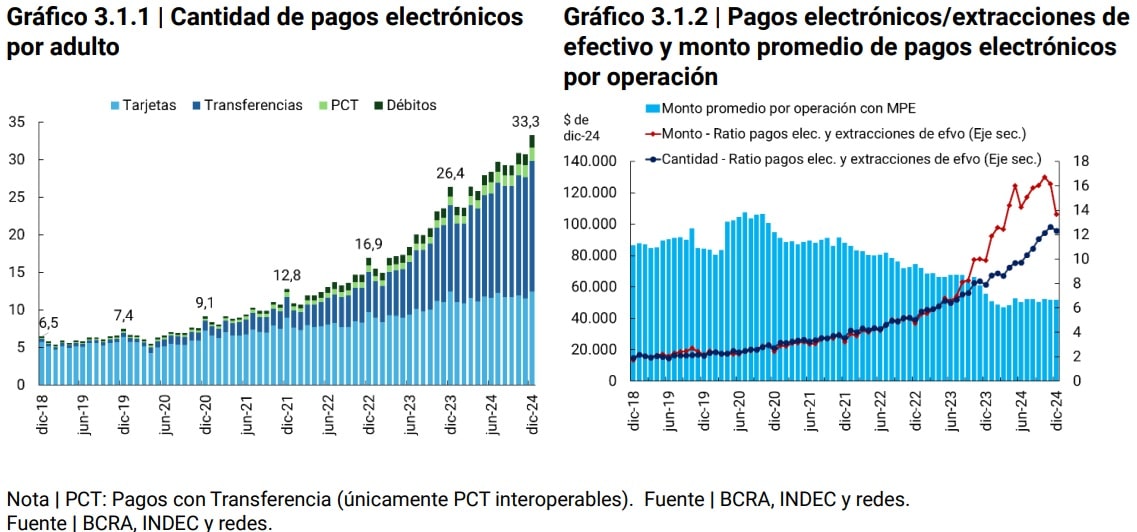

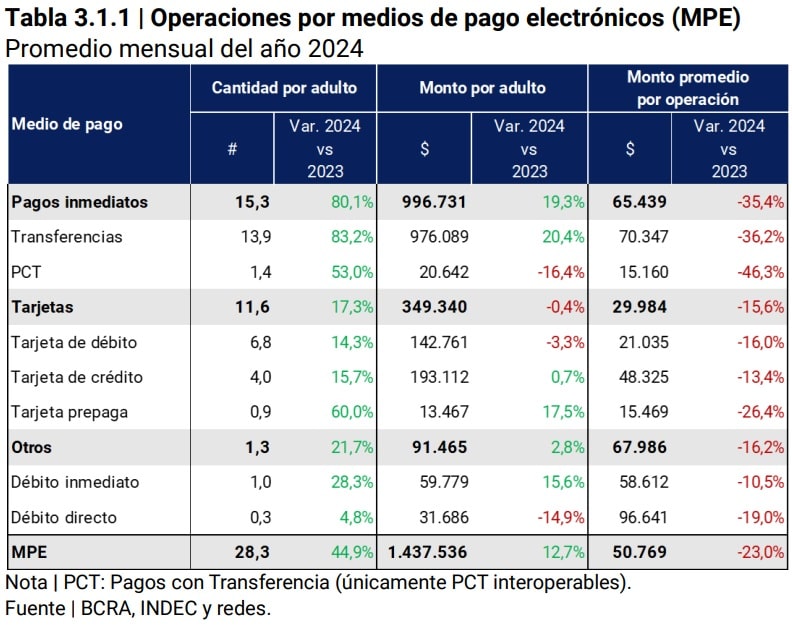

Los pagos electrónicos siguieron en aumento en 2024, en un contexto económico donde se observó una contracción del consumo privado durante el primer semestre de 2024 y una recuperación en el segundo (ver Introducción). Cada persona adulta realizó, en promedio, más de 28 pagos electrónicos26por mes, un 45% más que durante 202327. Este incremento, impulsado por los pagos inmediatos (transferencias y Pagos con Transferencia -PCT-), se enmarca en la tendencia ascendente de personas que registran actividad de pagos electrónicos en sus cuentas, lo que refleja una mayor adopción de pagos electrónicos (Ver Acceso y uso de cuentas).

Al igual que en otros años, el monto de los pagos en términos constantes28 por adulto se expandió a una velocidad menor (12,7% i.a.) que la cantidad de pagos. Las transferencias impulsaron este crecimiento mientras que rubros como tarjetas de débito y PCT registraron contracciones. Bajo el esquema actual, de acreditación instantánea, de fácil acceso para el usuario y receptor a través de las billeteras y sin comisiones de envío y recepción del pago, las transferencias logran capturar una modalidad de pago minorista que aporta cantidad y monto a los medios de pago electrónicos (MPE).

Debido a que el número de pagos electrónicos creció más que el monto transaccionado, el monto promedio por cada pago electrónico continúo en descenso en 2024 respecto al promedio de un año antes, aunque a partir de mayo se observa cierta estabilización en los valores mensuales. La caída del monto promedio de las operaciones con MPE, como se mencionó en otras ediciones del IIF, supone una sustitución del efectivo por medios electrónicos en los pagos habituales y de bajo monto.

La sustitución del efectivo por medios electrónicos se puede inferir a partir de la evolución de los pagos electrónicos y las extracciones de efectivo29. En el año 2024, se realizaron 10 pagos electrónicos por cada extracción de efectivo, mientras que en 2023 se efectuaron 7 y en 2019 tan solo 2. El crecimiento de esta relación —cada vez más pagos electrónicos por cada retiro de efectivo— se aceleró en los últimos años, especialmente en términos de montos.

El avance de los pagos electrónicos sobre las extracciones de dinero muestra una menor necesidad de efectivo de la población para realizar pagos minoristas, y, por ende, menos extracciones respecto a la infraestructura de ATMs -que en los últimos años se mantuvo relativamente estable con un leve crecimiento (Ver sección Infraestructura Financiera). En 2024 se registraron, en promedio, 200 extracciones mensuales menos por dispositivo que en 2023, y unas mil menos que en 2019. La caída fue aún más marcada en términos de montos. Esta disminución en las extracciones de efectivo se corresponde con el aumento de la población que utiliza sus cuentas para realizar débitos30.

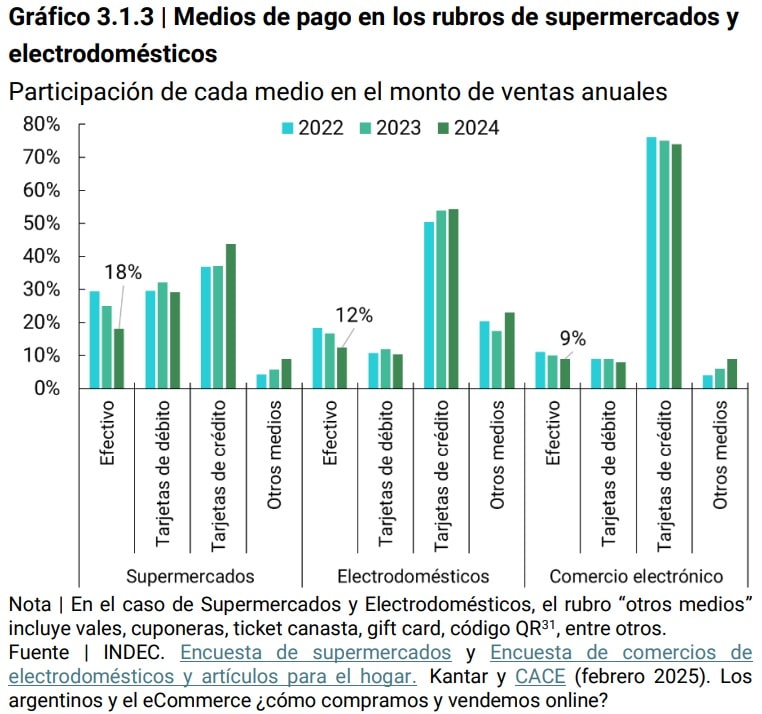

La disminución de la participación del efectivo y el aumento de pagos electrónicos en las ventas de supermercados y electrodomésticos marcan también el avance de la digitalización. Si bien sólo se dispone de información sobre las modalidades de pago en términos de monto y no de cantidad, resulta notable la caída en el porcentaje del efectivo sobre el total de ventas en supermercados, desde un 29% en 2022 a un 18% en 2024. En contraposición, los montos abonados con tarjetas de crédito avanzaron 7 p.p. En el rubro electrodomésticos, también se observa una tendencia similar, aunque por sus características (bienes que generalmente implican desembolsos de fondos relativamente mayores donde la financiación suele ser más habitual), las variaciones son más atenuadas. El peso del efectivo cayó 5 p.p. en el último año y sólo un 12% del total de las ventas se abona con este medio.

En el rubro comercio electrónico, el uso de efectivo también se redujo, aunque a un ritmo más lento, debido a las características específicas de este tipo de comercio. Si bien perdió algo de participación, la tarjeta de crédito continuó liderando este mercado y explicó el 75% del total de las ventas, probablemente debido a la relevancia que tiene la financiación en cuotas para los compradores (8 de cada 10 afirmaron que influye en sus compras la posibilidad de financiar en cuotas)32. En el caso de estos tres rubros comerciales, el pago con medios electrónicos, como tarjetas de crédito y/o a través de algunas billeteras electrónicas, puede estar asociado a descuentos aplicables en el monto de compra. Este factor también contribuye a la disminución del uso del efectivo.

Recuadro 2 | Pagos electrónicos en moneda extranjera

En el marco del conjunto de normativas destinadas a fomentar la competencia de monedas, el BCRA dispuso que: (i) las empresas que intermedian entre el comercio y los clientes para procesar pagos (adquirentes y subaquirentes) desarrollen los elementos que se requieran para la aceptación de pagos en dólares estadounidenses (USD) con tarjetas de débito en los comercios que así lo deseen, (ii) la incorporación al sistema de QR interoperable de los pagos con tarjeta de débito en pesos y dólares estadounidenses, y (iii) una nueva variante de DEBIN (Débito Inmediato) recurrente que se denomina “DEBIN programado”, que permite a los titulares de cuentas pagar las compras de bienes o servicios en cuotas fijas en pesos o en dólares con una única autorización33. Estas medidas comenzaron a regir a partir de fines de febrero (i y iii) y abril (ii) de 2025 y, en consecuencia, la evolución de estos pagos en dólares estadounidenses se observará en el próximo Informe de Inclusión Financiera.

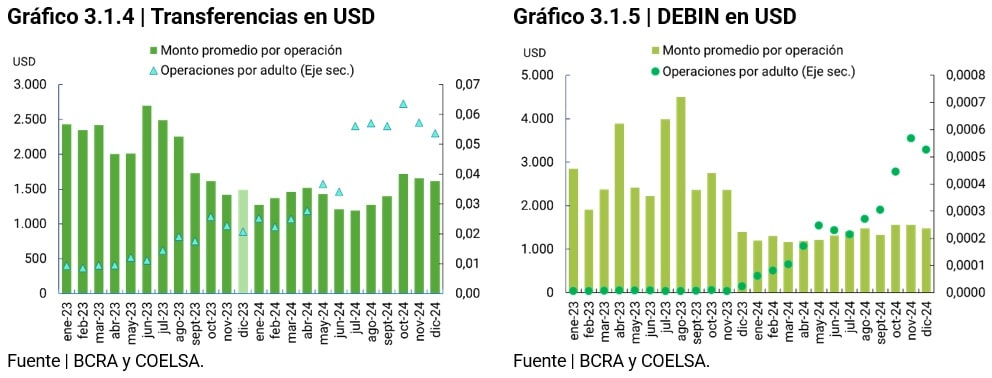

Con relación a la adecuación de las operaciones en moneda extranjera (ME), a fines de 2023 se estableció la posibilidad de realizar más de una transferencia por mes en ME hacia otra cuenta denominada en ME34, sin necesidad de justificar el motivo de la transferencia. Si bien se observó un crecimiento de estas operaciones en 2024, las mismas representaron un número muy bajo en comparación con las transferencias en pesos, dado que se encuentran en una etapa incipiente. Cabe aclarar que las personas con cuenta en moneda extranjera abarcaron al 51% de los titulares de cuentas en diciembre de 2024, cifra que creció 7 p.p. en comparación con diciembre de 2023 (44%).

Considerando las operaciones por transferencias y DEBIN, la población adulta realizó el doble de operaciones en el 2024 que el 2023. El incremento que se observa a partir del segundo semestre del año puede estar asociado a la implementación del Régimen de Regularización de Activos y los nuevos productos en moneda extranjera como los Fondos Comunes de Dinero y los pagos en cuotas de bienes y servicios. Los montos exhibieron un comportamiento similar a las cantidades, y se multiplicaron por dos en 2024.

En 2024, el monto promedio de cada transferencia en dólares fue de aproximadamente USD 1.400, un 31% menos que en 2023. Teniendo en cuenta la marcada diferencia en los montos promedio, el uso de las transferencias en dólares respondería a finalidades distintas de las realizadas en moneda local (equivalentes a $1,6 millones y $120 mil, respectivamente). Asimismo, el monto promedio por DEBIN se ubicó en torno a los USD 1.300, monto cercano al de las transferencias en dólares. Del mismo modo, el monto promedio de los DEBIN transaccionados en moneda local ($ 57 mil) evidenciaría una demanda de uso originada por motivos diferentes a su par en dólares (equivalente a $ 1,5 millones).

3.2. Modalidades de ahorro e inversión35

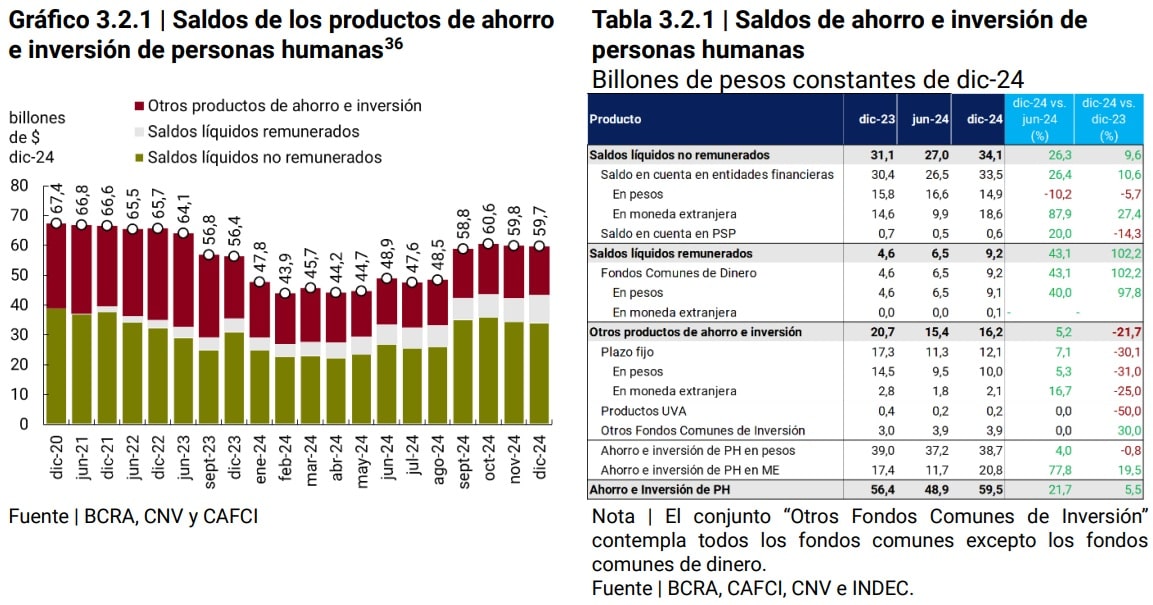

En diciembre de 2024, el saldo de los productos de ahorro e inversión de personas humanas (PH) en el sistema financiero y mercado de capitales arrojó un valor de $59,5 billones. Este saldo registró un crecimiento semestral de 21,7% e interanual de 5,5%. Los Fondos Comunes de Dinero (FCD) en pesos y los depósitos en moneda extranjera, tanto a la vista como a plazo, explicaron gran parte de las variaciones observadas en el semestre. Cabe remarcar que en el aumento de los saldos en moneda extranjera incidió el Régimen de Regularización de Activos.

En una perspectiva histórica, la evolución de los saldos de ahorro e inversión en pesos fueron influenciados por la dinámica de la inflación y el comportamiento de las tasas de interés. Por un lado, la inflación aumentó el costo de oportunidad de sostener saldos líquidos en cuenta sin remuneración, provocando una contracción en la demanda de estos. Por otro lado, el aumento de la inflación llevó a un mayor uso de los FCD a los fines de reducir la pérdida de poder adquisitivo de los saldos en pesos.

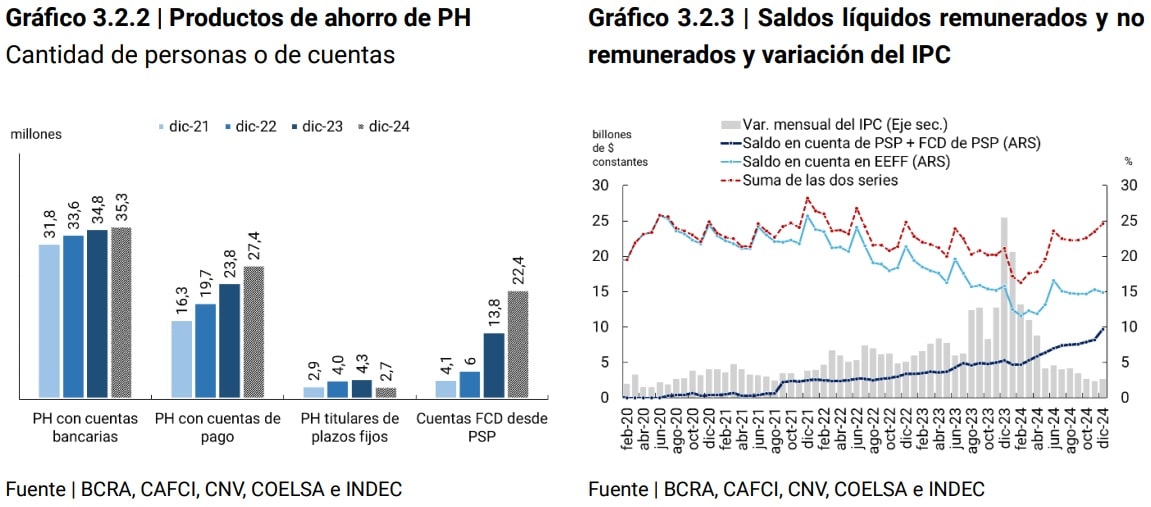

Las mayores facilidades que las PH tienen para utilizar los FCD con fines transaccionales37 (pagos y envío de dinero) hizo que este producto gane relevancia frente a otras opciones de ahorro e inversión, aumentando su participación del 13,3% al 15,6% en el saldo total entre junio y diciembre de 2024. Con esta ventaja, los titulares de cuentas de pago y de cuentas en entidades financieras (EEFF) suelen reasignar sus saldos líquidos hacia FCD dentro de los mismos PSP o EEFF.

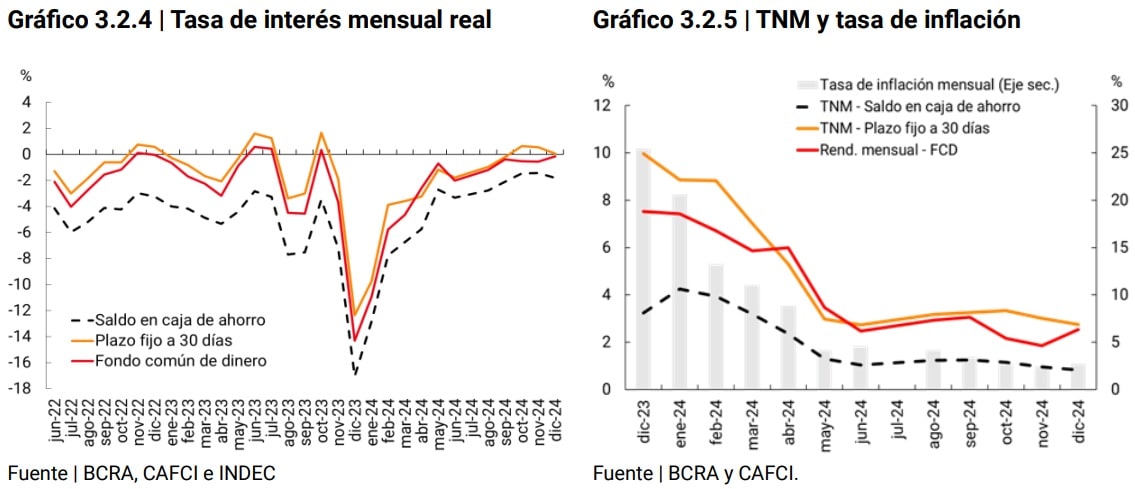

Ello aconteció en un escenario donde las tasas de interés reales de los FCD fueron cercanas a cero, con una tendencia a salir del territorio negativo. Estas tasas son superiores a la de mantener saldos líquidos en cuenta y similares a la de los plazos fijos a 30 días, sin perder liquidez y resignando poca rentabilidad. El rendimiento nominal de los principales productos de ahorro e inversión continuó disminuyendo como consecuencia de la caída de la tasa de política monetaria, la cual pasó de 40% en junio de 2024 a 32% en diciembre del mismo año.

Sin embargo, la mayor desaceleración en el nivel de precios produjo mejoras en las tasas de interés reales en todos los instrumentos de ahorro e inversión. Estas subas en los rendimientos reales generaron que los plazos fijos en pesos presenten tasas de interés reales positivas durante el cuarto trimestre de 2024, siendo los primeros registros superiores a cero desde octubre de 2023. El plazo fijo en pesos sigue siendo el producto con mayor saldo promedio por titular, con 4,4 millones de pesos a diciembre de 2024, aunque la cantidad de titulares se reduce trimestre a trimestre.

El bajo diferencial de tasas entre FCD y plazos fijos en pesos, sumado a las facilidades que ofrecen las EEFF y los PSP para realizar transacciones con FCD y de suscripción y rescate inmediato de fondos, ejercieron un impacto positivo en términos de inclusión financiera. Esto se tradujo en una mayor participación de personas humanas en el producto, muy por encima de la participación en plazos fijos. A modo de referencia el número de cuentas de PSP con saldo en FCD pasó de 13,8 millones en diciembre de 2023 a 22,4 millones en diciembre de 2024 y se estima que a fines de 2024 al menos el 53,7% de las PH tenedoras de cuentas de pago presentaron saldos en FCD, con un incremento interanual de 10,4 p.p.

Las medidas y avances regulatorios adoptados para promover la competencia de monedas han impulsado la oferta de productos de ahorro e inversión en moneda extranjera. En 2024, los FCD se destacaron por diversificar su oferta de inversión en dólares estadounidenses. Al cierre de 2023, solo existían 3 fondos con esta posibilidad, pero al finalizar el año 2024 la cifra se elevó a 35, de los cuales 15 provinieron de instrumentos creados38 por EEFF y 20 de instrumentos creados por agentes del mercado de capitales.

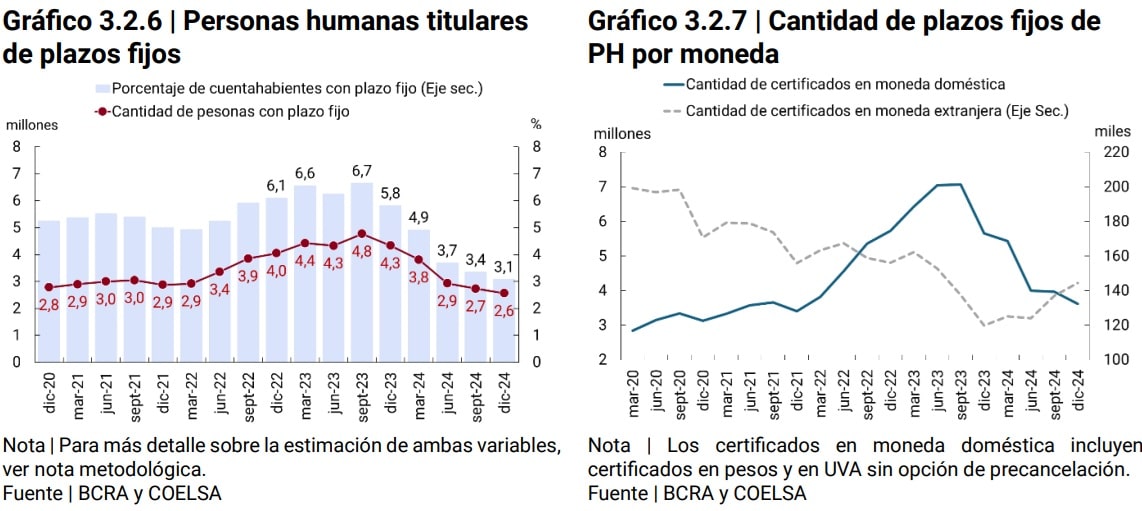

No obstante, los plazos fijos continuaron mostrando signos de debilidad en términos de inclusión financiera. Por una parte, la cantidad de PH titulares de plazos fijos pasó de 4,3 a 2,6 millones dentro del año. De esta forma, el porcentaje de cuentahabientes con plazo fijo39 fue de 3,1%, con una caída interanual de 2,8 p.p. Por otro lado, los saldos en plazos fijos presentaron una leve recuperación con respecto a la primera mitad del año, con un aumento semestral de 7,1%. Este incremento estuvo impulsado en parte por los plazos fijos en moneda extranjera, que presentaron un crecimiento de 16,7% en los últimos 6 meses de 2024. La cantidad de plazos fijos en moneda extranjera de PH se ubicó en 145 mil, con un crecimiento interanual de 20,7%.

El porcentaje de cuentahabientes con plazo fijo exhibe la baja utilización de los plazos fijos como instrumento de ahorro de las PH, en contraposición a lo mencionado en los párrafos anteriores sobre los FCD. A diciembre de 2024, los saldos en FCD equivalieron a 3 cuartas partes de los saldos en plazo fijo. A partir de noviembre de 2024, los saldos en FCI (sumatoria de los FCD y otros FCI) superaron a los saldos en plazos fijos, alcanzando una diferencia porcentual de 9% a diciembre de 202440. Un efecto secundario de la constitución de FCD por parte de las PH es el incremento en la demanda de plazos fijos por las empresas proveedoras de servicios financieros que administran estos fondos. Es decir, aunque las personas humanas redujeron su uso directo de plazos fijos, estos instrumentos siguen siendo demandados de manera indirecta a través de la constitución de FCD.

4. Crédito 41

4.1 Crédito a personas humanas

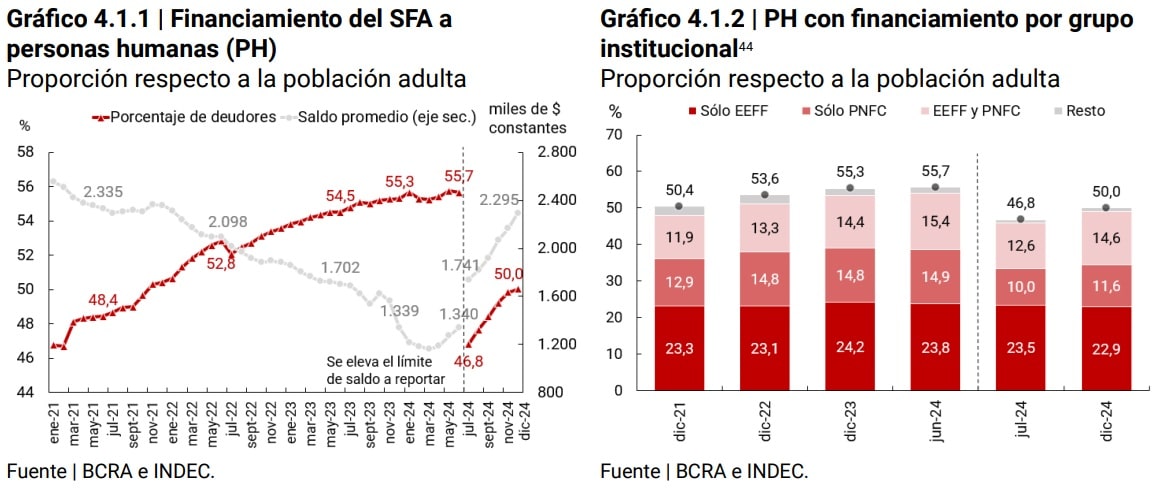

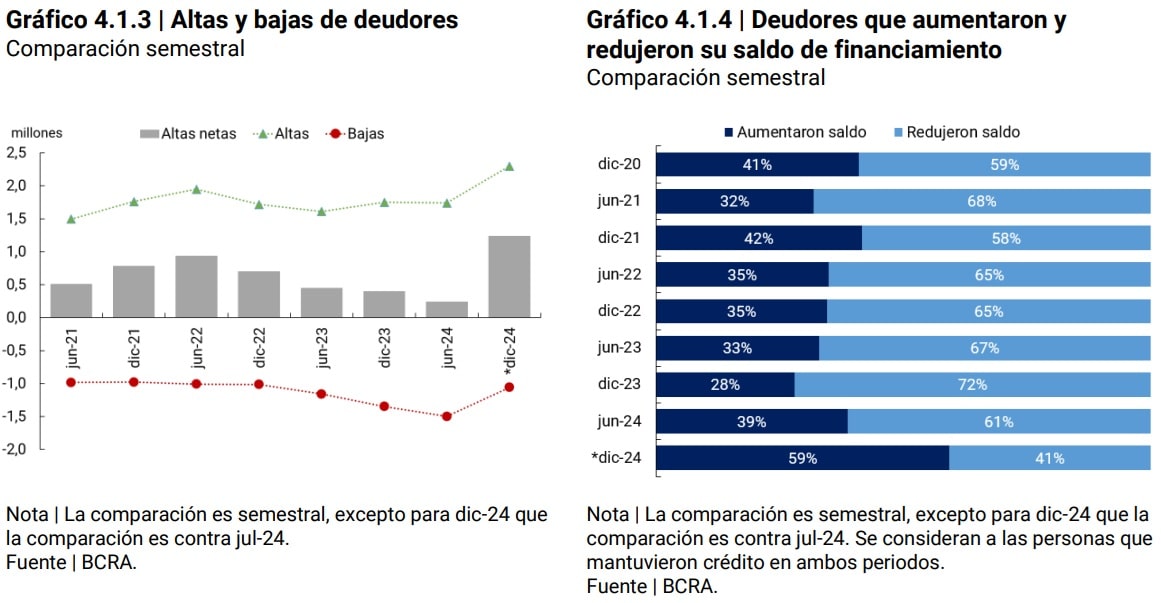

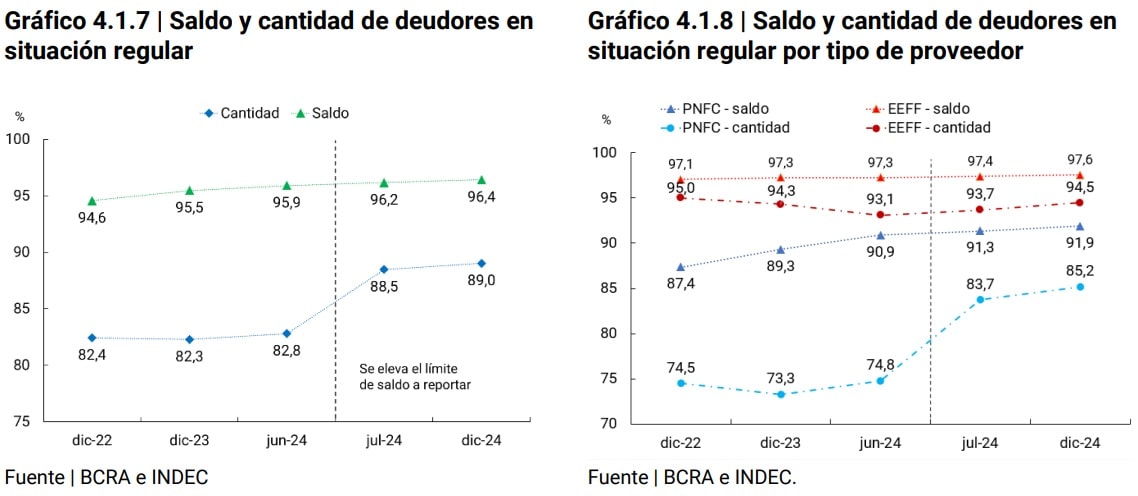

A diciembre de 2024, 18,4 millones de individuos registraban financiamiento en el sistema financiero ampliado (SFA)42, lo que implicó la incorporación neta de 1,3 millones de deudores desde julio de 2024. Esta variación es el resultado del alta de 2,3 millones de nuevos deudores y la baja de 1 millón. La cobertura de la población adulta alcanzó en diciembre de 2024 a 50% de la población adulta. Los análisis en esta sección se realizan respecto a julio de 2024 ya que en el mes de junio se produjo un cambio en la metodología de reporte de los deudores43.

La incorporación neta de nuevos deudores se intensificó en la segunda parte del año, tanto por una reducción de las bajas brutas como un aumento de las altas brutas. Además, entre julio y diciembre de 2024, más de la mitad de las personas que contaban con financiamiento, incrementaron su saldo de crédito en términos reales45. Asimismo, cabe destacar el ritmo de crecimiento del saldo promedio de financiamiento por deudor que, entre los meses de mayo a junio y de agosto a diciembre, creció a razón de 6% mensual en valores constantes.

Esta situación resultó muy distinta a años anteriores donde una porción significativa de los deudores reducía su financiamiento en términos reales. Por otro lado, el aumento neto de deudores fue impulsado por quienes tienen deuda exclusiva con Proveedores No Financieros de Crédito (PNFC) y por aquellos con financiamiento simultáneo en PNFC y entidades financieras (EEFF)46, mientras que la cantidad de deudores con financiamiento exclusivo en EEFF se redujo.

Es decir, en la segunda parte del año, el mercado de crédito combinó dos dinámicas, en principio, positivas para la inclusión financiera. Por un lado, se intensificó la incorporación de nuevos deudores y, por otro lado, se profundizó el uso de los productos de crédito por parte de las personas que ya tenían financiamiento. Este último fenómeno podría estar motivado por la desaceleración inflacionaria y la recuperación del salario real.

En términos de saldo, los distintos grupos de deudores presentaron niveles de crédito marcadamente disímiles. Por un lado, quienes incrementaron su saldo entre julio y diciembre de 2024 pertenecían, en su mayoría, a los segmentos con mayores saldos de financiamiento. En cambio, entre los nuevos deudores, una proporción significativa se concentró en los tramos de menor saldo. Esto refuerza lo mencionado en informes anteriores respecto a que la incorporación de nuevos deudores se realiza mayormente por saldos de deuda reducidos.

Por otro lado, entre julio y diciembre de 2024, todas las líneas de financiamiento registraron incrementos en el porcentaje de deudores en términos de la población adulta. Si bien desde valores relativamente bajos, se destacan los créditos prendarios e hipotecarios, que financian consumos de largo plazo y tienen un impacto diferencial respecto a las líneas de mayor alcance como tarjetas de crédito y préstamos personales, al cubrir necesidades de otra índole en la vida de las personas, como la habitacional.

En el segmento de crédito de largo plazo, los préstamos hipotecarios interrumpieron una prolongada tendencia de reducción en la cantidad de titulares con deuda, incorporando a 10.000 personas durante 2024, aunque los niveles siguen siendo muy bajos (ver Apartado). En el caso de los préstamos prendarios, también partiendo de valores relativamente bajos, se registró un crecimiento del 13% en la proporción de deudores sobre la población adulta entre julio y diciembre de 2024, y del 7,8% en términos interanuales. Este aumento se dio en un contexto en el que el índice de patentamiento de automóviles acumuló una caída del 4,9% entre enero y diciembre de 2024; sin embargo, desde agosto, la variación interanual del índice fue positiva, revirtiendo la tendencia a la baja observada desde diciembre de 202347.

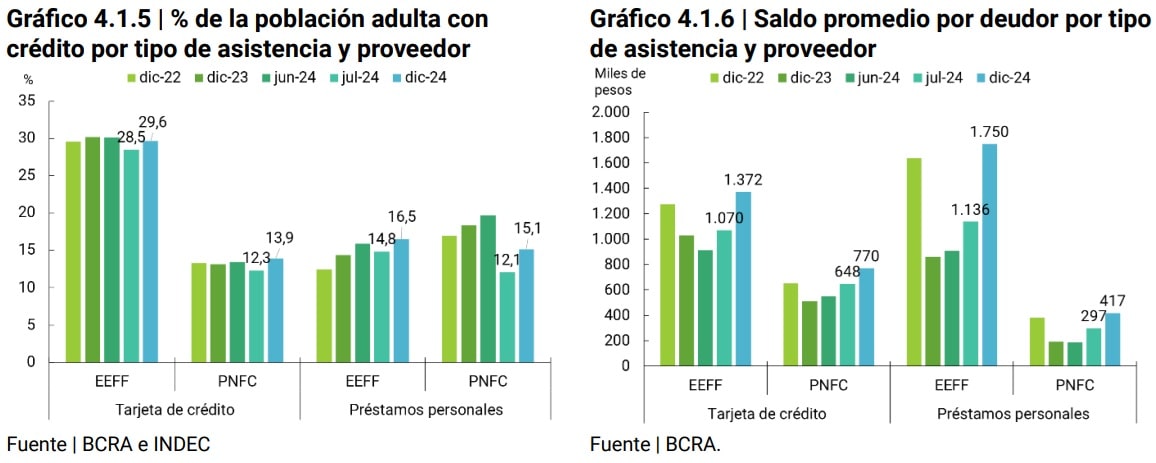

En el segmento de crédito de consumo, las tarjetas de crédito, con 13,9 millones de personas, continuaron siendo el instrumento crediticio con mayor penetración en la población (37,4% de la población adulta), mientras que los préstamos personales, con 9,6 millones de personas, ocuparon el segundo lugar. Cabe destacar que, en junio de 2024, los PNFC eran los principales proveedores de préstamos personales, con casi 4 p.p. por encima de las EEFF mientras que, a diciembre de 2024, los PNFC quedaron a sólo 1,4 p.p de las EEFF.

Si bien no se dispone de datos sobre el canal de gestión del financiamiento (remoto o presencial), se observa que los proveedores 100% digitales tienen una mayor presencia en los deudores de PNFC que en los de EEFF. La digitalización permite superar ciertas barreras de acceso al crédito y abarcar casos de uso que otros productos de financiamiento no alcanzan. Además, la huella digital generada por otros servicios, como los pagos electrónicos —frecuentemente ofrecidos por empresas vinculadas a estos proveedores—, contribuye a compensar la falta de historial crediticio de ciertos grupos poblaciones, como los trabajadores informales. Estas ventajas estarían siendo más aprovechadas por los PNFC48.

En términos de monto, el saldo promedio por deudor de los préstamos personales y de las tarjetas de crédito por tipo de proveedor registraron subas entre el 19% y 54% en términos reales entre julio y diciembre de 2024. Como se mencionó anteriormente, ello marca un cambio de tendencia en el financiamiento de corto plazo de las personas, generalmente destinado a consumo, con un incremento de los saldos en términos reales. A pesar de los aumentos registrados, el saldo promedio por deudor de los PNFC de las líneas de préstamos personales continuó representando un cuarto de los saldos canalizados a través de las EEFF.

Ello marcaría el diferencial en el perfil de deudor y/o en el destino de uso de uno y otro tipo de préstamo según el tipo de proveedor. En un análisis anterior se observó que la cartera de clientes de los PNFC estaba compuesta en una mayor proporción por personas relativamente más jóvenes y que no cuentan con un trabajo en relación de dependencia en comparación con la segmentación de los clientes de las EEFF49. Asimismo, el tipo de proveedor también incide en el nivel de endeudamiento de las personas en función de la fuente de los recursos en uno y otro caso. En el caso de las tarjetas de crédito, la brecha en el saldo promedio por deudor entre ambos proveedores también se mantuvo sin mayores cambios (el saldo proveniente de los PNFC representó alrededor de un 60% del saldo provisto por las EEFF) y mostraría una situación similar a los préstamos personales, pero en menor medida.

Por otro lado, en la segunda parte del año, se registró una mejora en el comportamiento de pago de los deudores. Esta mejora ocurrió en un contexto de aumento de personas con financiamiento e incremento de su saldo promedio. De esta forma, la incorporación neta de 1,3 millones de deudores se dio en un marco de mejora de la conducta de repago de las personas. El 89% de los individuos con financiamiento registraron un adecuado cumplimiento de sus compromisos financieros en diciembre de 2024, un 0,5 p.p. más que en julio de 2024. La mejoría en la conducta de repago de los deudores se verificó tanto en aquellos con financiamiento en EEFF como en PNFC. En estos últimos, el incremento de base de deudores en situación regular fue incluso mayor (1,8 p.p.) que en las EEFF (0,9 p.p.). Ello acortó la distancia histórica entre los deudores que cumplen adecuadamente sus compromisos en PNFC (85,2%) y EEFF (94,5%) que se vio reducida fuertemente por el cambio en la base de información entre junio y diciembre de 2024.

4.2. Crédito a unidades productivas MiPyMEs50

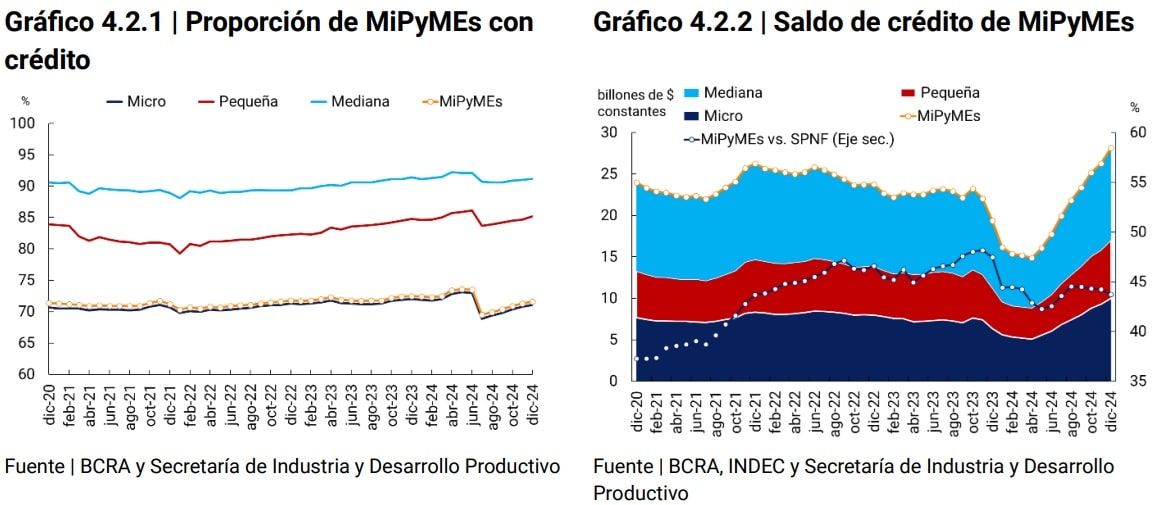

En diciembre de 2024, los indicadores sobre la proporción de empresas MiPyMEs con crédito se mantuvieron en valores cercanos a diciembre de 2023. De acuerdo con las estadísticas de la Secretaría de Industria y Desarrollo Productivo, el número de este tipo de empresas alcanzó a 1,9 millones en diciembre de 202451. De este total, el 71,6% de las empresas contaba con crédito en diciembre de 2024, mientras que, de manera desagregada los valores ascendieron a 91,2% para empresas medianas, 85,2% para empresas pequeñas y 71,1% para microempresas52. En dicho periodo, los niveles de financiación crecieron sustancialmente, registrando en diciembre de 2024 el saldo más elevado de los últimos 4 años, tanto a nivel agregado como por tamaño53 .

La participación del crédito a MiPyMEs dentro del crédito al sector privado no financiero (SPNF) fue de aproximadamente 44% en 2024, por debajo del promedio de años anteriores. El crédito al SPNF mostró un mejor desempeño que el dirigido a MiPyMEs —cayó menos en la primera mitad del año y creció más en la segunda—, algo que no ocurría desde 2021. En ese contexto, se modificaron regulaciones que promovían el crédito a MiPyMEs mediante tasas subsidiadas. Dichas regulaciones tuvieron como objetivo acercar el financiamiento a MiPyMEs a condiciones más alineadas con el mercado54 .

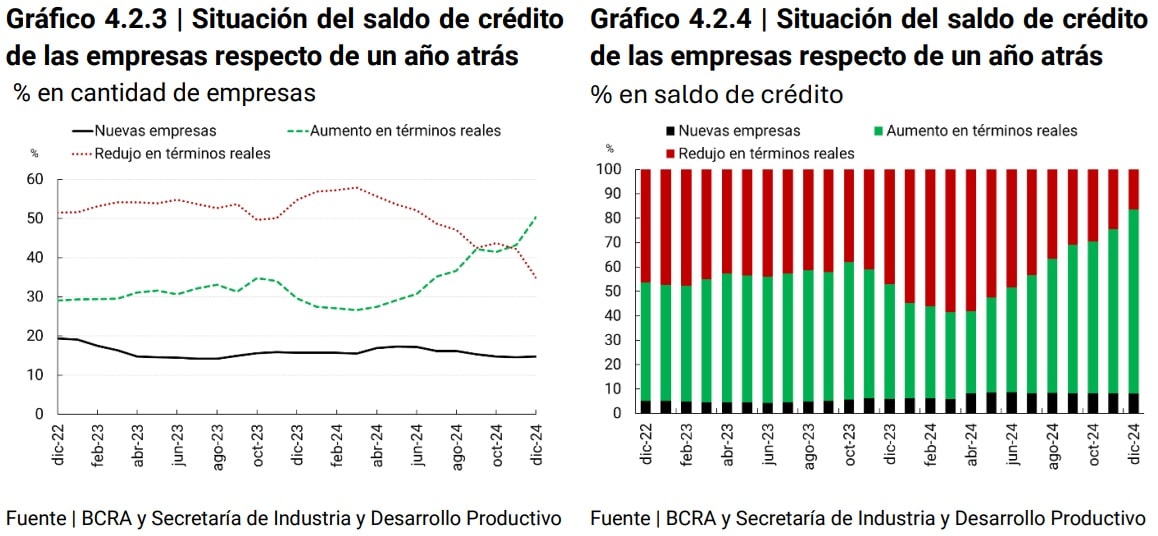

Entre diciembre de 2023 y de 2024, unas 203 mil empresas MiPyMEs se sumaron al mercado de crédito, aportando unos $2,3 billones de pesos constantes. Asimismo, el 60% de las empresas MiPyMEs con financiamiento en diciembre de 2024 aumentó su saldo de crédito en términos reales respecto a diciembre de 2023, aportando $6,8 billones.

A partir de abril de 2024, se observó un aumento en la proporción de empresas que ampliaron su saldo de financiamiento, revirtiendo la tendencia de los dos años previos. Este cambio sugiere que, ante un nuevo contexto macroeconómico, las empresas MiPyMEs optaron por hacer un uso más activo del crédito, lo que contribuye a su inclusión financiera. Por otro lado, el ingreso de nuevas MiPyMEs al mercado de crédito se mantuvo estable en línea con los niveles de los últimos dos años.

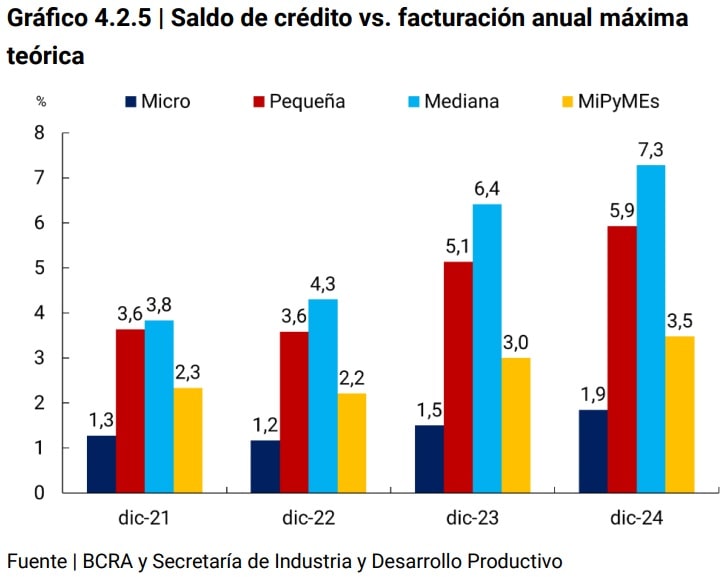

Pese a estos avances, la profundidad del crédito sigue siendo limitada. Si bien los ratios de financiamiento respecto de la facturación anual máxima teórica55 aumentaron en todos los tamaños de empresa, los niveles siguen siendo bajos, especialmente en las microempresas. El menor uso del crédito por parte de las microempresas podría estar influenciado por su menor tiempo de vida, la inestabilidad de sus ingresos y la estructura de su organización (mayormente personas humanas). Estas condiciones llevarían a las microempresas a depender en mayor medida de fuentes alternativas, como el capital propio o el financiamiento a través del mercado de capitales.

Apartado 1 / Una caracterización de los nuevos titulares de créditos hipotecarios para vivienda

El mercado de créditos hipotecarios para vivienda se reactivó en el año 2024 luego de un periodo extenso de estancamiento. En dicho año, unas 10 mil personas humanas tomaron créditos hipotecarios, cifra que casi triplica a las personas incorporadas en el año 2023. Diferentes cuestiones de índole económica propiciaron la recuperación de este mercado, lo cual llevó a las entidades financieras (EEFF) a renovar su oferta de préstamos hipotecarios UVA durante el segundo semestre del año56 en un contexto donde el interés de la población se había disparado en abril de 2024 medido por las búsquedas en internet del término “créditos hipotecarios”.

Sin embargo, a diciembre de 2024, el número total de individuos con crédito hipotecario alcanzó a sólo 150 mil personas humanas, lo cual representa el 0,4% de la población adulta. Por un lado, los países del grupo de ingreso medio-alto, al que pertenece Argentina, registraban entre un 3% y un 20% de su población con acceso a crédito hipotecario58. Por otra parte, en la comparación histórica, el valor de diciembre de 2024 se trata de la cifra más baja de los últimos años59.

Diferentes factores pueden incidir en la demanda de las personas de créditos hipotecarios. El recambio de la vivienda propia por motivos de expansión o de mejora habitacional, inversión en bienes raíces (demanda para segunda o tercera vivienda) y la búsqueda de vivienda propia en el caso de las personas que se encuentran en situación de alquiler. En este último caso, la proporción de personas que vive en viviendas alquiladas ronda el 20% de la población, aunque se registran casos extremos como CABA, Santa Cruz y Tierra del Fuego con valores superiores al 30%60. Si bien la decisión de alquilar puede ser una situación deseada, existen elementos de índole psicológica y/o cultural, como las aspiraciones, o de índole económica61, como evitar las fluctuaciones en los precios futuros de los alquileres, que llevan a las personas a querer ser propietarias de su vivienda.

Es decir, dadas estas condiciones de vivienda y del mercado de crédito hipotecario, dicho producto tiene un potencial de crecimiento elevado, aunque requiere ciertas condiciones de estabilidad macroeconómica. A modo de introducción a este fenómeno incipiente, el presente apartado estudiará las características del conjunto de personas que se sumaron en el año 2024 a este producto de crédito de largo plazo.

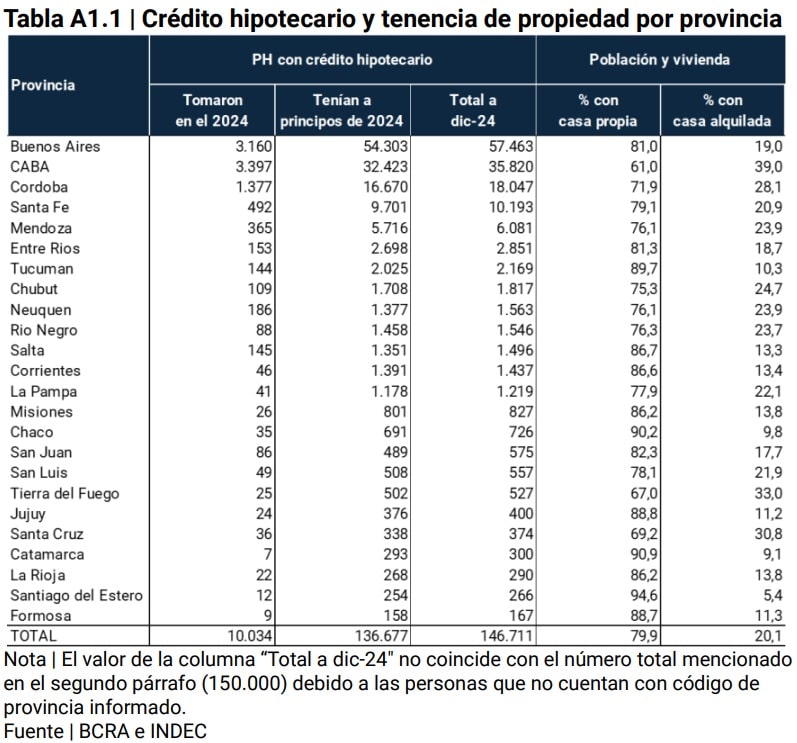

Condición laboral. El otorgamiento de nuevos créditos hipotecarios estuvo dirigido principalmente a personas que contaban con trabajo en relación de dependencia62 (85 de cada 100 nuevos titulares). Mes a mes, la participación de estos deudores aumentaba en el total de nuevos titulares, a medida que se aceleraba el otorgamiento de créditos hipotecarios (de 69% en junio a 86% en diciembre de 2024). Este fenómeno también se replica a nivel provincial donde la participación de tenedores de cuenta sueldo es muy elevada.

Cabe destacar que muchas EEFF conceden beneficios, como tasas de interés más bajas, a quienes trasladan la acreditación de su sueldo a una cuenta sueldo en la misma EF que otorga el préstamo. Estos incentivos no suelen estar disponibles para trabajadores independientes. En esta primera etapa, las EEFF estarían priorizando la asignación de créditos hipotecarios a personas con perfiles de riesgo bajo (estabilidad en el nivel de ingresos).

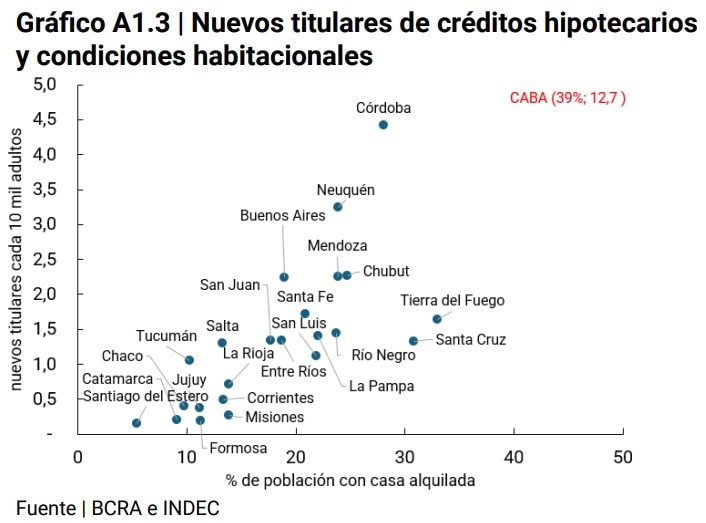

Geografía. Los nuevos deudores de créditos hipotecarios se distribuyeron aproximadamente en línea con la distribución de la población adulta. La Ciudad Autónoma de Buenos Aires (CABA) fue la jurisdicción que lideró el dinamismo del segmento de créditos hipotecarios en términos de la población adulta, superando por casi tres veces a Córdoba, que se ubicó segunda en el ranking, y en 4 veces a Neuquén, en tercer lugar.

Diversos factores pueden influir en las diferencias observadas entre jurisdicciones, como el nivel de ingreso disponible de las personas, las condiciones habitacionales de la población (como el régimen de tenencia de la propiedad), las características laborales de los habitantes (como el grado de formalidad), y la infraestructura financiera física, que a su vez condiciona la oferta crediticia disponible en cada territorio. Si bien el avance de la digitalización logra reducir la barrera asociada a la distancia, este tipo de préstamos aún requiere cierto grado de presencialidad.

El porcentaje de la población que habita en viviendas alquiladas muestra cierta asociación con los nuevos titulares de créditos hipotecarios por provincia y podría explicar, al menos en parte, el comportamiento diferencial entre las distintas jurisdicciones. Mientras que en CABA el 35% de la población residía en una vivienda alquilada en 2022, en Catamarca lo hacía apenas el 8% de la población, provincia con uno de los menores números de nuevos deudores cada 10 mil adultos.

Es decir, personas que estaban en situación de alquiler, con el acceso a un crédito hipotecario como vehículo para comprar una vivienda, buscan reemplazar el monto del alquiler por la cuota del préstamo. Las jurisdicciones con porcentajes más elevados de participación de población con casa alquilada cuentan con remuneraciones promedio por encima de la media nacional y con niveles de tenencia de cuenta sueldo elevados (excepto Córdoba).

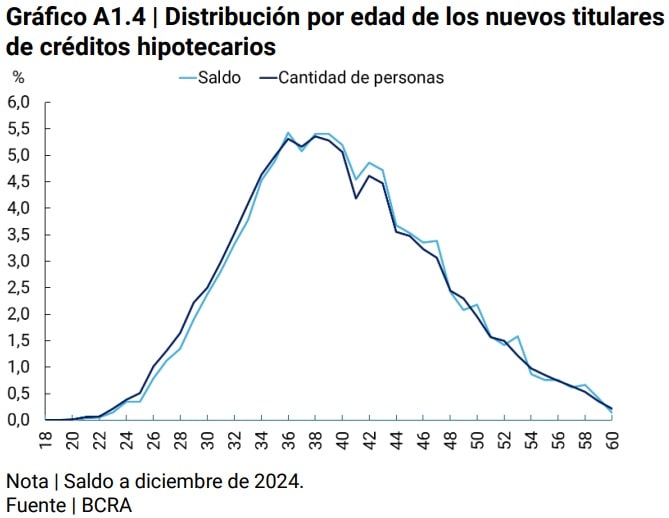

Grupo etario. Los nuevos deudores de créditos hipotecarios se concentraron entre los 30 y 49 años. Este grupo etario abarcó al 80,2% de los titulares y al 80,8% del saldo a diciembre de 2024. Ello se encuentra relacionado con, al menos, dos factores:

(i) los requisitos de las EEFF sobre las condiciones etarias respecto del plazo del crédito: las EEFF exigen que el préstamo hipotecario sea cancelado antes de una determinada edad (por ejemplo, 75 u 85 años).

(ii) la estructura etaria del mercado laboral: la tasa de empleo63 de personas de hasta 29 años se ubicó en 9,9%, franja etaria que comprendió a sólo el 7,5% de los nuevos titulares de préstamos hipotecarios. Mientras que, en el rango de 30 a 64 años, la tasa de empleo fue de 33,1% y representó al 91,7% de los nuevos titulares de créditos hipotecarios y al 92,7% del saldo total.

Nota metodológica

Datos de población

Este informe presenta indicadores que se encuentran desagregados por distintas variables demográficas y geográficas. A la fecha de publicación de esta edición, se han difundido los resultados definitivos del Censo Nacional de Población, Hogares y Viviendas (CNPHV) de 2022, los cuales fueron publicados en distintas etapas durante los años 2023 y 2024. Para los indicadores a nivel nacional y provincial se utilizaron los datos de población basados en el CNPHV de 2022, mientras que para los indicadores a nivel departamental y de localidad se continuaron utilizando los datos de población basados en el CNPHV de 2010.

En este sentido, dado que el Instituto Nacional de Estadística y Censos de la República Argentina (INDEC) no publica una serie que contenga simultáneamente todas las desagregaciones utilizadas a lo largo de este informe (género, grupo etario y ubicación geográfica a nivel provincial, departamental y de localidad), fue necesario tomar distintas series de acuerdo con la definición de cada indicador:

– para los indicadores a nivel nacional y provincial se utilizó la serie denominada “Población por sexo y grupos quinquenales de edad para el total del país y provincias. Años 2010-2040”;

– para los indicadores a nivel departamental se tomó como base la serie “Población estimada al 1 de julio de cada año calendario por sexo, según departamento”;

– finalmente, dado que el INDEC no publica una proyección de la evolución en el tiempo de la cantidad de habitantes de cada localidad, fue necesario construir la serie para los indicadores a dicho nivel, para lo cual se partió de los resultados del CNPHV de 2010.

Por último, a los efectos de este informe, se considera “adulto” a una persona de 15 años o más, siguiendo el estándar utilizado por el Banco Mundial para sus indicadores de inclusión financiera.

Regionalización

A los fines de la elaboración de indicadores regionales, se utilizó el criterio de regionalización propuesto por el Ministerio de Economía y Finanzas Públicas (en la actualidad, Ministerio de Economía), que establece cinco regiones:

– NOA (Noroeste Argentino): Salta, Jujuy, Tucumán, Catamarca y Santiago del Estero.

– NEA (Noreste Argentino): Formosa, Chaco, Misiones y Corrientes.

– Nuevo Cuyo: Mendoza, San Juan, San Luis y La Rioja.

– Patagonia: La Pampa, Neuquén, Río Negro, Chubut, Santa Cruz y Tierra del Fuego.

– Centro y Buenos Aires: Córdoba, Santa Fe, Entre Ríos, Buenos Aires y la Ciudad Autónoma de Buenos Aires.

En el texto de este IIF se menciona a Nuevo Cuyo como Cuyo y Centro y Buenos Aires como Centro.

Métrica de alcance de los puntos de acceso físico a sus cuentahabientes

Para construir este indicador, se analizó si, en cada localidad, los habitantes cuentan con puntos de acceso (PDA) de las entidades financieras en las que poseen cuentas, ubicados dentro de la misma localidad. La métrica contempla únicamente a personas humanas con cuentas en entidades financieras y se construye a partir del par persona–entidad financiera. Es decir, cada persona se contabiliza una vez por cada entidad en la que posee una cuenta.

Los pares persona–entidad financiera se clasificaron en dos grupos: aquellos con acceso a un PDA de dicha entidad financiera en su localidad y aquellos sin acceso a PDA pertenecientes a las entidades donde poseen cuenta. Una misma persona con cuentas en más de una entidad puede formar parte de ambos grupos.

A modo de ejemplo: en la localidad “L1” residen 10 personas y existen puntos de acceso de dos entidades financieras (EF1 y EF2). Todos los habitantes tienen cuentas en EF1, EF2 y en una tercera entidad (EF3), que no cuenta con PDA en L1. El total de pares persona–entidad financiera es 30 (10 personas × 3 entidades). Como solo EF1 y EF2 tienen PDA en la localidad L1, la métrica de alcance es del 66,7% (20 de 30 pares).

Por último, cabe señalar que la relación entre la localidad y los cuentahabientes se establece a partir del domicilio fiscal declarado en el padrón de AFIP.

Cuentas de pago en proveedores de servicios de pagos

Dentro de los Proveedores de Servicios de Pagos (PSP) que operan en COELSA, existen proveedores que están inscriptos en el Registro de Proveedores de Servicios de Pago (PSP) del BCRA y otros proveedores que no están registrados64. A los efectos de este informe, se contabilizan únicamente las cuentas de pago correspondientes a los proveedores que se encuentran registrados como PSP que ofrecen cuentas de pago.

Actividad en cuentas

La serie de “Actividad” proviene de COELSA e identifica si las personas cuentahabientes registraron débitos o créditos en sus cuentas bancarias y/o de pagos dentro de un trimestre en cada proveedor donde posee cuenta. El indicador de actividad presentado en el informe contabiliza a cada persona una única vez. Si una persona realiza operaciones desde cuentas diferentes, ya sean de la misma entidad o de distintas entidades, se contabiliza solo una vez.

La serie permite distinguir si el movimiento de fondos es producto de un débito y/o de crédito y se contemplan los débitos y créditos realizados mediante transferencias inmediatas, pagos con transferencias en línea, transacciones con cheques, débitos directos, DEBIN y transferencias en lote (diferidas), en la medida que estén liquidadas y compensadas por COELSA.

Dado que la serie de “Actividad” considera el subconjunto de operaciones en las cuales interviene COELSA, los indicadores de actividad están subestimados. En particular, el indicador no captura aquellas personas cuentahabientes que operan con tarjeta de débito y no realizan alguna de las operaciones liquidadas y compensadas por COELSA. Otro aspecto del indicador es que las operaciones de débito son, en general, iniciadas por la propia PH titular de la cuenta mientras que en las de crédito son originadas por un tercero (PH o PJ). Esta distinción tiene consideraciones distintas en términos de inclusión financiera, dado que en el primer caso se trata de una operación activa de la PH.

Saldos de los productos de ahorro e inversión de las personas humanas (PH)

Los saldos de ahorro e inversión de las PH están clasificados de la siguiente manera:

1. Saldos líquidos no remunerados: incluyen: (i) saldos en cuentas corrientes y en cajas de ahorro nominadas en moneda local y extranjera; y (ii) saldos en cuentas de pago.

2. Saldos líquidos remunerados: incluyen el valor del patrimonio neto (PN) de los Fondos Comunes de Dinero (FCD) suscriptos por PH (estimación) nominados en moneda local y extranjera.

3. Otros productos de ahorro e inversión: incluyen: (i) valor del PN de otros Fondos Comunes de Inversión (Otros FCI) suscriptos por PH (estimación), que comprenden fondos de renta fija (bonos), renta variable (acciones), renta mixta, estructurados, entre otros65, (ii) saldos en plazos fijos en pesos y en moneda extranjera y (iii) saldos de productos en UVA.

Para estimar el PN de los FCD suscriptos por PH, se calculó la sumatoria de: (i) los FCD exclusivos de PH y, (ii) para aquellos FCD que pueden estar constituidos tanto por PH como por PJ en EEFF, se estimó sobre la base de ponderadores los correspondiente a PH. Los ponderadores se obtuvieron a través del cálculo de la participación de los FCI de PH en los FCI Totales (PH+PJ). La exclusividad fue consultada a través de un relevamiento de los sitios web y los reglamentos de gestión de los FCD. Por otro lado, para estimar el PN de los otros FCI se calculó la diferencia entre el valor del PN de los FCI suscriptos por PH (utilizando información publicada por CAFCI y CNV) y el valor del PN de los FCD suscriptos por PH.

Personas humanas con plazos fijos y porcentaje de cuentahabientes con plazos fijo

El Régimen Informativo para Supervisión recopila, en forma trimestral, la cantidad de titulares de plazos fijos a nivel de entidad financiera (EF) los cuales incluyen personas humanas (PH) y empresas. Para estimar los titulares PH de plazos fijos para cada EF, se multiplicó la cantidad de titulares de plazo fijo por el cociente entre la cantidad de certificados de plazos fijos de PH con respecto al total de certificados, tanto en pesos como en moneda extranjera, para cada EF66. Luego, se sumaron las cantidades estimadas para cada EF y se obtuvo la estimación para el total del sistema financiero, que puede contener duplicaciones en la medida que las PH tengan plazos fijos en más de una EF.

Proporción de tenedores de cuentas de pago con saldo en Fondos Comunes de Dinero (FCD)

El Apartado “A” del Régimen Informativo de Proveedores de Servicios de Pago que Ofrecen Cuentas de Pago recopila, en forma trimestral, la cantidad de cuentas de pago que tienen saldo en Fondos Comunes de Dinero (FCD) para cada proveedor de servicio de pago (PSP). Esta serie se utilizó para estimar la cantidad de titulares de FCD para cada PSP, dado que estos FCD solamente incluyen PH y cada cuenta tiene asociado un sólo FCD67. También, se asume que cada persona tiene una sola cuenta de pago en cada PSP. Luego, se suman las cantidades correspondientes a cada PSP, cuyo total puede contener duplicaciones en la medida que las PH tengan FCD en más de un PSP. El denominador de este cociente es la cantidad de personas que tienen cuentas de pago en los PSP que ofrecen FCD, la cual surge de sumar la cantidad de cuentahabientes en cada PSP. De esta forma, el denominador puede tener duplicaciones como el numerador.

Tasa de interés real68

Para el cálculo de la tasa de interés real mensual, se aplicó la siguiente fórmula:

r= [(1+i) / (1+p )] -1

Donde: i es la tasa de interés nominal mensual; p es la tasa de inflación que se obtiene mediante la variación mensual del IPC y r es la tasa de interés real mensual.

Glosario de abreviaturas y siglas

ACSF Agencia Complementaria de Servicios Financieros

AFIP Administración Federal de Ingresos Públicos

ANDE Agencia Nacional de Desarrollo de Uruguay

ARG Argentina

ATM Cajero Automático

BaaS Banca como servicio

BCRA Banco Central de la República Argentina

BCB Banco Central de Brasil

BIS Bank for International Settlements

BP Botón de Pago

ByMA Bolsas y Mercados Argentinos

CABA Ciudad Autónoma de Buenos Aires

CAECEIS Cámara Argentina de Empresas de Cobranzas Extrabancarias de Impuestos y Servicios

CAFCI Cámara Argentina de Fondos Comunes de Inversión

CBU Clave Bancaria Uniforme

CENDEU Central de Deudores del Sistema Financiero

CGAP Consultative Group to Assist the Poor

CNBV Comisión Nacional Bancaria y de Valores de México

CNE Censo Nacional Económico

CNPHV Censo Nacional de Población, Hogares y Viviendas

CNV Comisión Nacional de Valores

COELSA Cámara Compensadora Electrónica

CPD Cheque de pago diferido

CVU Clave virtual uniforme

DEBIN Débito inmediato

Der Derecho

EEFF Entidades Financieras

EF Entidad Financiera

ENACOM Ente nacional de comunicaciones

EPH Encuesta Permanente de Hogares

ETCNB Emisoras de Tarjetas de Crédito No Bancarias

EyO Empresas y organizaciones

FAS Financial Access Survey

FCD Fondo Común Directo

FCD-PH Fondo Común de Dinero de personas humanas

FCEM Facturas de Crédito Electrónicas MiPyME

FCI Fondo Común de Inversión

FF Fideicomiso financiero

FGP Fondos de garantía públicos

FMI Fondo Monetario Internacional

FOGAR Fondo de garantías argentino

GPFI Global Partnership for Financial Inclusion

HB Home banking o banca por internet

i.a Interanual

IIF Informe de Inclusión Financiera

INEGI Instituto Nacional de Estadística y Geografía de México

IPC Índice de precios al consumidor

IPD Infraestructura pública digital

LAC América Latina y el Caribe

LFIP Línea de Financiamiento para la Inversión Productiva

M Miles

MAV Mercado Argentino de Valores S.A

MB Mobile Banking

Mill Millones

MINCIT Ministerio de Comercio, Industria y Turismo de Colombia

MiPyMEs Microempresas, Empresas Pequeñas y Medianas.

MPE Medios de Pago Electrónico

MPOS Dispositivo Móvil en Punto de Venta

MTESS Ministerio de Trabajo, Empleo y Seguridad Social

NEA Noreste Argentino

NOA Noroeste Argentino

OCDE Organización para la Cooperación y el Desarrollo Económico

ON Obligación Negociable

OPNFC Otros Proveedores No Financieros de Crédito

PCT Pagos Con Transferencia

PDA Puntos de Acceso

PF Plazo Fijo

PH Persona Humana

PI Pagos Inmediatos

PIB Producto Interno Bruto

PJ Persona Jurídica

PN Patrimonio Neto

POS Dispositivo en Punto de Venta

p.p Puntos porcentuales

PSP Proveedores de Servicios de Pagos

QR Quick Response code o código de respuesta rápida

SF Sistema financiero

SIDRA Sistema IBGE de Recuperación Automática de Brasil

SII Servicio de Impuestos Internos de Chile

SIPA Sistema Integrado Previsional Argentino

SPNF Sector privado no financiero

SGR Sociedades de Garantía Recíproca

SUC Sucursal

TAS Terminal de autoservicio

TVI Tasa de variación interanual

UNESCO Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura

UVA Unidades de Valor Adquisitivo

Referencias

1 En Brasil, con un 41% de deudores respecto a la población adulta, el crédito doméstico al sector privado representó el 72% del PIB. En Suecia y España, con un acceso al financiamiento de 49% y 52%, respectivamente, el ratio crédito versus PIB se ubicó en 128% y 78%, en cada caso. Fuente: Global Findex (2021) y World Bank (2023).

2 Cercanos a 53 operaciones por mes por habitante en Brasil (2024), Estados Unidos (2023) y Suecia (2023), mientras que en Argentina se efectuaron 23 pagos electrónicos por habitante por mes en 2024.

3 INDEC, Agregados Macroeconómicos, Series trimestrales desestacionalizadas de oferta y demanda globales. Años 2004-2024.

4 INDEC. Mercado de trabajo. Tasas e indicadores socioeconómicos (EPH), Cuarto trimestre de 2024.

5 INDEC. Índice de salarios.

6 Los puntos de acceso a servicios financieros comprenden sucursales, sucursales móviles, cajeros automáticos (ATM), terminales autoservicio (TAS) y agencias complementarias de servicios financieros (ACSF) y los ATM operados por entidades no financieras.

7 La serie de PDA es de carácter provisoria. Una entidad financiera está revisando la información cargada en el Régimen Informativo de Unidades de Servicios (RIUS), lo cual podría impactar en los valores históricos tanto de ACSF como de PDA.

8 Para construir este indicador, se analizó si, en cada localidad, los habitantes cuentan con puntos de acceso (PDA) de las entidades financieras en las que poseen cuentas, ubicados dentro de la misma localidad. La métrica contempla únicamente a personas humanas con cuentas en entidades financieras y se construye a partir del par persona–entidad financiera. Es decir, cada persona se contabiliza una vez por cada entidad en la que posee una cuenta. Los pares persona–entidad financiera se clasificaron en dos grupos: aquellos con acceso a un PDA en su localidad y aquellos sin acceso. Una misma persona con cuentas en dos entidades puede formar parte de ambos grupos.

9 En este ejercicio puntual, no se contempla la posibilidad de que un cliente de una entidad financiera utilice el ATM de otra entidad. En el caso del tipo de PDA ATM, los cuentahabientes pueden realizar operaciones utilizando ATM de otras entidad.

10 El porcentaje de la población adulta con cuenta arroja un valor de 101% en diciembre de 2024. Para más explicación, ver Nota Metodológica.

11 Comunicación A 8180. Punto 3.

12 Comunicación A 8180. Punto 1.

13 Comunicación A 8180. Punto 2.

14 El indicador no captura aquellas personas cuentahabientes que operan con tarjeta de débito y no realizan alguna de las operaciones liquidadas y compensadas por COELSA como transferencias desde o hacia cuentas de pago. Para más detalle, ver Nota Metodológica.

15 En el cuarto trimestre de 2023, la utilización de internet y de teléfonos celulares para las personas entre 18 y 29 años alcanzó 96,7% y 98% respectivamente, para las personas entre 30 y 64 años estos valores fueron 93,2% y 97,5%. En cambio, para las personas mayores a 64 años, el uso de internet y de celulares fue de 69,9% y 81%. Ver Informe de Acceso y Uso de tecnologías de la información y la comunicación. EPH, cuarto trimestre de 2023. INDEC.

16 Informe de Accesos a Internet, INDEC.

17 Informe de Acceso y Uso de tecnologías de la información y la comunicación. EPH, cuarto trimestre de 2023. INDEC.

20 La Comunicación A 8181, punto 2 incorporó la apertura de cajas de ahorros en moneda extranjera (dólar, euro, yuan renmimbi y otras) en las cuentas destinadas a menores de edad adolescentes.

21 Resolución General 1023/2024, CNV.

22 Comunicación A 8181. Punto 3.

23 UNESCO, Institute for Information Technologies in Education. Digital Natives: How do they learn? How to teach them?

24 Las cifras presentadas en esta sección están sujetas a revisión y posibles rectificaciones que podrían incidir en algunos análisis.

25 Comunicación A 8006, Comunicación A 8162, Comunicación A 8180.

26Los pagos electrónicos están compuestos por: (1) Pagos inmediatos: (i) Transferencias: incluye transferencias interbancarias y desde y/o hacia una cuenta de pago y no incluye transferencias entre cuentas de pago de un mismo proveedor de servicios de pago (PSP) ni dentro de una misma entidad financiera; (ii) PCT: incluye pagos con transferencias interoperables y no incluye pagos con transferencia entre un mismo PSP; (2) Tarjetas: débito, crédito y prepaga; y (3) Débitos inmediatos y débitos directos.

27 A modo de referencia, Brasil registró, en promedio, 65 pagos electrónicos mensuales por adulto durante el segundo trimestre de 2024 (Banco Central de Brasil (BCB). Con datos disponibles a 2023, economías como Estados Unidos y Suecia presentaron unos 53 pagos electrónicos por habitantes y otras como México de India, alrededor de 9. Para ese año (2023), Argentina había registrado 24. pagos electrónicos por habitante (BIS data portal).

28 Los montos de esta sección están expresados a precios constantes de diciembre de 2024 (IPC diciembre de 2024 = 100).

29 Las extracciones de efectivo suelen para aproximar el uso de efectivo en pagos. IMF “Measurement and Use of Cash by Half the World’s Population”, 2023.

30 Otros factores, como el nivel de ingreso real de las personas, pueden incidir en esta dinámica.

31 El código QR habilita el pago a través de diversos instrumentos electrónicos como tarjeta de débito, débito en cuenta y tarjeta de crédito. El monto de tarjeta de crédito y de tarjeta de débito podría estar subestimado.

32 CACE. Resumen anual 2024.

35 Los montos en esta sección están expresados a precios constantes de diciembre de 2024 (IPC diciembre-24 = 100). Los saldos de ahorro e inversión de las PH incluyen productos en moneda local y extranjera. Los saldos en moneda extranjera están expresados en pesos y valuados al tipo de cambio de referencia del BCRA (Com. A 3500) del último día hábil de cada mes.

36 (i) Saldos líquidos no remunerados: incluyen saldos en cuentas (bancarias y de pago); (ii) Saldos líquidos remunerados: incluyen Fondos Comunes de Dinero (FCD); (iii) Otros productos de ahorro e inversión: comprenden plazos fijos, productos UVA y otros Fondos Comunes de Inversión.

37 Hay un número creciente de EEFF y de PSP que permiten efectuar pagos de manera inmediata, utilizando directamente saldos invertidos en FCD.

38 Se refiere a que la EEFF diseñó el instrumento y, a través del reglamento de gestión, estableció los términos y condiciones. El mismo criterio se aplica para los agentes del mercado de capitales.

39 La cantidad de PH titulares de plazos fijos es una estimación y el cálculo no arroja tenedores únicos, ya que los tenedores pueden tener plazos fijos en más de una EF. Para más detalle, ver Nota Metodológica.

40 Informe Monetario Mensual. Febrero de 2025.

41 A lo largo de este documento, las métricas consolidan deudores únicos dentro del grupo de proveedores que tomen como referencia. Se eliminan las duplicaciones causadas por varias líneas de financiamiento dentro de un mismo proveedor y por financiamiento en distintos proveedores de un mismo grupo de análisis. Por otro parte, los montos en esta sección están expresados a precios constantes de diciembre de 2024 (IPC diciembre-24 = 100).

42 Sistema financiero ampliado (SFA) comprende el financiamiento de EEFF y/o de PNFC. Estos últimos prestan con capital propio y deben cumplir con requisitos mínimos como registro, envío de información y protección al usuario.

43 A partir de julio de 2024, las entidades financieras y otros reportantes comenzaron a informar a la Central de Deudores del BCRA las personas con saldo de deuda desde $25 mil, en lugar de $1 mil como correspondía hasta junio de 2024. Dada esta modificación en la base de información, gran parte de los análisis en esta sección se realizan respecto a julio de 2024 para poder comparar los movimientos efectivos en el mercado de crédito (Comunicación A 8001).

44 Sólo EEFF: financiamiento sólo en EEFF (y no en PNFC, aunque pueden registrar deuda en fideicomisos financieros -FF-). Sólo PNFC: financiamiento sólo en PNFC (y no en EEFF, aunque pueden registrar deuda en FF). EEFF y PNFC: financiamiento simultáneo en EEFF y PNFC (aunque pueden registrar deuda en FF). Resto: deuda únicamente en FF. Con los datos disponibles, no resulta posible determinar si la deuda comprendida en los FF se originó en EEFF o en PNFC. Por este motivo, se presenta la información de los deudores que sólo registraron deuda en FF como “Resto” y se suman los deudores que registraron deuda en FF y EEFF a “Sólo EEFF”, los que registraron deuda en FF y PNFC a “Sólo PNFC” y los que registraron deuda en FF, EEFF y PNFC a “EEFF y PNFC”.

45 Los montos de esta sección están expresados a precios constantes de diciembre de 2024 (IPC diciembre de 2024 = 100).

46 Estos grupos concentran deudores con un saldo promedio por persona relativamente bajo, a diferencia de quienes tienen financiamiento exclusivo en EEFF. En el caso de los PNFC, la proporción de deudores sobre la población adulta cayó del 14,9% en junio al 10% en julio de 2024 y, en el caso de adultos con deuda simultánea en PNFC y EEFF, el ratio se redujo del 15,4% al 12,6%. Sin embargo, en el caso de financiamiento exclusivo en EEFF, el ratio descendió levemente de 23,8% a 23,5%.

47 Índice de patentamientos. INDEC. IV trimestre de 2024.

48 A diciembre de 2024, el 47,7% de los deudores de PNFC contaba con financiamiento en proveedores digitales, mientras que el 95,8% lo hacía con proveedores no digitales. En el caso de las EEFF, el 9,9% de los deudores cuenta con financiamiento en proveedores digitales, frente al 69,2% que lo hacía mediante proveedores no digitales. Se considera proveedores digitales a aquellos que operan de forma 100% digital, mientras que los no digitales combinan canales presenciales y digitales, en diferentes proporciones.

49 Informe de inclusión financiera. Primer semestre de 2023.

50 ”MiPyMEs” son aquellas personas humanas o jurídicas que cuentan con certificado MiPyME.

51 Se estima que alrededor de 30% de las mismas eran MiPyMEs empleadoras, estos es que poseían al menos 1 empleado. (Estadísticas de Pymes, Emprendedores y de Economía del Conocimiento).