Resumen ejecutivo

En el cierre del primer trimestre de 2025 continuó expandiéndose la intermediación financiera con el sector privado. En marzo el saldo real de crédito en pesos a empresas y familias creció 3,3% (88,9% i.a.), con aumentos en todos los grupos de entidades financieras. El saldo de crédito en moneda extranjera al sector privado aumentó 4% en el mes en moneda de origen (180,2% i.a.). Teniendo en cuenta todas las monedas (nacional y extranjera) el saldo real de financiamiento al sector privado se incrementó 2,9% respecto a febrero (94,5% i.a.). Con este desempeño mensual, el crecimiento real del crédito al sector privado durante el primer trimestre de 2025 (10,4%) superó las variaciones registradas para el mismo período en los últimos veinte años, tanto a nivel agregado como en todos los grupos de entidades financieras.

El crédito al sector privado continuó ampliando su importancia en el balance del sistema financiero. Hacia el final del primer trimestre el financiamiento bancario al sector privado representó 39,6% del activo del conjunto de entidades (+1,5 p.p. respecto a febrero y +17,2 p.p. i.a.). El ratio de irregularidad del crédito al sector privado se ubicó en 2% en marzo, aumentando 0,2 p.p. en el mes. El indicador de morosidad del financiamiento a las familias totalizó 3,3% y el de los créditos a las empresas 0,9%. El saldo de previsiones totales del sistema financiero representó 3% del saldo de crédito total al sector privado y 147,6% del saldo en situación irregular.

El saldo real de los depósitos en pesos del sector privado se mantuvo sin cambios de magnitud respecto a febrero (20,1% real i.a.). El saldo real de los depósitos a la vista en pesos aumentó 4,2% en el mes (11,4% real i.a.), mayormente por el segmento remunerado, mientras que el saldo real de los depósitos a plazo en pesos se redujo 4,1% en marzo (aunque aumentó 32,1% real i.a.).

En un marco de sostenido crecimiento del crédito, los indicadores de liquidez en moneda nacional del sistema financiero se redujeron en marzo. El ratio amplio de liquidez se ubicó en 34,2% de los depósitos en pesos en el período, 1,9 p.p. menos que en febrero. El indicador que considera solamente las disponibilidades en pesos totalizó 10,5% de los depósitos en moneda nacional, disminuyendo 0,8 p.p. en el mes. El indicador de liquidez para el segmento en moneda extranjera no mostró cambios de magnitud en marzo (63,4% de los depósitos en moneda extranjera para el sistema).

Los indicadores de solvencia para el conjunto de entidades se mantuvieron elevados en el cierre del primer trimestre. En marzo el ratio de integración de capital del sistema financiero totalizó 31,9% de los activos ponderados por riesgo (+2,9 p.p. respecto a febrero y -7,5 p.p. i.a.) y el de posición de capital alcanzó 297% de la exigencia regulatoria (+35 p.p. mensual y -99 p.p. i.a.). En el mes comenzaron a regir las modificaciones normativas oportunamente dispuestas por el BCRA sobre el cómputo de la exigencia por riesgo operacional (Comunicación A 8068), en sintonía con los lineamientos del Comité de Basilea.

En el acumulado de 12 meses a marzo el sistema financiero acumuló un resultado total integral en moneda homogénea equivalente a 2,5% del activo (ROA) y a 9,7% del patrimonio neto (ROE), estos niveles se redujeron en una comparación interanual. En el primer trimestre de 2025 el conjunto de entidades acumuló leves resultados negativos (-0,4% anualizado del activo).

En el primer trimestre los medios de pago electrónico continuaron expandiéndose. En marzo aumentaron las transferencias inmediatas de fondos (TI), acumulando un incremento interanual de 28% en cantidad y 39,4% en montos reales. Las operaciones de Pagos con Transferencias (PCT) mediante código QR crecieron en el mes, acumulando crecimientos de 98,4% i.a. en cantidades y de 136,4% i.a. en montos reales. La compensación de cheques electrónicos (ECHEs) también creció en el período (40,3% i.a. en cantidades y de 48,3% i.a. en montos reales). Los ECHEQs representan 54,4% del total de cheques compensados en cantidades y 78,8% de los montos.

I. Actividad de intermediación financiera

En marzo siguió expandiéndose la intermediación financiera del conjunto de bancos con el sector privado. De acuerdo con las diferencias más relevantes de los saldos del balance del sistema financiero sobre las partidas en pesos – en moneda homogénea- , en marzo la caída de la liquidez y del crédito al sector público y, en menor medida, el aumento de los depósitos del sector privado fueron los principales orígenes de recursos. Estos fondos fueron destinados principalmente a incrementar el saldo real de crédito al sector privado. Con relación al segmento en moneda extranjera, los principales movimientos del mes fueron la reducción del saldo de activos líquidos y del financiamiento al sector público, con contrapartida en una caída del saldo de depósitos del sector privado y en un aumento del crédito a este sector.

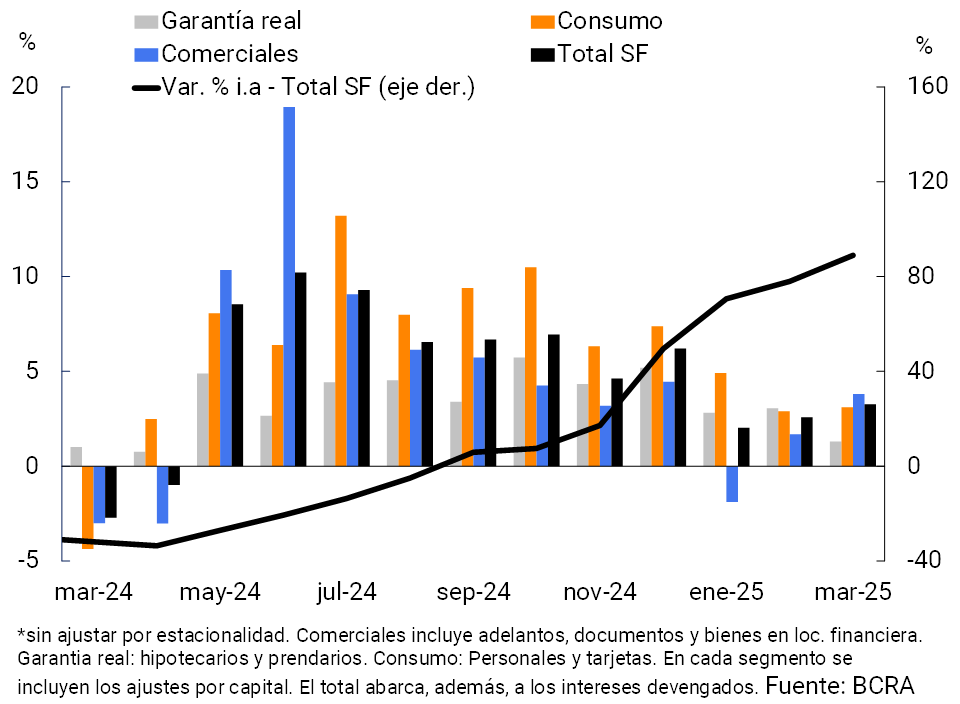

En marzo el saldo real del crédito en pesos al sector privado se incrementó 3,3% con respecto al mes anterior (ver Gráfico 1). 1 El aumento mensual resultó generalizado en todos los grupos de entidades financieras, con un mayor dinamismo relativo en los bancos privados y en las EFNB. Todos los segmentos crediticos crecieron en el mes, destacándose el incremento de los préstamos comerciales (+3,8% real) y, en menor medida, de las líneas al consumo y de aquellas con garantía real (+3,1% real y +1,3% real, respectivamente). En términos interanuales el saldo real de financiaciones en pesos al sector privado se incrementó 88,9% en marzo. El desempeño positivo interanual resultó generalizado entre los grupos de entidades, con un mayor crecimiento relativo en las EFNB y en los bancos privados nacionales.

Gráfico 1 | Saldo de crédito al sector privado en pesos

En términos reales*

En cuanto al segmento en moneda extranjera el saldo de crédito al sector privado se incrementó 4% en marzo – en moneda de origen- . Este aumento fue mayormente explicado por las líneas comerciales (documentos y prefinanciaciones a la exportación). En una comparación interanual, el saldo de préstamos en moneda extranjera al sector privado acumuló un crecimiento de 180,2%, con aumentos generalizados en todos los grupos de entidades financieras (destacándose los bancos privados nacionales).

Al considerar todas las monedas (nacional y extranjera), el saldo real de crédito total al sector privado acumuló un aumento de 2,9% en el mes y de 94,5% en una comparación interanual. El positivo desempeño que viene teniendo el financiamiento bancario total a empresas y familias desde mayo pasado, también se reflejó en un marcado crecimiento real en el primer trimestre de 2025 (+10,4% entre diciembre y marzo) en todos los grupos de bancos (ver Gráfico 2). Así, el desempeño trimestral supera significativamente las tasas de crecimiento registradas para el mismo período en los últimos veinte años, tanto a nivel agregado como en todos los grupos de entidades.

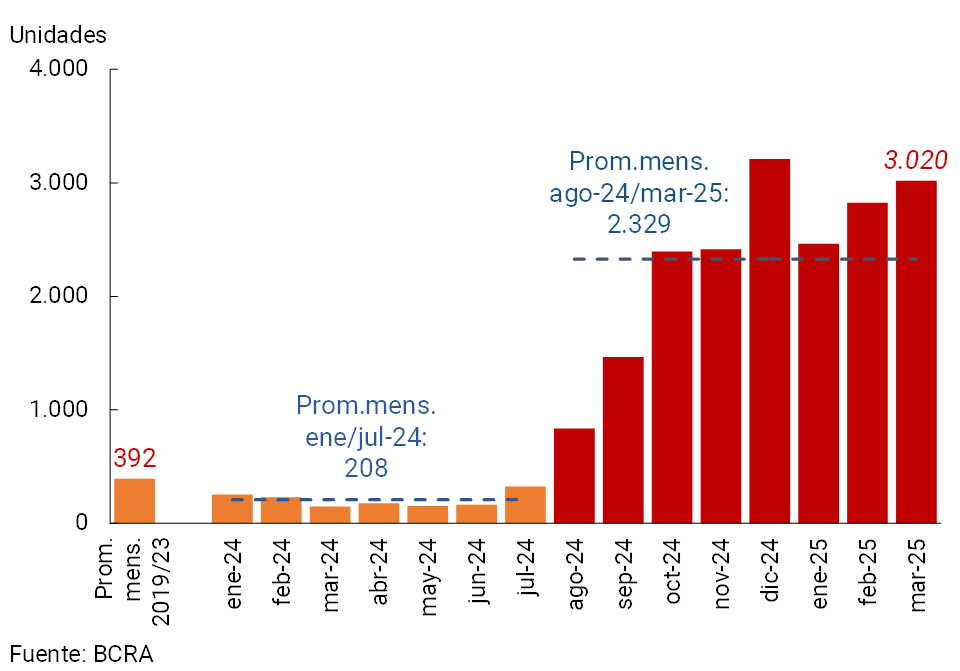

El saldo de crédito hipotecario en pesos al sector privado siguió creciendo en marzo: 1,5% real respecto a febrero (35,8% i.a. real) – incluyendo capital y ajuste de los préstamos en UVA- . En el mes se estima que más de 3.000 nuevos deudores hipotecarios se incorporaron al sistema financiero (altas de personas humanas, ver Gráfico 3), alcanzando un total de aproximadamente 19.600 nuevos deudores desde marzo de 2024.

Gráfico 2 | Saldo real de crédito total al sector privado*-

Variaciones del primer trimestre

Gráfico 3 | Estimación de altas hipotecarias (personas humanas) – Sistema financiero

Sistema financiero

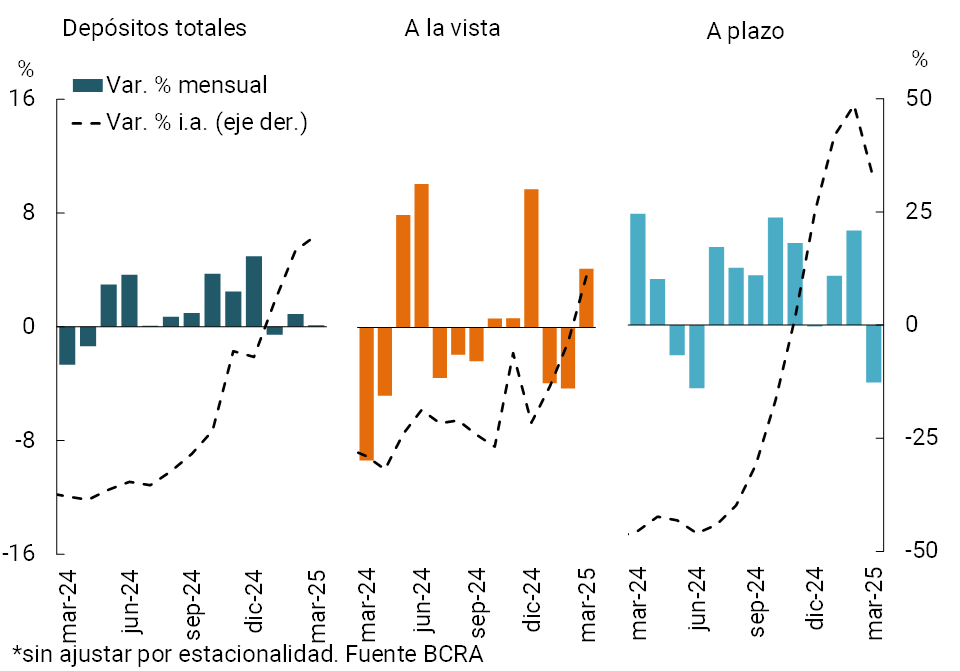

En marzo el saldo real de los depósitos en pesos del sector privado se mantuvo sin cambios de magnitud respecto al mes pasado (+0,1% real mensual y +20,1% real i.a., ver ver Gráfico 4). El saldo real de los depósitos a la vista aumentó 4,2% en el mes (+11,4% real i.a.), con un mayor crecimiento relativo de las cuentas remuneradas a partir del comportamiento de los FCI. Por su parte, los depósitos a plazo 2 se redujeron 4,1% real en marzo (+32,1% real i.a.), desempeño explicado por las inversiones a plazo (-16,6% real mensual).

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

Por el lado del segmento en moneda extranjera, en marzo el saldo de los depósitos del sector privado disminuyó 3,5% – en moneda de origen- y acumuló un aumento interanual de 73,4%. Al considerar todos los sectores y monedas, el saldo real de los depósitos totales disminuyó 1,8% en el mes (+16,6% real i.a.).

II. Evolución y Composición agregada de la hoja de balance

La hoja de balance del sistema financiero se redujo levemente en el mes en términos reales. El activo del agregado de entidades disminuyó 1% real en marzo, principalmente por el desempeño de los bancos públicos. No obstante, en el último año el activo creció 9,9% real, impulsado por los bancos privados.

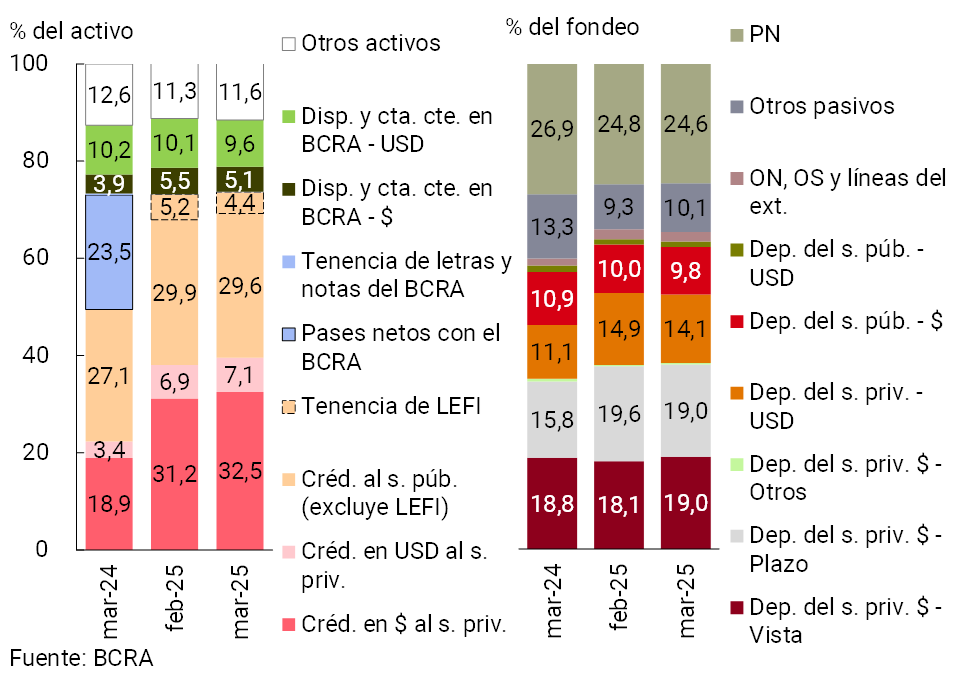

Los cambios mensuales más relevantes en la estructura del activo estuvieron asociados al proceso de – crowding in- del crédito al sector privado. En el mes aumentó nuevamente la participación del financiamiento al sector privado en el activo total y se redujo la exposición al sector público, ampliándose así la brecha entre ambos a 5,6 p.p. del activo (39,6% sector privado vs 34% sector público, ver Gráfico 5). Respecto a la composición del fondeo, entre puntas de mes aumentó la participación de los depósitos en pesos a la vista del sector privado. En tanto que los depósitos del sector privado en moneda extranjera y a plazo en pesos redujeron su peso relativo en el fondeo del sector en el período.

Gráfico 5 | Composición del activo y fondeo

Sistema financiero – En participación %

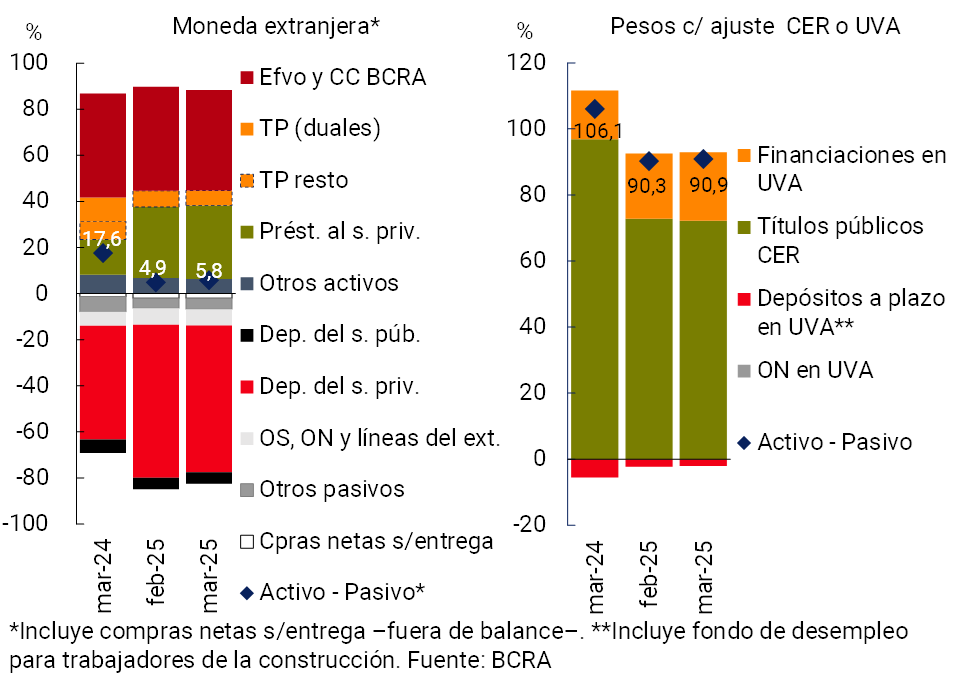

A marzo la ponderación de los activos en moneda extranjera se ubicó en torno a 19,5% del activo total (-0,6 p.p. mensual y sin cambios significativos en una comparación interanual), mientras que los pasivos representaron 17,8% del fondeo total (-0,8 p.p. mensual y +2,7 p.p. i.a.). El diferencial estimado entre las partidas activas y pasivas en moneda extranjera (incluyendo operaciones de compra/venta de moneda extranjera contabilizadas fuera de balance) totalizó 5,8% del capital regulatorio del sector en el mes (+0,9 p.p. mensual y -11,8 p.p. i.a., ver ver Gráfico 6).

Gráfico 6 | Diferencial entre activos y pasivos

En % de la RPC

Al considerar los rubros cuyo capital ajusta por CER (o pactados en UVA), se estima que los activos del sistema financiero representaron 20,5% del total a marzo (-0,2 p.p. en el mes y -4,6 p.p. i.a.), en tanto que los pasivos totalizaron sólo 0,4% del fondeo total (-0,1 p.p. mensual y -0,8 p.p. i.a.). En el mes la diferencia estimada entre estos activos y pasivos se ubicó en 90,9% del capital regulatorio del sistema financiero (+0,7 p.p. mensual y -15,1 p.p. i.a., ver ver Gráfico 6).

III. Calidad de cartera

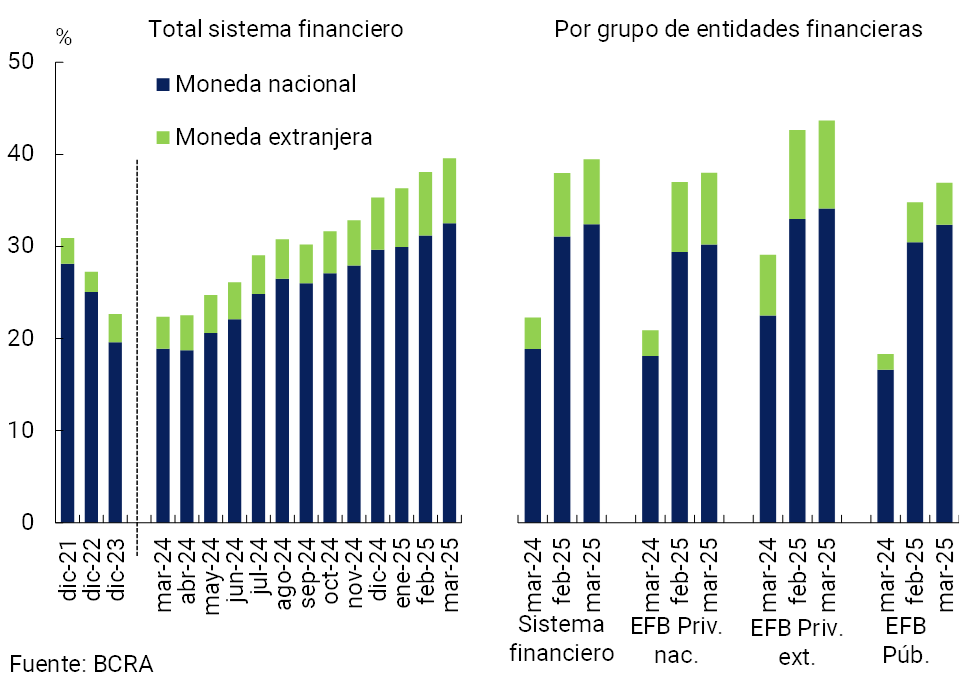

La exposición del sistema financiero al sector privado siguió aumentando en el cierre del primer trimestre del año. El saldo de crédito al sector privado representó 39,6% del activo total en marzo, 1,5 p.p. por encima del nivel del mes pasado (+17,2 p.p. i.a.; ver ver Gráfico 7). El aumento mensual fue difundido entre los grupos de bancos y fue explicado principalmente por el segmento en pesos.3

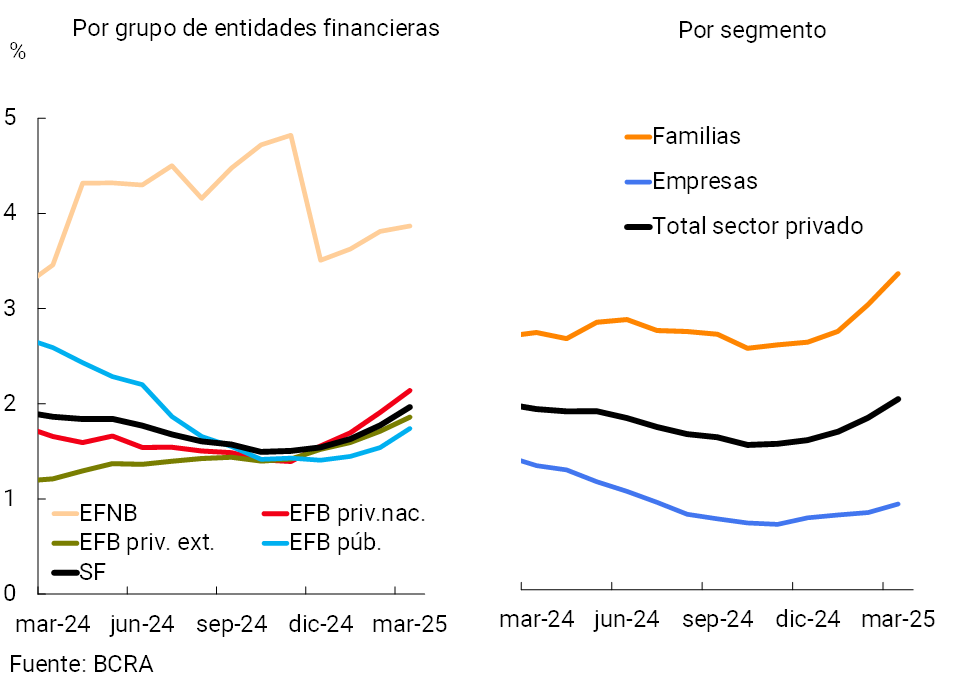

El ratio de irregularidad del crédito al sector privado totalizó 2% para el sistema financiero en marzo, 0,2 p.p. más que en febrero (ver ver Gráfico 8). La dinámica mensual de este indicador resultó generalizada entre los distintos grupos de entidades y tipos de deudores. En el cierre del primer trimestre el coeficiente de mora de las financiaciones a las familias se ubicó en 3,3% (+0,3 p.p. mensual) y el de los créditos a las empresas en 0,9% (+0,1 p.p. mensual). En términos interanuales el ratio de irregularidad del crédito a todo el sector privado no presentó cambios de magnitud (+0,1 p.p.).

Gráfico 7 | Saldo de crédito al sector privado en términos del activo

Por grupo de entidades financieras

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

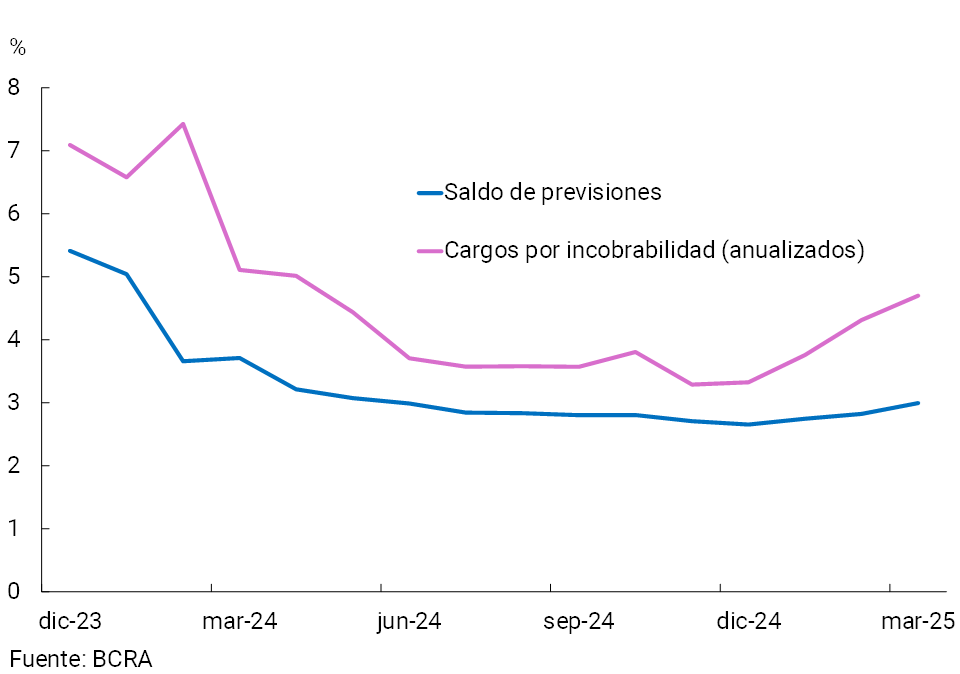

El cociente entre los cargos por incobrabilidad (anualizados -a.-) y el saldo de crédito al sector privado para el sistema financiero también creció en el mes: 0,4 p.p. hasta 4,7%a. Respecto al cierre de 2024 este indicador aumentó 1,4 p.p. (ver ver Gráfico 9), no obstante, se ubicó 0,4 p.p. por debajo del registro de marzo de 2024.

Gráfico 9 | Saldo de previsiones y flujo mensual de cargos por incobrabilidad anualizados

Como % del crédito al sector privado – Sistema financiero

El conjunto de entidades mantiene elevado previsionamiento. Las previsiones del sistema financiero alcanzaron 3% del financiamiento total al sector privado y 147,6% del saldo en situación irregular.

IV. Liquidez y solvencia

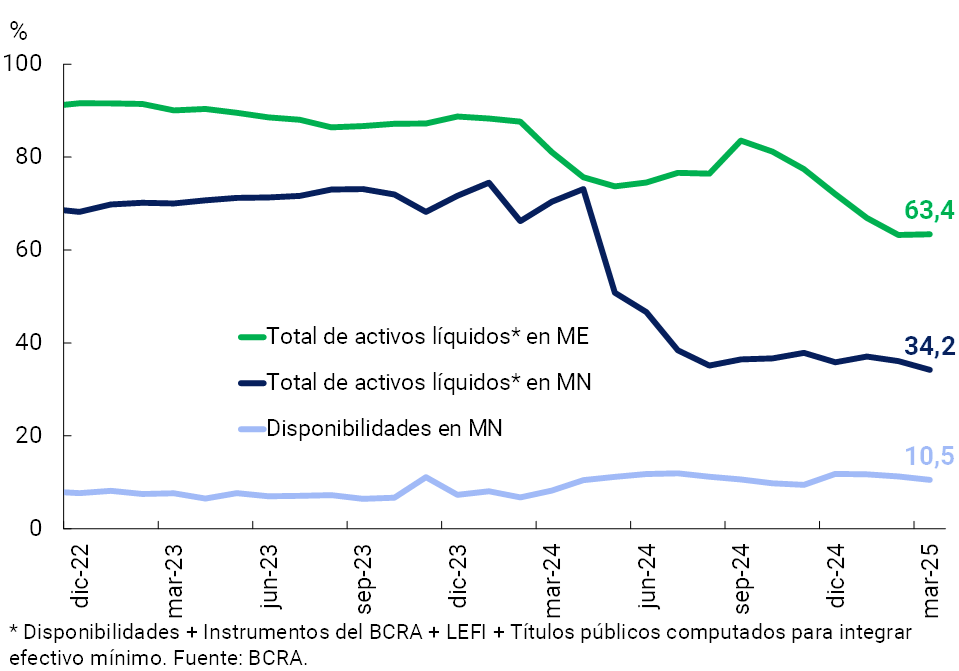

En un marco de sostenido crecimiento del crédito al sector privado, los indicadores de liquidez en moneda nacional del sistema financiero se redujeron en marzo. El ratio amplio de liquidez 4 5 se ubicó en 34,2% de los depósitos en pesos en el período, 1,9 p.p. menos que en febrero, mientras que el indicador que considera solamente las disponibilidades totalizó 10,5% de los depósitos en moneda nacional a fines del primer trimestre, 0,8 p.p. por debajo del nivel de febrero (ver ver Gráfico 10). Entre puntas de mes, los saldos de las LEFI y de las cuentas corrientes en pesos en el BCRA se redujeron en términos reales, mientras que el saldo de títulos públicos usados para integrar efectivo mínimo aumentó. El indicador de liquidez para el segmento del balance denominado en moneda extranjera no presentó cambios de magnitud en el mes, ubicándose en torno a 63,4% de los depósitos a nivel sistémico.

Gráfico 10 | Indicadores de liquidez

Sistema financiero – Como % de los depósitos en cada denominación

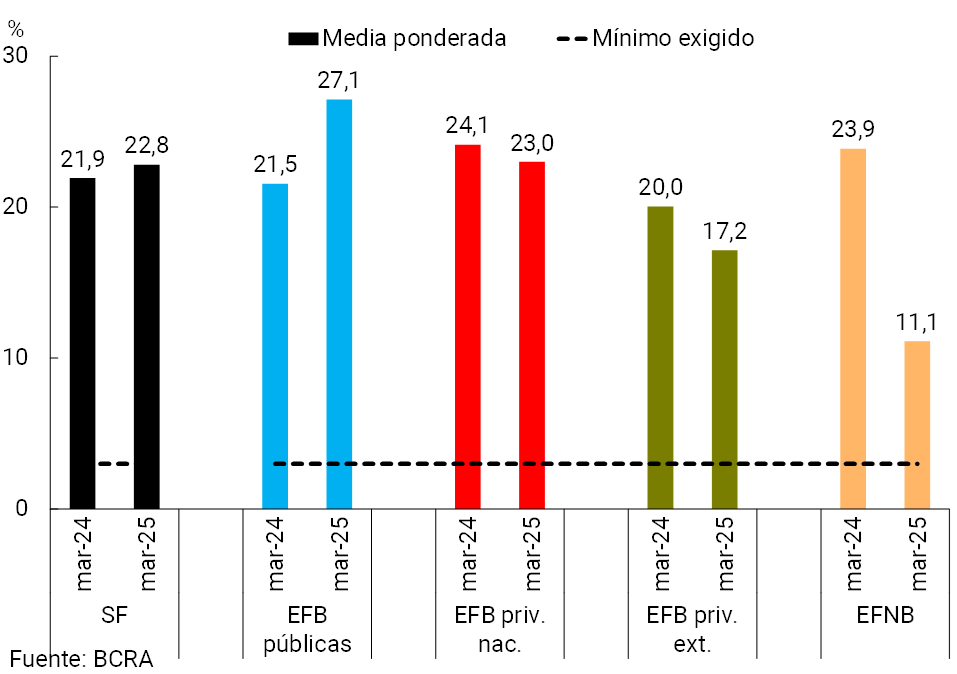

En relación con la normativa de capitales mínimos, en marzo comenzó a regir la readecuación en el cómputo de la exigencia por riesgo operacional6, en sintonía con los lineamientos oportunamente definidos en el Comité de Basilea. En particular, a nivel local se establecen dos grupos de entidades financieras: para las entidades del Grupo 1 se establece la aplicación de un método estandarizado definido en función de los resultados de la entidad y de sus pérdidas históricas, mientras que para el Grupo 2 se mantiene el método del indicador básico vigente.7 En este contexto, en marzo el ratio de integración de capital del sistema financiero totalizó 31,9% de los activos ponderados por riesgo (+2,9 p.p. más que en febrero) y el de posición de capital 297% de la exigencia regulatoria (+35 p.p. mensual). En el primer trimestre del año el coeficiente de apalancamiento – definido en función de los lineamientos de Basilea- se ubicó en 22,8% a nivel agregado, 0,9 p.p. por encima del registro de un año atrás, dinámica traccionada por la banca pública (ver ver Gráfico 11).

Gráfico 11 | Ratio de apalancamiento

Capital 1 en términos de una medida amplia de exposición

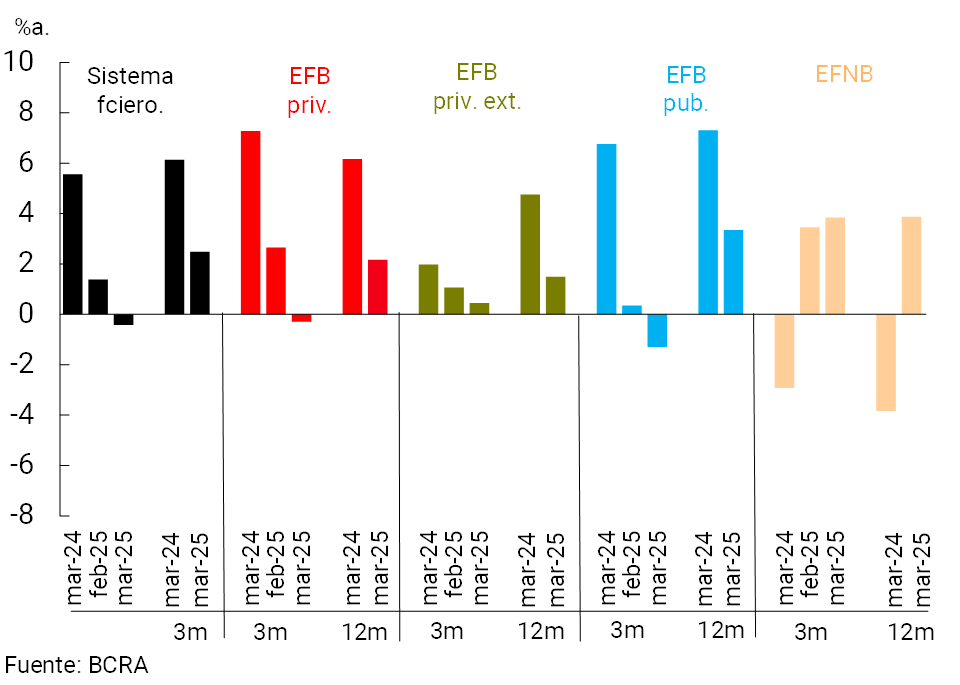

El sistema financiero registró leves pérdidas en el primer trimestre del año (-0,4%a. del activo)8, reflejadas en los bancos públicos y en los privados nacionales (ver ver Gráfico 12). En los últimos meses se verificó un menor margen financiero integral, mayores cargos por incobrabilidad y aumento de las pérdidas monetarias, medidos en términos del activo total. Esta dinámica estuvo compensada parcialmente por menores gastos de administración. En el acumulado de 12 meses a marzo el sector acumuló un ROA de 2,5% (ROE de 9,7%), 3,7 p.p. inferior que un año atrás (-21,4 p.p. i.a. en ROE).

Gráfico 12 | ROA acumulado 3 y 12 mesesDash

Por grupo de entidad financiera

V. Sistema de pagos

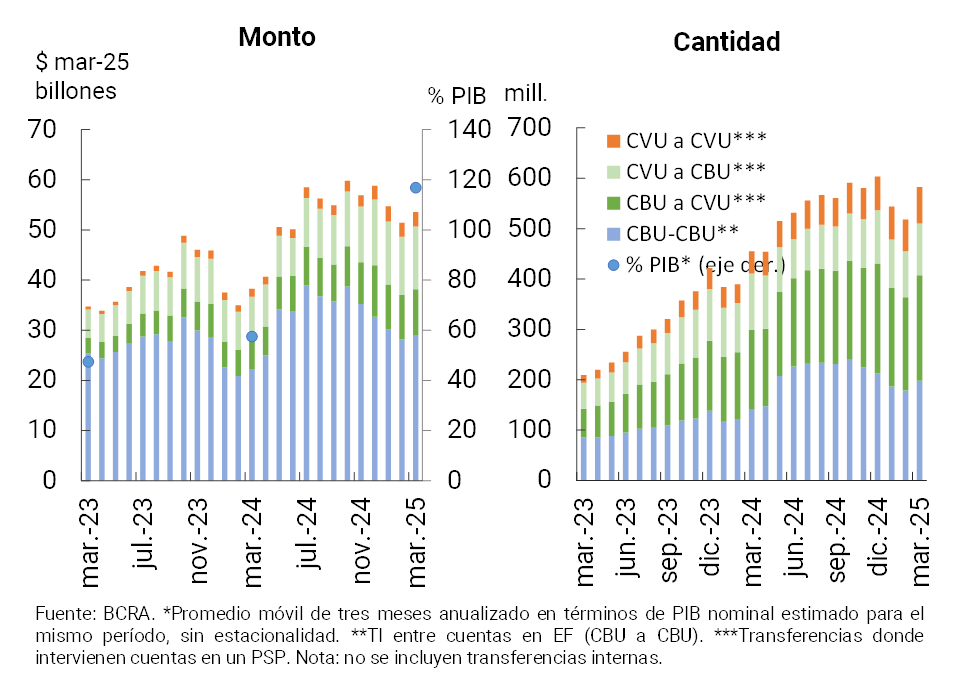

En marzo las transferencias inmediatas (TI) mostraron una recuperación respecto a febrero. En los últimos doce meses las TI crecieron significativamente: 28% en cantidad y 39,4% en montos reales (ver ver Gráfico 13), con un mayor dinamismo relativo en las operaciones entre cuentas en proveedores de servicios de pago (CVU a CVU). 9 10En los últimos 12 meses, las TI continuaron ganando relevancia en la economía, representando 116,9% del PIB (+59,4 p.p. i.a.).

Gráfico 13 | Transferencias inmediatas (TI)

Las operaciones de Pagos con Transferencias (PCT) mediante código QR aumentaron 7,4% en cantidades y 3,4% en montos reales respecto al mes anterior. En términos interanuales, estas operaciones crecieron 98,4% en cantidades y 136,4% en montos reales. 11Se estima que los PCT con QR representaron aproximadamente 2,9% del PIB, lo que implica un incremento de 2,1 puntos porcentuales en los últimos doce meses.

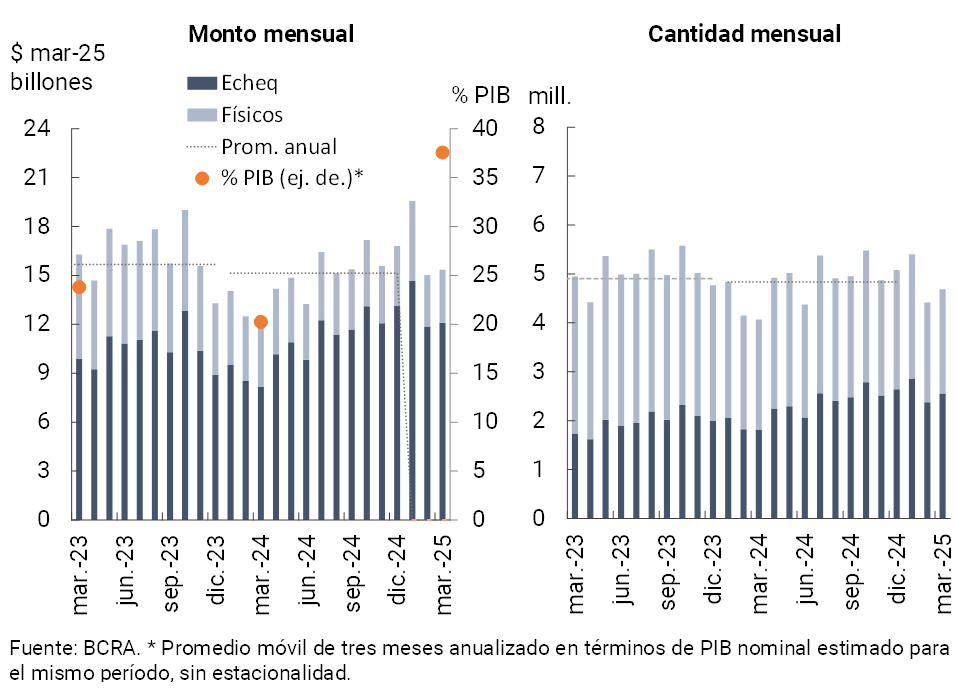

La compensación de cheques también se incrementó en el mes: +6,2% en cantidades y +2,2% en montos reales (ver ver Gráfico 14). 12 En términos interanuales, los ECHEQs continuaron consolidándose como la modalidad predominante, con un crecimiento de 40,3% i.a. en cantidades y de 48,3% i.a. en montos reales. Actualmente, los ECHEQs representan 54,4% del total de cheques compensados en cantidades y concentran el 78,8% de los montos. Este desempeño impulsó una mayor relevancia de la compensación de cheques respecto de la actividad económica total, alcanzando un nivel equivalente al 37,6% del PIB, lo que representa un incremento interanual de 17,3 puntos porcentuales.

Gráfico 14 | Compensación de cheques

El ratio de rechazo de cheques por falta de fondos (medido sobre el total compensado) volvió a aumentar en marzo, tanto en cantidades como en montos reales. En el mes se ubicó en 1,18% en términos de cantidades (+0,23 p.p. mensual) y en 0,78% en términos de montos (+0,12 p.p. mensual). Ambos indicadores se encuentran por encima de los niveles registrados en el mismo mes del año anterior (+0,65 p.p. y +0,46 p.p., respectivamente), y también por encima del promedio observado en lo que va de 2024.

Referencias

1 Variaciones de saldo de balance (sin ajustar por estacionalidad). Incluye ajustes de capital e intereses devengados.

2 El saldo de depósitos a plazo incluye depósitos a plazo fijo e inversiones a plazo.

3 En marzo el crédito total a las familias y empresas neto de previsiones totalizó 38,5% del activo, 1,5 p.p. y 17 p.p. más que en febrero y el mismo período de 2024, respectivamente.

4 Considera disponibilidades (efectivo y cuenta corriente en el BCRA), letras fiscales de liquidez (LEFI), y el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo (hasta mediados de 2024 incorporaba instrumentos del BCRA).

5 Al incorporar la tenencia de LECAP que vencen dentro de los próximos 3 meses, el indicador amplio de liquidez en moneda nacional ascendería a 44,3% de los depósitos en pesos a nivel sistémico (-0,6 p.p. mensual).

6 Ver Comunicación A 8068.

7 Adicionalmente se incorpora la reexpresión de partidas en moneda homogénea para ambos grupos de entidades.

8 Resultados totales integrales en moneda homogénea.

9 En términos interanuales a marzo, la cantidad de TI entre CVU aumentó 63,5% (82,9% en montos reales), mientras que aquellas entre CBU crecieron 41% (28,1% en montos reales). Por su parte, las operaciones de CBU a CVU registraron un incremento de 32,6% interanual (47,5% en montos reales), en tanto que las de CVU a CBU mostraron una caída de 8,6% interanual, aunque con un aumento del 54,6% en montos reales.

10 En marzo el valor promedio de las TI fue de $89.700.

11 En marzo el valor promedio de los PCT mediante código QR fue de $17.900.

12 En marzo el importe promedio de los cheques compensados fue de $3,3 millones ($1,5 millones en el formato físico y $4,7 millones en ECHEQs).

Compartir en