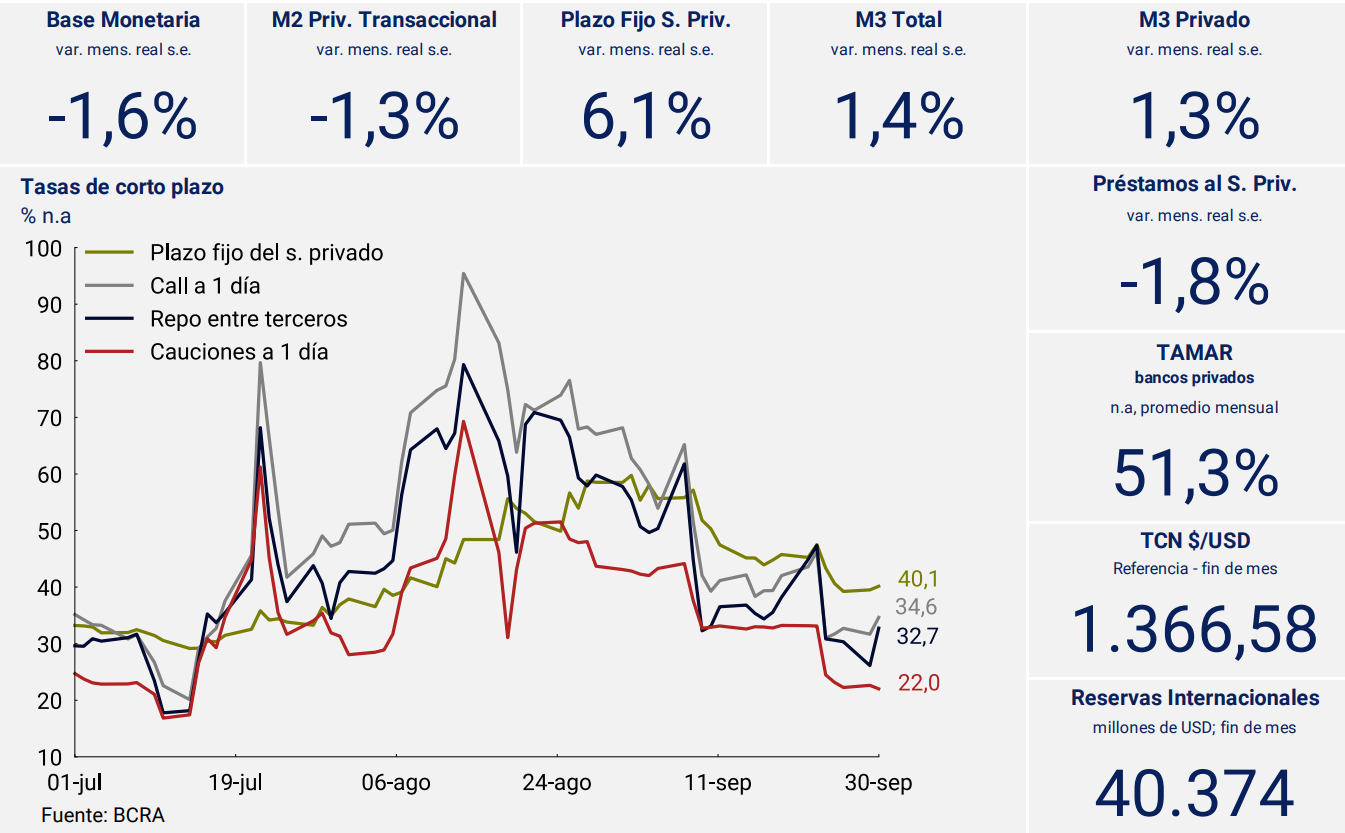

Resumen ejecutivo

En septiembre, el agregado monetario amplio (M3 privado) registró un aumento promedio mensual de 1,3% en términos reales y sin estacionalidad. A nivel de los componentes, el aumento se concentró en los depósitos a plazo fijo, que crecieron 6,1% s.e. a precios constantes. Si bien, por tipo de depositante, las empresas y las familias contribuyeron positivamente a la expansión mensual, en el caso de las personas humanas, la dinámica respondió al arrastre estadístico del mes previo, ya que la variación entre saldos a fin de mes mostró una ligera caída. Por su parte, el M2 privado transaccional, presentó una contracción en términos reales y sin estacionalidad, con una caída de los depósitos a la vista no remunerados y un aumento del circulante en poder del público. En tanto, se observó un fuerte aumento en el patrimonio de los Fondos Comunes de Money Market (FCI MM), en un contexto de volatilidad financiera.

Las tasas de interés de corto plazo y las pasivas mostraron un marcado descenso retornando a niveles observados a principios de julio. Las tasas de interés activas, fundamentalmente las asociadas al crédito comercial, mostraron una disminución más moderada. Así, los préstamos en pesos al sector privado registraron una contracción mensual a precios constantes (1,8% s.e.), luego de diecisiete meses consecutivos de crecimiento. La caída se concentró en los préstamos destinados a financiar actividades comerciales y aquellos orientados al consumo, mientras que los préstamos con garantía real continuaron creciendo.

2. Evolución de la cantidad real de dinero

En septiembre los medios de pago, medidos a través del M2 privado transaccional, alcanzaron un saldo promedio mensual de $51,8 billones, lo que implicó una contracción de 1,3% s.e. a precios constantes. A nivel de sus componentes, los depósitos a la vista transaccionales cayeron 3,2% real s.e. mientras que el circulante en poder del público creció 1,5% s.e. a precios constantes.

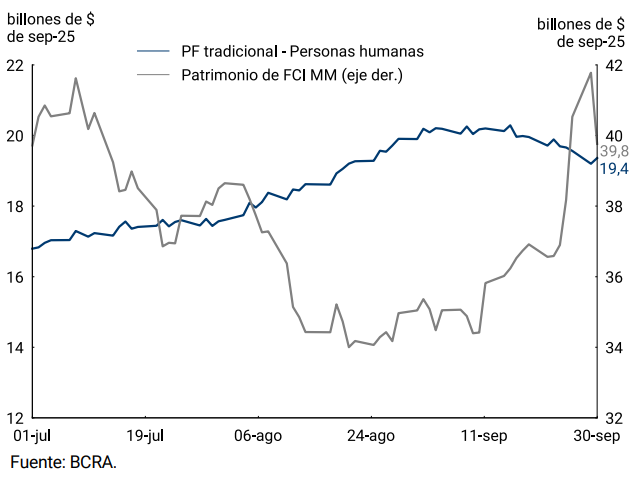

En el segmento remunerado, los depósitos a plazo fijo se expandieron 6,1% s.e. en términos reales, con una contribución positiva de personas humanas y de personas jurídicas que no son prestadoras de servicios financieros. En el caso de las personas humanas, la dinámica respondió al arrastre estadístico del mes previo, ya que la variación entre saldos a fin de mes mostró una ligera caída. Este menor dinamismo contrastó con el fuerte aumento en el patrimonio de los FCI Money Market, que registraron un crecimiento real de 13,9% entre saldos a fin de mes (ver Gráfico 2.1). De este modo, las familias habrían optado por activos más líquidos en un contexto de volatilidad financiera.

Por su parte, las colocaciones a la vista remuneradas mostraron una caída promedio mensual de 5,4% s.e. en términos reales. Esta evolución respondió al rebalanceo de carteras de los FCI Money Market, que destinaron la mayor disponibilidad de fondos principalmente a cauciones.

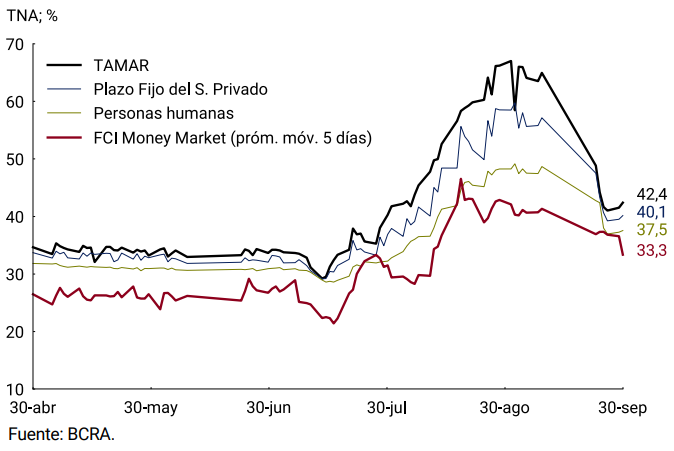

Las tasas de interés de los instrumentos remunerados retrocedieron a lo largo del mes, ubicándose en niveles más alineados con la inflación y mostrando una menor volatilidad que en agosto. Las tasas de interés de los depósitos a plazo se mantuvieron considerablemente por encima de las ofrecidas por los FCI Money Market (ver Gráfico 2.2).

Como consecuencia, el agregado monetario amplio (M3 privado)1 registró un aumento de $2,5 billones, lo que implicó un crecimiento del 1,3% mensual en términos reales. Como porcentaje del PIB el M3 privado se habría ubicado en 13,1%, 1,4 p.p. por encima del registro de septiembre de 2024.

Gráfico 2.1 | | Plazo Fijo de Personas Humanas y Patrimonio de FCI MM

A precios constantes

Gráfico 2.2 | Tasas de interés pasivas

3. Creación de dinero

3.1. Creación primaria

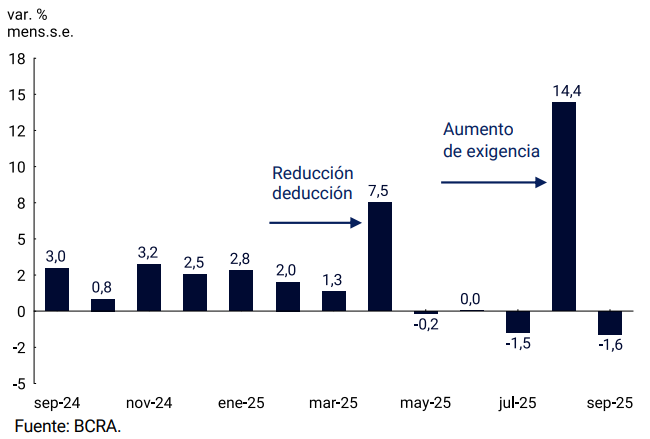

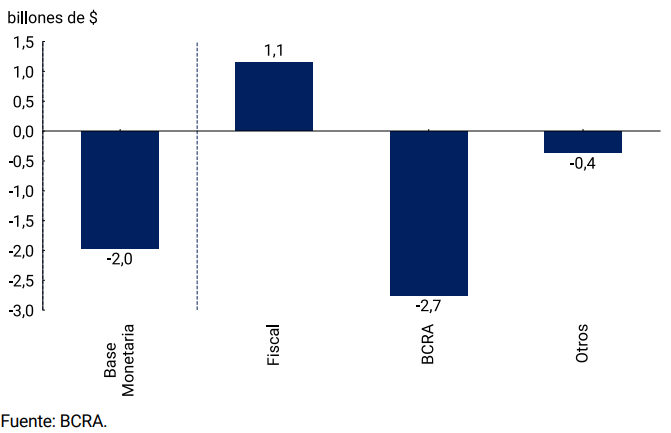

La Base Monetaria, a precios constantes y ajustada por estacionalidad, registró en septiembre una contracción de 1,6% promedio mensual (ver Gráfico 3.1.1). En términos del PIB se ubicó en 4,8%, acercándose nuevamente a valores de mediados de este año. Entre saldos a fin de mes, registró una caída de $2 billones (ver Gráfico 3.1.2). Esta contracción se explicó, en primer lugar, por las ventas de divisas al sector privado producidas hacia mediados del mes, cuando el tipo de cambio nominal se colocó en el techo de la banda, y segundo por la participación del BCRA en operaciones simultáneas en el mercado. A su vez, las operaciones del Tesoro Nacional resultaron expansivas, principalmente por las compras de divisas al sector privado que fueron realizadas hacia finales de mes con fondos de su cuenta en pesos en el BCRA.

Gráfico 3.1.1 | Base Monetaria

A precios constantes y sin estacionalidad; var. prom.

Gráfico 3.1.2 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos a fin de mes

3.2. Creación secundaria2

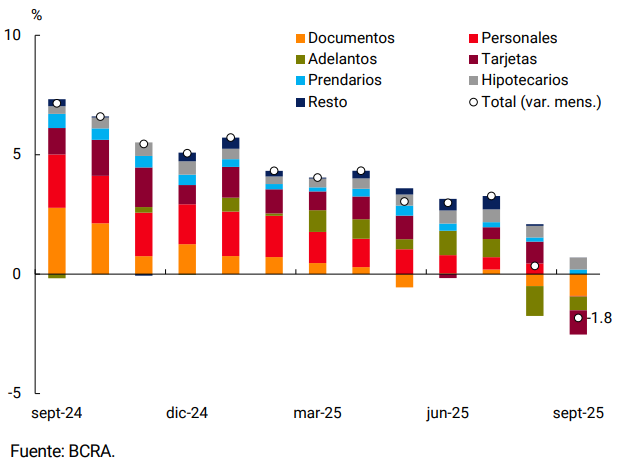

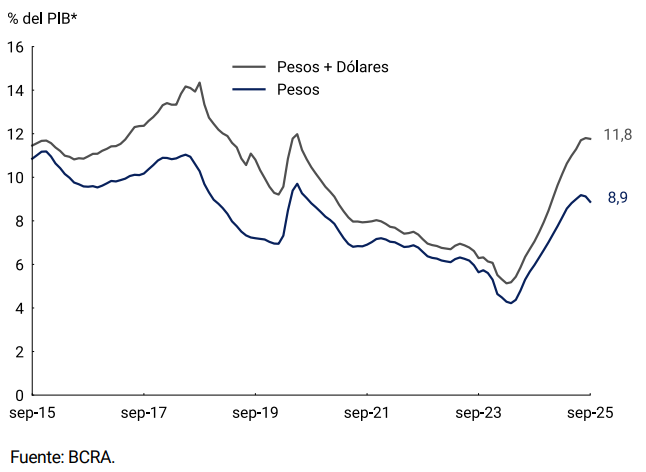

Los préstamos en pesos al sector privado registraron en septiembre una contracción promedio mensual en términos reales y sin estacionalidad, luego de 17 meses consecutivos de crecimiento. La disminución fue de 1,8% s.e. a precios constantes, con caídas en casi todas las líneas de crédito, a excepción de los préstamos con garantía real (ver Gráfico 3.2.1). En términos interanuales, el crédito exhibió un aumento de 52,5% real y medido en términos del PIB alcanzó a 8,9%, más del doble que el nivel observado a inicios de 2024. Considerando también los préstamos en dólares alcanzaron en conjunto un ratio de 11,8% (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

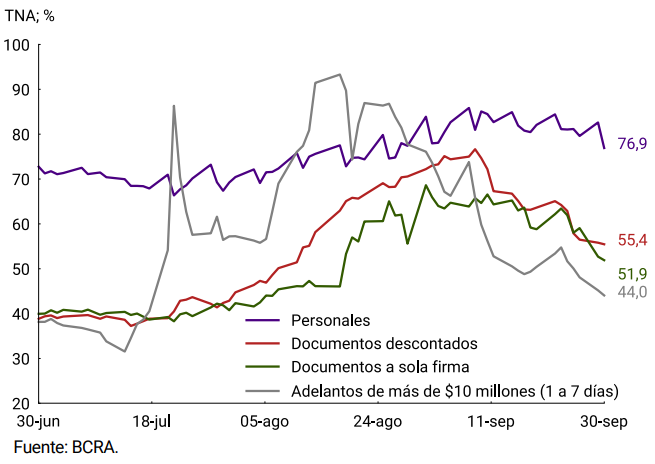

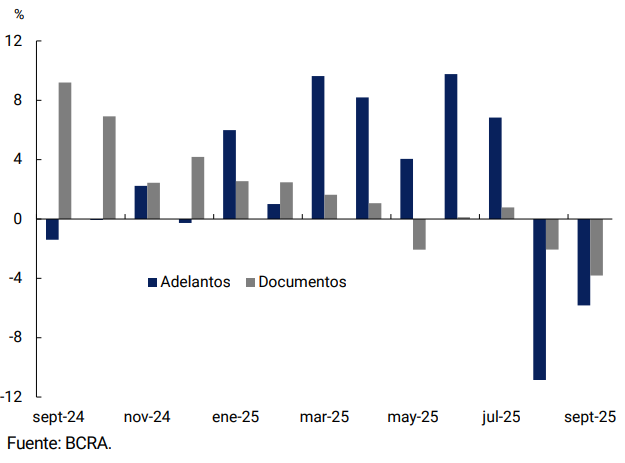

Si bien las tasas de interés activas descendieron en la segunda parte del mes, revirtiendo parcialmente la suba registrada en agosto, los préstamos comerciales presentaron, por segundo mes consecutivo, una contracción mensual. Los adelantos exhibieron una disminución de 5,7% mensual s.e. real (32,7% i.a.), mientras que los créditos instrumentados a través de documentos cayeron 3,9% s.e. en términos reales respecto a agosto (14,8% i.a.). Al interior de esta línea, tanto los documentos a sola firma como los documentos descontados presentaron caídas (ver Gráficos 3.2.3 y 3.2.4.).

Gráfico 3.2.3 | Tasas de interés activas

Gráfico 3.2.4 | Adelantos y documentos

A precios constantes y sin estacionalidad

Por su parte, los préstamos al consumo se contrajeron en términos mensuales 2,2% s.e. a precios constantes, impulsados por la caída de las financiaciones en tarjetas de crédito, que cayeron 3,9% real s.e. en septiembre, que, sin embargo, acumulan un aumento interanual de 39,8% en términos reales. A su vez, los créditos personales se redujeron levemente en términos reales (0,1% mensual s.e.), aunque en los últimos 12 meses acumularon un aumento de 102,7% real.

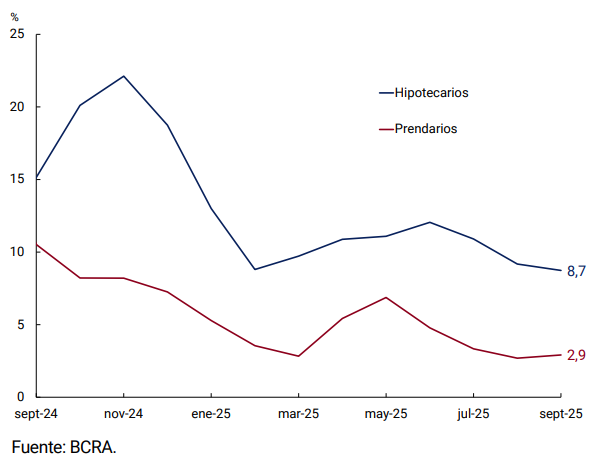

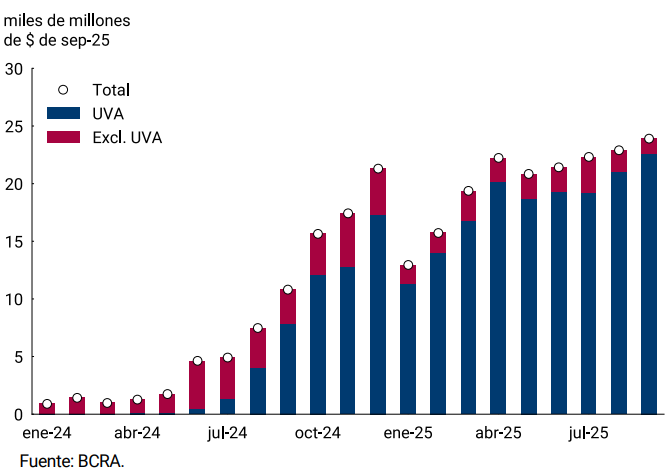

Por último, los préstamos con garantía real continuaron creciendo al registrar un aumento de 5,6% s.e. mensual a precios constantes. El aumento fue liderado nuevamente por el crédito hipotecario, con un crecimiento de 8,7% s.e. real frente a agosto (ver Gráfico 3.2.5). De esta forma los préstamos para la compra de vivienda acumulan 15 meses consecutivos de crecimiento, con un incremento de 327% en los últimos 12 meses. El grueso del crecimiento de esta línea fue explicado por los créditos hipotecarios ajustables por UVA (ver Gráfico 3.2.6). Los préstamos prendarios, por su parte, registraron un incremento mensual de 2,9% s.e. a precios constantes y resultaron 81,6% mayores al nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real se encuentran en torno a 150% por encima del nivel de septiembre de 2024, medidos a precios constantes.

Gráfico 3.2.5 | Préstamos con garantía real

Var. mensual a precios constantes y sin estacionalidad

Gráfico 3.2.6 | Hipotecarios – Monto promedio diario

A precios constantes y sin estacionalidad

4. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron aumentos. Por un lado, los depósitos del sector privado crecieron USD1.540 millones en el mes y finalizaron septiembre con un saldo de USD33.846 millones. Por su parte, el saldo de los préstamos al sector privado aumentó USD568 millones y alcanzó a USD18.714 millones a fin de septiembre, acumulando 19 meses consecutivos de aumento.

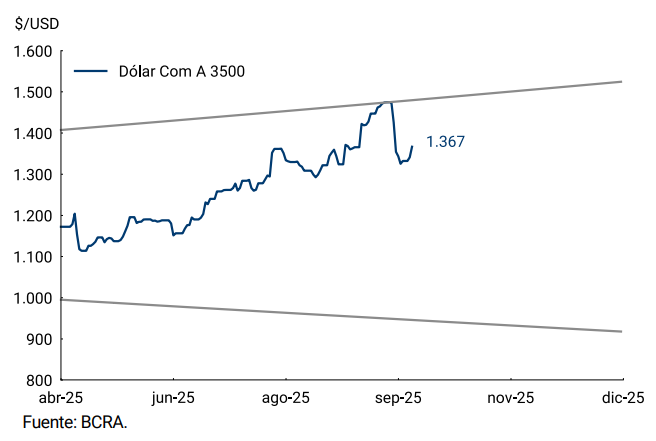

En un contexto de elevada incertidumbre asociada al ciclo electoral, el tipo de cambio mayorista tocó el techo de la banda a mediados de mes, lo que motivó la intervención del BCRA en el MLC en tres rondas consecutivas por un total de USD1.110 millones. En ese marco, el Gobierno decidió eliminar transitoriamente las retenciones a todos los granos y sus subproductos hasta el 31 de octubre o hasta que se registrasen Declaraciones Juradas de Venta al Exterior (DJVE) por un monto de hasta USD7.000 millones, lo que ocurriera primero3. Esta decisión generó un aumento en la oferta de divisas en el período, en el que se observaron compras del Tesoro Nacional y lo que permitió que el tipo de cambio volviera a ubicarse dentro de la banda de flotación. Con todo, el tipo de cambio nominal cerró el mes en un valor cercano al de principios de septiembre (1.366,58 $/USD; ver Gráfico 4.1).

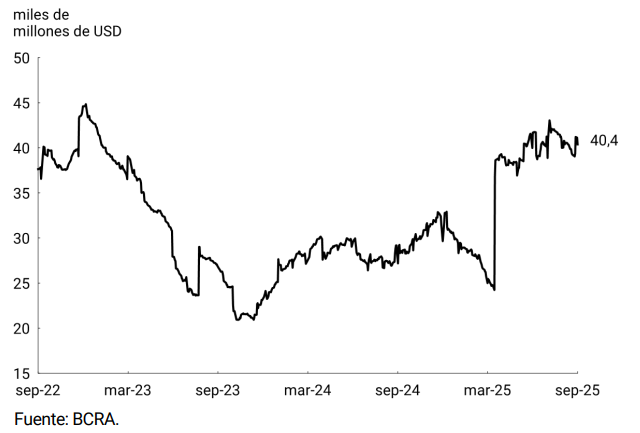

La venta de divisas del BCRA fue más que compensada por la compra neta de dólares del Tesoro Nacional (acreditados en su cuenta en dólares en el BCRA). Así, las Reservas Internacionales del BCRA finalizaron septiembre con un saldo de USD40.374 millones, lo que implicó un aumento de USD387 millones respecto a fines de agosto (ver Gráfico 4.2).

Gráfico 4.1 | | Evolución del TC con Bandas

Gráfico 4.2 | Reservas internacionales brutas

Saldo diario

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

2 A partir de agosto fueron revisados y actualizados los criterios de desestacionalización de las series de saldos de préstamos bancarios al sector privado con el propósito de incorporar toda la información disponible de las series hasta el momento.

3 Decreto 682/2025.

Compartir en