1. Resumen ejecutivo

En el tercer mes del año el BCRA continuó adecuando su política monetaria a la dinámica de la economía. En este contexto redujo su tasa de interés de referencia a 80% n.a. y limitó el acceso a los pases pasivos exclusivamente a entidades financieras, como herramienta de gestión de la liquidez. Por otro lado, se avanzó en la liberalización de tasas de interés eliminando las tasas mínimas para las captaciones de depósitos a plazo.

En el mes de marzo la Base Monetaria registró una expansión nominal entre saldos a fin de mes por $1,9 billones. Los factores de expansión fueron las compras de divisas al sector privado y de títulos públicos en el mercado secundario (incluyendo ejecuciones de PUTS de las entidades financieras). De todas formas, la monetización fiscal continuó siendo contractiva en el acumulado desde el 10 de diciembre de 2023.

En cuanto a la creación secundaria de dinero, en el mes se registró una expansión nominal del crédito, aunque en términos reales y sin estacionalidad implicó una leve caída respecto a febrero, que fue generalizada para todas las líneas.

Respecto a la demanda de dinero el agregado monetario amplio, M3 privado, registró una expansión mensual por $3,8 billones. Sin embargo, a precios constantes y sin estacionalidad registró una retracción del 0,5% mensual, que estuvo explicada fundamentalmente por la dinámica de los depósitos a la vista remunerados, parcialmente compensada por una fuerte suba de los depósitos a plazo fijo. A excepción de estos últimos, en términos del PIB todos los componentes del dinero amplio registraron una caída mensual.

2. Factores de oferta de dinero

2.1. Oferta primaria

La Base Monetaria registró en marzo una expansión entre saldos a fin de mes de $1,9 billones, con las compras de divisas al sector privado como principal factor de expansión. Las ejecuciones de las opciones de venta de títulos públicos por parte de las entidades financieras y las operaciones en el mercado secundario con títulos del Tesoro Nacional emitidos con posterioridad al 30 de enero también resultaron expansivas (ver Gráfico 2.1.1). Cabe destacar, que este último efecto expansivo es transitorio ya que el Tesoro Nacional anunció que destinará los pesos resultantes de las licitaciones primarias a la compra de divisas para hacer frente a los pagos de los bonos soberanos en moneda extranjera.

Cabe mencionar, asimismo, que, desde el inicio de la gestión el financiamiento neto al Tesoro Nacional es negativo por unos $2,3 billones, aunque si se contemplara la colocación de las letras intransferibles en dólares al BCRA se reduciría a unos $0,9 billones.

Como principal factor de contracción, se destacó la esterilización a través de los pasivos remunerados del BCRA. Así, los pasivos remunerados en pesos generaron un efecto contractivo en el mes por unos $0,8 billones, ya que la contracción por la variación de saldos ($2,7 billones) fue sólo parcialmente compensada por la expansión provocada por los intereses ($2,0 billones), mientras que los pasivos remunerados en dólares (LEDIV y BOPREAL) dieron lugar a una contracción de $0,5 billones. De esta manera, el efecto total de los pasivos remunerados fue contractivo por $1,2 billones.

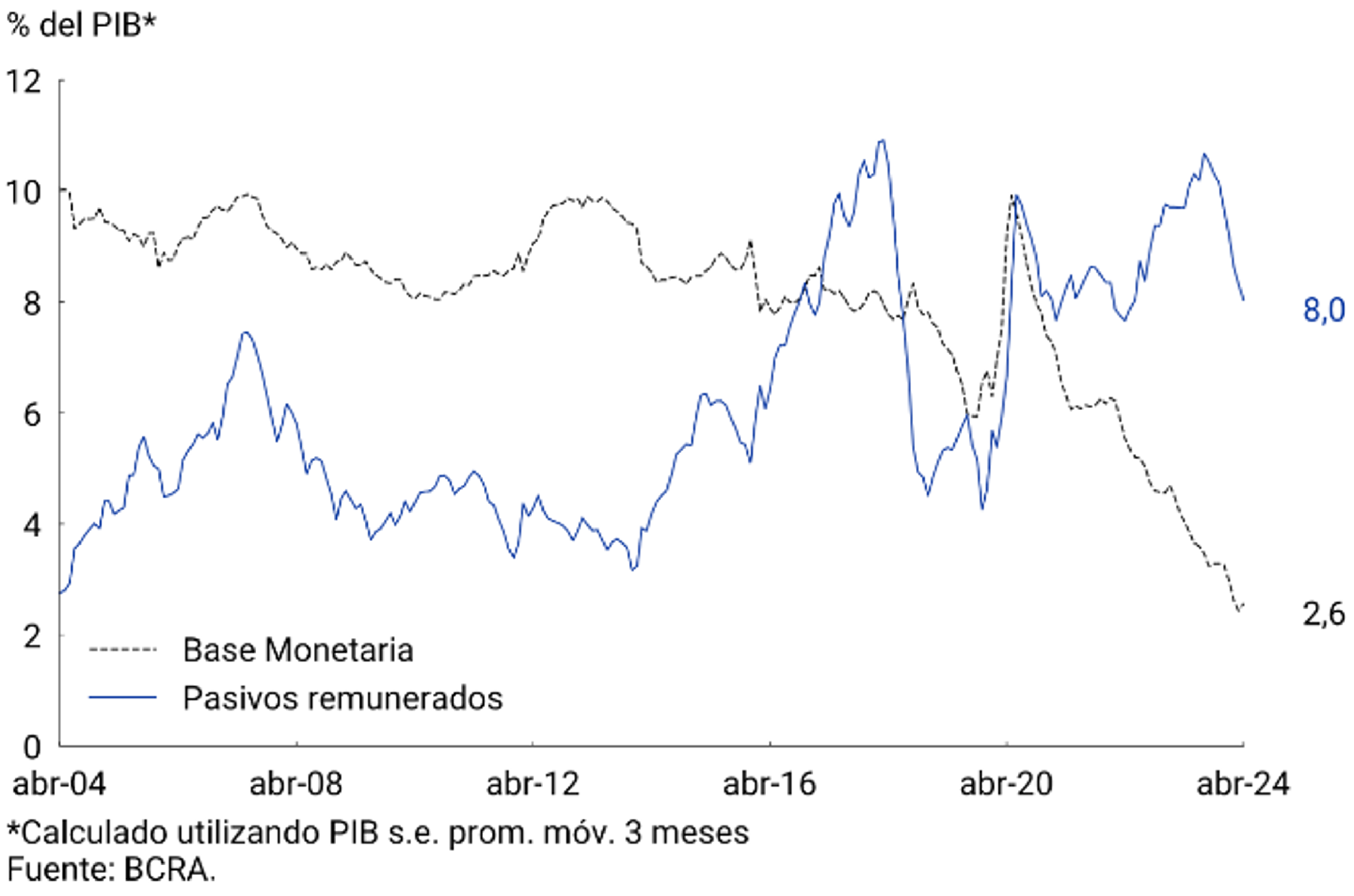

Los intereses de los pasivos remunerados del BCRA siguen siendo al presente un importante factor endógeno de expansión de la Base Monetaria. En este contexto, y dadas las perspectivas favorables sobre la evolución de la inflación y las condiciones de liquidez, la autoridad monetaria tomó la decisión de reducir, a partir del 12 de marzo, la tasa de interés de los pases pasivos a 80% TNA y, a partir del 18 de marzo, establecer que el acceso a la ventanilla de pases vuelva a ser exclusivo para las entidades financieras reguladas por el BCRA. Así, se limita la expansión provocada por este mecanismo endógeno de emisión monetaria. Con todo, en lo que va del año los pasivos remunerados acumulan una caída de 1,4 p.p. en términos del PIB, finalizando el mes con un saldo promedio de 8,3% del PIB, lo que implica una reducción de 0,3 p.p. respecto al mes anterior y casi 2 p.p. por debajo del dato de noviembre de 2023 (ver Gráfico 2.1.2).

Finalmente, en términos reales y ajustada por estacionalidad, la variación promedio mensual de la Base Monetaria en marzo resultó en una caída de 2,1%, dando lugar a una contracción interanual de 46,5%. Como ratio del Producto se ubicó en 2,4%, lo que implicó una disminución de 0,2 p.p. respecto de febrero.

Gráfico 2.1.1 | | Factores de variación de la Base Monetaria

(var. saldos a fin de mes)

Gráfico 2.1.2 | Pasivos Monetarios en % del PIB

2.2. Oferta secundaria

Los préstamos en pesos al sector privado presentaron en marzo una expansión promedio mensual por aproximadamente $1,3 billones, lo que no obstante todavía implicó una caída de 2,2% a precios constantes y sin estacionalidad respecto al registro del mes previo. A nivel de las diferentes líneas de crédito la baja fue generalizada (ver Gráfico 2.2.1). En términos interanuales estos préstamos registraron una contracción real de 38,7%, en tanto que como ratio del Producto éstos se posicionan en 4,1%, un registro mínimo respecto a los valores de los últimos años (ver Gráfico 2.2.2). El bajo nivel de financiamiento bancario se explica fundamentalmente por el proceso de desintermediación financiera experimentado durante los últimos años.

Gráfico 2.2.1 | Contribución al crecimiento mensual de los préstamos en pesos al s. privado

(a precios constantes y sin estacionalidad)

Gráfico 2.2.2 | Préstamos al s. privado en % del PIB

En un contexto en el que el BCRA redujo la tasa de interés de referencia y se dejaron sin efecto las normativas que establecían tasas de interés mínimas para algunas líneas comerciales, las tasas de interés de los préstamos presentaron caídas significativas en el promedio mensual, profundizando la tendencia bajista que se observa desde diciembre de 2023 (ver Gráfico 2.2.3). Esta dinámica, junto con una desaceleración de la inflación y la corrección de las distorsiones de precios y de los desequilibrios macroeconómicos acumulados, favorecería el proceso de intermediación financiera.

Gráfico 2.2.3 | Tasas de interés de las principales líneas de préstamos al sector privado

Tasa Efectiva Mensual (%); promedio mensual

3. Componentes de la demanda de dinero

El agregado monetario amplio, M3 privado1, registró en el mes una expansión promedio mensual de $3,8 billones, lo que no obstante equivale a una contracción de 0,5% mensual a precios constantes y ajustado por estacionalidad. En la comparación interanual, este agregado habría registrado un descenso de 42,2% y como porcentaje del PIB se habría ubicado en 11%, 0,6 p.p. por debajo del registro del mes previo y 2,9 p.p. inferior al registro de diciembre pasado.

En el mes de marzo el BCRA decidió, junto con la baja en la tasa de interés de referencia, eliminar la tasa mínima para los depósitos a plazo fijo. Esto permitió un reacomodamiento de la curva de tasas de interés de instrumentos de las entidades financieras. Tras dicha liberalización se observó una reducción de la tasa de interés para los depósitos a plazo a un registro cercano al 70% n.a., con una dispersión bastante acotada entre entidades financieras. Con posterioridad, la tasa de interés de mercado se mantuvo sin variaciones significativas (ver Gráfico 3.1).

En las últimas semanas del mes se observó un incremento en el patrimonio de los FCI de MM, los cuales continuaron con el proceso de reacomodamiento de cartera, iniciado en febrero, en favor de tenencias a plazo y en detrimento de depósitos a la vista remunerados. En la estadística esto dio lugar a un aumento de las colocaciones a plazo fijo de las Prestadoras de Servicios Financieros, cuyos principales actores son los FCI de MM. Las otras personas jurídicas también registraron una expansión en las colocaciones a plazo, mientras que las personas humanas redujeron sus tenencias. Con todo, tal como ocurrió en febrero, cabe destacar que luego de varios meses de caída, los depósitos a plazo presentaron una importante variación positiva en el mes (7,3% a precios constantes y sin estacionalidad; ver Gráfico 3.2).

Gráfico 3.1 | Tasas Pasivas y de Política Monetaria

Gráfico 3.2 | Contribución a la var. mens. del M3 privado

A precios constantes y sin estacionalidad

4. Moneda extranjera

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron un aumento. Por un lado, los depósitos del sector privado presentaron una suba de USD456 millones en el mes y finalizaron marzo con un saldo de USD16.904 millones. Por su parte, el saldo de los préstamos al sector privado subió USD1.196 millones y finalizó el mes en USD4.928 millones.

Respecto del BOPREAL, cabe señalar que, al momento de la publicación de este informe, ya se colocó la totalidad de la Serie 1, por VN USD5 mil millones y de la Serie 2, por VN USD2 mil millones, mientras que el monto adjudicado de la Serie 3 es de VN USD981 millones, para la cual, en las próximas semanas, habrá nuevas licitaciones hasta completar el monto máximo de VN USD3 mil millones.

Las Reservas Internacionales del BCRA terminaron marzo con un saldo de USD27.127 millones, registrando una suba de USD437 millones respecto a fin de febrero (ver Gráfico 4.1). Sobre esta dinámica incidió principalmente la compraventa de divisas en el Mercado Libre de Cambios (MLC) por unos USD2.882 millones, que fue parcialmente compensada por pagos a organismos internacionales y la caída de las cuentas de efectivo mínimo.

Gráfico 4.1 | Factores de variación de las reservas brutas

(variación entre saldos a fin de mes)

Gráfico 4.2 | Índice de Tipo de Cambio Real Multilateral (ITCRM)

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

El BCRA continuó reduciendo el crecimiento endógeno de la oferta monetaria en un contexto de pronunciada desaceleración de la inflación. Así, recortó su tasa de interés de política monetaria en dos oportunidades durante abril y al inicio del siguiente mes, llevándola a 50% n.a. A su vez, readecuó el esquema de encajes, aplicando un coeficiente del 15% sobre las cuentas a la vista de los Fondos Comunes de Inversión de Money Market (FCI de MM) y las cauciones bursátiles pasivas de entidades financieras con plazo residual de hasta 29 días. De este modo, se avanza en la dirección de normalizar el tratamiento regulatorio prudencial de cuentas de naturaleza similar.

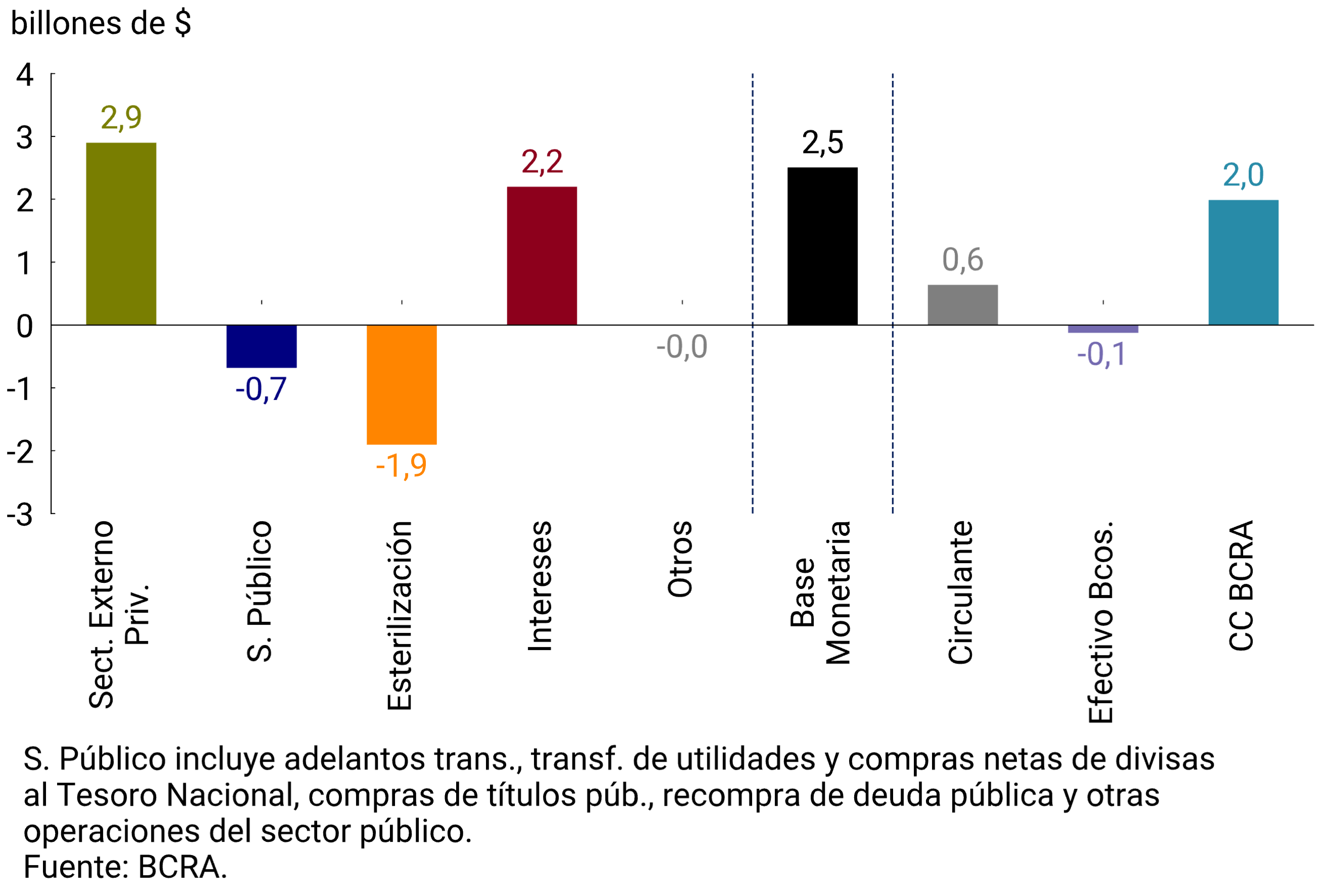

En abril la Base Monetaria registró una expansión nominal entre saldos a fin de mes de $2,5 billones. Los factores de expansión fueron las compras de divisas al sector privado y el pago de intereses asociado a los pasivos remunerados. En tanto, las operaciones del sector público resultaron contractivas dado que el efecto de la venta de dólares al Tesoro para afrontar pagos externos más que compensó la expansión por la compra de títulos públicos en el mercado secundario. En cuanto a la creación secundaria de dinero, en el mes se registró una expansión nominal del crédito en pesos, lo que implicó una ligera suba en términos reales y sin estacionalidad.

Respecto a la demanda de dinero, el agregado monetario amplio (M3 privado) registró una expansión mensual a precios constantes y sin estacionalidad, tras 14 meses consecutivos de contracciones. La expansión se explicó fundamentalmente por el crecimiento de las colocaciones a plazo fijo, aunque parcialmente compensado por la caída de los depósitos a la vista remunerados. Esta dinámica obedeció al comportamiento de los FCI de MM, que continuaron reacomodando su cartera de inversión.

2. Factores de oferta de dinero

2.1. Oferta primaria

La Base Monetaria registró en abril un aumento entre saldos a fin de mes de $2,5 billones, con las compras de divisas al sector privado como principal factor expansivo ($2,9 billones; ver Gráfico 2.1.1). Los pasivos remunerados del BCRA también generaron una expansión, debido a que el efecto de los intereses ($2,2 billones) más que compensó la contracción provocada por la variación de saldos ($1,9 billones). Sobre esta dinámica impactó la modificación del encaje sobre los saldos en cuentas a la vista de FCI de MM, que se incrementó de 0% a 10% a partir del 15 de abril1, ya que las entidades desarmaron pases pasivos para cumplir con la normativa. Cabe señalar que en mayo la autoridad monetaria continuó avanzando en esta dirección: elevó el coeficiente de encajes de este tipo de depósitos al 15% y aplicó el mismo coeficiente a las cauciones bursátiles pasivas de entidades financieras con plazo residual de hasta 29 días2.

Dadas las perspectivas favorables sobre la evolución de la inflación y las condiciones de liquidez, la autoridad monetaria redujo la tasa de interés de pases pasivos en 10 p.p. en dos oportunidades en abril y al inicio de mayo, llevándola de 80% a 50% n.a. y contribuyendo así a reducir el crecimiento endógeno de la oferta monetaria de dinero. Con todo, en lo que va del año los pasivos remunerados acumulan una caída de 1,7 p.p. en términos del PIB, finalizando el mes con un saldo promedio de 8,0% del PIB, lo que implica una reducción de 0,3 p.p. respecto al mes anterior de y 2,1 p.p. por debajo del dato de noviembre de 2023 (ver Gráfico 2.1.2).

En tanto, las operaciones vinculadas al sector público resultaron contractivas, compensando parcialmente la expansión generada por los factores antes mencionados. Las operaciones en el mercado secundario con títulos del Tesoro Nacional (incluyendo las ejecuciones de las opciones de venta de títulos públicos por parte de las entidades financieras) fueron más que compensadas por el efecto de las ventas de divisas al Tesoro Nacional. En efecto, el fisco nacional utilizó parte de los pesos resultantes de las licitaciones del mes a la compra de divisas para hacer frente a pagos externos. De esta manera, las operaciones vinculadas con el sector público han generado una contracción de $3,4 billones desde el inicio de la gestión.

En términos reales y ajustada por estacionalidad, la variación promedio mensual de la Base Monetaria en abril fue 9,5%, en tanto, en términos interanuales se contrajo 38,2%. Como ratio del Producto se ubicó en 2,6%, lo que implicó un leve aumento respecto al mes anterior.

Gráfico 2.1.1 | Factores de variación y componentes de la demanda de la Base Monetaria

(var. saldos a fin de mes)

Gráfico 2.1.2 | Pasivos Monetarios en % del PIB

2.2. Oferta secundaria

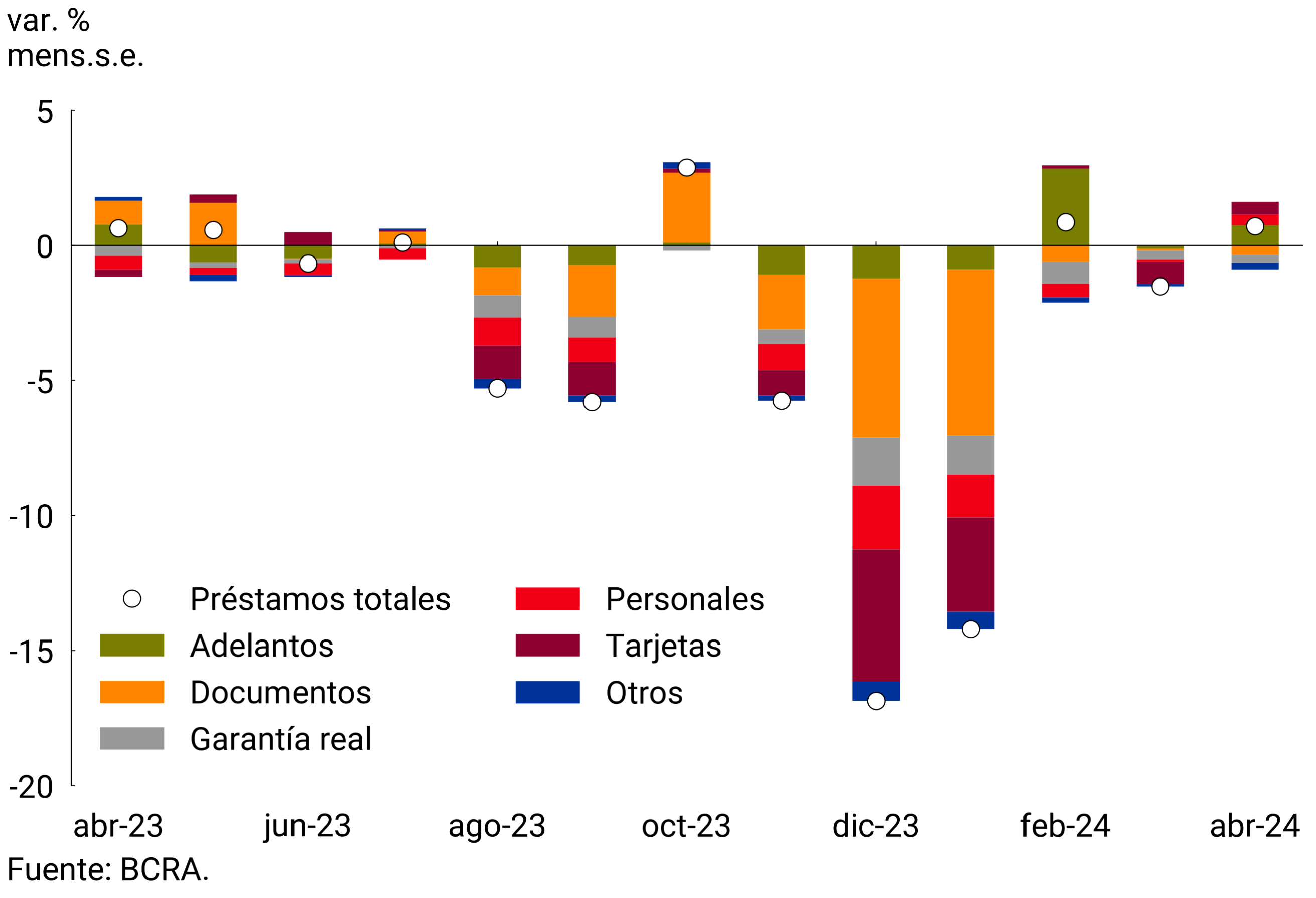

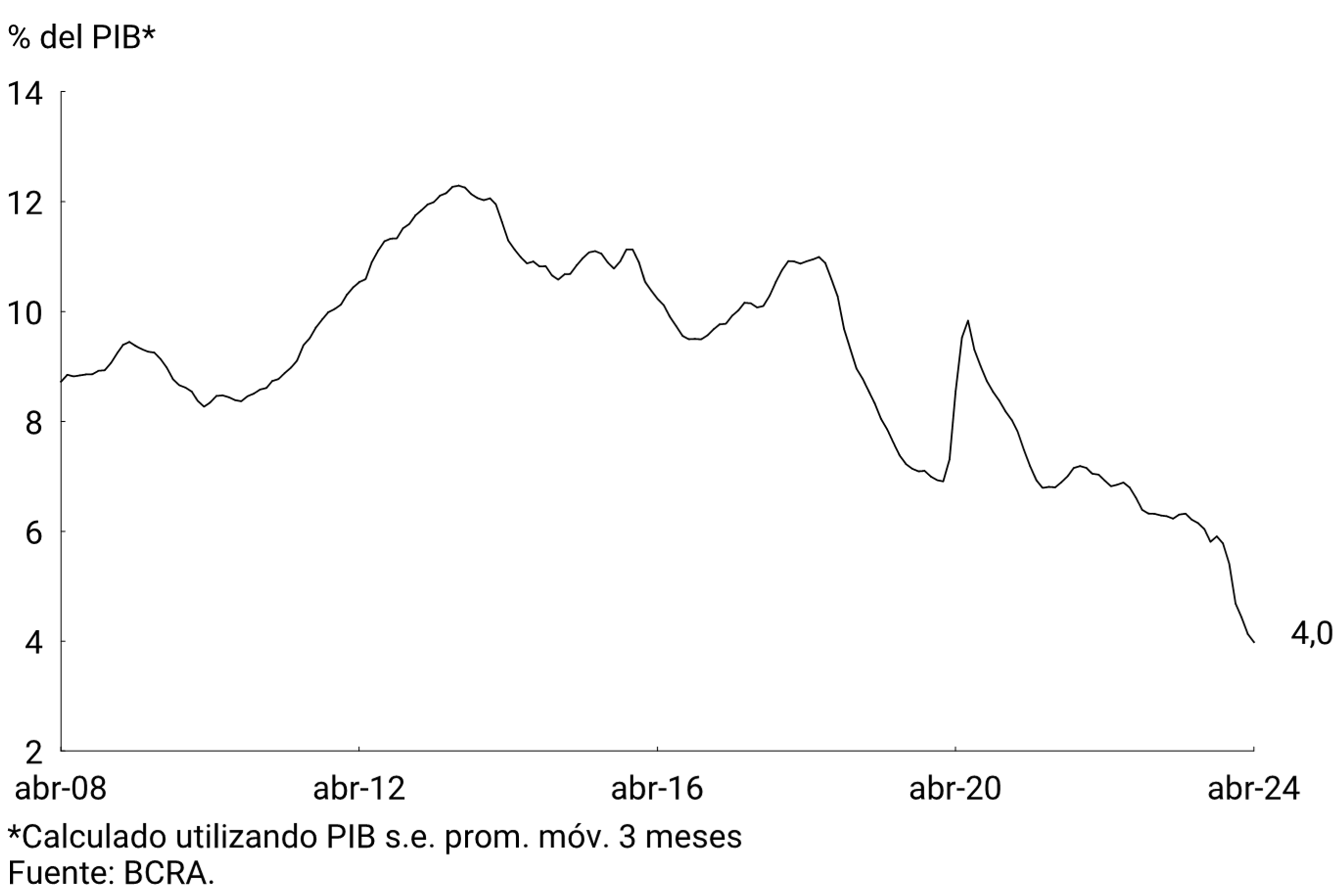

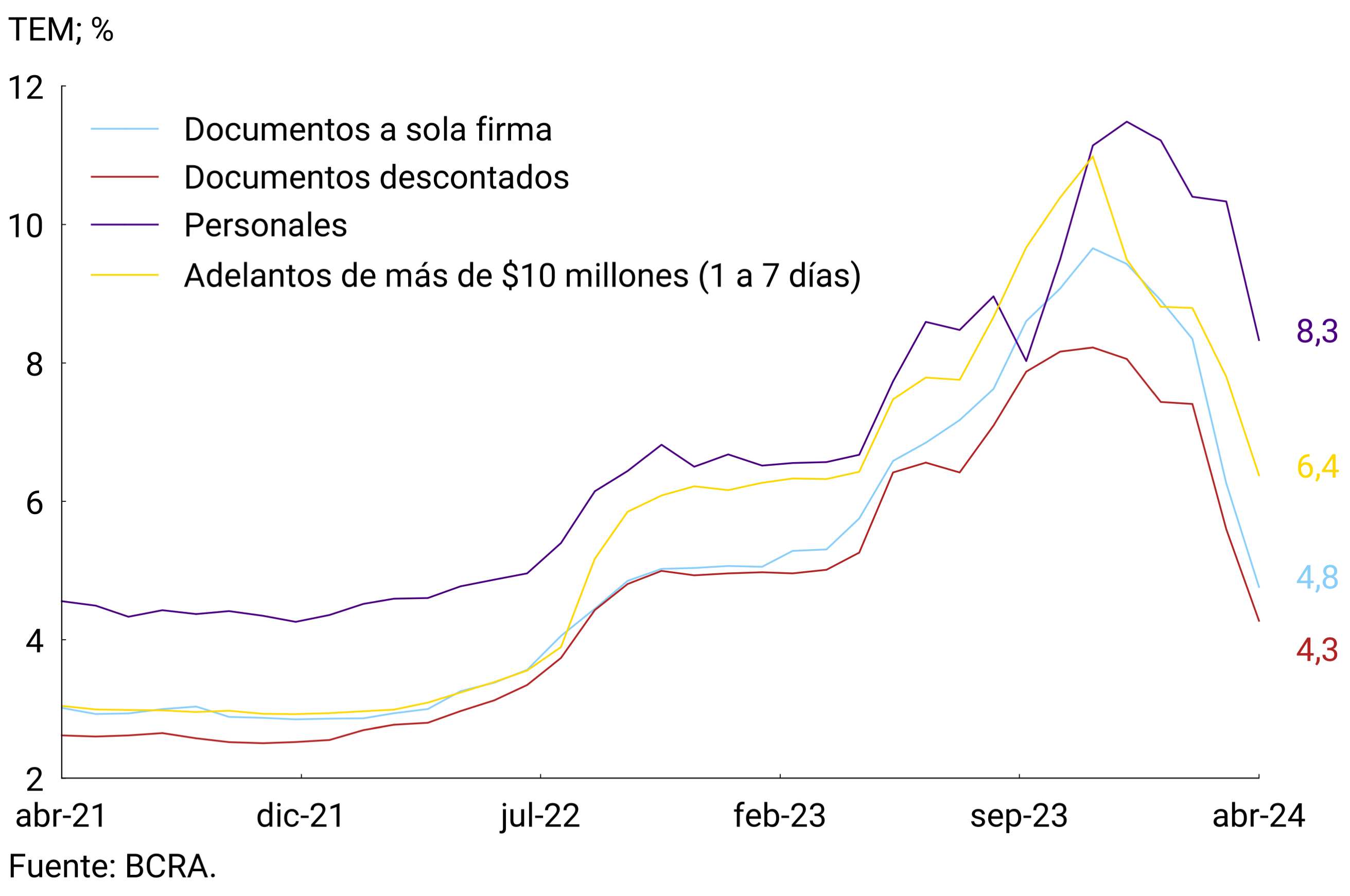

Los préstamos en pesos al sector privado presentaron en abril una expansión promedio mensual por aproximadamente $1,3 billones, lo que implicó un leve aumento a precios constantes (de 0,7% s.e.) respecto al mes previo. Las diferentes líneas de crédito tuvieron un comportamiento heterogéneo, con subas en los adelantos en cuenta corriente y, en menor medida, en los créditos personales y en los instrumentados con tarjetas de crédito, que fueron parcialmente contrarrestadas por la caída del resto de las financiaciones (ver Gráfico 2.2.1). En términos interanuales, los préstamos en pesos al sector privado registraron una contracción real de 38,2% y se posicionaron en 4% del Producto, un registro mínimo respecto a los valores de los últimos años (ver Gráfico 2.2.2). Este bajo nivel de financiamiento bancario se explica fundamentalmente por el proceso de desintermediación financiera experimentado durante los últimos años.

Gráfico 2.2.1 | Contribución al crecimiento mensual de los préstamos en pesos al s. privado

(a precios constantes y sin estacionalidad)

Gráfico 2.2.2 | Préstamos al s. privado en % del PIB

Desde el inicio de esta gestión, el BCRA ha tomado medidas, entre las que se destacan la reducción de la tasa de interés de política monetaria, la desregulación de las tasas de interés de los depósitos a plazo fijo y el sistema de incentivos para fomentar el financiamiento a las Micro, Pequeñas y Medianas Empresas (MiPyMEs), que han impactado sobre las tasas de interés de los préstamos, las que presentan una tendencia bajista desde diciembre de 2023 (ver Gráfico 2.2.3). Asimismo, cabe señalar que recientemente algunas entidades financieras han comenzado a ofrecer préstamos hipotecarios denominados en UVA.

Gráfico 2.2.3 | Tasas de interés de las principales líneas de préstamos al sector privado

Tasa Efectiva Mensual (%); promedio mensual

3. Componentes de la demanda de dinero

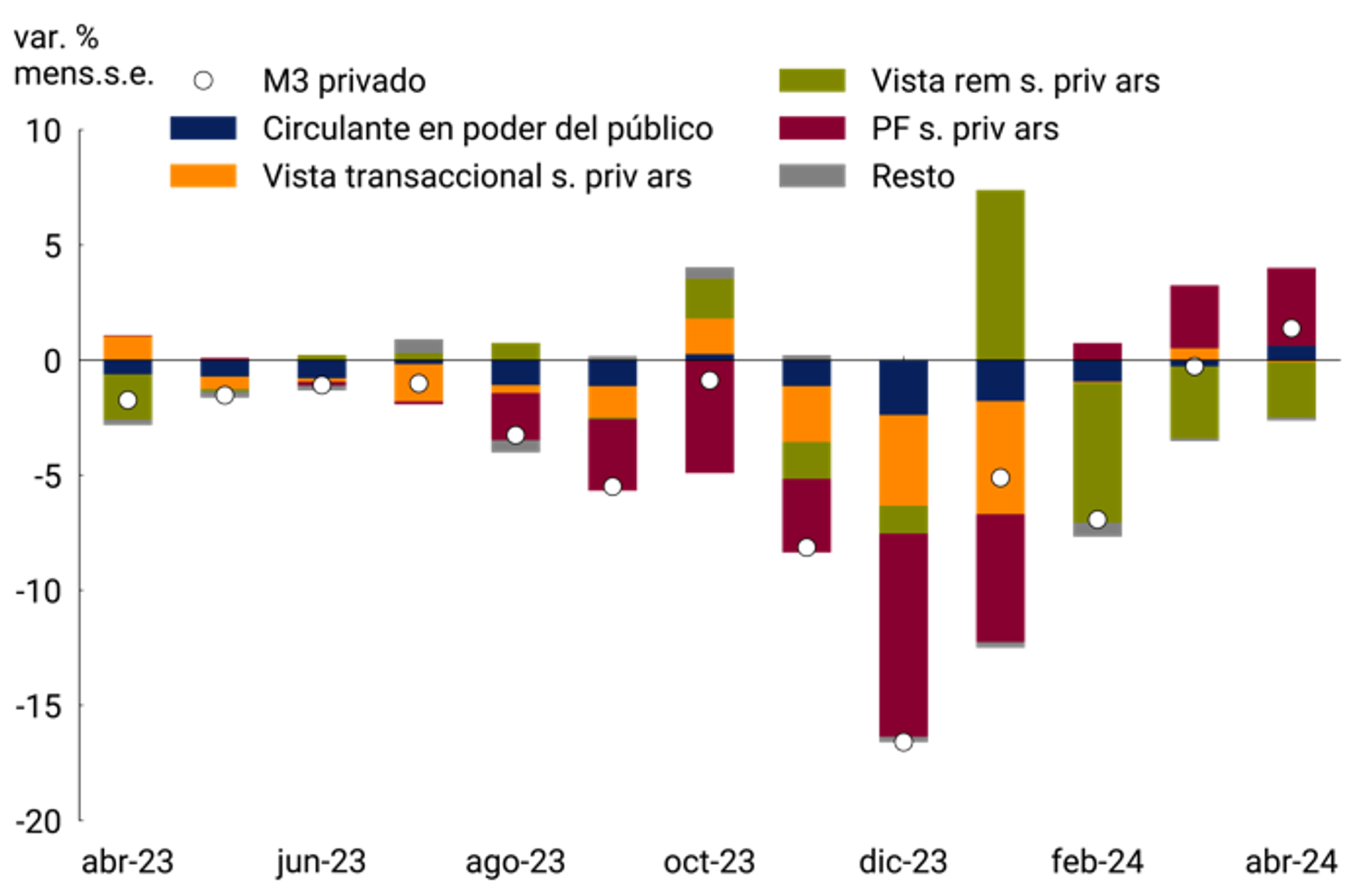

El agregado monetario amplio, M3 privado3, registró en el mes una expansión promedio mensual de $3,2 billones, lo que implicó un aumento de 1,4% a precios constantes y ajustado por estacionalidad. En la comparación interanual y en términos reales, este agregado habría registrado un descenso de 40,2%. Como porcentaje del PIB se habría ubicado en 10,7%, 0,3 p.p. por debajo del registro del mes previo, aunque algunos de sus componentes muestran una incipiente recuperación, como el circulante en poder del público y los depósitos a plazo fijo.

La decisión de bajar la tasa de interés de política monetaria, junto con la imposición de un encaje sobre los saldos en cuentas a la vista remuneradas de FCI de MM, impactaron en el rendimiento de este tipo de depósitos, que se ubicó por debajo del de otras alternativas de inversión (ver Gráfico 3.1). De este modo, los FCI de MM continuaron disminuyendo sus tenencias de depósitos a la vista remunerados. En la estadística esto dio lugar a un aumento de las colocaciones a plazo fijo de las Prestadoras de Servicios Financieros, cuyos principales actores son los FCI de MM. Parte de los fondos de los FCI de MM se canalizaron también hacia el mercado de cauciones. Con todo, tal como ocurrió en marzo, los depósitos a plazo del sector privado presentaron una importante variación positiva a precios constantes (9% s.e.; ver Gráfico 3.2). Otro componente de la demanda de dinero que mostró un aumento en términos reales fue el circulante en poder del público (4,4% s.e.), tratándose de la primera suba desde enero de año pasado.

Gráfico 3.1 | Tasas Pasivas y de Política Monetaria

Gráfico 3.2 | Contribución a la var. mens. del M3 privado

A precios constantes y sin estacionalidad

4. Moneda extranjera

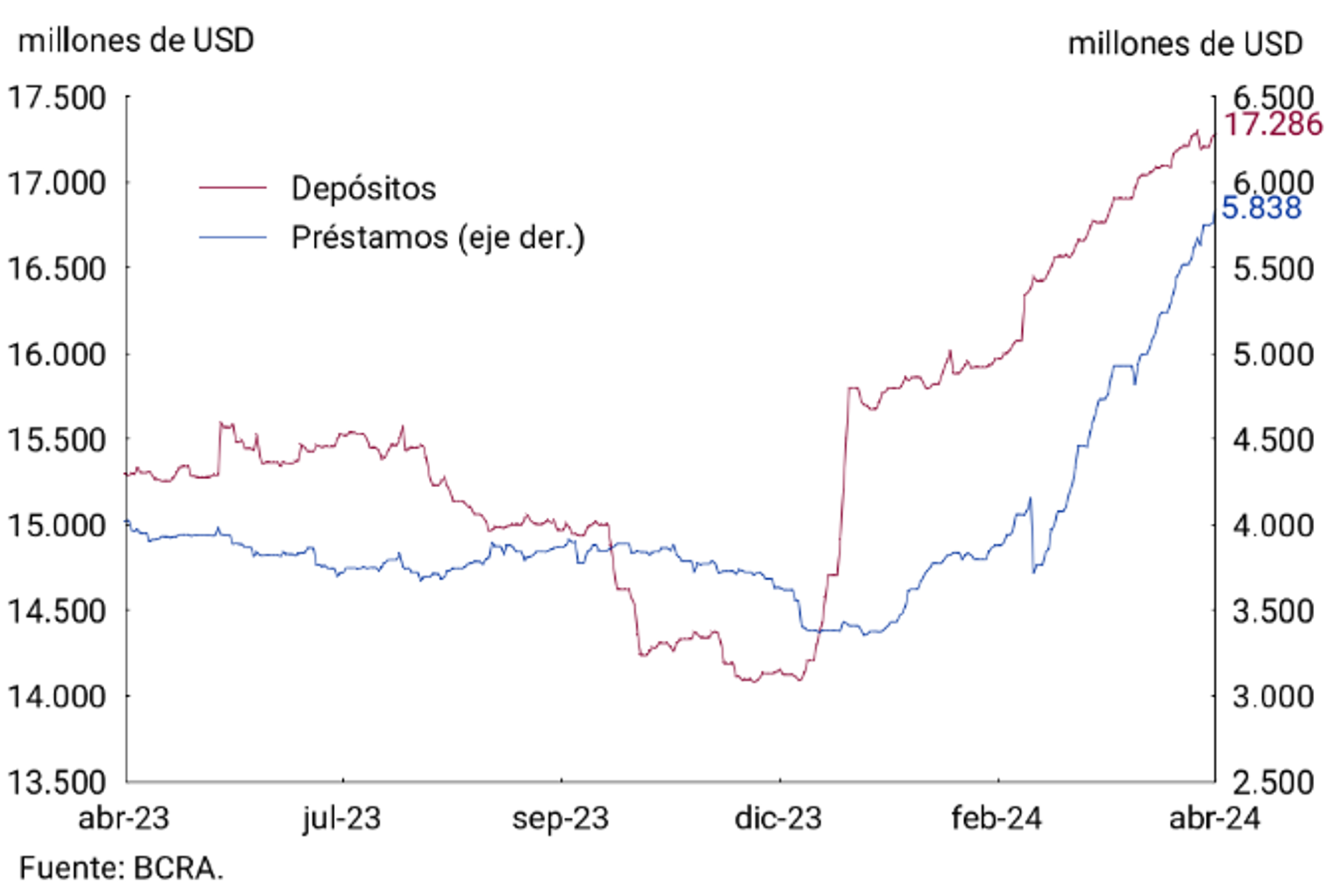

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras continuaron mostrando un aumento. Los depósitos del sector privado crecieron USD379 millones en el mes y finalizaron abril con un saldo de USD17.286 millones. Por su parte, los préstamos al sector privado registraron una suba de USD911 millones, impulsados por los créditos destinados a la financiación y prefinanciación de exportaciones, canalizados fundamentalmente a través de documentos a sola firma. Así, el saldo de préstamos finalizó el mes en USD5.838 millones.

En lo que respecta a los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL), en abril se realizaron dos licitaciones de la serie 3, por un monto total de USD 216 millones. Al momento de la publicación, se colocó un total de VN USD1.197 millones y en las próximas semanas se realizarán nuevas licitaciones hasta completar el monto máximo de VN USD3.000 millones. El último día del mes, el BCRA dispuso que podrán suscribir este instrumento las empresas que requieran distribuir utilidades y/o dividendos a accionistas no residentes, concepto que ha requerido de conformidad previa del BCRA para el acceso al Mercado Libre de Cambios (MLC) desde septiembre de 20194.

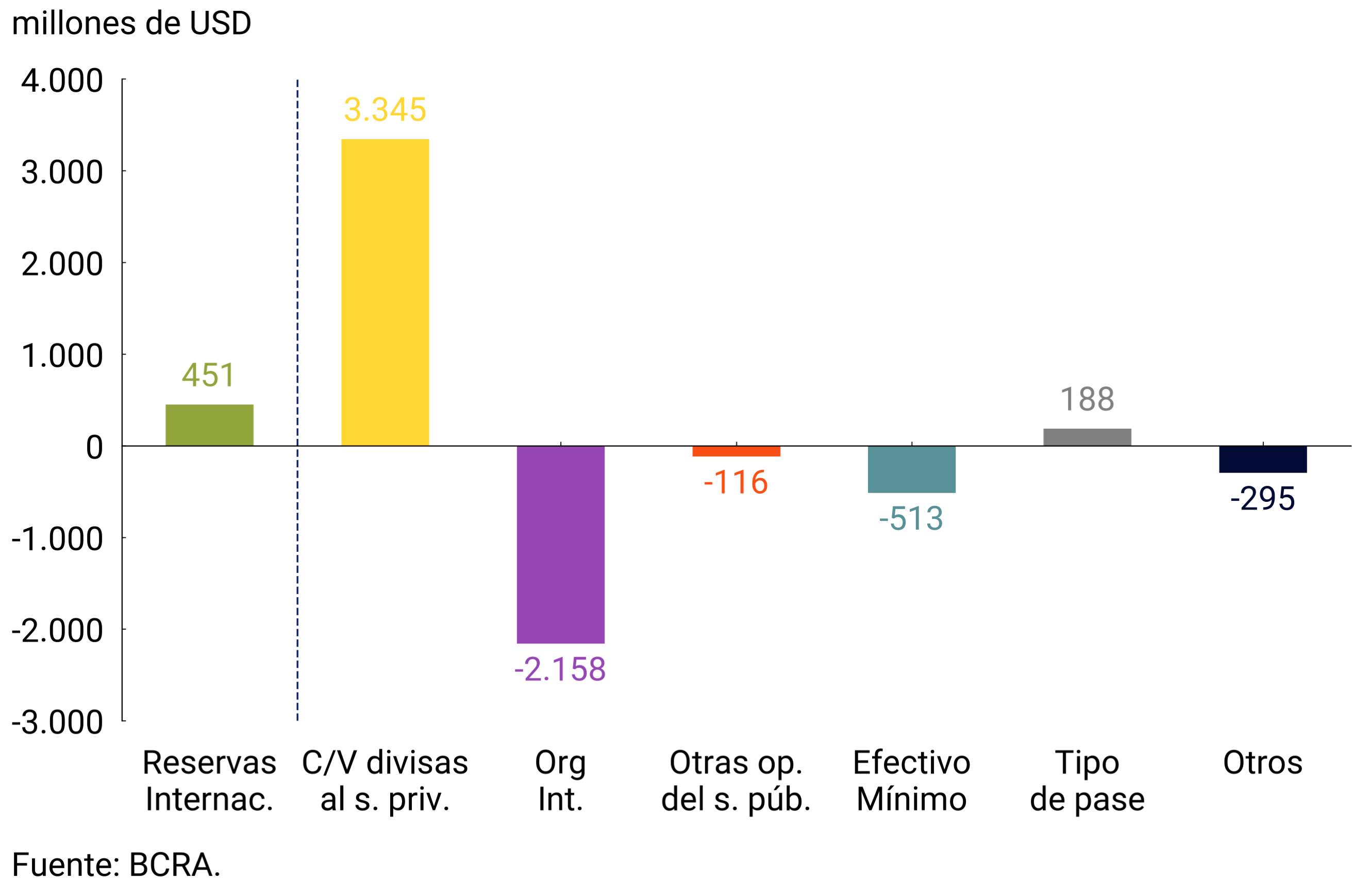

Las Reservas Internacionales del BCRA finalizaron abril con un saldo de USD27.578 millones, registrando un aumento de USD451 millones respecto a fines de marzo. El aumento se explicó por las operaciones de compraventa de divisas en el Mercado Libre de Cambios, que dejaron un saldo positivo de USD3.345 millones (ver Gráfico 4.2). Esta suba fue parcialmente compensada por el pago de capital al Fondo Monetario Internacional (FMI) por USD1.927 millones que se realizó el último día del mes y, en menor medida, por una caída en las cuentas de efectivo mínimo. Por última, cabe señalar que el BCRA completó la cancelación de los desembolsos recibidos bajo su Acuerdo de Facilidad Crediticia con el Banco Internacional de Pagos (BIS, por sus siglas en inglés). De esta manera, las reservas brutas del BCRA ya no incluyen el monto de esta facilidad como tampoco sus pasivos en moneda extranjera, sin afectación a la posición neta de reservas.

El BCRA siguió manteniendo una tasa mensual de 2% de aumento del tipo de cambio nominal (TCN) bilateral respecto del dólar estadounidense, situándose al cierre del mes en $876,75/USD. De esta manera, tal como fue concebida desde su implementación en diciembre pasado, esta regla cambiaria es un factor complementario a la política fiscal que está contribuyendo a anclar la inflación. Por su parte, el Índice de Tipo de Cambio Real Multilateral (ITCRM) registró un descenso del orden del 8% respecto a fin de marzo y se ubica en línea con el registro promedio de 2016-2017.

Gráfico 4.1 | Depósitos y préstamos en moneda extranjera del sector privado

Gráfico 4.2 | Factores de variación de las reservas brutas

(variación entre saldos a fin de mes)

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LEBAC: Letras del Banco Central.

LELIQ: Letras de Liquidez del BCRA.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

MiPyMEs: Micro, Pequeñas y Medianas Empresas.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 Comunicación “A” 7988.

2 Comunicación “A” 8000.

3 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

4 Ver Comunicación “A” 7999.

Compartir en