1. Resumen ejecutivo

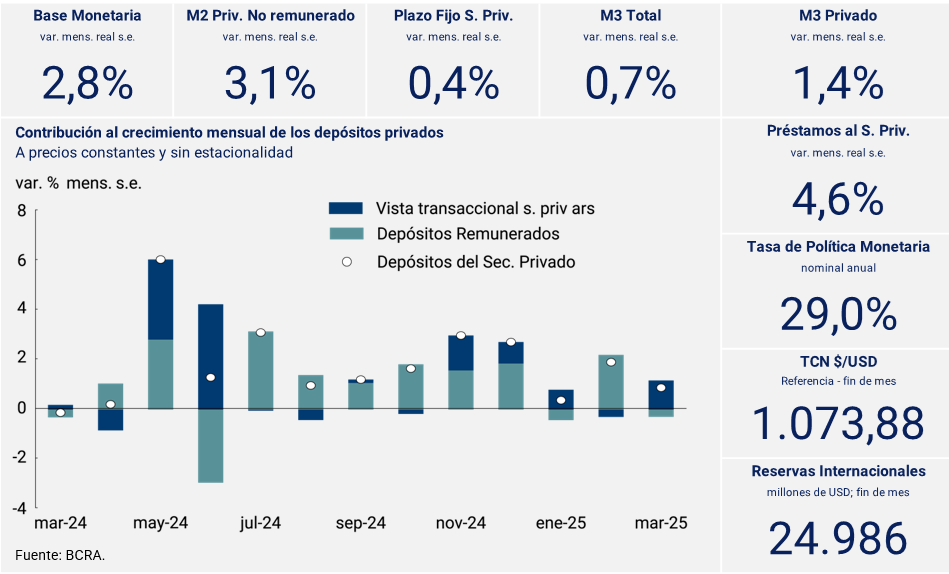

En marzo continuó el proceso de remonetización iniciado en abril del año pasado. Si bien en la segunda mitad del mes se verificó una alta volatilidad en los mercados financieros asociada a una mayor incertidumbre cambiaria, el agregado monetario amplio (M3 privado) registró un aumento promedio mensual de $2,9 billones.

En términos reales y sin estacionalidad, el M3 privado presentó una variación de 1,4% promedio mensual. A diferencia de lo ocurrido en febrero, el componente más vinculado a los medios de pago (M2 privado transaccional) fue el que realizó el mayor aporte al crecimiento mensual, mientras que los depósitos remunerados en conjunto (plazo fijo y vista) se contrajeron. Dado el contexto de mayor volatilidad financiera, se observó un aumento en las tasas de interés pagadas por este tipo de colocaciones.

El incremento en la cantidad de dinero se nutrió fundamentalmente del crecimiento de los préstamos al sector privado. El proceso de desinflación, basado en un fuerte compromiso de equilibrio fiscal y disciplina monetaria, ha impulsado una fuerte recuperación de los medios de pago y el crédito al sector privado, que acumuló un crecimiento en términos reales de 117,5% s.e. desde el mínimo de principios de 2024. En particular, el crecimiento de marzo fue de 4,6% s.e. con un aumento generalizado a nivel de las distintas líneas de financiamiento.

2. Demanda de dinero

En marzo el agregado monetario amplio M3 privado1presentó un aumento promedio de $2,9 billones, en un mes cuya segunda mitad se caracterizó por una alta volatilidad en los mercados financieros asociada a una mayor incertidumbre cambiaria. A precios constantes y ajustado por estacionalidad, significó un crecimiento promedio mensual de 1,4%. En términos interanuales, el M3 privado exhibió un crecimiento real de 32,7% y como porcentaje del PIB se habría ubicado en 12,8%, 1,1 p.p. por encima de un mínimo registrado en marzo de 2024.

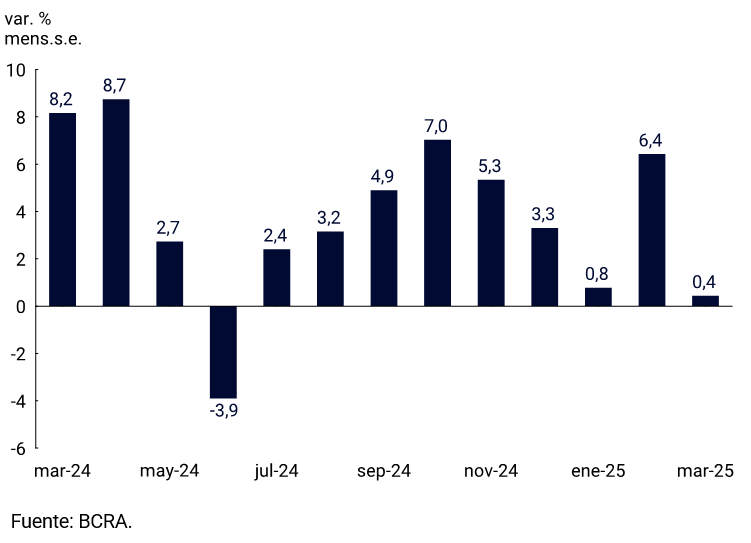

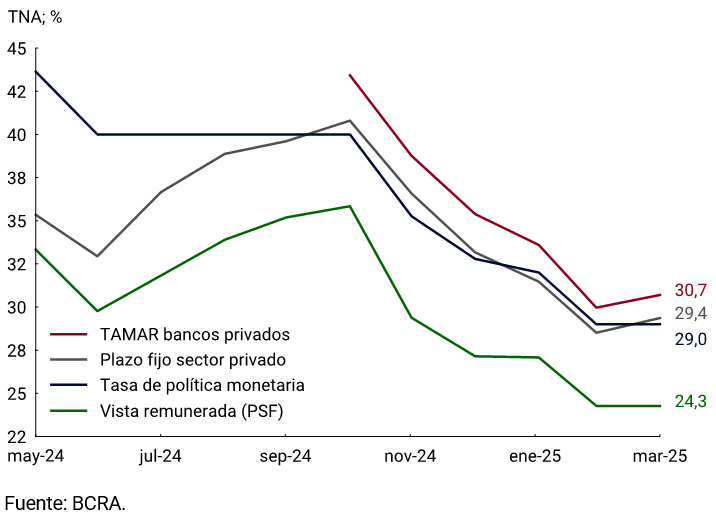

A diferencia de lo ocurrido en febrero, el componente más vinculado a los medios de pagos (M2 privado transaccional) fue el que realizó el mayor aporte al crecimiento del mes. Este agregado creció en promedio 3,1 % s.e. en términos reales, con un aumento del circulante en poder del público y de los depósitos a la vista transaccionales. En el segmento remunerado, las colocaciones a plazo fijo moderaron su crecimiento mensual y registraron un incremento promedio mensual de 0,4% s.e. a precios constantes (ver Gráfico 2.1). El aumento se vio impulsado por las tenencias de personas humanas y jurídicas (excluyendo a las Prestadoras de Servicios Financieros). Por su parte, los depósitos a la vista remunerados experimentaron una contracción mensual en términos reales de 4,6% s.e., que estuvo explicada por el efecto arrastre del mes previo. En un contexto de mayor volatilidad financiera, las tasas de interés pasivas se incrementaron. La tasa de interés pagada por las colocaciones a plazo fijo al sector privado se ubicó en promedio en el mes en 29,4% n.a., 0,9 p.p. por encima del registro de febrero. Un comportamiento similar mostró la tasa de interés pagada en el segmento mayorista (TAMAR; ver Gráfico 2.2).

Gráfico 2.1 | Depósito a plazo fijo del sector privado

A precios constantes y sin estacionalidad

Gráfico 2.2 | Tasas de interés pasivas

Promedios mensuales

3. Creación de dinero

3.1. Creación primaria

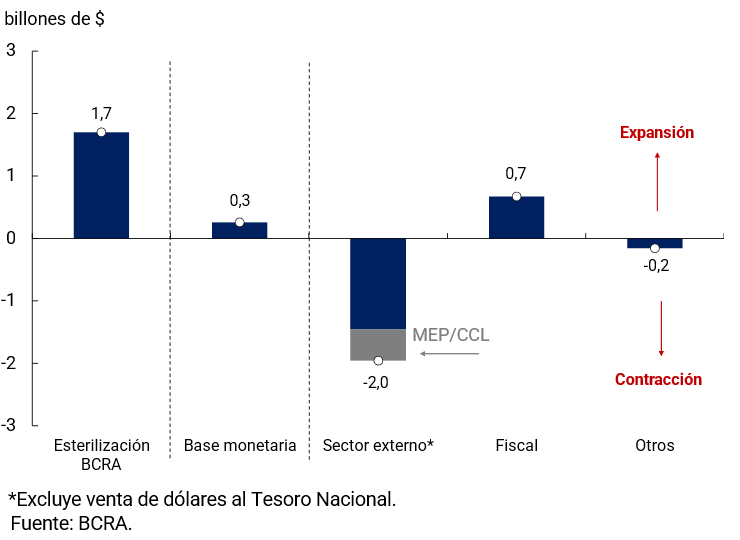

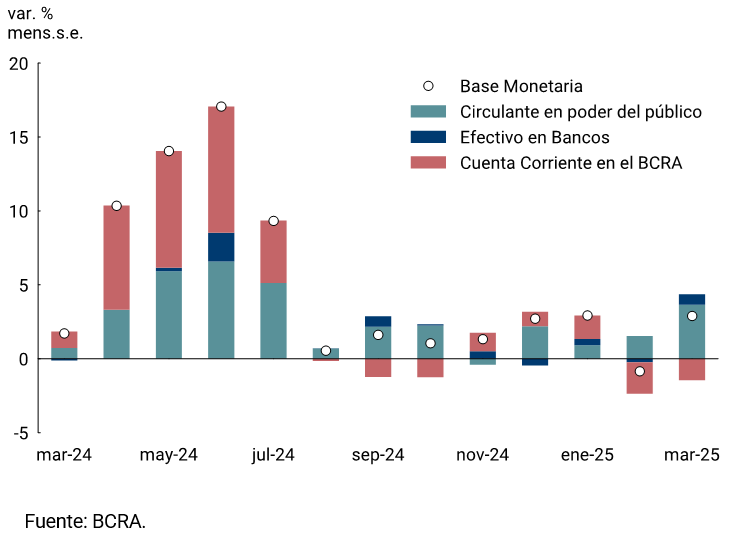

La Base Monetaria registró en marzo un aumento entre saldos a fin de mes de $0,3 billones (ver Gráfico 3.1.1). La venta neta de divisas al sector privado fue el principal factor de contracción. Este efecto fue más que compensado por el desarme de LEFI por parte de las entidades financieras y las operaciones del sector público, en conjunto. Respecto de estas últimas, en el mes se atendieron los vencimientos de BONTE y también la renovación parcial de los vencimientos de deuda pública en pesos en las licitaciones con fondos de la cuenta en pesos del Tesoro Nacional en el Banco Central.

A precios constantes y ajustada por estacionalidad, el aumento de la Base Monetaria fue de 2,8% promedio mensual, similar al de diciembre y enero. En cuanto a sus componentes, el aumento se concentró en el circulante en poder del público, mientras que la cuenta corriente de las entidades financieras en el BCRA se redujo, como consecuencia de una menor exigencia dada la caída de los depósitos a la vista del mes previo. En términos del PIB, se ubicó en 3,9%, manteniéndose relativamente estable desde julio del año pasado (ver Gráfico 3.1.2).

Para el próximo mes, se espera un aumento de la demanda de Base Monetaria como consecuencia de la reducción a la mitad de los porcentajes de deducción asociados al financiamiento MiPyME, lo que implicará un aumento de la exigencia de efectivo mínimo2.

Gráfico 3.1.1 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos promedios mensuales

Gráfico 3.1.2 | Base Monetaria

A precios constantes y sin estacionalidad

3.2. Creación secuendaria

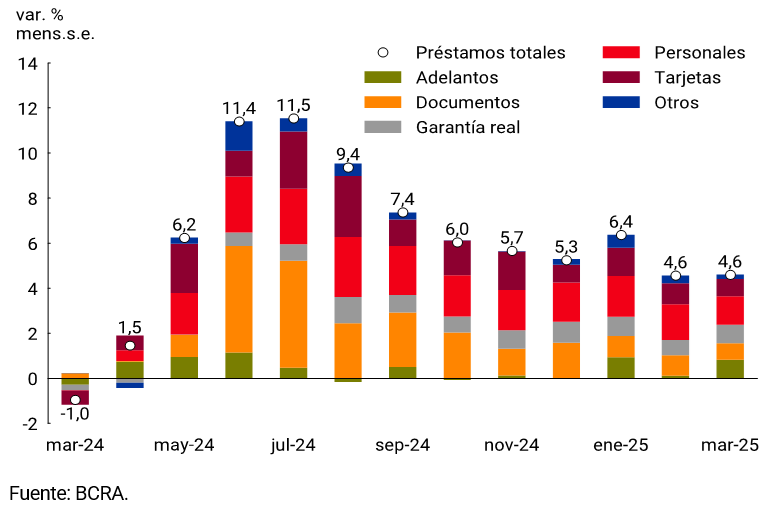

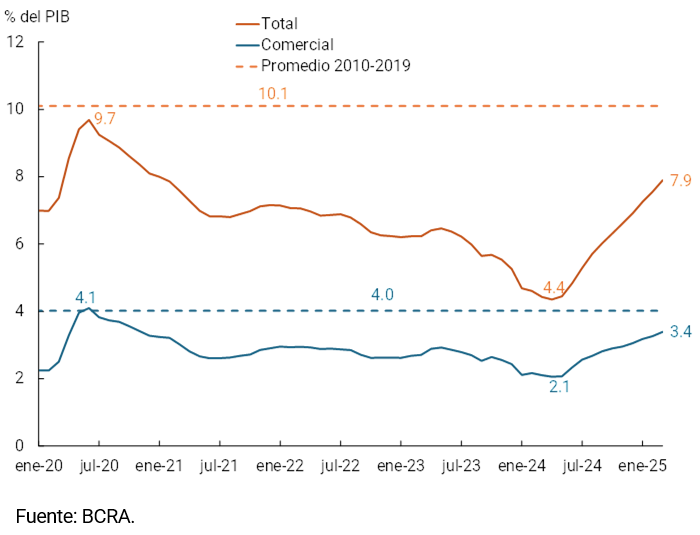

Los préstamos en pesos al sector privado presentaron en promedio un crecimiento mensual de 4,6% s.e. a precios constantes, similar al del mes previo (ver Gráfico 3.2.1). Así, el crédito al sector privado lleva 12 meses consecutivos de crecimiento y acumula un aumento real de 117,5% s.e. respecto a los mínimos de enero de 2024. En términos del PIB, el crédito habría alcanzado 7,9%, con un incremento de 3,5 p.p. frente al piso registrado a inicios de 2024. Se trata del mayor nivel desde comienzos de 2021, luego de la intensificación de la desintermediación crediticia ocurrida en el contexto de fuerte aceleración inflacionaria verificado a la salida de la pandemia (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

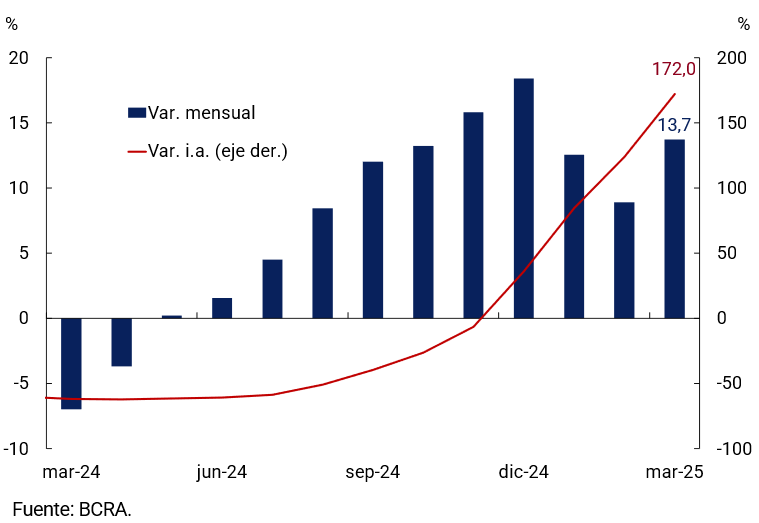

Tal como viene ocurriendo en los meses previos, la expansión del mes fue generalizada y difundida en las distintas líneas de crédito, destacándose en particular la evolución de los préstamos hipotecarios. En efecto, el crédito para la compra de viviendas volvió a crecer a tasas de dos dígitos (13,7% mensual s.e.) y acumula ya un aumento real de 164,3% en términos interanuales (ver Gráfico 3.2.3). Los préstamos prendarios también exhibieron un desempeño positivo y registraron un incremento mensual de 5,8% s.e. a precios constantes y ya se encuentran 127,9% por encima del nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real presentaron un aumento de 8,7% real s.e. en marzo.

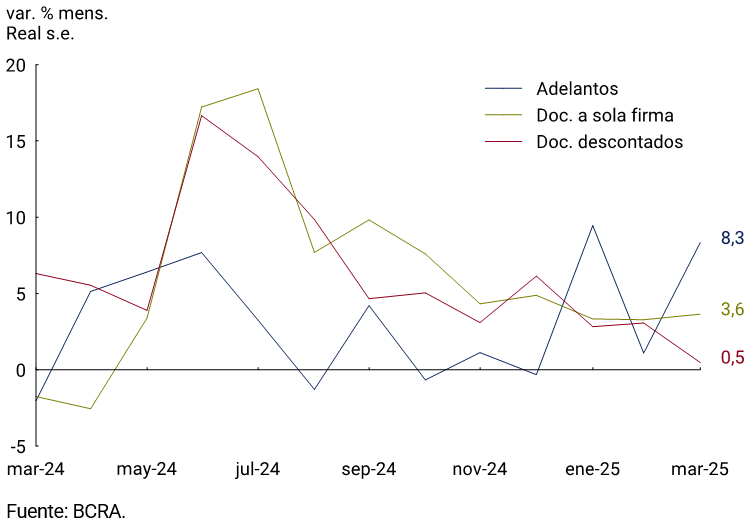

Los préstamos comerciales crecieron en términos reales 4,0% s.e. mensual, ubicándose 88,9% por encima del registro de marzo de 2024. Los adelantos se expandieron 8,3% mensual s.e. en términos reales, al tiempo que los créditos instrumentados a través de documentos crecieron 2,5% mensual s.e. a precios constantes (103,5% i.a.). Respecto de estos últimos, el impulso provino de los documentos a sola firma, de mayor plazo promedio, cuya variación promedio mensual fue de 3,6% real s.e.. Los documentos descontados, por su parte, registraron un leve aumento (0,5% s.e.; ver Gráfico 3.2.4).

Por su parte, los préstamos al consumo continuaron mostrando un gran dinamismo, impulsados por los créditos personales. Esta línea de créditos creció, en términos reales, a un ritmo algo menor al de los meses previos (6,2% s.e.) y en los últimos 12 meses acumularon un aumento de 262,3% real, siendo la línea más dinámica en dicho período. Por su parte, las financiaciones en tarjetas de crédito se expandieron a precios constantes 2,8% mensual s.e. y acumularon un aumento interanual de 79,6%.

Gráfico 3.2.3 | Préstamos hipotecarios

Var. a precios constantes y sin estacionalidad

Gráfico 3.2.4 | Préstamos comerciales

Var. mensual a precios constantes y sin estacionalidad

4. Moneda extranjera

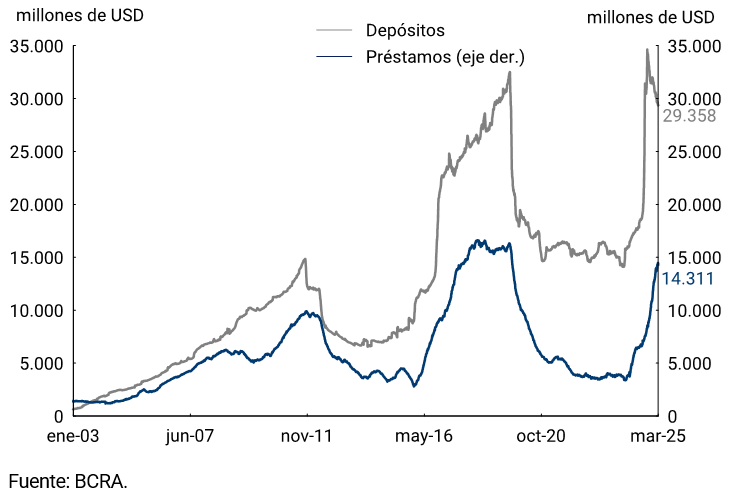

Los principales activos y pasivos en moneda extranjera de las entidades financieras mantuvieron su tendencia de los meses previos. Por un lado, los depósitos del sector privado registraron una caída de USD1.043 millones en el mes. No obstante, el saldo se ubica en niveles históricamente altos (USD29.358 millones; ver Gráfico 4.1). Por su parte, los préstamos al sector privado crecieron USD390 millones en el mes, impulsados por el crédito comercial. Así, el saldo alcanzó a USD14.311 millones, el mayor registro desde octubre de 2019.

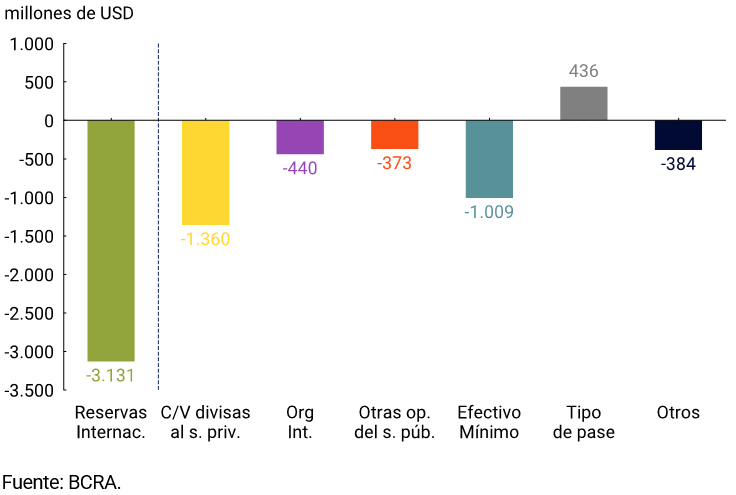

Las Reservas Internacionales del BCRA finalizaron marzo con un saldo de USD24.986 millones, lo que implicó una disminución de USD3.131 millones respecto al mes previo. En un contexto de mayor incertidumbre y presión en el mercado de cambios, la venta neta de divisas al sector privado explicó algo menos de la mitad de la caída (USD1.360 millones; ver Gráfico 4.2). El resto estuvo asociado a los movimientos de fin de mes en las cuentas de efectivo mínimo en moneda extranjera y a pagos de obligaciones en moneda extranjera del Gobierno Nacional.

Gráfico 4.1 | Préstamos y depósitos en moneda extranjera al sector privado

Gráfico 4.2 | Variación de las reservas internacionales

Variación entre saldos a fin de mes

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

2 Ver Comunicación “A” 8159.

Compartir en