1. Resumen ejecutivo

El BCRA implementó en agosto modificaciones en el esquema de encajes, con el objetivo de continuar fortaleciendo el marco prudencial del sistema financiero y mantener un control estricto de la situación monetaria en un contexto de mayor incertidumbre de cara a las elecciones legislativas. También realizó operaciones puntuales de mercado abierto y en los mercados de repo y operaciones simultáneas. De este modo, el BCRA procura absorber un eventual exceso de liquidez no respaldado por un aumento genuino en la demanda de dinero. Las tasas de interés de corto plazo exhibieron volatilidad y se incrementaron a lo largo del mes, si bien mostraron una gradual estabilización durante los últimos días de agosto y los primeros días de septiembre.

En este contexto, los medios de pago se contrajeron en agosto a precios constantes y sin estacionalidad, con caídas en sus dos componentes. Por su parte, los depósitos a plazo fijo mostraron un comportamiento disímil por tipo de depositante, con un aumento de las tenencias de familias y empresas y una caída en la de las prestadoras de servicios financieros (particularmente Fondos Comunes de Inversión de dinero -FCI MM). Así, el agregado monetario M3 privado cayó 1,3% s.e. en términos reales y se ubica en 12,5% del PIB.

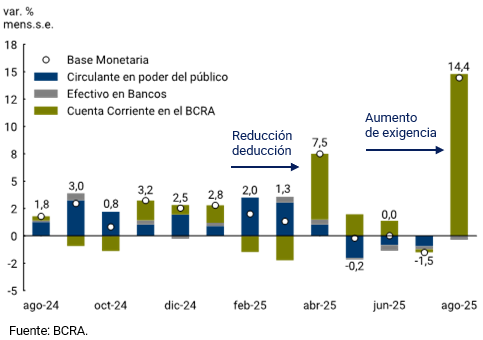

La base monetaria se expandió 14,4% s.e. a precios constantes debido a los cambios normativos en el régimen de efectivo mínimo. Ajustado por esas modificaciones, habría crecido 0,4% mensual s.e. en términos reales.

El crédito al sector privado desaceleró su ritmo de expansión mensual, con un aumento de 0,4% real ajustado por estacionalidad. Los préstamos con garantía real y los créditos al consumo continuaron mostrando un comportamiento expansivo, al tiempo que las líneas comerciales exhibieron una contracción.

2. Evolución de la cantidad real de dinero

En agosto los medios de pago, medidos a través del M2 privado transaccional, alcanzaron un saldo promedio mensual de $52,8 billones, lo que implicó una contracción de 1,3% s.e. a precios constantes. A nivel de sus componentes, el circulante en poder del público cayó 0,9% s.e. a precios constantes, mientras que los depósitos a la vista transaccionales lo hicieron 1,5% real s.e.

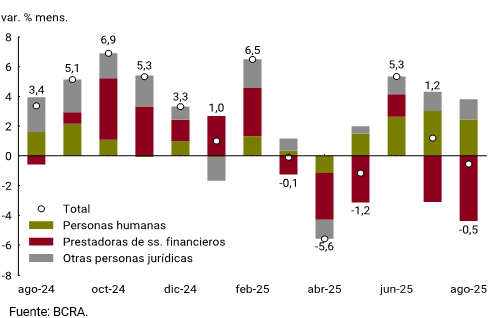

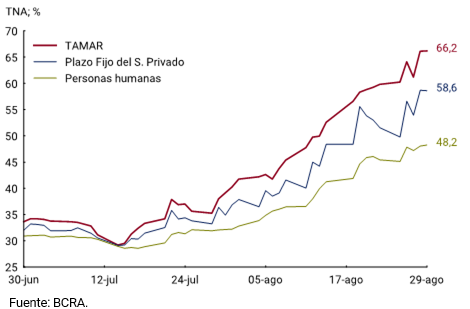

En el segmento remunerado, las colocaciones a plazo fijo se contrajeron 0,5% s.e. en términos reales, con un comportamiento diferenciado por tipo de depositante. Se observó una mayor tenencia de las familias y las empresas y una caída en la de las Prestadoras de Servicios Financieros (ver Gráfico 2.1). Dentro de esta última categoría se encuentran los Fondos Comunes de Inversión de Money Market, cuyo patrimonio cayó 8,8% real en el mes lo que implicó, además de menores tenencias de colocaciones a plazo, una disminución de su stock de depósitos a la vista remunerados. Cabe señalar que, durante el mes, se produjo una suba de las tasas de interés pagadas por los depósitos a plazo fijo en todos los segmentos de depositantes (ver Gráfico 2.2).

Como consecuencia, el agregado monetario amplio (M3 privado)1 registró una contracción de 1,3% mensual en términos reales y ajustado por estacionalidad. Como porcentaje del PIB, el M3 privado se habría ubicado en 12,5%, 0,9 p.p. por encima del registro de agosto de 2024.

Gráfico 2.1 | Contribución al crecimiento mensual de los depósitos a plazo fijo del sector privado

A precios constantes y sin estacionalidad

Gráfico 2.2 | Tasas de interés pasivas

3. Creación de dinero

3.1. Creación primaria

El BCRA implementó en el mes una serie de modificaciones en el esquema de encajes, con el objetivo de continuar fortaleciendo el marco prudencial del sistema financiero y mantener un control estricto de la situación monetaria. Estas modificaciones se complementaron con el incremento de la exigencia para los depósitos a la vista anunciados a fines de julio con vigencia a partir de agosto.

Por un lado, buscando evitar desbalances de liquidez dentro del mes, se modificó la metodología de cálculo del cumplimiento de la integración de efectivo mínimo en pesos, pasando de una medición basada en el promedio mensual a una medición diaria. Adicionalmente, se eliminaron los traslados de exigencia mensuales, salvo aquellos asociados a los excesos de integración en los períodos julio a octubre de 2025, bajo ciertos límites.2 En paralelo, se incrementó el cargo por deficiencia en la integración del efectivo mínimo.

Por otra parte, se elevó la exigencia de efectivo mínimo integrable en títulos públicos y se amplió la proporción que puede ser integrada con estos instrumentos, siempre que estos tengan un plazo no menor a 60 días al momento de la suscripción.

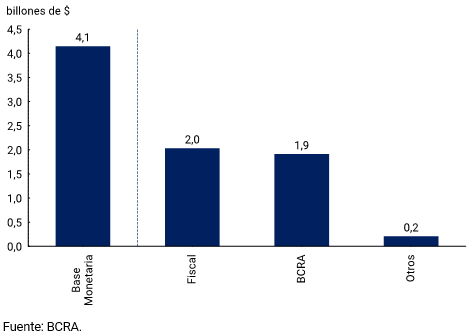

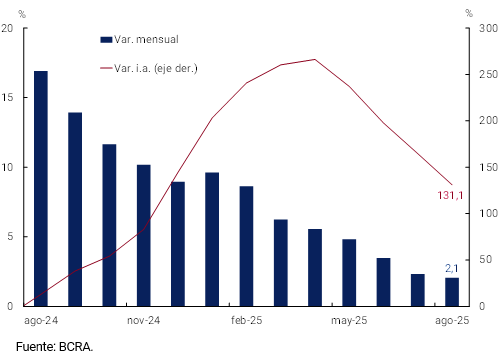

Estas modificaciones regulatorias llevaron a un aumento de la demanda de Base Monetaria, la cual registró una expansión de 14,4% promedio mensual a precios constantes y ajustada por estacionalidad. Si la variación se ajusta por los cambios normativos ocurridos durante el mes, la expansión se habría situado en 0,4% promedio mensual (ver Gráfico 3.1.1). Entre saldos a fin de mes, registró un incremento de $4,1 billones (ver Gráfico 3.1.2). En términos del PIB se ubicó en 4,7%, 0,6 p.p. por encima del nivel observado el mes previo.

Gráfico 3.1.1 | Base Monetaria

A precios constantes y sin estacionalidad; var. prom.

Gráfico 3.1.2 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos a fin de mes

En cuanto a sus componentes, el aumento se concentró en la cuenta corriente de las entidades financieras en el BCRA debido al aumento de la exigencia de encajes que comenzó a regir a principios de agosto. Esta mayor demanda de Base Monetaria fue cubierta en partes similares por operaciones con el fisco y el BCRA. Una parte se cubrió con una reducción de depósitos del Gobierno en el BCRA dada la caída del crédito al sector público por parte de las entidades financieras (los vencimientos de deuda pública en pesos que tuvieron lugar durante el mes superaron las colocaciones en las licitaciones del Tesoro en el mercado local), y con las operaciones de mercado del BCRA (compras de títulos públicos en operaciones de mercado abierto y REPOs). Esta expansión fue parcialmente contrarrestada por la participación del BCRA en operaciones simultáneas en el mercado.

3.2. Creación secundaria3

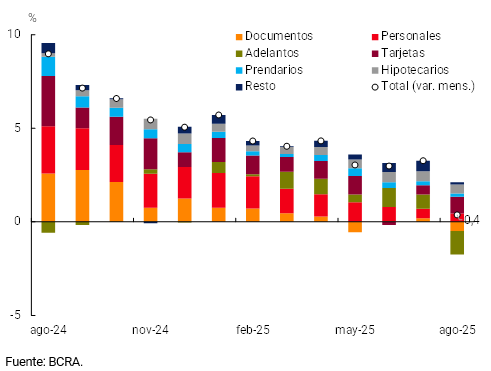

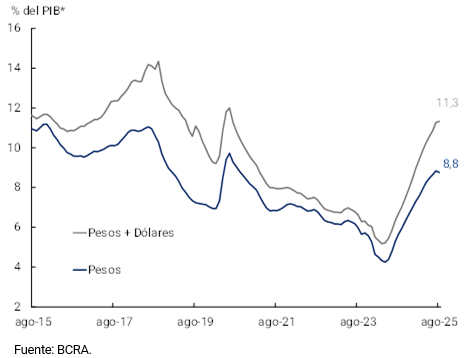

Durante agosto los préstamos bancarios en pesos al sector privado crecieron 0,4% respecto a julio en términos reales y sin estacionalidad. Así, moderaron su ritmo de expansión mensual (ver Gráfico 3.2.1). Aunque los créditos al consumo y los préstamos con garantía real continuaron exhibiendo crecimiento, la caída se explicó por la contracción de las líneas comerciales. En términos interanuales, el crédito exhibió un aumento de 66,6% real y medido en términos del PIB alcanzó 8,8%, sin cambios respecto a julio y duplicando el nivel registrado a inicios de 2024 (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

En agosto los préstamos con garantía real resultaron nuevamente en la línea de mayor crecimiento con un aumento de 5,7% s.e. mensual a precios constantes. Este avance fue liderado por el crédito hipotecario, con un crecimiento de 9,2% s.e. real frente a julio. De esta forma los préstamos para la compra de vivienda llevan catorce meses consecutivos de crecimiento y acumulan un aumento de 352,3% en los últimos 12 meses. El impulso continuó proviniendo de los créditos hipotecarios ajustables por UVA que explicaron aproximadamente 92% del total de préstamos hipotecarios otorgados en agosto (ver Gráfico 3.2.3). Los préstamos prendarios, por su parte, registraron un incremento mensual de 2,7% s.e. a precios constantes y resultaron 95% mayores al nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real se encuentran 165,4% por encima del nivel de agosto de 2024, medido a precios constantes.

Por su parte, los préstamos al consumo exhibieron un incremento mensual de 2,9% s.e. a precios constantes, impulsados por el crecimiento conjunto de los créditos personales y de las financiaciones en tarjetas de crédito. Las financiaciones en tarjetas de crédito se expandieron 3,6% mensual s.e. a precios constantes y acumularon un aumento interanual de 50,9% real. A su vez, los créditos personales crecieron en términos reales 2,1% mensual s.e. y en los últimos 12 meses acumularon un aumento de 131,1% real (ver Gráfico 3.2.4).

Por último, los préstamos comerciales cayeron 3,9% mensual en términos reales y sin estacionalidad durante agosto, aunque todavía se encuentran 38,4% por encima del nivel de un año atrás medidos a precios constantes. Los adelantos exhibieron una disminución de 10,8% mensual s.e. real (38,9% i.a.), al tiempo que los créditos instrumentados a través de documentos cayeron 2% s.e. en términos reales respecto a julio (30,4% i.a.). Al interior de esta línea, los documentos a sola firma se contrajeron 0,8% s.e., mientras que los documentos descontados lo hicieron a una tasa mensual de 4,4% s.e., siempre en términos reales.

Gráfico 3.2.3 | Préstamos con garantía real

Var. mensual a precios constantes y sin estacionalidad

Gráfico 3.2.4 | Préstamos personales

A precios constantes y sin estacionalidad

4. Moneda extranjera

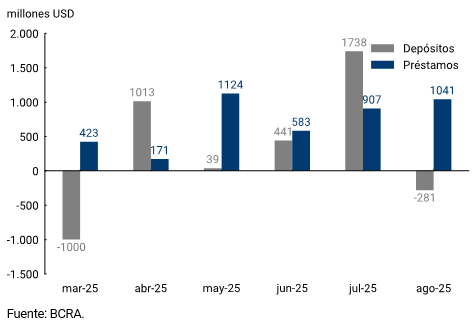

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron comportamientos dispares. Por un lado, los depósitos del sector privado presentaron una caída de USD281 millones en el mes y finalizaron agosto con un saldo de USD32.300 millones, luego de cuatro meses consecutivos de crecimiento. Por su parte, el saldo de los préstamos al sector privado aumentó USD1.041 millones, alcanzó USD18.160 millones a fines de agosto y acumulan 17 meses consecutivos de aumento (ver Gráfico 4.1).

Cabe señalar que el BCRA volvió a habilitar la apertura de las cuentas corrientes en dólares, sobre las que se podrán girar cheques en esa moneda sólo por medios electrónicos (ECHEQ). La medida se enmarca en la política del gobierno nacional de promover la competencia de monedas, como así también en las políticas impulsadas desde el BCRA de mayor oferta de servicios y productos financieros por parte de los bancos.

Gráfico 4.1 | Depósitos y Préstamos del sector privado en moneda extranjera

Saldo diario

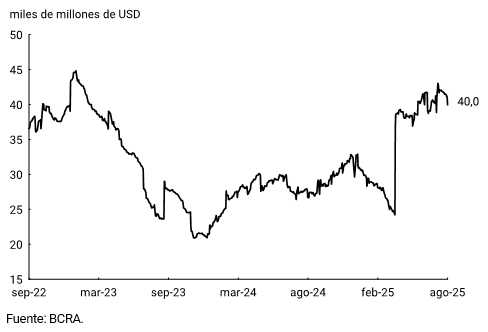

Gráfico 4.2 | Reservas internacionales brutas

Saldo diario

Las Reservas Internacionales del BCRA finalizaron agosto con un saldo de USD39.986 millones, lo que implicó un aumento de USD1.120 millones respecto a fines de julio (ver Gráfico 4.2). Sobre esta dinámica incidió el desembolso del Fondo Monetario Internacional por USD2.000 millones en el marco de la primera revisión del acuerdo de facilidades extendidas. Los fondos se destinaron a la recompra de Letras Intransferibles en cartera del BCRA por un Valor Efectivo de USD2.000 millones equivalente a un Valor Nominal de USD3.268,8 millones.

Por último, el tipo de cambio mayorista fluctuó, sin intervención del BCRA, entre 1.292,3 $/USD y 1.361,3 $/USD, para cerrar el mes en un nivel de 1.323.83 $/USD.

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

2 Ver Comunicación 8302.

3 A partir de agosto fueron revisados y actualizados los criterios de desestacionalización de las series de saldos de préstamos bancarios al sector privado con el propósito de incorporar toda la información disponible de las series hasta el momento.

Compartir en