Síntesis

La infraestructura física del sistema financiero se expandió levemente en 2023 impulsada por los cajeros automáticos (ATMs) y las agencias complementarias de servicios financieros (ACSF) | Los puntos de acceso a servicios financieros (PDA) registraron un aumento interanual de 1,8% en términos de la población. El crecimiento de ATMs (+864 dispositivos) y ACSF implicó que nuevas localidades, de menos de 5.000 habitantes, hayan sumado al menos un PDA. De esta forma, el 52,7% del total de las localidades del país, equivalente al 92,5% de la población adulta, presentaron cobertura física.

Las terminales de punto de venta (POS) continuaron creciendo durante 2023 | El número de POS alcanzó 5,3 millones de dispositivos y mostró una tendencia creciente en los últimos 5 años, en línea con el mayor uso de medios de pago electrónicos.

El acceso a las cuentas continuó creciendo durante el 2023 | Más de 1 millón de personas se incorporaron al conjunto de individuos con al menos una cuenta bancaria o de pago. La cobertura de la población adulta con al menos una cuenta es prácticamente absoluta. Además, continuó creciendo el número de personas que poseen simultáneamente cuentas bancarias y de pago, y se ubica en 6 de cada 10 adultos.

Creció el grado de uso de las cuentas | La proporción de cuentahabientes que realizaron operaciones con alguna de sus cuentas ascendió a 70,3% en el cuarto trimestre de 2023 frente a un 56,7% en el mismo período de 2022. Las operaciones por medios de pago electrónicos continuaron su tendencia alcista durante 2023 a un ritmo más acelerado que en años previos | Las personas adultas realizaron en promedio 30 pagos electrónicos por mes, un 68% más que durante 2022. Los pagos inmediatos (transferencias y Pagos con Transferencia), con beneficios en términos de costos y plazos de acreditación para los comercios, fueron los medios de pago que motorizaron el crecimiento.

Los Fondos Comunes de Dinero (FCD) ganaron importancia en los productos de ahorro e inversión de las personas humanas (PH) | La participación de los FCD en el saldo de los productos de ahorro e inversión de PH pasó de 4,3% a 8,1% durante el 2023, mientras que las cuentas de PSP con saldos en FCD pasaron de 6 millones a 14 millones. Esto sucedió en un contexto de contracción del saldo de ahorro e inversión de las PH de 16,6% a precios constantes.

Durante 2023, el crédito a personas humanas (PH) continuó con la tendencia de incorporación de nuevos clientes pero con un saldo promedio por deudor más bajo | Las PH con financiamiento en el sistema financiero ampliado (SFA), que comprende entidades financieras y proveedores no financieros de crédito (PNFC), crecieron 4,2% con respecto a diciembre de 2022, mientras que el saldo promedio por deudor se redujo un 29% a precios constantes. Esta dinámica que se registra en los últimos años estuvo explicada principalmente por los PNFC.

Más de un millón de micro, pequeñas y medianas empresas (MiPyMEs) tuvieron crédito en el SFA a diciembre de 2023 | Dicho número se encuentra levemente por debajo del registrado en diciembre de 2022. El saldo de financiamiento continuó con su tendencia a la baja y registró una caída interanual de 11,9% a precios constantes. Con relación al crédito al sector privado no financiero (SPNF), el financiamiento a MiPyMEs creció 5 p.p. contra diciembre de 2022 y representa el 56% del mismo.

Las empresas y organizaciones (EyO) con cuentas alcanzaron 495.300 unidades mientras que aquellas con financiamiento en el SFA ascendieron a 230.100 | Las EyO con cuentas y con saldo de financiamiento en el SFA crecieron 27% y 38% respectivamente en relación con marzo de 2019. Sin embargo, el saldo de financiamiento promedio por EyO registra una caída del 60% desde entonces.

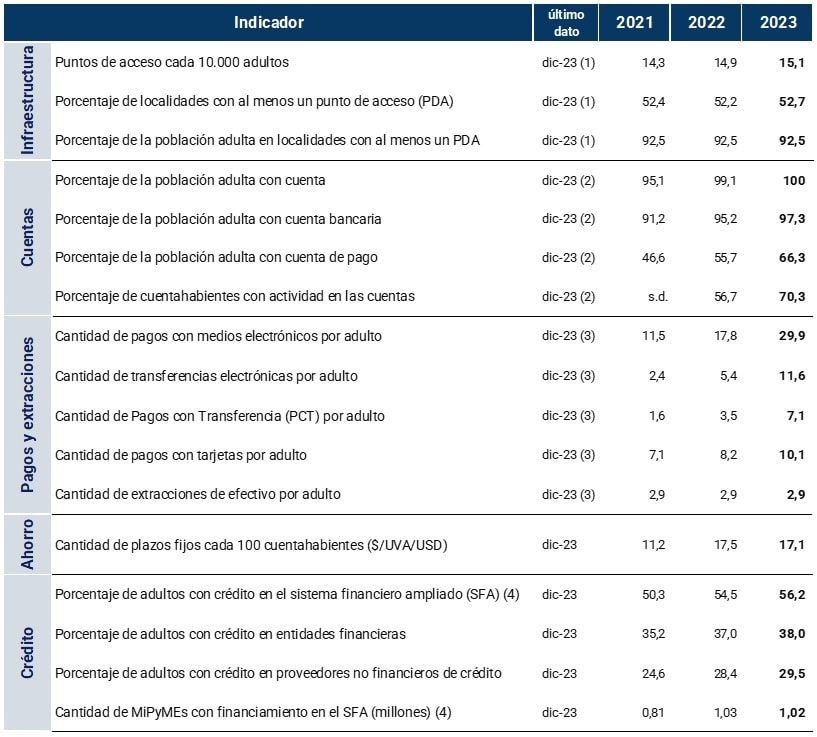

Tabla de indicadores | Inclusión financiera en Argentina

Notas:

(1) Se incluyen los puntos de acceso de las entidades financieras (sucursales, sucursales móviles, cajeros automáticos, terminales autoservicio y agencias complementarias de servicios financieros) y los cajeros automáticos operados por entidades no financieras.

(2) Dado que a la fecha de esta publicación no están disponibles los datos por grupo etario del Censo Nacional de Población Hogares y Viviendas 2022 (INDEC) se continúa trabajando con las proyecciones del Censo de 2010. Los indicadores elaborados en este IIF en relación con la población adulta deberían tomarse como provisorios hasta tanto se cuente con información actualizada del último censo. En este sentido, el porcentaje de la población adulta con al menos una cuenta arroja un valor de 101,7% en diciembre de 2023.

(3) Promedio mensual de cada año.

(4) El SFA comprende entidades financieras y proveedores no financieros de crédito.

Introducción

La inclusión financiera se refiere al acceso y uso que hacen las personas y las empresas de diversos productos y servicios financieros útiles, que son asequibles y atienden las necesidades de los usuarios (transacciones, pagos, ahorro, crédito y seguros) y que se prestan de manera responsable y son sostenibles para los proveedores1. A lo largo de los últimos años, el Banco Central de la República Argentina (BCRA) ha desarrollado diferentes iniciativas y regulaciones tendientes a mejorar la inclusión financiera, tales como:

Puntos de acceso: se abrió la posibilidad de instalación de cajeros automáticos (ATMs) no bancarios y se dispuso que todo tipo de ATM debe permitir operar a través de identificación biométrica de las personas.

Acceso a cuentas: se dispuso la gratuidad de las cajas de ahorro, la posibilidad de apertura remota y se contempló el ingreso de nuevos actores al sistema financiero como los proveedores de servicios de pago.

Medios de pago electrónicos: se facilitó el uso de las transferencias inmediatas a través de un Alias-CBU/CVU, se aseguró la interoperabilidad de cuentas bancarias y de PSP, se creó un medio de pago con acreditación inmediata y comisiones reducidas (pago con transferencia).

Crédito: se orientó el crédito hacia las micro, pequeñas y medianas empresas (MiPyMEs), se fomentó el uso de la factura de crédito electrónica dentro del sistema financiero así como se mejoró la información disponible para la evaluación crediticia.

Educación financiera:se emprendió en conjunto con diversas provincias del país y entidades financieras (EEFF) programas de educación financiera con el objetivo de mejorar las capacidades financieras de la población.

El BCRA estableció como uno de sus objetivos continuar redoblando sus esfuerzos en fomentar la inclusión financiera y la modernización de los medios de pago. La integración de los hogares y empresas a los servicios financieros constituye un paso necesario para lograr sistemas financieros más profundos y equitativos, que promuevan un mayor crecimiento económico y el desarrollo sostenible de las naciones. En este sentido, la comunidad internacional ha reconocido a la inclusión financiera como una prioridad para el desarrollo de las naciones.

Para monitorear el avance de la inclusión financiera, el BCRA realiza un seguimiento de las variables que la integran2 . Las métricas relevadas son desagregadas por género, edad y ubicación geográfica. Ello posibilita evaluar los progresos y el estado de la inclusión financiera para guiar las decisiones de política que resulten necesarias.

La inclusión financiera, sin embargo, no es independiente del desempeño macroeconómico del país, el cual puede impactar sobre algunos de sus componentes tales como el acceso al crédito de personas humanas (PH) y MiPyMEs o el ahorro.

En este sentido, el segundo trimestre de 2023 marcó el inicio de una nueva recesión en Argentina. El producto bruto interno (PIB) cayó 1,6% en el 2023 con relación a 2022, arrastrado por una caída del 6,7% en las exportaciones y del 1,9% en la inversión, mientras que el consumo privado creció 1,1%3 .

El mercado laboral presentó resultados mixtos durante 2023. Por un lado, las tasas de actividad y empleo crecieron en el promedio trimestral del año mientras que la desocupación cayó del 6,3% al 5,7%. La contracara del aumento del empleo fue una caída en los ingresos laborales, que durante 2023 marcaron una caída promedio del 3,6% (-16,5% para no registrados, -2,3% para privados registrados y +1,2% para el sector público)4 . En el plano monetario, la tasa de referencia de la política monetaria pasó de 75% nominal anual en enero a 133% en octubre, seguido por una reducción en diciembre al 100% en el marco de un nuevo régimen de política monetaria y cambiaria.

Por otro lado, la infraestructura digital, que posibilita el uso de los servicios financieros digitales, continuó con su avance. Los accesos a internet se ampliaron mediante redes de telefonía móvil y módems inalámbricos. En 2023, la cantidad de accesos a internet móvil se incrementó un 3,3% i.a., por encima de la variación de la población adulta. Además, la autorización del ingreso de empresas de internet satelital por parte del Ente Nacional de Comunicaciones (ENACOM) en febrero de este año favorece una mayor llegada de conectividad a lugares remotos5.

En ese contexto, la inclusión financiera evidenció avances sólidos y sostenidos en algunos de sus principales componentes durante el 2023. El acceso a cuentas y el uso de estas a través de los medios de pago electrónicos, configuraron una dinámica positiva que parece afianzar una tendencia hacia una mayor digitalización y un menor uso del efectivo. De este modo, Argentina se acopla a la dinámica global en cuanto a la adopción de los pagos digitales y se asemeja a economías desarrolladas en términos de la tenencia universal de cuentas por parte de su población.

Estos análisis y las medidas adoptadas en la materia se comunican semestralmente a través del Informe de Inclusión Financiera (IIF). Como novedad, este informe presenta un análisis más detallado de la cobertura de localidades por parte de los puntos de acceso a servicios financieros y unas primeras aproximaciones sobre la tenencia y uso de las cuentas en edades tempranas y sobre la inclusión financiera de las empresas y organizaciones.

1. Infraestructura financiera

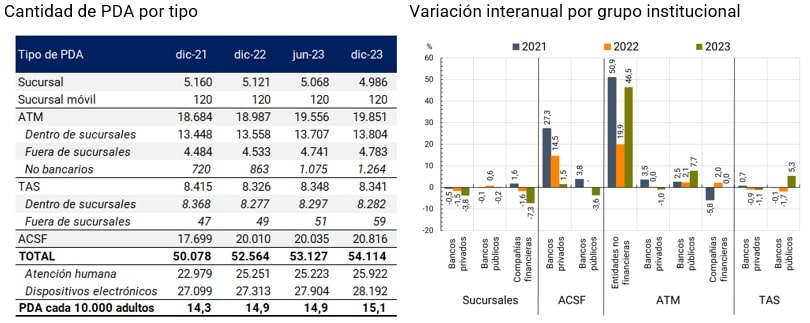

Los puntos de acceso a servicios financieros (PDA) registraron un aumento de 2,9% en el año 2023, explicado principalmente por el crecimiento de cajeros automáticos (ATMs) y agencias complementarias de servicios financieros (ACSF). En términos de la población adulta, a diciembre de 2023 se contabilizaron 15,1 PDA cada 10.000 adultos, lo que representa un crecimiento interanual de 1,8%. Estos nuevos PDA generaron un leve aumento en el porcentaje de localidades con al menos un punto de acceso hasta alcanzar un 52,7% del total nacional (52,2% en diciembre de 2022), mientras que el porcentaje de la población adulta que vive en localidades con PDA se mantuvo constante en 92,5%.

Gráfico 1 | Cantidad de PDA por tipo y conjunto de países

Fuente | BCRA, redes e INDEC.

En primer lugar, la cantidad de ATMs mostró un crecimiento anual de 4,6% (864 unidades), y casi triplicó el aumento observado durante el año 2022. El 46% de estos ATMs correspondió a ATMs operados por empresas no financieras (ATMs no bancarios) mientras que el 54% fue instalado por entidades financieras (EEFF), impulsado en su totalidad por bancos públicos. En los últimos años se destaca la expansión del parque de ATMs no bancarios, que se ubicaron principalmente en estaciones de servicio y locales de cobranza extrabancaria.

Los ATMs no bancarios contribuyen a aumentar la cantidad y cobertura de estos dispositivos, aunque ofrecen una gama más limitada de operaciones que los ATMs bancarios -concentradas en su mayor parte en la obtención de efectivo, consulta de saldos y pagos y recargas- y su utilización puede conllevar un costo para los usuarios. Por otro lado, estos ATMs ofrecen ventajas para los comercios donde están ubicados: (i) ayudan a reducir los costos asociados con el manejo de efectivo, ya que los dispositivos pueden ser recargados con el efectivo recaudado; y (ii) su presencia puede aumentar el tráfico de clientes, lo que resulta beneficioso para el negocio.

La mayoría de los ATMs, tanto bancarios como no bancarios, estaban ubicados dentro de las sucursales, y representaron un 69% del total. Sin embargo, dado que las sucursales generalmente se encuentran en áreas urbanas, esto puede significar que algunas personas deban desplazarse largas distancias para acceder a ellos. Asimismo, con relación a su disponibilidad horaria, 3 de cada 4 estaban disponibles las 24 horas, ya sea dentro de sucursales con acceso irrestricto o fuera de ellas en lugares sin limitación horaria. Por otro lado, el 31% de los ATMs se encontraban fuera de las sucursales, en lugares como la vía pública, estaciones de servicio, shoppings o empresas.

Por su parte, las ACSF registraron un crecimiento de 4%, aunque hubo una desaceleración en su adopción por parte de las EEFF (en comparación con un 13% de aumento en el año 2022). Las ACSF, incorporadas a la regulación a fines de 2018, fueron introducidas principalmente por bancos privados a través de la utilización de la infraestructura de las redes de cobranza extrabancaria. Seis EEFF se reparten la totalidad de las ACSF habilitadas, y en ciertos casos, los comercios prestan servicios a más de una entidad simultáneamente. La desaceleración en el crecimiento de las ACSF podría deberse a que la cantidad de ACSF habilitadas se acerca al número total de puntos de atención de las redes de cobranza extrabancaria6.

Las sucursales continuaron con una tendencia descendente (-2,6%), liderada por bancos privados (-123 vs. -3 de bancos públicos). Este comportamiento se enmarca en un contexto global en el que la infraestructura física tradicional como las sucursales y los ATMs disminuyen progresivamente su presencia, como consecuencia de una mayor adopción de los servicios financieros digitales y de estrategias de las EEFF para reducir sus costos operativos7 .

La caída en el número de sucursales no tuvo impacto negativo en la cobertura de localidades (Ver Gráfico 1), atento que todas las sucursales que cerraron lo hicieron en localidades en las que había al menos otra sucursal. No obstante, la reducción tuvo efecto sobre la densidad de la infraestructura financiera en las localidades afectadas, en tanto los usuarios de esas jurisdicciones registraron una menor cantidad de PDA disponibles para hacer uso de los servicios financieros presenciales.

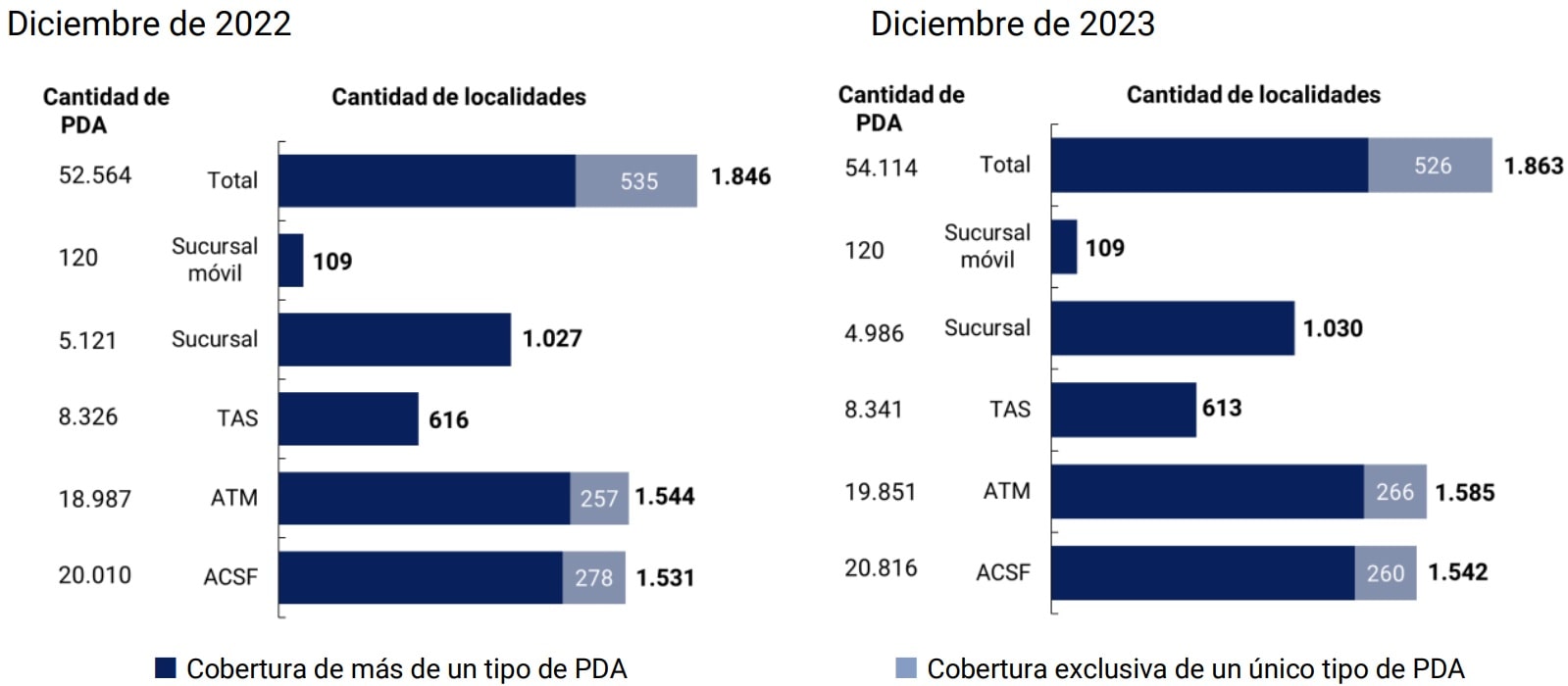

En términos de cobertura del territorio, la cantidad de localidades con al menos un PDA aumentó durante el año 2023, impulsado por la expansión de los ATMs y las ACSF. El 56% de las localidades ganó cobertura a través de ATMs, mientras que el 40% lo hizo a través de ACSF y el 4% mediante ambos PDA. Asimismo, algunas localidades registraron como único tipo de PDA a los ATMs y las ACSF. En su mayoría, se trata de localidades de pocos habitantes: de las 260 en las que el único tipo de PDA era una ACSF, 232 localidades tenían menos de 2.000 habitantes adultos y 167 menos de 1.000, mientras que para las localidades sólo con ATMs, 250 tenían menos de 2.000 adultos y 195 menos de 1.000. De esta forma, estos tipos de PDA contribuyen a mejorar la cobertura del sistema financiero especialmente en poblaciones más pequeñas.

Gráfico 1 | Localidades con al menos un PDA

Fuente | BCRA y redes.

El porcentaje de la población que vive en localidades con al menos un PDA se mantuvo sin cambios en 92,5%. Dicho valor no aumentó dado que las localidades que obtuvieron su primer PDA durante el año 2023 tenían una población adulta menor a 5 mil adultos. Como se ha mencionado en informes de Inclusión Financiera anteriores, el desafío radica en la cobertura de las localidades con menor cantidad de habitantes, dado que el 99,5% de las localidades de más de 10 mil adultos contaba con al menos un PDA a diciembre de 2023.

Por su parte, las localidades de menos de 10.000 adultos contaban con una menor cobertura de cuentas bancarias (es decir, un menor porcentaje de la población con cuenta) que las localidades de más de 10.000 adultos y con una menor cantidad absoluta de PDA. No obstante, el porcentaje de tenencia de cuentas bancarias en las localidades menos pobladas ha mejorado sustancialmente en los últimos años. Dicha mejoría estuvo explicada por diversos factores, como la posibilidad de la apertura remota de las cuentas bancarias, la mayor adopción de servicios financieros digitales y la apertura obligatoria de cuentas, por ejemplo para el cobro de salarios o beneficios sociales. Esto supone que la existencia de una mayor cantidad de personas con cuenta implica la necesidad de más PDA para hacer frente a las operaciones financieras y no financieras. La mejora en la densidad de PDA es un objetivo que comparten localidades con diferentes niveles de cuentahabientes, pero resulta prioritario para aquellas alejadas y de pocos habitantes dado que las alternativas al PDA más cercano están más alejadas.

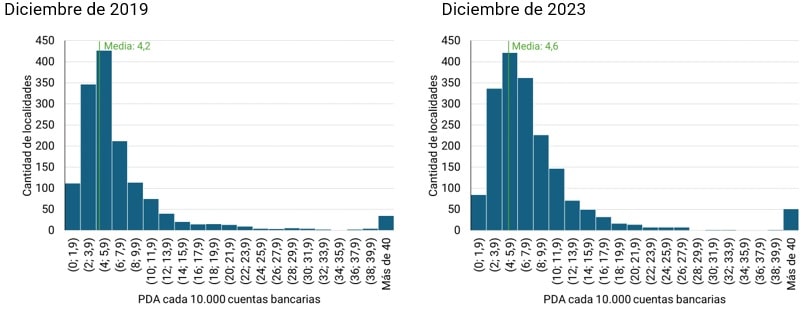

A diciembre de 2023 un 30% de las localidades que contaban con cobertura de PDA registraban un nivel de PDA en relación con la cantidad de cuentas bancarias inferior a la media nacional (4,6 PDA cada 10.000 cuentas). En esas localidades habitaba un 57% de la población adulta del país, mientras que un 7% se concentraba en localidades sin PDA o en zonas rurales. Si bien se observa una mejora en este indicador en los últimos años, se evidencia el desafío de mejorar la infraestructura física que da soporte a los usuarios de cuentas bancarias.

Gráfico 2 | Distribución de localidades según número de PDA cada 10.000 cuentas bancarias

Fuente | BCRA y redes.

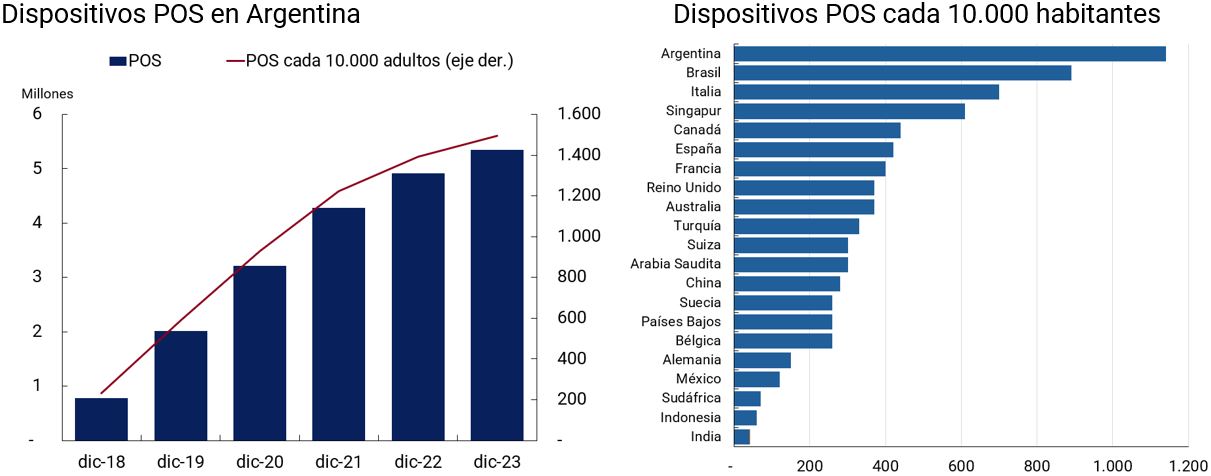

Recuadro 1 | ¿Qué rol ocupan los POS en la infraestructura de acceso a servicios financieros?

Las terminales de punto de venta (POS, por su sigla en inglés) funcionan como complemento a los PDA para el acceso y uso de los servicios financieros. La regulación vigente permite el retiro de efectivo a través de este tipo de dispositivos8, a la vez que en las ACSF se expande su funcionalidad al permitir el retiro y depósito de dinero9. Adicionalmente, los POS posibilitan el uso de los medios de pago electrónicos para la compra de bienes y servicios con tarjetas de débito y crédito o pagos con QR. En otros países, los POS son considerados como puntos de acceso dentro de la infraestructura financiera (por ejemplo, en Colombia y México10).

Gráfico 3 | Dispositivos POS

Nota | La cantidad de POS en Argentina incluye POS fijos activos y mPOS. A lo largo de la serie, la importancia relativa de los mPOS disminuyó, aunque debido a la falta de información, no es posible su cálculo. Gráfico de la derecha: datos de BIS a 2021, excepto Argentina dato de BCRA a 2023.

Fuente | BCRA, INDEC y BIS.

En Argentina, la cantidad de terminales POS ha crecido significativamente en los últimos años, habiendo pasado de 780 mil en diciembre de 2018 a 5,3 millones en diciembre de 202311 y alcanzado 1.496 terminales por cada 10.000 adultos para ese año. Estos dispositivos son provistos tanto por EEFF como por proveedores de servicios de pago e incluyen POS fijos y POS móviles (mPOS). El aumento en la cantidad de POS podría haber sido en parte impulsado por el bajo costo de adquisición y mantenimiento de las terminales, su fácil traslado y utilización, así como por la extensa oferta de dispositivos por parte de los proveedores y la expansión del uso de los medios de pago electrónicos (ver Sección 3.2.).

Además de ser un canal para la utilización de los medios de pago electrónicos, los POS permiten la extracción de efectivo en comercios que ofrecen el servicio a sus clientes. Mediante este sistema, los clientes pueden obtener dinero en efectivo (que se debita de su cuenta) mediante el uso de tarjetas de débito en comercios como supermercados, estaciones de servicios y locales de cobranza extrabancaria. Este sistema conlleva diversos beneficios: (i) para los usuarios, funciona como un complemento a los puntos de acceso bancarios para la obtención de dinero en efectivo; (ii) para los comercios, genera una mejora en el manejo del efectivo y puede atraer nuevos clientes; y (iii) para el sistema financiero, permite descongestionar los PDA. A diciembre de 2020, 18 mil comercios ofrecían este servicio12 . La posibilidad de extraer efectivo refuerza la importancia de los POS para la inclusión financiera, en tanto mejoran la capilaridad de la infraestructura financiera, llegan a lugares más alejados y cuentan con mayor disponibilidad horaria.

2. Acceso y uso de cuentas

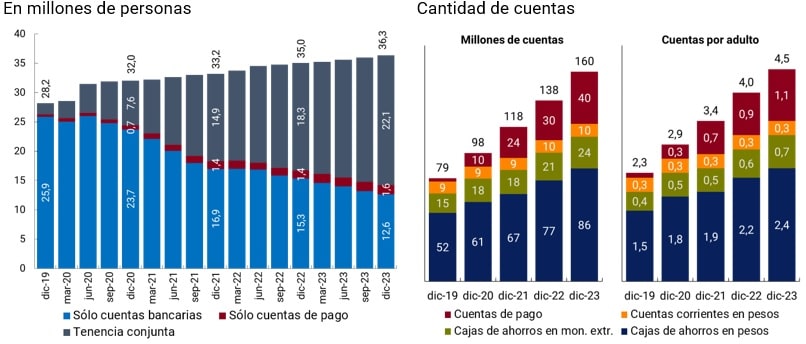

La cantidad de personas humanas (PH) tenedoras de cuentas se ubicó en 36,3 millones a diciembre de 2023. Dicha variable registró un aumento neto de 1,3 millones con relación a diciembre de 2022, lo que significó una suba interanual de 3,7%. Esto implica que la población adulta alcanzó niveles próximos a la cobertura total de cuentas para realizar pagos y transferencias y constituir ahorros y/o inversiones13 .

Como se mencionó en informes de Inclusión Financiera previos, se destacó el continuo incremento de individuos con cuentas bancarias y de pago (suba de 3,8 millones) en detrimento del grupo de personas con sólo cuenta bancaria (caída de 2,7 millones). Los adultos con cuentas bancarias y de pago representaron más del 60% de la población adulta en diciembre de 2023. Esta migración comenzó luego de la pandemia COVID-19 cuando la población adulta con sólo cuentas bancarias pasó de representar el 76% a 43% de la población adulta entre diciembre de 2019 y diciembre de 2021.

Gráfico 4 | Personas humanas con cuentas

Nota | Tenencia conjunta: personas que tienen cuentas bancarias y de pago.

Fuente | BCRA en base a COELSA e INDEC.

Asimismo, durante 2023, se evidenció una apertura14 importante de cuentas bancarias, que incluso superó a la de cuentas de pago (12,2 millones vs 9,8 millones). Esta conducta, además de reflejar que las personas buscan ampliar y complementar sus servicios financieros optando por un tipo de cuenta distinto (cuentas de pago) al que poseían, manifestaría que los individuos están dispuestos a sumar nuevas cuentas bancarias, dado que probablemente su oferta se ajuste a necesidades adicionales. La política comercial de bancos públicos y privados (a través de descuentos más personalizados y remuneración de saldos en cuenta), la simplicidad en la apertura remota y la gratuidad en las cajas de ahorros en pesos podrían explicar este comportamiento15. Cabe remarcar que en los últimos años algunas entidades financieras (EEFF) reemplazaron íntegramente sus aplicaciones de banca móvil, facilitando la apertura de cuentas y las operaciones.

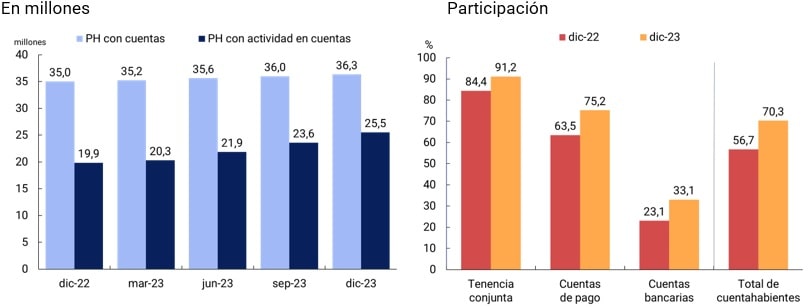

En cuanto a la actividad en cuentas, se observa una tendencia a la reducción de la brecha existente entre las personas que poseen cuentas y aquellas que registran actividad en sus cuentas. La cantidad de PH que registraron al menos una operación16 de crédito o débito en alguna de sus cuentas ascendió a 25,5 millones durante el cuarto trimestre de 2023, es decir, 70,3% de las PH cuentahabientes a diciembre de 202317 . Este conjunto de PH registró un incremento neto de 7,6 millones con relación al mismo mes del año anterior, lo que se tradujo en una suba interanual de 42,5%.

Gráfico 5 | Personas humanas cuentahabientes con actividad en alguna de sus cuentas

Nota | “Cuentas” considera cuentas bancarias y de pago. “Actividad” está determinada por las operaciones transaccionales de crédito o débito compensadas por COELSA.

Fuente | BCRA en base a COELSA e INDEC.

Al considerar la tenencia por tipo de cuentas, las PH con tenencia conjunta registraron los mayores ratios de actividad. La tenencia de ambos tipos de cuenta ofrece ventajas prácticas al aprovechar su interoperabilidad para transferir fondos sin costo. Esto amplía la gama de servicios transaccionales y opciones de ahorro e inversión a las cuales pueden acceder las PH de acuerdo con sus necesidades, lo que contribuye a mayores tasas de actividad y mejora las condiciones de la inclusión financiera en el país. Cabe remarcar que la mayor tasa de actividad del conjunto de personas con tenencia conjunta de cuentas podría estar asociada con el hecho de que las personas en relación de dependencia en tanto cobran su sueldo en cuentas bancarias tienden también a utilizar los FCD ofrecidos por PSP para resguardar el poder adquisitivo de sus ingresos (ver sección Modalidades de ahorro e inversión) y canalizar posteriormente pagos inmediatos mediante billeteras electrónicas (ver sección de Medios de Pago Electrónicos).

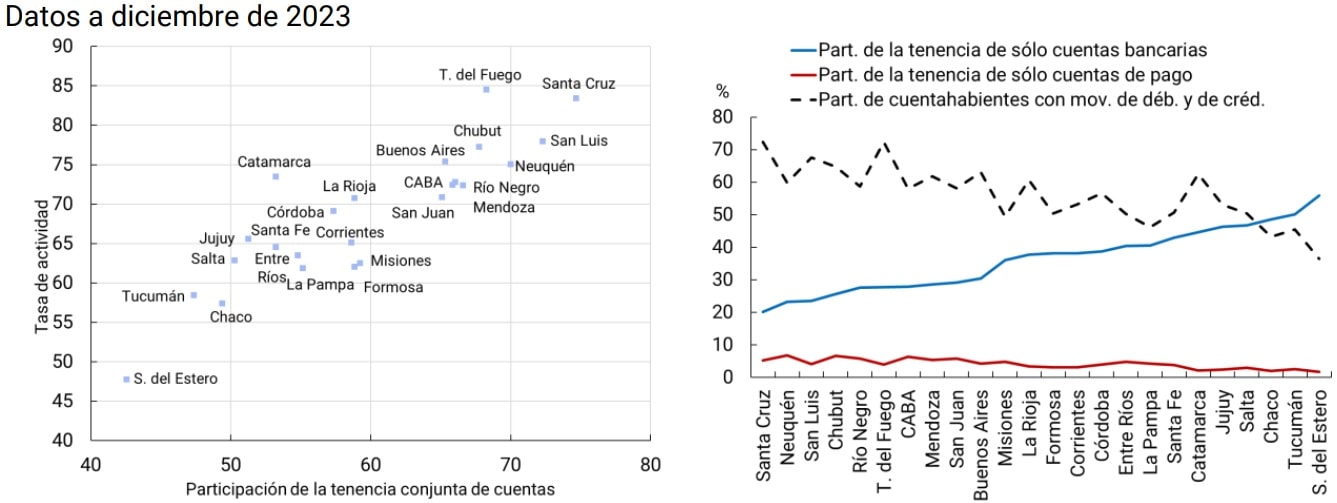

Los niveles de tenencia conjunta de cuentas fueron moderadamente elevados en todas las provincias aunque con distintas intensidades, dentro de un rango entre 40% y 75%. De manera similar la tasa de actividad, es decir, la proporción PH cuentahabientes que registraron movimientos en alguna de sus cuentas, osciló entre 45% y 85%. Se observó una relación positiva entre aquellas provincias que registraron mayor participación de PH con tenencia conjunta de cuentas, y las que registraron elevados niveles de actividad en algunas de sus cuentas18 . En general, las personas con tenencia conjunta tienden a aprovechar las ventajas tanto de las cuentas bancarias como de las cuentas de pago y de la interoperabilidad entre ambos tipos de cuentas.

Gráfico 6 | Tipo de tenencia de cuentas y tasa de actividad por provincia

Fuente | COELSA.

Por otro lado, la realización de débitos y de créditos, la cual se presenta como la combinación completa de operaciones, decrece a medida que aumenta la tenencia exclusiva de cuentas bancarias, pero no la tenencia exclusiva de cuentas de pago. Por un lado, el indicador no captura las operaciones con tarjeta de débito y las transferencias entre cuentas bancarias, las cuales podrían sumar operaciones en ambos sentidos, débito y crédito. Por otro lado, factores de diversa índole, algunos vinculados a la estructura de la provincia y otros propios de los cuentahabientes, podrían afectar el grado de actividad en dichas provincias como el nivel de ingreso, la conectividad a internet y la capacidad de la población de operar en entornos digitales.

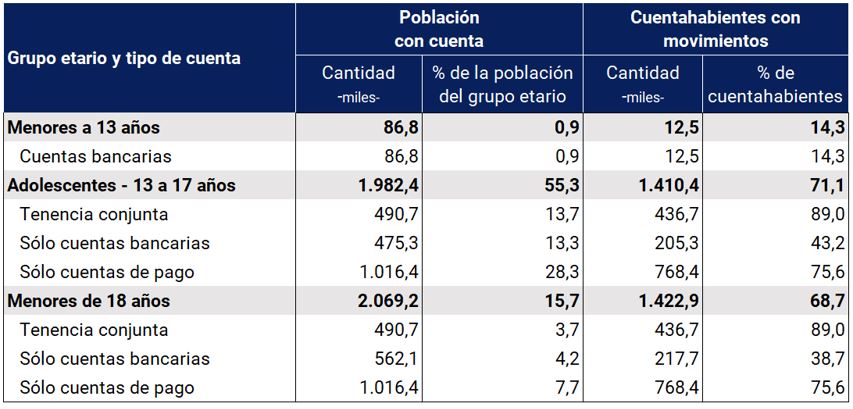

Recuadro 2 / Tenencia y actividad en las personas menores de edad

Unos años atrás, el BCRA permitió la apertura de cuentas destinadas a menores de edad autorizados (0 a 17 años)19 y a menores de edad adolescentes (13 a 17 años)20. La motivación fue proporcionar servicios financieros desde edades tempranas para facilitar la realización de transacciones cotidianas. Las cuentas tienen asociadas una tarjeta de débito mediante la cual se pueden hacer compras, transferencias, extracciones en ATMs o en puntos de venta, realizar transferencias, constituir depósitos a plazo fijo en pesos y otras operaciones cotidianas. De manera complementaria, el BCRA y la CNV21 emitieron una normativa que posibilitó la constitución y rescate de Fondos Comunes de Dinero (FCD) desde cuentas de menores adolescentes.

A diciembre de 2023, el 7,7% de la población menor de 18 años poseía solamente cuentas de pago, cifra que supera a los que poseían sólo cuenta bancaria (4,2%) y tenencia conjunta (3,7%). Dentro de la población adolescente (13 a 17 años), estos valores ascendieron a 28,3%, 13,3% y 13,7% respectivamente, lo que indica una preferencia por la apertura de cuentas de pago. Solamente un tercio de los adolescentes que tienen una cuenta de pago poseían ambos tipos de cuentas, lo que contrasta con la población adulta que suele utilizar las cuentas de pago como complemento de las bancarias.

Tabla 2 | Tenencia de cuentas y tasa de actividad en edades tempranas

Nota | La población con cuenta corresponde a diciembre de 2023 y la tasa de actividad se refiere al cuarto trimestre de 2023.

Fuente | BCRA en base a COELSA y AFIP.

Por otro lado, la tasa de actividad para las personas menores de 18 años fue de 68,7% en el cuarto trimestre de 2023. En particular, el 89% de aquellos que poseían ambos tipos de cuenta registraron movimientos, ya sea débitos y/o créditos, mientras para aquellas que poseían solamente cuentas de pago el ratio de actividad ascendió a 75,6%, lo que contrasta con quienes solamente tenían cuenta bancaria, que registraron niveles de actividad inferiores al 40%.

Los nativos digitales tienden a incorporar con mayor facilidad y de una manera intuitiva el aprendizaje de la tecnología, dado su acercamiento a internet, computadoras y celulares desde una temprana edad22 . Esto podría ser un factor explicativo relevante en la preferencia de los adolescentes por el uso de cuentas de pago.

3. Medios de pago electrónicos y modalidades de ahorro e inversión

3.1. Medios de pago electrónicos

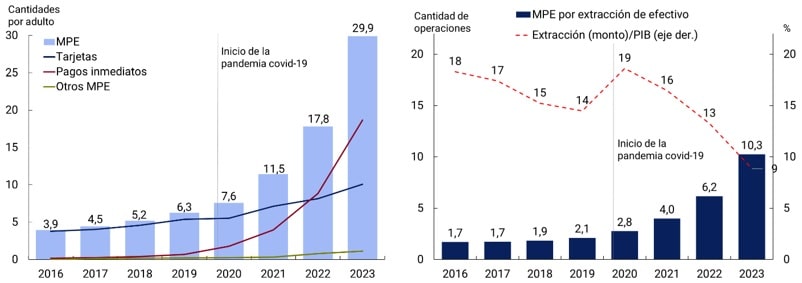

La tendencia global muestra que los pagos electrónicos continuaron su avance en un contexto donde los pagos inmediatos se constituyeron en un importante motor de los ecosistemas de pagos electrónicos. En paralelo, las extracciones de efectivo en relación al PIB prosiguieron su disminución, mientras que el uso de los pagos electrónicos se expandió en las operaciones cotidianas de montos bajos.

Argentina se encuentra en sintonía con esta tendencia global de expansión de los métodos de pago electrónicos y, además, disminución en el uso de efectivo. Esto ocurre en un mercado donde en el transcurso de los últimos años se dieron cambios sustanciales en la adquirencia y subadquirencia de medios de pago electrónicos (MPE). Por un lado, el BCRA reguló la tasa de intercambio23, lo que incentivó la competencia y el surgimiento de nuevos adquirentes o aceptadores24 . Por otro lado, el surgimiento de agregadores o subadquirentes de MPE25 transformaron el mercado y permitieron a los comercios recibir en un mismo dispositivo cobros con diferentes marcas de tarjetas y cuentas, apoyados fundamentalmente en el uso de nuevas tecnologías (códigos QR, botones de pago, POS móvil, entre otros).

En el año 2023, las personas adultas, en promedio, realizaron:

Más cantidad de operaciones con cada uno de los MPE disponibles y, en particular, con instrumentos de pagos inmediatos;

Más cantidad de pagos por MPE por cada extracción de efectivo, que ascendió a 10 pagos, mientras que un año antes alcanzó un valor de 6 y 7 años atrás apenas de 2. Además, el peso relativo de las extracciones de efectivo sobre el PIB cayó 4,4 p.p.

Como consecuencia, el monto promedio de cada pago electrónico continuó su sendero descendente, lo cual podría indicar un reemplazo del uso del efectivo por métodos digitales en las transacciones de montos más bajos26 .

Volúmenes y montos transaccionados. El año 2023 fue el año en que más crecieron los pagos electrónicos en Argentina. Los MPE continuaron su tendencia alcista a un ritmo más acelerado y registraron un nuevo récord en el incremento de la cantidad de operaciones por adulto27 . En los últimos 12 meses, cada adulto realizó en promedio 30 pagos electrónicos por mes, un 68% más que durante 2022 y casi 8 veces más que en 2016.

Los pagos inmediatos (transferencias y Pagos con Transferencia -PCT-) fueron los que impulsaron el crecimiento y representaron 6 de cada 10 pagos por adulto. Su uso implica mayores beneficios para los comercios en términos de plazos de acreditación y comisiones. En el lapso de dos años, el mercado minorista de pagos electrónicos cambió sustancialmente su composición y disminuyó el peso de las tarjetas en la cantidad de transacciones como respuesta al incremento relativo de los pagos inmediatos. Todo ello en un marco de expansión de todos los instrumentos de pago electrónicos en términos de cantidad de operaciones. Por otro lado, la mejora de los pagos electrónicos se vio reflejada en su avance sobre el PIB (102,9% para el cuarto trimestre de 2023 vs. 73,9% para el mismo periodo de 202228)29 .

Gráfico 7 | Evolución de los MPE y extracciones de efectivo

Nota | Las cantidades representan el promedio mensual para los años considerados. El ratio de extracciones sobre PIB surge de dividir el monto de las extracciones de efectivo durante el cuarto trimestre de los años considerados (anualizados) por el PIB a valores corrientes del mismo período para los respectivos años.

Fuente | BCRA, INDEC y redes.

Los montos por adulto a precios constantes30 de MPE también se expandieron, aunque a un ritmo más moderado (30% i.a.) que las cantidades. De este modo, el monto promedio por operación acentuó aún más su caída (-23% i.a.) lo que señalaría que las personas continuaron con la incorporación de los MPE en las transacciones de menor monto. Los PCT y los pagos con tarjetas de débito fueron dos de los instrumentos con los menores montos promedios por operación (9,5 mil pesos y 11,5 mil pesos, respectivamente) y de los más utilizados (24% y 20%, respectivamente)31 . Ello reflejaría la capilaridad de estos pagos electrónicos al alcanzar operaciones de montos relativamente bajos que tradicionalmente se realizan en efectivo.

El avance de los montos canalizados por MPE se evidencia también en términos relativos al salario promedio de la economía. En los últimos años, el cociente entre el monto de MPE por adulto y el salario promedio del sector privado creció sustancialmente. Este análisis también resulta válido en el caso de las extracciones de efectivo como proxy del uso de efectivo como medio de pago32, ya que se produjo una disminución en relación con el salario promedio del sector privado33.

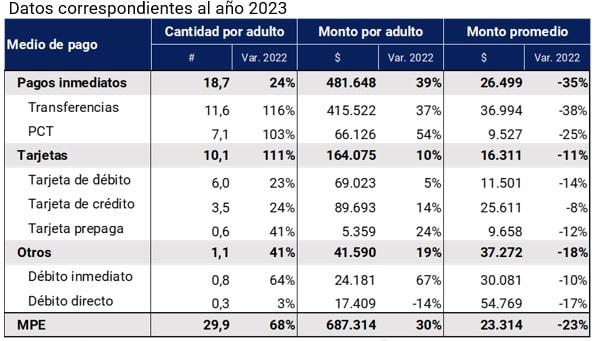

Tabla 3 | Operaciones por medios de pago electrónicos

Nota | Las cifras representan el promedio mensual para el año 2023. Transferencias: incluye transferencias interbancarias, transferencias desde y/o hacia una cuenta de pago y transferencias entre cuentas de pago de un mismo proveedor de servicios de pago (PSP) y no incluye transferencias dentro de una misma entidad financiera. PCT: incluye pagos con transferencias interoperables y pagos con transferencia entre un mismo PSP.

Fuente | BCRA, INDEC y redes.

Pagos inmediatos.

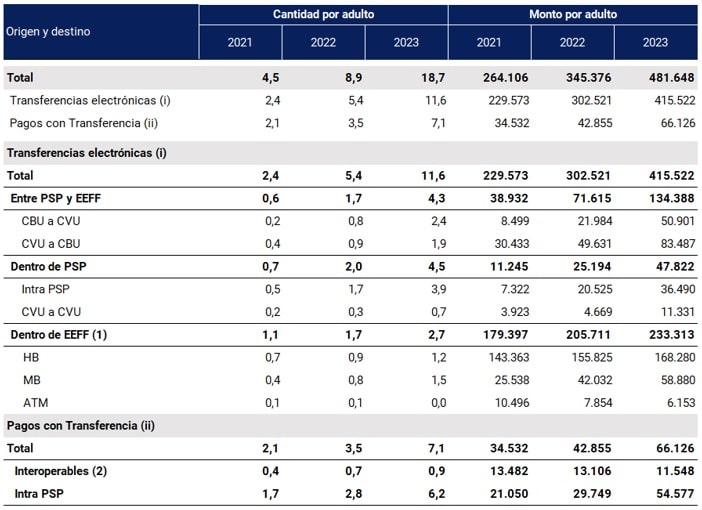

(i) Transferencias electrónicas. Durante el año 2023, las transferencias totales se consolidaron como el instrumento electrónico más utilizado para realizar pagos por segundo año consecutivo34. Por primera vez, dentro del entorno de las transferencias interbancarias, se efectuaron más transferencias por mobile banking que vía home banking. Ello se encuentra en sintonía con el avance de las billeteras interoperables que impulsan las transferencias entre terceros y entre cuentas de un mismo titular. En cuanto a los montos, las transferencias continuaron con el incremento de la participación en el total de los MPE. El 60% de los montos por adulto fueron operados a través de estos instrumentos en 2023, 3 p.p. más que un año antes.

La interoperabilidad entre las cuentas continuó su consolidación de la mano del crecimiento de la tenencia conjunta de cuentas (ver sección Cuentas). La cantidad de transferencias entre cuentas bancarias y cuentas de pagos por adulto creció por encima (155% i.a.) de la cantidad de las transferencias totales (116% i.a.). Las transferencias que se originan y se destinan a una cuenta dentro un mismo PSP explicaron el 33% del total de las cantidades y el 9% de los montos a precios constantes en 2023, registraron un ligero incremento de 1 y 2 p.p., respectivamente, en relación con 2022.

Tabla 4 | Pagos inmediatos

Nota | Las cifras representan el promedio mensual para los respectivos años; (1) CBU a CBU, interbancarias. No incluye transferencias intrabancarias. (2) Los PCT interoperables se realizan entre distintos PSP y EEFF.

Fuente | BCRA, INDEC y redes.

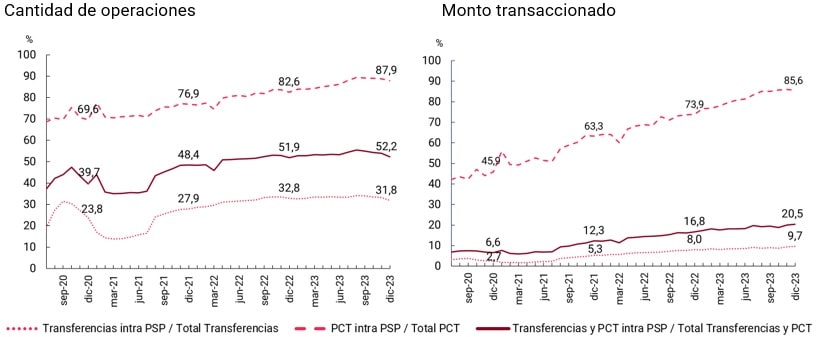

(ii) Pagos con transferencia (PCT). Durante 2023, los PCT se ubicaron por primera vez como el segundo instrumento más operado por los individuos, en promedio, y desplazaron a las tarjetas de débito (24% vs. 20%, respectivamente, del total de las cantidades). El crecimiento interanual de los PCT (103%) estuvo impulsado por aquellos realizados entre usuarios de un mismo proveedor de servicios de pago (PSP). Por otro lado, dentro de los PCT interoperables, aquellos iniciados 35 en un código QR motorizaron el crecimiento con una tasa de variación superior al total debido a la caída en los canales de POS y botón de pago.

Los PCT intra PSP representaron más de un 80% del total de los PCT durante el año 2023, tanto en cantidades como en montos a precios constantes, con incrementos de 6 y 13 p.p., respectivamente, en comparación con lo sucedido 12 meses antes. En tanto que si se considera el conjunto de pagos inmediatos (transferencias y PCT), aquellas operaciones canalizadas dentro de un mismo PSP promediaron, para el año 2023, un 54% del total de las cantidades mientras que en montos explicaron un 19%, en ambos casos con una variación interanual de unos 3 a 4 p.p.

Gráfico 8 | Participación de las operaciones intra PSP

Fuente | BCRA, INDEC y redes.

Tarjetas. Los pagos con tarjetas de débito y crédito tuvieron una dinámica similar durante 2023 con un crecimiento en torno al 24% i.a. En promedio cada individuo realizó casi el doble de operaciones mensuales con tarjetas de débito (6) que con crédito (3,5). Esta conducta se replica en muchas economías, en su mayor parte desarrolladas pero también en desarrollo36 .

El mayor impulso de la digitalización de los pagos cotidianos a partir de la pandemia revirtió la tendencia que existía en Argentina donde cada adulto efectuaba más operaciones con tarjetas de crédito que de débito. Medido por titular de cada instrumento, entre 2019 y 2023, los tenedores de una cuenta bancaria37 duplicaron las operaciones con tarjetas de débito (108%) mientras que los titulares de las tarjetas de crédito incrementaron estos pagos en un 44%38 .

Sin embargo, el año 2023 registró un repunte de las tarjetas de crédito, tanto de cantidades (+24% i.a.) como montos (+14 i.a.) por adulto y alcanzaron las variaciones i.a. más elevadas de la serie desde el 2016. En ambos casos, habían crecido tan sólo un 4% i.a. en 2022. La recuperación podría estar ligada a su funcionamiento como instrumento crediticio dado que durante 2023 se registraron más deudores con este tipo de asistencia (ver sección de Crédito a personas humanas). En particular, las tarjetas de crédito continuaron como líderes de los pagos en el segmento del comercio electrónico (75% del total para 2023) en un marco donde se sumaron casi un millón y medio de nuevos compradores (que totalizaron aproximadamente 23,2 millones) y se generaron un 11% más de órdenes de compra39.

3.2. Modalidades de ahorro e inversión 40

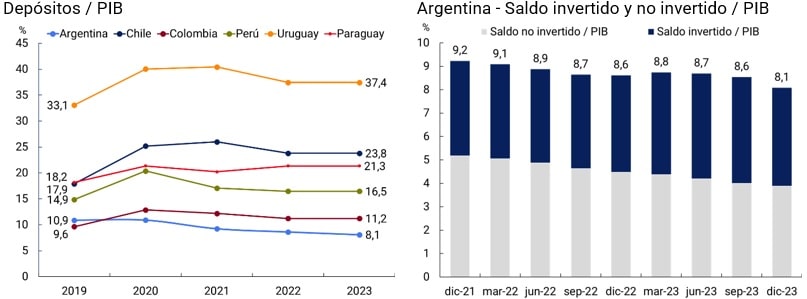

Las personas humanas (PH) tienen la posibilidad de asignar su dinero entre diversos productos de ahorro e inversión, en función de sus objetivos de liquidez, plazo y relación riesgo-retorno. Si se consideran los productos ofrecidos por entidades financieras (EEFF) y proveedores de servicios de pago (PSP)41 , el saldo de los productos de ahorro e inversión de las PH42 representó el 8,1% del Producto Interno Bruto (PIB) de 2023.

Entre 2019 y 2023, los depósitos en el sistema financiero de otras economías en América Latina experimentaron un aumento en relación con su PIB43. No obstante, Argentina siguió una tendencia contraria a la de sus homólogos regionales y registró una caída de 2,8 puntos porcentuales. Además, los coeficientes de ahorro de Argentina en relación con el PIB han sido inferiores al promedio regional durante este lapso de tiempo. El contexto macroeconómico, caracterizado por inflación alta y tasas de interés reales principalmente negativas, redujo las posiciones de inversiones en entidades financieras e indujo a las personas a cubrir la pérdida de poder adquisitivo de sus depósitos transaccionales a través del uso de Fondos Comunes de Dinero (FCD).

Gráfico 9 | Saldo de los productos de ahorro e inversión con respecto al PIB

Nota | Gráfico de la izquierda: se utilizó el indicador “Depósitos activos de los hogares en bancos comerciales (% del PIB) de Financial Access Survey (FAS) del FMI, el cual incluye depósitos a la vista, cajas de ahorros, depósitos a plazo y fondos comunes de dinero. Para Argentina, se utilizó la serie de FAS para el año 2019, mientras que para el periodo de 2020 a 2023, se utilizaron estimaciones propias. Gráfico de la derecha: para obtener los coeficientes sobre el PIB, se tomó la media móvil de los últimos 12 meses para los saldos de ahorro e inversión (numerador) y para el PIB se tomó la media móvil de los últimos 4 trimestres (denominador).

Fuente | BCRA, FMI (FAS), CAFCI e INDEC.

A diciembre de 2023, el saldo de ahorro e inversión de las PH arrojó un valor de $26,2 billones44, con una reducción interanual a precios constantes de 16,6%. El segundo semestre del año estuvo caracterizado por un contexto de mayor incertidumbre debido al proceso electoral y, hacia el final del período, la implementación de un nuevo marco de política monetaria y cambiaria (ver Introducción)45 . La disminución en la tasa de política monetaria trajo como resultado una reducción en la tasa nominal anual mínima de plazo fijo de 133% a 110%46 y el tipo de cambio de referencia47 entre el peso y el dólar estadounidenses pasó de $366,5 a $800. Por otro lado, la tasa de inflación se aceleró en los últimos meses del año y registró una variación interanual de 211% a diciembre de 2023.

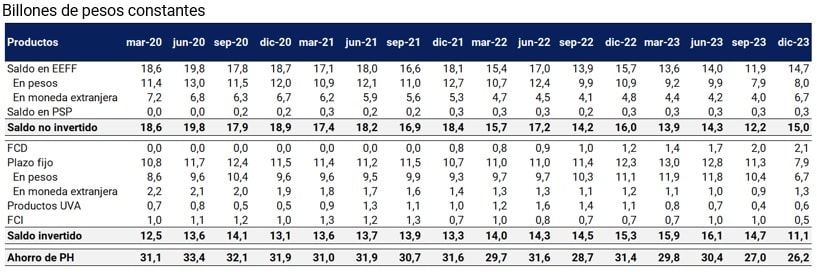

Tabla 5 | Saldos de ahorro e inversión de personas humanas

Nota | Los saldos de ahorro e inversión de las PH consideran productos en moneda local y extranjera. Un billón es igual a un millón de millones. Los saldos en moneda extranjera están expresados en pesos y valuados al tipo de cambio de referencia del BCRA (Comunicación A 3500) del último día hábil del mes.

Fuente | BCRA, CAFCI e INDEC.

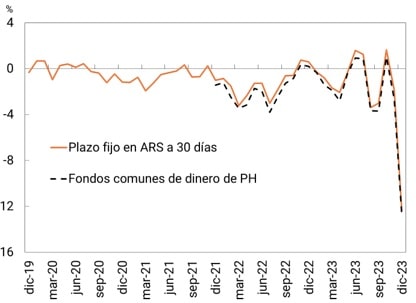

Estos cambios en las tasas de interés y en el nivel general de precios generaron una caída en el retorno real mensual de mantener saldos líquidos, tanto a la vista en cuentas de EEFF como de PSP, de los FCD y de los plazos fijos de corto plazo. Sin embargo, desde principios de año, los FCD se destacaron por ser el producto cuyo saldo más creció en términos reales y registraron a diciembre de 2023 un incremento interanual de 68,1%. Esto refleja un aumento en la preferencia de la liquidez remunerada por sobre los saldos líquidos (caída del 26,9%), pues estos productos permiten obtener una tasa de interés positiva casi sin pérdida de liquidez. Adicionalmente, se registró una caída interanual en los saldos de plazos fijos en pesos de 40%, lo que indicaría que el retorno de colocar el dinero a corto plazo (cercano a 30 días) no compensó el premio de la liquidez y retorno que ofrecen los FCD.

Por otro lado, los saldos invertidos en productos en UVA, que habían pérdido atractivo durante el año 2023, volvieron a crecer en el último mes del año, con un crecimiento mensual de 91%. No obstante, su participación dentro de los productos de ahorro e inversión fue baja, con un valor de 2,3% a diciembre de 2023.

Por último, la valuación de los depósitos en moneda extranjera a un tipo de cambio más elevado en diciembre de 2023 fue un factor que incidió positivamente sobre el saldo en EEFF. Si bien este efecto no refleja un cambio de conducta de las PH frente a sus decisiones de ahorro e inversión, generó un aumento en el poder adquisitivo (expresado en pesos constantes) sobre las personas tenedoras de saldo a la vista y a plazo en moneda extranjera48 .

Gráfico 10 | Tasa de interés mensual real de plazos fijos y fondos comunes de dinero

Nota | El rendimiento de FCD se calcula como el promedio ponderado por el peso del Patrimonio Neto (PN) en el mercado total de FCD.

Fuente | BCRA y CAFCI.

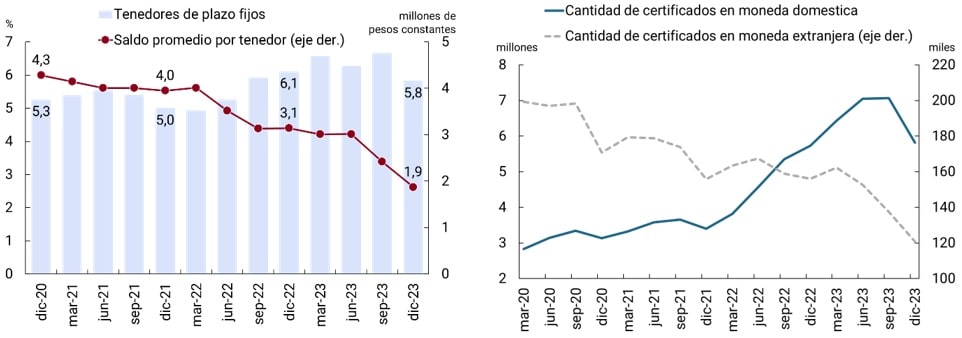

La evolución de los certificados en pesos y de los tenedores de plazo en los últimos dos años muestran mejoras en el nivel de uso del producto. Así, la cantidad de plazos fijos en pesos realizados por PH aumentó de 3,6 millones en diciembre de 2021 a 5,9 millones en diciembre de 2023 y la cantidad de PH titulares de plazos fijos pasó de 2,9 millones a 4,3 millones dentro del mismo período. A su vez, los saldos promedios por tenedor registraron una tendencia a la baja en los últimos años, reflejando una pérdida en el poder adquisitivo de los tenedores.

Gráfico 11 | Métricas de utilización de plazos fijos por parte de PH

Nota | El porcentaje de tenedores estima la proporción de PH cuentahabientes con plazo fijo. La cantidad de certificados incluye plazos fijos en pesos, en dólares y en UVA sin opción de precancelación.

Fuente | BCRA y COELSA

El porcentaje de cuentahabientes con plazos fijos creció durante 2023 aunque exhibió una reducción significativa en el último mes del año49. Los valores de este indicador reflejan la baja utilización de los plazos fijos como instrumento de ahorro e inversión, si se considera que los niveles de actividad en cuentas bancarias50 muestran valores más elevados dentro del mismo período.

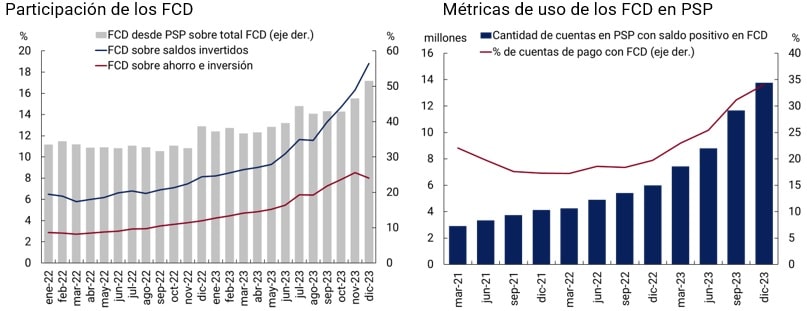

Por otro lado, la gestión de la liquidez mostró un mayor uso de los FCD para remunerar los saldos líquidos. En el año 2023, este producto aumentó su importancia relativa frente a otros productos de ahorro e inversión, donde su participación pasó de 4% en diciembre de 2022 a 8% en diciembre de 2023 y de 8,1% a 18,8% en el conjunto de saldos invertidos dentro del mismo lapso de tiempo. Este crecimiento se reflejó en la cantidad de cuentas de PSP con saldo en FCD, que pasó de 6 millones en diciembre de 2022 a 13,8 millones en diciembre de 2023, y en el porcentaje de cuentas de pago con FCD que ascendió de 20% a 34% en el mismo período. La estructura de este mercado tiene algunas particularidades: (i) dos de los PSP concentran el 90% de la cantidad de cuentas de pago con FCD y el 85% de los saldos de los FCD suscriptos desde PSP en ambos casos; (ii) el 10% de los PSP ofrece esta alternativa de inversión. Por otro lado, dentro de la industria de FCD para PH, la participación de los FCD suscriptos desde PSP ascendió de 38,7% en diciembre de 2022 a 51,5% en diciembre de 2023.

Gráfico 12 | Gestión de liquidez

Fuente | BCRA, CAFCI y CNV.

Si se consideran los productos analizados previamente, la disminución del poder adquisitivo del ahorro e inversión de las PH reduce su capacidad para hacer frente a eventos imprevistos, lo que se conoce como ahorro precautorio. Por otro lado, la caída en el retorno real de las alternativas de ahorro e inversión podría generar una migración de recursos a opciones que se encuentran fuera del perímetro del sistema financiero, tanto en términos de flujo como de stock. Esta combinación de factores podría disminuir el número de personas que participan en productos financieros de ahorro e inversión y crear obstáculos para la incorporación de nuevas personas en el sistema, lo que tendría un impacto negativo en el nivel de inclusión financiera. Sin embargo, la posibilidad de remunerar la liquidez a través de FCD atrajo a un considerable número de individuos. Esta opción, como punto de entrada a las decisiones de ahorro e inversión, resulta un mecanismo eficaz para gestionar la liquidez a corto plazo.

4. Crédito

4.1 Crédito a personas humanas

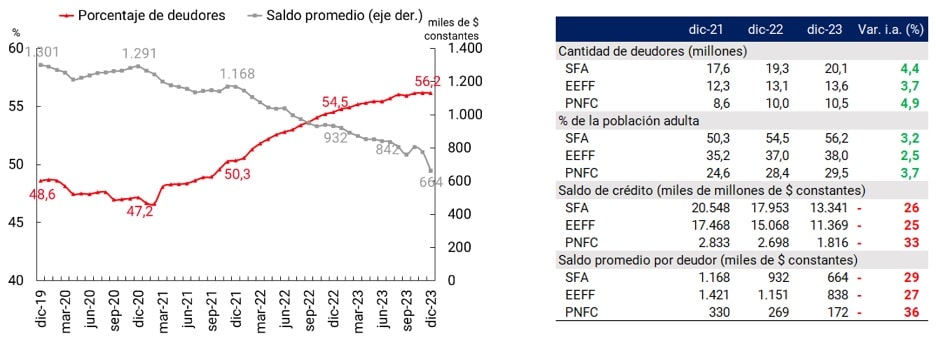

El sistema financiero ampliado51 (SFA) continuó durante el 2023 con la incorporación de nuevas personas humanas (PH) al crédito con un saldo promedio por deudor en constante reducción. Este fenómeno que se registra en los últimos años es impulsado principalmente por los otros proveedores no financieros de crédito (OPNFC) que otorgan créditos personales por montos reducidos y a través de medios electrónicos.

A diciembre de 2023, 20,1 millones de personas registraban al menos un financiamiento del SFA, lo que representa un aumento del 4,2% con respecto a diciembre de 2022. Sin embargo, en el mismo período el monto promedio por deudor se redujo un 29% y alcanzó un valor de 664 mil pesos (vs. 932 mil pesos un año antes, a valores constantes52). La aceleración de la inflación es un factor explicativo relevante en la sostenida caída del saldo promedio por deudor.

Gráfico 13 | Financiamiento del SFA a personas humanas

Fuente | BCRA e INDEC.

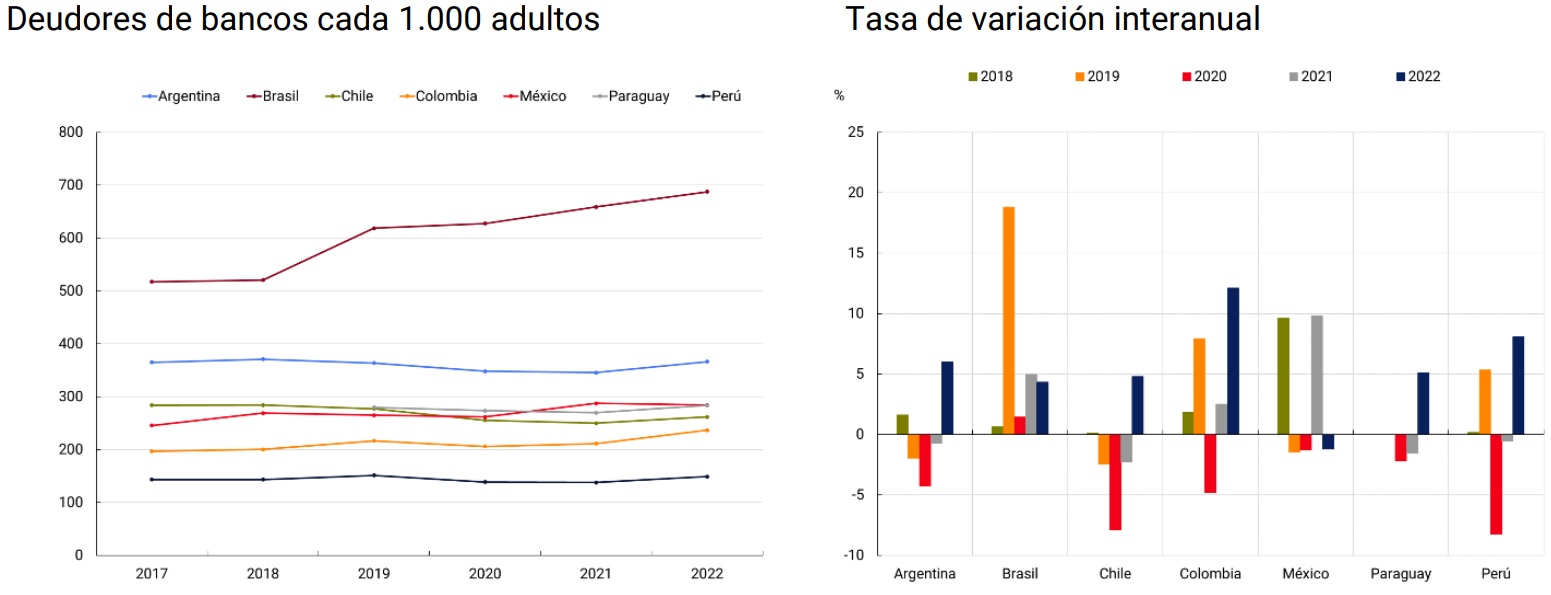

Los datos disponibles permiten realizar una comparación de la tenencia de crédito de bancos a nivel regional. A diciembre de 2022, nuestro país registraba 367 deudores cada 1.000 adultos y se ubicaba en segundo lugar después de Brasil, que alcanzó los 687 deudores cada 1.000 adultos. De esta forma, la evolución del acceso al crédito en Argentina se encuentra en línea con lo observado en el resto de la región.

Gráfico 14 | Comparación internacional de acceso al crédito

Nota | Se muestran deudores de bancos comerciales del sector hogares. Fuente | BCRA (dato Argentina) y Financial Access Survey, FMI.

Proveedores de crédito53. A diciembre de 2023, las entidades financieras (EEFF) proveían financiamiento a 13,6 millones de adultos, lo que equivale a un 38% de la población adulta. Los proveedores no financieros de crédito (PNFC), por su parte, financiaban a 10,5 millones de adultos, o 29,5% del total. En términos de saldos, el promedio por deudor de EEFF alcanzó los 838 mil pesos, mientras que para PNFC era de aproximadamente 1/5 de ese valor (172 mil pesos).

Dentro del conjunto de EEFF, durante 2023 los bancos privados aumentaron en 4% la cantidad de personas a las que brindan financiamiento y alcanzaron al 27,4% de la población adulta de nuestro país. Los bancos públicos, por su parte, incrementaron 5% su cantidad de deudores y abarcaron a diciembre de 2023 al 14,1% de los adultos. Ambos grupos de entidades redujeron el saldo promedio por deudor en 23% y 26% respectivamente y continuaron con una sostenida tendencia a la reducción.

Para los PNFC, las emisoras de tarjetas de crédito no bancarias (ETCNB) redujeron durante 2023 su cantidad de deudores en un 1% y finalizaron el año proveyendo financiamiento a un 14,6% de los adultos, mientras que el saldo promedio por deudor de ETCNB disminuyó durante 2023 en un 26%. Los OPNFC continuaron con la incorporación de nuevos deudores, aunque a un ritmo menor que en años anteriores (10% de aumento durante 2023, vs. 37% en 2022 y 89% en 2021). A diciembre de 2023, los OPNFC habían brindado financiamiento a un 19,1% de los adultos del país, pero profundizaron la reducción del saldo promedio por deudor, que finalizó el año con una caída del 47%. La incorporación de nuevas personas con financiamiento de OPNFC está relacionada con el aumento en el número de titulares de cuentas de pago. Cabe recordar que los PSP pueden, asimismo, registrarse como PNFC y ofrecer créditos a sus clientes. La tenencia de una cuenta transaccional otorga a los proveedores de financiamiento información para evaluar crediticiamente a sus clientes y atenúa el riesgo de crédito. De este modo, las cuentas actúan como el primer paso hacia una mayor inclusión financiera54.

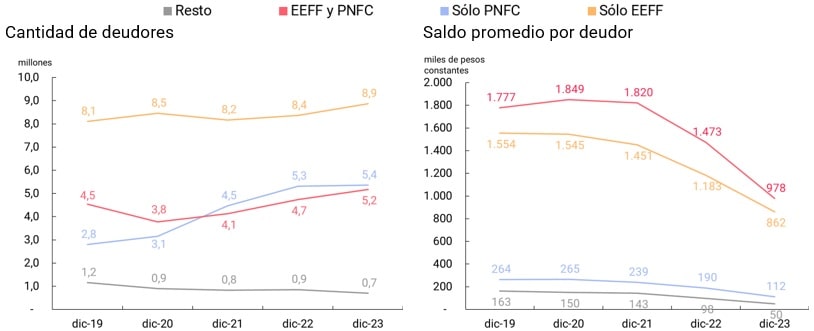

Los deudores pueden tener crédito con un sólo grupo de proveedores o ambos grupos simultáneamente: a diciembre de 2023, 8,9 millones registraban deuda exclusivamente con EEFF, 5,4 millones financiamiento exclusivo de PNFC y 5,2 de ambos grupos en simultáneo. Durante el último año, la cantidad de deudores exclusivos de PNFC no sufrió variaciones considerables, luego de haber registrado un fuerte aumento en los años anteriores. Las personas que tenían deuda en PNFC y EEFF simultáneamente, sin embargo, se incrementaron un 9%. Estos valores indicarían que los PNFC comenzaron con la inclusión dentro del financiamiento formal a personas que no registraban deuda con EEFF, para luego pasar a centrarse en aquellas que ya lo hacían.

En términos de saldos, los deudores simultáneos de ambos grupos de proveedores tenían el mayor saldo promedio por deudor, seguidas de aquellas que sólo tenían deuda de EEFF. Los tres conjuntos de deudores registraron una fuerte caída en el saldo promedio, aunque la reducción resulta mayor para los deudores exclusivos de PNFC.

Gráfico 15 | Cantidad de deudores y saldo promedio por deudor

Nota | Sólo EEFF: indica que los deudores registraron financiamiento sólo en EEFF (y no en PNFC, aunque pueden registrar deuda en fideicomisos financieros -FF). Sólo PNFC: indica que los deudores registraron financiamiento sólo en PNFC (y no en EEFF, pudiendo registrar deuda o no en FF). EEFF y PNFC: indica financiamiento en simultáneo de EEFF y PNFC (pudiendo registrar deuda o no en FF). Resto: comprende a los deudores que registraron deuda únicamente en FF55 .

Fuente | BCRA.

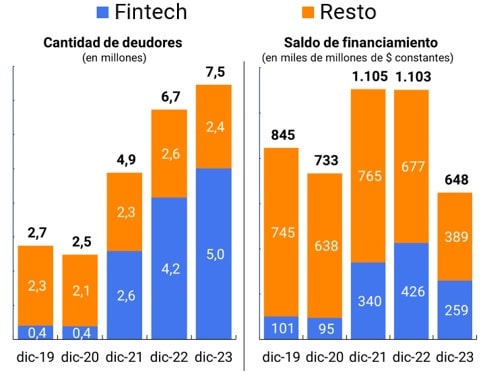

Con el objetivo de profundizar sobre el análisis del comportamiento de los OPNFC, las empresas pueden clasificarse de acuerdo con ciertas características comunes56 . El grupo fintech comprende aquellas empresas que otorgan préstamos a través de canales electrónicos. En un contexto de mayor adopción de los servicios financieros digitales, el subconjunto fintech impulsa el fenómeno de incorporación de nuevas personas al financiamiento, que pasaron de 2,6 millones de deudores en diciembre de 2021 a 5 millones en diciembre de 2023. El resto de los OPNFC, por su parte, no registró cambios considerables en la cantidad de personas a la que brindaron financiamiento en el mismo período.

Gráfico 16 | OPNFC – distribución de deudores y saldo

Nota | Las categorías comprendidas en el conjunto “Resto” son: cooperativas y mutuales, otras cadenas de comercios, venta de electrodomésticos, leasing & factoring y otros prestadores.

Fuente | BCRA.

Durante 2023 se redujo el saldo total financiado tanto por fintech como por el resto de los proveedores, un 39% y un 43% respectivamente. Sin embargo, para el grupo fintech la reducción del saldo financiado en conjunción con la fuerte incorporación de nuevos deudores, dió lugar a la pronunciada caída del saldo promedio por deudor. Las empresas fintech que impulsaron el aumento de las personas con financiamiento centran su oferta de crédito en préstamos personales por montos bajos destinados principalmente al consumo.

Tipo de asistencia. Las tarjetas de crédito se mantienen como el tipo de financiamiento más elegido por la población y alcanzaron a diciembre de 2023 al 39,3% de la población, lo que representa un incremento interanual de 1,8%. El aumento en la cantidad de personas con financiamiento a través de una tarjeta de crédito se dió en un contexto desfavorable, marcado por el aumento de tasas de interés, la reducción de la oferta de cuotas sin interés y la caída del consumo y la actividad, entre otros factores. En parte, podría explicarse por personas que se incorporaron al empleo en relación de dependencia y contrataron este producto de crédito como parte de un paquete con la apertura de una cuenta para el pago de remuneraciones. A lo largo de 2023, el saldo promedio por deudor de este tipo de asistencia se redujo un 20% hasta alcanzar los 455 mil pesos por deudor.

Los préstamos personales, impulsados por el comportamiento de OPNFC, reflejaron la incorporación de nuevos deudores con un 6,3% de aumento durante 2023. A diciembre de 2023, un 30,2% de los adultos del país contaba con una asistencia de este tipo. En términos de saldos, el promedio por deudor se redujo un 45% en términos reales y cerró el año en 249 mil pesos.

Tanto las tarjetas de crédito como los préstamos personales registraron respecto al año anterior una desaceleración en la incorporación de nuevos deudores y una profundización de la caída en los saldos reales financiados. Este fenómeno podría estar vinculado al contexto macroeconómico del año 2023, marcado por una contracción de la actividad económica, una aceleración de la tasa de inflación y una caída de los ingresos laborales (ver Introducción).

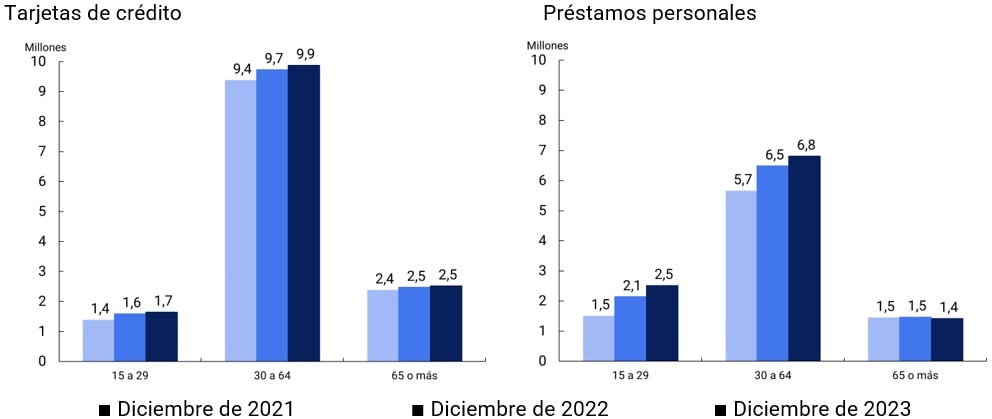

Gráfico 17 | Cantidad de deudores por edad y tipo de asistencia

Fuente | BCRA.

Entre diciembre de 2021 y diciembre de 2023, se registró en los menores de 30 años una mayor cantidad de personas con préstamos personales que con tarjetas de crédito, mientras que para los mayores de 30 se da la relación inversa. Asimismo, se observa que la población de menos de 30 años concentró la mayor incorporación de nuevos deudores de préstamos personales, mientras que para los adultos mayores (de más de 65 años) se registró una caída en la cantidad de deudores. El fuerte componente digital de los préstamos personales ofrecidos por los OPNFC podría explicar, al menos parcialmente, este comportamiento.

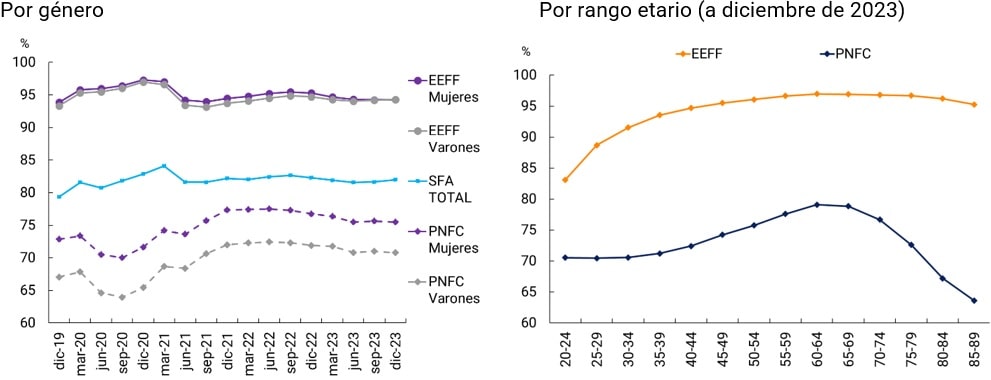

Comportamiento de repago del financiamiento. A nivel del SFA, el comportamiento de repago de las personas con financiamiento ha mantenido valores relativamente estables desde junio de 2021, cuando finalizó el esquema de flexibilización de criterios aplicables para la clasificación de los deudores establecido durante la pandemia COVID-19. Como se ha desarrollado en informes de Inclusión Financiera (IIF) anteriores57 , se evidencia una marcada diferencia en la conducta de los deudores de EEFF y PNFC, con una brecha de 21 puntos porcentuales en diciembre de 2023. A ese momento, el 94,3% de los deudores de EEFF mantenían una situación regular (es decir, que cumplían adecuadamente con sus compromisos financieros), en contraste con el 73,2% para los PNFC. A su vez, el saldo de los deudores en situación regular representaba 97,2% del saldo total para EEFF y 88,2% para PNFC. Estas diferencias podrían asociarse, entre otros factores, a una menor proporción de deudores con trabajo en relación de dependencia para el segundo grupo58 . Asimismo, se observa que los PNFC registraron una mejora en el comportamiento de repago de sus deudores a partir de 2021, lo que podría estar explicado por la incorporación de nuevas personas con financiamiento y una buena capacidad de repago.

En términos de género, no se presentan diferencias en la regularidad de pagos de los deudores de EEFF, registrándose un 94,3% de regularidad para hombres y mujeres a diciembre de 2023. Tal no es el caso para el conjunto de los PNFC, donde sí se observan diferencias: a diciembre de 2023, los hombres con financiamiento de PNFC registraban una regularidad de 70,8%, mientras que para las mujeres con financiamiento era de 75,5%. Si bien, como se ha mencionado anteriormente, el nivel de regularidad de los deudores de PNFC ha aumentado significativamente, la diferencia en el comportamiento de repago de hombres y mujeres dentro de este grupo se mantiene, aunque con una leve tendencia a la reducción (6,2 p.p. de brecha en diciembre de 2020 vs. 4,7 p.p. en diciembre de 2023).

Gráfico 18 | Porcentaje de deudores en situación regular

Fuente | BCRA.

A nivel de rangos etarios, los niveles de repago mejoran con la edad hasta alcanzar un máximo alrededor de los 65 años, tanto en EEFF como en PNFC, y luego caen a partir de allí. Sin embargo, tanto la mejoría inicial como la posterior caída es más suave en EEFF: la mayor parte de la mejoría se registra antes de los 40 años y la caída a partir de los 65 años es leve. Para los PNFC ocurre lo contrario: los niveles de repago crecen rápido recién a partir de los 40 años y presentan una caída pronunciada luego de los 70.

4.2. Crédito a las unidades productivas

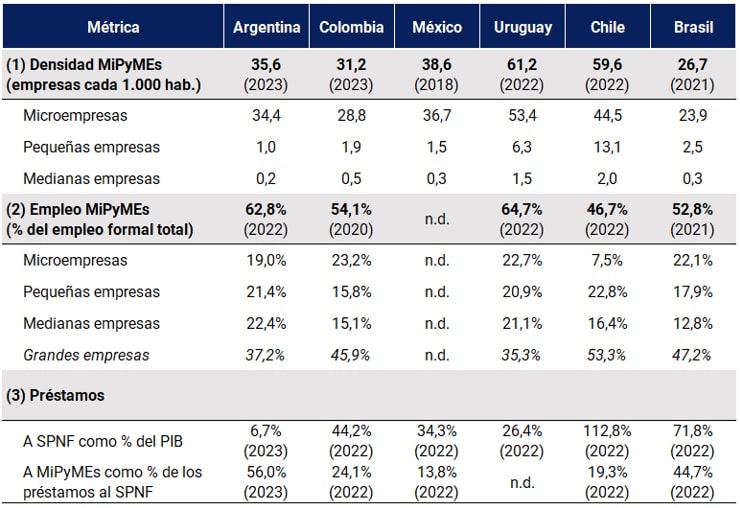

Las micro, pequeñas y medianas empresas (MiPyMEs) de los países en desarrollo, pilares de la producción y generadoras de empleo, enfrentan dificultades para acceder a financiamiento. De acuerdo con el Banco Mundial, la brecha estimada59 entre demanda potencial y oferta efectiva alcanza un 18% del PIB para las empresas formales y un 11% para las informales. Reducir estas barreras en los mercados crediticios podría potenciar la productividad de las economías y fomentar su crecimiento.

A nivel regional, si bien la densidad es más alta en los países de mayores ingresos (Uruguay y Chile), la importancia de las MiPyMEs en el tejido productivo es similar, ya que representan del 98% a casi el 100% del mismo, con las microempresas explicando desde el 75% (Chile) al 96% (Argentina) del universo MiPyMEs. En el empleo formal las concentraciones son menores, pero aun así elevadas: las MiPyMEs explican por encima del 45% en las economías seleccionadas y, en el promedio de la muestra, más del 60% del empleo formal.

Tabla 6 | Comparación internacional de métricas sobre MiPyMEs

Fuente | Argentina: Ministerio de Desarrollo Productivo, MTESS, BCRA y Ministerio de Economía; Colombia: Confecámaras y MINCIT; México: INEGI; Uruguay: ANDE; Chile: SII; Brasil: SIDRA. Para (3): Argentina (BCRA) y para el resto de los países: SPNF como % del PIB (Banco Mundial) y MiPyMES como % de los préstamos al SPNF (OCDE).

El ecosistema de unidades productivas en Argentina está compuesto principalmente por MiPyMEs. Estas representan casi el total de las empresas, emplean al 63% de los trabajadores formales del país y en relación con la población alcanzan un valor de 35,6 unidades cada 1.000 habitantes60 .

En términos del financiamiento que fluye a esta clase de empresas, Argentina combina un elevado porcentaje de crédito a MiPyMEs respecto del crédito al sector privado no financiero (SPNF) (56%) con un bajo ratio de crédito a MiPyMEs sobre el PIB (3,7%). Esto puede explicarse por la coexistencia de un bajo ratio de crédito sobre PIB en la economía en general con políticas públicas tendientes a orientar financiamiento a las MiPyMEs. En contraste, el resto de las economías de la región registra ratios de crédito sobre PIB más elevados y participaciones del crédito a MiPyMEs en el crédito al SPNF más bajas.

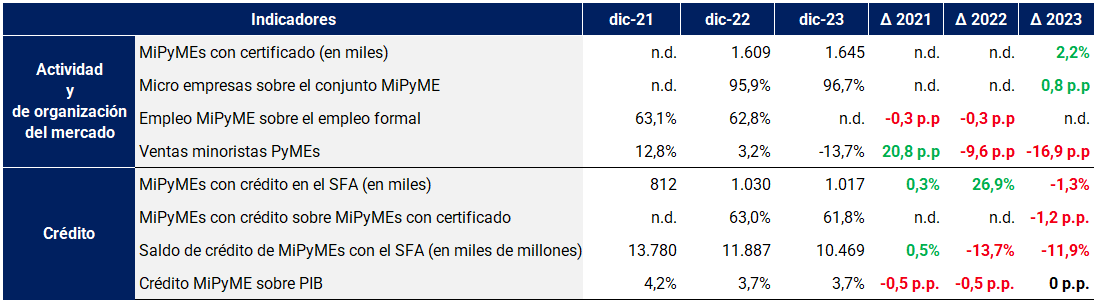

Tabla 7 | Monitor de MiPyMEs. Actividad, organización y financiamiento

Fuente | BCRA, MTESS, INDEC, Ministerio de Economía, CAME.

Métricas generales. En términos de acceso al crédito, sobre un total de 1,6 millones de empresas con certificado MiPyME, un 62% (1,02 millones de empresas) contaba con financiamiento en el sistema financiero ampliado (SFA) en diciembre de 2023. Esto implica una reducción contra diciembre de 2022 del 1,3% (-13.000 empresas) y un incremento del 1,5% contra junio de 2023 (+15.000 empresas). La caída interanual se explica sólo por el desempeño de las pequeñas (-12,2%), ya que tanto las microempresas como empresas medianas crecieron (0,9% y 6,1%, respectivamente).

Gráfico 19 | Puntos de referencia sobre el financiamiento de MiPyMEs

Fuente | Datos Abiertos de Desarrollo Productivo, INDEC y BCRA.

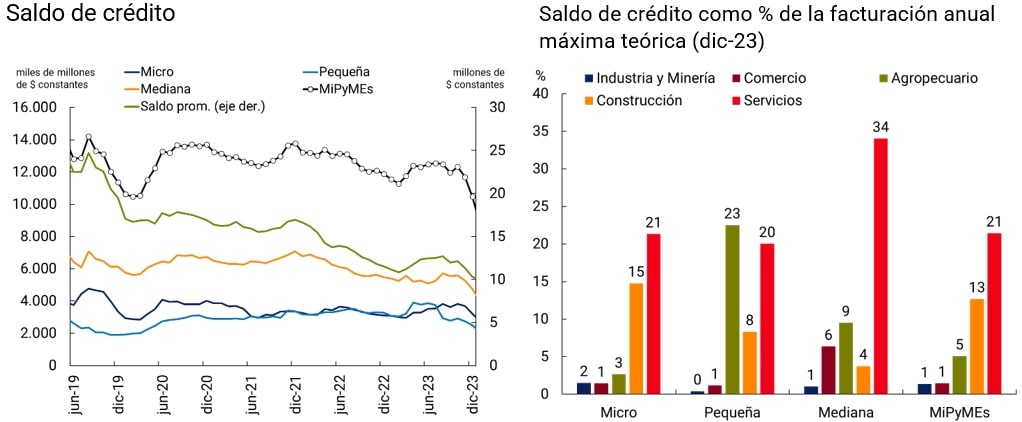

Como ya se ha mencionado en informes de Inclusión Financiera (IIF) anteriores, el nivel de acceso varía de acuerdo con el tamaño, siendo pleno (100%) para las empresas pequeñas y medianas constituidas como personas jurídicas (PJ) y entre el 59% y 74% para microempresas de personas humanas (PH) y PJ respectivamente61. Es decir, para las pequeñas y medianas empresas, si lo hubiera, el desafío sería de intensidad y no de acceso al crédito, mientras que para las microempresas también sería de acceso. De la comparación de los ratios de crédito contra la facturación anual teórica por sector de actividad62 , se observa un mayor nivel de apalancamiento en el sector Servicios, con ratios que van del 20% de la facturación teórica anual para las pequeñas empresas y llegan al 34% en las medianas. Las menores relaciones crédito-facturación teórica se dan en la Industria y Minería, que no superan el 2% para ningún tamaño de MiPyME.

Respecto del saldo de financiamiento, el crédito de MiPyMEs con el SFA alcanzó en diciembre de 2023 $10,5 billones, un 11,9% interanual real menos que en diciembre de 2022 y un 16,1% menos que en junio de 2023. Puesto que la caída en la cantidad de empresas asistidas fue inferior a la caída en el saldo de financiamiento, el saldo promedio por empresa se redujo (-10,8% i.a.).

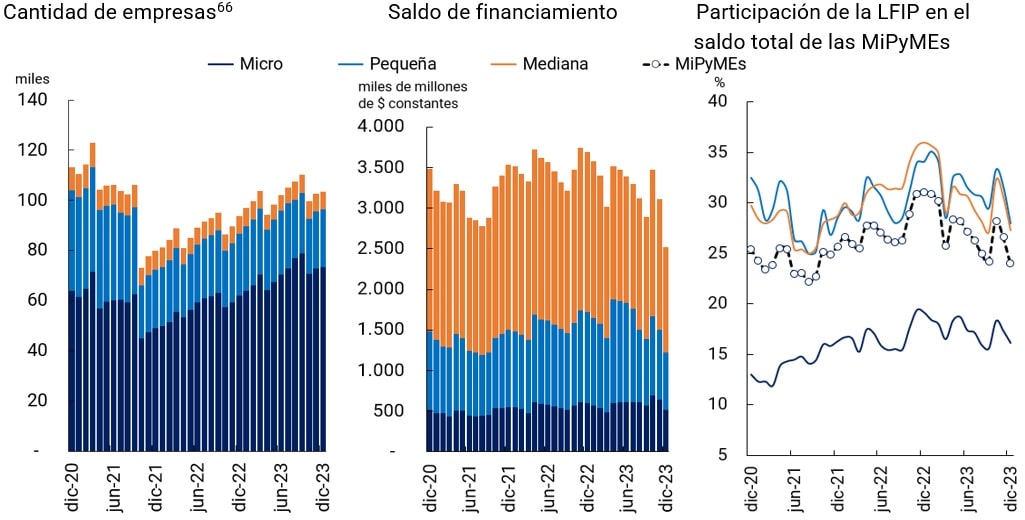

A través de la Línea de Financiamiento para la Inversión Productiva (LFIP)63, las EEFF otorgaron créditos por aproximadamente $2.589 miles de millones a diciembre de 202364 (alrededor de 24% del total del saldo de financiamiento a MiPyMEs). Cabe señalar que esta línea de financiamiento absorbía parcialmente los fondos provenientes de los depósitos, dado que por cada $100 pesos que pueden prestar las EEFF, debían asignarse a crédito MiPyMEs como mínimo alrededor de $10,765.

Gráfico 20 | MiPyMEs con financiamiento en el marco de la LFIP

Fuente | BCRA.

El saldo de financiamiento de la LFIP por tamaño se distribuyó de forma similar que el financiamiento general del SFA a MiPyMEs, que se concentró en medianas empresas (50% del total vs. 45% en el SFA). Sin embargo, las cantidades no lo hicieron de esa forma, dado que solo el 63% eran microempresas vs. el 84% en el SFA, mientras que las pequeñas y medianas resultaron favorecidas, elevando su grado de participación desde el 15% y el 1,4% en el SFA al 20% y 6% en la LFIP. Contra diciembre de 2022, las microempresas ganaron 6 p.p. de participación en las cantidades y 4 p.p. en el saldo.

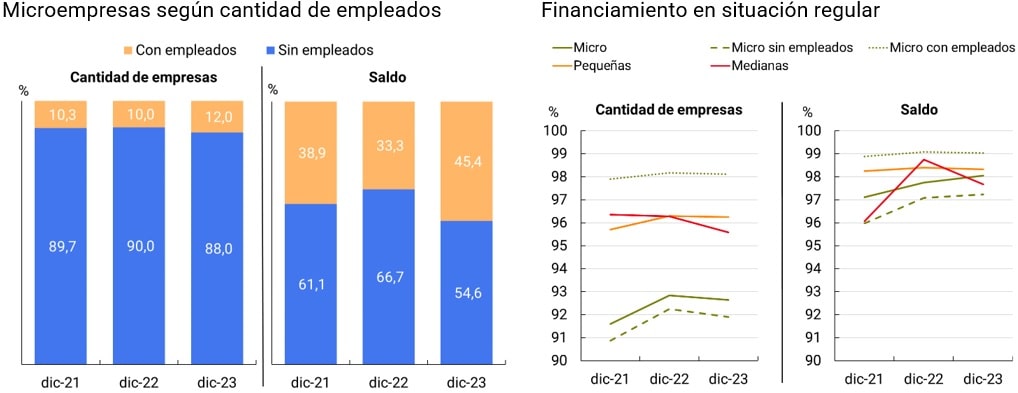

Microempresas. Las microempresas, dentro del universo MiPyME, presentaron problemas tanto de acceso como de intensidad en su relación con el crédito del SFA. Para indagar sobre esta situación, se analizaron diferentes características de las MiPyMEs con financiamiento que podrían dar el indicio de potenciales barreras de acceso a financiamiento.

En primer lugar, la cantidad de empleados puede dar cuenta del nivel de formalidad67 de las microempresas. Dentro del conjunto de microempresas que registraban financiamiento a diciembre de 2023, las empresas sin empleados68 alcanzaban el 88,0% y concentraban un 54,6% del saldo total de financiamiento de las microempresas. Estos valores muestran que el SFA otorga financiamiento a empresas micro que no tienen empleados (lo cual se puede asociar a niveles de formalidad e ingresos menores) en una proporción significativa, con lo cual no pareciera constituir un obstáculo de acceso al crédito.

Gráfico 21 | Posibles limitantes de acceso al crédito

Fuente | BCRA.

En segundo lugar, otro factor que, a priori, podría incidir en el menor nivel de acceso de las microempresas al crédito es su comportamiento de repago, ya que un mayor nivel de irregularidad podría limitar la oferta de financiamiento por parte de las EEFF y los PNFC a microempresas que no tienen crédito en el SFA. Cabe señalar que las microempresas tienen, en general, un historial crediticio más limitado que empresas de mayor tamaño. Sin embargo, la proporción de microempresas que cumplen adecuadamente con el repago de sus obligaciones es sólo levemente menor que para las empresas pequeñas y medianas. A diciembre de 2023, un 92,6% de las microempresas se encontraban en situación regular, mientras que un 96,3% de las pequeñas y un 95,6% de las medianas. En términos de saldos, se observa una situación similar, dado que los 3 tamaños de MiPyMEs presentaron similares niveles de regularidad. De esta forma, el comportamiento de repago de las microempresas no difiere sustancialmente del resto de los tamaños, sin ser este entonces un factor explicativo de las limitaciones de acceso que sufre el subconjunto de microempresas.

Sin embargo, el análisis no se agota allí pues las razones de la falta de acceso podrían bien encontrarse en otros aspectos de la oferta no indagados en esta sección o bien relacionarse a cuestiones de demanda de las microempresas. Para complementar este análisis, se requiere información de las microempresas que no cuentan con financiamiento en el SFA y datos cualitativos de la demanda de crédito por parte de este conjunto de empresas.

Apartado 1 / Inclusión financiera de las empresas y organizaciones

Las empresas y organizaciones (EyO)69 son actores relevantes para el funcionamiento de las sociedades. En el caso de las empresas, su capacidad de organizar la producción, generar empleo e impulsar mejoras en la productividad de los factores contribuye al desarrollo económico de los países y sus habitantes. En cuanto a las organizaciones, sus objetivos suelen ser más amplios, con un enfoque en el desarrollo social de las naciones en diversas dimensiones70.

Por estas razones, resulta relevante analizar el vínculo de EyO con los servicios financieros. Como una primera aproximación, este apartado indaga sobre el acceso y uso de cuentas y de financiamiento de las EyO, y considera que: (i) el uso de cuentas es fundamental para el desarrollo de sus actividades básicas, en un contexto de crecimiento acelerado del uso de los medios de pago electrónicos y del comercio electrónico, y (ii) el acceso a financiamiento contribuye a la viabilidad y crecimiento del modelo de negocios o el fin social elegido. Sin embargo, dado que las EyO persiguen objetivos distintos a los de las personas humanas (PH), los enfoques de análisis respecto de su inclusión financiera difieren de los aplicados a estas últimas.

De acuerdo con la información disponible en el BCRA, se asignó a cada persona jurídica una categorización de empresa u organización en función de la forma jurídica de la sociedad71 . El primer subconjunto está integrado en casi el 80% por sociedades de hecho, sociedades anónimas y sociedades de responsabilidad limitada, mientras que el segundo subconjunto lo componen en casi un 90% asociaciones, fundaciones y cooperadoras.

Tenencia de cuentas. El uso de cuentas facilita la realización de las actividades de EyO permitiéndoles recibir o efectuar pagos y gestionar sus fondos. Para las EyO, el uso de medios de pago electrónicos (MPE) responde a su mayor seguridad y eficiencia72 , a la necesidad de las tesorerías de gestionar una gran cantidad de operaciones con proveedores y clientes ubicados en diferentes regiones geográficas, al crecimiento de su uso entre consumidores y al costo de gestionar el desplazamiento del efectivo.

Asimismo, el uso de MPE es generalmente una condición necesaria para el desarrollo de modelos de negocio vinculados a la venta en línea, cada vez más extendidos entre las empresas. Por último, el hecho de que los MPE generen una huella digital hace atractivo su uso por parte de aquellas EyO que quieran mejorar su acceso al crédito. No obstante, la tenencia de cuentas por parte de EyO, normalmente, tiene asociado un costo. Esto marca una diferencia importante con las PH donde la apertura y mantenimiento de las cajas de ahorro es gratuita.

Gráfico A.1.1 | Empresas y organizaciones con cuentas

Fuente | BCRA en base a COELSA e INDEC.

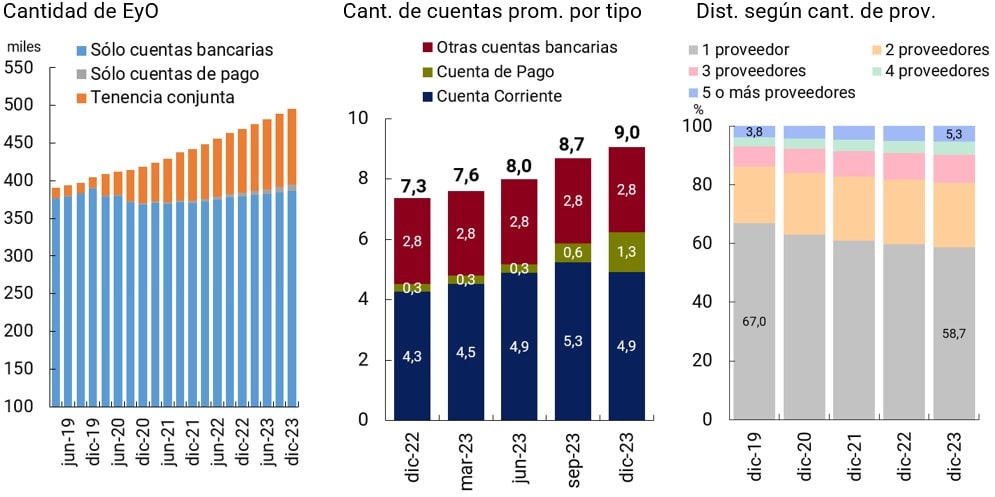

En los últimos años, el número de EyO con cuentas continuó su crecimiento, que pasó de 391 mil en marzo de 2019 a 495,3 mil en diciembre de 2023 (+27%). Tanto EyO con tenencia exclusiva de cuenta de pago como aquellas con tenencia conjunta (bancarias y de pago) crecieron ininterrumpidamente desde entonces. Aquellas con cuentas de pago pasaron de 573 a casi 7.700, multiplicándose por un factor de 13 y aquellas con tenencia conjunta por un factor de 7. El número de EyO con tenencia exclusiva de cuentas bancarias no creció de manera ininterrumpida aunque a diciembre de 2023 superaba en un 3% los valores de marzo de 201973 .

A pesar de haber crecido rápidamente, la proporción de EyO que poseían sólo cuentas de pago es todavía pequeña, y alcanzó apenas el 1,5% del total de EyO con cuentas. La proporción de EyO con cuentas de pago (exclusiva o no) alcanzó el 22% del total frente al 98% con cuenta bancaria (exclusiva o no).

La tenencia de cuentas de pago (exclusiva o no) se concentró, a diciembre de 2023, en EyO cuya actividad principal se relacionaba con el comercio (38,3%), la industria manufacturera (15,2%) y la prestación de ciertos servicios (22,2%)74. Estas actividades, en comparación con marzo de 2019, perdieron 9,3 p.p. de participación en el total, marcando una difusión del uso de cuentas de pago en el resto de los sectores de la economía. El comercio explicaba, en marzo de 2019, el 54,8% de la tenencia de cuentas de pago, contra sólo el 16,8% de la tenencia de todo tipo de cuentas.

La preponderancia del comercio en la tenencia de cuentas de pago está en sintonía con la expansión de estas cuentas entre las personas humanas, que pasaron de representar un 3,3% de la población adulta en marzo de 2019 a un 66,3% en diciembre de 2023, y la amplia difusión de los medios de pagos electrónicos (MPE), y, en particular, de aquellos propiciados por PSP (ver sección de Medios de pago electrónicos).

Por último, en promedio, cada EyO con cuenta tenía unas 9 cuentas en diciembre de 2023, lo que representó un aumento de 1,7 unidades con respecto al año anterior. Este incremento se debió al crecimiento de 1 cuenta en las cuentas de pago y de 0,7 cuentas en las cuentas corrientes, sin cambios en otras cuentas bancarias. Asimismo, más de la mitad de las EyO con cuenta operaban con un solo proveedor de cuentas (EEFF o PSP) en diciembre de 2023, aunque la tendencia de los últimos años ha sido la tenencia de cuentas en más de uno.

Por otro lado, cabe resaltar que la tenencia promedio de cuentas por parte de EyO duplicaba a la tenencia media de cuentas de personas humanas (4,5 cuentas por adulto. Ver Sección 2. Acceso y uso de cuentas). Este aspecto podría estar asociado a la necesidad de utilizar líneas de financiamiento provenientes de diferentes EEFF, disponer de oferta amplia de EEFF para elegir las tasas más convenientes para el descuento de documentos, concentrar el pago de la nómina salarial o de proveedores en ciertas EEFF, entre otras.

Financiamiento en el Sistema Financiero Ampliado (SFA). La posibilidad de acceder a crédito en el SFA resulta relevante para el desarrollo de EyO en tanto que amplía el espectro de financiamiento disponible para ellas más allá de los fondos propios ya sea de ganancias acumuladas o provenientes de inyecciones de capital75 . En general, el acceso al financiamiento permite a EyO fondear inversiones fijas, contratar y capacitar personal, desarrollar y lanzar nuevos productos, superar shocks o problemas de liquidez, entre otras cuestiones que contribuyen a su viabilidad y crecimiento.

Gráfico A.1.2 | Cantidad de EyO con financiamiento en el SFA

Nota | Gráfico de la derecha: “Otras” incluye empresas y organizaciones que no encajan en la definición de MiPyMEs, tales como empresas grandes u organizaciones que por su objetivo no son susceptibles de obtener el certificado MiPyME.

Fuente | BCRA en base a COELSA e INDEC.

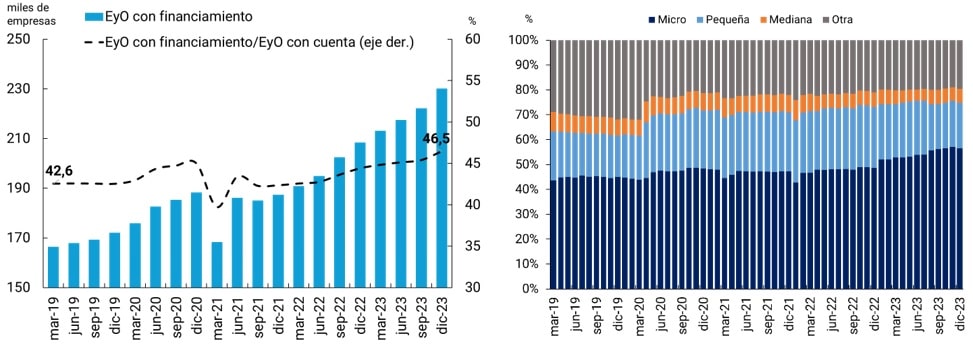

En diciembre de 2023, la cantidad de EyO con financiamiento en el SFA era de 230.100, un 10,5% más que en diciembre de 2022, un 5,9% más que en junio de 2023 y 38% más que en marzo de 2019. En relación con la cantidad de EyO con cuenta, el 46,5% tenían acceso al financiamiento en el SFA a diciembre de 2023, lo que representa un incremento de 3,9 puntos porcentuales respecto a marzo de 2019.

Gráfico A.1.3 | Financiamiento de EyO en el SFA

Nota | “Capital de trabajo s/tarjeta de crédito” comprende adelantos, préstamos personales, documentos y descuentos de títulos; “Préstamos garantizados” comprende préstamos prendarios e hipotecarios; “Préstamos avanzados” comprende líneas de comercio exterior y obligaciones negociables y títulos de fideicomisos financieros.

Fuente | BCRA en base a COELSA e INDEC.

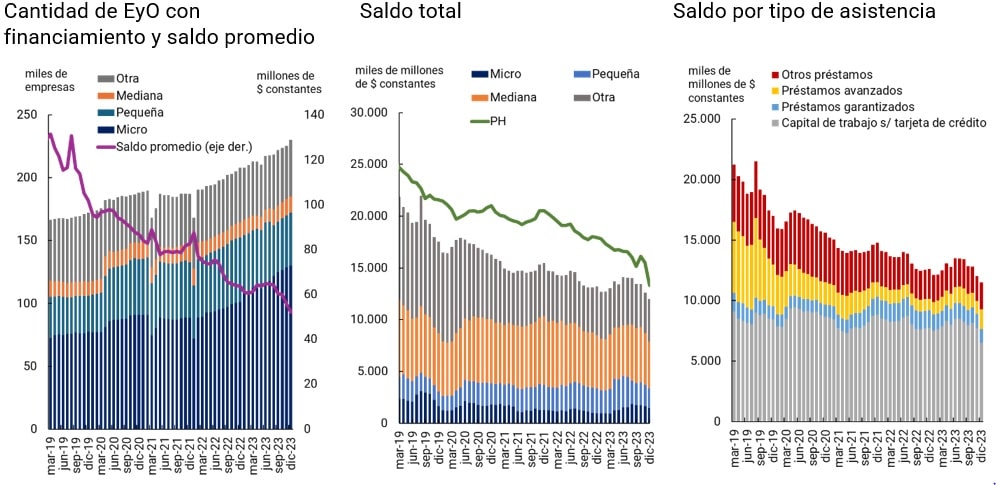

Por su parte, el saldo de financiamiento alcanzó los 12 billones de pesos, una contracción del 9,3% en pesos constantes contra diciembre de 2022, del 14,8% contra junio de 2023 y del 45% contra marzo de 2019. De esta manera, las EyO exhibieron el mismo comportamiento que las PH, mayor número de EyO (o PH) que acceden al SFA, pero menor saldo total y como consecuencia, un menor saldo promedio por EyO (o PH). Esta caída en el saldo total, en conjunto con el aumento de la cantidad de EyO asistidas, se traduce en una contracción del 60% del saldo promedio por EyO, si se lo compara con marzo de 2019.

Asimismo, la evolución histórica muestra que los saldos reales para el conjunto de EyO MiPyMEs cayeron menos que para las restantes (aquellas de tamaño grande o bien que no poseían certificado MiPyMEs). Dos factores podrían estar asociados a este fenómeno, por un lado, la regulación que tendió a orientar una proporción de los depósitos, a tasas reguladas, hacia las MiPyMEs y, por otro lado, un contexto macroeconómico en donde la suba de las tasas de interés y la contracción del nivel de actividad, operaban disminuyendo la demanda de crédito de las EyO. En la comparación interanual, los saldos de crédito descendieron en términos reales para todas las categorías de EyO salvo las microempresas, que vieron crecer el mismo en un 50,7%. En términos de participaciones las microempresas sólo concentraron el 12% del saldo (vs. el 57% de las cantidades), mientras que las pequeñas se llevaron el 16%, las medianas el 37% y el resto el 34% del mismo.

En cuanto al saldo por tipo de asistencia, aquellas relacionadas con el capital de trabajo, excluyendo las tarjetas de crédito, representaron el 54% del saldo total en diciembre de 2023 y en comparación con marzo de 2019, experimentaron un aumento del 13 p.p. en su participación. Esto indica que creció la participación de las financiaciones a plazos más cortos y de montos más bajos, lo cual está asociado al mantenimiento del giro comercial habitual y alejado de planes de financiamiento de bienes de capital y de expansión.

De esta primera aproximación al tema, surge que el número de EyO con cuentas ha aumentado en los últimos años, en particular las cuentas de pago que se concentran en los sectores de comercio y de prestación de servicios. Por otro lado, la proporción de EyO que poseía acceso al financiamiento en el SFA continuó limitada. Los saldos promedio disminuyeron y se concentraron en financiaciones relacionadas con la gestión diaria del negocio más que en proyectos de expansión a largo plazo.

Apartado 2 / Principales lineamientos de la comunidad global de inclusión financiera

Los temas de debate y lineamientos de trabajo de foros internacionales de inclusión financiera exponen una visión fundamental sobre los avances y desafíos en este ámbito. A lo largo de los últimos años, se ha destacado la importancia del acceso a las finanzas de las micro, pequeñas y medianas empresas (MiPyMES), la infraestructura pública digital (IPD) y el bienestar financiero de las personas.

Si bien existen diversos foros globales en la materia, la guía para el intercambio y consenso entre países está dada por Global Partnership for Financial Inclusion (GPFI), la plataforma de G20 que estudia y promueve la inclusión financiera76. Argentina es miembro de GPFI y participa activamente mediante la colaboración en la elaboración de diferentes documentos como guías, recomendaciones de política y reportes. Asimismo, ha liderado este foro en el año 2018 en el marco de la presidencia del G20. El presente apartado realiza un repaso por los temas debatidos en los últimos 3 años77 y se focaliza en los desafíos planteados y conclusiones arribadas y el estado de situación de Argentina en cada uno de los temas.

Durante su presidencia del G20 en 2022, Indonesia estableció como una de sus principales prioridades la mejora de la inclusión financiera de las MiPyMES. Estas empresas constituyen un pilar fundamental en la economía de cualquier país, ya que representan la mayoría de las empresas a nivel mundial y desempeñan un papel crucial en la creación de empleo y el desarrollo económico global. Sin embargo, las restricciones en el acceso al crédito, entre otras limitaciones, todavía representan un desafío para el crecimiento de estas empresas. Los avances en la digitalización ofrecen oportunidades para mejorar el acceso de las MiPyMEs a los servicios financieros.