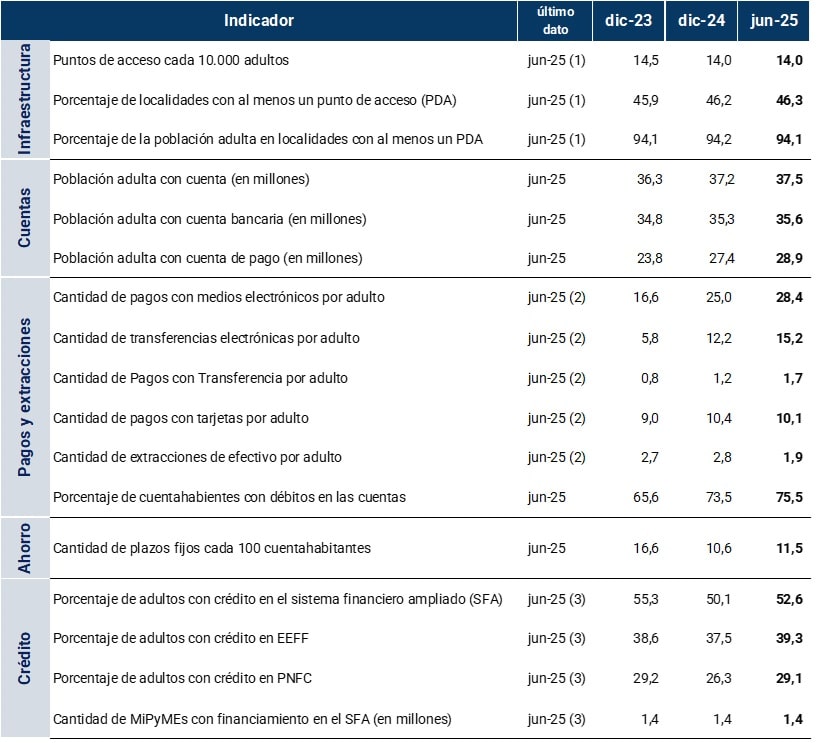

Síntesis ejecutiva

• A junio de 2025, los puntos de acceso a servicios financieros (PDA) ascendieron a 51.760, con un crecimiento de 0,5% respecto de diciembre 2024. El 46,3% de las localidades y el 94,2% de los adultos contaban con cobertura de al menos un PDA, manteniéndose los niveles prácticamente estables desde diciembre de 2022.

• La población continuó consolidando la tendencia hacia el acceso conjunto de cuentas bancarias y de pago, que alcanzó a 26,9 millones de personas a junio de 2025, con un incremento neto de 1,4 millones desde diciembre de 2024. Asimismo, la tenencia de cuentas bancarias en moneda extranjera se amplió hasta alcanzar 21 millones de personas, incorporando 2,1 millones de nuevos titulares en el período.

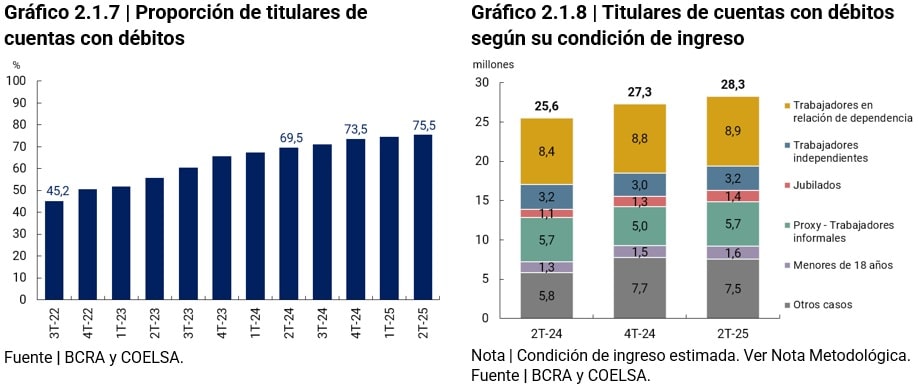

• El uso de medios de pago electrónicos se contrajo en el primer semestre de 2025, respecto del segundo semestre de 2024. Por otro lado, los indicadores de uso de efectivo se mantuvieron en mínimos de los últimos años. Las operaciones con pagos inmediatos, transferencias y Pagos con Transferencia se estabilizaron en el primer semestre pero continúan siendo los principales mecanismos de pagos electrónicos. Por su parte, la cantidad de pagos con tarjetas de débito disminuyeron en el semestre. Asimismo, se registró un aumento de los cuentahabientes que realizaron pagos electrónicos. Al cierre del semestre, el 75,5% de los cuentahabientes realizó pagos electrónicos, lo que equivale a 28,3 millones de personas, 1 millón más que 6 meses atrás.

• Los Fondos Comunes de Dinero (FCD) se consolidaron como el instrumento de ahorro en pesos más dinámico entre las personas humanas. En junio de 2025, las cuentas de pago con saldo en FCD alcanzaron 26 millones, con un crecimiento interanual cercano a 40%. En contraste, los plazos fijos alcanzaron apenas a 2,8% de los titulares de cuentas bancarias, aunque el saldo promedio por titular mostró una mejora en los últimos 12 meses, representando el producto de ahorro con mayor monto promedio por titular.

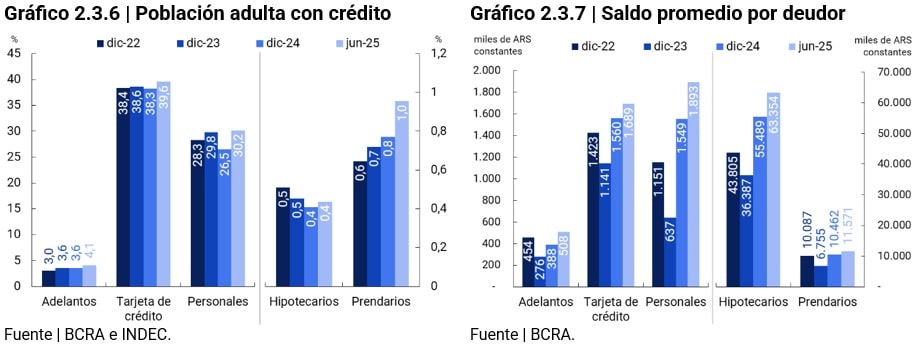

• La expansión del crédito a personas humanas continuó marcada por la incorporación sostenida de nuevos deudores y un uso creciente del financiamiento. A junio de 2025, 19,5 millones de personas registraban crédito en el sistema financiero ampliado (SFA), lo que representó un aumento neto de 1 millón de deudores respecto de diciembre de 2024. Además, el saldo promedio por deudor creció un 19% en términos reales, alcanzando su nivel más alto de los últimos cinco años.

• En la primera mitad de 2025, la proporción de empresas MiPyMEs con financiamiento registró un leve aumento respecto a los niveles de diciembre de 2024, alcanzando al 73,4% de las MiPyMEs con certificado a fines del semestre. En ese período, unas 161 mil empresas se incorporaron al mercado de crédito, mientras que los saldos de financiamiento crecieron un 19%, con las microempresas registrando las tasas de expansión más elevadas.

Tabla de indicadores | Inclusión financiera en Argentina

(1) Se incluyen los puntos de acceso de las entidades financieras (sucursales, sucursales móviles, cajeros automáticos, terminales autoservicio y agencias complementarias de servicios financieros) y los cajeros automáticos operados por entidades no financieras.

(2) Promedio mensual del primer semestre de cada año.

(3) A partir de julio de 2024, las entidades financieras y otros reportantes comenzaron a informar a la Central de Deudores del BCRA las personas con saldo de deuda desde $25 mil, en lugar de $1 mil como correspondía hasta junio de 2024 (Comunicación A 8001). En consecuencia, se observa una caída en la columna correspondiente al año 2024.

Introducción

La inclusión financiera se refiere al acceso y uso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades (transacciones, pagos, ahorro, crédito y seguros) y que se prestan de manera responsable y sostenible. El presente informe tiene como objetivo medir la inclusión financiera en el país, así como destacar los diferentes elementos que influyen en este proceso. Los cambios tecnológicos, el marco regulatorio, el surgimiento de nuevos prestadores de servicios financieros o de nuevos segmentos de usuarios provocan cambios en las formas de realizar pagos, de ahorrar y en la edad en que las personas comienzan a utilizar los servicios financieros, entre otros aspectos.

Argentina continuó avanzando en inclusión financiera durante el primer semestre de 2025. La expansión en la tenencia de cuentas, la mayor adopción de pagos electrónicos y la incorporación de nuevos usuarios a productos de ahorro e inversión reflejan un progreso sostenido en la integración de la población a los servicios financieros formales.

En un marco de cobertura plena de la población adulta con cuentas de depósito, se observó, por un lado, una profundización de la tenencia conjunta de cuentas bancarias y de pago y, por otro lado, el crecimiento de la cantidad de personas con cuentas en moneda extranjera. En materia de la infraestructura física para la atención de los cuentahabientes, los puntos de acceso (PDA) a servicios financieros registraron un leve incremento respecto de diciembre pasado, manteniendo prácticamente sin cambios la cobertura de localidades y el número de PDA cada 10.000 adultos.

La expansión de los pagos electrónicos se apoyó en el uso de las billeteras electrónicas, la creciente aceptación de pagos por parte de los comercios y las menores o nulas comisiones de algunos instrumentos, como los pagos con transferencia (PCT). Esto redujo el uso de efectivo y consolidó a las transferencias como el instrumento dominante en cantidad y monto de operaciones, desplazando a las tarjetas de débito.

En materia de ahorro, los Fondos Comunes de Dinero (FCD), en virtud de su facilidad de acceso a través de cuentas de pago, se consolidaron como el principal instrumento de ahorro de la población. Por otro lado, el mercado de crédito formal continuó con la incorporación neta de deudores, impulsado principalmente por los proveedores no financieros de crédito (PNFC), y con una mayor intensidad en el uso del financiamiento, lo cual se refleja en el aumento del saldo promedio por deudor y en que una porción significativa de deudores incrementó su saldo de crédito en términos reales.

El saldo de los productos de ahorro e inversión y de crédito de personas humanas (PH) en proporción al producto bruto interno (PIB) aumentó tanto frente al último trimestre de 2024 como con respecto al mismo período del año anterior. Sin embargo, a pesar de la expansión de la cobertura en la población en relación con estas variables, su profundidad en relación con el PIB de la economía continuó en valores relativamente bajos.

Esta dinámica ocurrió en un contexto donde los niveles de actividad económica y de consumo privado del primer semestre se mantuvieron por arriba de los valores del año anterior. Los indicadores del mercado laboral mostraron signos contrapuestos; por un lado, se observó cierta debilidad en la dinámica de generación de empleo, en tanto que, por otro lado, se registraron mejoras en los ingresos reales.

La población ocupada se situó por debajo de los niveles de diciembre de 2024, tendencia que registraron tanto los asalariados del sector público como del sector privado. Por otro lado, en junio de 2025, los salarios reales acumularon un incremento del 5% en relación con diciembre de 2024, destacándose la mejora en los del sector no registrado.

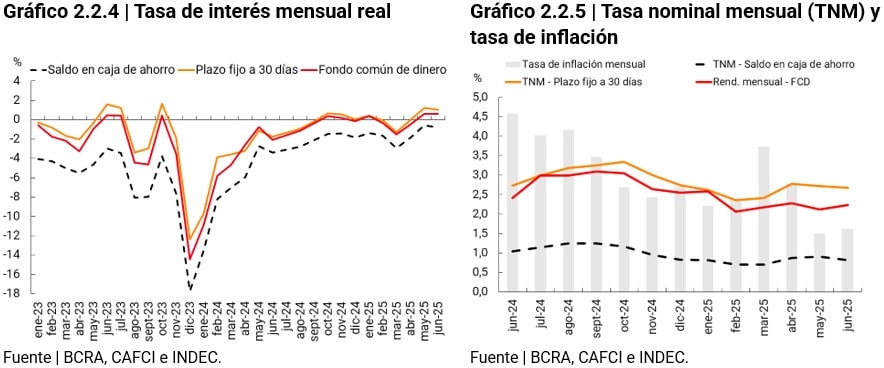

La dinámica de las tasas de interés pasivas y activas mostró comportamientos opuestos durante el semestre bajo análisis. Mientras la tasa de interés de los plazos fijos a 30 días registró un retroceso marginal, la tasa de interés de los préstamos personales se incrementó levemente. En un contexto de desaceleración de la inflación, la tasa de interés real de los plazos fijos se mantuvo en terreno levemente positivo. A su vez, la tasa de interés mensual real de préstamos personales también permaneció positiva, con valores que oscilaron entre 2% y 4,4%, ubicándose cerca de los máximos registrados en los últimos dos años.

En materia de regulación con impacto en la inclusión financiera, las autoridades nacionales adoptaron diversas medidas para ampliar el acceso y uso de servicios financieros. Entre ellas, se destaca la creación del Sistema de Finanzas Abiertas (“open finance”), que busca promover una mayor competencia, la inclusión financiera y el desarrollo del crédito. Bajo este esquema, las personas humanas y jurídicas que otorguen su consentimiento expreso podrán compartir la información económico-financiera, disponible en organismos del sector público y/o en entidades registradas en el Banco Central de la República Argentina (BCRA) con otras entidades que consideren pertinentes. En cuanto al crédito, el BCRA habilitó nuevamente la apertura de cuentas corrientes en dólares estadounidenses, sobre las que podrán emitirse sólo cheques electrónicos (ECHEQ). Esta medida, en línea con la política de fomentar la competencia de monedas, busca ampliar la oferta de productos de las entidades financieras (EEFF) y un mayor uso de los activos en moneda extranjera de las personas.

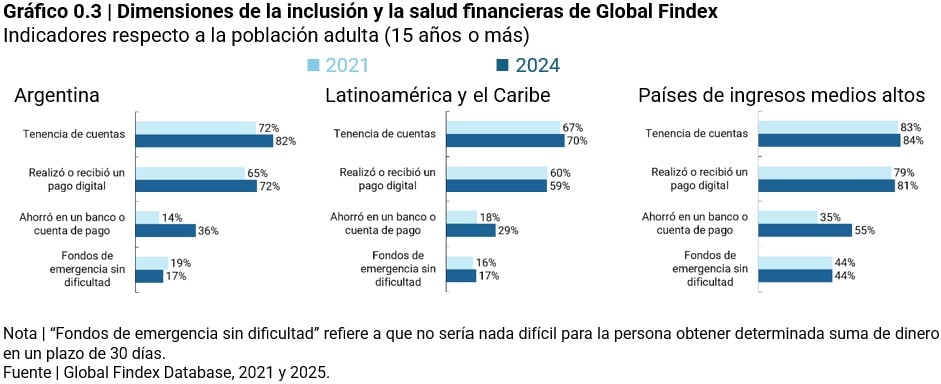

A nivel internacional, diferentes organismos realizan esfuerzos para medir la inclusión financiera, homogenizar las estadísticas para que resulten comparables entre países y analizar sus resultados. El proyecto G20 Data Gaps Initiative, entre otros objetivos, apunta a recabar datos de diferentes variables vinculadas a servicios financieros digitales para los cuales en muchos países del mundo no existe información. Por otro lado, el Banco Mundial publica cada tres años los resultados de la encuesta Global Findex, que mide distintas dimensiones de la inclusión financiera en los países.

Los resultados de la nueva edición de Global Findex 2025 revelaron un incremento en el acceso y uso de cuentas a nivel global a partir de la elevada tenencia de teléfonos celulares y amplio uso de internet que propician servicios financieros más asequibles. Esto favoreció la rápida adopción de cuentas y de pagos electrónicos, así como un mayor acceso a productos de ahorro en el sistema financiero formal. En este escenario, países de distintos niveles de ingreso mejoraron sus indicadores de inclusión financiera.

Al igual que en Argentina, las cuentas de pago y de dinero móvil fueron el principal motor de estas tendencias en varias regiones. En América Latina y el Caribe, la mayoría de los adultos que declararon haber ahorrado en el sistema financiero formal, lo hicieron a través de cuentas de pago o bancarias1. Por otro lado, los pagos digitales se consolidaron como el servicio financiero más difundido, utilizado por aproximadamente el doble de adultos que afirmaron haber ahorrado.

Si bien estos progresos han ampliado el acceso a herramientas financieras, persisten desafíos importantes. En términos de ahorro, el diseño de productos más ajustados a las necesidades de las personas contribuiría a elevar los bajos niveles de ahorro formal. Además, los indicadores de salud financiera, referida a alcanzar metas financieras, manejar emergencias económicas y sentirse seguro sobre las finanzas propias, evidenciaron que no han mejorado componentes clave como la disponibilidad de fondos para afrontar emergencias. La salud financiera se ha consolidado como un objetivo central de las políticas de inclusión financiera a nivel global, buscando que las iniciativas beneficien efectivamente a las personas mediante el acceso a productos adecuados y de calidad, un uso seguro e informado y una mejor toma de decisiones financieras.

1. Acceso a servicios financieros

1.1. Puntos de accesos físicos y entorno digital

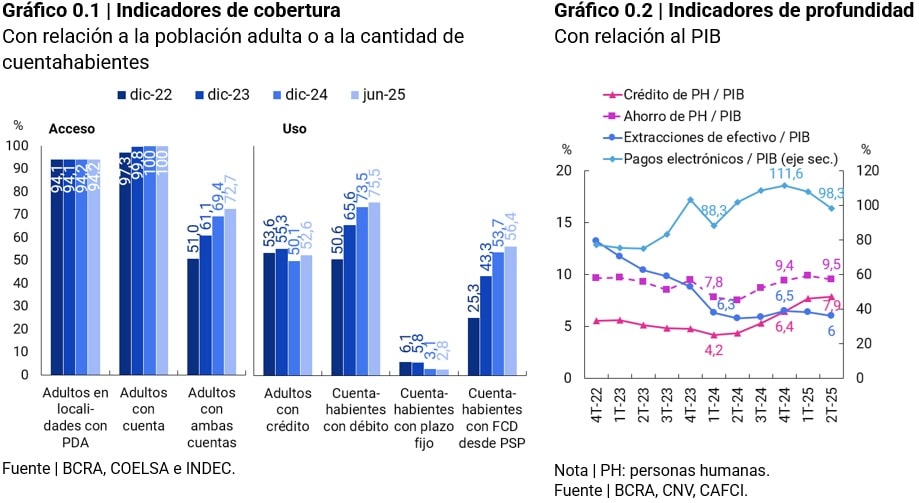

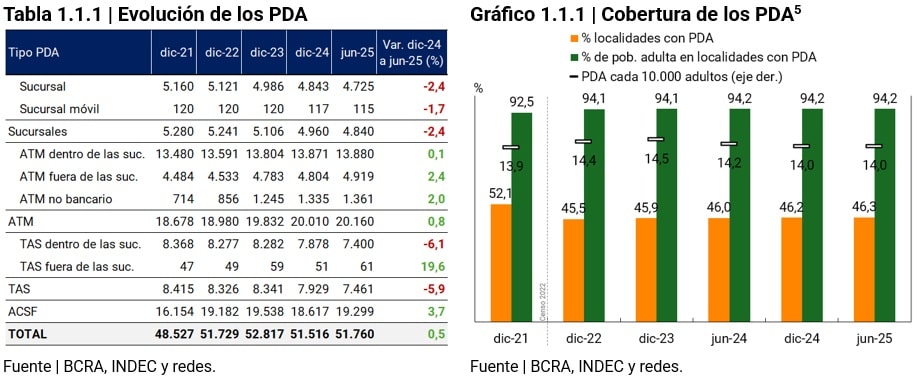

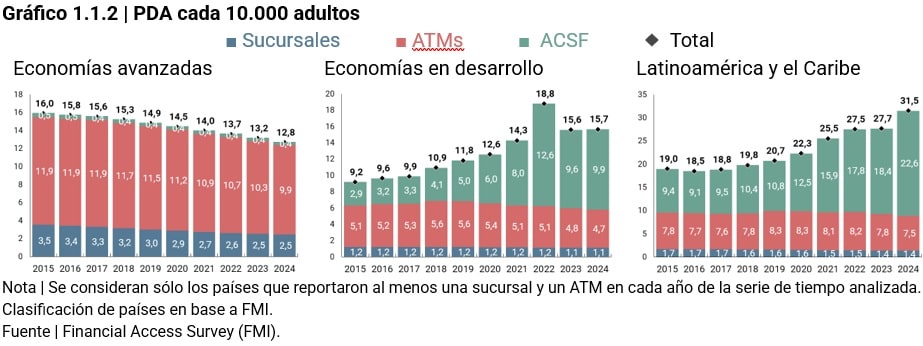

A junio de 2025, 46,3% de las localidades y 94,2% de los adultos contaban con cobertura de al menos un punto de acceso a servicios financieros (PDA)2, manteniendo niveles prácticamente estables desde diciembre de 20223. La cobertura de la infraestructura física se explica principalmente por la presencia de cajeros automáticos (ATMs) y agencias complementarias de servicios financieros (ACSF)4 .

A nivel global, se observa una reducción del número de PDA tradicionales, como los ATMs y las sucursales, a medida que las soluciones digitales se convierten en el canal más elegido para el acceso a servicios financieros6. Las economías avanzadas han registrado las caídas más pronunciadas mientras que en los países en desarrollo la contracción fue más moderada. En estos últimos, se destaca el crecimiento de esquemas no tradicionales de acceso como las ACSF, siendo Colombia, Perú, India e Indonesia algunos de los países que lideran dicho crecimiento7.

El sistema financiero argentino, en línea con la tendencia global, continuó con la retracción de las sucursales, con una disminución del 2,4% durante el primer semestre de 2025. A pesar de la caída sostenida en el número de sucursales, la cobertura territorial de estos puntos de atención se mantuvo relativamente constante, ya que los cierres se concentraron principalmente en localidades con otras sucursales y/u otros tipos de PDA.

Los dispositivos electrónicos (ATMs y TAS), por su parte, registraron leves aumentos durante el primer semestre del año. Se destaca el crecimiento de ATMs y de terminales de autoservicio (TAS) ubicados fuera de las sucursales, fenómeno que podría vincularse al proceso de cierre de oficinas físicas. Las entidades financieras (EEFF) podrían haber reubicado parte de los dispositivos previamente instalados en sucursales hacia nuevas localizaciones. Paralelamente, los ATMs no bancarios continuaron con su expansión, con un crecimiento del 2% respecto de diciembre de 2024 (ver Recuadro 1). La instalación de dispositivos fuera de las sucursales, tanto bancarios como no bancarios, contribuye a profundizar la capilaridad de la infraestructura física del sistema financiero.

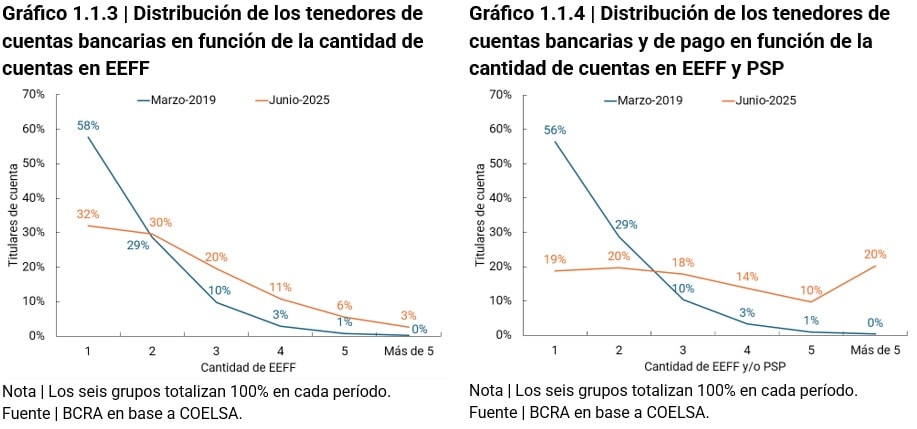

En los últimos años se verificó un fuerte incremento en la cantidad de usuarios de servicios financieros. Mientras que, en marzo de 2019 27,4 millones de personas tenían cuenta bancaria, hacia junio de 2025 el total ascendió a 35,6 millones. El crecimiento no solo se reflejó en el número total de clientes, sino también en la diversificación de EEFF con las que las personas mantienen vínculos financieros. En marzo de 2019, el 58% de los usuarios tenía cuenta en una única entidad financiera, proporción que descendió al 32% en junio de 2025 (si se considera además la tenencia de cuentas de pago, los valores alcanzaron 56% y 19%, respectivamente).

La apertura remota de cuentas, la gratuidad de estas y cierta diferenciación en los servicios ofrecidos (remuneración de saldos en cuenta, disponibilidad de Fondos Comunes de Inversión, compra/venta de moneda extranjera, promociones, entre otros) serían algunos de los motivos asociados al mayor número de cuentas por persona.

En este contexto, si bien la base de clientes de las EEFF creció de manera significativa, la infraestructura física no mostró una expansión en la misma magnitud. La evolución de los PDA pudo estar influida por diferentes tendencias observadas en los últimos años. Los servicios financieros se desmaterializaron en muchos casos (como los cheques, los plazos fijos y en algunos casos los préstamos) en tanto que se expandieron los canales de atención digitales, facilitando la apertura de cuentas (lo que sustituye la necesidad de ir a una sucursal), los envíos de dinero y los pagos (que disminuyen el uso de efectivo) o las consultas de saldos, entre otras operaciones.

Por otro lado, la profundidad del sistema financiero local es relativamente baja, al mismo tiempo que el plazo de los depósitos y la madurez de los préstamos tienden a ser de corto a mediano plazo, influenciando entonces la necesidad y la utilización de PDA. La atención del personal bancario resulta necesaria para productos financieros más complejos como los préstamos hipotecarios y prendarios, aun cuando ciertas etapas de su tramitación ya puedan resolverse digitalmente.

La nueva edición de la encuesta Global Findex (2025) revela niveles elevados de tenencia de teléfonos celulares y conectividad en Argentina. El 85% de la población adulta utiliza un teléfono móvil a diario y el 78% declara uso diario de Internet, valores que se encuentran entre los más altos de la región. Estos indicadores son consistentes con las mejoras que muestran la adopción de productos financieros a través de canales electrónicos, como la tenencia de cuentas de pago, los pagos electrónicos y algunos productos de ahorro que se perfeccionan de manera digital.

Recuadro 1 / ATMs no bancarios

Los ATMs no bancarios son dispositivos operados por empresas no financieras que permiten a los usuarios realizar transacciones básicas como extracciones de efectivo y consultas de saldo. Se ubican habitualmente en locales comerciales como supermercados, estaciones de servicio, shoppings y pequeñas tiendas. La interoperabilidad es una característica clave de estos puntos de acceso, ya que implica que los dispositivos pueden ser utilizados por cualquier cliente del sistema financiero. En los últimos años, estos dispositivos muestran un crecimiento a nivel global y tienen fuerte presencia en países como Estados Unidos, Australia e India8.

Los ATMs no bancarios aportan beneficios en tres dimensiones: (i) facilitan operaciones como extracciones, pagos o recargas sin necesidad de ir a un punto bancario, aunque su uso puede implicar un costo; (ii) para los comercios, reducen costos de manejo de efectivo al recargarse con la propia recaudación, y, además, su presencia puede incrementar el flujo de clientes, lo que implica un potencial beneficio al negocio; (iii) para el sistema financiero, amplían la red de la infraestructura física, favoreciendo una mayor capilaridad y alcance territorial.

A nivel local, desde 2016 el BCRA establece que las EEFF deben permitir que sus clientes puedan operar a través de ATMs no bancarios9. Estos dispositivos deben informar previamente al cliente las operaciones admitidas y el precio de su utilización. Actualmente, en el país operan ocho empresas no financieras con un total de 1.361 ATMs a junio de 2025, lo que representa el 6,7% del parque total10. Se encuentran distribuidos en 461 localidades que concentran al 75% de la población adulta, y en 46 localidades con menos de 10.000 habitantes constituyen el único punto de acceso. Además, una parte de estos equipos se instaló en barrios populares11. En cuanto a su localización, predominan las estaciones de servicio, locales de cobranza extrabancaria, supermercados y centros comerciales.

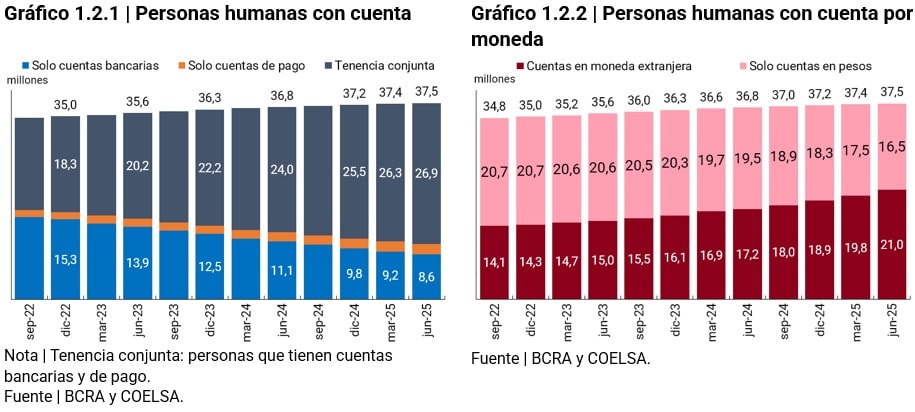

La cantidad de personas humanas (PH) con cuentas se ubicó en 37,5 millones a junio de 2025, lo que implicó un aumento neto de 800 mil respecto al mismo mes del año anterior y de 300 mil frente a diciembre de 2024. Con la cobertura próxima a la totalidad de la población adulta, el acceso a cuentas para los segmentos aún no bancarizados se ha facilitado de manera significativa, lo que mantiene en niveles bajos el riesgo de exclusión financiera por falta de cuenta.

En este contexto, la población pondera el acceso a distintos tipos de cuentas con atributos que satisfacen diversas necesidades. Las dos tendencias más marcadas son la tenencia simultánea de cuentas bancarias12 y de pago, y la tenencia de cuentas en moneda extranjera. En los últimos 6 meses, la cantidad de personas con cuentas bancarias y de pago creció en 1,4 millones, alcanzando al 71,7% de los tenedores de cuentas, mientras que la tenencia de cuentas en moneda extranjera aumentó en 2,1 millones, llegando al 56% de los cuentahabientes.

Las cuentas en moneda extranjera han recibido un impulso a través de diversas regulaciones, reforzando tanto su función de reserva de valor como su rol más reciente como medio de pago electrónico13. En el ámbito transaccional, se permitió el uso de tarjetas de débito y de pagos con QR en moneda extranjera, junto con la exhibición de precios en los comercios tanto en pesos como en moneda extranjera. Además, se extendió la apertura de cuentas en moneda extranjera a los adolescentes14. En conjunto, estas medidas apuntan a fortalecer el desarrollo de productos de pago electrónico, ahorro e inversión en moneda extranjera y con ello atraer recursos al sistema financiero, sumar nuevos participantes (tanto en la oferta como en la demanda) y promover un mayor nivel de transacciones.

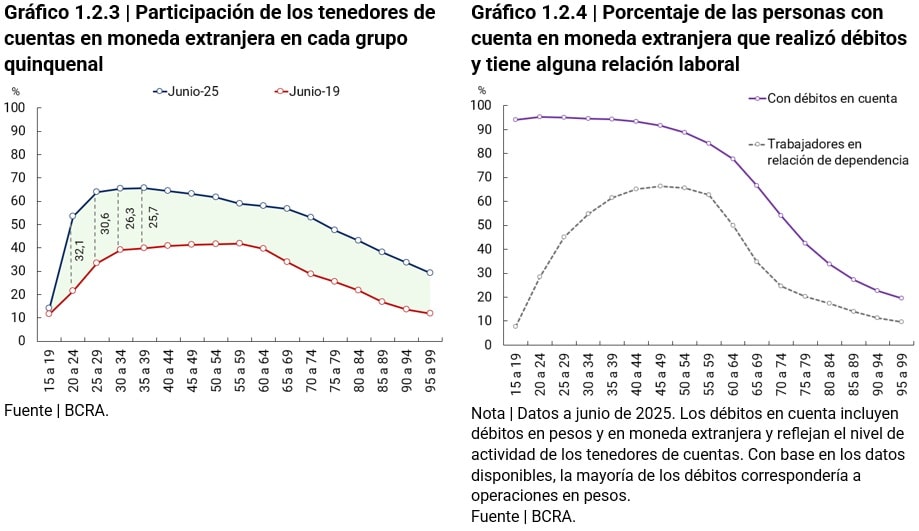

A junio de 2025, la tenencia de cuentas en moneda extranjera se encontraba ampliamente difundida en la población. Los grupos quinquenales entre 20 a 44 años registraron los niveles de tenencia más altos (entre 53,5% y 64,3%) y, en comparación con seis años atrás, fueron los que más aumentaron su nivel de tenencia. En el otro extremo, las personas de 65 años o más presentaron niveles de tenencia menores que los grupos más jóvenes, aunque elevados si se considera que, en su mayoría, ya no participan del mercado laboral. Este segmento representó el 14% de los tenedores de cuentas en moneda extranjera y alcanzó al 50% de la población de ese rango etario con cuentas.

Las personas menores de 65 años utilizaron activamente los canales electrónicos para realizar pagos o transferencias, lo que indica que el acceso digital no constituye una barrera para un uso potencial de los pagos electrónicos en moneda extranjera para este segmento. En cuanto a los productos de ahorro e inversión en moneda extranjera, los grupos quinquenales entre 35 y 55 años serían los usuarios con mayor potencialidad de uso, ya que combinan altas tasas de participación laboral y de uso de los pagos electrónicos. En contraste, en las personas de 65 años o más, la baja actividad transaccional y su desvinculación del mercado laboral podrían limitar su participación en ambos tipos de productos.

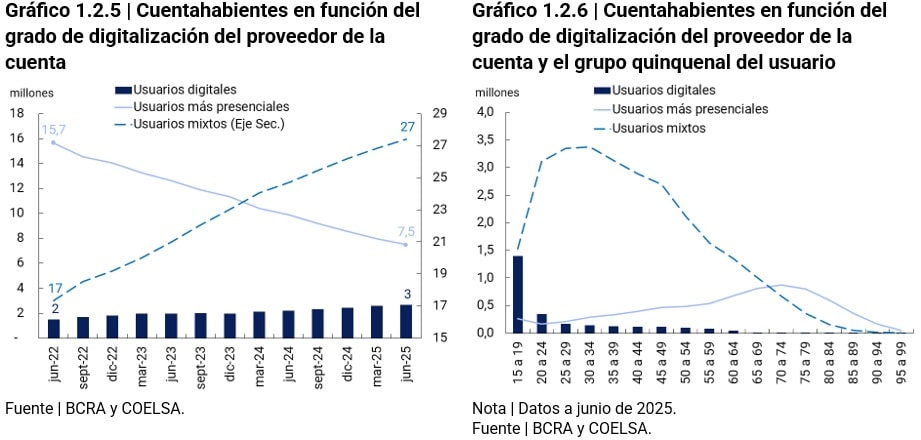

Otro aspecto relevante en la tenencia de cuentas es el grado de digitalización de los cuentahabientes. Como primera aproximación a ese fenómeno, se analizó la composición de los titulares de cuenta con la siguiente perspectiva: (i) en un extremo, aquellos que poseen únicamente cuentas en entidades financieras (EEFF) que no ofrecen operatoria presencial (EEFF digitales) o proveedores de servicios de pago (PSP); se denominó a este grupo “Usuarios digitales”; (ii) en el otro extremo, se denominó “Usuarios más presenciales” al grupo de personas que tienen cuentas solamente en EEFF con presencia en el territorio a través de sucursales, ATM y otros PDA (es decir, no tienen cuentas en EEFF digitales y/o PSP); y (iii) un tercer conjunto de personas que tienen cuentas en ambos tipos de proveedores, a los cuales denominamos “Usuarios mixtos – Digital y presencial”.

Este ejercicio de clasificación de cuentahabientes arroja tres patrones de comportamiento según la forma en que estos acceden a los servicios financieros digitales. En primer lugar, la proporción de usuarios que accedieron exclusivamente de manera digital continuó siendo reducida y se concentró principalmente en los segmentos más jóvenes. A junio de 2025, los denominados usuarios digitales alcanzaron cerca de 2,7 millones, y más de la mitad (52,7%) tenía menos de 20 años. Este grupo etario suele concentrar su actividad en operaciones transaccionales que no requieren acudir a puntos de acceso a servicios financieros. Sin embargo, a medida que estos usuarios crecen y se incorporan al mercado laboral (marcado por la apertura de una cuenta sueldo) o demandan productos financieros más complejos, tienden a sumar cuentas en EEFF que cuentan con presencia territorial.

En segundo lugar, la modalidad extendida en la población es el acceso combinado a través de cuentas en proveedores digitales y aquellos que cuentan con canales físicos. Estos usuarios mixtos aprovechan las ventajas de ambos tipos de proveedores dependiendo del tipo de operación. Entre junio de 2022 y junio de 2025, este grupo se expandió de 17,3 a 27,4 millones de personas, reflejando una transición sostenida desde los usuarios mayormente presenciales hacia una adopción combinada. En tercer lugar, los usuarios que operan únicamente a través de EEFF con presencia territorial vienen perdiendo peso relativo dentro del total y, en contraposición con los usuarios digitales, resulta una tendencia marcada en adultos mayores.

2. Uso de los servicios financieros

2.1. Medios de pago electrónicos15

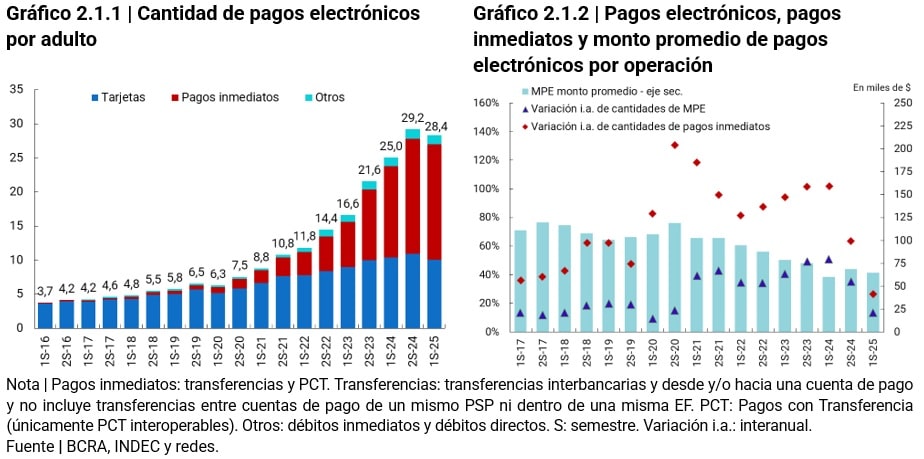

El uso de medios de pago electrónicos (MPE) se contrajo en el primer semestre de 2025 respecto de la segunda mitad de 2024, luego de varios semestres de crecimiento. La caída se explicó principalmente por una menor cantidad de operaciones con tarjetas de débito. Sin embargo, la cantidad de operaciones por adulto mostró un aumento respecto del mismo período del año previo. En promedio, cada persona adulta realizó 28,4 operaciones por mes16, lo que representó un aumento interanual del 13,2%. Este menor dinamismo estuvo explicado, por un lado, por la desaceleración en el ritmo de expansión de las transferencias y, por otro, por la caída en el uso de las tarjetas de débito. De todos modos, los pagos inmediatos (transferencias y pagos con transferencia -PCT-) continuaron siendo el motor principal del crecimiento de las transacciones electrónicas.

En términos de montos constantes17, el monto promedio mensual por adulto de pagos electrónicos en el primer semestre de 2025 creció un 21,1% interanual, manteniendo el ritmo de semestres anteriores. Por primera vez en varios períodos, este monto se expandió más que la cantidad de operaciones por adulto, lo que derivó en un leve aumento del valor promedio por transacción frente al mismo semestre de 2024. Si bien la reducción del monto promedio de los pagos electrónicos suele asociarse a la sustitución de operaciones en efectivo de bajo importe, este incremento no parecería vincularse a un mayor uso del efectivo, sino más bien a un escenario de estabilización en la dinámica de los pagos electrónicos.

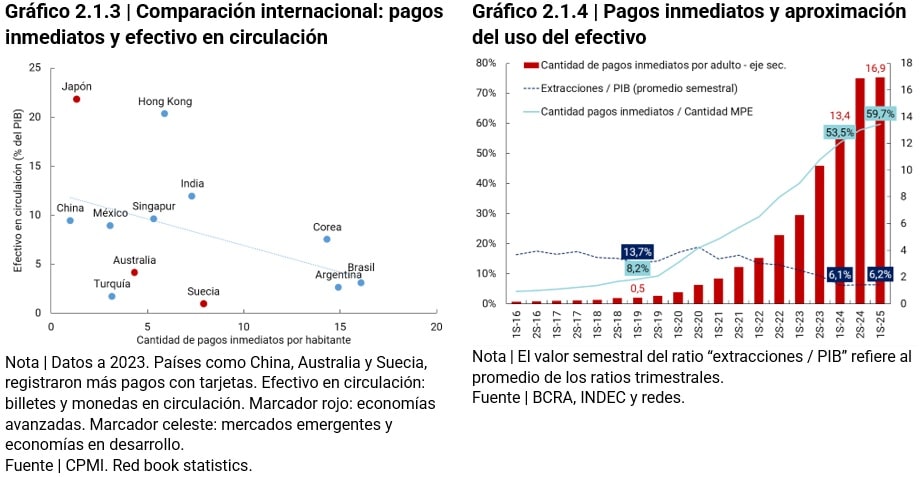

En Argentina, se registra una tendencia a la baja del monto promedio por operación con MPE desde 2018. Esta baja coincidió con la expansión de los pagos inmediatos y con un menor uso de efectivo, estimado por la reducción del dinero extraído en relación con el PIB. En este contexto, se desprende que hubo una marcada sustitución del efectivo por pagos inmediatos (transferencias y pagos con transferencia), que comparten con el efectivo la acreditación inmediata y el nulo costo (o relativamente bajo)18. Asimismo, los pagos inmediatos también pueden contribuir frente a los desafíos y costos del manejo del efectivo19.

En consecuencia, el uso de efectivo en Argentina se mantuvo en mínimos históricos (6,2% del PIB) durante el primer semestre de 2025, nivel que se repite desde hace tres semestres. Este estancamiento, sumado al menor crecimiento en la cantidad de operaciones electrónicas, sugiere cierta estabilización en la digitalización de los pagos. Al mismo tiempo, en economías de ingresos similares existe también una tendencia al mayor uso de pagos inmediatos dentro de los pagos electrónicos20.

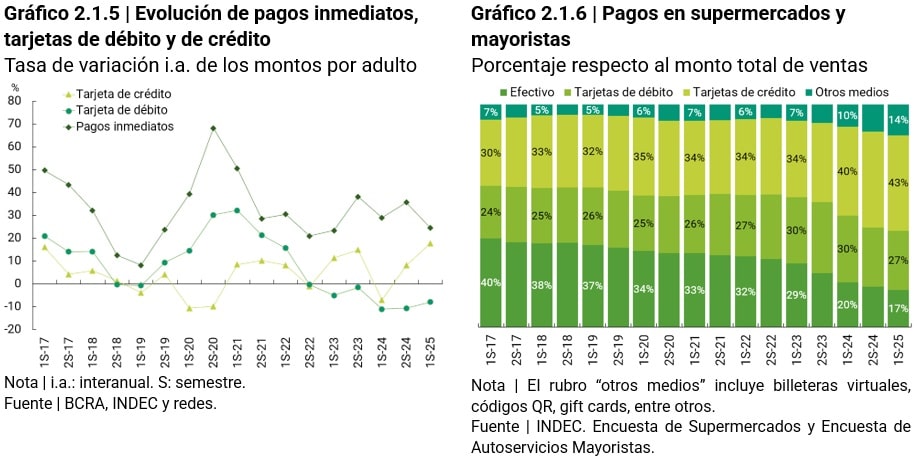

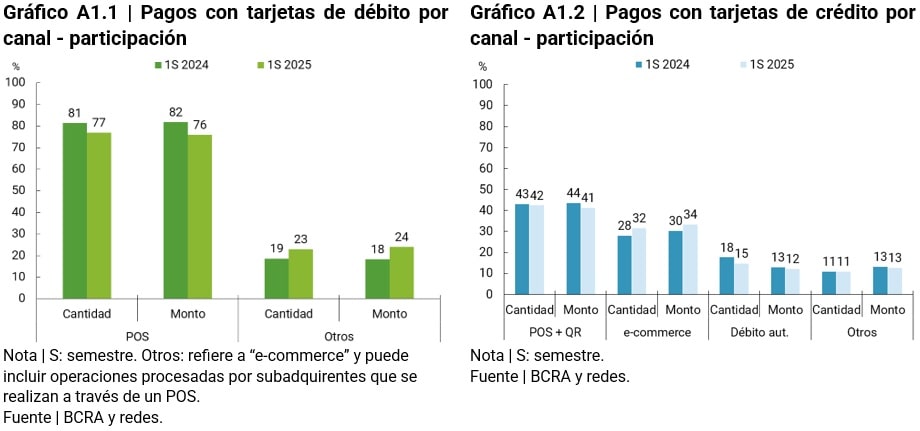

Los mínimos históricos de uso de efectivo en relación con el PIB se reflejaron también en su menor participación en las ventas de comercios (supermercados y autoservicios mayoristas) y en las ventas de electrodomésticos y artículos para el hogar21. En el primer semestre de 2025, la participación del efectivo en la venta en comercios descendió en un contexto de aumento de las ventas totales (2,2% en términos reales). En paralelo, la participación de las ventas con tarjetas de débito se redujo en 3 p.p., mientras que las realizadas con tarjetas de crédito y el rubro “otros” (que incluye pagos vía QR) crecieron 3 p.p. y 4 p.p., respectivamente. Este desempeño podría explicar, al menos en parte, la reducción de los pagos con tarjetas de débito en el ecosistema de pagos minoristas que se observó en el primer semestre de 2025 y que habrían sido sustituidos por mayores pagos con tarjetas de crédito y pagos inmediatos.

Además, el creciente uso de los Fondos Comunes de Dinero (FCD) para administrar la liquidez podría estar desplazando el uso de las tarjetas de débito. Esto se debe a que los usuarios pueden realizar transferencias y pagos con transferencia (PCT) directamente con los fondos invertidos en un FCD, sin necesidad de hacer una operación previa (rescate de los fondos). En cambio, si el pago se realiza con tarjeta de débito, resulta necesario fondear previamente la cuenta (vía rescate del FCD) o mantener saldo en la caja de ahorros, que en la mayoría de los casos no ofrece remuneración.

La sustitución de las tarjetas de débito por pagos inmediatos se enmarca en una tendencia global. Mientras que en los países desarrollados prevalecen los pagos con tarjeta, en los países en desarrollo ganan protagonismo los pagos inmediatos22. En el primer semestre de 2025, estos pagos en Argentina representaron el 60% de las operaciones con MPE y el 73% de los montos.

Por su parte, las operaciones totales con tarjeta de crédito aumentaron en cantidad y monto por adulto durante el primer semestre de 2025, impulsados principalmente por las operaciones en un solo pago en comparación con el mismo período de 2024. Sin embargo, la modalidad de pago en cuotas (financiamiento) mostró un mayor dinamismo, con tasas de crecimiento entre 5 y 7 p.p. más altas que las de las operaciones en un sólo pago, tanto en cantidades como en montos.

Por último, en términos de inclusión financiera, resulta clave determinar si el aumento en la cantidad y el monto transaccionados mediante MPE responde también a la incorporación de nuevos usuarios al mercado de pagos electrónicos. En el segundo trimestre de 2025, se estima que el 75,5% de los titulares de cuentas bancarias y/o de pago efectuó pagos electrónicos desde sus cuentas, lo que implicó un aumento de 2,7% interanual (2 p.p.)23. En total, fueron 28,3 millones de personas, es decir, 1 millón más que al cierre de 2024.

Al caracterizar a estas personas según su condición de ingresos, surgen resultados alentadores desde la perspectiva de inclusión financiera. Del total de usuarios de pagos electrónicos en el segundo trimestre de 2025, 17,7 millones de personas (o el 63% del total de los que registraron algún débito) tenía algún tipo de empleo (registrado, independiente o informal24), 1,4 millones (o el 5%) eran jubilados y 7,5 millones (o el 27%) correspondía a personas inactivas y/o desocupadas, lo que muestra una adopción extendida entre distintos sectores de la población. Esto confirma que parte del crecimiento responde a la llegada de nuevos usuarios, un aspecto positivo para la inclusión financiera, dado que los pagos suelen ser el primer paso hacia otros servicios financieros como el ahorro y el crédito.

2.2. Modalidades de ahorro e inversión 25

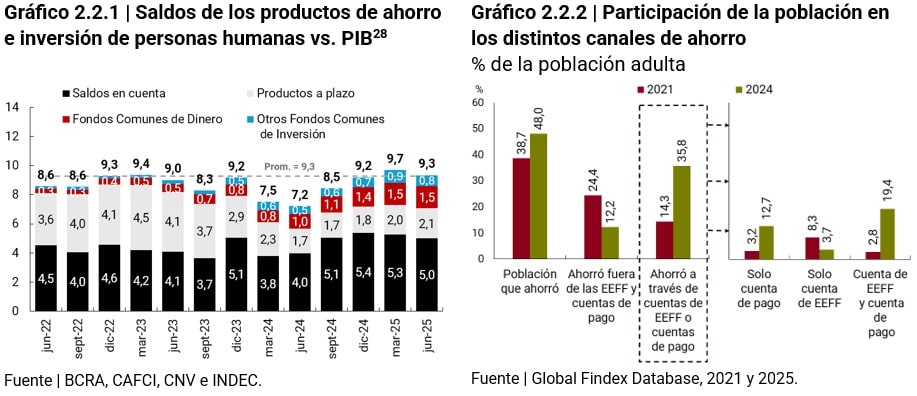

Las personas humanas (PH) tienen la posibilidad de asignar su dinero entre diversos productos de ahorro e inversión, en función de sus objetivos de liquidez, plazo y relación riesgo-retorno. El stock de ahorro de las personas canalizado a través del sistema financiero y en determinados productos del mercado de capitales representó 9,3% del PIB en el segundo trimestre de 2025, valor inferior al promedio de países de ingresos similares26.

Por otro lado, los resultados de la nueva edición de la encuesta Global Findex (2025) muestran que el 23% de la población argentina declaró haber ahorrado en cuentas de entidades financieras (EEFF) frente al 32% que ahorró a través de cuentas de pago27. Esta tendencia de mayor uso de las cuentas de pago respecto a las cuentas de las EEFF se observa también en países de ingresos similares. Como novedad, se observa que un 26% de las personas que ahorró, lo hizo exclusivamente en cuentas de pago, sin utilizar cuentas en EEFF.

El creciente uso de las cuentas de pago con fines de ahorro se refleja en la expansión de los Fondos Comunes de Dinero (FCD), que se consolidaron como el producto de ahorro en moneda doméstica más dinámico entre las PH. En un comienzo, el aumento de la tasa de inflación impulsó a los ahorristas a proteger el poder adquisitivo de sus saldos, y luego la accesibilidad y la facilidad de uso de esta herramienta fue afianzando su adopción29.

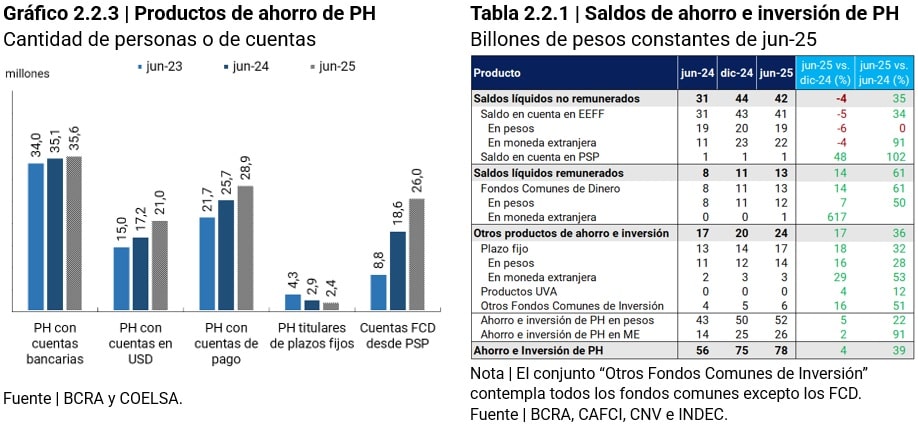

Gracias a las ventajas, los titulares de cuentas de pago y de cuentas en EEFF suelen reasignar sus saldos líquidos, que en la mayoría de los casos no generan remuneración, hacia FCD dentro de los mismos PSP o EEFF. Como referencia, la cantidad de cuentas de pago con saldo en FCD aumentó de 18,6 millones en junio de 2024 a 26 millones en junio de 2025. En junio de 2025, al menos el 56,3% de las PH con cuentas de pago mantenía saldos en FCD30, lo que implicó un incremento interanual de 4,7 p.p. De este modo, los FCD ganaron relevancia frente a otras modalidades de ahorro e inversión, elevando su participación en el saldo total del 14,3% al 16,6% entre junio de 2024 y junio de 2025.

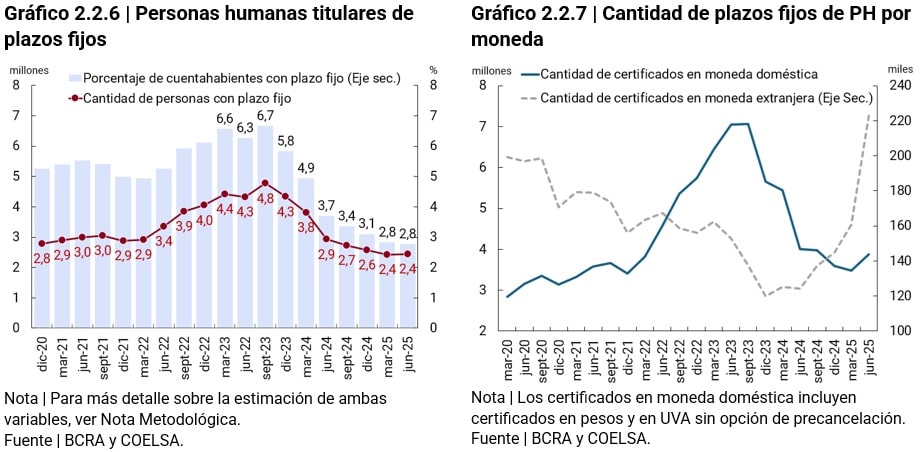

A partir de agosto de 2024, se observó un diferencial de tasas a favor de los plazos fijos en pesos frente a los FCD en pesos. Durante el segundo trimestre de 2025, los plazos fijos ofrecieron tasas reales positivas, lo que impulsó una leve recuperación en este instrumento. La cantidad de plazos fijos en moneda nacional alcanzó los 3,8 millones en junio de 2025, con un crecimiento semestral de 8%, mientras que sus saldos aumentaron 16,2% en la primera mitad del año.

Las medidas y avances regulatorios adoptados para promover la competencia de monedas junto con la eliminación de las restricciones a la compra de divisas han impulsado la oferta de productos de ahorro e inversión en moneda extranjera. A junio de 2025, la cantidad de FCD en dólares estadounidenses se elevó a más de 50. Además, los plazos fijos en moneda extranjera sobresalieron por presentar un crecimiento de 53,8% en la primera mitad del año, ubicándose en 223 mil plazos fijos a junio de 2025.

El saldo promedio por titular de plazos fijos31 experimentó una caída en términos reales de 40% entre junio de 2023 y junio de 2024, con una recuperación de 59% en los últimos 12 meses, consolidándose nuevamente como el producto con mayor saldo promedio por titular ($7 millones a junio de 2025). No obstante, los plazos fijos continuaron mostrando signos de debilidad en términos de inclusión financiera. Se estima que la cantidad de PH titulares de plazos fijos pasó de 2,9 millones en junio de 2024 a 2,4 millones en junio de 202532. De esta forma, el porcentaje de cuentahabientes con plazo fijo se habría ubicado en un 2,8%, con una caída interanual de 0,9 p.p. Esta dinámica muestra la baja utilización de los plazos fijos como instrumento de ahorro de las PH, en contraposición a lo mencionado en los párrafos anteriores sobre los FCD.

Recuadro 2 | Recuadro 2 / Saving pockets

Un bolsillo de ahorro (saving pocket) es una división virtual dentro de una cuenta bancaria o de pago que permite apartar dinero con fines específicos, como unas vacaciones, la compra de una vivienda o el pago de servicios. Además de simplificar la organización financiera, estos productos generan rendimientos, lo que refuerza el incentivo para ahorrar.

La utilidad de esta herramienta se sustenta en cuatro aspectos. En primer lugar, permiten orientar el ahorro hacia metas específicas, reforzando el compromiso del usuario. En segundo término, al devengar intereses, no solo ayudan a preservar el poder adquisitivo frente a la inflación, sino que también ofrecen un incentivo a reservar fondos para consumos futuros. Asimismo, facilitan la gestión de la liquidez, ya que posibilitan distribuir los recursos entre necesidades inmediatas y objetivos de corto plazo. Finalmente, contribuyen al desarrollo de hábitos de ahorro sostenibles, favoreciendo una mejor planificación financiera personal.

Existen distintos mecanismos para nutrir estos bolsillos y que contribuyen al desarrollo de hábitos de ahorro. El más común es la programación de aportes automáticos periódicos desde una cuenta. También se pueden utilizar esquemas de “ahorro por consumo”, donde cada vez que el usuario realiza un gasto o recibe una transferencia, una parte se deriva automáticamente al bolsillo. Otra alternativa es transferir fondos en el momento que la persona lo desee.

Este tipo de producto ha cobrado relevancia a nivel mundial, en particular en contextos donde los bancos digitales y las cuentas móviles tienen alta penetración. En Argentina, distintos proveedores ofrecen soluciones con características análogas, que comparten la lógica de separar fondos para objetivos específicos, pero incorporan atributos diferenciales en cuanto a plazos, mecanismos de aporte y esquemas de rentabilidad:

*Modelo 1: generan rendimientos diarios a través de Fondos Comunes de Dinero, tanto en pesos como en dólares, y los fondos pueden retirarse en cualquier momento sin costo. Su fondeo puede configurarse de manera automática, ya sea mediante programaciones periódicas que agendan ingresos de dinero, o a través de mecanismos asociados al consumo, donde cada pago con QR o transferencia recibida deriva automáticamente un monto al bolsillo.

*Modelo 2: permite reservar dinero con un nombre y categoría por plazos predeterminados (7, 14 o 28 días). La tasa de rendimiento aumenta cuanto mayor es el plazo elegido. Aunque los fondos están disponibles en todo momento, el retiro anticipado tiene una penalidad en la tasa nominal anual.

*Modelo 3: operan como alcancías virtuales, en las que las personas transfieren fondos desde su caja de ahorro y los asignan a objetivos específicos con un monto y un nombre determinado. Estos fondos permanecen inmovilizados por un plazo máximo de 45 días y, aunque pueden rescatarse en forma anticipada, el retiro temprano implica la pérdida de los rendimientos generados.

2.3. Crédito a personas humanas33

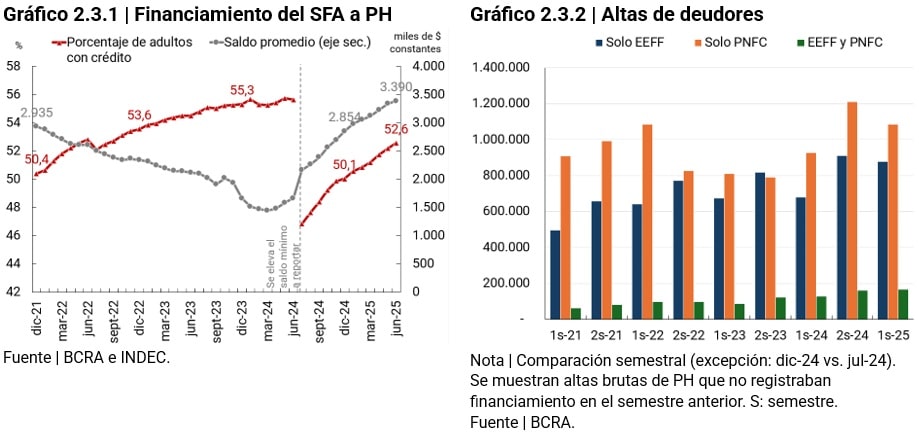

A junio de 2025, 19,5 millones de individuos registraban financiamiento en el sistema financiero ampliado (SFA)34, representando un 52,6% de la población adulta. En el primer semestre, se contabilizaron 2,2 millones de altas de deudores y 1,2 millones de bajas, lo que resultó en un incremento neto de 1 millón de deudores respecto a diciembre de 2024. El saldo promedio por deudor continuó en ascenso, con un aumento del 19% durante la primera mitad del año, alcanzando así su máximo en términos reales de los últimos cinco años35.

En línea con lo observado en el semestre anterior, estos resultados consolidan dos tendencias centrales en el crédito a personas humanas (PH): (i) la incorporación sostenida de nuevos deudores y (ii) un uso creciente del crédito. Esto se refleja en el aumento del saldo promedio por deudor y en que una porción significativa de deudores incrementó su financiamiento en términos reales. Ambas tendencias se verifican tanto para entidades financieras (EEFF) como para proveedores no financieros de crédito (PNFC). Durante el primer semestre del año, la cantidad de personas con financiamiento creció un 5% para EEFF y un 11% para PNFC, mientras que los saldos promedio por deudor aumentaron 37% y 28%, respectivamente.

(i) Ingreso al mercado de crédito. En el primer semestre de 2025 ingresaron 2,2 millones de nuevos deudores al mercado de crédito. Más de la mitad (51%) accedió únicamente a financiamiento de PNFC, un 41% lo hizo sólo a través de EEFF y el 8% combinó ambos tipos de proveedores. El análisis de períodos anteriores muestra que el ingreso de nuevos individuos al crédito formal se canalizó más a través de los PNFC que del sistema financiero tradicional.

Los PNFC se caracterizan por ofrecer créditos de menor monto y con tasas de interés más elevadas que las de las EEFF36, aunque con requisitos más flexibles para el otorgamiento. Además, muchos de estos proveedores operan de manera exclusivamente virtual, lo que facilita tanto la solicitud como la gestión y el otorgamiento del crédito, a la vez que reduce barreras de entrada para los solicitantes (como la ubicación geográfica)37. Esto convierte a los PNFC en una puerta de entrada al crédito formal, a pesar de las condiciones financieras menos favorables.

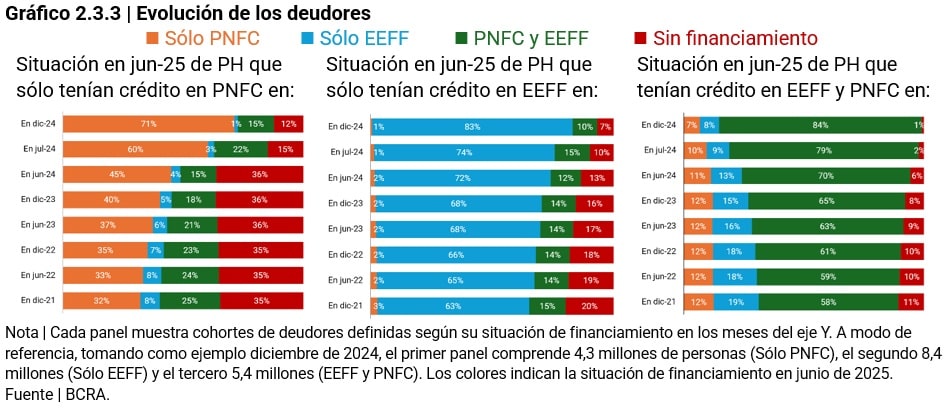

A su vez, el acceso al crédito a través de los PNFC permite construir un historial crediticio, lo que facilita la obtención de futuros financiamientos en mejores condiciones. Una forma de evaluar este efecto es observar la tenencia de crédito, en junio de 2025, de quienes en el pasado sólo contaban con financiamiento de PNFC. Entre quienes en diciembre de 2024 se financiaban exclusivamente con PNFC, el 71% mantuvo esa condición seis meses después, el 15% sumó financiamiento de EEFF -ampliando así su acceso al crédito- y el 12% dejó de registrar saldo de crédito. Cuanto más lejano es el punto de comparación, menor es la proporción de deudores que mantiene su financiamiento sólo con PNFC. Con el tiempo, muchos incorporan crédito de EEFF o pasan directamente a financiarse sólo con ellas, lo cual suele implicar condiciones crediticias más favorables. En términos comparativos, los deudores con crédito únicamente en EEFF presentan un comportamiento diferente, ya que tienden a permanecer en esa situación a lo largo del tiempo.

(ii) Uso creciente del crédito. Entre los deudores con crédito del SFA en diciembre de 2024, el 51% incrementó su saldo en términos reales, concentrando el 66% del saldo total a junio de 2025. Entre los deudores de EEFF el 51% aumentó su saldo, mientras que para PNFC el aumento se registró en un 49% de los deudores. Asimismo, alrededor del 20% de los deudores de cada conjunto más que duplicó su nivel de financiamiento en términos reales.

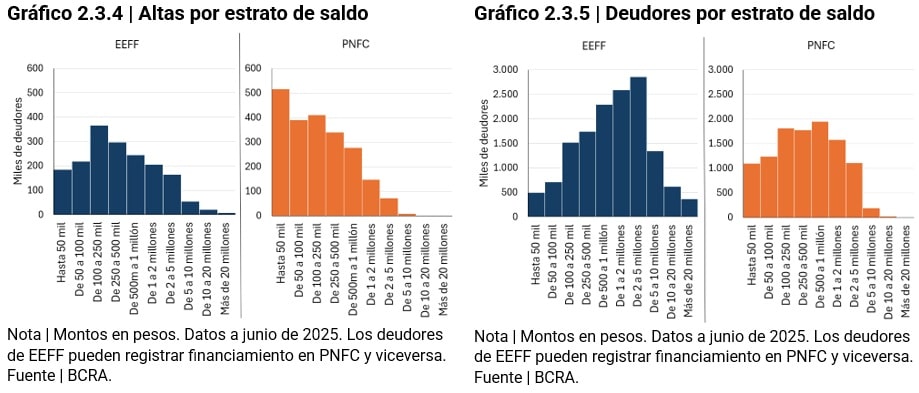

Por otra parte, el ingreso de nuevos deudores no tiene un efecto significativo en el incremento del saldo total, dado que los nuevos deudores ingresan al mercado de crédito por saldos bastante más bajos que los de los deudores ya existentes, tanto en PNFC como en EEFF. Además, una parte importante de los nuevos deudores ingresa a través de PNFC, cuyos saldos de crédito promedio son menores que los de las EEFF. En este sentido, se observa que, para los PNFC el 24% de los nuevos deudores del primer semestre del año registró un saldo menor a 50 mil pesos, mientras que en EEFF ese estrato concentró el 11% de las altas. En los tramos superiores también hay brechas entre proveedores: para PNFC, sólo el 4% de los nuevos deudores superó los 2 millones de pesos, frente al 14% para las EEFF.

En este esquema, los PNFC se caracterizan por otorgar créditos de menor monto, costos más elevados y evaluaciones de riesgo de crédito más flexibles y/o con una mayor tolerancia por el riesgo, mientras que las EEFF operan con un perfil más conservador, concentrando montos más elevados, costos de fondeo más bajos, a la vez que están sujetos a una regulación más exigente en cuanto a la gestión de los riesgos. Estas divergencias, originadas en cierta medida por el marco regulatorio aplicable y las fuentes de fondeo disponibles, se reflejan en los tipos de préstamo ofrecidos y en la composición sociodemográfica de los deudores de cada conjunto, que inciden directamente en la configuración y dinámica general del mercado de crédito.

De acuerdo con datos de la Encuesta de Condiciones Crediticias del segundo trimestre de 202538, las EEFF registraron un aumento en la demanda de crédito percibida en casi todas las líneas a las familias, explicado principalmente por el incremento del consumo. Este dinamismo ocurre en un contexto de relativa estabilidad de las tasas de interés mensuales reales de préstamos personales y de tarjetas de crédito, que a lo largo del trimestre se mantuvieron positivas entre 4% y 5,5% mensual, cerca de sus máximos de los últimos dos años.

El aumento de la demanda de crédito percibida se refleja en el creciente uso tanto de las tarjetas de crédito como de los préstamos personales. La tarjeta de crédito continuó siendo el principal instrumento de crédito, con 14,6 millones de deudores a nivel del SFA, y registró un aumento de 4% en el primer semestre de 2025, mientras que los préstamos personales, por su parte, alcanzaron a junio de 2025 a 11,2 millones de personas, acumulando un aumento de 14,5% en relación con diciembre de 2024. Para este tipo de préstamos, el alcance de EEFF y PNFC es similar, con 7 y 6,8 millones de deudores respectivamente.

En términos de saldo, durante el primer semestre de 2025 los promedios por deudor mostraron un incremento a nivel del SFA de 8% para tarjetas de crédito y de 22% para préstamos personales. En el caso de las tarjetas de crédito, el comportamiento del saldo de deudores de EEFF y PNFC fue similar, con subas de 8,1% y 8,0%, respectivamente. En contraste, para los préstamos personales el crecimiento del saldo promedio en EEFF resultó considerablemente mayor que el registrado en PNFC (23,7% vs. 13,6%).

No obstante, persisten diferencias significativas en los niveles de financiamiento según el tipo de proveedor. A junio de 2025, el saldo promedio por deudor en tarjetas de crédito emitidas por PNFC representó un 56% del equivalente de EEFF, mientras que para préstamos personales la brecha es aún mayor: el saldo promedio por deudor de PNFC se ubicó en torno a una quinta parte del observado en EEFF. Estas relaciones se mantienen relativamente estables a lo largo del tiempo, demostrando que las magnitudes de los préstamos de uno y otro grupo son considerablemente distintas.

Por otra parte, dentro del segmento de crédito de mayor plazo y con uso de garantías (en el que mayormente participan las EEFF), los préstamos hipotecarios y prendarios continuaron incorporando nuevos deudores, aunque en volúmenes muy inferiores a los de los préstamos al consumo. Durante el primer semestre de 2025, cerca de 20 mil personas accedieron a un crédito hipotecario, con un saldo promedio de $101 millones, lo que duplicó las altas observadas en el segundo semestre de 2024. Este desempeño se tradujo en un incremento neto del 8% en la cantidad de deudores hipotecarios, en contraste con la contracción del 7% registrada en el mismo período del año previo.

La dinámica mensual muestra, además, una aceleración en las nuevas altas hacia el cierre del semestre, a pesar de la suba de tasas de interés para estos préstamos. En cuanto al perfil de los nuevos deudores, el 62% de los nuevos deudores tenía entre 35 y 49 años y el 63% tenía domicilio registrado en CABA o Buenos Aires. En cuanto a la condición laboral, la mayoría contaba con trabajo en relación de dependencia, mientras que una pequeña porción era trabajador independiente.

En cuanto a los créditos prendarios, se mantuvo la tendencia sostenida de incorporación de nuevos deudores, que resultó en un incremento neto del 24,2% en la cantidad de personas con este tipo de financiamiento respecto de diciembre 2024. El 49% de nuevas operaciones correspondió a préstamos prendarios sobre automotores39, en línea con el repunte del Índice de Patentamientos, que acumuló en 2025 un incremento del 61,8% respecto del mismo período del año anterior. En términos reales, el saldo promedio por deudor mostró una variación positiva moderada, del orden del 11%, y alcanzó los $11,6 millones de pesos.

En este contexto marcado por la incorporación de nuevos deudores y un uso creciente del crédito, la capacidad de repago de las PH muestra un deterioro en el primer semestre del año. En junio de 2025, el porcentaje de deudores que cumple adecuadamente con sus compromisos se ubicó en 86,5% y el saldo en situación regular en 93,4%, lo que implica caídas de 2,5 p.p. y 3 p.p., respectivamente, frente a diciembre de 2024. La disminución en el porcentaje de personas en situación regular fue más marcada en PNFC (-4 p.p.) que en EEFF (-2 p.p.).

En este punto, cabe recordar que el indicador de regularidad de los deudores registró una mejora tras el aumento del saldo mínimo a reportar en CENDEU, con un incremento de 8,7 p.p. en PNFC y de 0,4 p.p. en EEFF. Sin embargo, con el paso de los meses y la incorporación de nuevos deudores, la regularidad en PNFC comenzó a mostrar una tendencia decreciente, aunque todavía se mantiene por encima de los niveles previos al cambio normativo. En contraste, en las EEFF el porcentaje de personas en situación regular cayó a su mínimo de los últimos cinco años (91,9%), lo que podría reflejar un deterioro en la capacidad de repago respecto del comportamiento histórico de sus deudores.

2.4. Crédito a unidades productivas

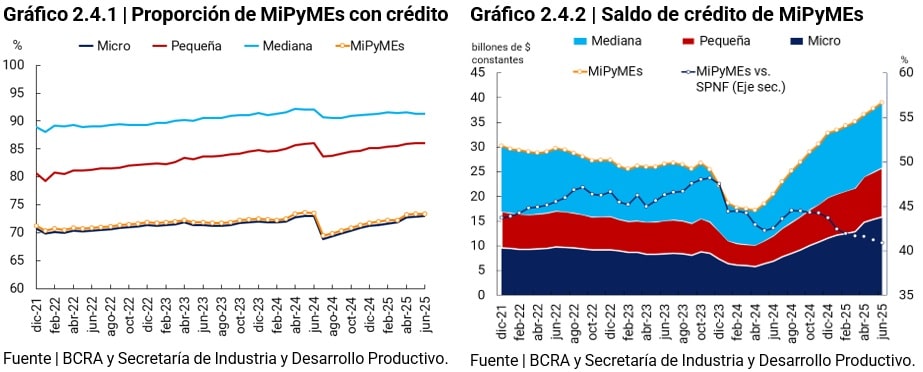

En junio de 2025, el indicador sobre la proporción de empresas MiPyMEs con crédito registró un leve incremento respecto a diciembre de 202440. De acuerdo con las estadísticas de la Secretaría de Industria y Desarrollo Productivo, este tipo de empresas alcanzó una cantidad de aproximadamente 1,9 millones, de las cuales el 84% estaba constituida como persona humana (PH) y el restante 16% como persona jurídica (PJ). Al segmentar por tamaño, se registraron cerca de 1,85 millones de microempresas, 50 mil pequeñas y 10 mil medianas. Las personas humanas representaban una proporción elevada entre las microempresas (86%), pero baja entre las pequeñas (12%) y medianas (2%).

Del total de MiPyMEs, el 73,4% contaba con financiamiento en junio de 2025, aunque con diferencias según el tamaño de la empresa, ya que los valores ascendieron al 91,3% para las medianas, al 86% para las pequeñas y al 73% para las microempresas. Los saldos de financiación de las empresas MiPyMEs crecieron un 19% en el primer semestre de 2025, entre las cuales las microempresas registraron las tasas más altas (37%).

Además, el crecimiento del saldo de crédito de MiPyMEs en la primera mitad de 2025 fue menor al del crédito al SPNF. Esto ocurrió en un contexto de reducción de los incentivos aplicados a determinadas líneas de crédito para MiPyMEs, que operaban a través de deducciones en los requisitos de encajes. Dichas regulaciones tuvieron como objetivo alinear las condiciones de financiamiento a MiPyMEs a las del mercado de crédito en general.

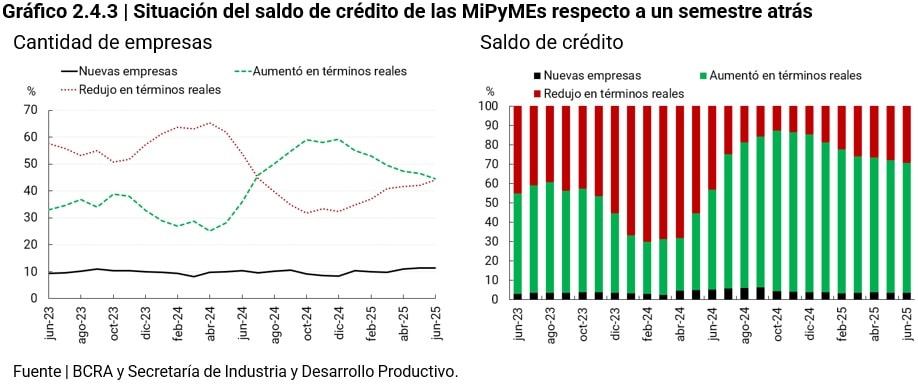

Asimismo, la mitad de las empresas MiPyMEs con financiamiento en junio de 2025 aumentó su saldo de crédito en términos reales a lo largo del primer semestre de 2025, aportando $26,3 billones. Por otro lado, el ingreso de nuevas MiPyMEs al mercado de crédito registró un leve incremento. Entre diciembre de 2024 y junio de 2025, unas 161 mil empresas MiPyMEs se sumaron al mercado de crédito, aportando unos $1,3 billones de pesos constantes.

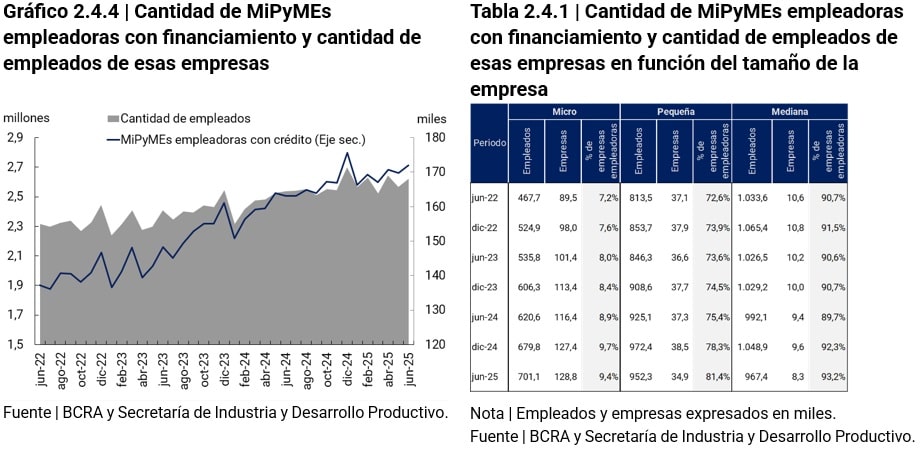

Con relación al empleo, a junio de 2025 el 12,2% de las MiPyMEs con crédito (172 mil empresas) contaba con al menos un trabajador en relación de dependencia, empleando 2,6 millones de trabajadores41. Este bajo porcentaje se explica por la elevada participación de PH en el tamaño micro, que no suelen contar con personal asalariado. El empleo en relación de dependencia en las empresas MiPyMEs creció 6,2% en 2024, pero comenzó a caer en la primera mitad de 2025 (-3%), aunque se mantuvo levemente por encima del promedio de los últimos tres años. Asimismo, la cantidad de empresas empleadoras con crédito mostró un patrón similar al de los trabajadores.

El reciente aumento en los saldos de crédito no se tradujo en un crecimiento de la incorporación neta de trabajadores en relación de dependencia por parte de estas empresas. Desde mayo de 2024, cuando el crédito comenzó a expandirse en términos reales, el financiamiento de estas empresas más que se duplicó, mientras que la cantidad de empleados solo aumentó 3,7%42. Si bien la literatura indica que el aumento del financiamiento en empresas MiPyMEs puede generar expansión del empleo (aún de manera rezagada), los principales destinos suelen ser el capital de trabajo, la compra de insumos y la contratación de proveedores, que eriormente impulsaría el aumento de la producción y la contratación de personal.

Sin embargo, tomando en perspectiva los últimos 3 años, el empleo asalariado creció en los segmentos micro y pequeño, pero cayó levemente en los medianos. En particular, se destaca el dinamismo de las microempresas, que aumentaron en número de empleados y empresas empleadoras, aunque todavía una baja proporción de ellas contrata trabajadores en relación de dependencia.

Apartado 1 / Evolución reciente del mercado de adquirencia, agregadores y aceptadores de medios de pago

El mercado de medios de pago electrónicos (MPE) es un mercado de dos lados o bilateral43. Estos mercados se caracterizan por la existencia de dos grupos de usuarios (consumidores y comercios en este caso), intermediados por uno o varios proveedores de servicios de pago (PSP) en diferentes funciones. Uno de los rasgos de estos mercados es la existencia de externalidades de red entre ambos grupos de usuarios: la utilidad del uso de MPE para los consumidores (comercios) aumenta si existe una mayor cantidad de comercios (consumidores) que aceptan (utilizan) pagos electrónicos (y viceversa). Otros de los aspectos de estos mercados es que los PSP podrían fijar precios diferentes (comisiones o aranceles por los servicios prestados, por ejemplo, el uso de la plataforma) para los dos tipos de usuarios, buscando maximizar el uso de los MPE.

En este marco, el apartado tiene por objetivo describir cómo está conformado el mercado y el marco regulatorio que incide sobre el comercio que acepta MPE. En particular, la finalidad es mostrar cómo se encuentra operando en materia de comisiones, que los comercios pagan por cada operación cobrada a través de un MPE, y los plazos de acreditación de los fondos.

Existen tres figuras de PSP que ofrecen a los comercios la posibilidad de cobrar electrónicamente a través de distintos métodos de iniciación:

– Aceptador de pagos con transferencia (PCT): adhiere comercios a esquemas de PCT. Facilita los mecanismos para iniciar los pagos, transmite la información de la orden de pago y confirma las operaciones.

– Adquirente: adhiere comercios a esquemas de pago con tarjetas. Facilita los mecanismos para iniciar los pagos, transmite la información y confirma las operaciones.

– Agregador (o subadquirente): proporciona a los comercios el acceso a esquemas de pago que el agregador ha contratado con uno o más adquirentes y actúa como cliente receptor de los fondos provenientes de la liquidación de los distintos esquemas de pago.

Estas empresas ofrecen a los comercios diferentes dispositivos o soluciones para recibir los cobros. Entre estas se encuentran las terminales de punto de venta (POS), las cuales pueden ser fijas o móviles, botones de pago para efectuar cobros de ventas realizadas en plataformas de comercio electrónico o código QR impreso.

Por otro lado, las entidades financieras (EEFF) y no financieras emiten instrumentos y/o abren cuentas que permiten a los usuarios realizar pagos. Entre estas se encuentran las EEFF (entregan a las personas o emiten tarjetas de débito, tarjetas de crédito, tarjetas prepagas o permiten realizar el pago a través del dinero en cuenta – PCT, transferencias y tarjetas), PSPCP (emiten tarjetas prepagas y permiten pagar con dinero en cuenta – PCT y transferencias) y las empresas no financieras emisoras de tarjetas de crédito o compra (emiten tarjetas de crédito o compra no bancarias).

En este marco, existen comisiones, así como diferentes plazos de acreditación de los fondos, que inciden sobre la remuneración que perciben los diferentes actores. Entre estos están las remuneraciones a la entidad emisora de la tarjeta (donde tiene la cuenta el cliente pagador), al adquirente y al agregador que presta el servicio al comercio. Los usuarios, por su parte, no pagan comisiones por cada transacción; aspecto que incentiva su adopción y uso. Tanto emisores como adquirentes remuneran a las marcas de tarjeta.

De la comisión que paga el comercio al adquirente o agregador (un porcentaje del importe de la venta), una parte se destina a remunerar al emisor de la tarjeta y se conoce como tasa de intercambio. La diferencia que surge entre la comisión y la tasa de intercambio corresponde al ingreso del adquirente o del agregador (según con quien haya contratado el servicio el comercio). En caso de que un agregador haya adherido a un comercio, una parte de su comisión también remunera al adquirente.

Por el lado de las regulaciones, cabe mencionar las siguientes:

– La Ley 25.06544 regula diferentes aspectos vinculados con el sistema de Tarjetas de Crédito, Compra y Débito.

– Sistema Nacional de Pagos – Servicios de Pago (texto ordenado)45 del BCRA.

– Sistema Nacional de Pagos –Transferencias– Normas Complementarias (texto ordenado)46 del BCRA.

Pagos con transferencia (PCT)

Cuando una persona realiza un pago a través de un esquema de PCT los fondos se debitan de una cuenta bancaria o de pago y se acreditan en forma inmediata en la cuenta del comercio. La comisión que pagan los comercios a los aceptadores de PCT se encuentra entre 0,6% y 0,8% del valor de la transacción. La tasa de intercambio ronda entre 0,15% y 0,6% dependiendo de la comisión establecida y del tamaño del comercio, y remunera en mayor proporción a aceptadores en el caso de tratarse de comercios pequeños para generar incentivos y ampliar alcance a este segmento. Nuevamente, la diferencia entre la comisión y la tasa de intercambio remunera al aceptador de PCT.

Pagos con tarjetas de crédito, débito y prepagas

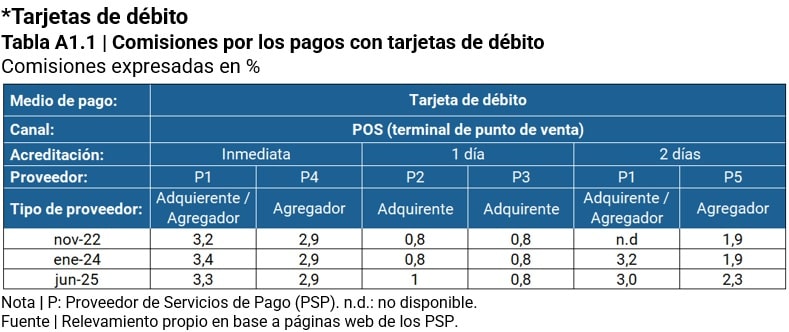

Entre fines de 2023 y principios de 2024, el Gobierno Nacional estableció ciertas disposiciones tendientes a la desregulación del sistema de pagos con tarjeta de crédito y de débito. Uno de los aspectos más relevantes fue la eliminación de las comisiones máximas (previamente, las comisiones no podían superar a 3% en el caso de las tarjetas de crédito y 1,5% en el caso de las de débito)47. Asimismo, se eliminó el plazo máximo de 3 días hábiles para la acreditación de los fondos en las cuentas de los comercios para compras realizadas mediante tarjetas de débito.

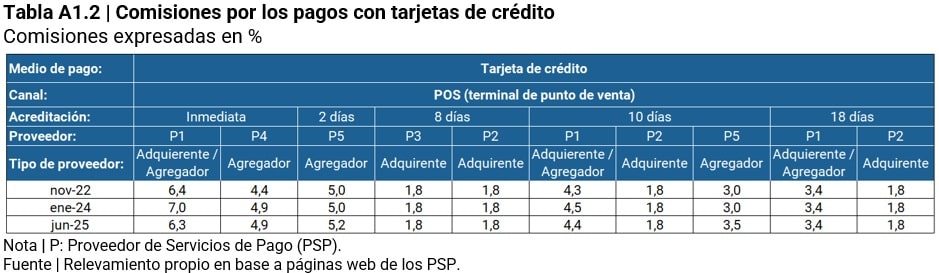

En el caso de las tarjetas de crédito emitidas por EEFF, rigen plazos de acreditación de los fondos en las cuentas de los comercios que varían entre 5, 8, 10 o 18 días hábiles en función de la actividad y/o el tamaño del comercio48. A diferencia de estas, las tarjetas de crédito emitidas por entidades no financieras no cuentan con plazos máximos para la acreditación de los cobros de los comercios.

En el caso en que actúa un agregador o subadquirente el plazo para acreditar los fondos provenientes de pagos efectuados con tarjetas (débito, crédito o prepagas) en la cuenta del comercio puede prolongarse en 1 día hábil más a partir del momento en el que el agregador recibe los fondos, con excepción de las ventas efectuadas en comercio electrónico49.

Para los pagos realizados con tarjetas prepagas, las EEFF, PSPCP y demás emisores de tarjetas prepagas deben acreditar los fondos en la cuenta del comercio en un plazo no mayor a 2 días hábiles50.

A modo de síntesis, las comisiones por pagos con tarjetas de débito, crédito o prepagas no están reguladas, así como tampoco los plazos de acreditación de las ventas cobradas a través de tarjetas de débito (en este caso, solo desde el momento que el agregador recibe los fondos).

Para los comercios, el canal más utilizado para cobrar con tarjetas de débito es el de terminales de puntos de venta (POS); quedando muy por detrás su uso en otros canales como comercio electrónico, código QR, etc. En el caso de las tarjetas de crédito, el canal POS continúa siendo importante, pero adquiere mayor relevancia el comercio electrónico (botón de pago).

Las tablas siguientes resumen para algunos adquirentes y/o agregadores la evolución de las comisiones y plazos de acreditación. Dada la participación del canal POS se tomó éste como referencia de comparación de las comisiones y plazos de acreditación. El seguimiento de estas comisiones se basa en la información publicada por los adquirentes y/o agregadores en sus sitios web.

A priori, el mercado se caracteriza por comisiones más bajas de los adquirentes respecto a las de los agregadores. En parte, la diferencia podría explicarse porque cuando actúa un agregador este tiene que remunerar el servicio contratado al adquirente y porque las comisiones de los agregadores incluyen la provisión de servicios adicionales que los adquirentes cobran por separado51.

En segundo lugar, la desregulación de las comisiones de diciembre de 202352 (Decreto DNU 70/2023 que modificó el art. 15 de Ley 25.065) no muestra un impacto significativo en tanto no se observaron aumentos de relevancia en los aranceles cobrados a los comercios. Aún en el caso que se observa un aumento (desde 0,8% a 1%), el porcentaje se encuentra por debajo del tope máximo vigente con anterioridad. Este hecho podría estar asociado a que los pagos con tarjeta de débito enfrentan la competencia de los pagos con transferencia. Dado que las comisiones de los pagos inmediatos rondan 0,8% y poseen acreditación inmediata, los cargos que se aplican en las tarjetas de débito deberían experimentar un fuerte descenso para poder resultar estos instrumentos más competitivos para los comerciantes frente a los pagos con transferencia.

En tercer lugar, se observa una estructura de mercado donde un agregador tiende a tener comisiones más elevadas que los restantes agregadores, a igualdad de plazos de acreditación de los fondos a los comercios.

*Tarjetas de crédito

Para el caso de las comisiones por pagos con tarjetas de crédito, se observa que los adquirentes mantuvieron en general sus comisiones en 1,8% luego de la eliminación de los topes máximos establecidos en la Ley de Tarjetas de Crédito. En el caso de los agregadores no se observa una tendencia definida, observándose bajas, subas o ningún cambio de acuerdo con el proveedor.

A pesar de la ausencia de un competidor directo, dado que el sistema de “cuotificación de consumos” -que podría considerarse un competidor- aún no alcanza la masividad de la tarjeta de crédito (a junio de 2025 se registraron unos 25,9 millones de titulares de tarjetas de crédito), sólo se observó la suba en las comisiones de un agregador para dos plazos de acreditación.

Al igual que con las tarjetas de débito, a igual plazo, las comisiones de los agregadores son más elevadas que las de los adquirentes. Se entiende que parte de la diferencia se explica por ser el agregador un intermediario más en la cadena de pagos, siendo aplicada una parte de su comisión para remunerar al adquirente y porque las comisiones de los agregadores incluyen la provisión de servicios adicionales que los adquirentes cobran por separado, como se mencionó en el caso de las tarjetas de débito.

Además, se repite el patrón de cargos más elevados aplicados por un mismo agregador / adquirente respecto a otros agregadores y adquirentes, para el mismo plazo.

Nota metodológica

Datos de población

Este informe presenta indicadores que se encuentran desagregados por distintas variables demográficas y geográficas. Las proyecciones de población se calcularon en base a los resultados del Censo Nacional de Población, Hogares y Viviendas (CNPHV) de 2010 para los meses hasta junio de 2022 y del CNPHV de 2022 a partir de julio 2022. Se utilizan como punto de partida las siguientes series según el nivel de desagregación geográfica:

– Indicadores a nivel nacional y provincial: “Población por sexo y grupos quinquenales de edad para el total del país y provincias. Años 2010-2040”

– Indicadores a nivel departamental: “Población estimada al 1 de julio de cada año calendario por sexo, según departamento”;

– Indicadores a nivel de localidad: construcción propia en base a resultados de los CNPHV.

A partir del CNPHV de 2022, se registraron modificaciones en la cantidad de departamentos y localidades del país, con lo cual se modifican los denominadores utilizados para los indicadores de cobertura.

Por último, se considera “adulto” a una persona de 15 años o más, siguiendo el estándar utilizado por el Banco Mundial para sus indicadores de inclusión financiera.

Regionalización

Se sigue el criterio de regionalización propuesto por el Ministerio de Economía y Finanzas Públicas (en la actualidad, Ministerio de Economía), que establece cinco regiones:

– NOA (Noroeste Argentino): Salta, Jujuy, Tucumán, Catamarca y Santiago del Estero.

– NEA (Noreste Argentino): Formosa, Chaco, Misiones y Corrientes.

– Cuyo: Mendoza, San Juan, San Luis y La Rioja.

– Patagonia: La Pampa, Neuquén, Río Negro, Chubut, Santa Cruz y Tierra del Fuego.

– Centro: Córdoba, Santa Fe, Entre Ríos, Buenos Aires y CABA.

Cuentas de pago en proveedores de servicios de pagos

Dentro de los Proveedores de Servicios de Pagos (PSP) que operan en COELSA, existen proveedores que están inscriptos en el Registro de Proveedores de Servicios de Pago (PSP) del BCRA y otros proveedores que no están registrados53. A los efectos de este informe, se contabilizan únicamente las cuentas de pago correspondientes a los proveedores que se encuentran registrados como PSP que ofrecen cuentas de pago.

Actividad en cuentas (débitos y/o créditos)

La serie de “Actividad” proviene de COELSA e identifica si las personas cuentahabientes registraron débitos o créditos en sus cuentas bancarias y/o de pagos dentro de un trimestre en cada proveedor donde posee cuenta. El indicador de actividad presentado en el informe contabiliza a cada persona una única vez, independientemente de en cuántas cuentas o proveedores realiza operaciones.

La serie permite distinguir si el movimiento de fondos es producto de un débito y/o de crédito y se contemplan los débitos y créditos realizados mediante transferencias inmediatas, pagos con transferencias en línea, transacciones con cheques, débitos directos, DEBIN y transferencias en lote (diferidas), en la medida que estén liquidadas y compensadas por COELSA.

Dado que la serie de “Actividad” considera el subconjunto de operaciones en las cuales interviene COELSA, los indicadores de actividad están subestimados. En particular, el indicador no captura aquellas personas cuentahabientes que operan con tarjeta de débito y no realizan alguna de las operaciones liquidadas y compensadas por COELSA. Otro aspecto del indicador es que las operaciones de débito son, en general, iniciadas por la propia PH titular de la cuenta mientras que en las de crédito son originadas por un tercero (PH o PJ). Esta distinción tiene consideraciones distintas en términos de inclusión financiera, dado que en el primer caso se trata de una operación activa de la PH.

Saldos de los productos de ahorro e inversión de las personas humanas (PH)

Los saldos de ahorro e inversión de las PH están clasificados de la siguiente manera:

1. Saldos líquidos no remunerados: incluyen: (i) saldos en cuentas corrientes y en cajas de ahorro nominadas en moneda local y extranjera; y (ii) saldos en cuentas de pago.

2. Saldos líquidos remunerados: incluyen el valor del patrimonio neto (PN) de los Fondos Comunes de Dinero (FCD) suscriptos por PH (estimación) nominados en moneda local y extranjera.

3. Otros productos de ahorro e inversión: incluyen: (i) valor del PN de otros Fondos Comunes de Inversión (Otros FCI) suscriptos por PH (estimación), que comprenden fondos de renta fija (bonos), renta variable (acciones), renta mixta, estructurados, entre otros54, (ii) saldos en plazos fijos en pesos y en moneda extranjera y (iii) saldos de productos en UVA.

Para estimar el PN de los FCD suscriptos por PH, se calculó la sumatoria de: (i) los FCD exclusivos de PH y, (ii) para aquellos FCD que pueden estar constituidos tanto por PH como por PJ en EEFF, se estimó sobre la base de ponderadores los correspondiente a PH. Los ponderadores se obtuvieron a través del cálculo de la participación de los FCI de PH en los FCI Totales (PH+PJ). La exclusividad fue consultada a través de un relevamiento de los sitios web y los reglamentos de gestión de los FCD. Por otro lado, para estimar el PN de los otros FCI se calculó la diferencia entre el valor del PN de los FCI suscriptos por PH (utilizando información publicada por CAFCI y CNV) y el valor del PN de los FCD suscriptos por PH.

Personas humanas con plazos fijos y porcentaje de cuentahabientes con plazos fijo

El Régimen Informativo para Supervisión recopila, en forma trimestral, la cantidad de titulares de plazos fijos a nivel de entidad financiera (EF) los cuales incluyen personas humanas (PH) y empresas. Para estimar los titulares PH de plazos fijos para cada EF, se multiplicó la cantidad de titulares de plazo fijo por el cociente entre la cantidad de certificados de plazos fijos de PH con respecto al total de certificados, tanto en pesos como en moneda extranjera, para cada EF55. Luego, se sumaron las cantidades estimadas para cada EF y se obtuvo la estimación para el total del sistema financiero, que puede contener duplicaciones en la medida que las PH tengan plazos fijos en más de una EF.

Proporción de tenedores de cuentas de pago con saldo en Fondos Comunes de Dinero (FCD)

El Apartado “A” del Régimen Informativo de Proveedores de Servicios de Pago que Ofrecen Cuentas de Pago recopila, en forma trimestral, la cantidad de cuentas de pago que tienen saldo en Fondos Comunes de Dinero (FCD) para cada proveedor de servicio de pago (PSP). Esta serie se utilizó para estimar la cantidad de titulares de FCD para cada PSP, dado que estos FCD solamente incluyen PH y cada cuenta tiene asociado un sólo FCD56. También, se asume que cada persona tiene una sola cuenta de pago en cada PSP. Luego, se suman las cantidades correspondientes a cada PSP, cuyo total puede contener duplicaciones en la medida que las PH tengan FCD en más de un PSP. El denominador de este cociente es la cantidad de personas que tienen cuentas de pago en los PSP que ofrecen FCD, la cual surge de sumar la cantidad de cuentahabientes en cada PSP. De esta forma, el denominador puede tener duplicaciones como el numerador.

Tasa de interés real57

Para el cálculo de la tasa de interés real mensual, se aplicó la siguiente fórmula:

r= [(1+i) / (1+p )] -1

Donde: i es la tasa de interés nominal mensual; p es la tasa de inflación que se obtiene mediante la variación mensual del IPC y r es la tasa de interés real mensual.

Estimación de condiciones laborales

La estimación sobre las condiciones laborales de las personas humanas (PH) tiene como objetivo identificar si perciben algún tipo de ingreso y, en la medida de lo posible, aproximar la naturaleza de su relación laboral (por ejemplo, relación de dependencia). Para ello, se utilizaron bases de datos disponibles en el BCRA con información a nivel individual, a partir de las cuales se definieron las siguientes categorías:

- Trabajador en relación de dependencia: PH de 18 años o más que poseen una cuenta sueldo.

- Trabajador independiente: PH de 18 años o más que no poseen cuenta sueldo, pero registran una inscripción vigente en los regímenes de monotributo o autónomos.

- Jubilados: PH mayores de 65 años que no poseen cuenta sueldo ni registro de trabajo independiente, que se asume que perciben algún tipo de haber previsional.

- Proxy de trabajador informal: PH de entre 18 y 65 años sin cuenta sueldo ni registro de trabajo independiente, pero con saldo de crédito en la Central de Deudores del Sistema Financiero (CENDEU), lo que sugiere la existencia de algún ingreso por fuera del trabajo en relación de dependencia y del trabajo independiente registrado.

Glosario de abreviaturas y siglas

ACSF Agencia Complementaria de Servicios Financieros

ARG Argentina

ATM Cajero Automático

BCRA Banco Central de la República Argentina

BIS Bank for International Settlements

BP Botón de Pago

CABA Ciudad Autónoma de Buenos Aires

CAFCI Cámara Argentina de Fondos Comunes de Inversión

CBU Clave Bancaria Uniforme

CENDEU Central de Deudores del Sistema Financiero

CGAP Consultative Group to Assist the Poor

CNPHV Censo Nacional de Población, Hogares y Viviendas

CNE Censo Nacional Económico

CNV Comisión Nacional de Valores

COELSA Cámara Compensadora Electrónica

CVU Clave virtual uniforme

DEBIN Débito inmediato

Der Derecho

EEFF Entidades Financieras

EF Entidad Financiera

ENACOM Ente nacional de comunicaciones

EPH Encuesta Permanente de Hogares

ETCNB Emisoras de Tarjetas de Crédito No Bancarias

FAS Financial Access Survey

FCD Fondo Común Directo

FCI Fondo Común de Inversión

FF Fideicomiso financiero

FMI Fondo Monetario Internacional

FOGAR Fondo de garantías argentino

GPFI Global Partnership for Financial Inclusion

HB Home banking o banca por internet

i.a Interanual

IIF Informe de Inclusión Financiera

IPC Índice de precios al consumidor

Loc. Localidades

LFIP Línea de Financiamiento para la Inversión Productiva

M Miles

MB Mobile banking o banca móvil

ME Moneda extranjera

Mill Millones

MiPyMEs Microempresas, Empresas Pequeñas y Medianas.

MPE Medios de Pago Electrónico

MPOS Dispositivo Móvil en Punto de Venta

NEA Noreste Argentino

NOA Noroeste Argentino

OCDE Organización para la Cooperación y el Desarrollo Económico

ON Obligación Negociable

OPNFC Otros Proveedores No Financieros de Crédito

PCT Pagos Con Transferencia

PDA Puntos de Acceso

PF Plazo Fijo

PH Persona Humana

PI Pagos Inmediatos

PIB Producto Interno Bruto

PJ Persona Jurídica

PN Patrimonio Neto

POS Dispositivo en Punto de Venta

p.p Puntos porcentuales

PSP Proveedores de Servicios de Pagos

PSPCP Proveedores de Servicios de Pagos que Ofrecen Cuentas de Pago

QR Quick Response code o código de respuesta rápida

S Semestre

Sec. Secuendario

SF Sistema Financiero

SFA Sistema Financiero Ampliado

SPNF Sector privado no financiero

SGR Sociedades de Garantía Recíproca

SUC Sucursal

T Trimestre

TAS Terminal de autoservicio

TNM Tasa Nominal Mensual

TO Texto ordenado

TVI Tasa de variación interanual

UVA Unidades de Valor Adquisitivo

Referencias

1 En América Latina y el Caribe, y más aún en Argentina, el porcentaje de personas que informaron que ahorraron en el sistema financiero formal resultó cercano al porcentaje de personas que declararon haber ahorrado.

2 Los puntos de acceso a servicios financieros comprenden sucursales, sucursales móviles, cajeros automáticos (ATM), terminales autoservicio (TAS) y agencias complementarias de servicios financieros (ACSF).

3 Durante el Censo Nacional de Población, Hogares y Viviendas (CNPHV) de 2022 se identificaron cambios en el universo de localidades de nuestro país. A lo largo de este informe, se utilizan proyecciones de población basadas en los resultados del CNPHV 2010 para los períodos anteriores a julio 2022, mientras que para los períodos eriores se utilizan proyecciones que parten de los resultados del CNPHV 2022 (ver Nota Metodológica para mayor detalle).

4 Los datos de ACSF son de carácter provisorio, en tanto una EEFF no ha remitido actualizaciones desde marzo de 2025.

5 El último CNPHV demostró un aumento neto de 457 localidades, lo que genera un cambio en el denominador del indicador de localidades cubiertas. Las nuevas localidades incorporadas concentran una pequeña parte de la población, a la vez que la población de las localidades con PDA creció, lo que eleva el indicador de porcentaje de la población adulta en localidades con PDA.

6 Financial Access Survey. 2024 Highlights.

7 Financial Access Survey, FMI.

8 A nivel mundial, en 2022 los ATMs no bancarios representaban un 18% del total de ATMs. RBR data services, Global ATM Intelligence Service.

9 Comunicación “A” 5928 y modificatorias. Sección 1.

10 Se incluyen ATMs de las siguientes empresas operadoras: Cajero Express, Credimás, Gire, Hasar, Octagon, Orus Prosegur, Pago24 y Tico. Los datos son provistos directamente por las empresas o por Red Link y NewPay.

11 Una de las empresas reportantes informa que parte de sus dispositivos se ubica en barrios identificados dentro del Registro Nacional de Barrios Populares.

12 Las cuentas bancarias incluyen cualquier tipo de cuenta en una entidad financiera (bancos y compañías financieras).

14 Comunicación A 8180. Punto 1, 2 y 3; Resolución 4/2025. Ministerio de Economía, Secretaría de Industria y Comercio; Comunicación A 8226 y Comunicación A 8181.

15 Las cifras presentadas en esta sección están sujetas a revisión y posibles rectificaciones que podrían incidir en algunos análisis.

16 Los pagos electrónicos están compuestos por: (1) Pagos inmediatos: (i) Transferencias: incluye transferencias interbancarias y desde y/o hacia una cuenta de pago y no incluye transferencias entre cuentas de pago de un mismo proveedor de servicios de pago (PSP) ni dentro de una misma entidad financiera; (ii) PCT: incluye pagos con transferencias interoperables y no incluye pagos con transferencia entre un mismo PSP; (2) Tarjetas: débito, crédito y prepaga; y (3) Débitos inmediatos y débitos directos.

17 Los montos de esta sección están expresados a precios constantes de junio de 2025 (IPC junio de 2025 = 100).

18 Una encuesta del año 2023 reveló que el 25% de las personas contestaron que el efectivo era su método de pago favorito. Mckinsey & Company (2024). “La rápida evolución de los medios de pagos en Latinoamérica”.

19 La asociación entre el crecimiento de los pagos inmediatos y la disminución de los pagos en efectivo podría reflejar una mayor digitalización de la economía. La transición de los pagos presenciales a pagos de comercio electrónico podría estar reduciendo los pagos en efectivo, mientras que el creciente uso de códigos QR en los comercios podría estar induciendo los pagos inmediatos. En cualquier caso, los pagos inmediatos son un indicio de la creciente digitalización de los pagos. CPMI. 2025. “And so we pay: more digital and faster, with cash still in play”.

20 CPMI. 2025. ”And so we pay: more digital and faster, with cash still in play”.

22 CPMI. 2025. “And so we pay: more digital and faster, with cash still in play”

23 El cálculo incluye a las personas con cuentas bancarias y de pago y utiliza como proxy la realización de al menos un débito en el trimestre. Dentro de los débitos, la mayoría de las operaciones corresponden a pagos o transferencias efectuados por canales electrónicos.

24 Cálculo aproximado en base a una estimación. Para más detalle, ver Nota Metodológica.

25 Los montos en esta sección están expresados a precios constantes de junio de 2025 (IPC junio-25 = 100). Los saldos de ahorro e inversión de las PH incluyen productos en moneda local y extranjera. Los saldos en moneda extranjera están expresados en pesos y valuados al tipo de cambio de referencia del BCRA (Comunicación A 3500) del último día hábil de cada mes.

26 World Development Indicators, Banco Mundial (2024). Argentina se encuentra en el conjunto de países con ingreso mediano alto, de acuerdo con la clasificación del Banco Mundial.

27 Según información del BCRA y la CNV, unos 19 PSP y 21 EEFF ofrecen Fondos Comunes de Dinero (FCD) a junio de 2025.