Resumen ejecutivo

La intermediación financiera del conjunto de bancos con el sector privado siguió expandiéndose a lo largo de mayo. El crédito al sector privado en pesos aumentó 3,5% real entre puntas de mes, acumulando una expansión interanual de 88,3% real. El segmento en moneda extranjera también presentó un destacado desempeño: aumento de 7,9% en el mes y de 137% i.a. -variaciones en moneda de origen-.

En mayo el saldo real de depósitos en moneda nacional del sector privado creció 1,1%, aumento explicado por los depósitos a plazo que se incrementaron 4,2% real en el período. En términos interanuales los depósitos de las empresas y familias en pesos crecieron 20,2% en términos reales. Los depósitos del sector privado concertados en moneda extranjera no presentaron cambios de magnitud en el mes medidos en moneda de origen, acumulando un incremento interanual de 71,9%.

Durante el mes se incrementó nuevamente la participación del crédito al sector privado en el activo total del conjunto de entidades, al tiempo que continuó reduciéndose la exposición del sistema financiero al sector público. Esta dinámica amplió la brecha entre ambos componentes hasta 9,1 p.p. del activo total (41,3% correspondiente al sector privado frente a 32,2% al sector público).

En el mes el ratio de irregularidad del crédito al sector privado ascendió a 2,6%, 0,4 p.p. más que en abril. En mayo el coeficiente de mora del crédito destinado a los hogares totalizó 4,5%, en tanto que el indicador para el financiamiento a las empresas se ubicó en 1%. El nivel actual del ratio de irregularidad del crédito al sector privado continuó ubicándose por debajo del promedio de los últimos 20 años (3,1%). En este marco, el nivel de previsionamiento con el que opera el sector continuó siendo elevado y supera a la cartera en situación irregular en un 29%.

En mayo el ratio de liquidez en moneda nacional para el sistema financiero que contempla solamente las disponibilidades aumentó 1,2 p.p. de los depósitos en pesos hasta 13,1% (+1,9 p.p. i.a.). El indicador amplio de liquidez en pesos -incluye adicionalmente las tenencias de LEFI, de los títulos públicos usados para integrar las exigencias de efectivo mínimo y de las LECAP que vencen dentro de los próximos 3 meses- ascendió a 45,4% de los depósitos en pesos a nivel sistémico en mayo, aumentando 1,8 p.p. respecto al nivel de abril (-19,7 p.p. i.a.). El ratio de liquidez para el segmento en moneda extranjera se redujo en el mes 3,8 p.p. de los depósitos de este segmento, hasta alcanzar un nivel de 58,2% (-15,5 p.p. i.a.).

En el marco de la expansión del crédito, los indicadores agregados de solvencia continuaron readecuándose en mayo, manteniéndose en niveles relativamente elevados. La integración de capital (RPC) para el sistema financiero se redujo 0,4 p.p. de los activos ponderados por riesgo (APR) en el mes, hasta 29,4%. El ratio de posición de capital (RPC neta de la exigencia mínima normativa -EMN-) se ubicó en 263% de la EMN en mayo (-4,7 p.p. mensual). La posición de capital agregada representó 38,2% del saldo de financiamiento al sector privado neto de previsiones en el período, manteniéndose por encima del promedio de los últimos 10 años (27,8%).

El sistema financiero devengó ganancias equivalentes a 1,4% anualizado del activo (ROA) en el acumulado de los primeros 5 meses de 2025, observándose una reducción de este indicador de rentabilidad en una comparación interanual. Considerando el acumulado de 12 meses a mayo, el conjunto de entidades financieras registró un ROA de 1,7% (ROE de 6,9%), 5,5 p.p. menor que un año atrás (-24,9 p.p. i.a. en ROE).

I. Actividad de intermediación financiera

La intermediación financiera del conjunto de entidades con el sector privado siguió expandiéndose a lo largo de mayo. Al considerar las variaciones mensuales -medidas en moneda homogénea-del balance bancario agregado en moneda nacional, las principales aplicaciones de recursos fueron el aumento del crédito al sector privado y de las disponibilidades, en tanto que el fondeo mensual provino principalmente del incremento de los depósitos. Por su parte, para el segmento denominado en moneda extranjera entre puntas de mes se destacó nuevamente el aumento del financiamiento al sector privado, siendo fondeado básicamente con una reducción de la liquidez.

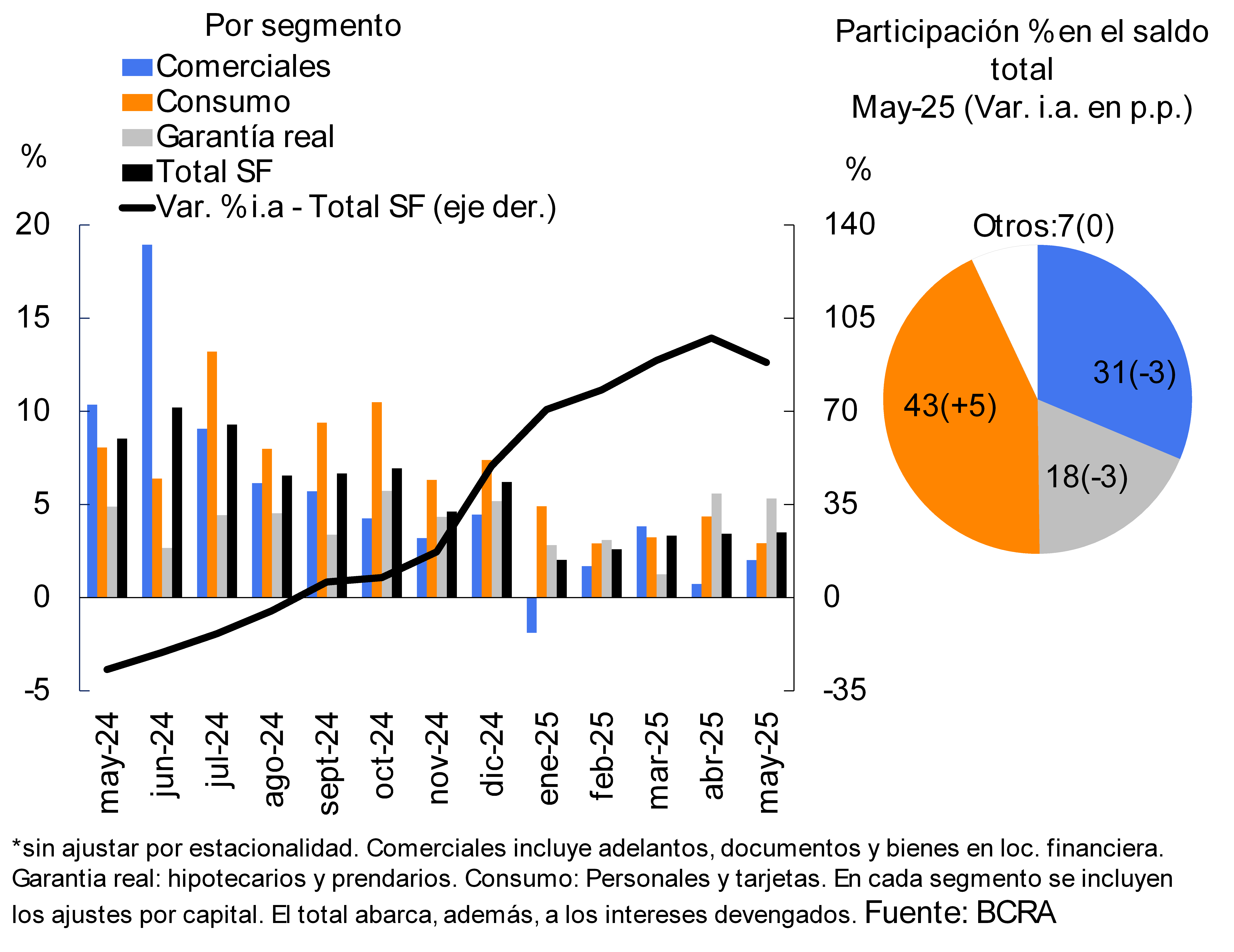

En mayo el financiamiento al sector privado en moneda nacional creció 3,5% real, presentando un desempeño positivo en todos grupos de entidades financieras. Los créditos con garantía real crecieron relativamente más en mayo (5,3% real, ver Gráfico 1), seguidos por los préstamos al consumo (2,9% real) y las líneas comerciales (2% real). En términos interanuales el saldo real del financiamiento al sector privado en moneda nacional se expandió 88,3%..

Gráfico 1 | Saldo real de crédito al sector privado en pesos*

Variaciones mensuales

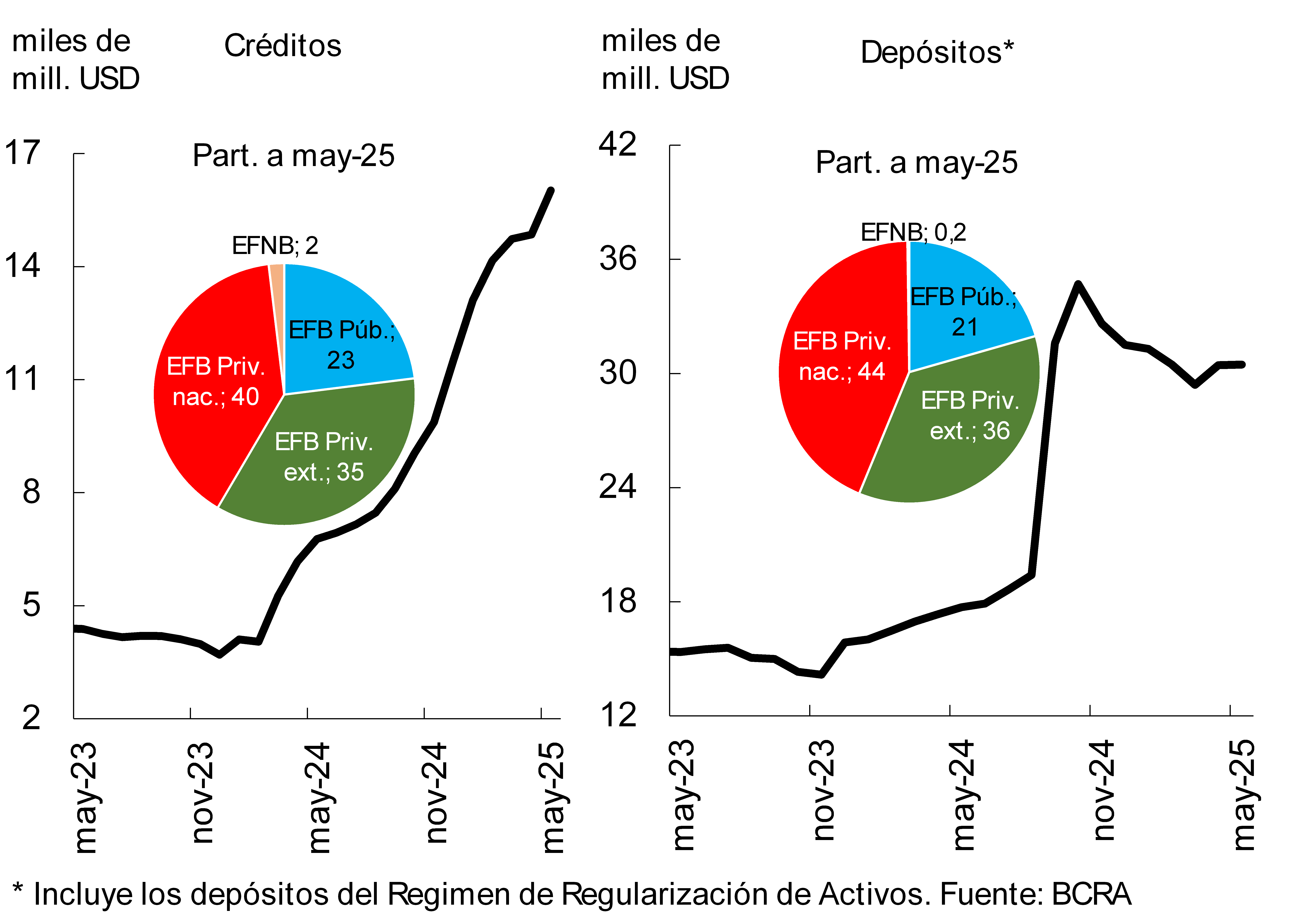

Gráfico 2 | Intermediación financiera en moneda extranjera al sector privado

El crédito al sector privado en moneda extranjera creció 7,9% en el mes -en moneda de origen-, impulsado principalmente por los bancos privados (9,4% en el período y una ponderación de 75% en el saldo, ver Gráfico 2).

El saldo real del crédito total al sector privado (moneda nacional y extranjera) provisto por el sistema financiero se incrementó 4,4% respecto a abril. El crédito destinado a las familias1 aumentó 4,1% real en mayo (95% real i.a.), impulsado mayormente por los préstamos prendarios (6,5% real) e hipotecarios (5,5% real). En el mes el financiamiento a las empresas creció 4,4% real (88,6% real i.a.), con mayor dinamismo en el crédito al sector de servicios y de comercio (6%real y 5,5% real, respectivamente).

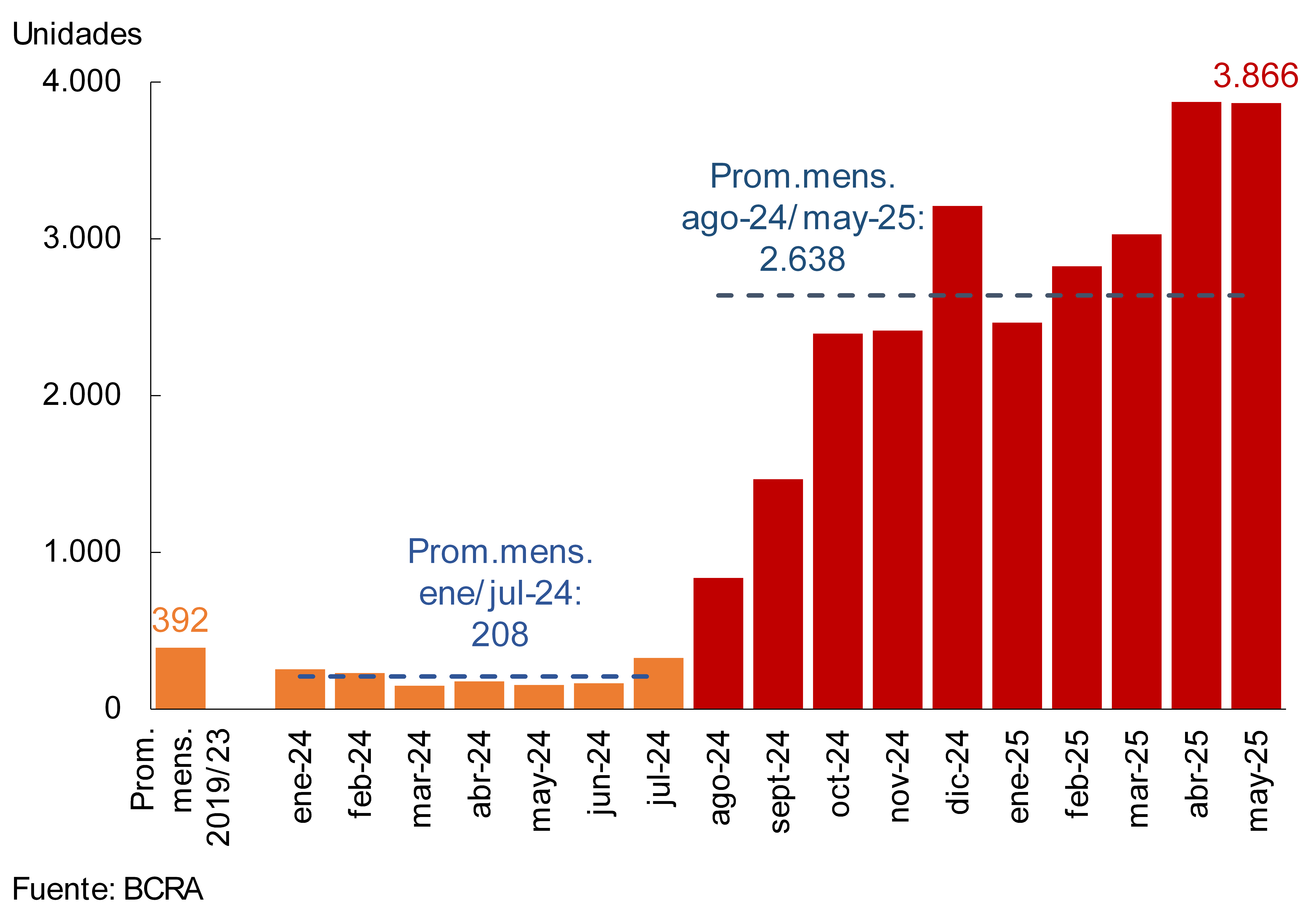

Se estima que en mayo ingresaron 3.900 nuevos deudores de crédito hipotecario al sistema financiero (altas de personas humanas, ver Gráfico 3), totalizando 26.400 desde agosto de 2024 (momento en el cual esta asistencia crediticia recobró dinamismo). La cantidad mensual de nuevos deudores hipotecarios incorporados en los últimos meses superó ampliamente a los niveles registrados en los últimos años (2019-2023 por ejemplo con altas mensuales estimadas en 390 familias en promedio), manteniéndose por debajo de lo observado en 2017-2018 (altas mensuales promedio de 4.800).

Gráfico 3 | Estimación de altas hipotecarias (personas humanas)

Sistema financiero

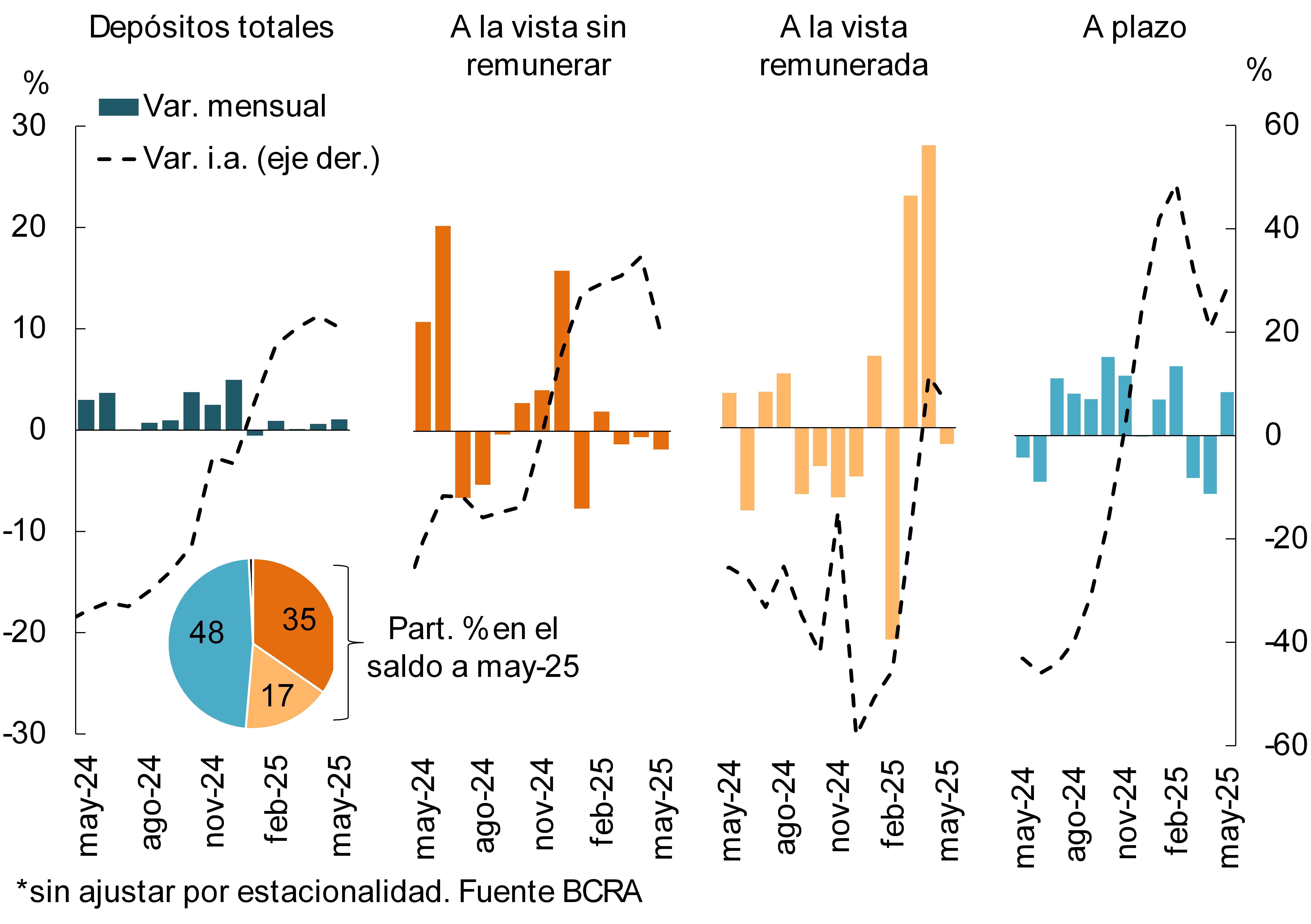

En cuanto al fondeo de las entidades, en mayo el saldo de depósitos del sector privado en pesos se expandió 1,1% real. Los depósitos a plazo se incrementaron en el mes (4,2% real)2, en tanto que las cuentas a la vista (sean remuneradas o no) redujeron su saldo real respecto a abril (-1,6% y -1,8% respectivamente, ver Gráfico 4). En términos interanuales el saldo real de depósitos de las empresas y familias en pesos creció 20,2%, verificando aumentos en todos los segmentos de depósitos: 28,6% para los depósitos a plazo, 19,1% para las cuentas a la vista sin remunerar y 4,8% para los depósitos a la vista remunerados (ver ver Gráfico 4).

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

Por su parte, el saldo de los depósitos del sector privado concertados en moneda extranjera no presentó cambios significativos en el mes (0,1% -en moneda de origen-), acumulando un incremento interanual de 71,9% (ver Gráfico 2). En este contexto, el saldo real de los depósitos de todos los sectores y monedas se incrementó 2,5% en el mes y 22,9% respecto a mayo de 2024.

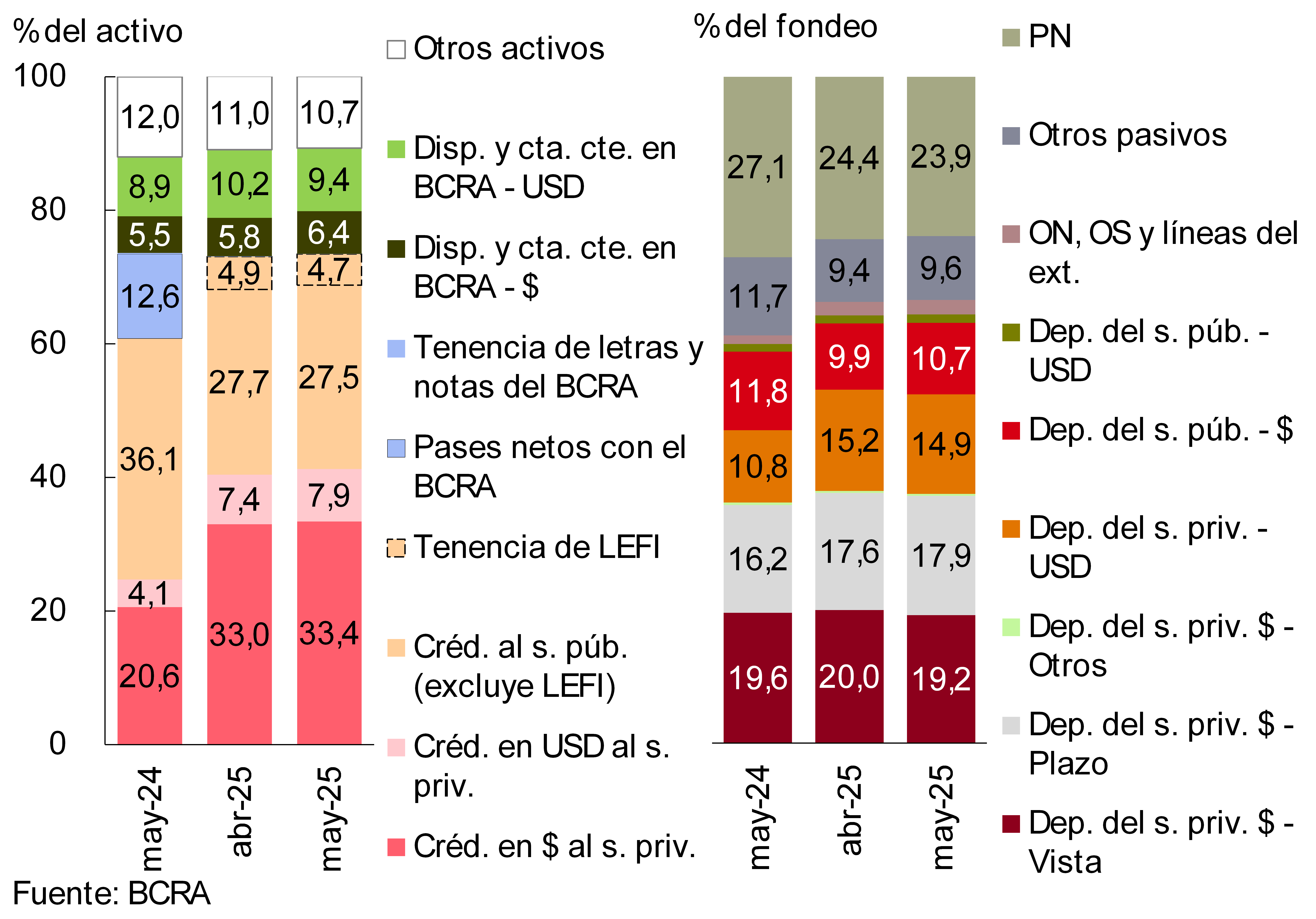

II. Evolución y composición agregada de la hoja de balance

El activo total del sistema financiero creció 1,9% en términos reales en abril, impulsado principalmente por el desempeño de las entidades públicas y, en menor medida, por los bancos privados extranjeros. El crecimiento real interanual de la hoja de balance agregada alcanzó 12%, con un mayor aporte relativo de los bancos privados.

Durante el mes se incrementó nuevamente la participación del crédito al sector privado en el activo total del conjunto de entidades, al tiempo que continuó reduciéndose la exposición del sistema financiero al sector público. Esta dinámica amplió la brecha entre ambos componentes hasta 9,1 p.p. del activo (ver Gráfico 5). Además, se registró una disminución en la participación relativa de las cuentas corrientes en moneda extranjera que las entidades mantienen en el BCRA y un aumento en las cuentas corrientes en pesos en el BCRA. En relación con la estructura de fondeo, entre puntas de mes aumentó el peso relativo de las colocaciones a plazo del sector privado y de los depósitos del sector público en pesos, mientras que se redujo la participación de los depósitos a la vista en moneda nacional del sector privado y del patrimonio neto.

Gráfico 5 | Composición del activo y fondeo

Sistema financiero – En participación %

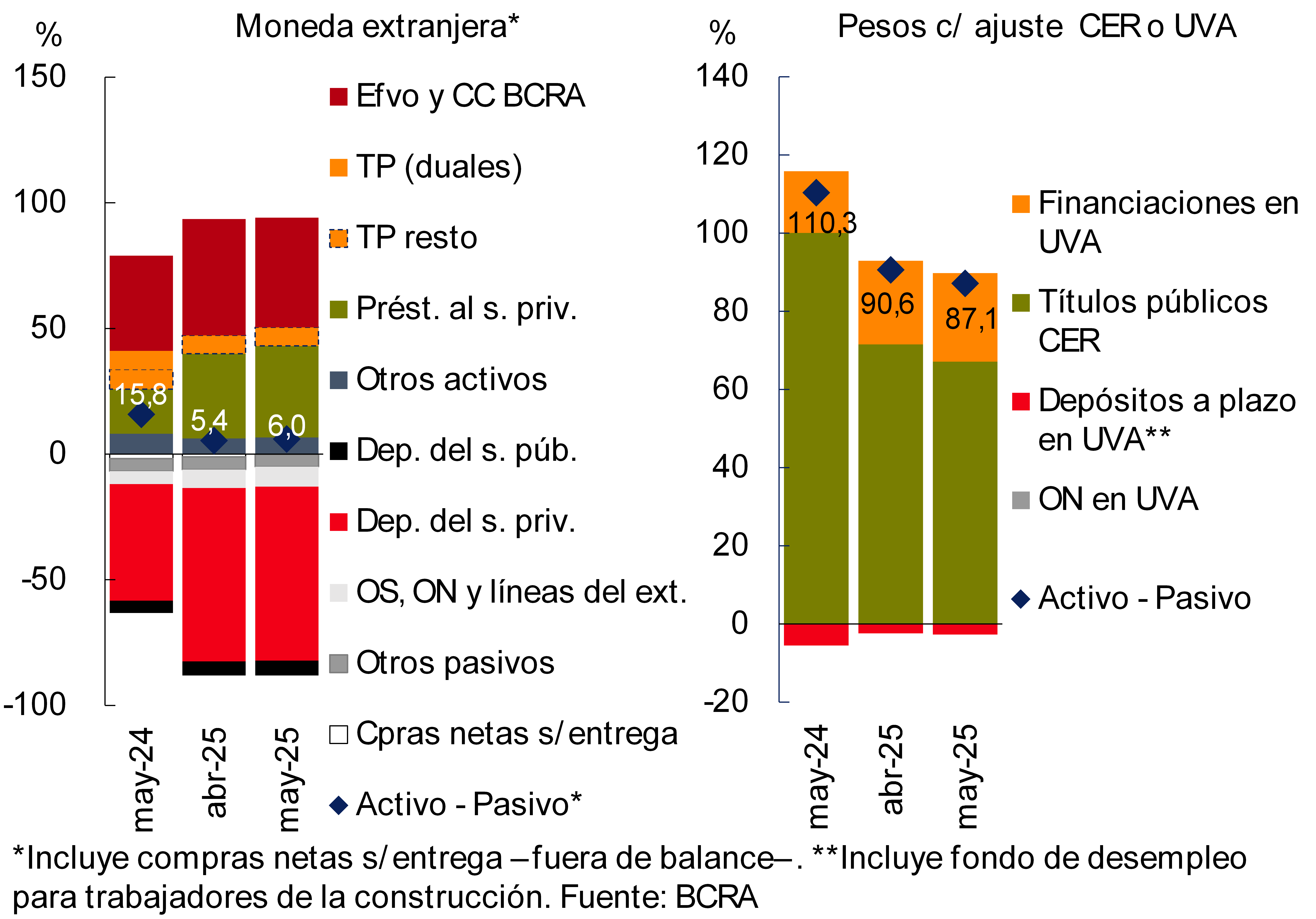

La diferencia estimada entre los activos y pasivos en moneda extranjera -incluyendo las operaciones de compra y venta registradas fuera de balance- representó 6% del capital regulatorio del sistema financiero en el período (+0,6 p.p. en relación con abril y -9,8 p.p. i.a.; ver Gráfico 6). Por su parte, el descalce positivo entre activos y pasivos ajustables por CER o pactados en UVA se ubicó en 87,1% del capital regulatorio, registrando una caída de 3,5 p.p. respecto al mes previo y de 23,2 p.p. en términos interanuales (ver Gráfico 6).

Gráfico 6 | Diferencial entre activos y pasivos

En % de la RPC

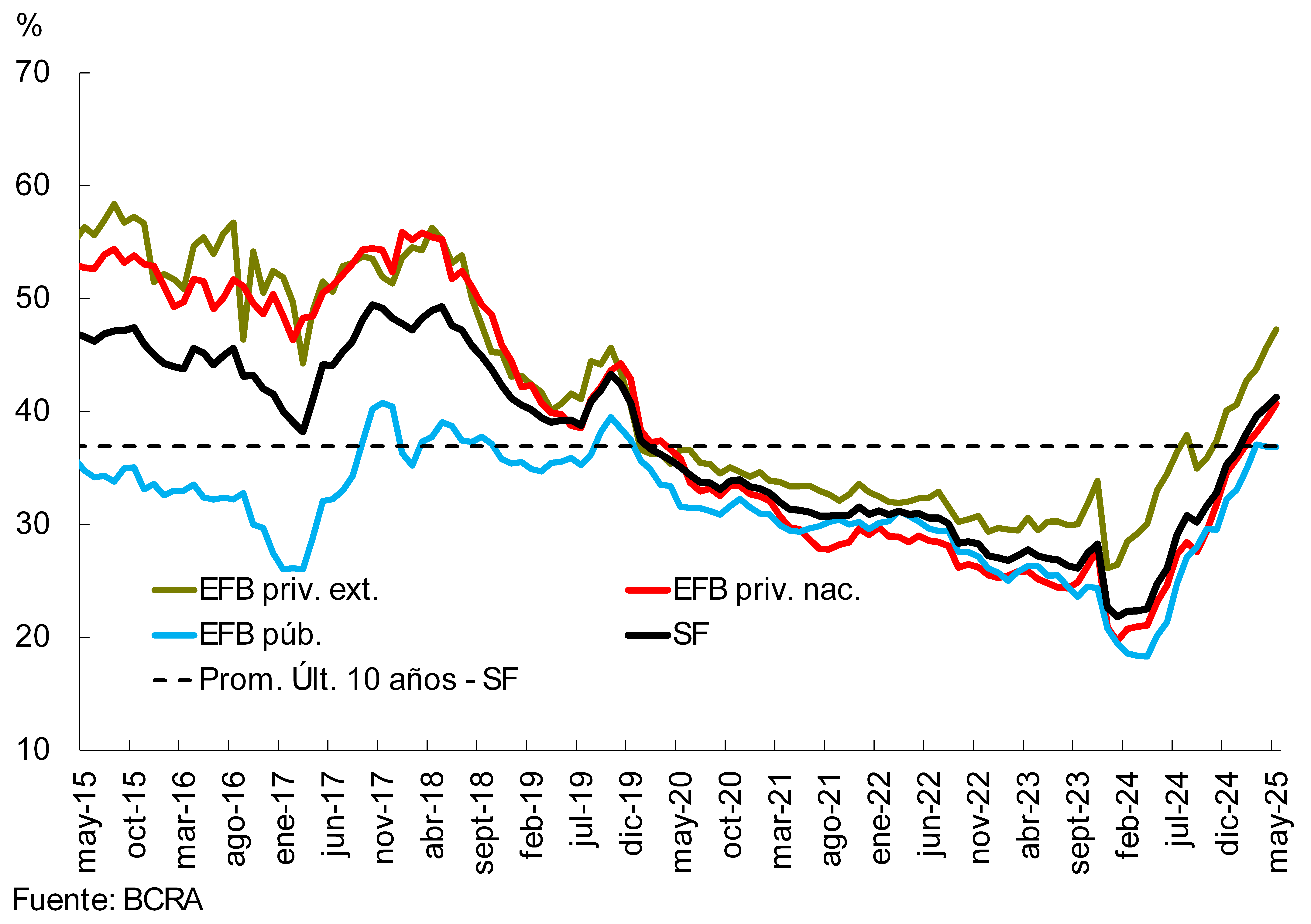

III. Calidad de cartera

La exposición del sistema financiero al sector privado continuó creciendo en el mes (ver Gráfico 7). En mayo el saldo de crédito a las familias y empresas totalizó 41,3% del activo total del conjunto de entidades, 0,9 p.p. más que en abril. Esta dinámica mensual provino tanto del segmento en moneda nacional (+0,4 p.p., hasta 33,4%) como extranjera (+0,4 p.p., hasta 7,9%). En términos interanuales la exposición al sector privado se incrementó 16,5 p.p. (+12,8 p.p. para las partidas en pesos y +3,7 p.p. para los rubros en moneda extranjera).3

Gráfico 7 | Saldo de crédito al sector privado en términos del activo

Por grupo de entidades financieras

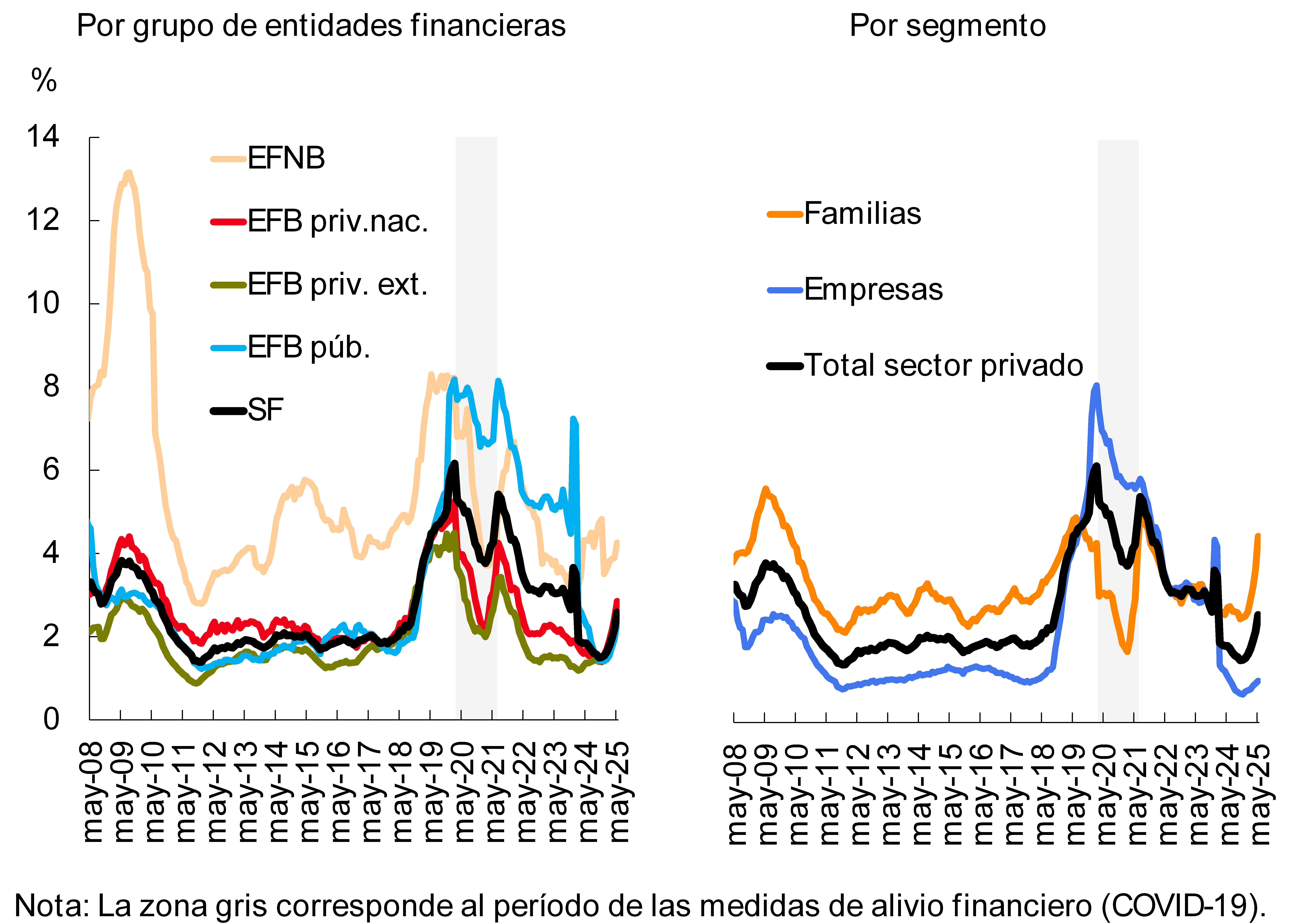

El ratio de irregularidad del crédito al sector privado ascendió a 2,6% en el período, 0,4 p.p. más que en abril. En mayo el coeficiente de irregularidad del crédito destinado a los hogares totalizó 4,5% (4,9% para las líneas vinculadas al a consumo), aumentando entre puntas de mes. El financiamiento a las empresas presentó un ratio de irregularidad de 1% en el mes, con leves subas en casi todos los sectores económicos (industria se mantuvo estable). No obstante el incremento reciente, el nivel actual del ratio de irregularidad de toda la cartera del sector privado continuó ubicándose por debajo del promedio de los últimos 20 años (3,1%, ver Gráfico 8).4

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

Los cargos por incobrabilidad mensuales (devengados y anualizados) del sistema financiero en relación con el saldo de crédito total al sector privado aumentaron 0,7 p.p. en el mes hasta 5,5%. En este contexto, el sado de previsiones contables continuó superando al crédito en situación irregular (129% a fin de mayo; caída mensual de 12 p.p.).

IV. Liquidez y solvencia

El indicador sistémico de liquidez en moneda nacional que considera solamente las disponibilidades aumentó 1,2 p.p. de los depósitos en pesos hasta 13,1% (+1,9 p.p. i.a., ver Gráfico 9). El ratio amplio de liquidez5 en pesos no presentó cambios de magnitud en mayo, manteniéndose en 36,5% de los depósitos en moneda nacional. Al considerar adicionalmente las tenencias de LECAP que vencen dentro de los próximos 3 meses, el ratio amplio de liquidez en moneda nacional ascendió a 45,4% de los depósitos en pesos a nivel sistémico en mayo, aumentando 1,8 p.p. respecto al nivel de abril (-19,7 p.p. i.a.). Mientras tanto, el ratio de liquidez para el segmento en moneda extranjera se redujo 3,8 p.p. de los depósitos de este segmento en el mes, hasta totalizar 58,2% (-15,5 p.p. i.a.).

Gráfico 9 | Indicadores de liquidez

Sistema financiero – Como % de los depósitos en cada denominación

Respecto al ratio de cobertura de liquidez, (LCR, que se deriva de los estándares del Comité Basilea), en mayo todas las entidades financieras locales obligadas a su verificación (Grupo A) registraron niveles superiores a 1 (mínimo regulatorio) (ver Gráfico 10). En línea con lo registrado en otros indicadores de liquidez, en una comparación interanual se verificó una disminución generalizada en este ratio (moneda nacional y extranjera), llegando a una mediana de 1,5 para el grupo de entidades A en mayo (-0,6 i.a.).

Gráfico 10 | Ratio de cobertura de liquidez (LCR)

Entidades financieras del grupo A – En $+ME

En el mes el ratio de integración de capital para el sistema financiero se redujo 0,4 p.p. de los activos ponderados por riesgo (APR), hasta 29,4% (ver Gráfico 11). Esta disminución mensual se explicó por los bancos privados nacionales y los públicos. Por su parte, el ratio de posición de capital (integración neto de la exigencia mínima normativa) cayó hasta 263% del requisito normativo en el mes (-4,7 p.p. mensual y -120 p.p. i.a.). En el marco de la expansión crediticia, esta posición de capital representó 38,2% del saldo de financiamiento al sector privado neto de previsiones6 en mayo, manteniéndose por encima del promedio de los últimos 10 años.

Gráfico 11 | Indicadores de solvencia

Por grupo de entidad financiera

En los primeros 5 meses de 2025 el sistema financiero registró ganancias equivalentes a 1,4% anualizado -a.- del activo (ROA). Este nivel del indicador fue similar al verificado en los últimos 5 meses del año anterior, aunque inferior en una comparación interanual (ver Gráfico 12). Con relación al mismo período del año anterior, se redujo el margen financiero integral y aumentaron los cargos por incobrabilidad; efectos que fueron compensados por la disminución de los gastos de administración y de los resultados monetarios. Considerando el acumulado de 12 meses a mayo, el sistema financiero devengó un ROA de 1,7% (ROE de 6,9%), 5,5 p.p. menor que un año atrás (-24,9 p.p. i.a. en ROE).

Gráfico 12 | ROA acumulado 5 y 12 meses

Por grupo de entidad financiera

V. Sistema de pagos

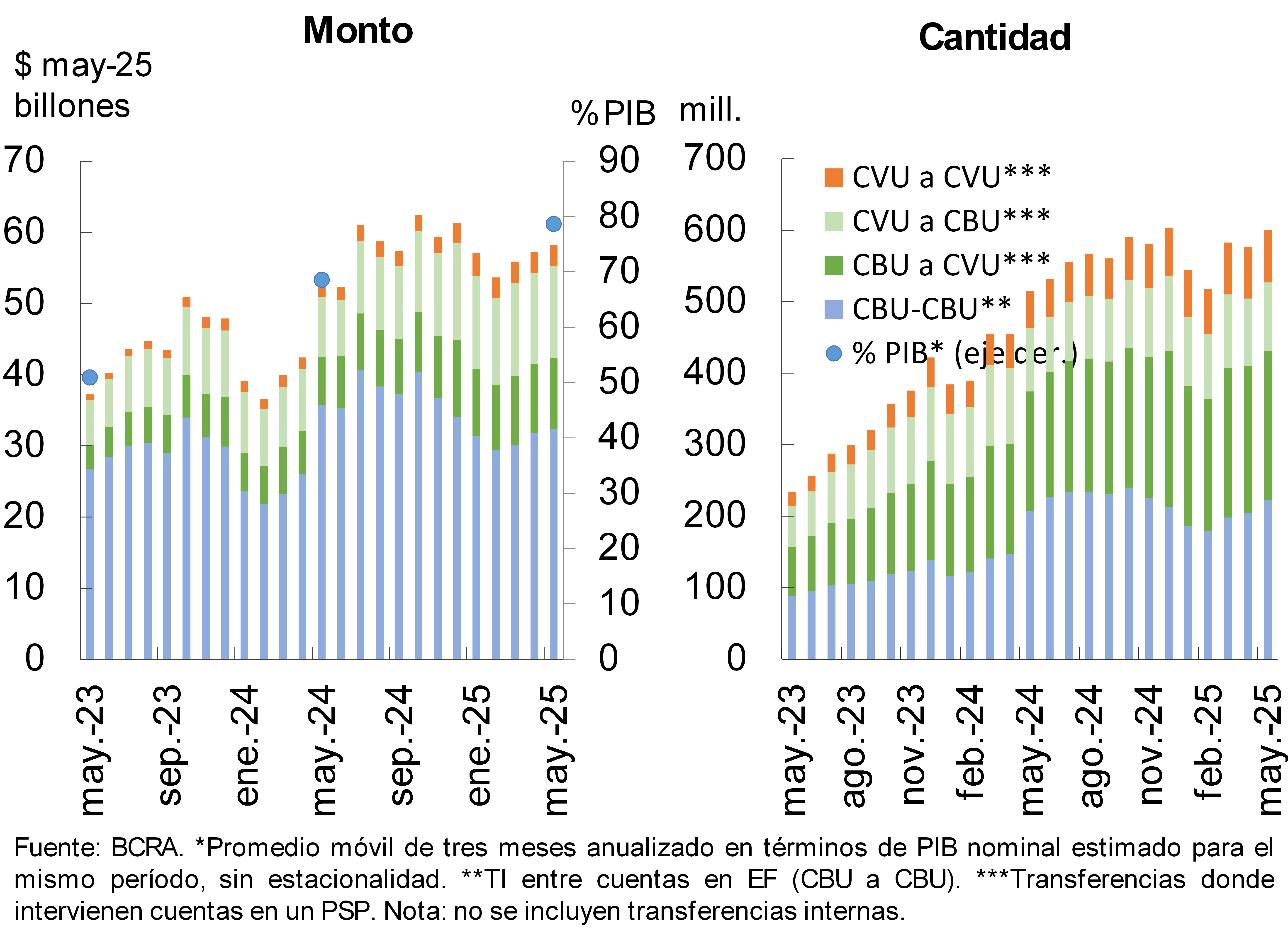

En mayo las transferencias inmediatas (TI) crecieron 1,5% en montos reales y 4,2% en cantidades. En términos interanuales las TI acumularon un incremento de 9,5% en montos reales y de 16,2% en cantidades (ver Gráfico 13). En particular, entre las modalidades de TI se destacó el aumento interanual en montos reales de las transferencias entre CVU (66,4%), de CVU a CBU (52,1%) y de CBU a CVU (47,3%); mientras que se redujeron las TI entre CBU (-11,4%).7 8. Las TI consolidaron su protagonismo en la economía, alcanzando un nivel equivalente a 78,7% del PIB, lo que supone un incremento de 10,1 p.p. i.a.

Gráfico 13 | Transferencias inmediatas (TI)

En mayo los pagos con transferencias interoperables (PCTI) mediante código QR se expandieron 2,6% en cantidades y 10,7% en montos reales frente a abril. Interanualmente los PCTI exhibieron aumentos de 46,8% en cantidades y de 71,8% en montos reales9. Estas operaciones llegaron a representar 1,5% del PIB, 0,6 p.p. por encima del nivel de un año atrás.

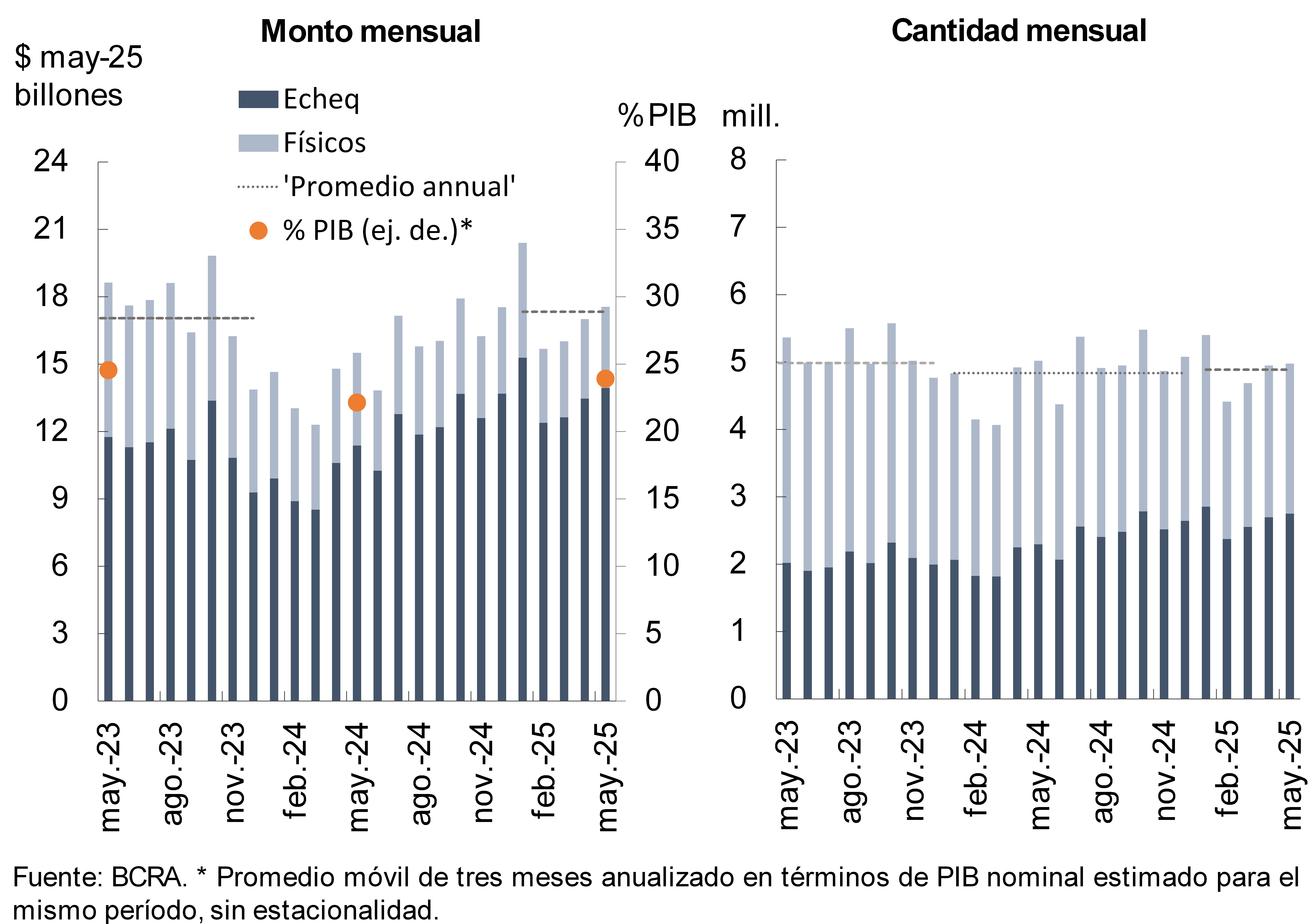

En mayo la compensación de cheques avanzó 0,6% en cantidades y 3,2% en montos reales (ver Gráfico 14)10. En la comparación interanual el total compensado mostró una leve merma de 0,8% en cantidades, si bien creció 13,2% en montos reales. Los ECHEQs siguieron afianzándose como modalidad predominante: aumentaron 2% mensual y 19,8% i.a. en cantidades, y 3,5% mensual y 22,5% i.a. en montos reales. Con ello, los ECHEQs alcanzaron a representar 55,2% del total compensado en cantidades y 79,4% de los montos. El total compensado en cheques se ubicó en un nivel equivalente a 23,9% del PIB, 1,8 p.p. por encima del registrado un año atrás.

Gráfico 14 | Compensación de cheques

En mayo el ratio de cheques rechazados por falta de fondos sobre el total compensado se ubicó en 1,39% en cantidades y 1,24% en montos reales, aumentando 0,1 p.p. y 0,4 p.p. respecto a abril, respectivamente. En la comparación interanual los incrementos en estos ratios fueron de 0,83 p.p. (cantidades) y 0,76 p.p. (montos).

Referencias

1 Las financiaciones a empresas comprenden a aquellas otorgadas a personas jurídicas y al financiamiento comercial otorgado a personas humanas. Por su parte, se considera préstamos a familias a aquellos otorgados a personas humanas, excepto que tengan destino comercial.

2 El saldo de depósitos a plazo incluye depósitos a plazo fijo e inversiones a plazo.

3 Al considerar el cociente entre el crédito al sector privado neto de previsiones y el activo, el ratio se ubicaría en torno a 40,3% a nivel sistémico.

4 Excluye el período que va de marzo 2020 a junio 2021 (vigencia de medidas de alivio financiero en el marco de la pandemia COVID-19)..

5 Considera disponibilidades (efectivo y cuenta corriente en el BCRA), letras fiscales de liquidez (LEFI), y el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo (hasta mediados de 2024 incorporaba instrumentos del BCRA).

6 Dentro del conjunto de información utilizada para monitorear el grado de resiliencia del sistema financiero a su exposición al riesgo de crédito, este indicador aporta una primera aproximación (de forma hipotética, extrema) de cuánto debería ser el deterioro en la calidad de la cartera de crédito al sector privado (sin recupero) para agotar el exceso de capital del sistema financiero en su conjunto.

7 En términos interanuales a mayo, la cantidad de TI entre CVU aumentó 41,2%, mientras que aquellas entre CBU crecieron apenas 6%. Por su parte, las operaciones de CBU a CVU registraron un incremento de 25,2% i.a., en tanto que las de CVU a CBU mostraron un avance de 8,3% i.a.

8 En mayo el valor promedio de las TI fue de $94.620.

9 En mayo el valor promedio de los PCT mediante código QR fue de $18.088.

10 En mayo el importe promedio de los cheques compensados fue de $3,5 millones (formato físico: $1,6 millones; ECHEQs: $5 millones).

Compartir en