Resumen ejecutivo

• La intermediación financiera del conjunto de entidades con el sector privado aumentó en julio. El saldo real de crédito al sector privado en pesos creció 1,3% en el mes, impulsado por las líneas con garantía real y las destinadas al consumo. Se estima que en julio ingresaron al sistema financiero más de 4.200 nuevos deudores de préstamos hipotecarios, acumulando cerca de 34.000 en los últimos 12 meses. En términos interanuales el saldo real de financiamiento al sector privado en pesos se incrementó 65,1%. Por el lado del segmento en moneda extranjera, el saldo de financiamiento al sector privado aumentó 5,8% respecto al mes anterior -en moneda de origen- (146% i.a.).

• El saldo real de los depósitos del sector privado en pesos se redujo en julio (-2,5%), en parte por la influencia de factores estacionales, que se reflejaron mayormente en el desempeño de las cuentas a la vista no remuneradas. En términos interanuales el saldo real de depósitos del sector privado en pesos creció 17,4%, con un mayor dinamismo relativo de los depósitos a plazo. Por su parte, el saldo de los depósitos del sector privado en moneda extranjera creció 5,4% en el mes (74,9% i.a.) -en moneda de origen-.

• La participación del crédito al sector privado en el activo total del conjunto de entidades financieras aumentó en el mes (0,9 p.p., hasta 43%), mientras que el financiamiento al sector público se redujo (-3,3 p.p., hasta 28,5%). Esta dinámica continuó ampliando la brecha entre ambos conceptos, hasta 14,5 p.p. del activo del sistema financiero.

• En julio el ratio de irregularidad del crédito al sector privado alcanzó 3,2%, 0,3 p.p. por encima de junio. El indicador de mora de los préstamos a las familias se ubicó en 5,6% en el mes, en tanto que el coeficiente de irregularidad de las financiaciones a las empresas totalizó 1,2%. El saldo de previsiones totales del sistema financiero representó 115% de la cartera en situación irregular y 3,7% del saldo de crédito total al sector privado.

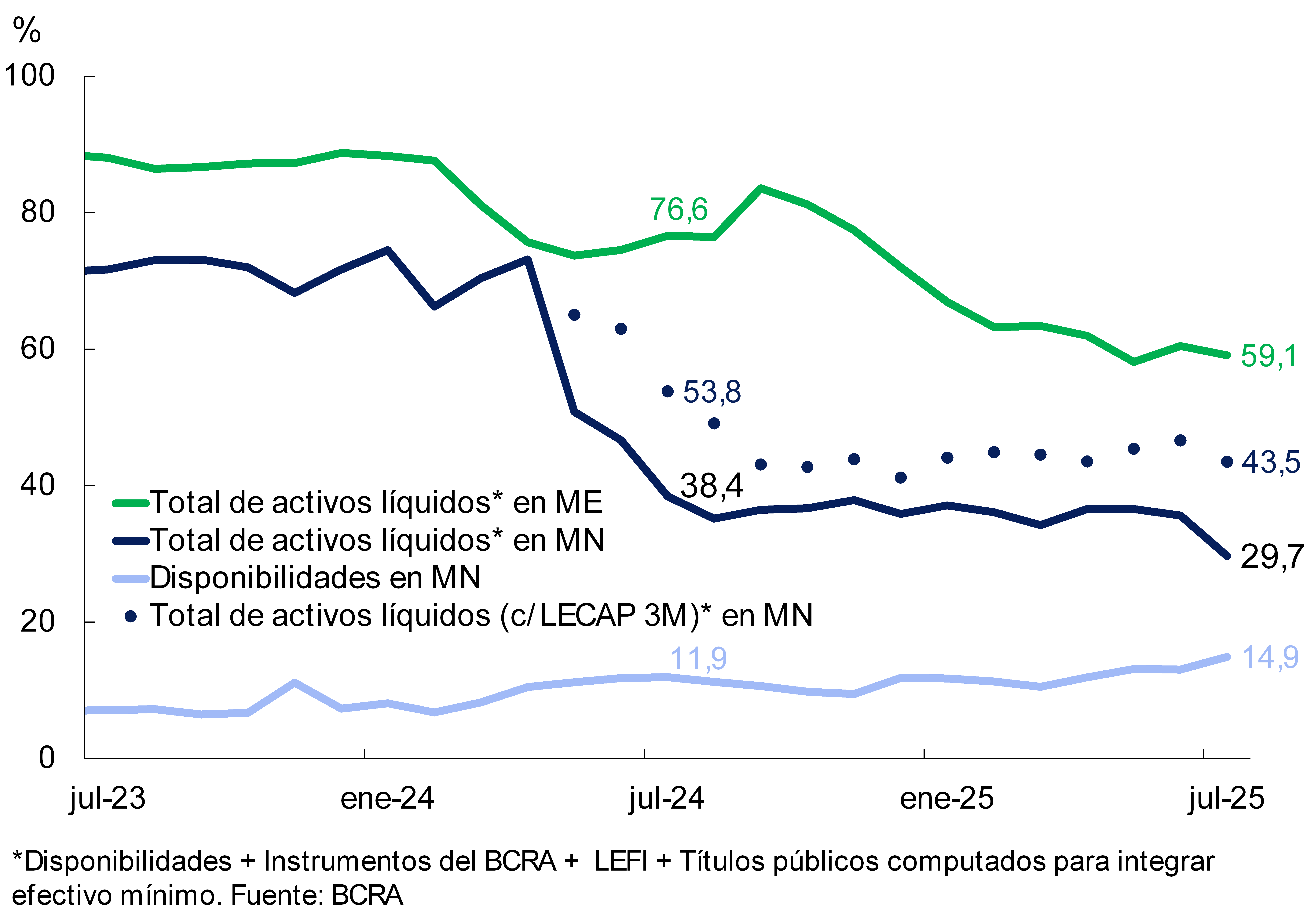

• El indicador sistémico de liquidez en pesos que considera exclusivamente las disponibilidades aumentó 1,9 p.p. de los depósitos en moneda nacional en julio, hasta situarse en 14,9% (3 p.p. i.a.). El ratio amplio de liquidez en pesos representó 43,5% de los depósitos en igual denominación, disminuyendo 3,1 p.p. respecto a junio (-10,3 p.p. i.a.), principalmente por el efecto del vencimiento de las LEFI. En el actual contexto de aumento de los préstamos en moneda extranjera, en julio el ratio de liquidez de las partidas en moneda extranjera disminuyó 1,3 p.p. de los depósitos en esta denominación, hasta representar 59,1% (-17,5 p.p. i.a.).

• En julio el sistema financiero continuó presentando relativamente elevados indicadores de solvencia. La integración de capital regulatorio (RPC) se situó en 26,9% de los activos ponderados por riesgo (APR) (-1,2 p.p. respecto a junio) y en 47,6% del saldo de crédito al sector privado neto de previsiones (-2,2 p.p. en el mes; mayor al promedio de los últimos 10 años de 42,8%). La posición de capital (RPC menos exigencia mínima normativa) alcanzó 232% de la exigencia normativa para el conjunto de entidades (-15,5 p.p. mensual; superando al promedio de los últimos 10 años de 179%).

• En el acumulado de los últimos 7 meses a julio el resultado total integral en moneda homogénea del sistema financiero fue equivalente a 1% anualizado (a.) del activo (ROA) y a 4,2%a. del patrimonio neto (ROE), niveles que resultan menores a los observados un año atrás

I. Actividad de intermediación financiera

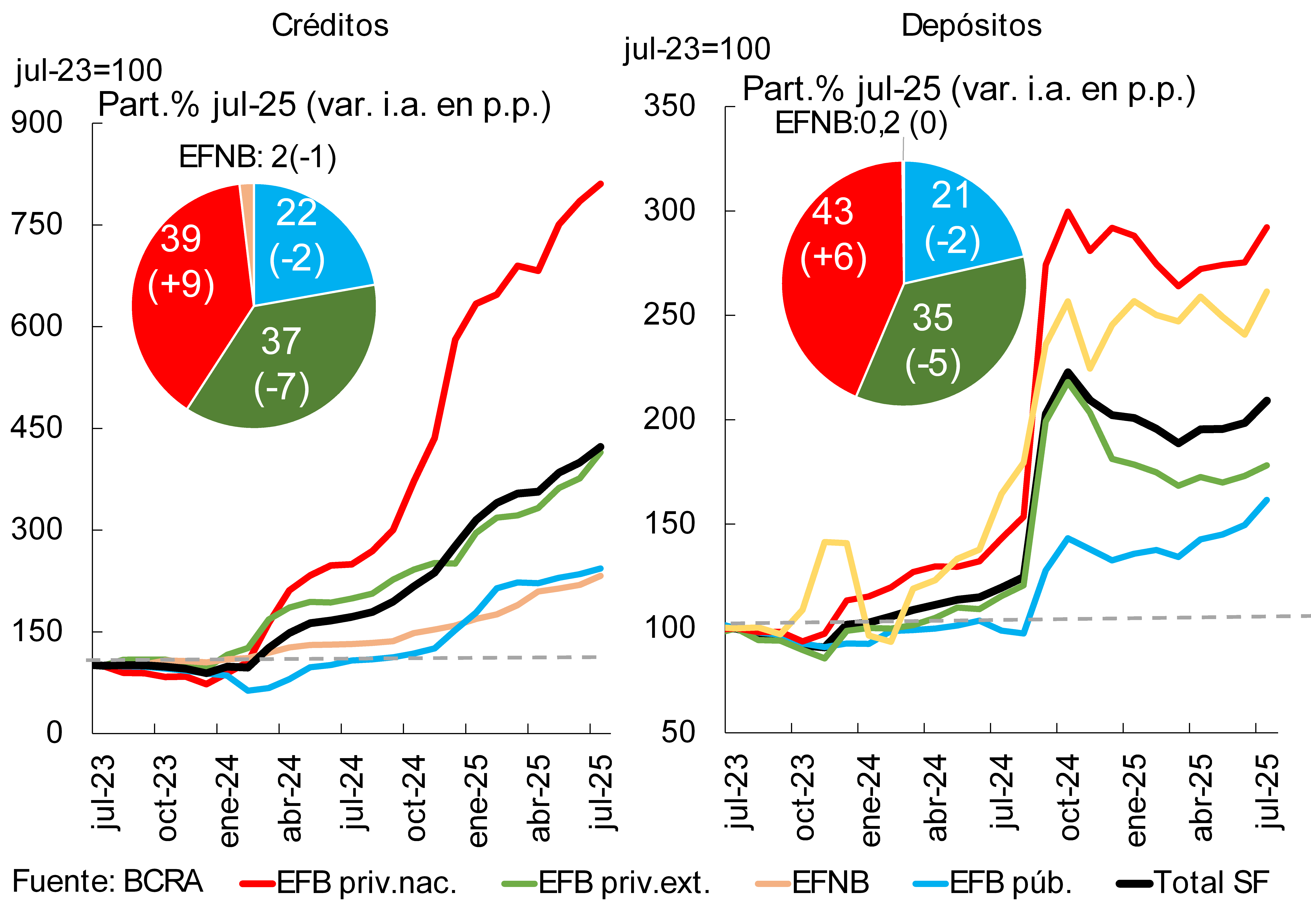

La intermediación financiera del conjunto de entidades con el sector privado aumentó en julio. Considerando los movimientos más relevantes (en moneda homogénea) del balance agregado en pesos del sistema financiero, el principal origen de fondos en el mes provino del vencimiento de las LEFI. Como contrapartida, en el período aumentó el saldo real de otros activos bancarios a nivel agregado (financiamiento al sector privado, restantes instrumentos del sector público y cuentas corrientes en el BCRA) y, en menor medida, se redujo el saldo real de los depósitos del sector privado. En cuanto al segmento en moneda extranjera, en julio se incrementó el saldo de los depósitos y aumentó el financiamiento al sector privado y los activos líquidos.1

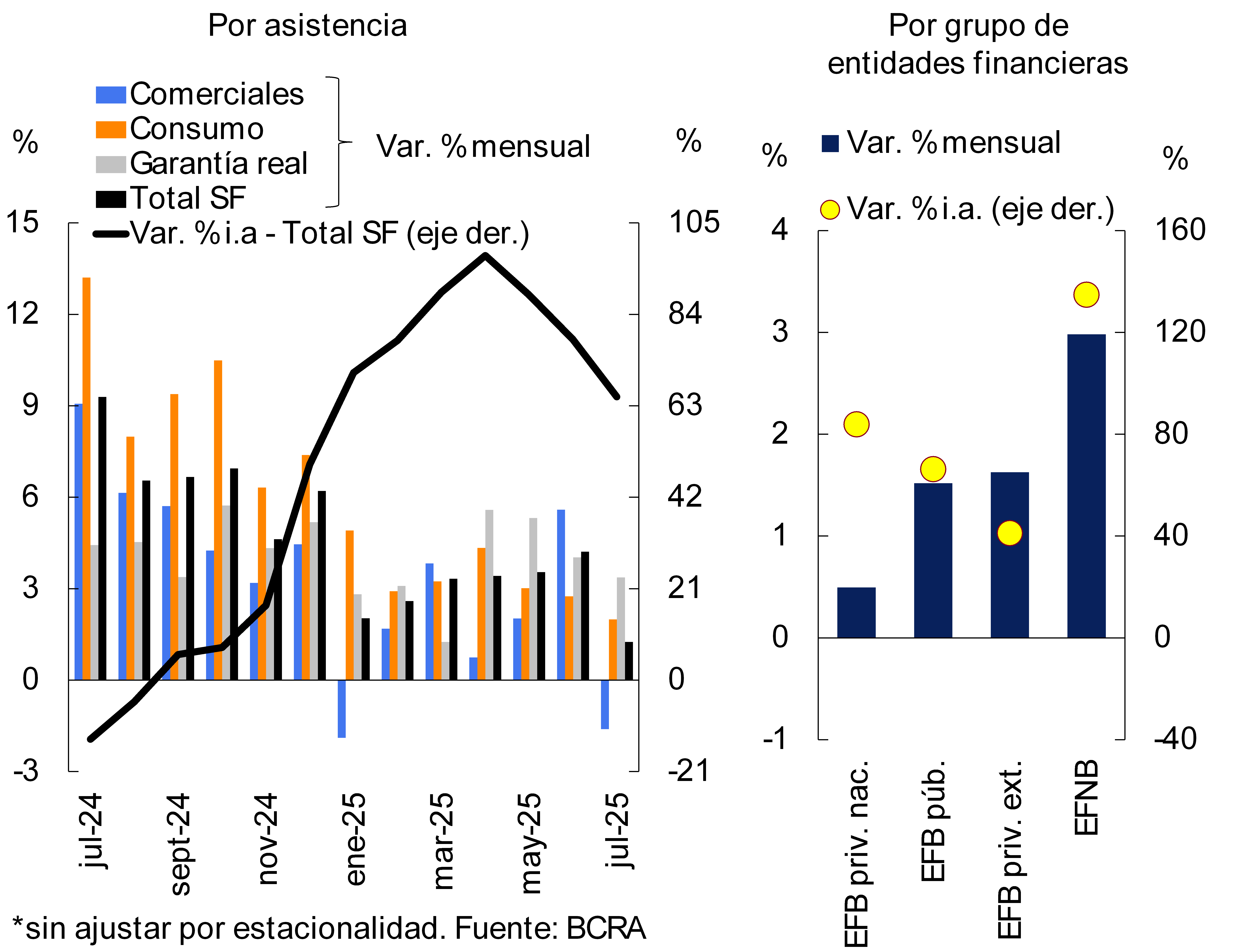

El saldo de crédito al sector privado en pesos creció 1,3% real en julio, con incrementos en todos los grupos de entidades financieras (ver Gráfico 1). Las líneas de crédito con garantía real y las destinadas al consumo aumentaron con respecto a junio (3,4% real y 2% real, respectivamente), en tanto que el segmento de crédito comercial disminuyó (-1,6% real). En términos interanuales el saldo real de financiamiento al sector privado en pesos se incrementó 65,1%.

Gráfico 1 | Saldo real de crédito al sector privado en pesos*

Variaciones mensuales

Gráfico 2 | Intermediación financiera en moneda extranjera al sector privado

Con relación al segmento en moneda extranjera, el saldo de crédito al sector privado aumentó 5,8% respecto al mes anterior -en moneda de origen- (ver Gráfico 2), dinamizado principalmente por los bancos privados. En una comparación interanual, el saldo de financiaciones en moneda extranjera al sector privado creció 146% -en moneda de origen-.

En julio el saldo real de crédito total (en moneda nacional y extranjera) al sector privado se incrementó 4,3% con respecto al mes anterior2, con aumentos tanto en los préstamos canalizados a las empresas como a las familias. El saldo real de las financiaciones a las empresas creció 4,9% entre puntas de mes, explicado mayormente por el sector de producción primaria (aportando 59% del incremento mensual)3. Por su parte, el saldo real de crédito a las familias aumentó 3,6% en el período, con incrementos en todas las asistencias crediticias, destacándose especialmente las tarjetas de crédito y las líneas hipotecarias4.

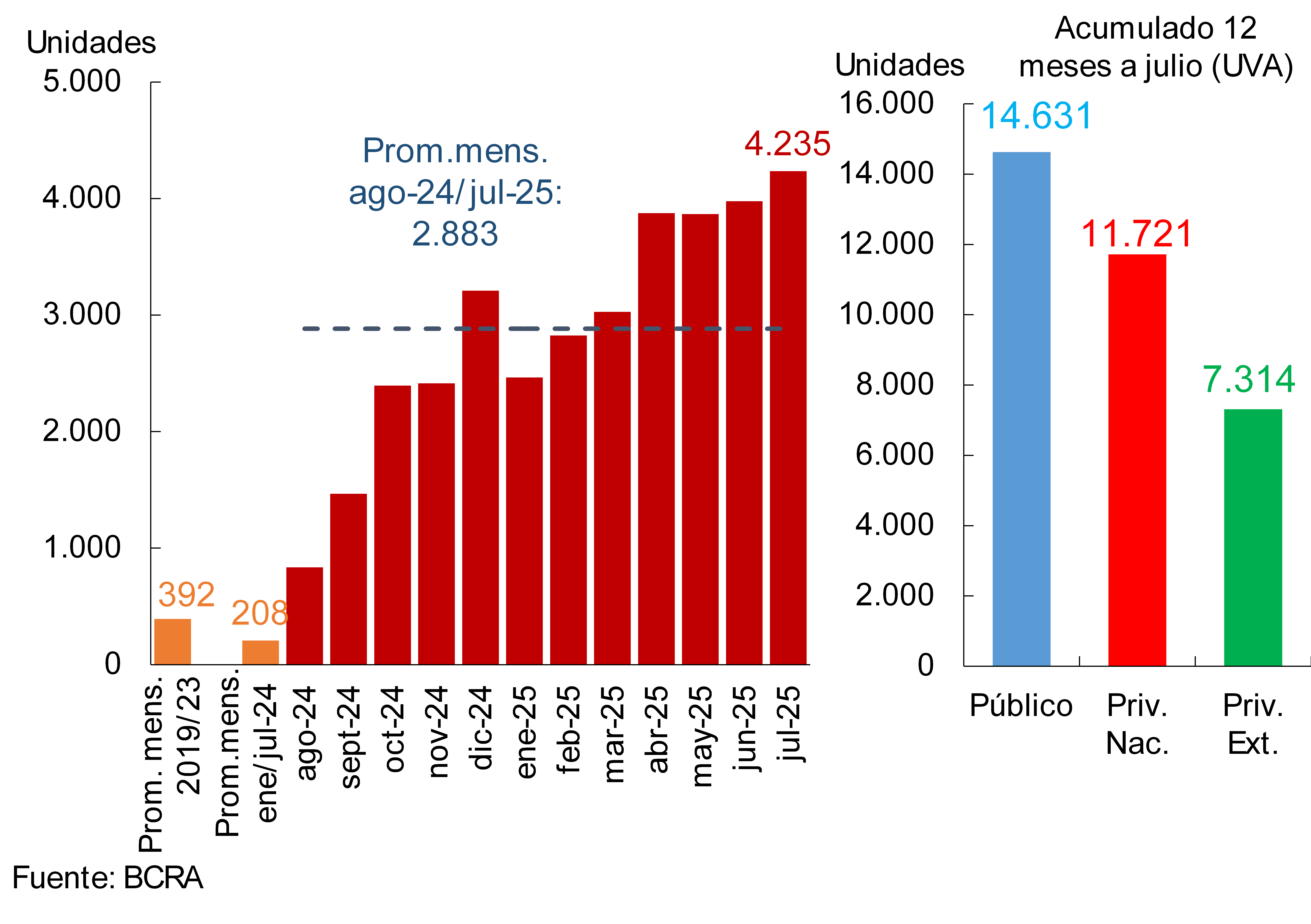

En julio se estima que ingresaron al sistema financiero más de 4.200 nuevos deudores de préstamos hipotecarios (“altas” de personas humanas), aumentando 6,5% respecto al mes pasado (ver Gráfico 3). En el acumulado de los últimos 12 meses se estima que la cantidad de nuevos deudores hipotecarios alcanzó cerca de 34.000, siendo 43,5% clientes de entidades financieras públicas.

Gráfico 3 | Estimación de altas hipotecarias (personas humanas)

Sistema financiero

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

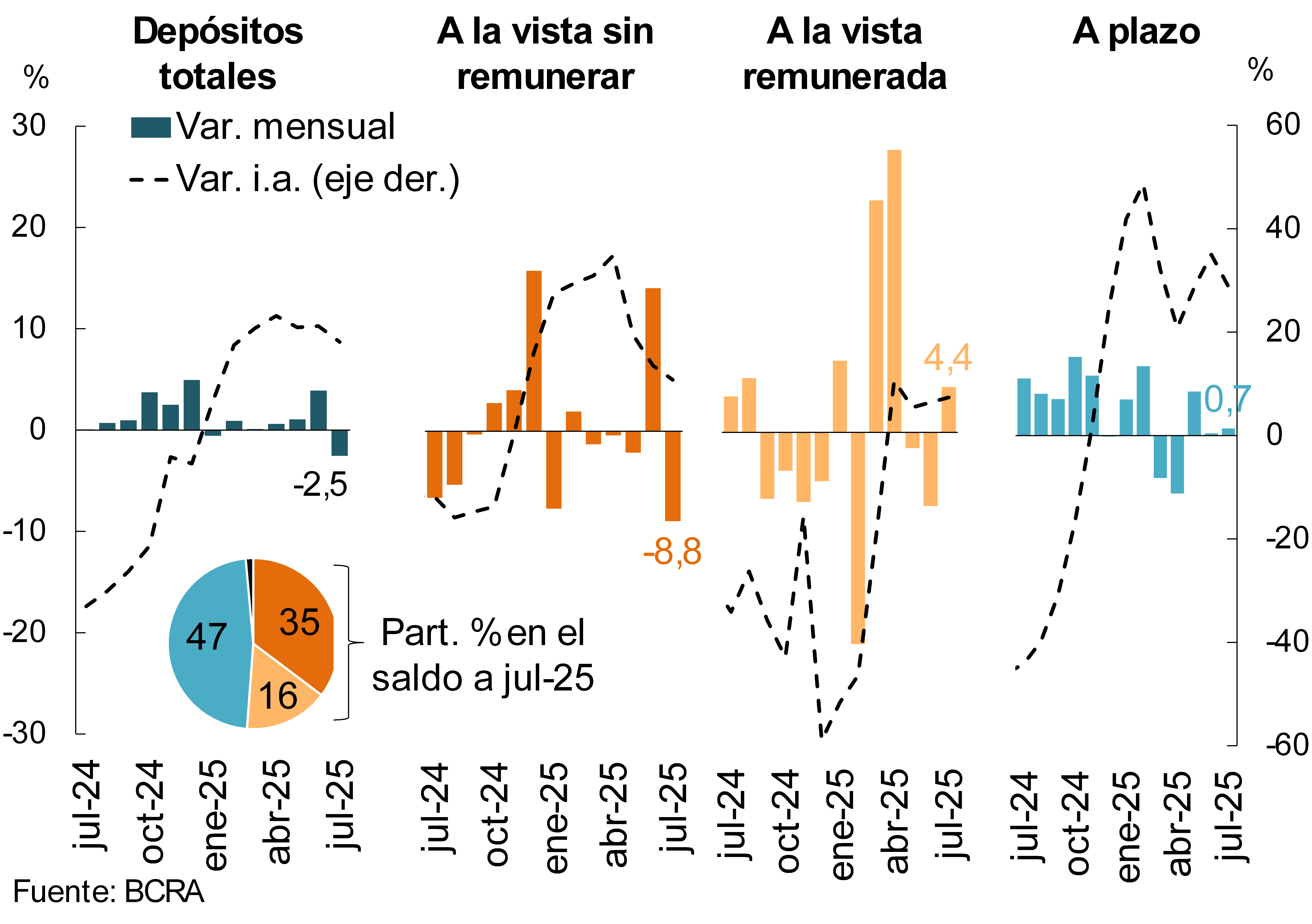

El saldo real de los depósitos del sector privado en pesos se redujo 2,5% en julio (ver Gráfico 4)5 en el marco de factores estacionales. Este desempeño fue explicado principalmente por las cuentas a la vista no remuneradas, que disminuyeron 8,8% real entre puntas de mes, en tanto que los depósitos a la vista remunerados aumentaron 4,4% real6. Por su parte, el saldo de los depósitos a plazo en pesos del sector privado se incrementó 0,7% respecto a junio7. En términos interanuales, el saldo real de depósitos del sector privado en pesos creció 17,4%, con un mayor dinamismo relativo de los depósitos a plazo8.

En julio el saldo de los depósitos del sector privado en moneda extranjera se incrementó 5,4%, acumulando un crecimiento interanual de 74,9% -en moneda de origen- (ver Gráfico 2)9. El saldo total de los depósitos (abarcando todas las monedas y sectores) aumentó 2,9% real con respecto a junio (28,5% i.a. real)10.

II. Evolución y composición agregada de la hoja de balance

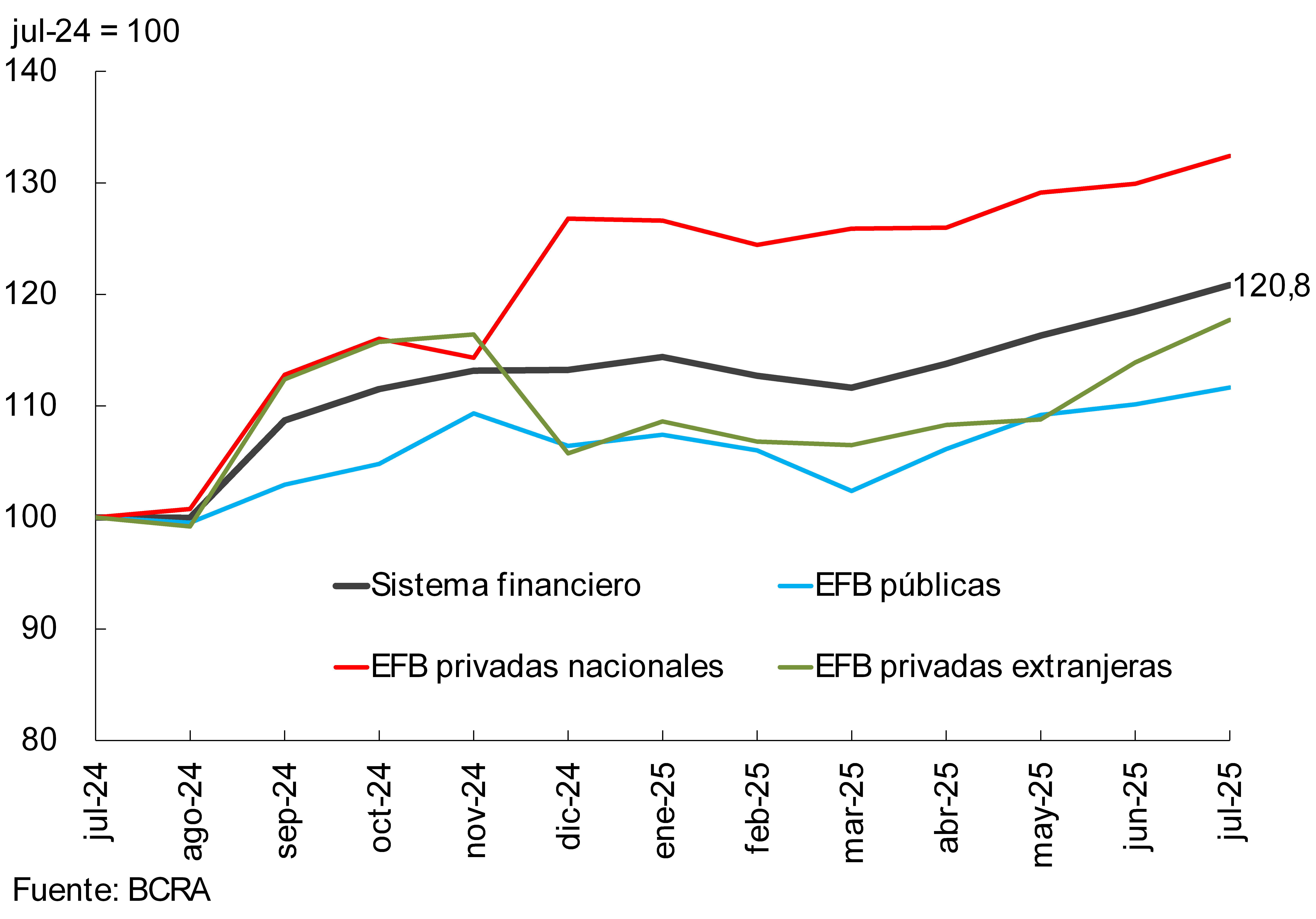

En julio el activo total del sistema financiero creció 2% en términos reales, registrándose un incremento generalizado en los distintos grupos de bancos (ver Gráfico 5). De esta manera, el activo total acumuló un aumento de 20,8% en moneda homogénea respecto al registro de un año atrás.

Gráfico 5 | Activo total del sistema financiero

En términos reales

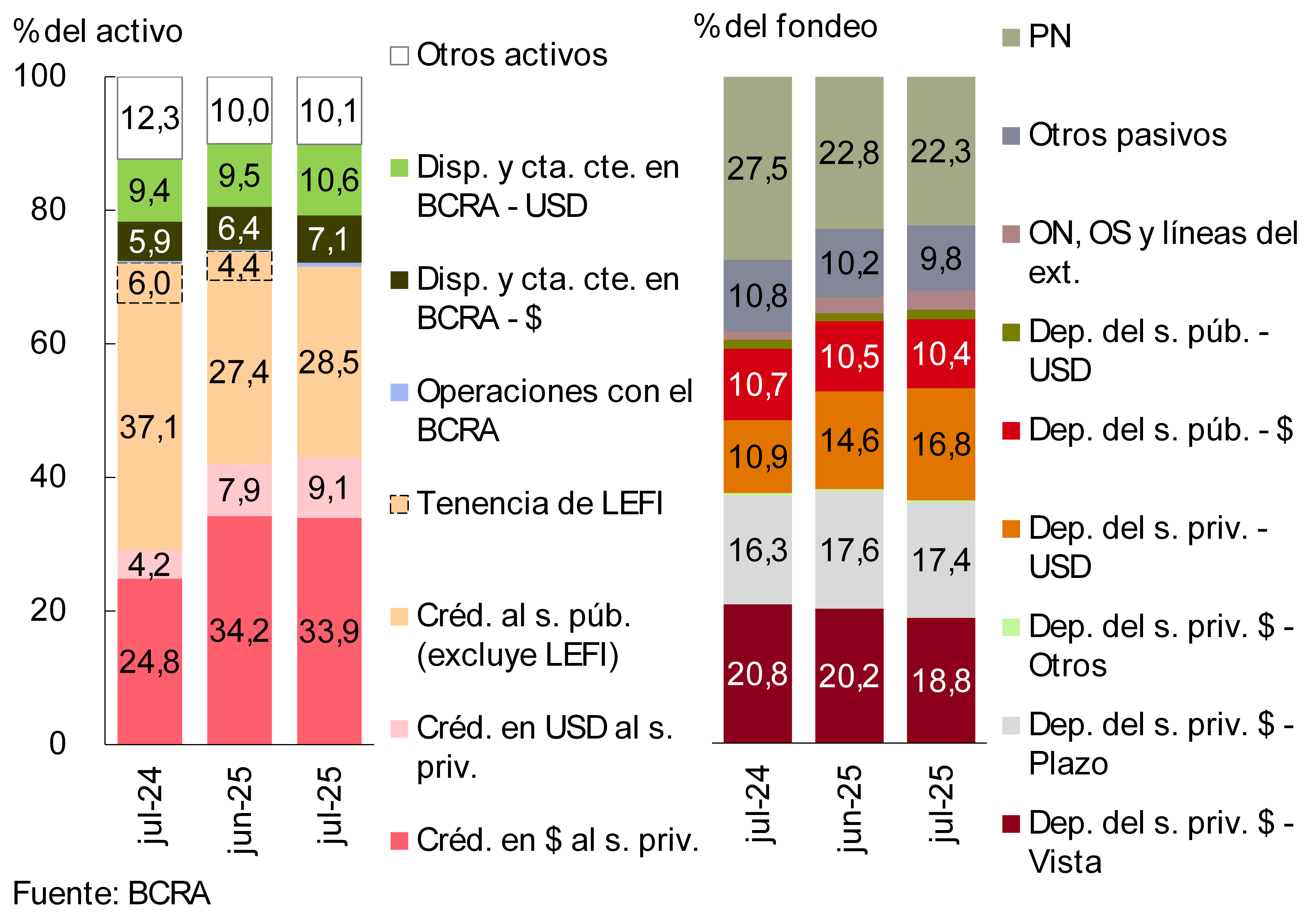

Gráfico 6 | Composición del activo y fondeo

Sistema financiero – En participación %

La participación del crédito al sector privado en el activo total del conjunto de entidades financieras se incrementó en el mes (0,9 p.p., hasta 43%), mientras que el financiamiento al sector público se redujo (-3,3 p.p., hasta 28,5%; ver Gráfico 6). Esta dinámica continuó ampliando la brecha entre ambos conceptos, hasta 14,5 p.p. del activo del sistema financiero. En el período también aumentó el peso relativo de las cuentas corrientes en el BCRA en moneda extranjera y en pesos. En lo referido al fondeo, entre puntas de mes creció la participación de los depósitos en moneda extranjera del sector privado, mientras que los depósitos a la vista en pesos del mismo sector redujeron su relevancia en el total (ver Gráfico 6).

La diferencia estimada entre los activos y pasivos denominados en moneda extranjera alcanzó 5,7% del capital regulatorio del sistema financiero en el período (0,5 p.p. respecto de junio y -8,5 p.p. i.a.). Por su parte, el diferencial entre activos y pasivos con cláusula de ajuste CER (o pactados en UVA) se ubicó en 89,1% del capital regulatorio del sector, con un aumento mensual de 1,4 p.p., aunque 18,1 p.p. por debajo del nivel de un año atrás (en línea con la menor tenencia de títulos públicos con cláusula CER en cartera de las entidades).

III. Calidad de cartera

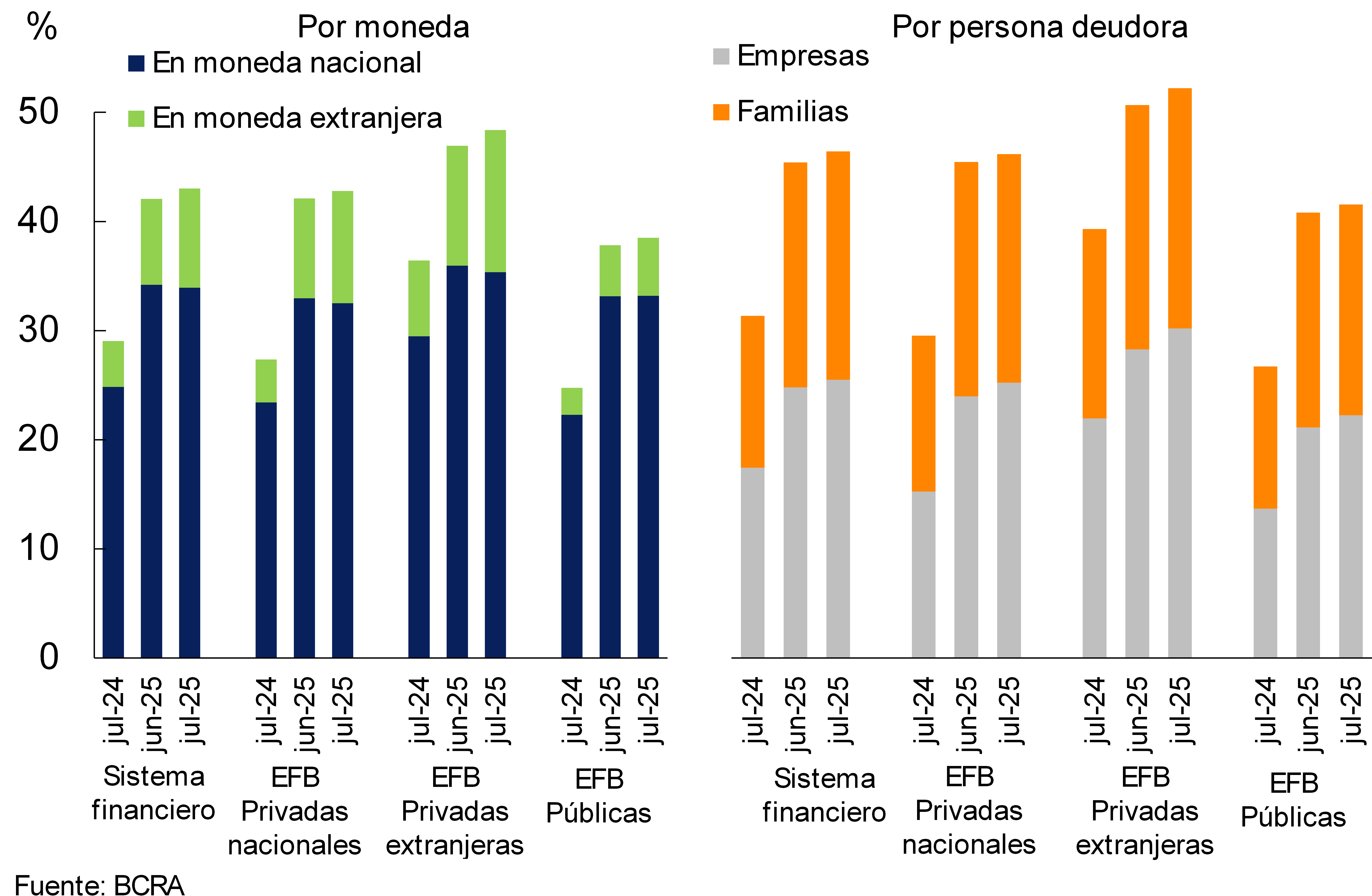

En julio el sistema financiero continuó gradualmente incrementando su exposición crediticia a las empresas (totalizando 23,6% del activo, 0,7 p.p. más que en junio) y a las familias (representando 19,4% del activo, aumentando 0,3 p.p. en el mes). Al distinguir por monedas, en julio la exposición crediticia al sector privado en pesos se ubicó en 33,9% (-0,3 p.p. mensual), mientras que el ratio en moneda extranjera alcanzó 9,1% (1,2 p.p. mensual). En términos interanuales, el saldo de crédito al sector privado acumuló un aumento de 14 p.p. del activo (9,1 p.p. para el segmento en pesos y 4,9 p.p. para las partidas en moneda extranjera; ver Gráfico 7).

Gráfico 7 | Saldo de crédito al sector privado en términos del activo

Sistema financiero

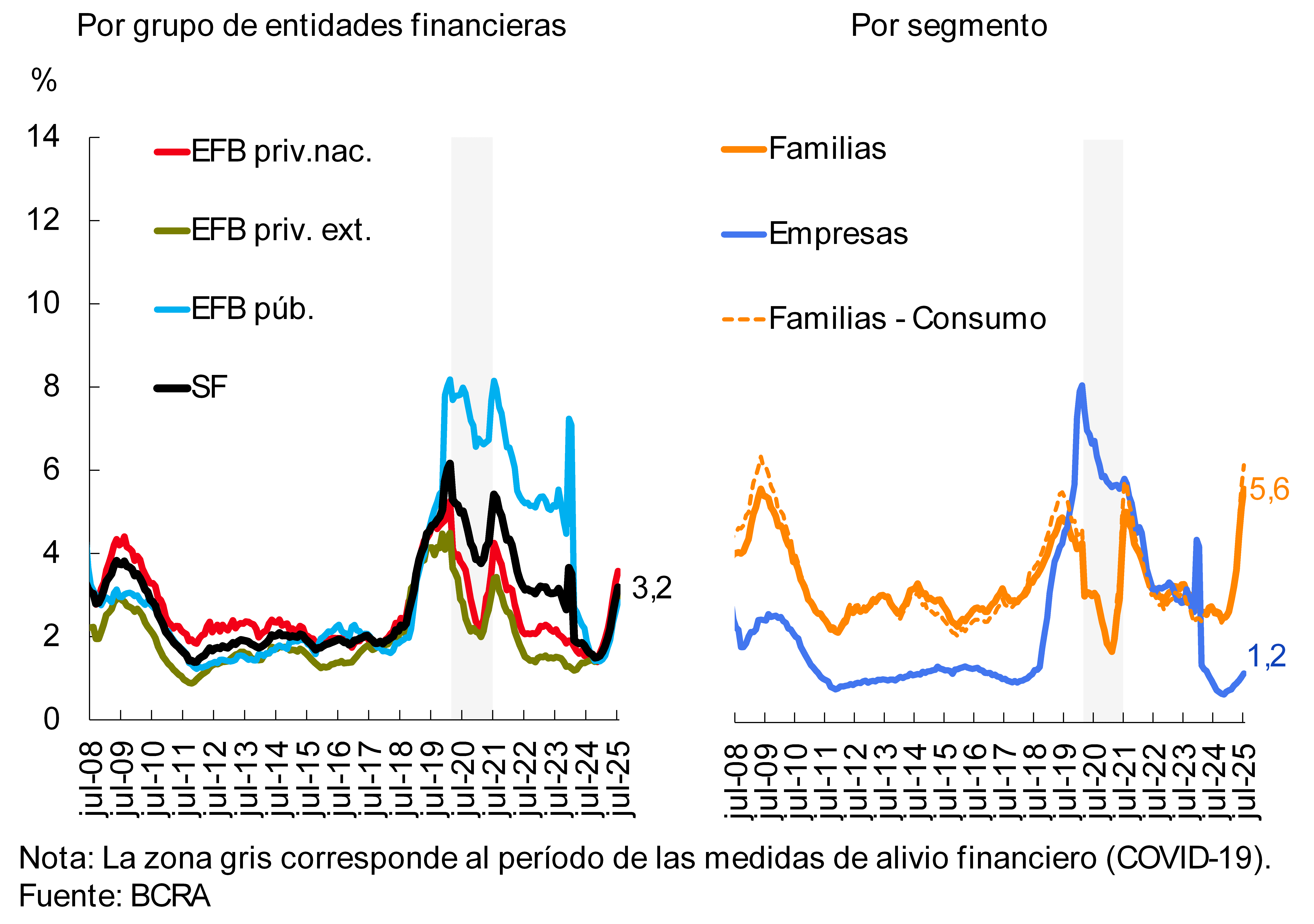

En julio el ratio de irregularidad del crédito al sector privado se situó en 3,2% a nivel sistémico, 0,3 p.p. más que el mes pasado (ver Gráfico 8). El indicador de mora de los préstamos a las familias totalizó 5,6% en el mes, mientras que el ratio de irregularidad de las financiaciones a las empresas se ubicó en 1,2% en julio.

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

En el período el saldo de previsiones totales del conjunto de entidades financieras representó 115% del saldo de financiaciones en situación irregular (-4,2 p.p. respecto a junio) y 3,7% del saldo de la cartera total al sector privado (0,2 p.p. en el mes).

IV. Liquidez y solvencia

El indicador sistémico de liquidez en moneda nacional que considera solamente las disponibilidades aumentó 1,9 p.p. de los depósitos en pesos en julio, hasta situarse en 14,9% (+3 p.p. i.a.; ver Gráfico 9). El ratio amplio de liquidez en pesos se ubicó en 43,5% de los depósitos en igual denominación en el mes, reduciéndose 3,1 p.p. respecto al valor de junio (-10,3 p.p. i.a.), principalmente por el efecto del vencimiento de las LEFI. Por su parte, la liquidez en moneda extranjera disminuyó 1,3 p.p. hasta representar 59,1% de esos depósitos (-17,5 p.p. i.a.).

Gráfico 9 | Indicadores de liquidez

Como % de los depósitos en cada denominación

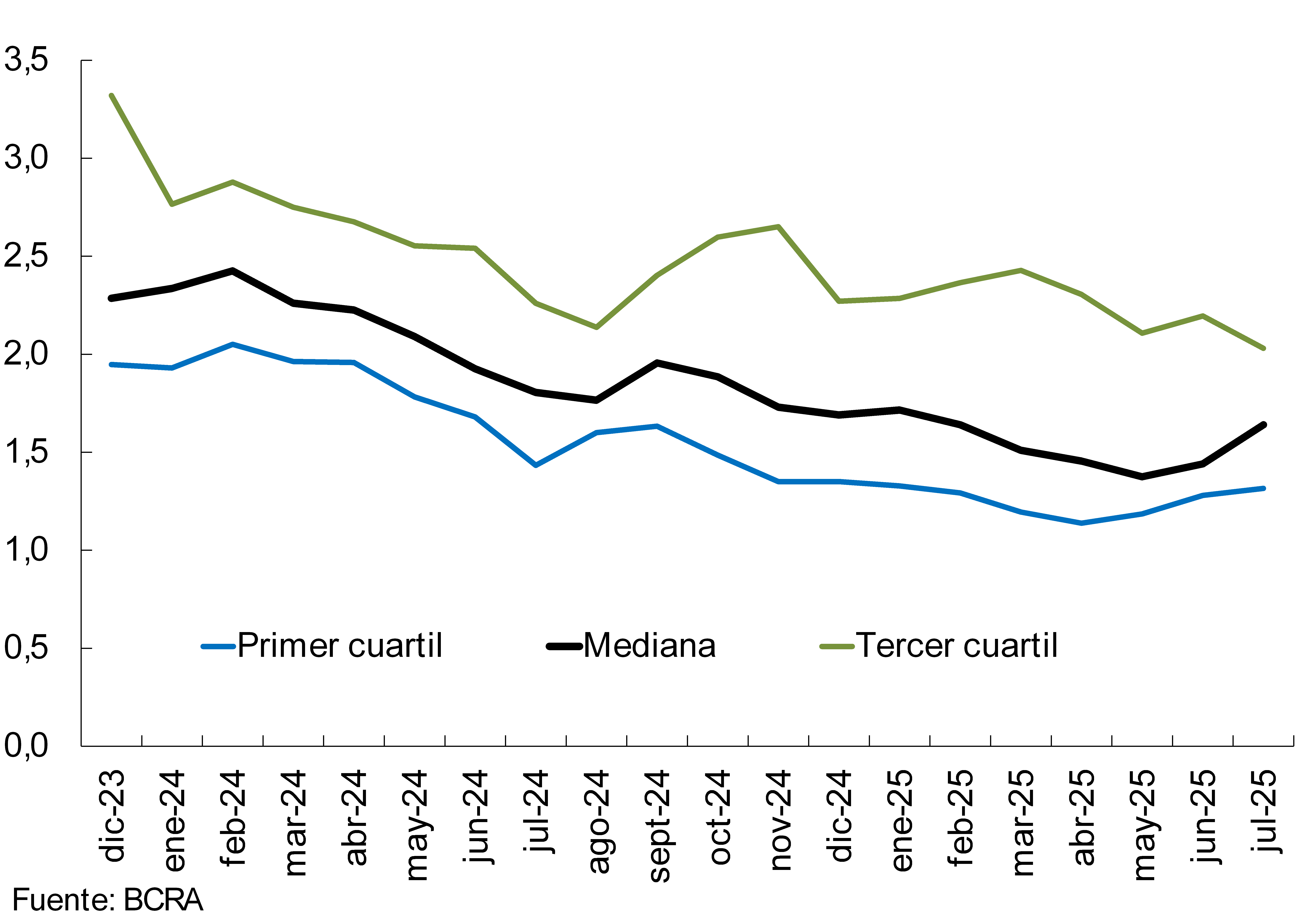

En julio el ratio de cobertura de liquidez (LCR), que se encuadra en las recomendaciones del Comité de Basilea, se incrementó levemente para el agregado de las entidades financieras locales obligadas a verificarlo (Grupo A). La mediana del LCR alcanzó 1,6 para el Grupo A en el mes (ver Gráfico 10), aumentando 0,2 respecto al nivel de junio.

Gráfico 10 | Ratio de cobertura de liquidez (LCR)

Entidades financieras del grupo A – En $+ME

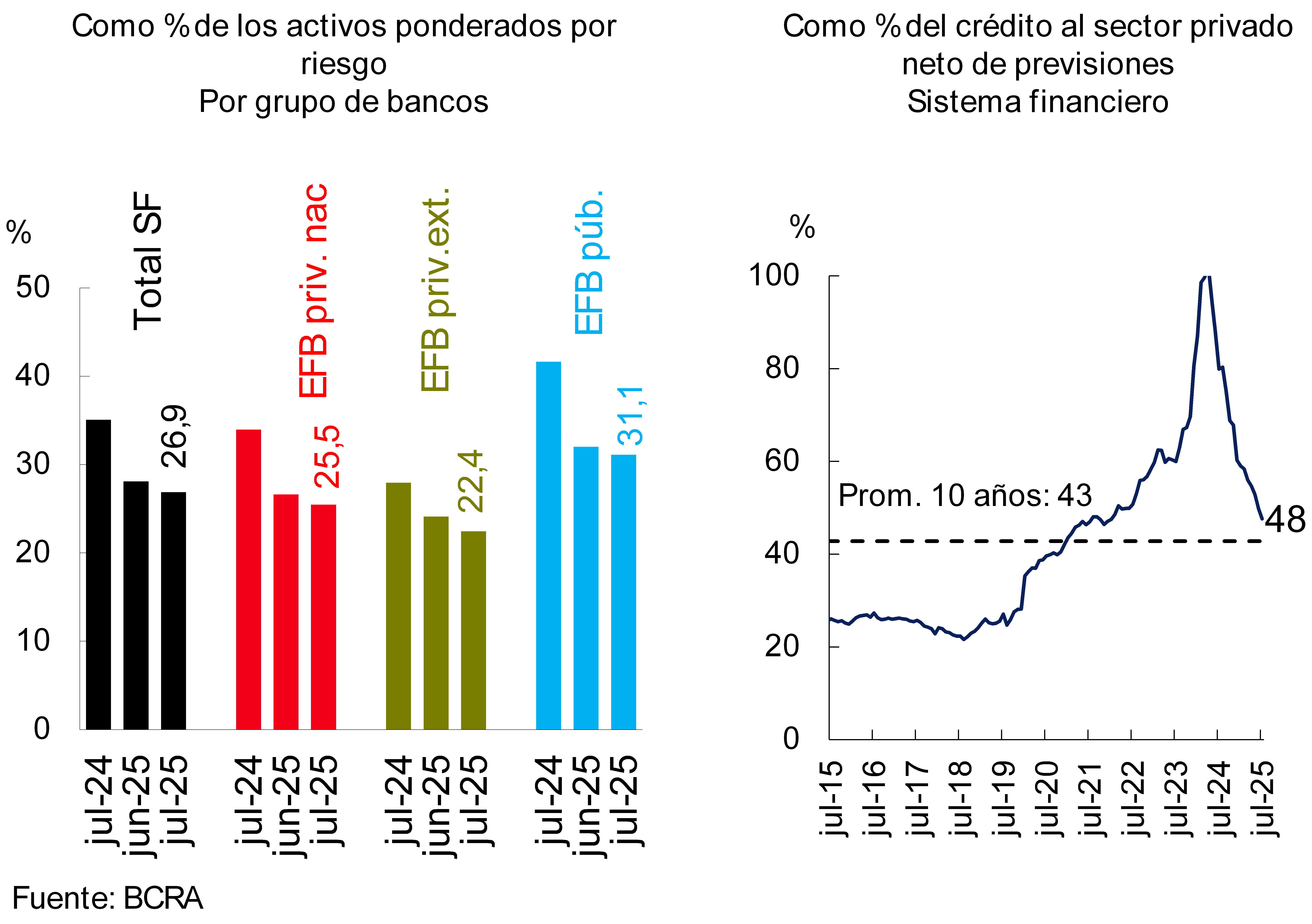

Los indicadores de solvencia del sistema financiero se mantuvieron en un entorno de niveles elevados. En julio la integración de capital regulatorio (RPC) del sistema financiero totalizó 26,9% de los activos ponderados por riesgo (APR), reduciéndose 1,2 p.p. entre puntas de mes (ver Gráfico 11). Este desempeño mensual resultó generalizado entre los grupos de entidades financieras y se produjo en un marco en el cual la RPC no presentó cambios significativos respecto a junio (-0,6% real), mientras que los APR se incrementaron (3,8% real) a partir de la dinámica del crédito al sector privado. La integración de capital en términos del saldo de crédito al sector privado neto de previsiones representó 47,6% (-2,2 p.p. en el mes; mayor al promedio de los últimos 10 años de 42,8%). Por su parte, la posición de capital (RPC menos exigencia mínima normativa) alcanzó 232% de la exigencia normativa para el conjunto de entidades (-15,5 p.p. mensual; superando al promedio de los últimos 10 años de 179%).

Gráfico 11 | Integración de capital

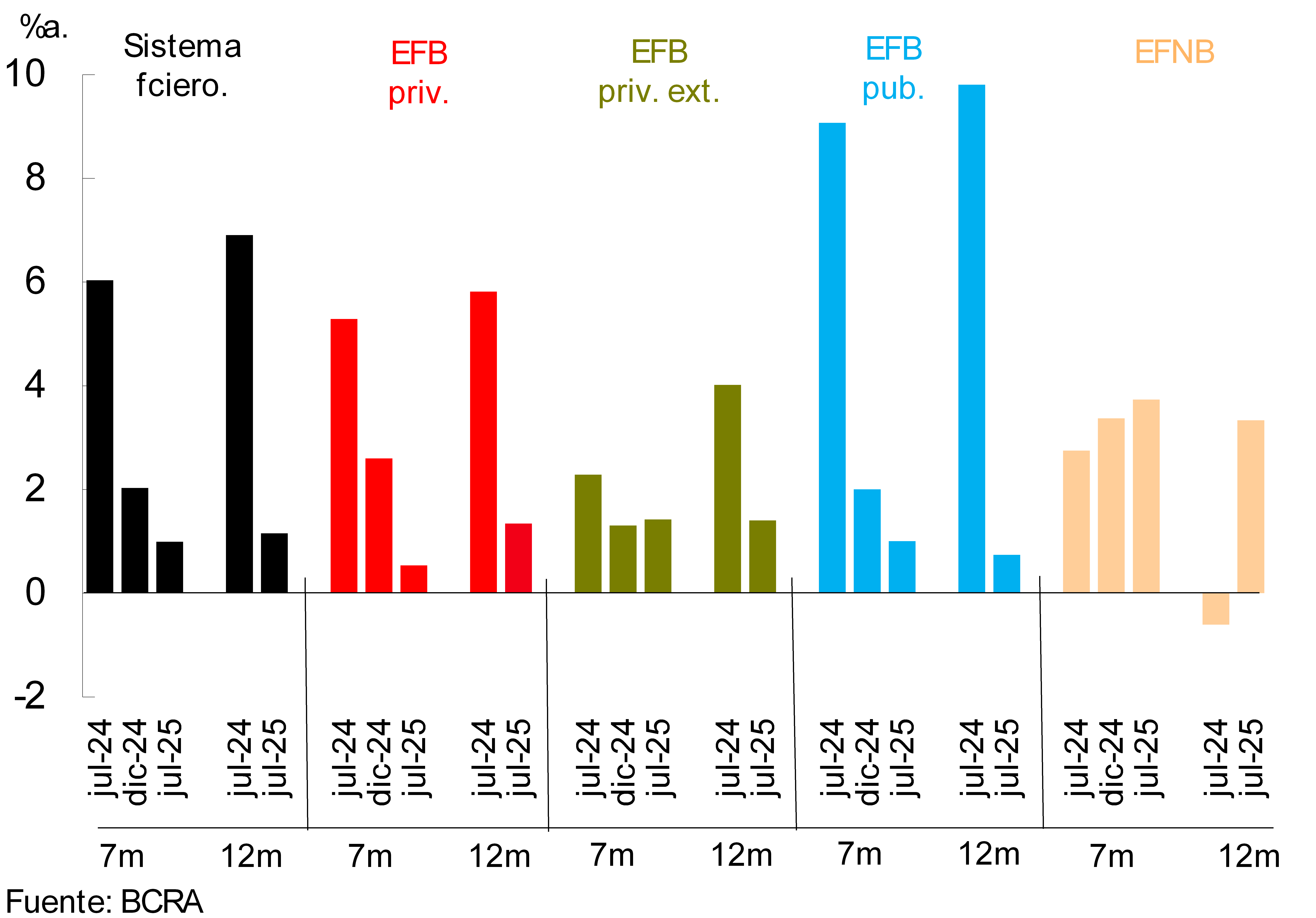

En el acumulado de los últimos 7 meses a julio el resultado total integral en moneda homogénea del conjunto de entidades financieras fue equivalente a 1% anualizado (a.) del activo (ROA) y a 4,2%a. del patrimonio neto (ROE), niveles que se ubican por debajo de los observados un año atrás (ver Gráfico 12). Este desempeño se explicó principalmente por una reducción del margen financiero integral y real (menores resultados por títulos valores y por primas por pases), efecto que fue compensado en parte por una disminución de los gastos de administración e impositivos. En el acumulado de 12 meses a julio, el sector acumuló un ROA de 1,2% (ROE de 4,7%), 5,8 p.p. menos que el nivel de un año atrás (-23,9 p.p. i.a. en ROE).

Gráfico 12 | ROA acumulado 7 y 12 meses

Por grupo de entidad financiera

V. Sistema de pagos

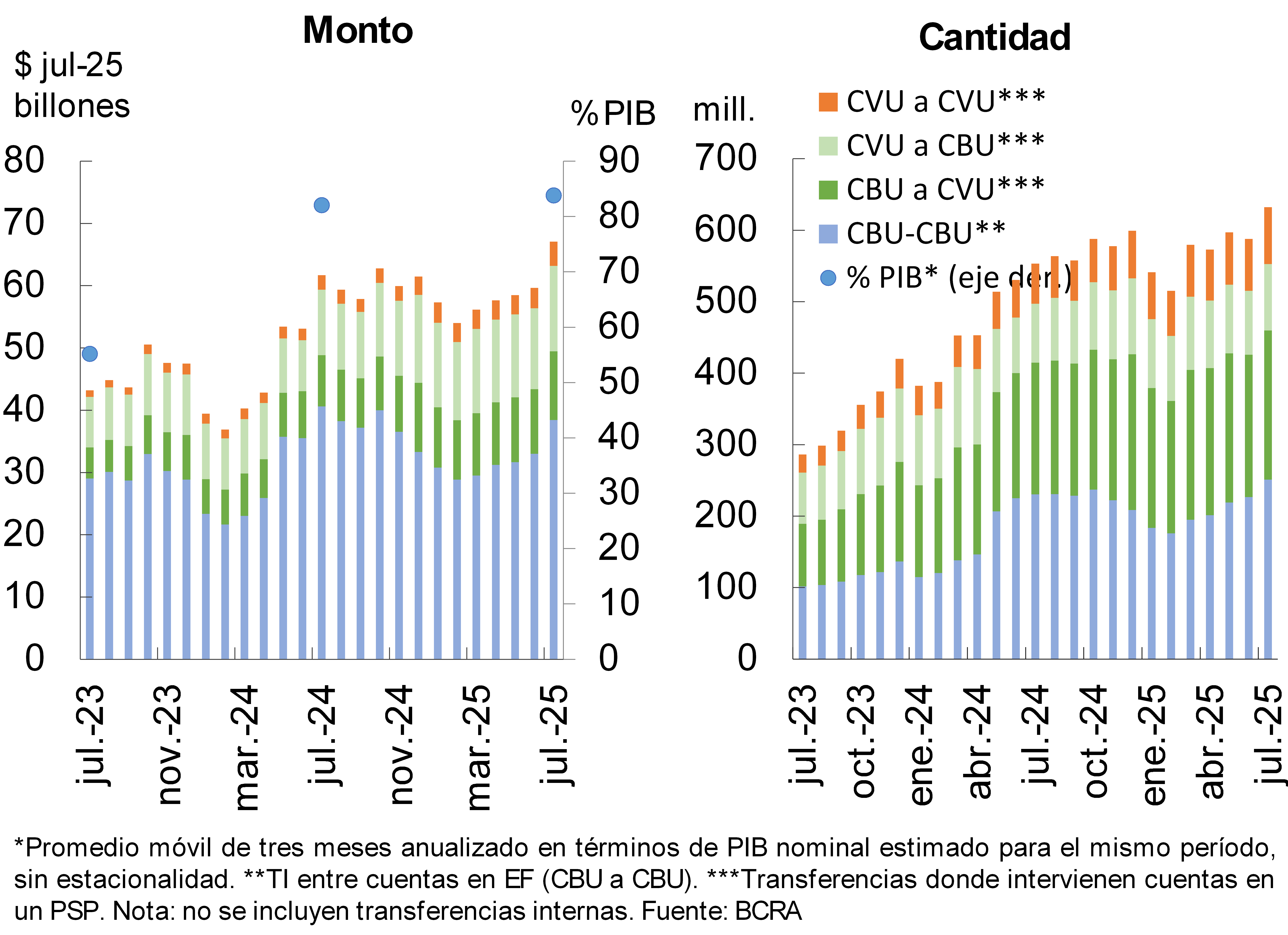

En el mes las transferencias inmediatas (TI) aumentaron en el marco de factores estacionales, acumulando un crecimiento interanual de 8,7% en montos reales y de 14,3% en cantidades (ver Gráfico 13)11. Al desagregar por tipo de cuenta, se destacó el dinamismo de las TI en las cuales interviene una CVU (en montos reales): 68% i.a. entre dos CVU, 30,2% i.a. de CVU a CBU y 34,4% i.a. de CBU a CVU11. Por su parte, las TI entre dos CBU de distintas entidades mostraron una disminución (-5,4% i.a. en montos reales)11. Se estima que el monto operado de las TI en los últimos tres meses a julio (anualizado) alcanzó 83,8% del PIB (+1,7 p.p. i.a.)12.

Gráfico 13 | Transferencias inmediatas (TI)

En el mes los pagos con transferencias interoperables (PCT) vía código QR crecieron, acumulando un aumento de 53,8% i.a. en montos reales y de 39,7% i.a. en cantidades13. Desde niveles bajos, se estima que el peso de los PCT en la economía se incrementó levemente en el último año, hasta alcanzar 1,7% del PIB13.

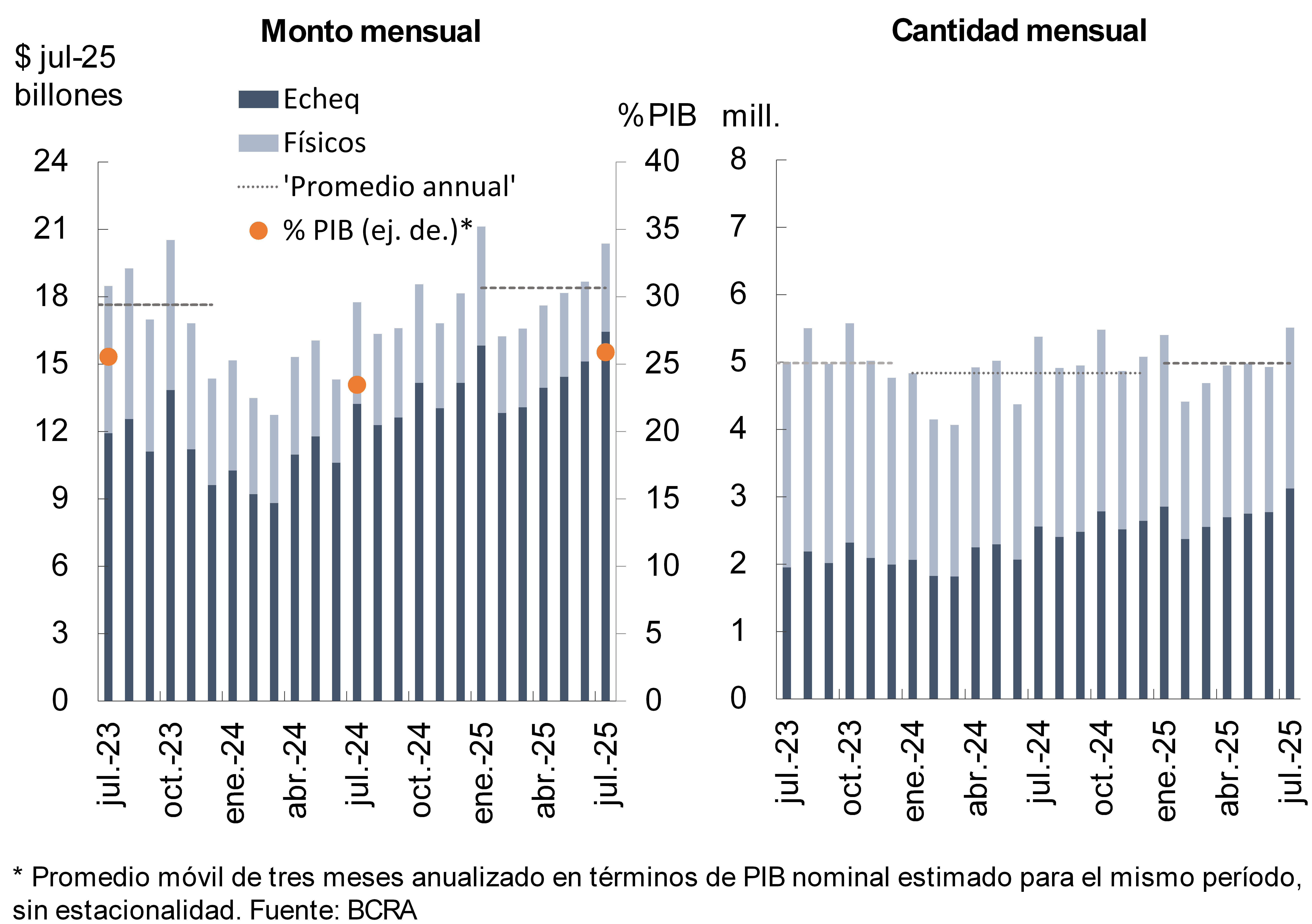

En julio la compensación de cheques aumentó, en parte asociada a factores estacionales, acumulando un crecimiento interanual de 2,5% en cantidades y de 14,7% real en montos (ver Gráfico 14)14. Los ECHEQs continúan ganando relevancia: a julio representaron 56,7% de la cantidad total compensada (+9 p.p. i.a.) y 80,7% de los montos (+6,2 p.p. i.a.)14. Se estima que, en conjunto, el valor de los cheques compensados fue equivalente a 25,9% del PIB (+2,4 p.p. respecto de julio de 2024)14.

Gráfico 14 | Compensación de cheques

En julio el ratio de cheques rechazados por falta de fondos sobre el total compensado se ubicó en 1,41% en cantidades y 1,11% en montos. Estos ratios aumentaron frente a junio (+0,05 p.p. en cantidades y +0,06 p.p. en montos), manteniéndose por encima de la media del año14.

Referencias

1 Las Letras Fiscales de Liquidez (LEFI) vencieron el 17/07/25. A partir del 10/07/25, el BCRA dejó de ofrecer a las entidades financieras la posibilidad de suscribir LEFI. Para mayor detalle, ver Comunicado del 09/06/25.

2 Parte del incremento mensual del saldo real de crédito se explicó por la reexpresión en pesos del saldo correspondiente al segmento en moneda extranjera, en el marco del aumento del tipo de cambio nominal $/USD (13,2% en el mes).

3 Las financiaciones a empresas comprenden a aquellas otorgadas a personas jurídicas y al financiamiento comercial otorgado a personas humanas. Por su parte, se considera préstamos a familias a aquellos otorgados a personas humanas, excepto que tengan destino comercial.

4 Ver nota al pie 2.

5 Este desempeño mensual estuvo en parte influido por el aumento del tipo de cambio nominal (ver nota al pie 1).

6 Los cambios en la exposición al sector público estuvieron asociados principalmente al vencimiento de las LEFI (ver nota al pie 1).

7 Incluyendo las operaciones de compra y venta de moneda extranjera registradas fuera de balance.

8 Considera disponibilidades (efectivo y cuenta corriente en el BCRA), el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo y las tenencias de LECAP con vencimiento en los próximos 3 meses (hasta mediados de 2024 incorporaba instrumentos del BCRA y hasta junio de 2025 consideraba las letras fiscales de liquidez -LEFI-).

9 Ver nota al pie 1.

10 El desempeño en el período recogió el efecto de la readecuación normativa. Para mayor detalle ver Anexo normativo de julio de 2025.

11 En términos interanuales la cantidad de TI entre CVU aumentó 41,8%, mientras que aquellas exclusivamente entre CBU crecieron 8,9%. Por su parte, las operaciones de CBU a CVU se incrementaron 13,3% i.a., en tanto que las de CVU a CBU mostraron un avance de 12,6% i.a.

12 En julio el valor promedio de las TI fue de $106.129.

13 En julio el valor promedio de los PCT mediante código QR fue de $19.508.

14 En julio el importe promedio de los cheques compensados fue de $3,7 millones (formato físico: $1,65 millones; ECHEQs: $5,3 millones).

Compartir en