Resumen ejecutivo

• A lo largo de 2025 creció la intermediación financiera del conjunto de entidades con el sector privado. En el período el sistema financiero conservó importantes niveles de coberturas con capital, previsiones y liquidez, preservando así un significativo grado de resiliencia. Los medios de pago provistos desde el sistema financiero también se expandieron en el año, con un destacado impulso de las modalidades electrónicas.

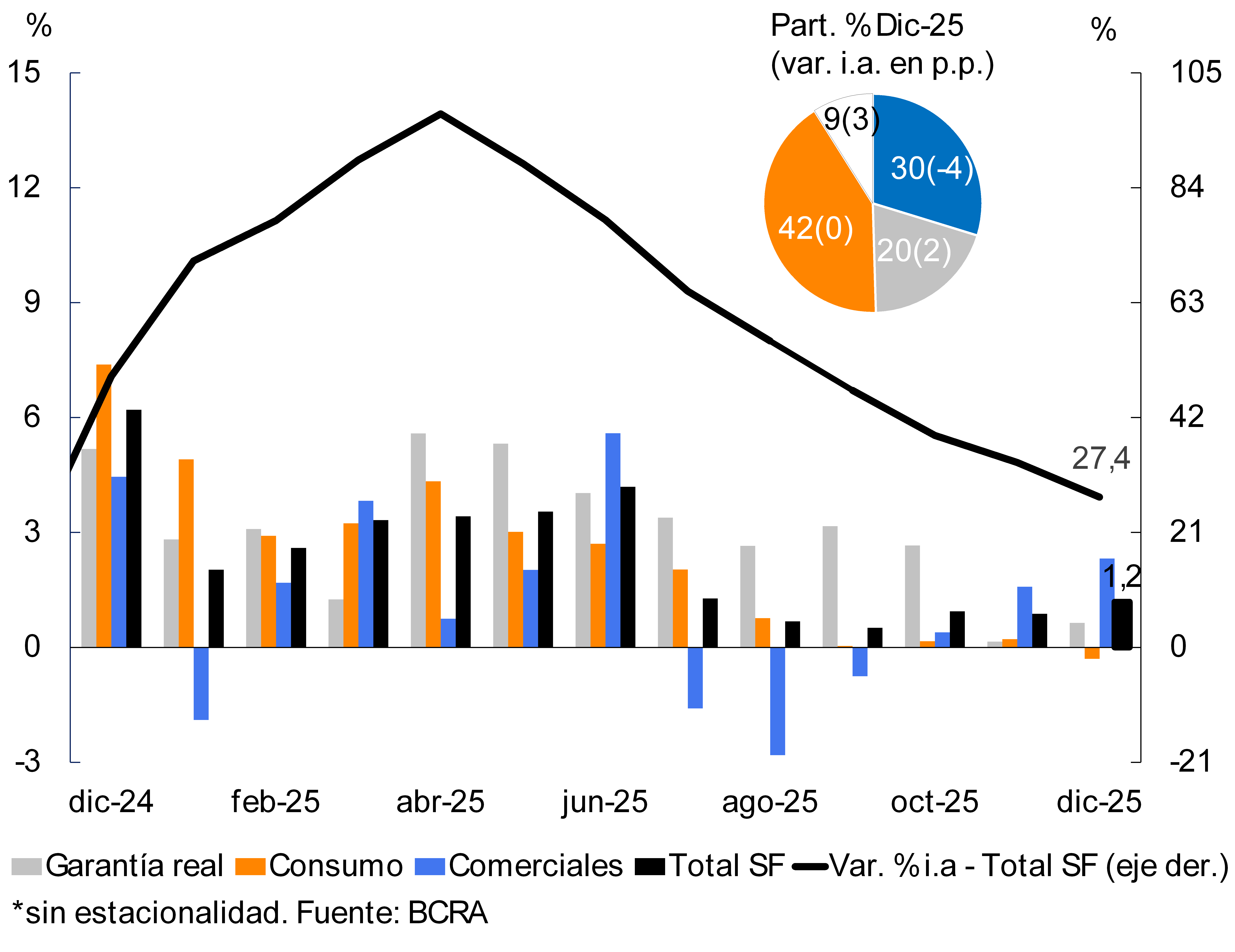

• En el último mes del año el saldo real de crédito al sector privado en pesos se incrementó 1,2%, impulsado principalmente por las líneas comerciales. En 2025 el financiamiento al sector privado en pesos se expandió 27,4% real, con un mayor dinamismo de las líneas con garantía real. En el mes se registraron casi 3.000 altas adicionales de préstamos hipotecarios a las familias, acumulando en 2025 cerca de 43.700 nuevos deudores en este segmento. El saldo de préstamos al sector privado en moneda extranjera creció 4% entre puntas de mes —en moneda de origen—, acumulando una expansión de 73% a lo largo del año.

• La reconfiguración entre los principales componentes del activo total del sistema financiero a lo largo del año da cuenta del proceso de crowding in del crédito al sector privado. A diciembre de 2025 el financiamiento a empresas y familias explicó 43,9% del activo total (+8,6 p.p. i.a.), mientras que el saldo de financiamiento al sector público se redujo a 27,8% del activo total (-8 p.p. i.a.).

• El ratio de irregularidad del crédito al sector privado cerró 2025 en torno a 5,5%. Desagregando por segmento, la mora de las financiaciones a los hogares ascendió a 9,3% de la cartera destinada a este tipo de deudores, mientras que el indicador de irregularidad de las financiaciones a las empresas se situó en 2,5%. El previsionamiento del conjunto de entidades representó 93% del saldo de crédito en situación irregular y 5,2% del saldo de crédito total al sector privado.

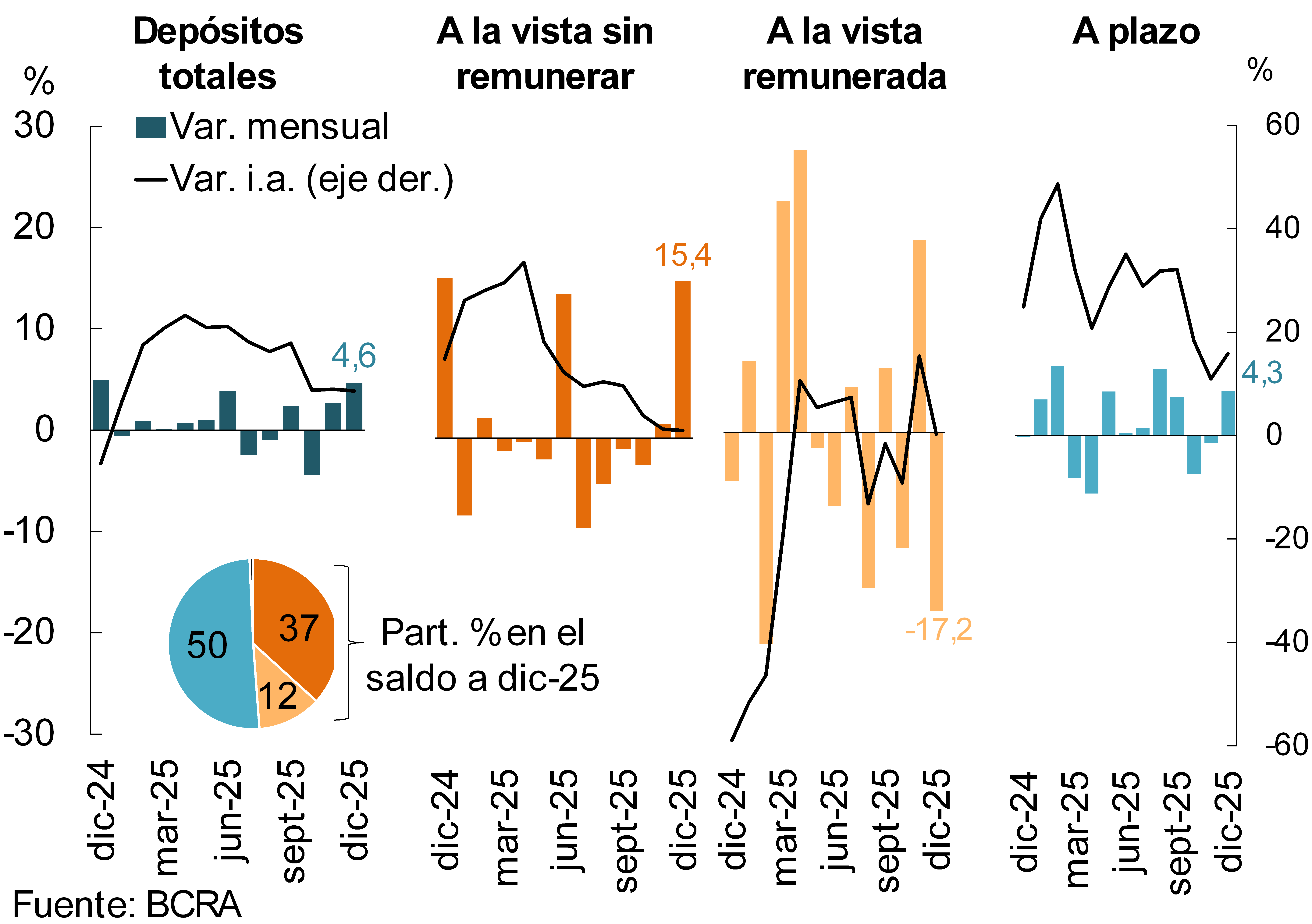

• En el marco de factores estacionales, en diciembre los depósitos en pesos concertados por el sector privado crecieron 4,6% real, aumento explicado principalmente por las cuentas a la vista sin remunerar (15,4% real mensual) y por los depósitos a plazo (4,3% real). A lo largo de 2025 el saldo de depósitos del sector privado en pesos aumentó 7,7% real, traccionado fundamentalmente por los depósitos a plazo. El saldo de depósitos en moneda extranjera del sector privado creció 3,5% diciembre y 17,7% en todo 2025 —en moneda de origen—.

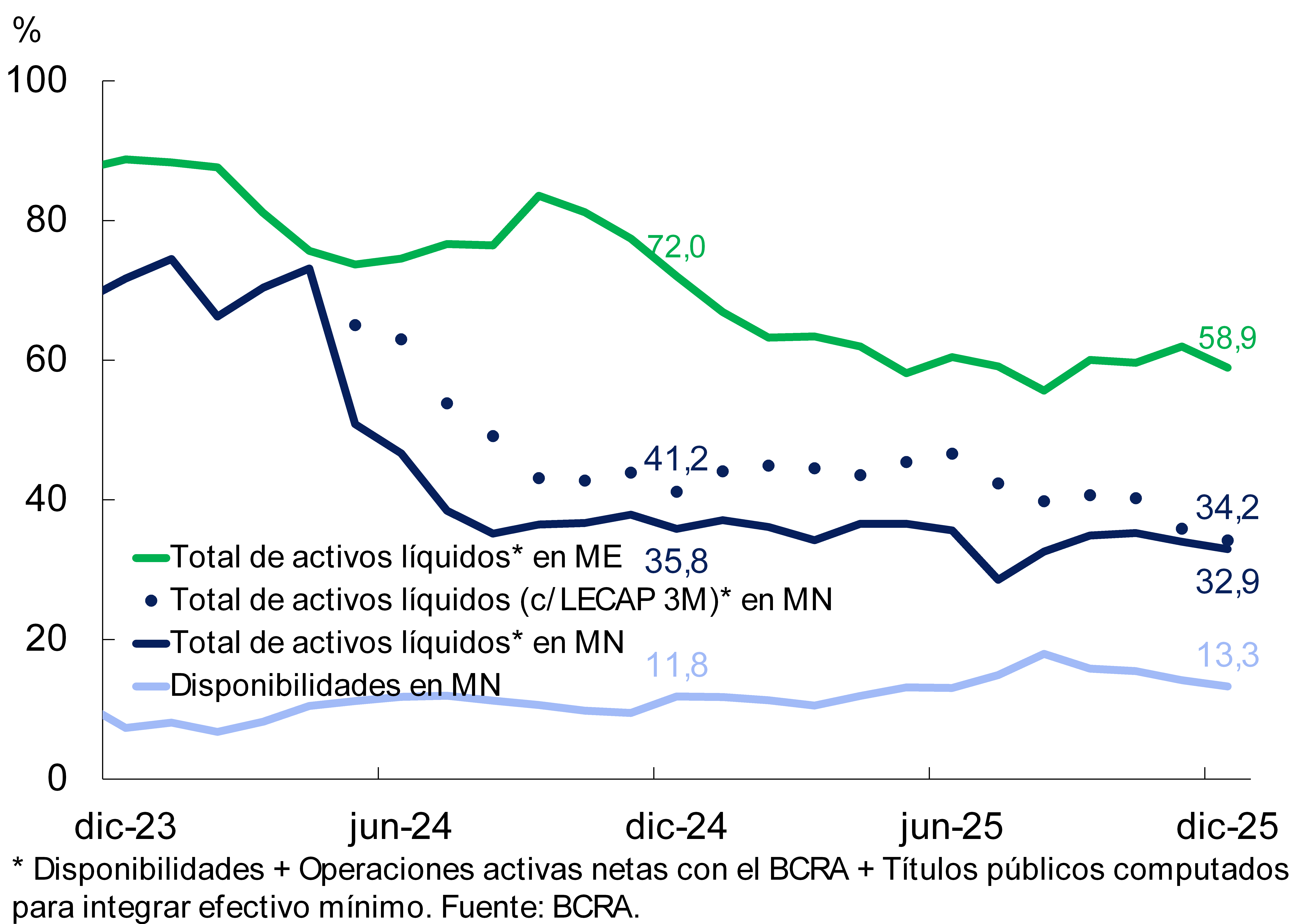

• El indicador sistémico de liquidez en moneda nacional que considera solamente disponibilida-des se redujo mensualmente 0,9 p.p. de los depósitos en pesos hasta totalizar 13,3% (+1,4 p.p. i.a.), en el marco de las readecuaciones a la norma de efectivo mínimo (EM). Al incluir los títulos públicos usados para integrar EM, el ratio de liquidez en pesos se ubicó en 32,9% de los depósitos en igual denominación sobre el cierre del año, 1,1 p.p. por debajo del registro del mes anterior (-2,9 p.p. i.a.). Por su parte, la liquidez en moneda extranjera disminuyó 3 p.p. de los depósitos correspondientes, hasta alcanzar 58,9% en el mismo período (-13,1 p.p. i.a.).

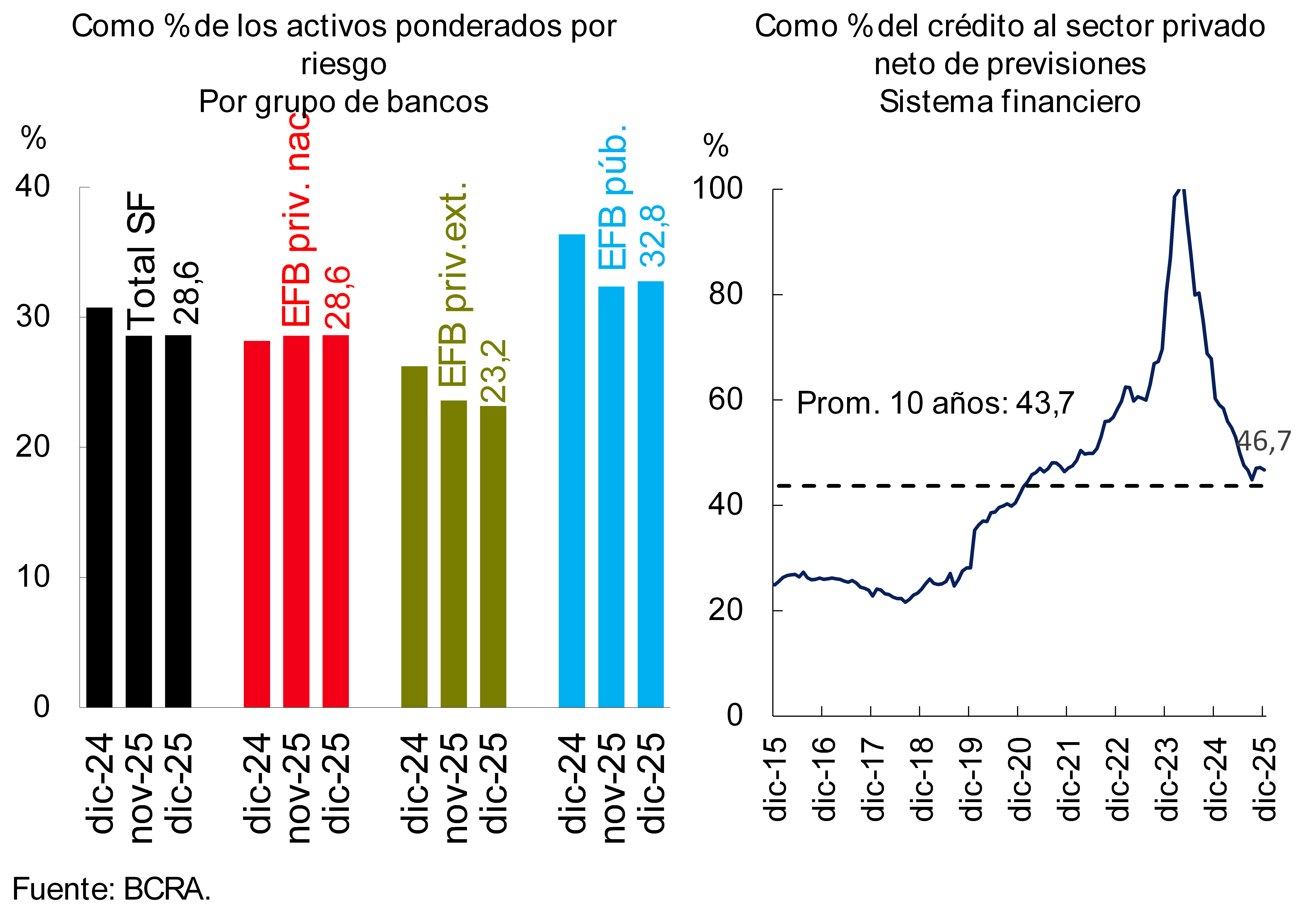

• En el cierre del año la integración de capital (RPC) del sistema financiero se mantuvo en torno a 28,6% de los activos ponderados por riesgo (APR) (-2,1 p.p. i.a.), mientras que el exceso de capital (RPC menos la exigencia mínima normativa) respecto del requisito regulatorio totalizó 253% para el agregado de las entidades (-32,3 p.p. i.a). En diciembre el ratio de apalancamiento del sistema financiero agregado —según lineamientos del Comité de Basilea— alcanzó 19,7%, muy superior al mínimo regulatorio (3%). Desde estos niveles holgados, en los últimos 12 meses se verificó una leve reducción del indicador, en línea con la expansión de la hoja de balance agregado. En diciembre la rentabilidad del conjunto de entidades financieras fue positiva, llevando a que el ROA acumulado en el año alcance 1% (ROE de 4,4%), inferior al de 2024.

I. Actividad de intermediación financiera

La intermediación financiera con el sector privado continuó creciendo en diciembre, tanto para el segmento en moneda nacional como extranjera. Al considerar las partidas en pesos del balance agregado del conjunto de entidades -en moneda constante-, entre puntas de mes aumentó el saldo de los depósitos del sector privado y se redujeron los activos líquidos y el financiamiento al sector público, resultando estas variaciones las principales fuentes de fondos del sector. Por su parte, la disminución de los depósitos del sector público y el aumento del crédito al sector privado fueron las aplicaciones de recursos más relevantes en el período para el segmento en moneda nacional. Respecto a las partidas del balance denominadas en moneda extranjera, en el mes se destacó el aumento de los depósitos del sector privado y la disminución del saldo en cuenta corriente en el BCRA, recursos que fueron principalmente canalizados a financiar al sector privado.

En el último mes del año el crédito al sector privado en pesos se incrementó 1,2% real, impulsado principalmente por las líneas comerciales (ver Gráfico 1). El desempeño del crédito en diciembre fue generalizado en todos los agrupamientos de entidades, destacándose el desempeño en las privadas nacionales. En términos interanuales, el financiamiento al sector privado en moneda nacional se expandió 27,4% real, con un mayor dinamismo de las líneas con garantía real.

Gráfico 1 | Saldo real de crédito al sector privado en pesos*

Variaciones % mensuales

Gráfico 2 | Intermediación financiera en moneda extranjera al sector privado – En moneda de origen

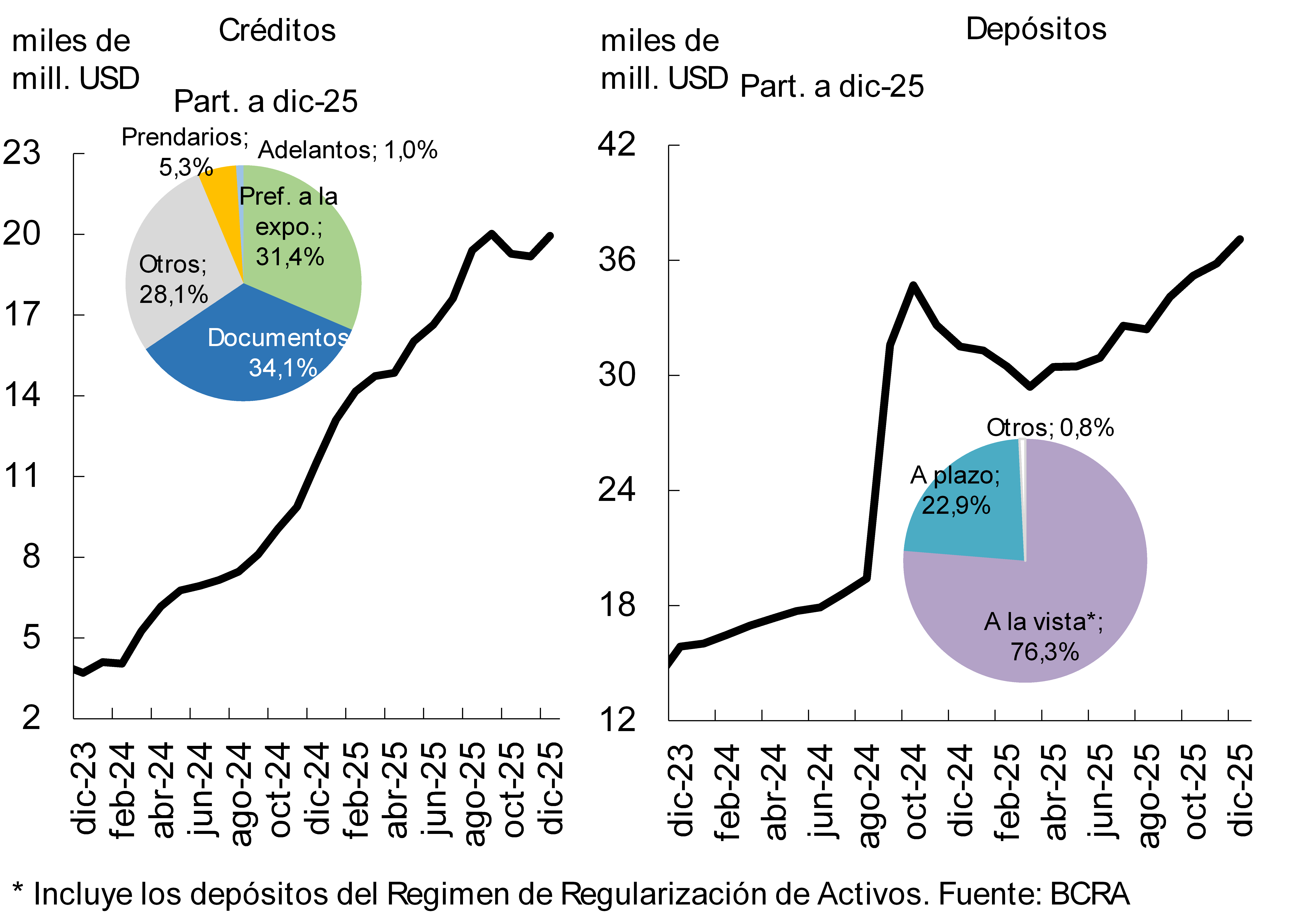

El saldo de préstamos al sector privado en moneda extranjera creció 4% entre puntas de mes —en moneda de origen— (ver Gráfico 2). A lo largo de 2025 el financiamiento en moneda extranjera al sector privado se incrementó 73% -en moneda de origen-, con incrementos en todos los grupos de bancos (mayor dinamismo en los extranjeros). En este contexto, el saldo real de crédito al sector privado (moneda nacional y extranjera) creció 1,3% en el mes y 36,9% en todo 2025.

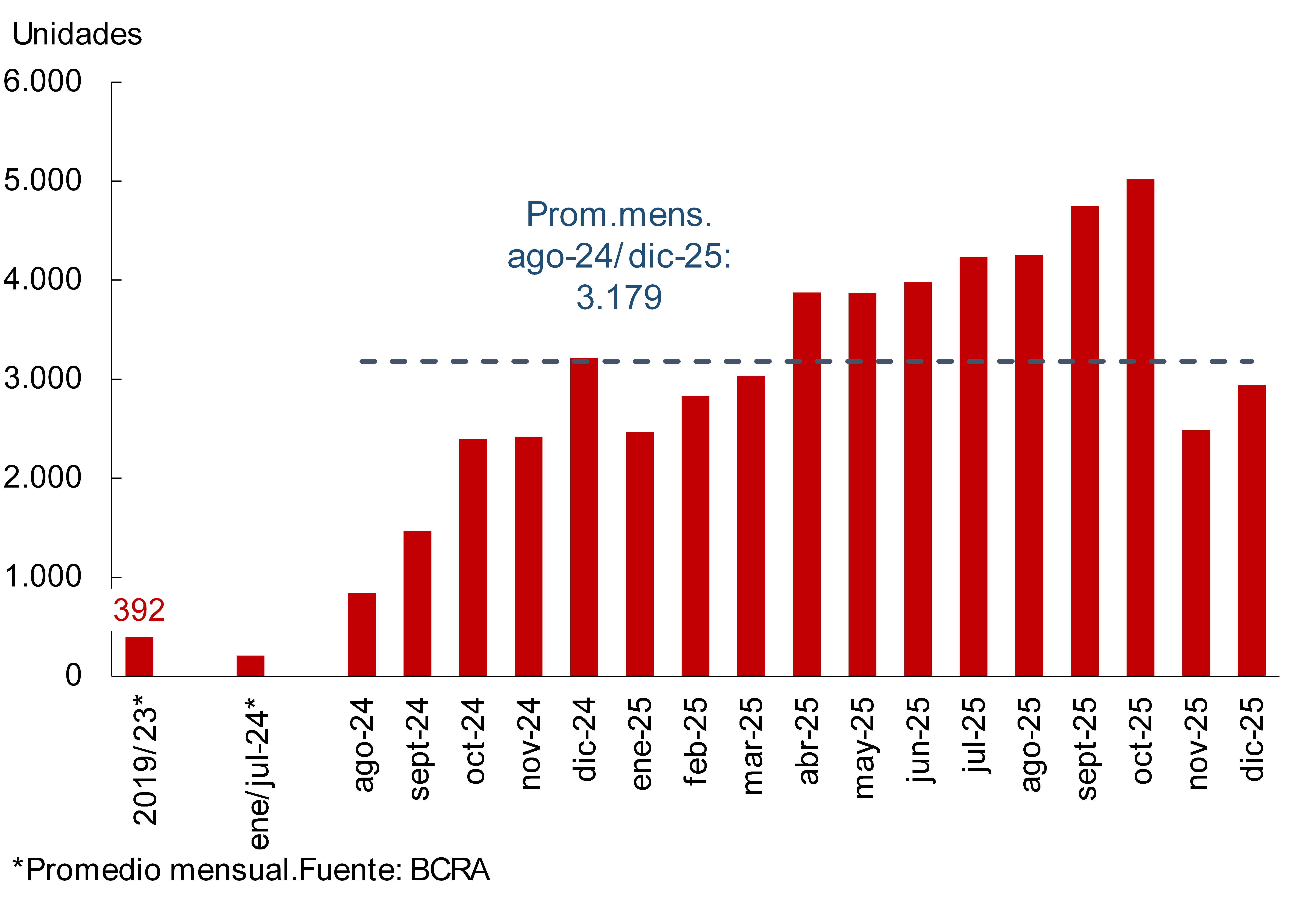

En diciembre se estima que las altas de créditos hipotecarios (personas humanas) crecieron 18,4% respecto al mes previo (ver Gráfico 3). En el mes se registraron casi 3.000 altas, acumulando así cerca de 43.700 nuevos deudores hipotecarios en 2025. La cantidad total de deudores hipotecarios en el sistema financiero ascendió a casi 179.500 sobre el cierre del año, creciendo 20,6% respecto a fines de 2024.

Gráfico 3 | Estimación de ?altas? hipotecarias (personas humanas) – Sistema financiero

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

En relación con el fondeo del conjunto de entidades, en diciembre los depósitos en moneda nacional concertados por el sector privado crecieron 4,6% real, aumento explicado principalmente por las cuentas a la vista sin remunerar (15,4% real mensual) y por los depósitos a plazo (4,3% real, ver Gráfico 4). El desempeño mensual estuvo influido en parte por factores estacionales (medio aguinaldo) y también por el desempeño propio de los fondos comunes de inversión de money market que aumentaron sus depósitos en el sistema financiero. A lo largo de 2025 el saldo de depósitos del sector privado en moneda nacional se expandió 7,7% real, traccionado fundamentalmente por los depósitos a plazo que crecieron 15,8% real, en tanto que las cuentas a la vista aumentaron 1% real (-0,3% real para el segmento remunerado y +1,5% real para el de sin remunerar).

El saldo de depósitos pactados en moneda extranjera del sector privado creció 3,5% en diciembre (ver Gráfico 2). En 2025 los depósitos del sector privado en moneda extranjera se expandieron 17,7%, con un mayor crecimiento relativo en los bancos privados nacionales y públicos.

En este contexto, dado que los depósitos del sector público se redujeron en términos reales en el mes -comportamiento habitual para esta época del año-, los depósitos totales en el sistema financiero (considerando todos los sectores y monedas) disminuyeron levemente respecto a noviembre (-0,3% real). No obstante, en términos interanuales los depósitos totales se incrementaron 10,1% real.

II. Evolución y composición agregada de la hoja de balance

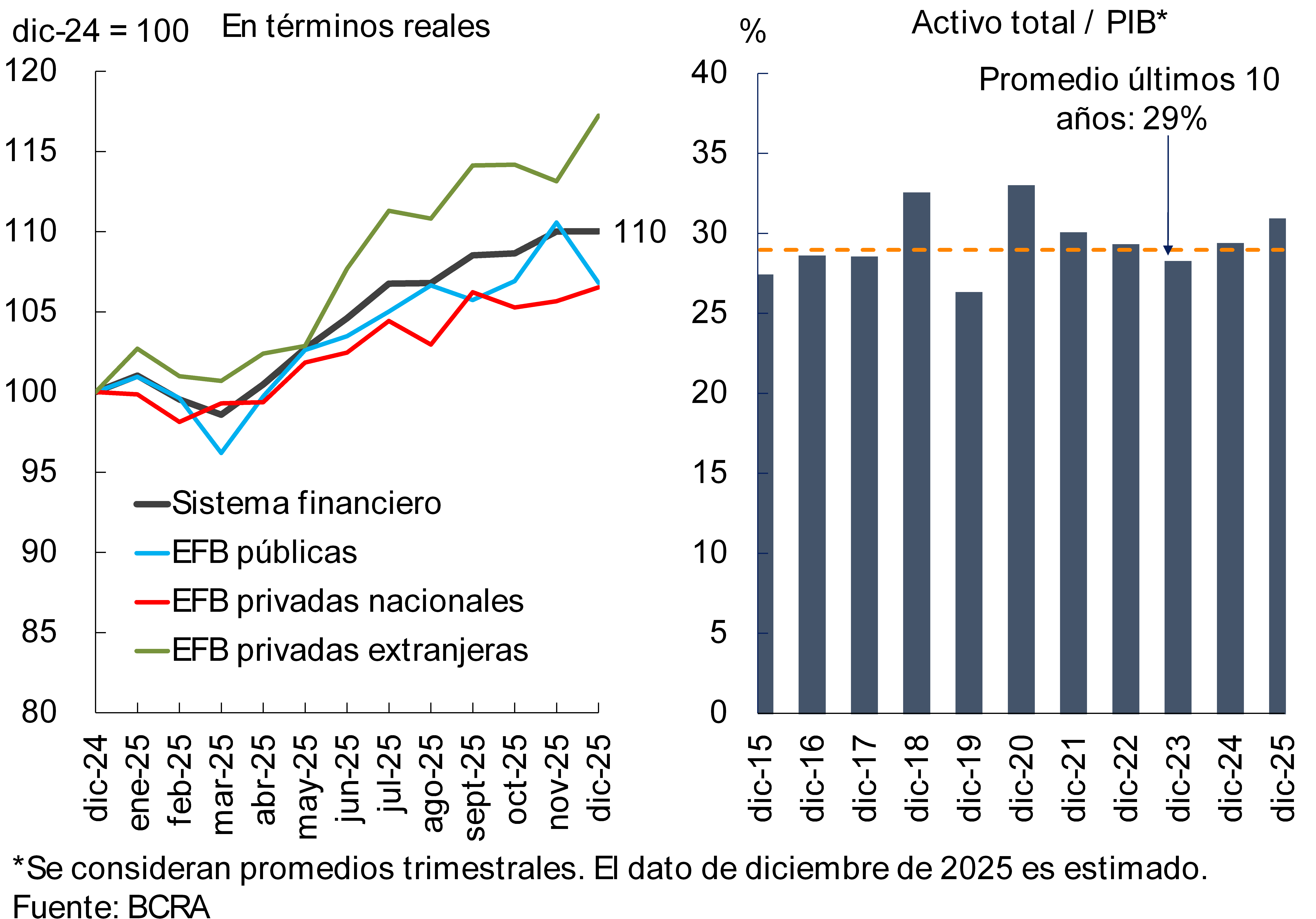

En diciembre el activo total del sistema financiero, medido a precios constantes, no presentó cambios significativos respecto al mes previo. A lo largo del año el activo del conjunto de entidades financieras acumuló una expansión de 10% real, dinámica generalizada entre los distintos grupos de entidades. Como porcentaje del PIB, el saldo de activos del conjunto de entidades finalizó el año en torno a 30,2%, 1,5 p.p. por encima del nivel registrado en diciembre de 2024 y 1,2 p.p. más que el promedio observado en los últimos 10 años (ver Gráfico 5).

Gráfico 5 | Activo total del sistema financiero – En términos reales* – Sistema financiero

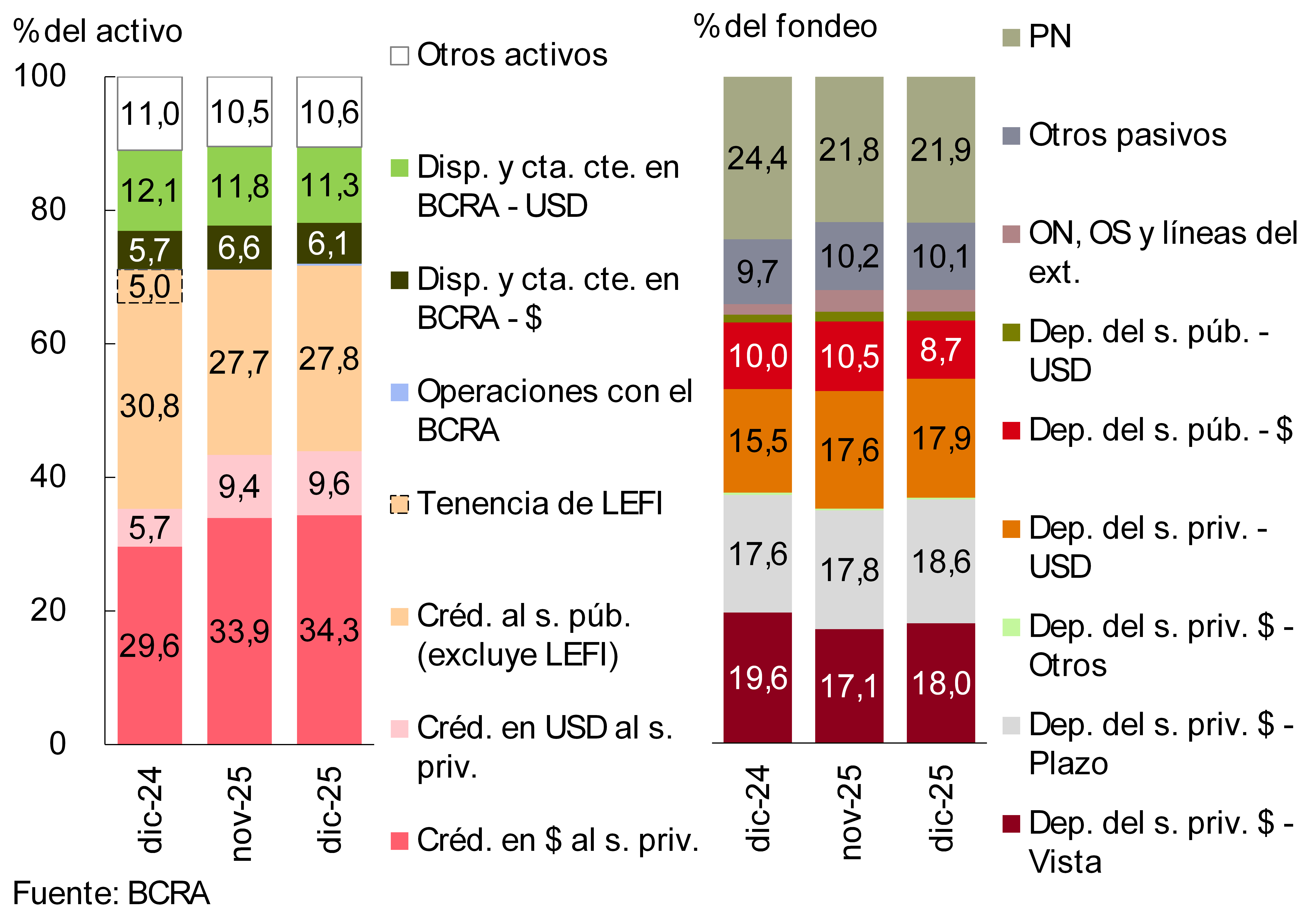

En cuanto a la composición del activo del sistema financiero, en diciembre el saldo de crédito al sector privado -tanto en moneda nacional como extranjera- continuó ganando preponderancia, mientras que las cuentas corrientes en pesos y en moneda extranjera que las entidades mantienen en el BCRA redujeron su participación relativa (ver Gráfico 6). La reconfiguración de los principales componentes del activo del sector a lo largo del año dan cuenta del proceso de crowding in del crédito al sector privado: el espacio que ocupaba el financiamiento al sector público en el activo total a fines de 2024 fue gradualmente reemplazado por el crédito destinado a empresas y hogares.

Gráfico 6 | Composición del activo y fondeo

Sistema financiero – En participación %

En materia de fondeo, durante el mes se incrementó la participación de los depósitos del sector privado, tanto para el segmento en pesos —cuentas a la vista, asociado en parte a factores estacionales, y colocaciones a plazo— como para el de moneda extranjera (ver Gráfico 6). En contraste, los depósitos en pesos del sector público redujeron su peso relativo en el período. Con respecto al cierre de 2024, se verificó una mayor ponderación de los depósitos del sector privado en moneda extranjera y de las colocaciones a plazo en pesos del mismo sector, mientras que se redujo la participación del patrimonio neto y de las cuentas a la vista en pesos del sector privado.

En diciembre el diferencial estimado entre activos y pasivos en moneda extranjera totalizó 5,7% del capital regulatorio (RPC) del sistema financiero (-0,6 p.p. mensual). Este nivel resultó 3,7 p.p. inferior al observado a fines de 2024. Por su parte, considerando las partidas ajustables por CER o denominadas en UVA, en diciembre el diferencial agregado entre activos y pasivos se redujo 8,7 p.p. de la RPC del sector hasta situarse en 82,9%. En relación con el cierre del año anterior, este indicador se redujo 22,5 p.p. de la RPC.

III. Calidad de cartera

Gráfico 7 | Saldo de crédito al sector privado en términos del activo total del sistema financiero

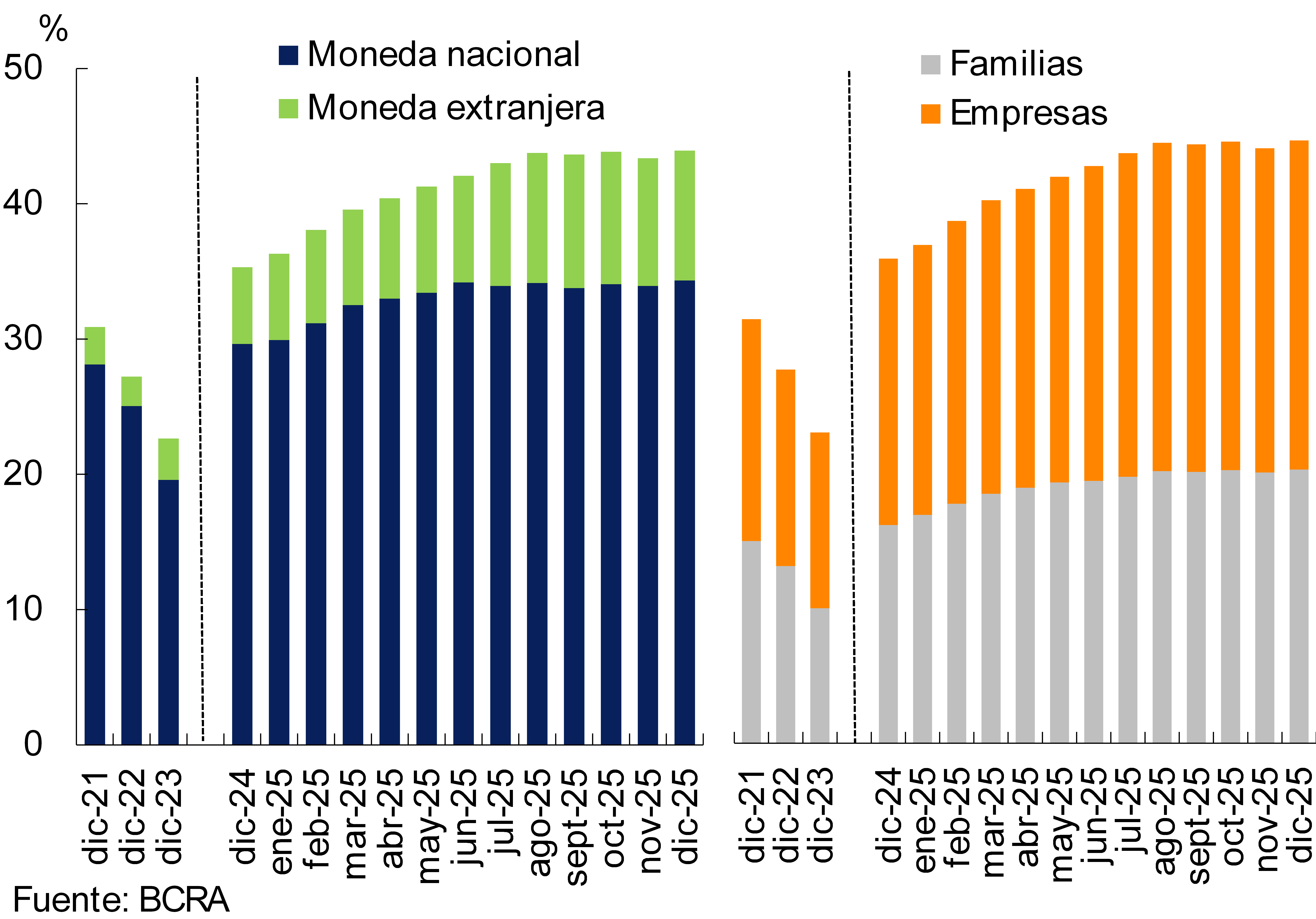

La exposición bruta del sistema financiero al sector privado -considerando moneda nacional y extranjera- aumentó 0,6 p.p. del activo total en diciembre, hasta ubicarse en 43,9% (ver Gráfico 7). El aumento mensual de este indicador se verificó tanto en el segmento de crédito en moneda nacional (0,4 p.p. hasta 34,3%), como en el segmento en moneda extranjera (0,2 p.p. hasta 9,6%). La dinámica mensual respondió a una mayor participación en el activo de la cartera de préstamos a las empresas (0,4 p.p. hasta representar 24%) como de aquella destinada a las familias (0,2 p.p. hasta ser equivalente a 19,9%). En línea con el fortalecimiento de la intermediación financiera con el sector privado, en 2025 el crédito total destinado a dicho sector creció 8,6 p.p. del activo del sistema financiero (ver Gráfico 7), aumento explicado tanto por el financiamiento en pesos (4,7 p.p. i.a.), como en moneda extranjera (3,9 p.p. i.a.). Este desempeño interanual fue generalizado entre los distintos tipos de deudores: los préstamos a las empresas y a las familias incrementaron 4,6 p.p. i.a. y 4 p.p. i.a. su participación en el activo del sistema financiero, respectivamente.

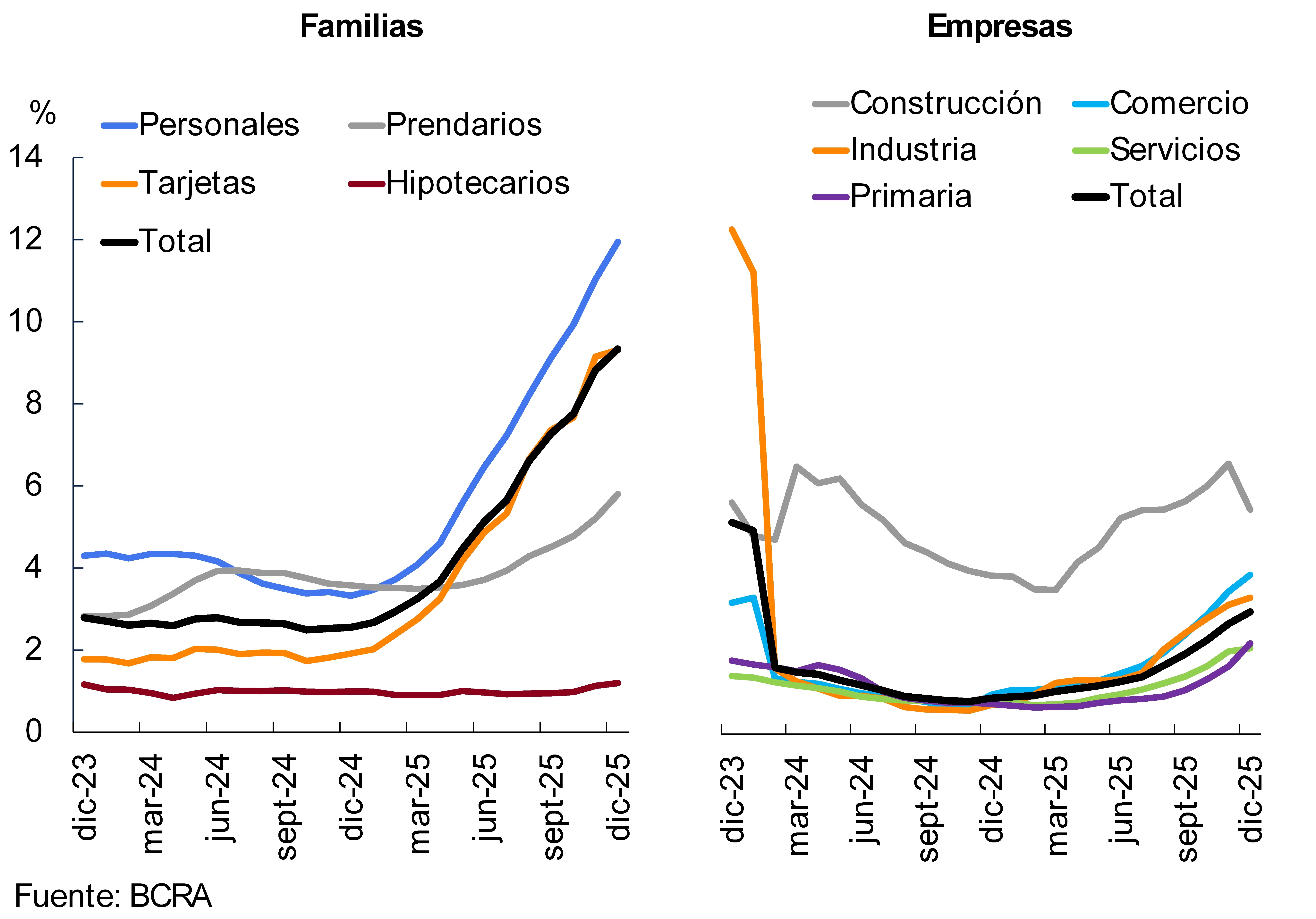

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

En diciembre la irregularidad del crédito al sector privado se incrementó 0,3 p.p. de la cartera con dicho sector, alcanzando 5,5% a nivel sistémico. Al analizar por tipo de deudor, el indicador de mora de los préstamos a los hogares aumentó 0,5 p.p. en el período hasta 9,3%, desempeño explicado principalmente por los préstamos personales y por las líneas con garantía prendaria (ver Gráfico 8). En el caso del financiamiento al sector corporativo, entre puntas de mes el ratio de irregularidad se incrementó 0,2 p.p. hasta 2,5%, variación explicada por las empresas vinculadas al comercio y a la producción primaria (ver Gráfico 8).

En el cierre del año las previsiones totales constituidas por el sistema financiero representaron 93% de la cartera en situación irregular (-3,9 p.p. mensual y -72,5 p.p. i.a.) y 5,2% de la cartera total (+0,1 p.p. mensual y +2,6 p.p. i.a.).

Volver arriba

IV. Liquidez y solvencia

En el marco de readecuaciones en los requisitos de efectivo mínimo, en diciembre el indicador sistémico de liquidez en moneda nacional que considera solamente disponibilidades se redujo 0,9 p.p. de los depósitos en pesos hasta totalizar 13,3% (+1,4 p.p. i.a., ver Gráfico 9). Al incluir los títulos públicos usados para integrar efectivo mínimo, el ratio de liquidez en pesos se ubicó en 32,9% de los depósitos en igual denominación sobre el cierre del año, 1,1 p.p. por debajo del registro del mes anterior (-2,9 p.p. i.a.). Por su parte, la liquidez en moneda extranjera disminuyó 3 p.p. de los depósitos correspondientes en el mes hasta alcanzar 58,9% en el mismo período (-13,1 p.p. i.a.).

Gráfico 9 | Indicadores de liquidez

Sistema financiero – Como % de los depósitos

Gráfico 11 | Integración de capital

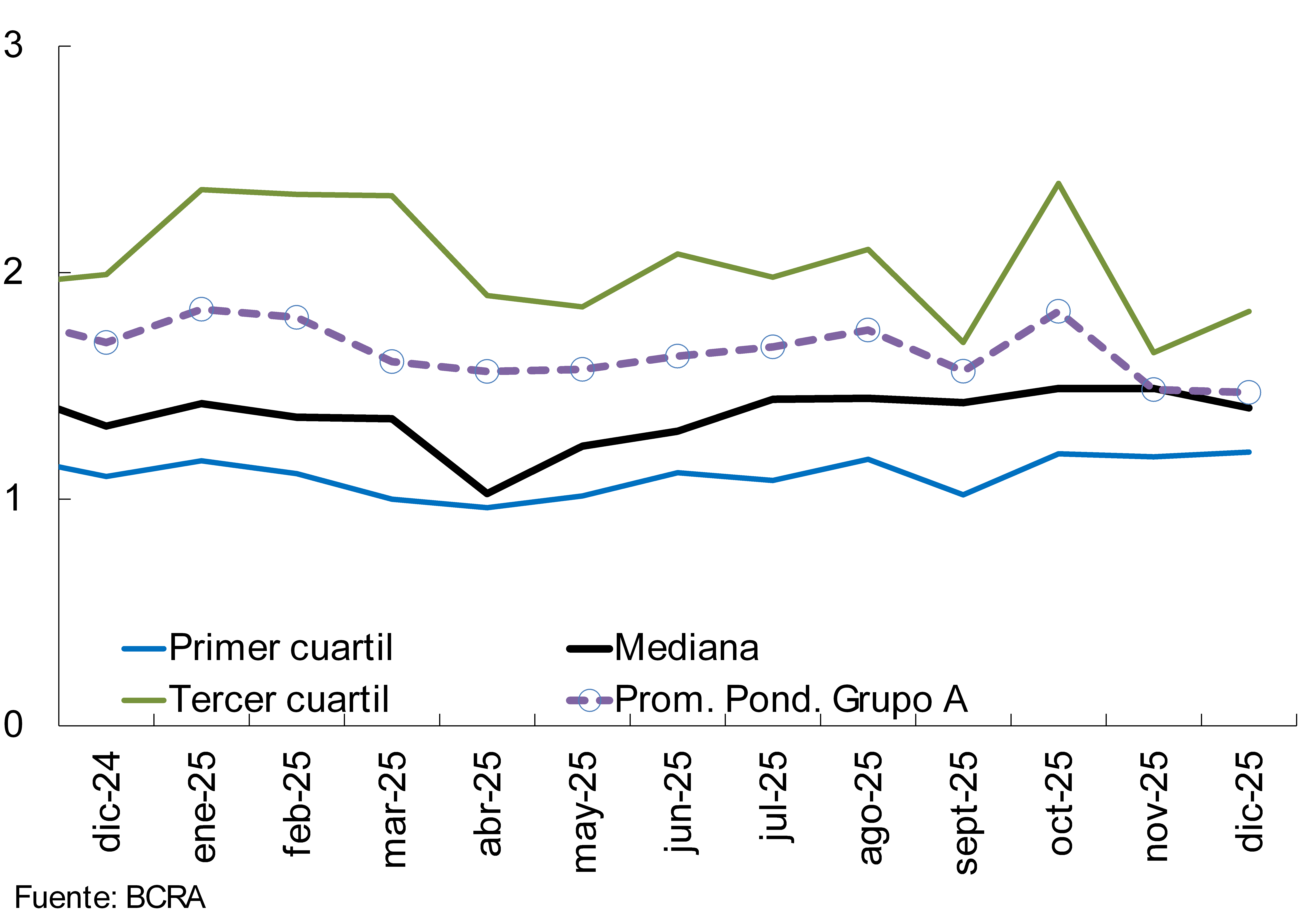

Gráfico 10 | Ratio de cobertura de liquidez (LCR)

Entidades financieras del grupo A – En $

En el cierre del año la mediana del ratio de cobertura de liquidez (LCR, encuadrado en las recomendaciones del Comité de Basilea) para las partidas en pesos se redujo levemente hasta 1,4 (ligeramente superior al nivel de fines de 2024, ver Gráfico 10) para el Grupo A de entidades financieras. A su vez, la media ponderada del indicador se mantuvo sin cambios entre puntas de mes en torno a 1,5 (-0,2 i.a.), en un contexto en que el numerador (los Fondos de Activos líquidos de Alta Calidad), y denominador (Salidas de Efectivo Netas Totales) permanecieron sin cambios significativos respecto a noviembre.

En el cierre del año la integración de capital (RPC) del sistema financiero se mantuvo en torno a 28,6% de los activos ponderados por riesgo (APR) (-2,1 p.p. i.a., ver Gráfico 11). A diciembre el capital regulatorio representó 46,7% del saldo de financiamiento al sector privado neto de previsiones (-0,5 p.p. en el mes; mayor al promedio de los últimos 10 años de 43,7%). Sobre el cierre del año el exceso de capital (RPC neto de la exigencia mínima normativa) respecto del requisito regulatorio totalizó 253% para el agregado de las entidades (+0,6 p.p. mensual y -32,3 p.p. i.a.).

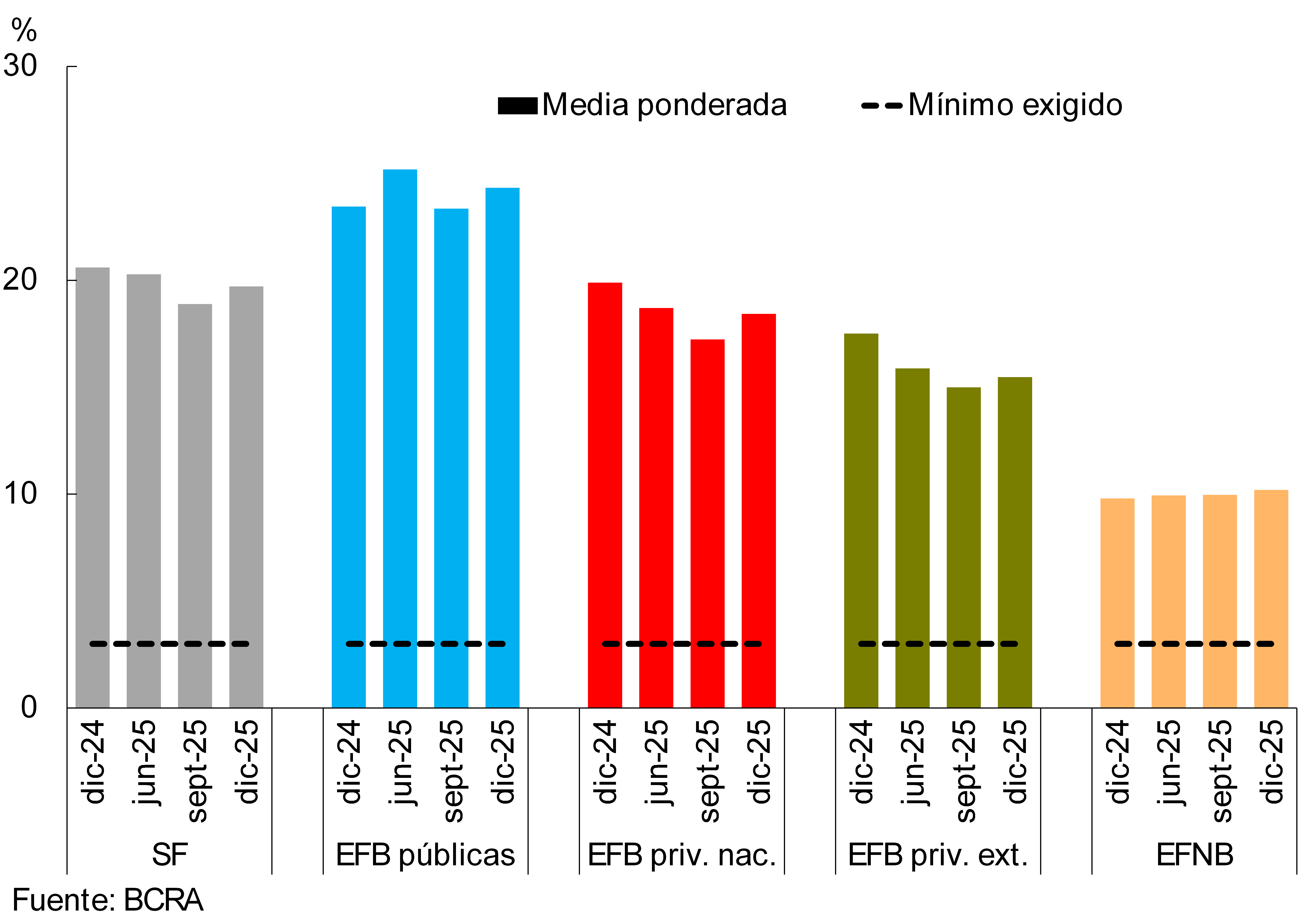

En diciembre el ratio de apalancamiento del sistema financiero agregado -calculado según lineamientos del Comité de Basilea- alcanzó 19,7% (ver Gráfico 12), muy superior al mínimo regulatorio (3%). Desde estos niveles holgados, en los últimos 12 meses se verificó una leve reducción del indicador, en línea con la expansión de la hoja de balance agregado.

Gráfico 12 | Ratio de apalancamiento

Capital 1 e términos de una medida amplia de exposición

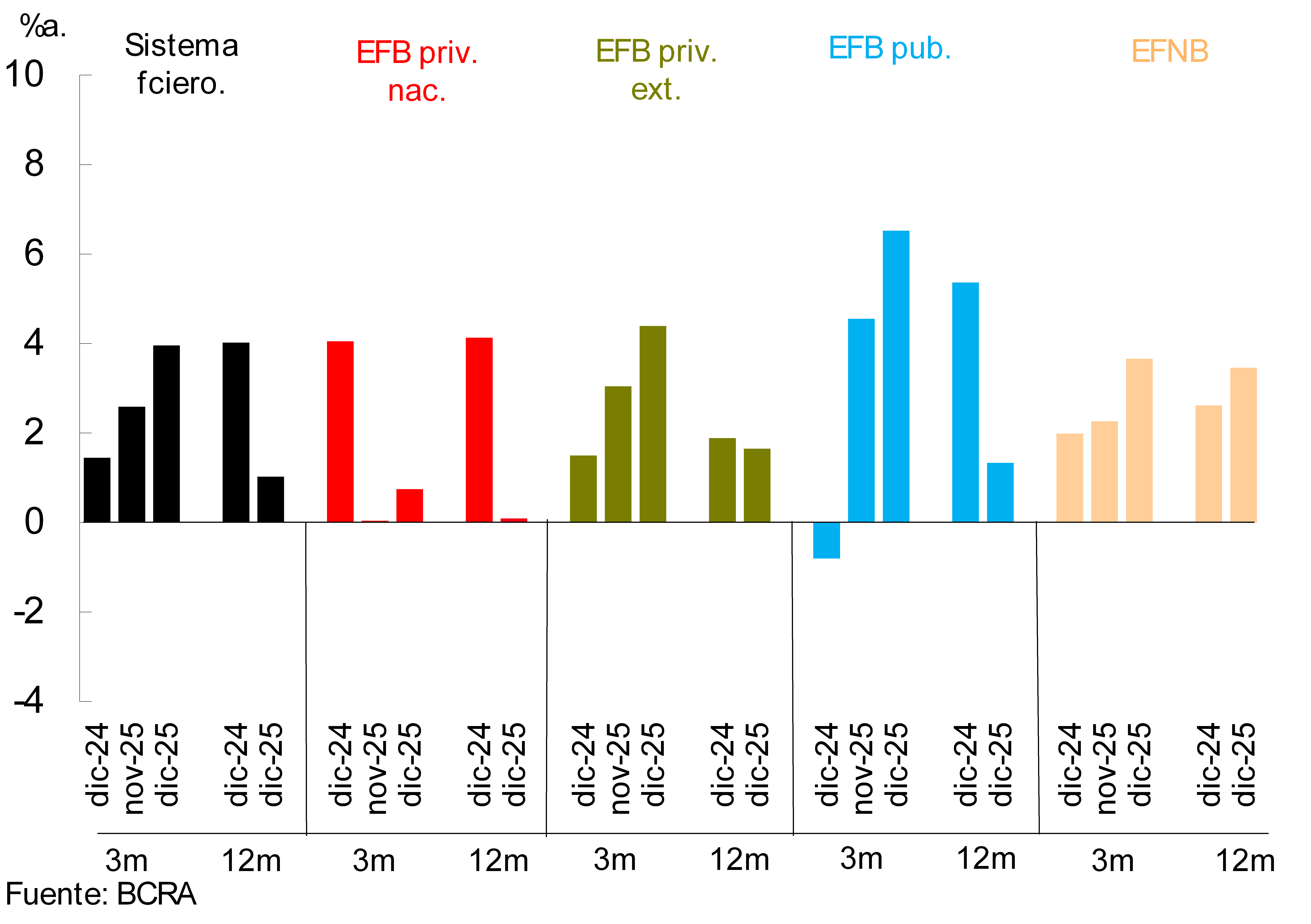

Gráfico 13 | Rentabilidad acumulada en 3 y 12 meses

En diciembre la rentabilidad del conjunto de entidades fue ligeramente positiva en términos del activo (0,4%a.), llevando a que el ROA acumulado en el año alcance 1% (ver Gráfico 13) . El ROA del sistema financiero acumulado en 12 meses de 2025 fue inferior al registrado en 2024, principalmente por un menor margen financiero integral real y por aumento de los cargos por incobrabilidad, efectos compensados parcialmente por una reducción en los gastos de administración, entre otros egresos.

V. Sistema de pagos

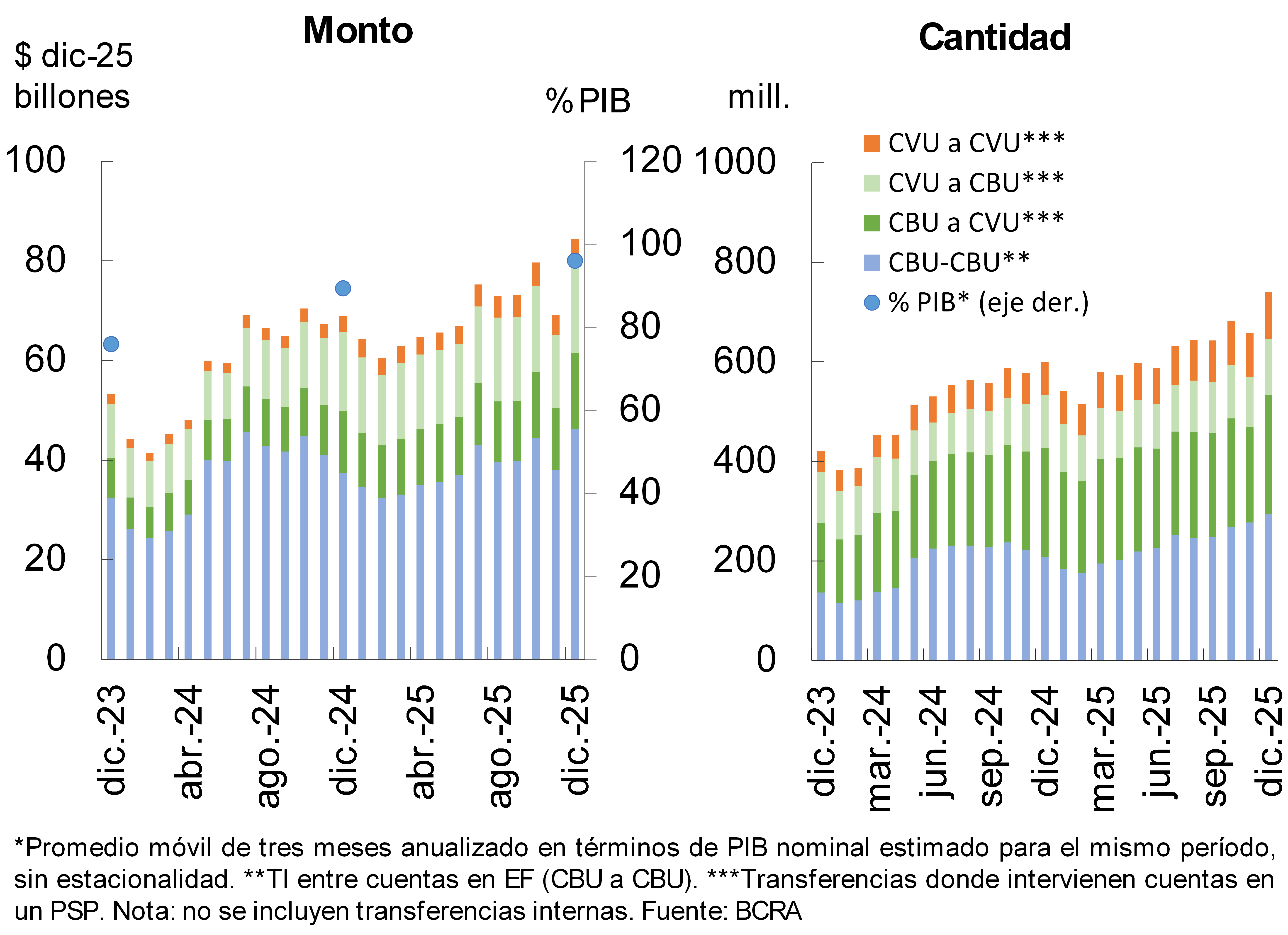

Gráfico 14 | Transferencias inmediatas (TI)

En el marco de factores estacionales, las operaciones de pago aumentaron en el último mes del año. A lo largo de 2025 las transferencias inmediatas (TI) se expandieron 23,6% en cantidades y 22,5% en montos reales (ver Gráfico 14). Al desagregar por tipo de cuenta, en el último año se destacó el dinamismo de los montos reales que se operaron entre CVU (32,1% i.a.), de CBU a CBU (23,8% i.a., -excluye intra-entidad-) y de CBU a CVU (23,2% i.a.). Se estima que el volumen operado de las TI en el último trimestre del año (anualizado) representó 96% del PIB, aumentando 6,7 p.p. respecto de un año atrás.

Los pagos con transferencias (PCT) vía código QR se incrementaron interanualmente 54% en cantidad y 41% en montos reales. Si bien aún con baja ponderación dentro del universo de los distintos instrumentos de pagos, los PCT QR continuaron ganando relevancia. Estos pagos -medidos como el importe cursado en el acumulado de los últimos tres meses anualizados-representaron 2,1% del PIB, 0,6 p.p. por encima del registro de igual período del año anterior.

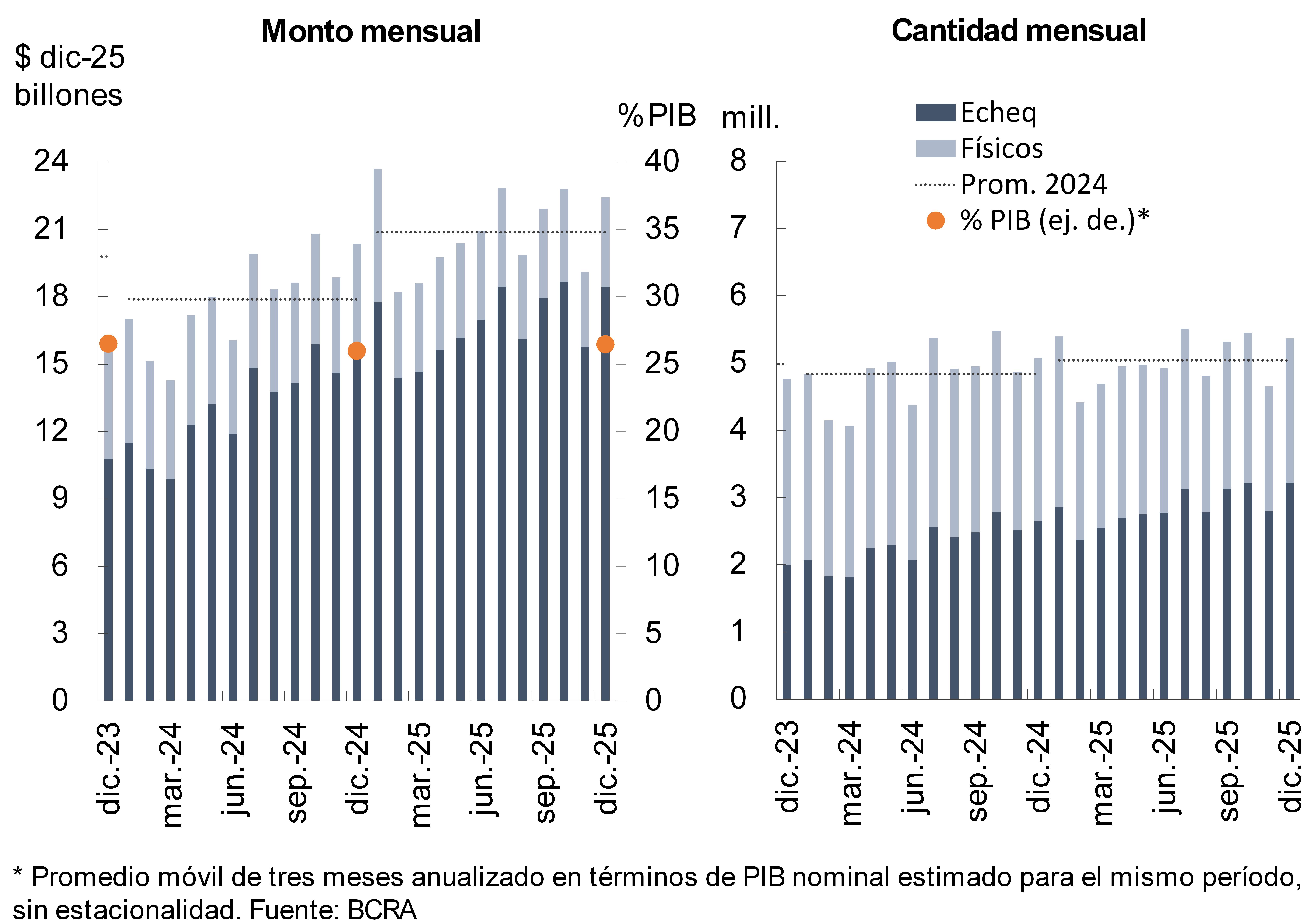

Gráfico 15 | Compensación de cheques

La compensación de cheques creció interanualmente 5,7% en cantidades y 10,2% en montos reales (ver Gráfico 15). Al distinguir por formato, los ECHEQs continuaron expandiéndose (21,8% i.a. en cantidades y 16% i.a. en montos reales), mientras que los cheques físicos se redujeron (-11,9% i.a. en cantidades y -10,5% i.a. en montos reales). Como consecuencia, en diciembre los ECHEQs explicaron 60% del total compensado en cantidades (+8 p.p. i.a.) y 82,2% en montos (+4,1 p.p. i.a.). En el último trimestre del año el valor compensado de cheques -anualizado y en todas sus modalidades- fue equivalente a 26,5% del PIB, 0,5 p.p. por encima del registro de un año atrás.

El ratio de cheques rechazados por falta de fondos sobre el total compensado mostró un desempeño mixto en el mes. En cantidades, el indicador creció 0,06 p.p. hasta 2,22%, mientras que en montos reales se redujo 0,19 p.p. hasta 1,55%. En términos interanuales, ambos indicadores aumentaron (1,45 p.p. en cantidades y 1 p.p. en montos).

Compartir en