Resumen ejecutivo

La actividad de intermediación financiera con el sector privado continuó creciendo en junio. El saldo real de crédito a empresas y familias en pesos se incrementó 4,2% en el mes (78,1% real i.a.), principalmente por las líneas comerciales y por los préstamos con garantía real. El saldo de financiamiento al sector privado en moneda extranjera aumentó 3,8% entre puntas de mes (139,8% i.a.)-variaciones en moneda de origen-.

En junio el saldo real de depósitos del sector privado en pesos aumentó 3,9% real respecto a mayo. El desempeño mensual fue explicado principalmente por el comportamiento del saldo de las cuentas a la vista (7,1% real), influenciado por el accionar de factores esta-cionales (por ejemplo, el pago del medio aguinaldo). El saldo real de los depósitos a plazo en pesos del sector privado permaneció sin cambios de magnitud en el período (0,2% real). Respecto al segmento en moneda extranjera, el saldo de los depósitos del sector privado aumentó 1,5% en el mes (72,7% i.a.) -variaciones en moneda de origen-.

El ratio de morosidad del crédito total al sector privado se situó en 2,9% en junio, alcan-zando a 5,2% para las financiaciones a familias y 1,1% para aquellas a empresas. Al cierre del primer semestre del año el sistema financiero continúo presentando elevados niveles de previsionamiento (equivalente a 119% del saldo de crédito en situación irregular).

En junio el ratio de liquidez sistémico en pesos que contempla solamente las disponibili-dades se mantuvo sin cambios significativos respecto al mes pasado, totalizando 13% de los depósitos en moneda nacional (+1,3 p.p. i.a.). El indicador amplio de liquidez en pesos alcanzó 46,6% de los depósitos en pesos, aumentando 1,2 p.p. respecto a mayo (-16,4 p.p. i.a.). El ratio de liquidez en moneda extranjera se incrementó 2,3 p.p. en el período, hasta alcanzar 60,4% de los depósitos en igual denominación (-14,1 p.p. i.a.).

Los indicadores de solvencia para el conjunto de entidades permanecieron en niveles relativamente elevados en el cierre del primer semestre del año. En junio el ratio de inte-gración de capital para el sistema financiero se ubicó en 28,1% de los activos ponderados por riesgo (APR), reduciéndose 1,2 p.p. respecto al mes pasado. El exceso agregado de capital (integración neta de la exigencia mínima normativa) respecto del requisito regula-torio totalizó 247% en el período (-15 p.p. respecto a mayo). Todos los grupos de entida-des financieras presentaron niveles de apalancamiento -calculados conforme a los li-neamientos del Comité de Basilea- ampliamente superiores al mínimo regulatorio (3%).

En el acumulado de la primera mitad de 2025 el sistema financiero presentó resultados positivos equivalentes a 1,2% anualizado -a.- del activo (ROA) y 4,9%a. del patrimonio neto (ROE), por debajo de los niveles registrados en el semestre previo. En el acumulado de 12 meses a junio, el ROA del conjunto de entidades financieras totalizó 1,4% (ROE de 5,7%), reduciéndose 5,6 p.p. en términos interanuales (-24,3 p.p. i.a. en ROE).

I. Actividad de intermediación financiera

La actividad de intermediación financiera con el sector privado continuó creciendo en junio. Teniendo en cuenta los principales movimientos (en moneda homogénea) del balance del conjunto de entidades financieras para el segmento en pesos, el aumento del saldo de los depósitos (del sector privado y público) y la caída de las LEFIs fueron los principales orígenes de fondos en el mes. Estos recursos se canalizaron principalmente a incrementar el saldo real de crédito al sector privado. Con respecto a las partidas en moneda extranjera, en el período aumentó el saldo de los depósitos del sector privado y el fondeo mediante la emisión de obligaciones negociables, verificándose como contrapartida un aumento de los activos líquidos y del crédito al sector privado.1

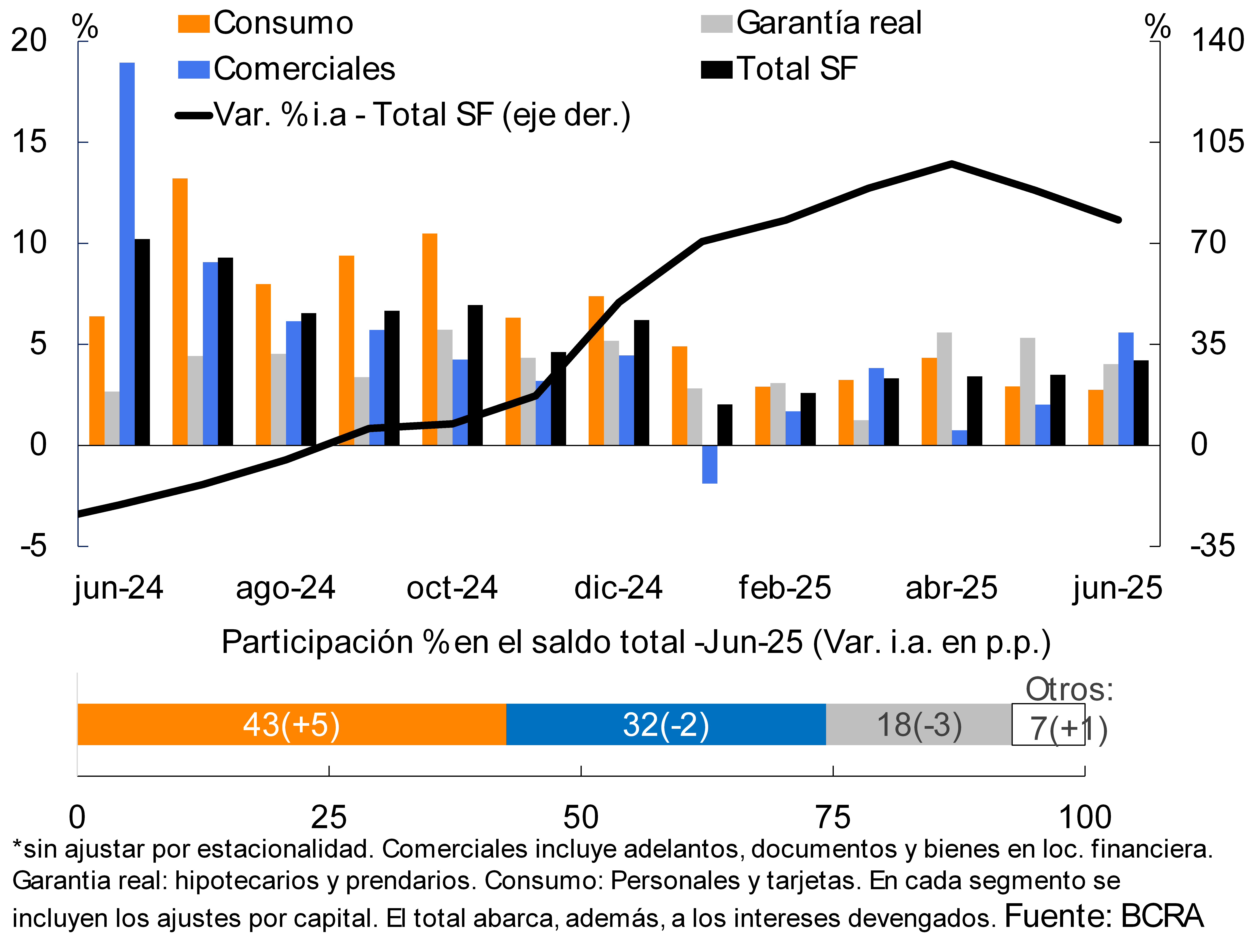

En junio el saldo real de crédito al sector privado en pesos se incrementó 4,2% con respecto al mes anterior. El desempeño en el período resultó generalizado entre los grupos de entidades financieras y fue explicado principalmente por las líneas comerciales, seguidas por los préstamos con garantía real (5,6% real y 4% real respectivamente, ver Gráfico 1). En una comparación interanual el saldo real del financiamiento al sector privado en pesos acumuló un crecimiento de 78,1%, con un mayor dinamismo relativo en el segmento al consumo.

Gráfico 1 | Saldo real de crédito al sector privado en pesos*

Variaciones mensuales

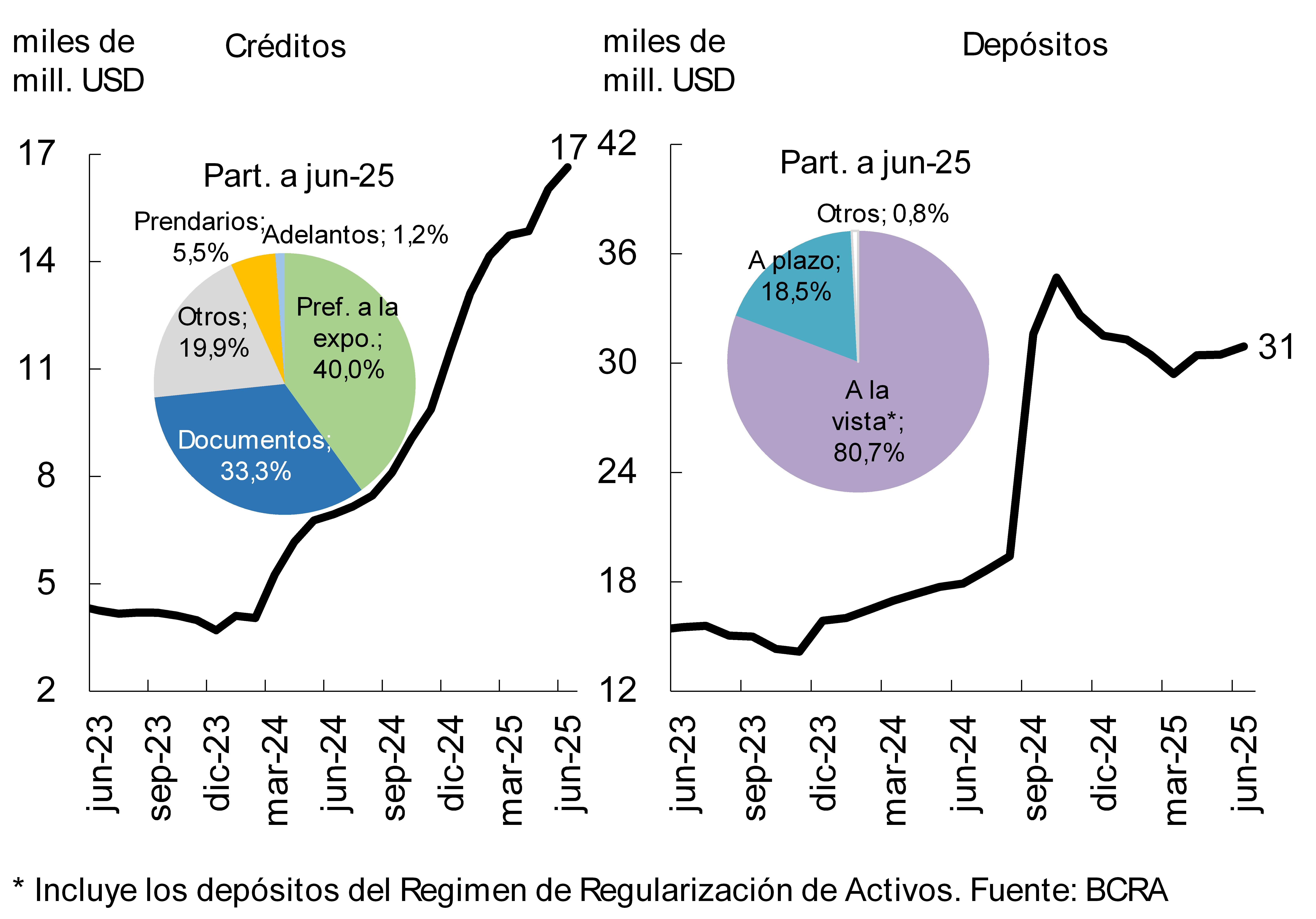

Gráfico 2 | Intermediación financiera en moneda extranjera al sector privado

El saldo de crédito al sector privado en moneda extranjera creció 3,8% a nivel sistémico entre puntas de mes -en moneda de origen- (ver Gráfico 2). El aumento en el período fue explicado principalmente por el desempeño de los bancos privados (más del 84% del crecimiento en el mes) y por las líneas comerciales. En términos interanuales el saldo de financiamiento en moneda extranjera al sector privado acumuló un incremento de 139,8% -en moneda de origen-.

El saldo real del financiamiento total (en moneda nacional y extranjera) al sector privado se incrementó 3,8% entre puntas de mes. El saldo real de crédito total a las empresas2 creció 4,8% en junio (78,4% real i.a.), con un mayor incremento relativo de los préstamos a las firmas prestadoras de servicios y aquellas vinculadas a la actividad de comercio (9,2% real y 6,3% real en el mes, respectivamente). Por su parte, el saldo real de los créditos a las familias aumentó 2,4% en el mes, destacándose el crecimiento de los préstamos hipotecarios y de las tarjetas (3,8% real y 2,5% real mensual respectivamente).

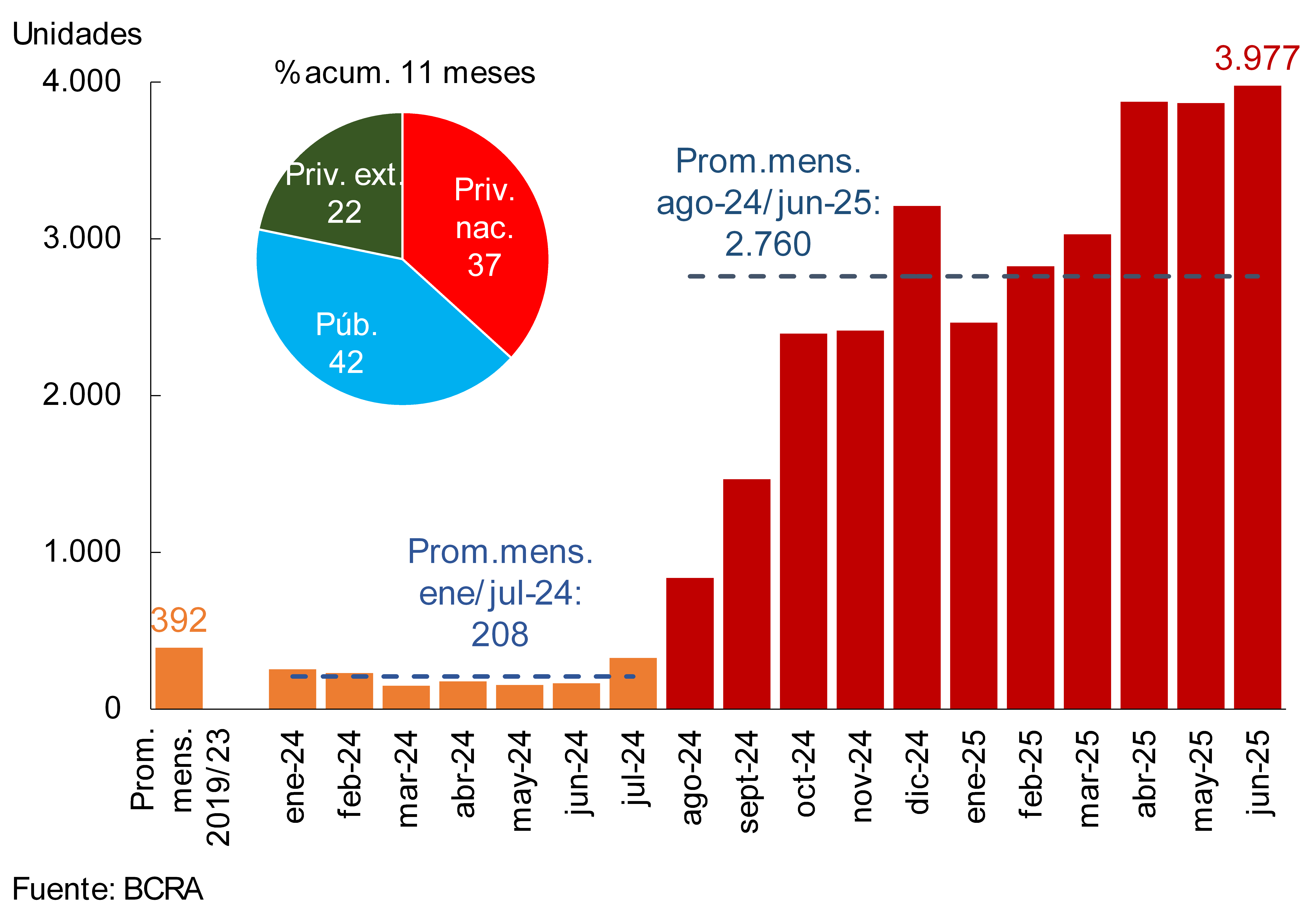

En junio se estima que el sistema financiero incorporó cerca de 4.000 nuevos deudores de crédito hipotecario (-altas- de personas humanas, ver Gráfico 3), nivel que se mantiene en línea con los registrados en los dos meses precedentes. En el acumulado entre agosto de 2024 (mes donde comenzó a dinamizarse el segmento UVA) y junio de 2025 se habrían sumado aproximadamente 30.400 nuevos deudores al sistema financiero (se estima que la cantidad actual de deudores hipotecarios en UVA asciende a casi 125.000).

Gráfico 3 | Estimación de altas hipotecarias (personas humanas)

Sistema financiero

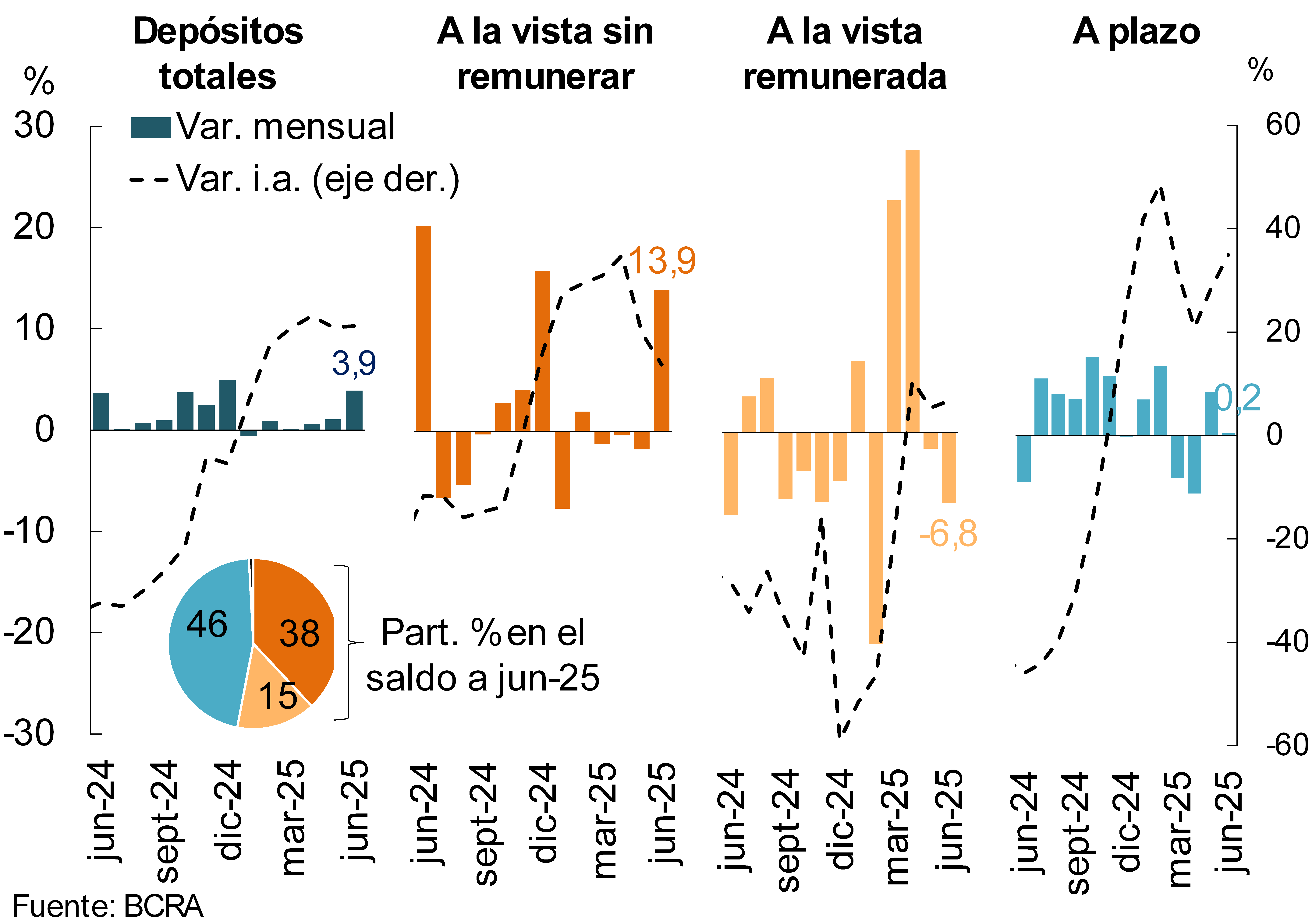

Con relación al fondeo del conjunto de entidades financieras, el saldo real de depósitos del sector privado en pesos aumentó 3,9% real en el mes (ver Gráfico 4). El incremento mensual fue explicado principalmente por las cuentas a la vista, las cuales crecieron 7,1% real respecto a mayo, reflejando en parte el impacto del pago del medio aguinaldo. Las cuentas a la vista no remuneradas aumentaron 13,9% real en el período, más que compensando la caída de 6,8% de los depósitos a la vista que pagan tasa de interés. El saldo real de los depósitos a plazo en pesos del sector privado se mantuvo sin cambios de magnitud en el mes (0,2% real). En una comparación interanual el saldo real de depósitos del sector privado en pesos acumuló un incremento de 20,5%, con incrementos en todos los segmentos de depósitos.

Gráfico 4 | Saldo real de depósitos del sector privado en pesos*

En cuanto al segmento en moneda extranjera, en junio el saldo de los depósitos del sector privado aumentó 1,5% respecto a mayo y 72,7% en términos interanuales -en moneda de origen- (ver Gráfico 2). El saldo real de los depósitos totales (considerando todos los sectores y monedas) creció 2,1% en el mes, acumulando un aumento interanual de 23,7%.

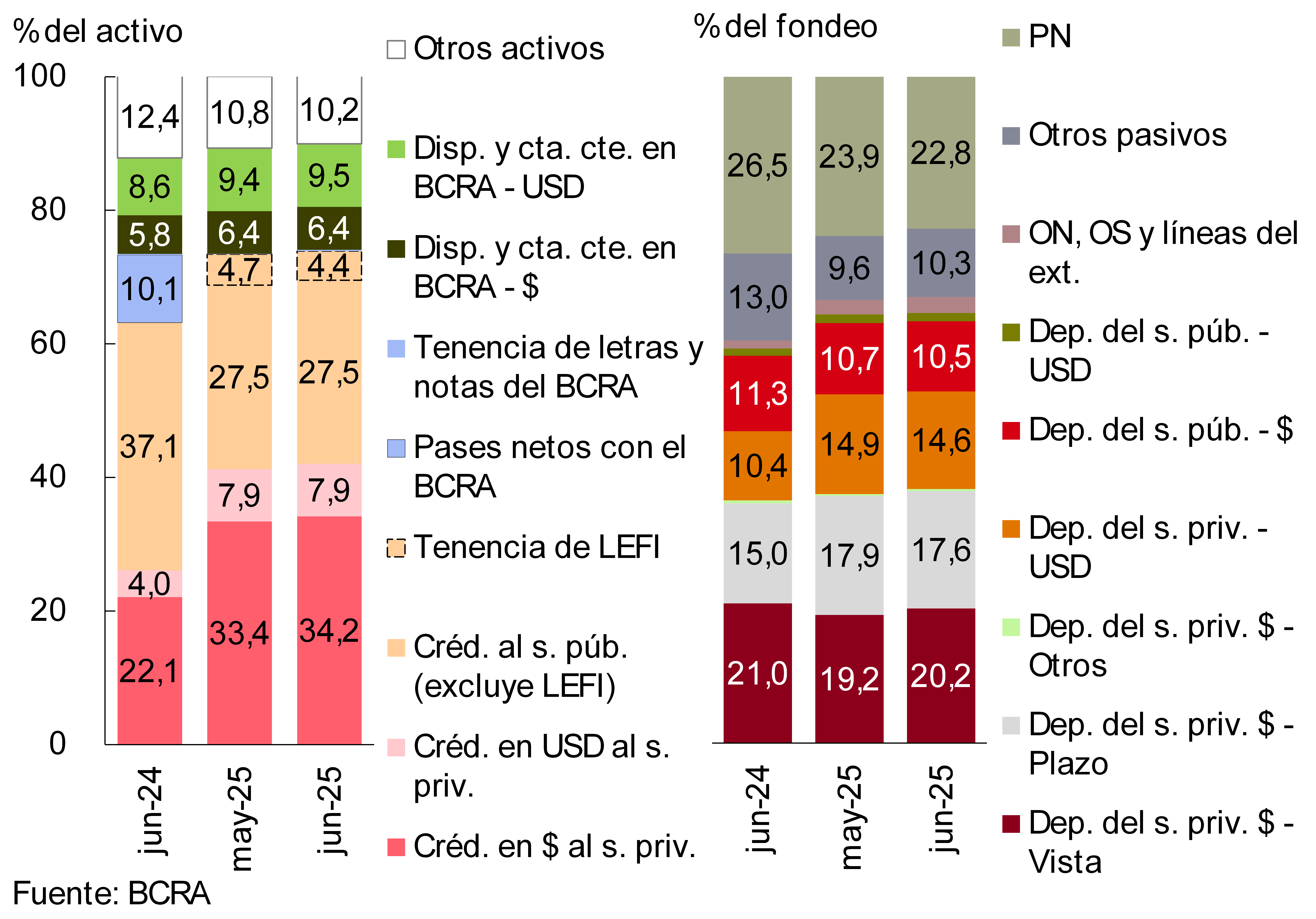

II. Evolución y composición agregada de la hoja de balance

En junio el activo total del sistema financiero creció 1,9% en términos reales, acumulando un incremento interanual de 15,1% real.

Durante el mes continuó aumentando la proporción del crédito al sector privado dentro del activo total de las entidades financieras, mientras que la exposición al sector público siguió disminuyendo (hasta 31,8%).3 Como resultado, la brecha entre ambos componentes se amplió hasta 10,2 p.p. del activo (ver Gráfico 5). En cuanto a la composición del fondeo del conjunto de entidades, entre puntas de mes creció la participación de los depósitos a la vista en pesos del sector privado, en tanto que el patrimonio neto redujo su peso relativo.

Gráfico 5 | Composición del activo y fondeo

Sistema financiero – En participación %

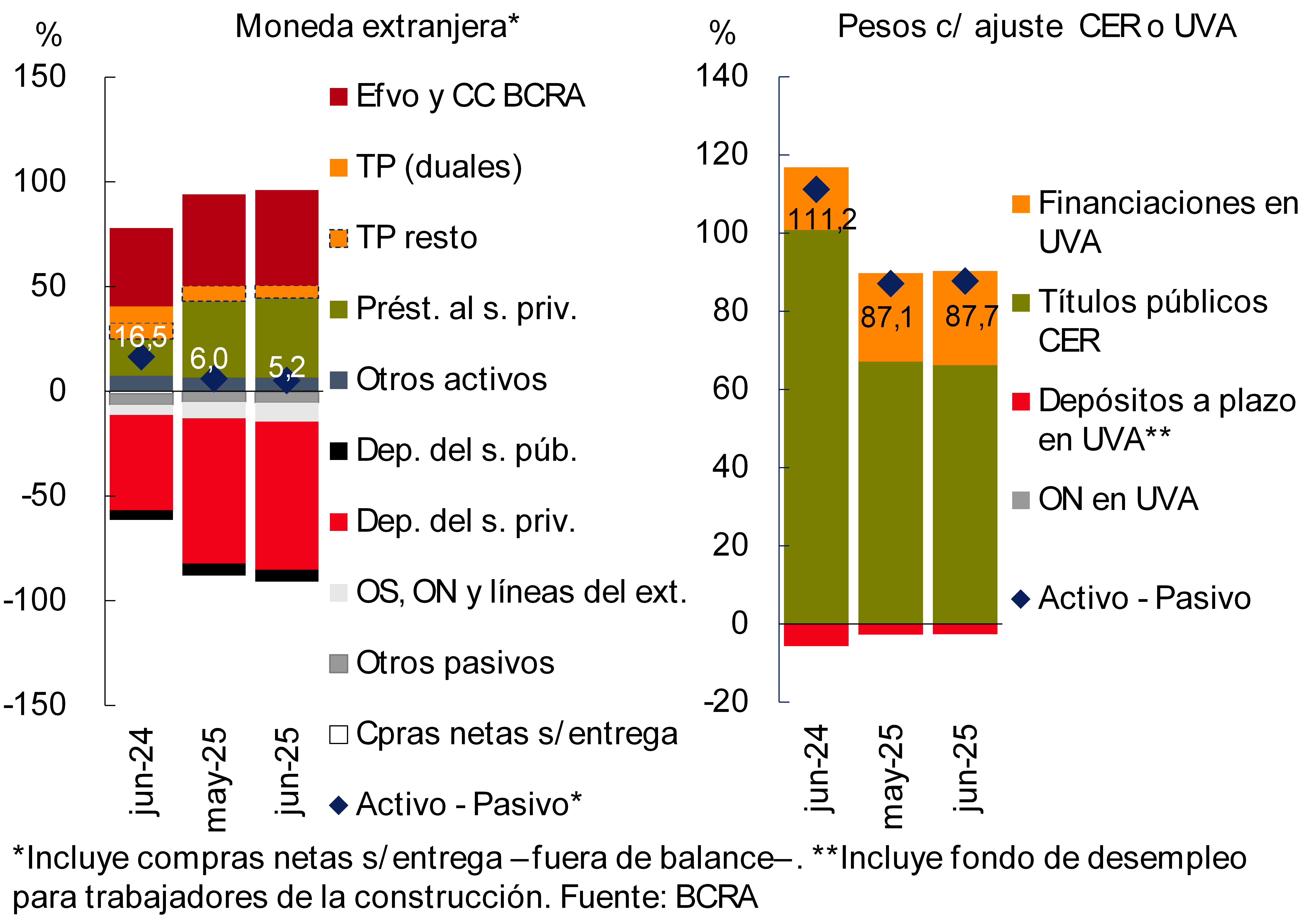

La diferencia estimada entre los activos y pasivos en moneda extranjera -considerando las operaciones de compra y venta de moneda extranjera registradas fuera de balance- se ubicó en 5,2% del capital regulatorio del sistema financiero en el período (-0,8 p.p. respecto de mayo y -11,3 p.p. i.a.; ver Gráfico 6). Por su parte, la diferencia entre activos y pasivos con cláusula de ajuste CER (o pactados en UVA) totalizó 87,7% del capital regulatorio del sector, presentando un leve incremento mensual de 0,7 p.p., aunque 23,5 p.p. por debajo del nivel observado un año atrás (ver Gráfico 6).

Gráfico 6 | Diferencial entre activos y pasivos

En % de la RPC – Sistema financiero

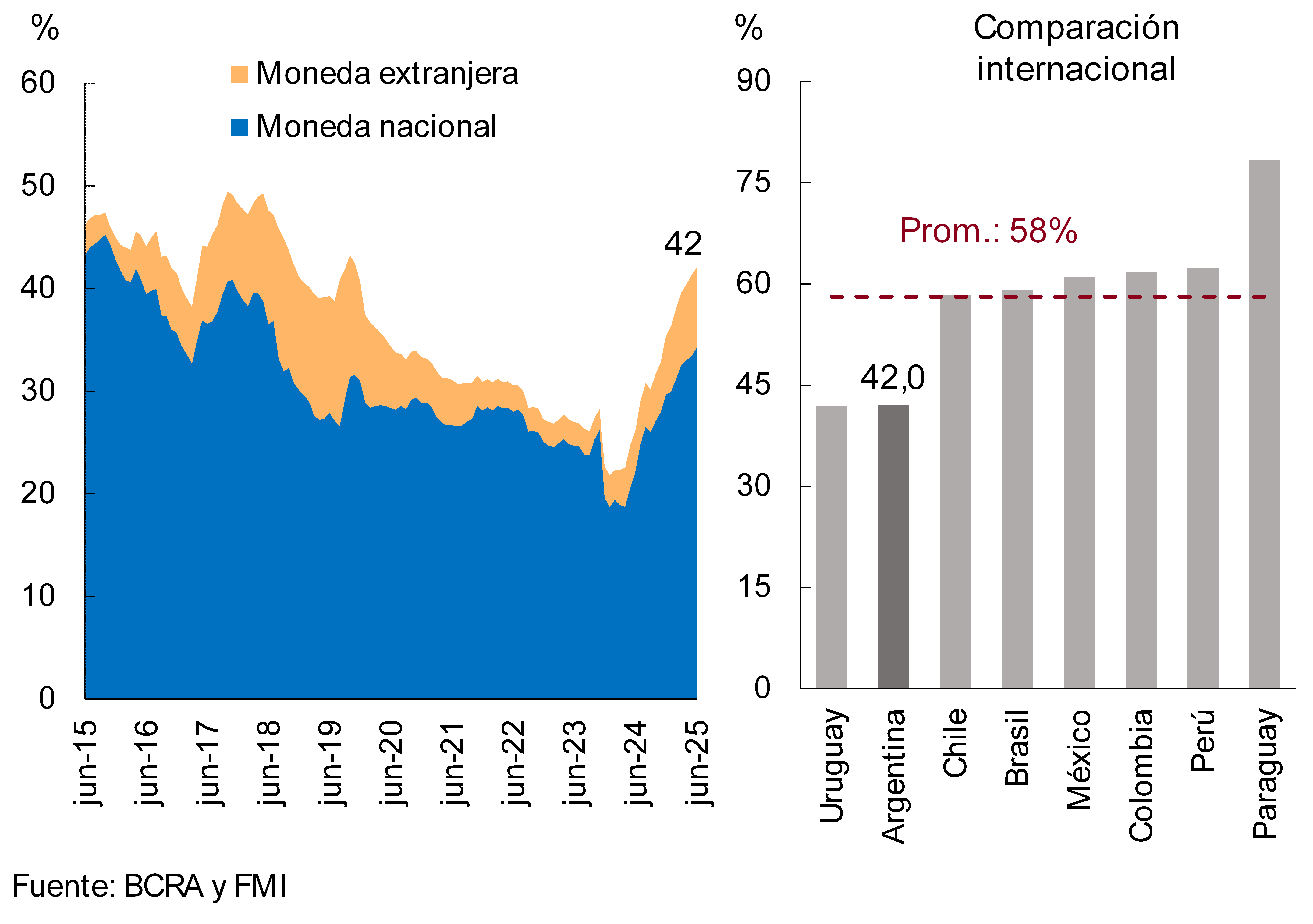

III. Calidad de cartera

En junio la exposición del sistema financiero al sector privado alcanzó a 42% del activo total, aumentando 0,8 p.p. respecto al mes pasado (ver Gráfico 7). El desempeño mensual estuvo explicado principalmente por el segmento en pesos (+0,8 p.p., hasta totalizar 34,2%). La exposición crediticia al sector privado en moneda extranjera se mantuvo sin cambios de magnitud en el mes (en 7,9% del activo). En una comparación interanual el saldo de crédito total a empresas y familias acumuló un aumento de 15,9 p.p. del activo, con incrementos en todos los grupos de entidades financieras y segmentos de moneda.4 Los niveles actuales de este indicador de exposición superaron al promedio de los últimos 10 años (36,8% del activo), si bien continúan situándose por debajo de los valores observados en otros países de la región (promedio de 58%).

Gráfico 7 | Saldo de crédito al sector privado en términos del activo

Sistema financiero

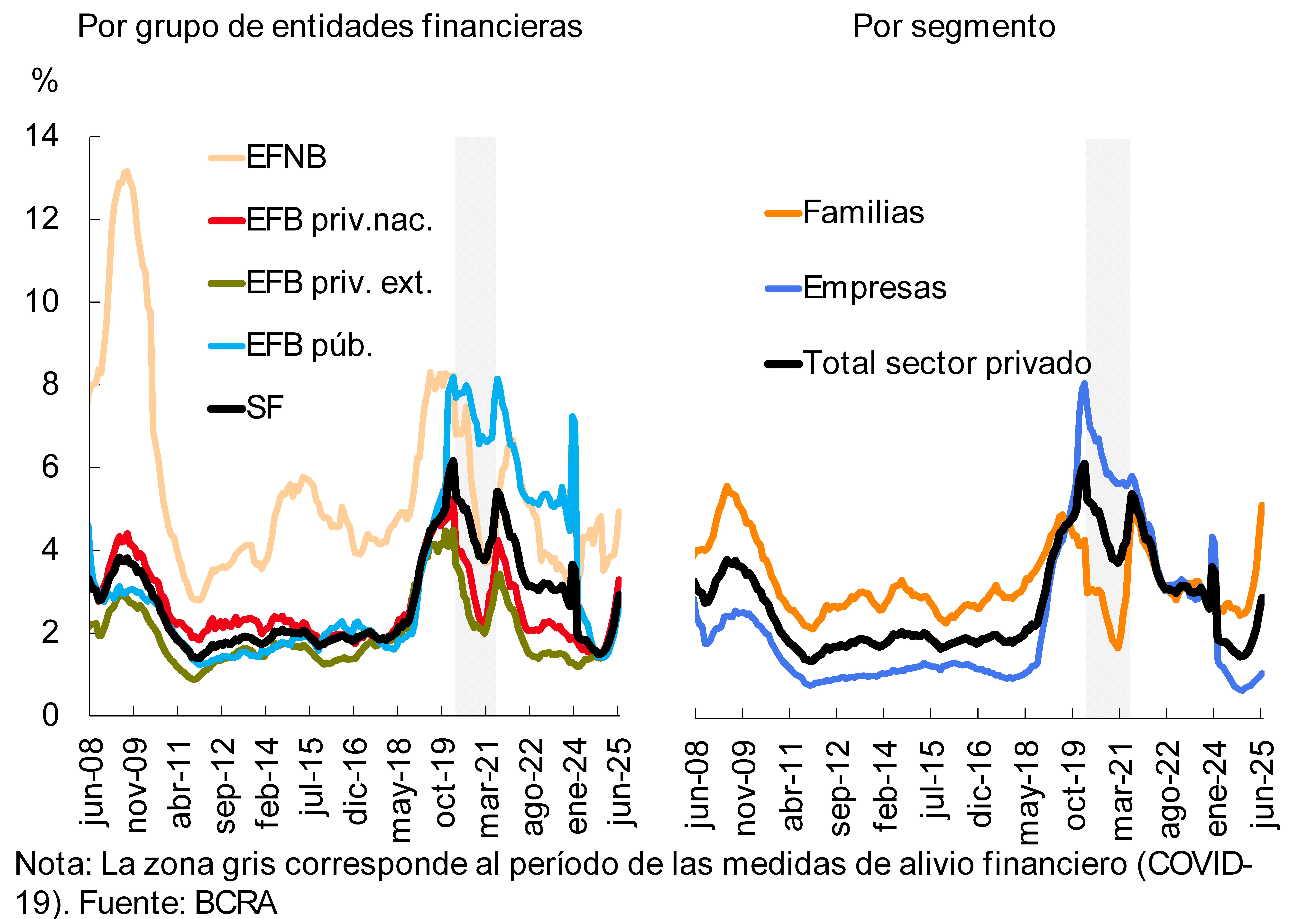

El ratio de irregularidad del crédito al sector privado se ubicó en 2,9% en junio, 0,3 p.p. por encima del registro de mayo (ver Gráfico 8). El aumento del indicador resultó generalizado entre los grupos de entidades financieras. El coeficiente de mora del crédito a las familias alcanzó 5,2% en el mes, por encima del mes pasado (principalmente por las líneas destinadas al consumo). El ratio de irregularidad de las financiaciones a las empresas totalizó 1,1%, manteniéndose sin cambios significativos en comparación con el registro de mayo.

Gráfico 8 | Ratio de irregularidad del crédito al sector privado

El saldo de previsiones contables representó una magnitud equivalente a 119% del saldo de la cartera en situación irregular (-11 p.p. mensual) y 3,5% del saldo de las financiaciones totales al sector privado (+0,1 p.p. mensual).

IV. Liquidez y solvencia

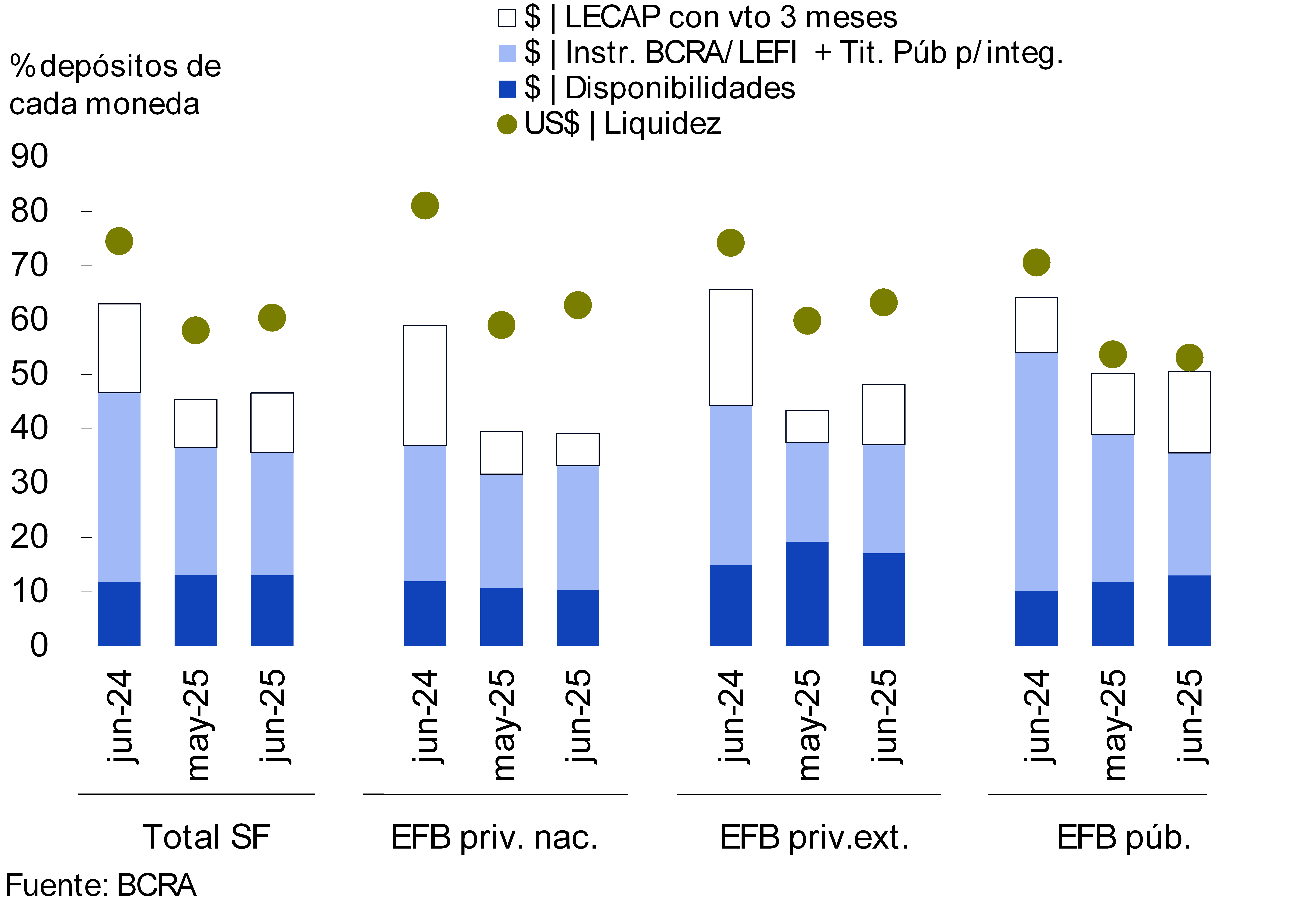

En junio el ratio de liquidez en pesos que contempla solamente las disponibilidades se ubicó en 13% a nivel sistémico, manteniéndose sin cambios significativos respecto al mes pasado (-0,1 p.p. mensual y +1,3 p.p. i.a.). El indicador amplio de liquidez en pesos5 totalizó 46,6% de los depósitos en igual denominación en el período, 1,2 p.p. más que el mes pasado (-16,4 p.p. i.a.). En cuanto al segmento en moneda extranjera el indicador de liquidez se incrementó 2,3 p.p. en junio, alcanzando 60,4% de esos depósitos (-14,1 p.p. i.a.). Al diferenciar por grupo de entidades financieras, actualmente los bancos públicos presentan mayores niveles relativos de liquidez en pesos, mientras que los privados verificaron lo propio en moneda extranjera (ver Gráfico 9).

Gráfico 9 | Indicadores de liquidez

Como % de los depósitos en cada denominación

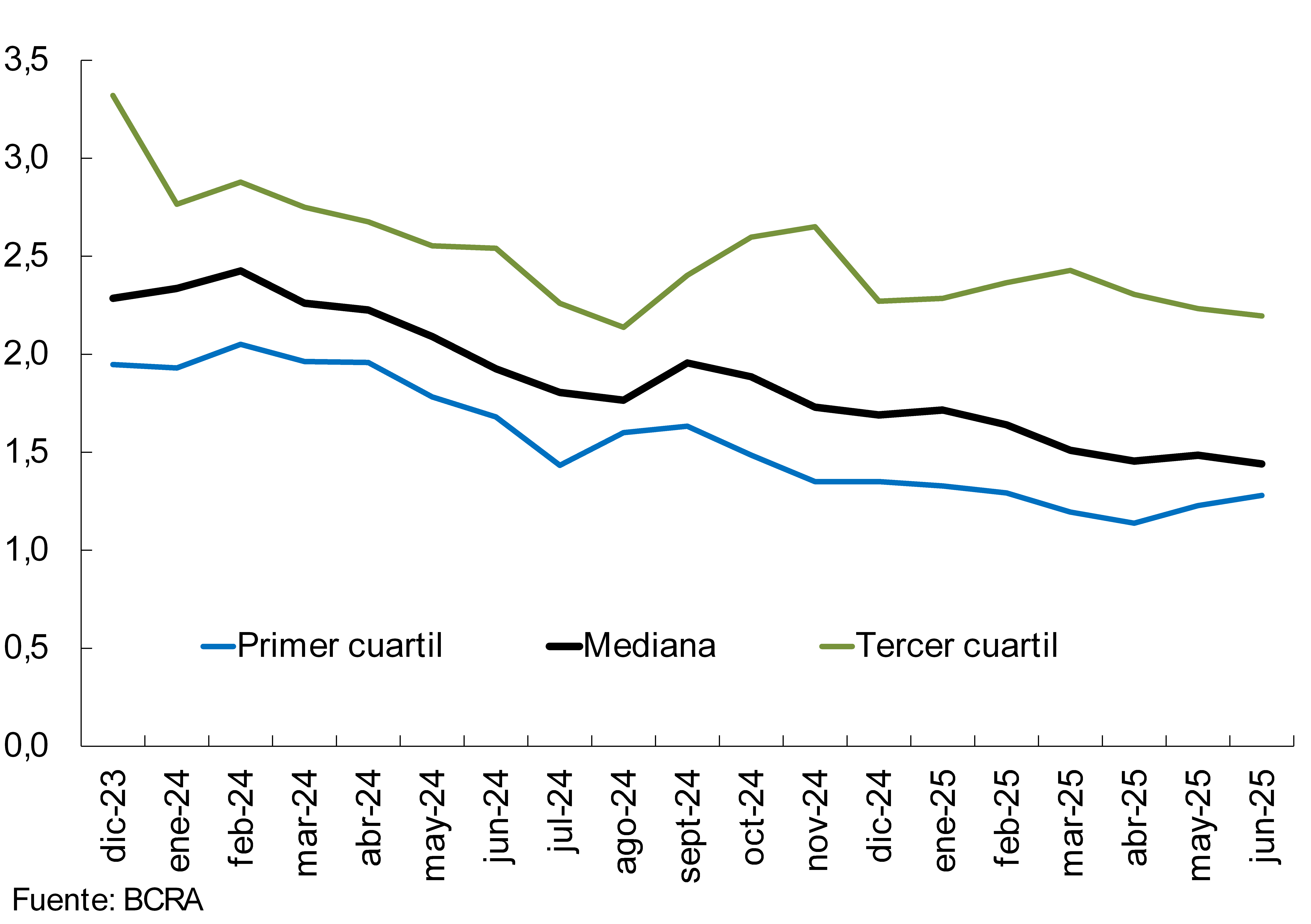

En el cierre del primer semestre del año todas las entidades financieras del Grupo A, sujetas a verificar el ratio de cobertura de liquidez (LCR), registraron niveles superiores al mínimo regulatorio -establecido en 1- (ver Gráfico 10). En junio este indicador alcanzó una mediana de 1,4 para el mencionado grupo de entidades, sin cambios significativos respecto a mayo (-0,04 p.p. mensual y -0,5 p.p. i.a.).

Gráfico 10 | Ratio de cobertura de liquidez (LCR)

Entidades financieras del grupo A – En $+ME

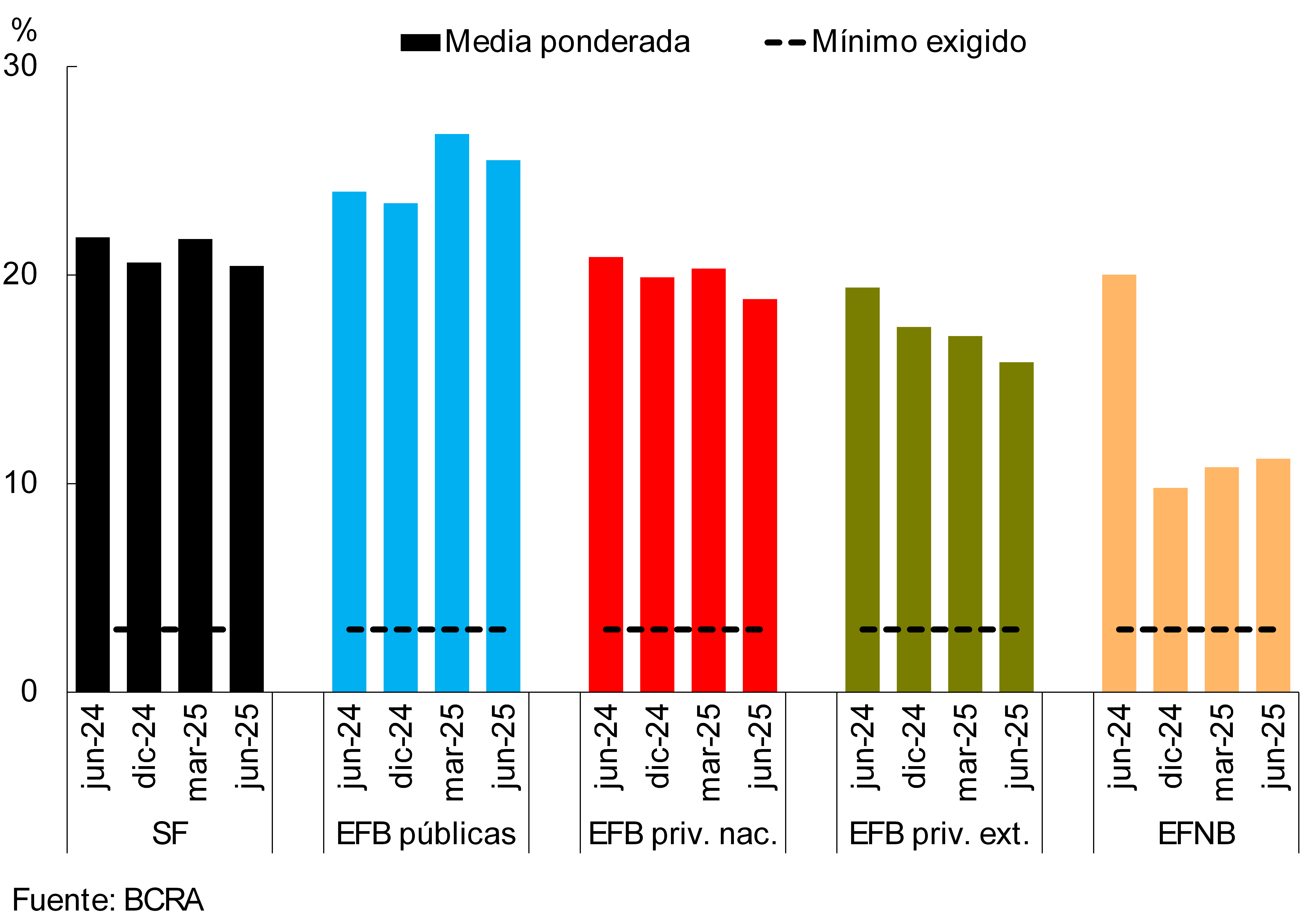

El ratio de integración de capital a nivel sistémico se ubicó en 28,1% de los activos ponderados por riesgo (APR) en junio, 1,2 p.p. menos que el mes pasado. El desempeño mensual se dio en el marco de una caída de 2% real en la integración (RPC) y un incremento de 2,2% real de los APR. El exceso agregado de capital (integración neta de la exigencia mínima normativa) respecto del requisito regulatorio totalizó 247% en el mes (-15 p.p. respecto a mayo y -118 p.p. i.a.). El ratio de apalancamiento del sistema financiero agregado -calculado conforme a los lineamientos del Comité de Basilea- alcanzó 20,4% en el cierre del segundo trimestre (ver Gráfico 11), levemente por debajo de los niveles observados en los trimestres anteriores. Todos los grupos de entidades presentaron valores ampliamente superiores al mínimo regulatorio (establecido en 3%).

Gráfico 11 | Ratio de apalancamiento

Capital 1en términos de una medida amplia de exposición

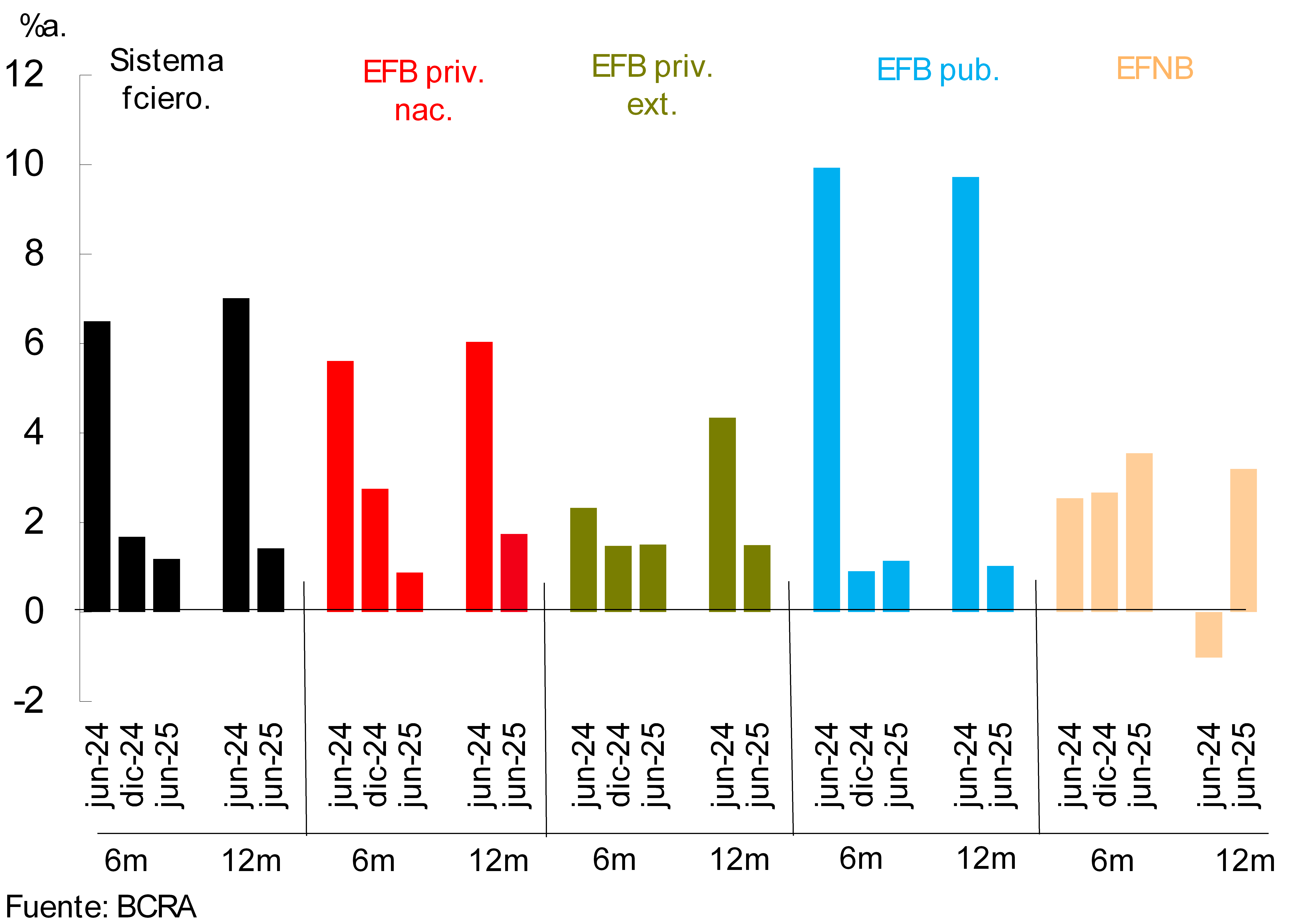

En lo que respecta a la rentabilidad del sistema financiero, en el primer semestre de 2025 el conjunto de entidades presentó resultados positivos equivalentes a 1,2% anualizado -a.- del activo (ROA) y 4,9% del patrimonio neto (ROE). Ambos indicadores se ubicaron por debajo de los niveles registrados en el segundo semestre de 2024 (ver Gráfico 12). Este desempeño se explicó principalmente por una reducción del margen financiero (influido por menores ganancias por ajuste CER vinculadas a cambios en la composición de cartera) y por un incremento en los cargos por incobrabilidad. Estos efectos fueron parcialmente atemperados por menores gastos de administración. En el acumulado de 12 meses a junio, el ROA del sistema financiero totalizó 1,4% (ROE de 5,7%), reduciéndose 5,6 p.p. en una comparación interanual (-24,3 p.p. i.a. en ROE).

Gráfico 12 | ROA acumulado 5 y 12 meses

Por grupo de entidad financiera

V. Sistema de pagos

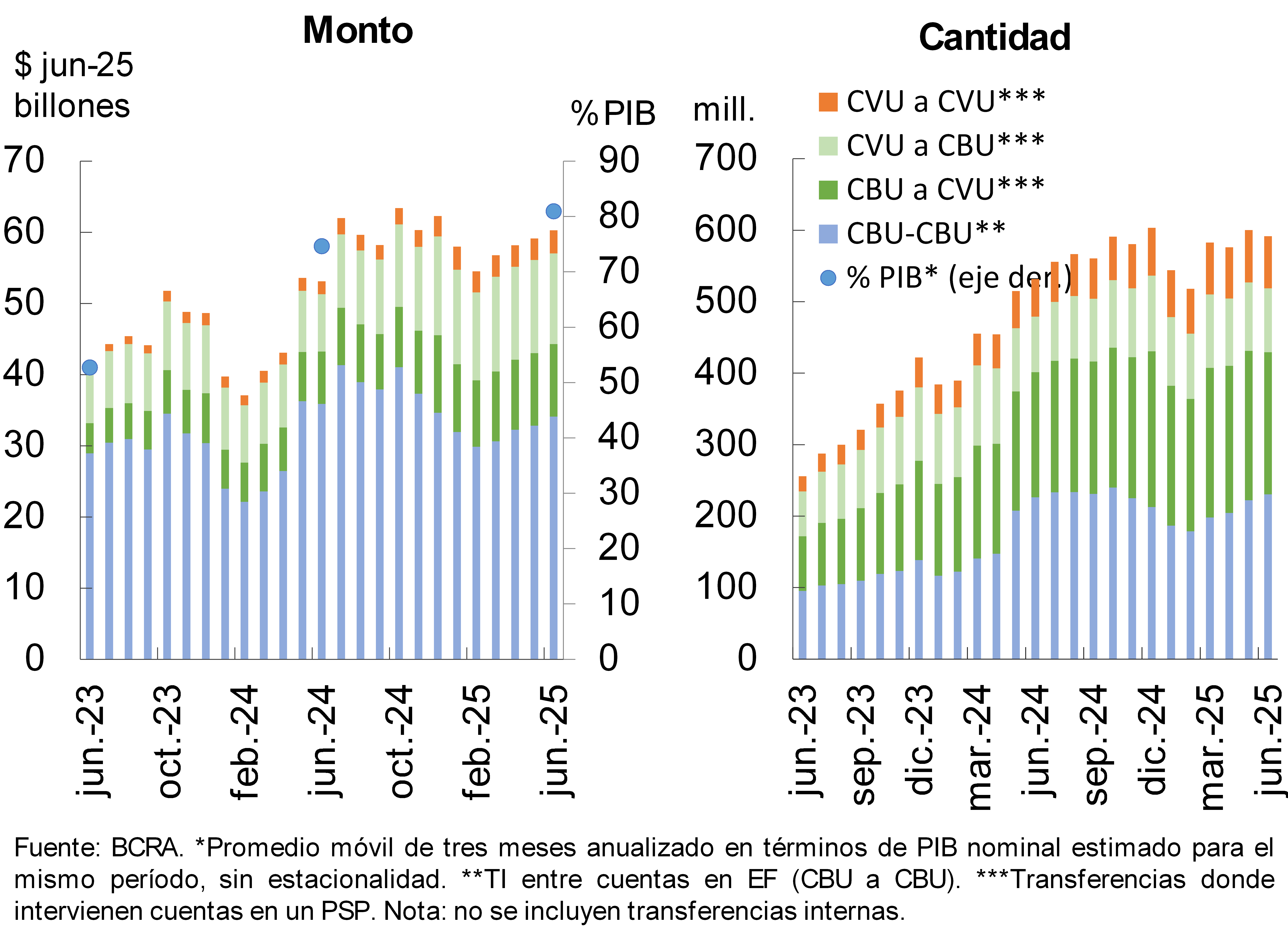

En junio las transferencias inmediatas (TI) crecieron en montos (2% real), si bien disminuyeron en cantidades (-1,5%). En comparación con junio de 2024, las TI se expandieron 12,4% en montos reales y 10,8% en cantidades (ver Gráfico 13). Al desagregar los montos operados en las distintas modalidades de TI, se destaca el aumento interanual de las transferencias entre CVU (76,7%), de CVU a CBU (58,6%) y de CBU a CVU (38%); mientras que se redujeron aquellas cursadas exclusivamente entre CBU de distintas entidades financieras (-7,1%).67 De esta manera, en el último año las transferencias en las cuales interviene una CVU ganaron participación (+11,6 p.p. i.a. hasta 44,7% del total en montos reales), en detrimento de aquellas donde participan sólo las CBU. A junio las TI aumentaron 6,3 p.p. i.a. del PIB su peso en la economía, hasta 80,9%.

Gráfico 13 | Transferencias inmediatas (TI)

Los pagos con transferencias interoperables (PCTI) mediante código QR presentaron un crecimiento de 3,5% real en montos en junio y se mantuvieron estables en términos de cantidades respecto a mayo. Los PCTI se incrementaron 36,1% en cantidades y 55,9% real en montos en los últimos 12 meses.8 Desde niveles aún acotados, estas operaciones mostraron un avance en términos del PIB, llegando a representar 1,6% del PIB, 0,6 p.p. por encima del nivel de un año atrás.

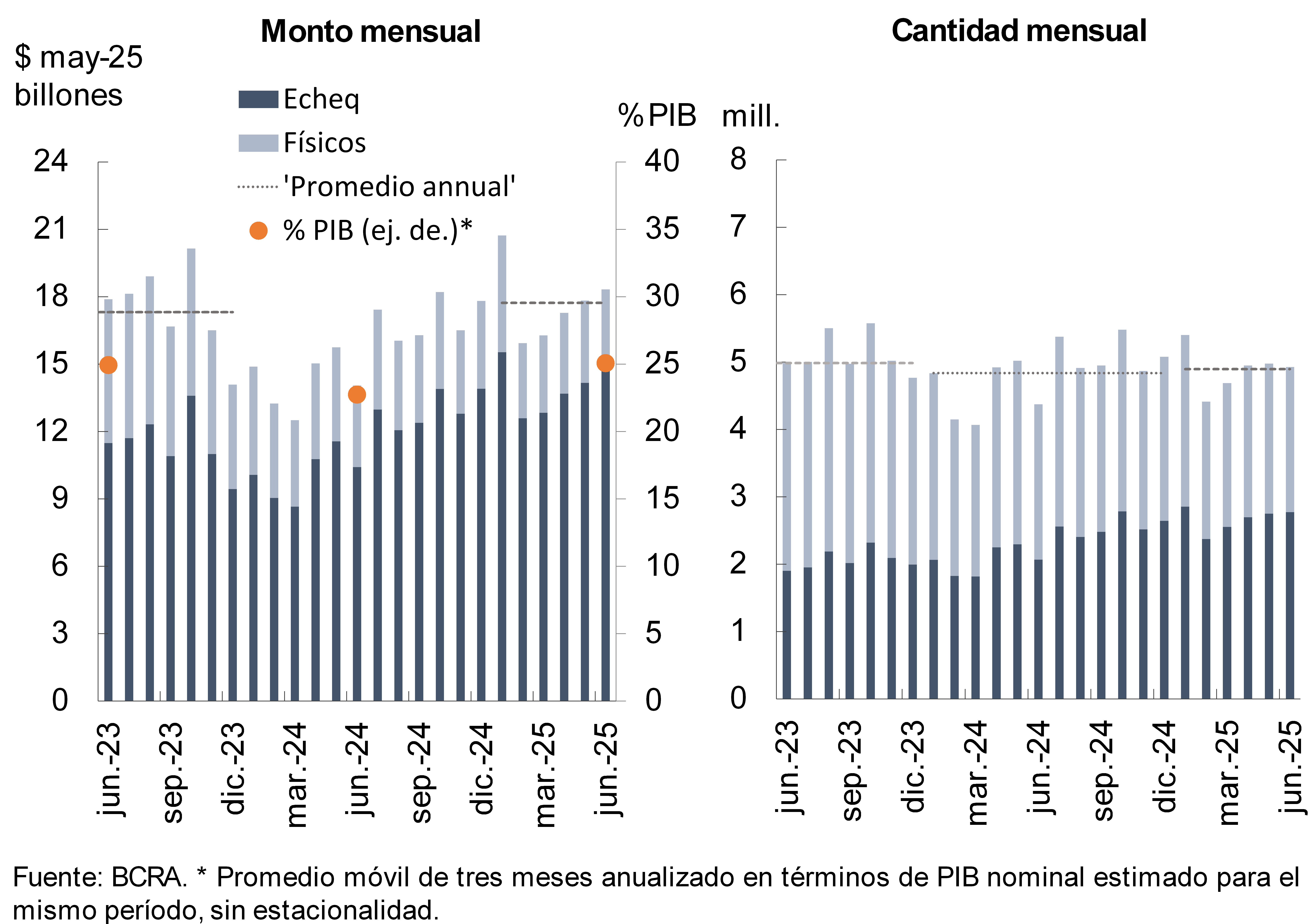

En junio, se redujo levemente la cantidad de cheques compensados (-1%), con un aumento en montos reales (2,8%). En relación con el mismo período del año anterior, el total compensado se incrementó tanto en cantidades (12,6%) como en montos (30,4% real) (ver Gráfico 14).9 Los ECHEQs gradualmente fueron ganando terreno, consolidándose como la modalidad más representativa: a junio concentraron 56,3% del total compensado en cantidades y 81% de los montos. A junio los ECHEQs crecieron 0,9% mensual (34,1% i.a.) en cantidades y 4,8% mensual (42,4% i.a.). En total, los cheques compensados alcanzaron un valor equivalente a 25,1% del PIB, 2,3 p.p. por encima de junio 2024.

Gráfico 14 | Compensación de cheques

En junio el ratio de cheques rechazados por falta de fondos sobre el total compensado se ubicó en 1,36% en cantidades y 1,05% en montos reales, lo que representa una leve disminución de 0,03 p.p. y 0,2 p.p. respecto a mayo, respectivamente. Ambos indicadores continuaron por encima de los niveles de un año atrás (0,87 p.p. i.a. en cantidades y 0,73 p.p. i.a. en montos reales).

Referencias

1 Por el lado del financiamiento al sector público, en el mes operó el vencimiento de una especie contabilizada en moneda extranjera (dólar linked), observándose en parte cierta sustitución por otras especies en moneda nacional.

2 Las financiaciones a empresas comprenden a aquellas otorgadas a personas jurídicas y al financiamiento comercial otorgado a personas humanas. Por su parte, se considera préstamos a familias a aquellos otorgados a personas humanas, excepto que tengan destino comercial.

3 La menor exposición al sector público respondió principalmente a la reducción en las tenencias de LEFI.

4 El cociente entre el crédito al sector privado neto de previsiones y el activo se ubicó en torno a 41,1% a nivel sistémico en junio.

5 Considera disponibilidades (efectivo y cuenta corriente en el BCRA), letras fiscales de liquidez (LEFI), el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo (hasta mediados de 2024 incorporaba instrumentos del BCRA) y las tenencias de LECAP con vencimiento en los próximos 3 meses.

6 En términos interanuales a junio, la cantidad de TI entre CVU aumentó 38,3%, mientras que aquellas entre CBU crecieron 0,8%. Por su parte, las operaciones de CBU a CVU registraron un incremento de 13,7% i.a., en tanto que las de CVU a CBU mostraron un avance de 15% i.a.

7 En junio el valor promedio de las TI fue de $99.574.

8 En junio el valor promedio de los PCT mediante código QR fue de $19.174.

9 En junio el importe promedio de los cheques compensados fue de $3,7 millones (formato físico: $1,6 millones; ECHEQs: $5,4 millones).

Compartir en