1.Resumen ejecutivo

En un mes caracterizado por la incertidumbre asociada a las elecciones de medio término, en el que se registró una elevada demanda por cobertura cambiaria, el BCRA suscribió un acuerdo de estabilización cambiaria con el Departamento del Tesoro de los Estados Unidos, por un monto de hasta USD20.000 millones, que le permitirá al BCRA ampliar el abanico de herramientas de política monetaria y cambiaria, fortaleciendo la liquidez de sus reservas internacionales, conforme a las funciones regulatorias previstas en su Carta Orgánica.

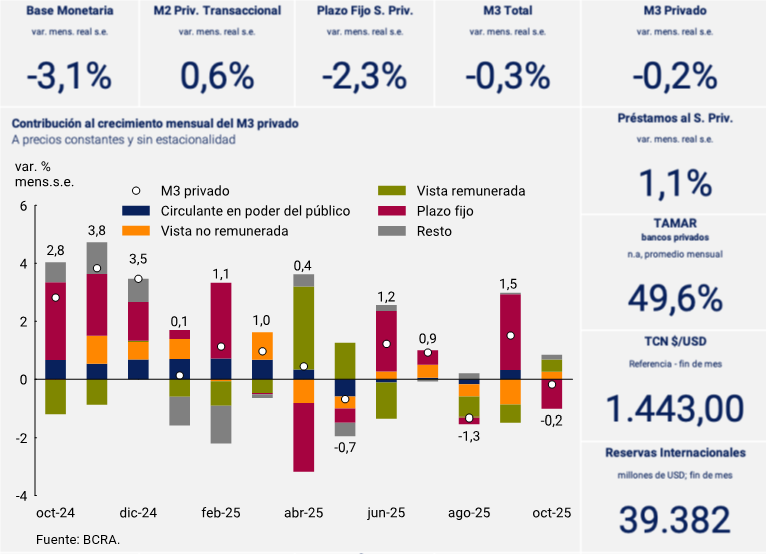

En este contexto, el agregado monetario amplio (M3 privado) registró una ligera contracción en términos reales y sin estacionalidad (-0,2%) en octubre, con un comportamiento heterogéneo a nivel de sus componentes. En efecto, la caída se concentró en los depósitos a plazo fijo, mientras que los medios de pago y los depósitos a la vista remunerados registraron un aumento a precios constantes. En términos del PIB, el M3 privado se ubicó en 13,3%, manteniéndose en torno a dicho guarismo desde el segundo mes del año.

La Base Monetaria se contrajo por segundo mes consecutivo en términos reales y sin estacionalidad (-3,1%). Vale señalar que, con el fin de dotar de mayor flexibilidad a las entidades financieras en el manejo de la liquidez, el BCRA dispuso que, a partir de noviembre, la integración mínima diaria sea del 95% de la exigencia de efectivo mínimo total en pesos del período. Por su parte, los préstamos en pesos al sector privado se expandieron a precios constantes (1,1% s.e.), tras la caída del mes previo. El aumento fue impulsado por los adelantos y los préstamos con garantía real.

2. Evolución de la cantidad real de dinero

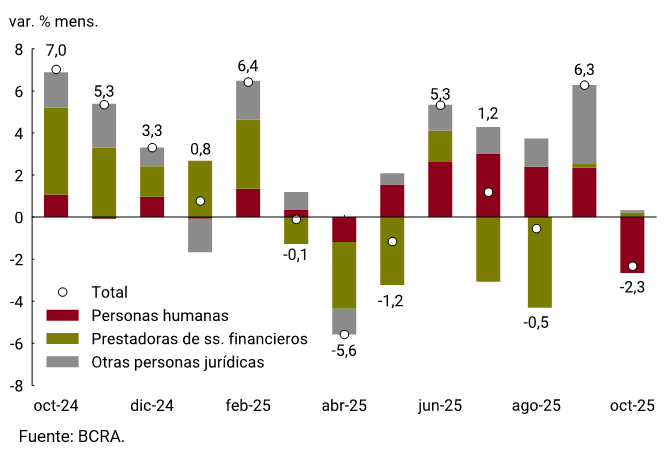

En un período caracterizado por la incertidumbre asociada a las elecciones de medio término, en el que se registró una elevada demanda por cobertura cambiaria, los depósitos a plazo fijo se contrajeron 2,3% real s.e. en octubre. La caída en este tipo de depósitos se explicó enteramente por la reducción de las tenencias de las personas humanas (ver Gráfico 2.1). En este contexto, el patrimonio de los Fondos Comunes de Inversión de Money Market (FCI MM) presentó un comportamiento heterogéneo a lo largo del mes, con una caída de $5 billones hasta la tercera semana del mes. Disipada la incertidumbre asociada al ciclo electoral, volvieron a observarse suscripciones positivas (netas de rescates), lo que dio lugar a un aumento del patrimonio de $4 billones. Las colocaciones a la vista remuneradas siguieron una evolución similar y llegaron a representar cerca del 30% de los activos en cartera de los FCI MM. Estos depósitos registraron un leve aumento en términos reales (0,6% s.e.) en el promedio mensual, luego de cuatro meses consecutivos de caída.

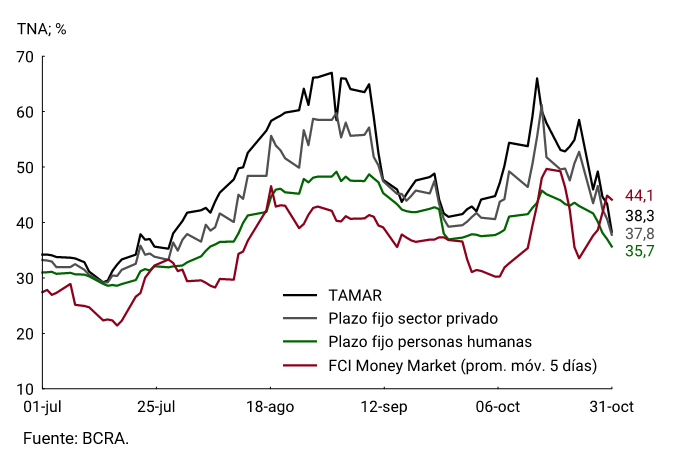

Las tasas de interés pagadas por los depósitos a plazo fijo presentaron cierta volatilidad, con una suba en la primera parte del mes que fue revertida a lo largo de la segunda quincena. Así, la tasa pagada por las colocaciones a plazo fijo a las personas humanas finalizó octubre en 35,7%, 1,9 p.p. por debajo del nivel de fin de septiembre. Por su parte, la TAMAR finalizó el mes en 38,3%, lo que implicó un descenso de 4,1 p.p. con respecto al cierre del mes anterior. El rendimiento de los FCI MM presentó una mayor volatilidad, en línea con las tasas de instrumentos de corto plazo, como cauciones y vista remunerada, ubicándose por períodos transitorios por encima de la tasa de interés de las colocaciones a plazo fijo (ver Gráfico 2.2).

Los medios de pago, medidos a través del M2 privado transaccional, alcanzaron un saldo promedio mensual de $52,6 billones, lo que implicó una expansión de 0,6% s.e. a precios constantes en octubre. A nivel de sus componentes, el circulante en poder del público se mantuvo sin cambios, mientras que los depósitos a la vista transaccionales crecieron 0,9% real s.e.

Como consecuencia, el agregado monetario amplio (M3 privado)1 registró un aumento de $1 billón, lo que implicó una contracción del agregado del 0,2% mensual en términos reales. Como porcentaje del PIB el M3 privado se habría ubicado en 13,3%, 1,4 p.p. por encima del registro de octubre de 2024 y en línea con el promedio de los primeros nueves meses de este año.

Gráfico 2.1 | Depósitos de plazo fijos por depositante

A precios constantes y sin estacionalidad

Gráfico 2.2 | Tasas de interés pasivas y rendimiento FCI MM

3. Creación de dinero

3.1. Creación primaria

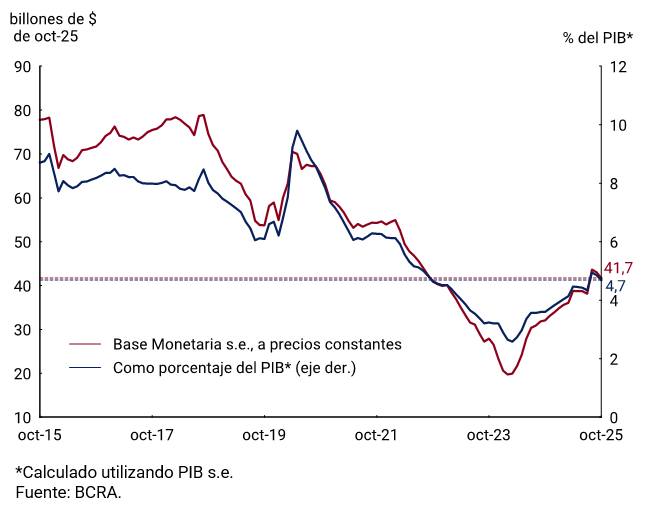

La Base Monetaria, a precios constantes y ajustada por estacionalidad, registró en octubre una contracción de 3,1% promedio mensual (ver Gráfico 3.1.1). En términos del PIB se ubicó en 4,7%, acercándose nuevamente a valores de mediados de este año (ver Gráfico 3.1.2). En promedio, registró una caída de $1 billón, producto de una menor exigencia asociada fundamentalmente a la caída de los depósitos a la vista del mes de septiembre. Cabe destacar que hacia el final de mes el BCRA dispuso que, a partir de noviembre, la integración mínima diaria sea del 95% de la exigencia de efectivo mínimo total en pesos del período (ver Comunicación “A” 8350).

Desde el lado de la oferta, las operaciones del Tesoro Nacional resultaron contractivas debido al efecto arrastre del mes previo. Puntualmente, el resultado de la licitación de fin de septiembre, en la que el financiamiento neto de los vencimientos fue positivo, impactó plenamente en el promedio de octubre. Cabe mencionar que hacia mediados de mes se efectuó una venta de dólares al Tesoro Nacional. La operación fue realizada con fondos de la cuenta del Tesoro en pesos en el BCRA, por lo que su efecto monetario fue neutro. En tanto, las operaciones del BCRA resultaron expansivas debido fundamentalmente a su participación en operaciones simultáneas.

Gráfico 3.1.1 | Base Monetaria

A precios constantes y sin estacionalidad; var. prom.

Gráfico 3.1.2 | Base Monetaria

A precios constantes y en términos del PIB

3.2. Creación secundaria

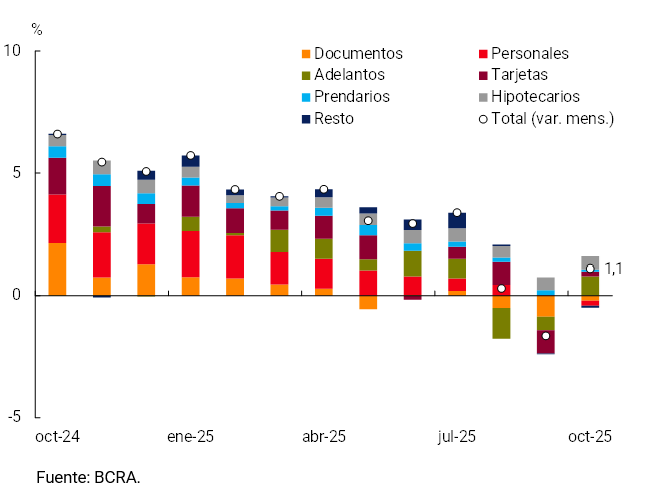

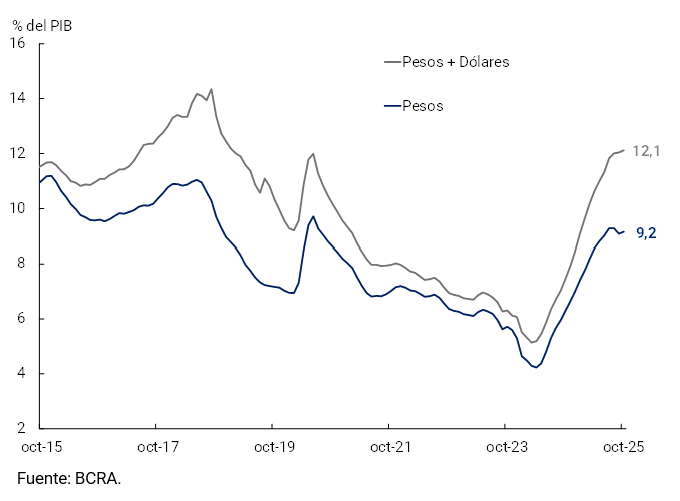

En octubre los préstamos en pesos al sector privado revirtieron la caída de septiembre y registraron un incremento de 1,1% en términos reales y ajustado por estacionalidad. Este aumento equivale a una expansión secundaria de $3,26 billones. Este aumento se concentró en el crédito comercial de corto plazo, fundamentalmente adelantos en cuenta corriente y los préstamos con garantía real, que vienen presentando un sostenido crecimiento desde mediados de 2024 (ver Gráfico 3.2.1). En términos interanuales, el crédito se expandió 44,8% a precios constantes y medido en términos del PIB ascendió a 9,2%, 0,1 puntos porcentuales por encima del registro de septiembre y más del doble del nivel observado a inicios de 2024. Considerando también los préstamos en dólares alcanzaron en conjunto 12,1% del PIB (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

Luego de dos meses consecutivos de caída, los préstamos comerciales crecieron 1,3% s.e. a precios constantes. Las líneas de corto plazo fueron las que impulsaron el aumento, destacándose los adelantos, con un aumento mensual de 8,1% s.e. Por su parte, los documentos descontados registraron un aumento de 2,9% s.e., mientras que los documentos a sola firma continuaron mostrando una contracción (-3,1% real s.e).

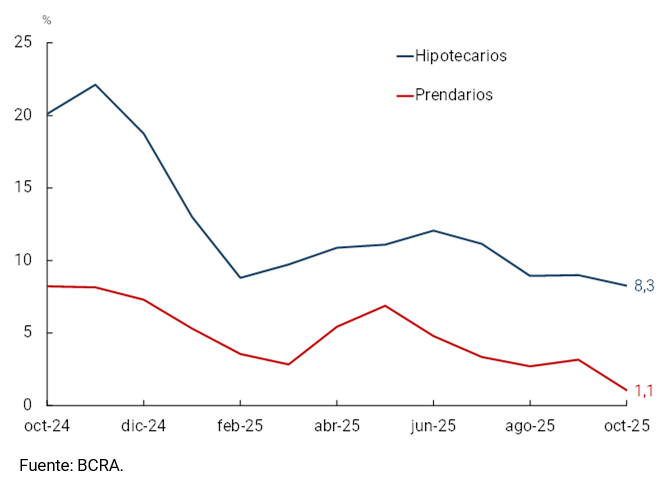

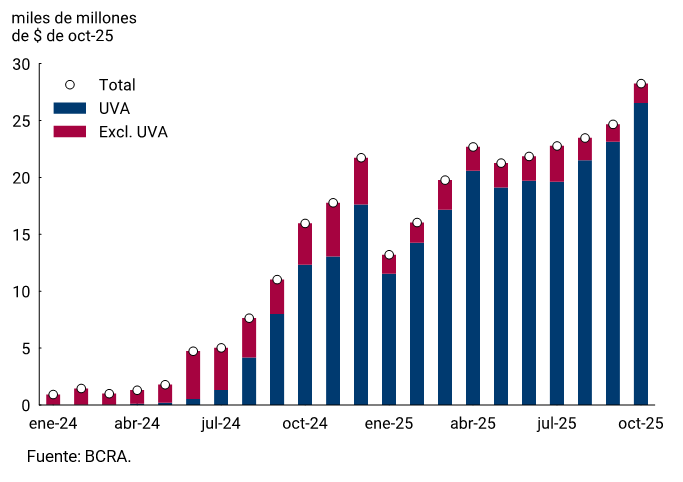

Los préstamos con garantía real continuaron creciendo, registrando 17 meses de aumento ininterrumpido. El crecimiento de octubre fue de 4,5% s.e. mensual a precios constantes. La suba fue liderada nuevamente por el crédito hipotecario, con un crecimiento de 8,3% s.e. real frente a septiembre (ver Gráfico 3.2.3). Los préstamos para la compra de vivienda acumulan un incremento de 285,8% en los últimos 12 meses. El grueso del crecimiento de esta línea fue explicado por los créditos hipotecarios ajustables por UVA (ver Gráfico 3.2.4). Los préstamos prendarios, por su parte, registraron un incremento mensual de 1,1% s.e. a precios constantes y resultaron 69,9% mayores al nivel de un año atrás en términos reales.

Por su parte, los préstamos al consumo presentaron variaciones poco significativas. Los préstamos personales registraron una caída a precios constantes de 0,9% s.e., aunque acumularon un aumento interanual de 80,4%. Por su parte, las financiaciones en tarjetas de crédito mostraron un leve incremento en términos reales (0,8% mensual s.e.) y en los últimos 12 meses acumularon un aumento de 33,9% real. En conjunto, estas líneas se mantuvieron sin cambios en el mes, medido a precios constantes.

Gráfico 3.2.3 | Préstamos con garantía real

Var. mensual a precios constantes y sin estacionalidad

Gráfico 3.2.4 | Hipotecarios – Monto promedio diario

A precios constantes y sin estacionalidad

4. Moneda extranjera

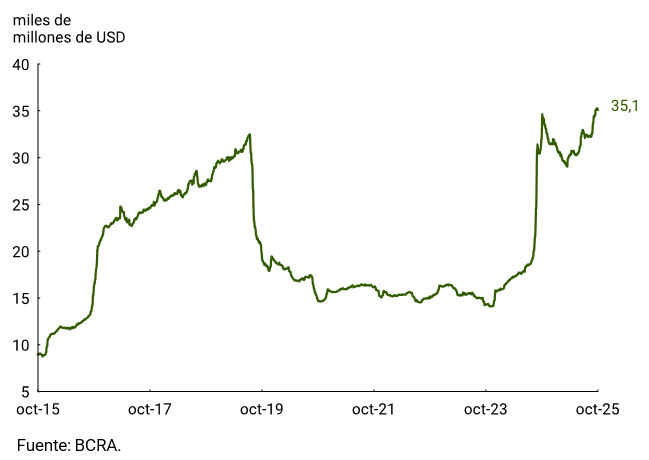

Los principales activos y pasivos en moneda extranjera de las entidades financieras presentaron comportamientos disímiles en octubre. Por un lado, los depósitos del sector privado aumentaron en USD1.160 millones, finalizando el mes en USD35.105 millones. De este modo, alcanzaron el nivel más alto desde la salida de la convertibilidad (ver Gráfico 4.1). Por otro lado, los préstamos al sector privado registraron una caída de USD640 millones, tras 17 meses consecutivos de aumentos. El saldo se ubicó en USD18.252 millones al cierre de octubre.

A fines de octubre, el BCRA suscribió un acuerdo de estabilización cambiaria con el Departamento del Tesoro de los Estados Unidos, por un monto de hasta USD20.000 millones. A través de este convenio se definieron los términos y condiciones para la ejecución de operaciones bilaterales de intercambio de monedas entre ambas instituciones. Dichas operaciones le permitirán al BCRA ampliar el abanico de herramientas de política monetaria y cambiaria, fortaleciendo la liquidez de sus reservas internacionales, conforme a las funciones regulatorias previstas en su Carta Orgánica.

Complementariamente, el Tesoro de EEUU compró pesos los días previos a la elección del 26 de octubre, contribuyendo a acotar la incertidumbre cambiaria. Así, el tipo de cambio mayorista, que en la semana de la elección alcanzó un valor cercano al techo de la banda de flotación, cerró el mes dentro de la misma ($/USD 1443,0).

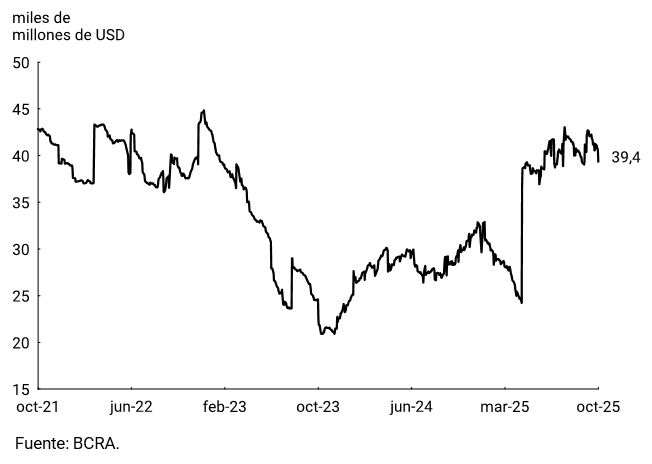

Las Reservas Internacionales del BCRA finalizaron octubre con un saldo de USD39.382 millones, lo que implicó una disminución de USD992 millones respecto a fines de septiembre (ver Gráfico 4.2). Esta dinámica se explicó fundamentalmente por las operaciones de venta de dólares que efectuó el Tesoro Nacional en el mercado en un mes de volatilidad financiera. Esto dio lugar a una caída de sus depósitos en moneda extranjera en el BCRA. En sentido opuesto operó el aumento de los depósitos en cuenta corriente en moneda extranjera de las entidades financieras en el BCRA.

Gráfico 4.1 | Depósitos del sector privado en moneda extranjera

saldo diario

Gráfico 4.2 | Reservas internacionales brutas

Saldo diario

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

Compartir en