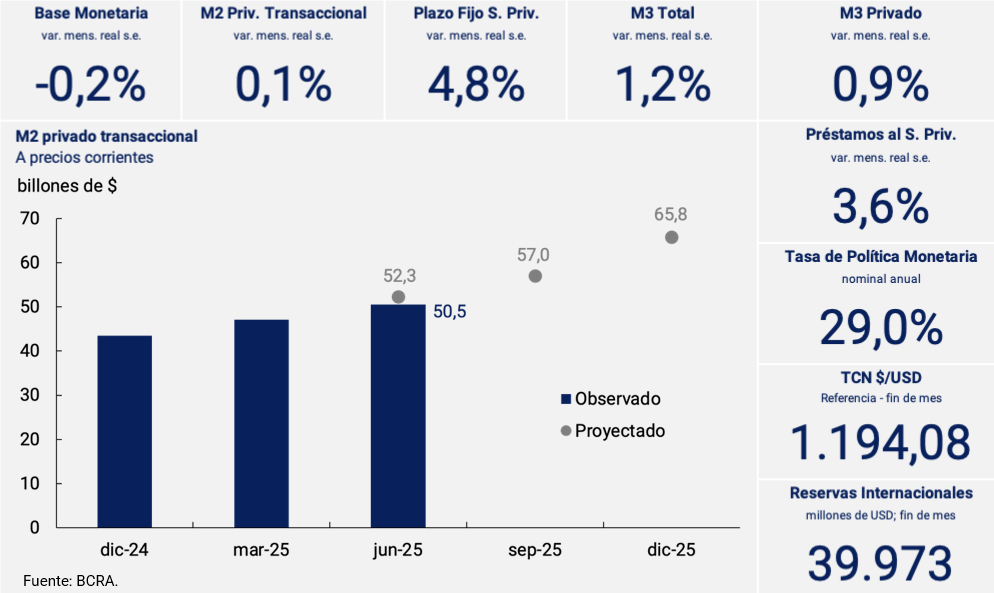

1. Resumen ejecutivo

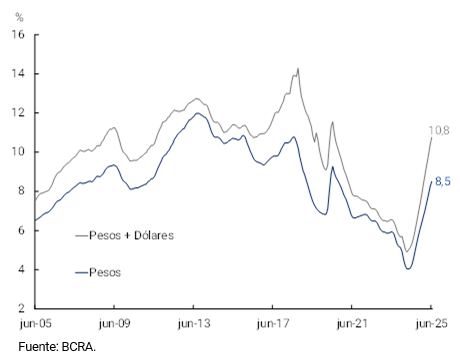

En junio, en un contexto de mayores tasas de interés reales a las previstas, el M2 privado transaccional —variable que el BCRA monitorea en la Fase 3 del programa económico como parte de su esquema monetario— se ubicó en promedio en $50,5 billones, valor inferior al inicialmente estimado. En términos reales y sin estacionalidad, ese agregado se expandió levemente en el mes (0,1%), con una caída en el circulante en poder del público y un aumento en los depósitos a la vista no remunerados. Por su parte, los depósitos a plazo fijo mostraron un marcado incremento en términos reales, luego de tres meses consecutivos de caídas. Así, el M3 privado registró un leve aumento mensual (0,9% s.e.) a precios constantes.

Tras cumplir su propósito de facilitar la eliminación de los pasivos remunerados, a partir del 10 de julio, el BCRA dejará de ofrecer a las entidades financieras la posibilidad de suscribir LEFI. En anticipación a su vencimiento (17 de julio), el Ministerio de Economía y el BCRA canjearán el stock de LEFI en el activo del BCRA por un portafolio de LECAP con cotización en el mercado secundario. El BCRA podrá participar activamente en el mercado secundario de títulos públicos de corto plazo toda vez que determine que su participación sea necesaria para contribuir al buen funcionamiento del mercado de capitales. Este reordenamiento consolida un marco de monitoreo de agregados monetarios más convencional, en el cual a tasa de interés será determinada endógenamente por el mercado.

En línea con lo que viene ocurriendo en el último período, los préstamos en pesos al sector privado fueron nuevamente el principal factor de creación de dinero en el mes. Los mismos crecieron 3,6% s.e. a precios constantes. En junio siguió destacándose la evolución de los préstamos con garantía real y, en particular, de los créditos hipotecarios, que volvieron a crecer a tasas de dos dígitos.

2. Evolución de la cantidad real de dinero

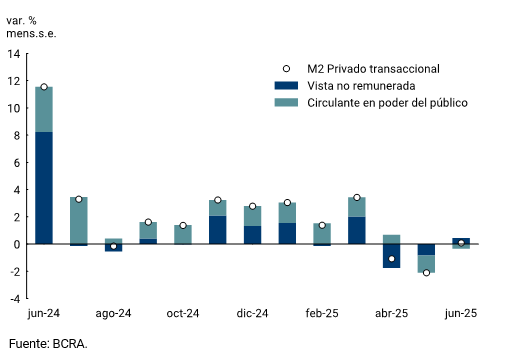

En junio los medios de pago, medidos a través del M2 privado transaccional, alcanzaron un saldo promedio mensual de $50,5 billones, valor que se ubicó por debajo de lo inicialmente estimado. En términos reales y ajustado por estacionalidad, significó una leve expansión de 0,1% s.e. a precios constantes (ver Gráfico 2.1). A nivel de sus componentes, el circulante en poder del público se contrajo por segundo mes consecutivo (0,9% s.e.), mientras que los depósitos a la vista transaccionales se expandieron 0,7% s.e.

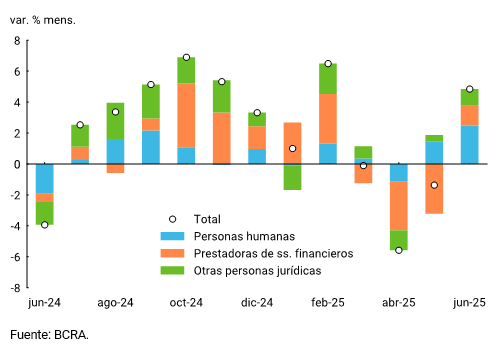

Como contrapartida, las colocaciones a plazo fijo se expandieron luego de tres meses en que habían experimentado una retracción. El aumento registrado en el mes fue de 4,8% s.e. en términos reales. El crecimiento resultó difundido por tipo de depositante, lo que no ocurría desde el segundo mes del año (ver Gráfico 2.2). En el caso de las Prestadoras de Servicios Financieros (PSF), cuyos principales agentes son los FCI de Money Market, el aumento de sus tenencias se dio a costa de una disminución de las colocaciones a la vista remunerada. En efecto, estas últimas presentaron una caída promedio mensual de 9,6% s.e. real.

Como consecuencia, el agregado monetario amplio (M3 privado) registró un aumento de $4,2 billones, lo que implicó una expansión mensual de 0,9% en términos reales y ajustado por estacionalidad. Como porcentaje del PIB el M3 privado se habría ubicado en 13,1%, 1,6 p.p. por encima del registro de junio de 2024.

Gráfico 2.1 | Contribución al crecimiento mensual del M2 privado transaccional

A precios constantes y sin estacionalidad

Gráfico 2.2 | Depósitos de plazo fijos por depositante

3. Creación de dinero

3.1. Creación primaria

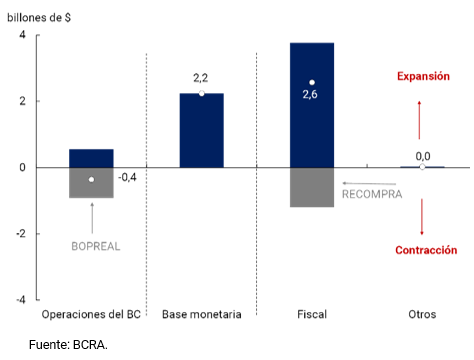

La Base Monetaria, a precios constantes y ajustada por estacionalidad, registró en junio una contracción de 0,2% promedio mensual (ver Gráfico 3.1.1). En términos del PIB se ubicó en 4,4%, ligeramente por encima de los niveles observados desde mediados del año anterior. Entre saldos a fin de mes, registró un incremento de $2,2 billones (ver Gráfico 3.1.2). Esta expansión se explicó por las operaciones del Tesoro Nacional, que atendió los vencimientos de deuda pública en pesos (netos de las colocaciones en el mercado local) con fondos de la cuenta en pesos del Tesoro Nacional en el Banco Central. Por otro lado, cabe señalar que utilizó parte de los pesos depositados en dicha cuenta para recomprar títulos en cartera del BCRA, por lo que el efecto monetario de la recompra fue neutro. Por su parte, la suscripción de BOPREAL que tuvo lugar hacia el final del mes tuvo un efecto contractivo, parcialmente compensado por la menor tenencia de LEFI de las entidades financieras.

Cabe destacar que el 10 de junio se llevó a cabo la recisión del saldo total de contratos por opciones de liquidez de títulos públicos nacionales por $5,9 billones, complementando la operación efectuada en julio del año pasado. Esta medida, alineada con una política monetaria centrada en los agregados monetarios, garantiza un mayor control sobre la cantidad de dinero y refuerza la previsibilidad en la reducción de la inflación, al eliminar fuentes potenciales de emisión no asociadas a las decisiones política monetaria.

Gráfico 3.1.1 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos a fin de mes

Gráfico 3.1.2 | Base Monetaria

A precios constantes y sin estacionalidad

3.2. Creación secuendaria

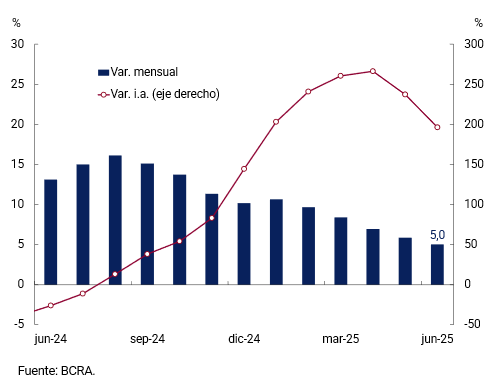

Los préstamos en pesos al sector privado exhibieron un crecimiento mensual de 3,6% s.e. a precios constantes, y ello se tradujo en una expansión secundaria de $3,3 billones (ver Gráfico 3.2.1). El crecimiento en el mes fue difundido entre las distintas líneas de préstamos. En términos interanuales, el crédito acumuló un aumento del orden del 97% y como porcentaje del PIB alcanzó a 8,5%, incrementándose 4,5 p.p. frente al mínimo registrado a inicios de 2024 (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

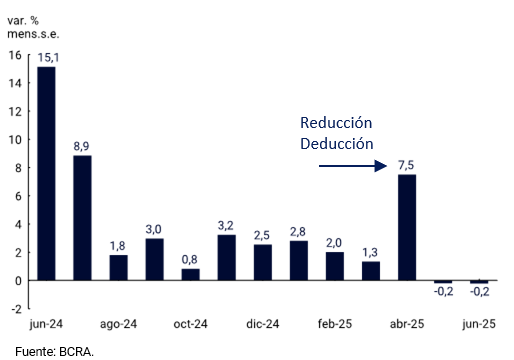

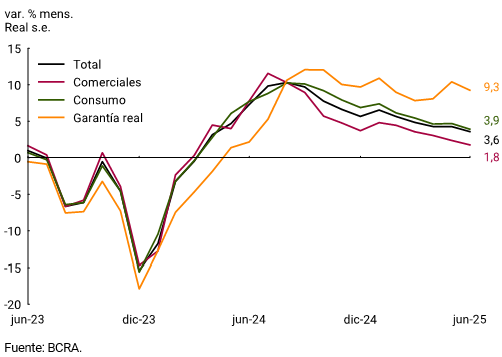

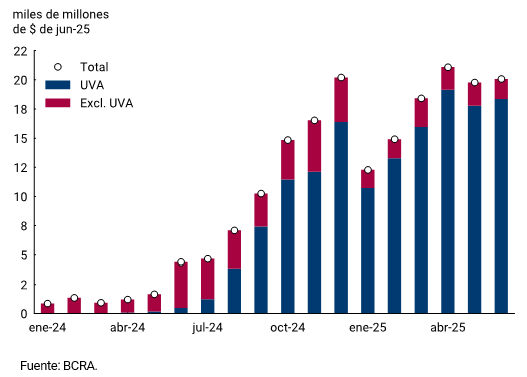

En junio siguió destacándose la evolución de los préstamos con garantía real y, en particular, de los créditos hipotecarios, que volvieron a crecer a tasas de dos dígitos. En efecto, los préstamos para la compra de viviendas crecieron 14,9% mensual s.e. y acumularon un aumento real de 320% en términos interanuales. La expansión continuó siendo impulsada por los créditos hipotecarios ajustables por UVA (ver Gráfico 3.2.3). Los préstamos prendarios, por su parte, registraron un incremento mensual de 5,7% s.e. a precios constantes y resultaron 152,3% mayores al nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real presentaron un aumento de 9,3% real s.e. en junio.

Por su parte, los préstamos al consumo exhibieron un incremento mensual de 3,9% s.e. a precios constantes, impulsados por el crecimiento conjunto de los créditos personales y de las financiaciones en tarjetas de crédito. Los créditos personales crecieron en términos reales 5,0% mensual s.e. y en los últimos 12 meses acumularon un aumento cercano a 200% real (ver Gráfico 3.2.4). Por su parte, las financiaciones en tarjetas de crédito se expandieron a precios constantes 3,1% mensual s.e. y acumularon un aumento interanual de 69% a precios constantes.

Por último, los préstamos comerciales crecieron 1,8% mensual en términos reales y sin estacionalidad durante junio y se encuentran 68,0% por encima del nivel de un año atrás medidos a precios constantes. Los adelantos exhibieron un incremento de 5,3% mensual s.e. real (49,5% i.a., ver Gráfico 3.2.4), al tiempo que los créditos instrumentados a través de documentos se mantuvieron sin cambios durante el mes (70,4% i.a.).

Gráfico 3.2.3 | Préstamos hipotecarios

Monto promedio diario a precios constantes

Gráfico 3.2.4 | Préstamos personales

A precios constantes y sin estacionalidad

4. Moneda extranjera

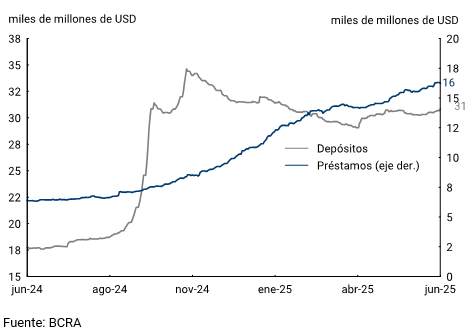

En cuanto a los principales activos y pasivos en moneda extranjera de las entidades financieras, los depósitos del sector privado registraron un aumento de USD447 millones, finalizando el mes con un saldo de USD30.818 millones (ver Gráfico 4.1). Al interior de estos depósitos continuó verificándose un aumento de las colocaciones a plazo fijo, en un contexto de aumento de su remuneración, y una caída de depósitos en cajas de ahorro. Por su parte, los préstamos al sector privado continuaron creciendo e incrementaron su saldo respecto a fines de mayo en USD602 millones, alcanzando un saldo a fin de mes de USD16.233 millones. El aumento estuvo compuesto por préstamos destinados a la prefinanciación de exportaciones.

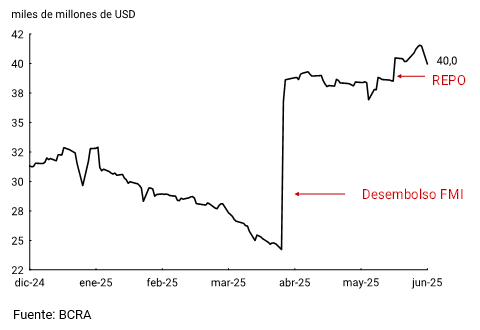

Las Reservas Internacionales del BCRA finalizaron junio con un saldo de USD39.973 millones, lo que implicó una suba de USD3.053 millones respecto a fines de mayo (ver Gráfico 4.2). Este aumento se explicó fundamentalmente por la colocación de un pase pasivo (REPO) en dólares con bancos internacionales por USD2.000 millones y por la suscripción en dólares del BONTE 2030 (USD1.500 millones). Estas operaciones forman parte del conjunto de medidas destinadas a fortalecer las reservas internacionales y se enmarcan en la Fase 3 del programa iniciado el 11 de abril.

Por último, el tipo de cambio mayorista fluctuó, sin intervención del BCRA, entre 1.151,0 $/USD y 1.195,3 $/USD, para cerrar el mes en un nivel de 1.194,08 $/USD.

Gráfico 4.1 | Préstamos y depósitos en moneda extranjera

Gráfico 4.2 | Reservas internacionales

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

Compartir en