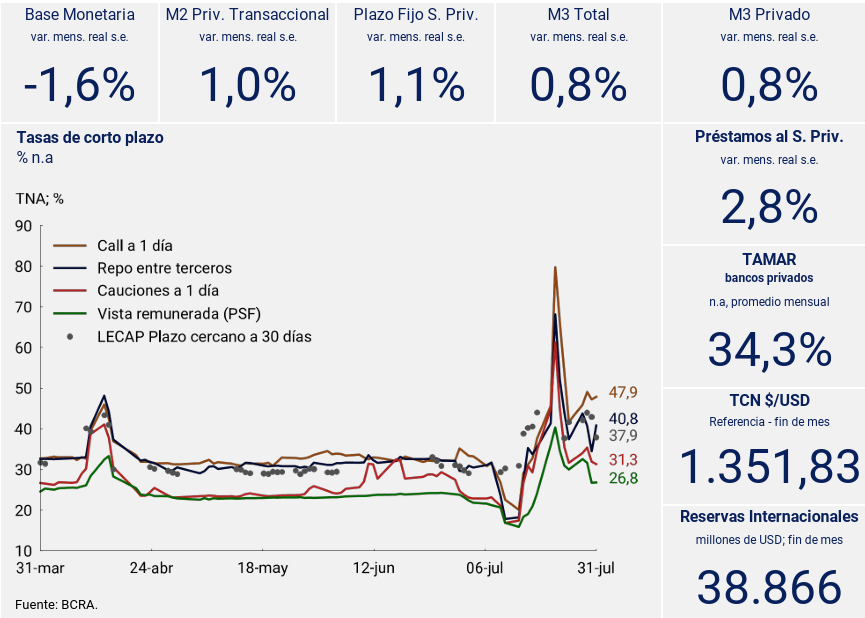

1. Resumen ejecutivo

El Banco Central (BCRA) dejó de ofrecer Letras Fiscales de Liquidez (LEFI) el 10 de julio, tal como fuera anunciado a principios de junio, y acompañó la transición al nuevo reordenamiento monetario haciendo uso de su herramental de política, en el que se encuentran las operaciones puntuales de mercado abierto y en los mercados de Repo. Asimismo, se implementaron cambios en el esquema de efectivo mínimo con vigencia a partir de agosto que incrementan la exigencia de encajes, con el fin de fortalecer el sistema financiero, reducir la volatilidad monetaria y nivelar la exigencia para los distintos segmentos de depósitos a la vista.

Durante julio, los medios de pago mostraron una expansión de 1,0% s.e. real, impulsados por el crecimiento de los depósitos a la vista transaccionales. El agregado monetario M3 privado creció 0,8% en términos reales y alcanzó un 12,8% del PIB, incorporando un aumento del stock de plazo fijo y una reducción de la vista remunerada. En cuanto a la creación primaria de dinero, la base monetaria real se contrajo levemente en promedio en términos desestacionalizados.

El crédito bancario al sector privado continuó su expansión por décimo sexto mes consecutivo, con un crecimiento real del 2,8% mensual. Se destacaron los préstamos con garantía real, explicaron el 33% del crecimiento total del crédito, y especialmente los hipotecarios que crecieron 13,6% s.e. a precios constantes en el mes y acumularon un alza interanual real de 350,8%.

2. Evolución de la cantidad real de dinero

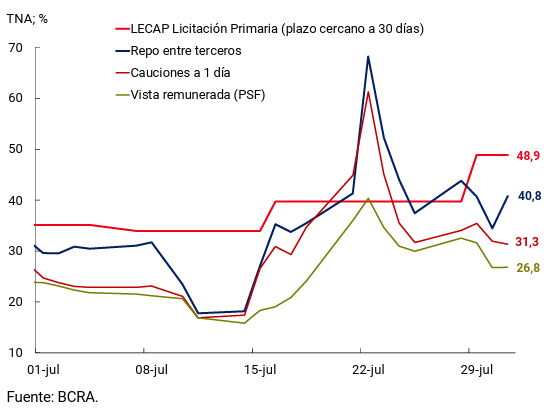

En línea con lo anunciado, el 10 de julio el BCRA dejó de operar Letras Fiscales de Liquidez (LEFI) a las entidades financieras. Esta medida busca fomentar un manejo más eficiente de la liquidez por parte de los bancos. El Ministerio de Economía canjeó las LEFI en cartera del BCRA por un portafolio de LECAP y BONCAP con cotización en el mercado secundario.

Durante los primeros días del proceso de adaptación de las entidades financieras al nuevo esquema se observaron excesos de liquidez que no se habían canalizado oportunamente en las licitaciones del Tesoro Nacional previas al desarme de las LEFI. En ese contexto, el BCRA participó transitoriamente en el mercado secundario de títulos públicos, de Repo y de Operaciones Simultáneas con la finalidad de asegurar el buen funcionamiento de los mercados.

Para el mes de agosto, el BCRA dispuso una serie de modificaciones en el esquema de encajes para continuar fortaleciendo el marco prudencial del sistema financiero, nivelar los requisitos entre colocaciones de naturaleza similar y acotar la volatilidad en el mercado monetario. En primer lugar, se incrementó en 20 p.p. la exigencia de efectivo mínimo para los depósitos a la vista que poseen los FCI Money Market y las cauciones tomadoras de las entidades financieras. A su vez, se redujo en 4 puntos porcentuales el tope de integración en títulos públicos admitido para la exigencia asociada a depósitos a la vista. Con ello, todos los depósitos a la vista quedaron nivelados en una exigencia integrable en cuenta corriente de 40% de las partidas comprendidas.

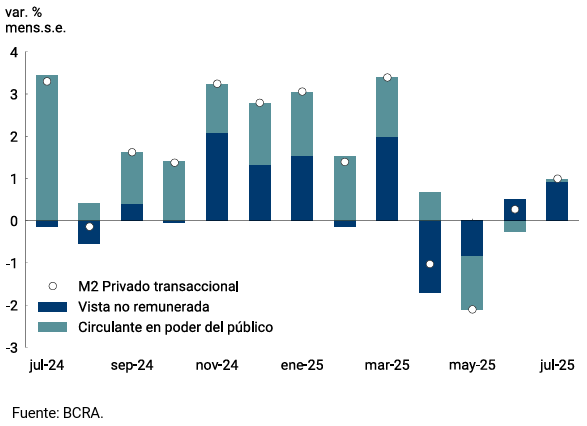

Por otra parte, en julio los medios de pago, medidos a través del M2 privado transaccional, alcanzaron un saldo promedio mensual de $54,1 billones, lo que implicó una expansión mensual de 5,4% a precios constantes. Debido a que julio presenta una marcada estacionalidad positiva, si se corrige la serie por estacionalidad los medios de pago se expandieron 1,0% s.e. a precios constantes (ver Gráfico 2.1). A nivel de sus componentes, el circulante en poder del público creció 0,2% s.e. respecto a junio a precios constantes, mientras que los depósitos a la vista transaccionales se expandieron 1,6% real s.e.

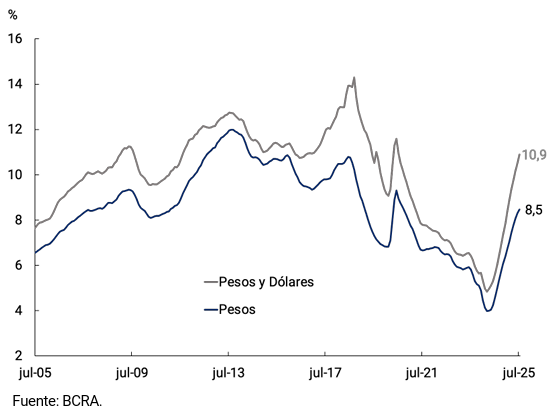

En el segmento remunerado, las colocaciones a plazo fijo crecieron 1,1% s.e. en términos reales. La tasa de interés pagada por este tipo de depósitos, al igual que el resto de las tasas de interés de corto plazo, evidenciaron una mayor volatilidad asociada a la eliminación de las LEFI en la transición hacia el nuevo marco monetario (ver Gráfico 2.2). Por su parte, los depósitos a la vista remunerados cayeron 0,3% s.e. en términos reales.

Como consecuencia, el agregado monetario amplio (M3 privado)1 registró un aumento de $5 billones, lo que implicó un incremento mensual de 0,8% en términos reales y ajustado por estacionalidad. Como porcentaje del PIB el M3 privado se habría ubicado en 12,8%, 1,1 p.p. por encima del registro de julio de 2024.

Gráfico 2.1 | Contribución al crecimiento mensual del M2 privado transaccional

A precios constantes y sin estacionalidad

Gráfico 2.2 | Tasas de interés de corto plazo

3. Creación de dinero

3.1. Creación primaria

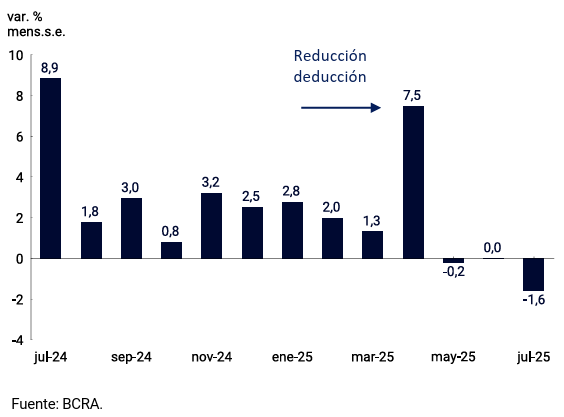

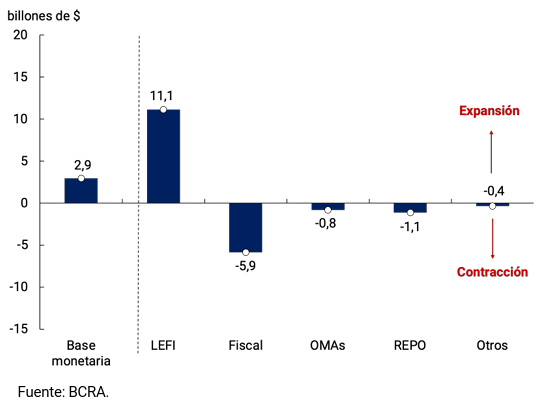

La Base Monetaria, a precios constantes y ajustada por estacionalidad, registró en julio una contracción de 1,6% promedio mensual (ver Gráfico 3.1.1). En términos del PIB se ubicó en 4,1%, ligeramente por encima de los niveles observados desde mediados del año anterior. Entre saldos a fin de mes, registró un incremento de $2,9 billones (ver Gráfico 3.1.2).

Gráfico 3.1.1 | Base Monetaria

A precios constantes y sin estacionalidad; var. prom.

Gráfico 3.1.2 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos a fin de mes

Las Letras Fiscales de Liquidez (LEFI), que cumplieron su propósito de facilitar la eliminación de los pasivos remunerados del BCRA durante la Fase 2 del programa de estabilización, se dejaron de ofrecer a los bancos el 10 de julio y, ese mismo día, el Ministerio de Economía de la Nación y el Banco Central realizaron un canje por el stock de LEFI en cartera del BCRA por un portafolio de títulos de corto plazo en pesos -Letras del Tesoro Nacional Capitalizables en Pesos (LECAP) y Bonos del Tesoro Nacional Capitalizables en Pesos (BONCAP) – con cotización en el mercado secundario. En este contexto, la expansión que generó el desarme de las LEFI fue parcialmente compensada por los fondos obtenidos en las licitaciones del Tesoro, depositados en su cuenta en el BCRA, y la intervención del BCRA (con títulos públicos y mediante otras operaciones de absorción monetaria).

3.2. Creación secuendaria

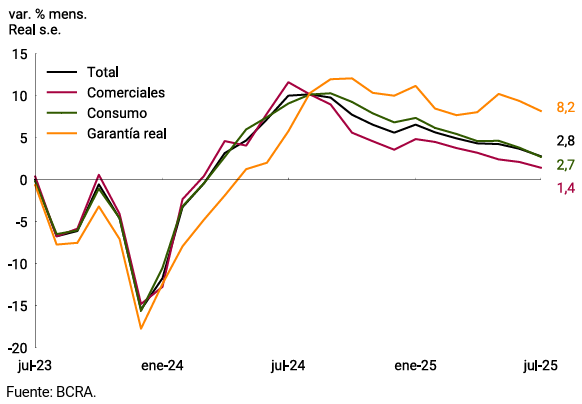

Los préstamos bancarios en pesos al sector privado aumentaron nuevamente durante julio y acumulan ya 16 meses consecutivos de crecimiento ininterrumpido. El crédito exhibió un crecimiento mensual de 2,8% s.e. a precios constantes, consistente con una expansión secundaria de $3,4 billones (ver Gráfico 3.2.1). El crecimiento en el mes se verificó en prácticamente todas las líneas de préstamos con excepción de los documentos. En términos interanuales, el crédito acumuló un aumento del orden del 80% real y como porcentaje del PIB alcanzó a 8,5%, más del doble del nivel registrado a inicios de 2024 (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

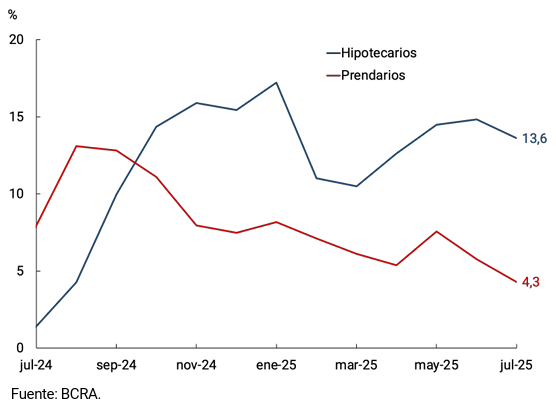

En julio siguió destacándose la evolución de los préstamos con garantía real y, en particular, de los créditos hipotecarios, que volvieron a crecer a tasas de dos dígitos por undécimo mes consecutivo. En efecto, los préstamos para la compra de viviendas crecieron 13,6% mensual s.e. y acumularon un aumento real de 350,8% en 12 meses. El avance continuó siendo impulsado en gran medida por los créditos hipotecarios ajustables por UVA. Los préstamos prendarios, por su parte, registraron un incremento mensual de 4,3% s.e. a precios constantes y resultaron 127,8% mayores al nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real presentaron un aumento de 8,2% a precios constantes s.e. en julio, explicando aproximadamente 33% de la expansión total del crédito (ver Gráfico 3.2.3).

Por su parte, los préstamos al consumo exhibieron un incremento mensual de 2,7% s.e. a precios constantes, impulsados por el crecimiento conjunto de los créditos personales y de las financiaciones en tarjetas de crédito. Los créditos personales crecieron en términos reales 3,5% mensual s.e. y en los últimos 12 meses acumularon un aumento de 164,4% real (ver Gráfico 3.2.4). Las financiaciones en tarjetas de crédito se expandieron a precios constantes 2,1% mensual s.e. y acumularon un aumento interanual de 58,9% a precios constantes.

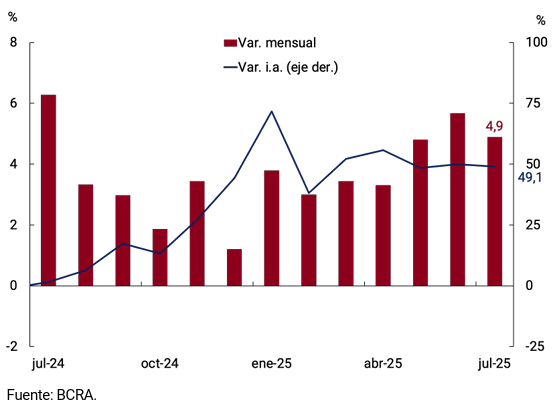

Por último, los préstamos comerciales crecieron 1,4% mensual en términos reales y sin estacionalidad durante julio y se encuentran 51,4% por encima del nivel de un año atrás medidos a precios constantes. Los adelantos exhibieron un incremento de 4,9% mensual s.e. real (49,1% i.a., ver Gráfico 3.2.4), al tiempo que los créditos instrumentados a través de documentos resultaron los únicos que cayeron durante julio con una contracción real de 0,8% s.e. respecto a junio (44,1% i.a.). Al interior de esta línea, los documentos a sola firma se contrajeron 0,6% s.e., mientras que los documentos descontados lo hicieron a una tasa mensual de 1,4% s.e., siempre en términos reales.

Gráfico 3.2.3 | Préstamos con garantía real

Var. mensual a precios constantes y sin estacionalidad

Gráfico 3.2.4 | Adelantos

A precios constantes y sin estacionalidad

4. Moneda extranjera

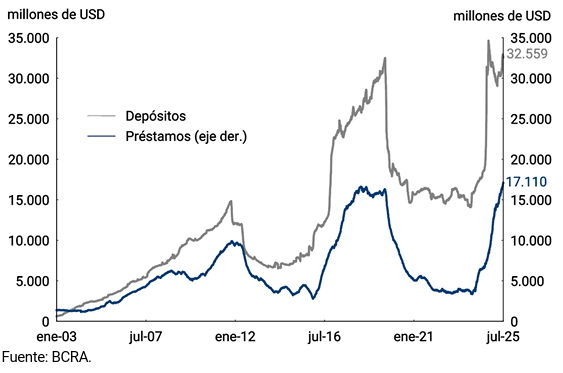

En el segmento en moneda extranjera, los principales activos y pasivos de las entidades financieras registraron aumentos. Por un lado, los depósitos del sector privado presentaron una suba de USD1.713 millones en el mes y finalizaron julio con un saldo de USD32.559 millones. Por su parte, el saldo de los préstamos al sector privado subió USD874 millones y finalizó el mes en USD17.110 millones.

El 31 de julio se aprobó la primera revisión del acuerdo ampliado en el marco del programa con el FMI, permitiendo así un desembolso de alrededor de 1.529 millones de DEG (Derechos Especiales de Giro), equivalente a alrededor de USD2.000 millones, efectivo el 4 de agosto.

En lo que respecta a BOPREAL, se llevaron a cabo las últimas 2 subastas de la Serie 4, donde se recibieron ofertas por VN USD26 millones y USD9 millones. El valor adjudicado completadas las 3 subastas de esta serie fue de VN USD845 millones. La Serie 4 de los BOPREAL fue un instrumento diseñado al inicio de la Fase 3 del programa económico como un complemento en el proceso de flexibilización de flujos y normalización del régimen cambiario.

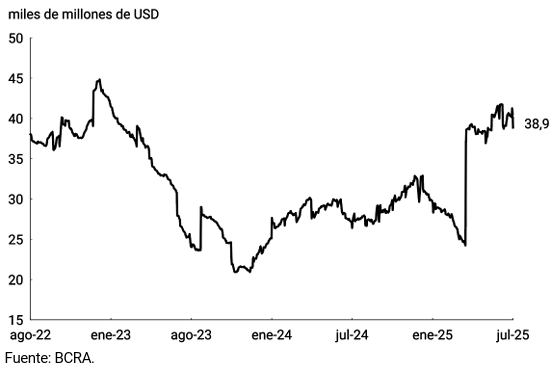

Las Reservas Internacionales del BCRA finalizaron julio con un saldo de USD38.866 millones, lo que implicó una caída de USD1.107 millones respecto a fines de junio. Esta dinámica se explicó fundamentalmente por el pago de cupones de títulos públicos en dólares por un monto aproximado a USD4.200 millones. Amortiguó la caída el ingreso aproximado de USD1.500 millones por parte de organismos como el BID y CAF.

Por último, el tipo de cambio mayorista fluctuó, sin intervención del BCRA, entre 1.203,0 $/USD y 1.351,8 $/USD, para cerrar el mes en un nivel de 1.351,8 $/USD, ubicándose en valores por dentro de la banda cambiaria implementada en la nueva fase del programa económico.

Gráfico 4.1 | Depósitos y Préstamos del sector privado en moneda extranjera

Saldo diario

Gráfico 4.2 | Reservas internacionales

Saldo diario

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

Compartir en