1. Resumen ejecutivo

En abril el BCRA inició la tercera fase del programa económico puesto en marcha en diciembre de 2023. Dicha fase contempla: (i) un régimen cambiario de flotación entre bandas móviles (inicialmente se fijó un piso de $1.000 y un techo de $1.400) , cuyos límites variarán a un ritmo del 1% mensual de manera de ir ampliando el ancho de la banda, (ii) el levantamiento de las restricciones cambiarias a las personas humanas y de la distribución de utilidades a accionistas del exterior a partir de los ejercicios financieros que comienzan en 2025, así como la eliminación del denominado “dólar blend”, y una nueva y mayor flexibilización de los plazos para el pago de operaciones de comercio exterior; y (iii) el perfeccionamiento del marco de política monetaria, en el que en reemplazo del límite a la base monetaria amplia (BMA), se estableció un régimen monetario caracterizado por el monitoreo estricto de la cantidad de dinero, y cuya variable objetivo es el M2 privado transaccional. Tal como ha venido sucediendo en un contexto de marcada disciplina fiscal y de saneamiento de la hoja de balance de la autoridad monetaria, la emisión de pesos por parte de BCRA no estará asociada al financiamiento del déficit de las cuentas públicas ni a la remuneración de sus pasivos monetarios.

La consolidación del programa económico cuenta con el respaldo financiero de una nueva facilidad extendida de fondos (EFF) acordada con el FMI por USD20.000 millones. En 2025 los desembolsos serán de USD15.000 millones, de los cuales USD 12.396,4 ingresaron de forma inmediata. Estos recursos fueron utilizados para fortalecer el balance del BCRA a través de la recompra de Letras Intransferibles por parte del Ministerio de Economía. Por su parte, el Banco Mundial y el Banco Interamericano de Desarrollo mostraron su apoyo, anunciando programas plurianuales de USD12.000 millones y USD 10.000 millones, respectivamente. En 2025 los desembolsos serán del orden de USD 6.100 millones, de los cuales USD1.496,5 millones ingresaron a mediados de mes.

2. Demanda de dinero

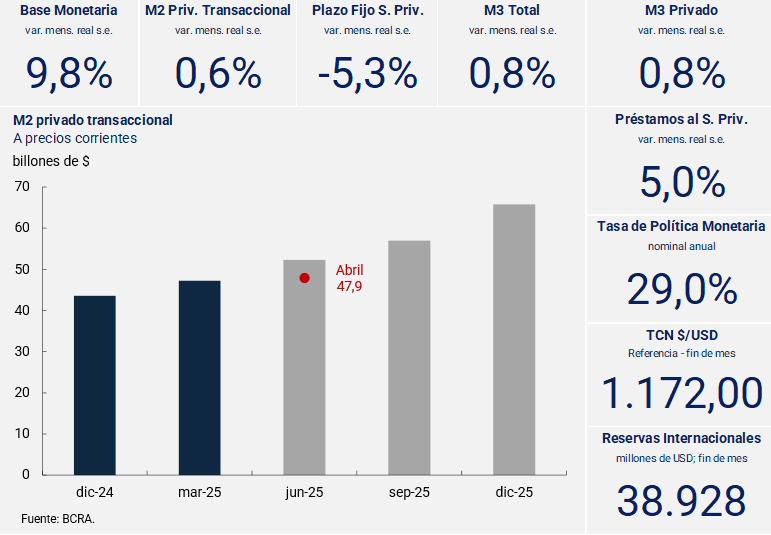

En el marco de la fase tres del programa económico, el BCRA fortalecerá el ancla nominal del programa, perfeccionando el esquema de agregados monetarios. Con ese fin, estableció un régimen monetario convencional orientado al monitoreo estricto de la cantidad de dinero. La variable elegida para realizar dicho monitoreo es el M2 privado transaccional. Para hacer operativo el nuevo régimen, el BCRA hace pública su estimación de la programación monetaria realizada a partir de sus modelos de demanda de dinero de manera consistente con su mandato de estabilidad de precios. El grado de convergencia del M2 transaccional observado (promedio del último mes de cada trimestre) con el objetivo establecido para esta variable le permitirá al BCRA evaluar la oportunidad de tomar, o no, acciones que regulen la liquidez doméstica de manera de conducir adecuadamente y consolidar el proceso de desinflación (ver Tabla 1).

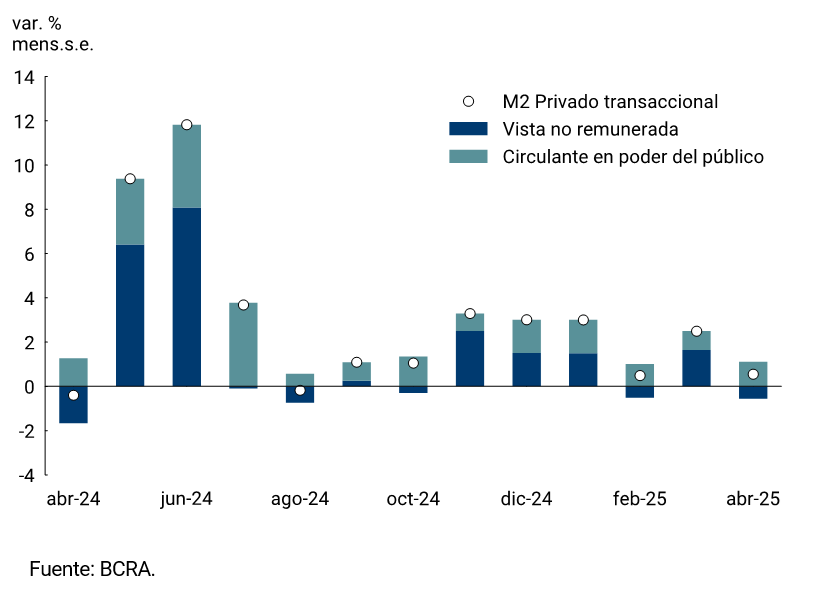

En abril, en términos reales y ajustado por estacionalidad, el M2 privado transaccional registró un leve aumento (0,6%, ver Gráfico 2.1), ubicándose en un valor en línea con la estimación de la programación monetaria. A nivel de sus componentes, el circulante en poder del público se expandió por decimotercero mes consecutivo (2,8% s.e.), mientras que los depósitos a la vista transaccionales se contrajeron en el mes (-0,9% s.e.).

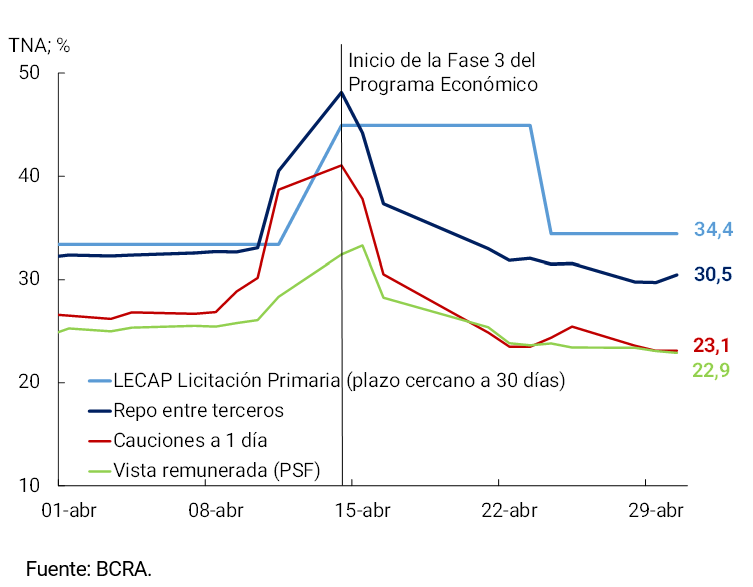

Dentro del segmento remunerado, las colocaciones a plazo fijo exhibieron una contracción de 5,3% s.e. en términos reales, que fue más que compensada por el fuerte crecimiento de la vista remunerada (32,6%). La tasa de interés pagada por este tipo de depósitos, al igual que el resto de las tasas de interés de corto plazo, evidenciaron una alta volatilidad asociada a la expectativa de cambio del régimen pero, luego de disipada la incertidumbre, cerraron el mes en niveles similares a fines de marzo. (ver Gráfico 2.2).

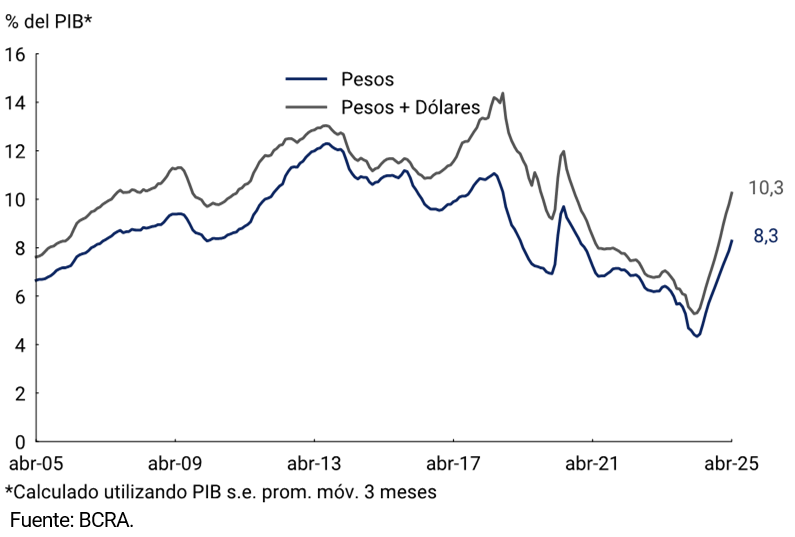

En consecuencia, el agregado monetario amplio (M3 privado)1 registró una suba de 0,8% mensual a precios constantes y ajustado por estacionalidad. Así, la demanda de dinero continuó en un sendero de recuperación desde mínimos históricos. Como porcentaje del PIB el M3 privado se habría ubicado en 12,8%, 1,5 p.p. por encima del registro de abril de 2024.

Gráfico 2.1 | Contribución al crecimiento mensual del M2 privado transaccional

A precios constantes y sin estacionalidad

Gráfico 2.2 | Tasas de interés de corto plazo

Promedios mensuales

3. Creación de dinero

3.1. Creación primaria

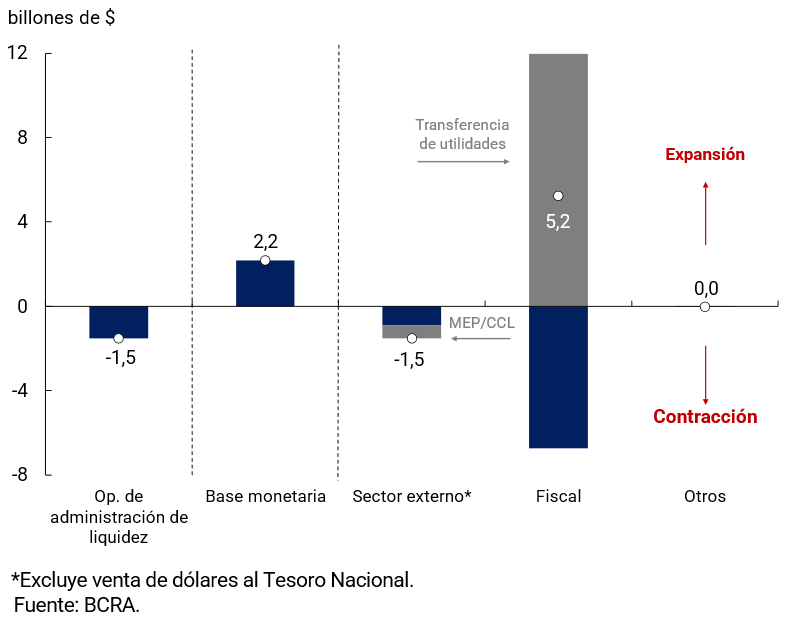

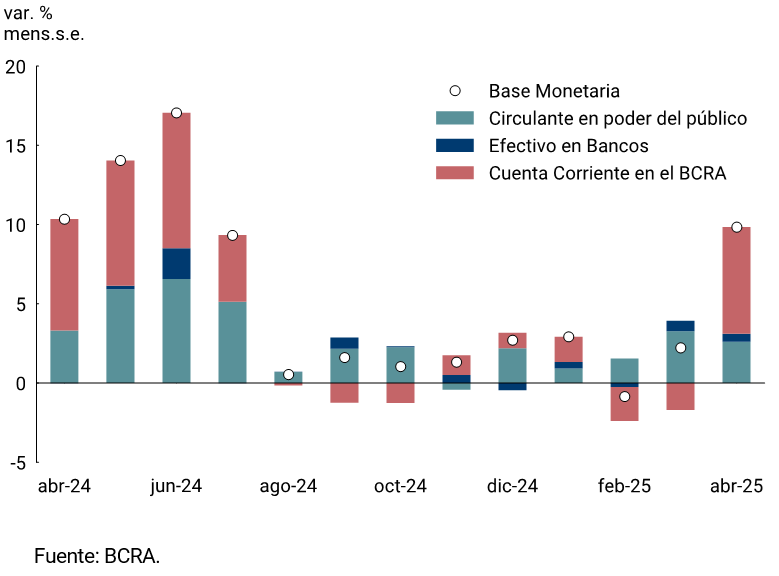

La Base Monetaria registró en abril un aumento entre saldos a fin de mes de $2,2 billones (ver Gráfico 3.1.1). Respecto de las operaciones del sector público, en el mes de abril el BCRA anunció que durante el ejercicio 2024 obtuvo una ganancia de $19,4 billones, de los cuales destinó $7,7 billones a recomponer los niveles de capital y reservas previos a la pérdida del ejercicio 2023; y los $11,7 billones restantes los puso a disposición del Gobierno Nacional, tal como lo dicta el artículo 38 de la Carta Orgánica. Dichos fondos fueron depositados en la cuenta del Tesoro en pesos en el BCRA, por lo que el efecto monetario de esta operación fue neutro. A su vez, en las licitaciones del Tesoro Nacional que tuvieron lugar en abril se renovaron parcialmente los vencimientos de deuda pública en pesos, los cuales fueron atendidos con fondos de la cuenta en pesos del Tesoro Nacional en el Banco Central. Este factor de expansión fue parcialmente compensado por la mayor tenencia de LEFI por parte de las entidades financieras y, en menor medida, la venta neta de divisas al sector privado realizada antes del inicio de la fase 3 del programa económico.

A precios constantes y ajustada por estacionalidad, el aumento de la Base Monetaria fue de 9,8% promedio mensual. En cuanto a sus componentes, el aumento se concentró en la cuenta corriente de las entidades financieras en el BCRA debido al aumento de la exigencia de encajes que comenzó a regir a principios de abril2. Esto es consecuencia de la reducción a la mitad de los porcentajes de deducción de la exigencia de efectivo mínimo asociados al financiamiento MiPyME (ver Gráfico 3.1.2). En términos del PIB, la Base Monetaria se ubicó en 4,2%, ligeramente por encima de los niveles observados desde mediados del año anterior.

Gráfico 3.1.1 | Base Monetaria y factores de variación desde el lado de la oferta

Var. de saldos a fin de mes

Gráfico 3.1.2 | Base Monetaria

A precios constantes y sin estacionalidad

3.2. Creación secuendaria

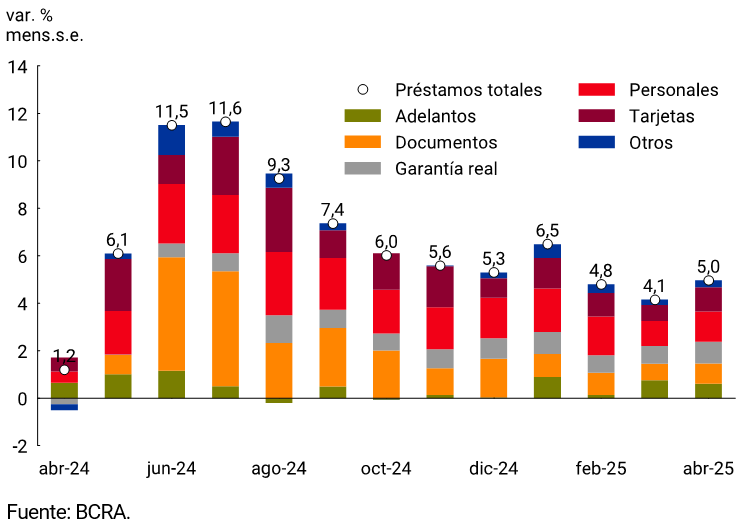

Durante abril los préstamos bancarios en pesos al sector privado presentaron en promedio un crecimiento mensual de 5,0% s.e. a precios constantes, compatible con una expansión secundaria de $4,6 billones (ver Gráfico 3.2.1). Así, el crédito acumula 13 meses consecutivos de crecimiento y un aumento real de 127,6% s.e. respecto a los mínimos de enero de 2024. En términos del PIB, habría alcanzado a 8,3%, con un incremento de 0,4 p.p. respecto a abril de 2025 y de 4,0 p.p. frente al mínimo registrado a inicios de 2024 (ver Gráfico 3.2.2).

Gráfico 3.2.1 | Contribución a la var. mensual de los préstamos en pesos al sector privado

A precios constantes y sin estacionalidad

Gráfico 3.2.2 | Préstamos al sector privado en términos del Producto

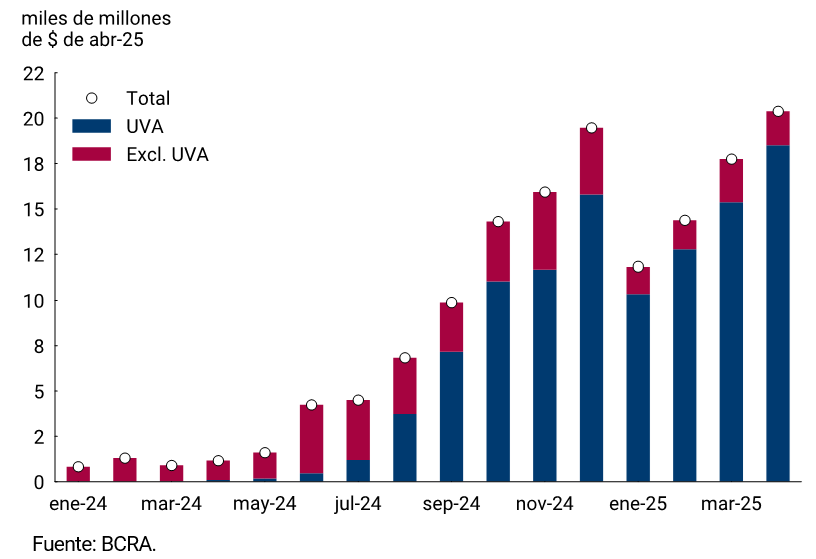

Al igual que durante los últimos meses, el crecimiento de los préstamos fue generalizado en las distintas líneas de crédito, destacándose nuevamente la evolución de los préstamos hipotecarios, línea que crece a tasas de dos dígitos. En efecto, el crédito para la compra de viviendas exhibió una tasa de crecimiento mensual de 14,5% s.e. en términos reales, con un aumento interanual de 223,7%. Esta línea viene siendo impulsada fundamentalmente por los créditos ajustables por UVA (ver Gráfico 3.2.3). Los préstamos prendarios, por su parte, registraron un incremento mensual de 6,0% s.e. a precios constantes y ya se ubican 152,1% por encima del nivel de un año atrás en términos reales. En conjunto, los préstamos con garantía real presentaron un aumento de 9,2% real s.e. en abril.

Los préstamos comerciales crecieron en términos reales 4,1% s.e. mensual y prácticamente duplican el nivel real registrado en abril de 2024. Los adelantos aumentaron 6,0% mensual s.e. en términos reales (56,1% i.a.), al tiempo que los créditos instrumentados a través de documentos crecieron 3,0% mensual s.e. a precios constantes (113,7% i.a.). Respecto de estos últimos, el crecimiento fue explicado por completo por los documentos a sola firma, de mayor plazo promedio, con un incremento de 4,3% s.e. a precios constantes. Los documentos descontados, por su parte, se mantuvieron prácticamente sin cambios (0,1% s.e.).

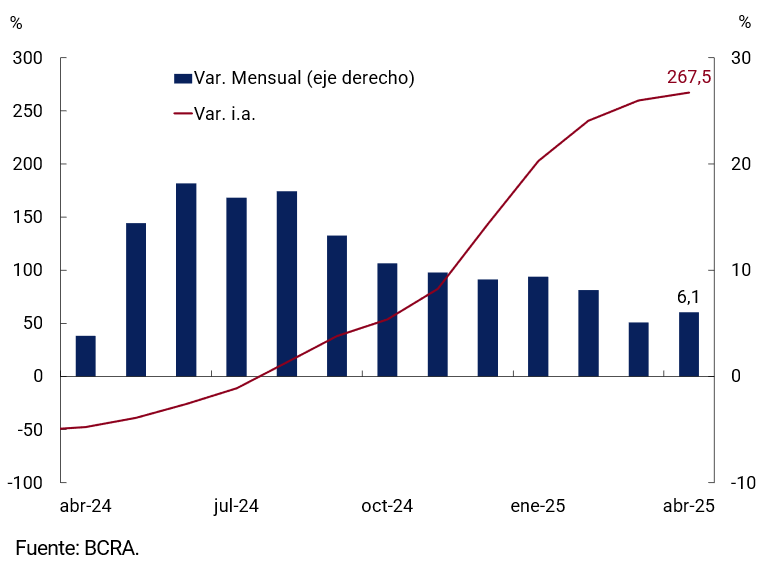

Por su parte, los préstamos al consumo continuaron creciendo a tasas similares a las de los últimos meses. Los créditos personales se expandieron en términos reales 6,1% s.e. en abril y en los últimos 12 meses acumularon un aumento de 267,2% real, manteniéndose como la línea de préstamos más dinámica en dicho período (ver Gráfico 3.2.4). Por su parte, las financiaciones en tarjetas de crédito crecieron a precios constantes 3,9% mensual s.e. y acumularon un aumento interanual de 82,4%.

Gráfico 3.2.3 | Préstamos hipotecarios

Monto promedio diario a precios constantes

Gráfico 3.2.4 | | Préstamos personales

A precios constantes y sin estacionalidad

4. Moneda extranjera

La consolidación del programa económico cuenta con el respaldo financiero de una nueva facilidad extendida de fondos acordada con el FMI por USD20.000 millones3. La misma es de 48 meses con un plazo de 10 años y 4 años y medio de gracia de pagos de capital. En 2025 los desembolsos serán de USD15.000 millones, de los cuales USD12.396,4 ingresaron de forma inmediata. Estos recursos fueron destinados a la cancelación de Letras Intransferibles que estaban en poder del BCRA. En efecto, a principios de mayo el BCRA recibió USD12.000 millones en valor efectivo por la cancelación total de las Letras Intransferibles con fechas de vencimiento del 01/06/2025 y el 29/04/2026 y la cancelación parcial de aquella con vencimiento el 03/04/2029.

Por su parte, el Banco Mundial y el Banco Interamericano de Desarrollo mostraron su apoyo, anunciando programas plurianuales de USD12.000 millones y USD10.000 millones, respectivamente. Durante el corriente año los desembolsos acordados entre el Ministerio de Economía y otros Organismos Internacionales sumarán alrededor de USD6.100 millones, de los cuales USD1.496,5 millones ingresaron en abril.

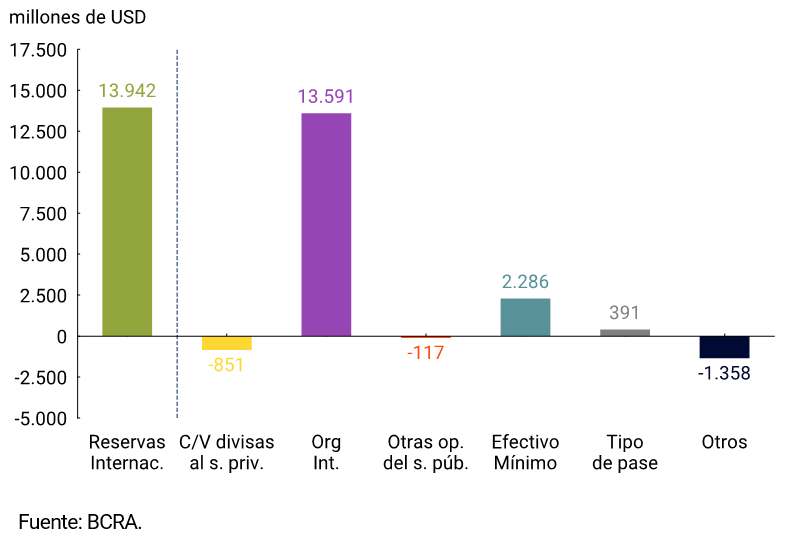

En este contexto, las Reservas Internacionales del BCRA finalizaron abril con un saldo de USD38.928 millones, lo que implicó un incremento de USD13.942 millones respecto a fines de marzo. El crecimiento fue explicado fundamentalmente por el desembolso inicial del FMI, que se sumó al aporte de otros organismos internacionales (ver Gráfico 4.2).

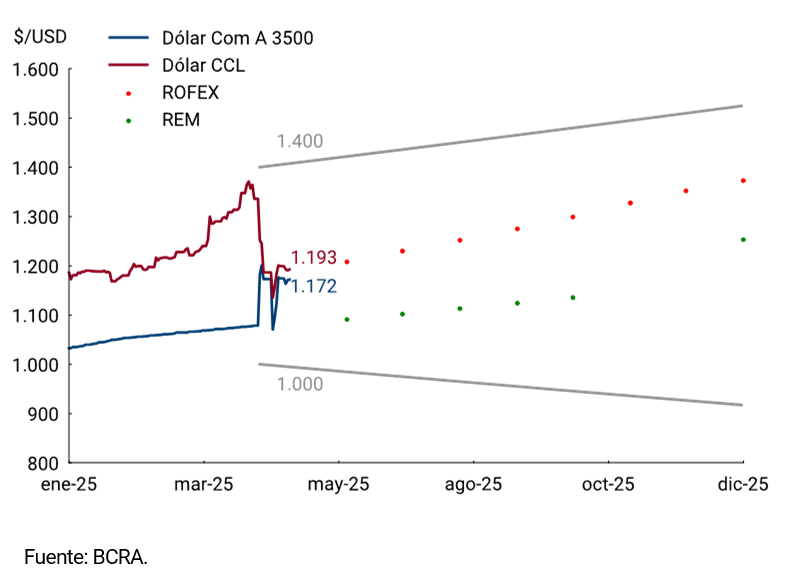

En la nueva fase del programa económico, la cotización del dólar en el Mercado Libre de Cambios pasó a fluctuar libremente dentro de una banda móvil entre $1.000 y $1.400, cuyos límites se ampliarán a un ritmo del 1% mensual. Así, en la segunda parte de abril el tipo de cambio mayorista fluctuó, sin intervención del BCRA, entre 1.070 $/USD y 1.200 $/USD, para cerrar el mes en un nivel de 1.172 $/USD, con un aumento de 9,0% desde fines de marzo (ver Gráfico 4.1).

Paralelamente a la implementación de un régimen de flotación cambiaria entre bandas, se eliminó el dólar blend y las restricciones cambiarias a las personas humanas, se permitió la distribución de utilidades a accionistas del exterior a partir de los ejercicios financieros que comienzan en 2025 y se flexibilizaron aún más los plazos para el pago de operaciones de comercio exterior.4

Adicionalmente, con el objetivo de canalizar de forma ordenada las obligaciones con el exterior pendientes asociadas a stocks de dividendos y utilidades retenidas generadas hasta diciembre de 2024, servicios de deuda comercial y financiera con entidades vinculadas, y deudas comerciales acumuladas hasta el 12 de diciembre de 2023; el BCRA aprobó la emisión de la Serie 4 de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL)5. En esta instancia, se aprobó un monto total de emisión de hasta USD3.000 que serán adjudicados por adhesión en licitaciones sucesivas. La primera licitación se realizará a mediados de mayo. Se contempla que hasta un tercio (USD1.000 millones) del monto final de emisión del BOPREAL Serie 4 pueda utilizarse para cancelar obligaciones impositivas y aduaneras, según lo determine oportunamente la Agencia de Recaudación y Control Aduanero (ARCA).

En cuando a los principales activos en moneda extranjera de las entidades financieras, los depósitos del sector privado en dólares alcanzaron a fines de abril USD30.376 millones, con un crecimiento de USD1.024 millones y revirtiendo la tendencia decreciente que exhibían desde octubre de 2024 (ver Gráfico 4.1). Por su parte, los préstamos al sector privado en dólares registraron una expansión de USD225 millones en el mes, que se explicó mayormente por las financiaciones con tarjetas de crédito.

Gráfico 4.1 | Tipo de cambio y bandas

Gráfico 4.2 | Variación de las reservas internacionales

Variación entre saldos a fin de mes

Glosario

ANSES: Administración Nacional de Seguridad Social.

AFIP: Administración Federal de Ingresos Públicos.

BADLAR: Tasa de interés de depósitos a plazo fijo por montos superiores a un millón de pesos y de 30 a 35 días de plazo.

BCRA: Banco Central de la República Argentina.

BM: Base Monetaria, comprende circulación monetaria más depósitos en pesos en cuenta corriente en el BCRA.

BOPREAL Bonos para la Reconstrucción de una Argentina Libre.

CC BCRA: Depósitos en cuenta corriente en el BCRA.

CER: Coeficiente de Estabilización de Referencia.

CNV: Comisión Nacional de Valores.

DEG: Derechos Especiales de Giro.

EFNB: Entidades Financieras No Bancarias.

EM: Efectivo Mínimo.

FCI: Fondo Común de Inversión.

FMI: Fondo Monetario Internacional.

i.a.: interanual.

IAMC: Instituto Argentino de Mercado de Capitales

IPC: Índice de Precios al Consumidor.

ITCNM: Índice de Tipo de Cambio Nominal Multilateral

ITCRM: Índice de Tipo de Cambio Real Multilateral

LECAP: Letras del Tesoro Nacional Capitalizables en Pesos.

LFIP: Línea de Financiamiento a la Inversión Productiva.

M2 Total: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector público y privado no financiero.

M2 privado: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista en pesos del sector privado no financiero.

M2 privado transaccional: Medios de pago, comprende el circulante en poder del público, los cheques cancelatorios en pesos y los depósitos a la vista no remunerados en pesos del sector privado no financiero.

M3 Total: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector público y privado no financiero.

M3 privado: Agregado amplio en pesos, comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero.

MiPyME: Micro, Pequeñas y Medianas Empresas.

MERVAL: Mercado de Valores de Buenos Aires.

MM: Money Market.

MLC: Mercado Libre de Cambios.

n.a.: nominal anual.

e.a.: efectiva anual.

NOCOM: Notas de Compensación de efectivo.

ON: Obligación Negociable.

PIB: Producto Interno Bruto.

p.b.: puntos básicos.

PSP.: Proveedor de Servicios de Pago.

p.p.: puntos porcentuales.

ROFEX: Mercado a término de Rosario.

s.e.: sin estacionalidad

SISCEN: Sistema Centralizado de Requerimientos Informativos del BCRA.

SIMPES: Sistema Integral de Monitoreo de Pagos al Exterior de Servicios.

TCN: Tipo de Cambio Nominal

TIR: Tasa Interna de Retorno.

TM20: Tasa de interés de depósitos a plazo fijo por montos superiores a 20 millones de pesos y de 30 a 35 días de plazo.

TNA: Tasa Nominal Anual.

UVA: Unidad de Valor Adquisitivo

Referencias

1 El M3 privado incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero (a la vista, a plazo y otros).

2 Ver Comunicación “A” 8159.

3 IMF Executive Board Approves 48-month US$20 billion Extended Arrangement for Argentina

4 Para un mayor detalle de las medidas ver Inicio de la Fase 3 del Programa Económico con flexibilización cambiaria y flotación entre bandas

5 Los títulos estarán nominados en dólares y devengarán una tasa de interés anual del 3%, pagadera en forma semestral. El capital será amortizado en un único pago en octubre de 2028. La suscripción se realizará en pesos al Tipo de Cambio de Referencia de la Comunicación A 3500.

Compartir en