Archivos

Índice

Contenidos

- Síntesis

- I. Medidas recientes

- II. Actividad

- III. Depósitos y liquidez

- IV. Financiaciones

- V. Calidad de cartera

- VI. Solvencia

- Normativa

- Glosario

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Informe sobre Bancos

Octubre de 2017

Síntesis

En octubre se mantuvo el patrón de crecimiento del crédito al sector privado, acompañado por un aumento más moderado en los depósitos de este sector. En este marco continuó la gradual reducción de la liquidez del sistema financiero, aunque todavía se mantiene elevada en términos agregados.

El saldo de financiamiento total al sector privado creció 2,6% en términos reales en octubre, aumento explicado mayormente por las líneas en pesos (3,1% real). En una comparación interanual (i.a.), los préstamos totales al sector privado acumularon un incremento de 50,7% nominal, y 22,7% al ajustar por inflación. Esta expansión resultó generalizada entre las diferentes líneas crediticias, destacándose el segmento de hipotecarios, prendarios y los comerciales.

Los depósitos del sector privado moneda nacional y extranjera aumentaron en términos reales 0,3% respecto a septiembre y 7,7% en el acumulado de los últimos 12 meses. Tanto en relación al mes pasado como en una comparación interanual, las variaciones respondieron fundamentalmente a la expansión de las colocaciones en moneda extranjera (0,8% en el mes y 48% i.a., en moneda de origen). Los depósitos totales en el sistema financiero experimentaron una caída de 1,3% en términos reales con respecto a septiembre, aunque en una comparación interanual crecieron 3,1% ajustando por inflación.

Desde niveles elevados siguió cayendo la liquidez del sistema financiero, consistente con un crecimiento del crédito mayor al aumento de los depósitos del sector privado. El indicador amplio de liquidez incorporando LEBAC y pases con el BCRA del conjunto de bancos alcanzó 41,3% de los depósitos en octubre, 1,4 p.p. menos que el mes pasado y 11,1 p.p. por debajo del máximo alcanzado en marzo de 2017. Cabe considerar que el nivel actual del indicador amplio está en línea con el promedio registrado en los últimos diez años. Por su parte, el ratio de liquidez acotado sin tenencias de LEBAC ni pases representó 24,9% de los depósitos en el mes, 1,8 p.p. menos que el registro de septiembre.

En octubre el ratio de irregularidad de las financiaciones al sector privado se ubicó en 1,8%, sin cambios con respecto a septiembre. En un contexto de sostenido crecimiento del crédito, en los últimos doce meses el indicador de morosidad se redujo levemente en comparación con el nivel de octubre de 2016. La irregularidad de los préstamos a las familias representó 2,9% del crédito del segmento en el mes, mientras que la correspondiente al crédito a las empresas se situó en 1% ambos sin cambios mensuales de magnitud. Las previsiones contables representaron 140% de la cartera en mora a nivel agregado.

En octubre los indicadores de solvencia continuaron siendo elevados para el sistema financiero agregado. El ratio de integración de capital regulatorio del sector totalizó 16,2% de los activos ponderados por riesgo (APR) en el mes. El capital Nivel 1 representó 14,7% de los APR en el período. En el marco de los requisitos normativos vigentes el exceso de integración de capital alcanzó 88% de la exigencia.

El conjunto de entidades financieras devengó resultados positivos por 3,2%a. del activo en octubre. En el acumulado de diez meses del año las ganancias del sistema financiero ascendieron a 3,1%a. del activo, cayendo 0,8 p.p. con respecto al mismo período de 2016.

En términos de las acciones llevadas a cabo recientemente por el BCRA, en noviembre se incorporó a la Central de Deudores del Sistema Financiero (base de datos de libre acceso al público) información referida a la historia crediticia de los deudores, siendo una medida que busca incrementar la transparencia y la competencia en el sector. Respecto del sistema de pagos, el BCRA puso en circulación el nuevo billete de curso legal de 1000 pesos buscando promover mayor eficiencia en las transacciones cotidianas, reducir el gasto de impresión de billetes y el costo de transporte, acarreo y guarda del mismo para el sistema financiero.

I. Medidas recientes1

Con el objetivo de continuar mejorando el acceso al financiamiento del sector privado y de ampliar los instrumentos disponibles para realizar una evaluación del desempeño crediticio, en noviembre se incorporó información adicional a la Central de Deudores del Sistema Financiero2 que está a disposición del público. En particular, se podrá conocer la fecha desde la cual un deudor registra situación normal en forma ininterrumpida en todas las entidades.

Recientemente el BCRA puso en circulación el nuevo billete de curso legal de $1.000 pesos3. Este billete, que cuenta con estrictas medidas de seguridad, es el cuarto de la nueva familia Animales autóctonos de Argentina (luego de los de $500, $200). Al renovar el circulante, se busca promover una mayor eficiencia en las transacciones cotidianas y una reducción en el gasto de impresión de billetes. Paralelamente, con los billetes de mayor denominación se logra reducir el costo de transporte, acarreo y guarda de dinero del sistema financiero.

Con el fin de darle un uso más eficiente al dinero en efectivo y en virtud de los avances tecnológicos, a fines de noviembre el Gobierno Nacional dispuso que las empresas dedicadas al servicio electrónico de pagos y/o cobranzas por cuenta y orden de terceros, de facturas de servicios públicos, impuestos y otros servicios puedan ofrecer el servicio de retiro y depósito de efectivo con tarjeta bancaria4.

II. Actividad

En octubre la intermediación financiera con el sector privado continuó creciendo. Ajustando por inflación, los préstamos al sector privado aumentaron en torno a 2,6% con respecto a septiembre (22,7% en los últimos doce meses), en tanto que los depósitos concertados por este sector se incrementaron 0,3% en el mes (7,7% interanual i.a.).

La actividad bancaria, con mayor dinamismo de los créditos en relación con los depósitos, se refleja en la hoja de balance del sistema financiero. El crédito al sector privado resultó el rubro que ganó mayor participación dentro del activo, alcanzando a representar 49,4% a octubre, 6,2 p.p. más que un año atrás. Este desempeño se reflejó en todos los grupos de bancos, alcanzando el máximo para las entidades financieras públicas de los últimos quince años (ver Gráfico 1). Por su parte, en el último año los depósitos de las familias y empresas prácticamente mantuvieron su participación dentro del fondeo total (pasivo más patrimonio neto), totalizando 56,8% a octubre.

Gráfico 1 | Crédito al Sector Privado en Términos del Activo - Por grupo de bancos

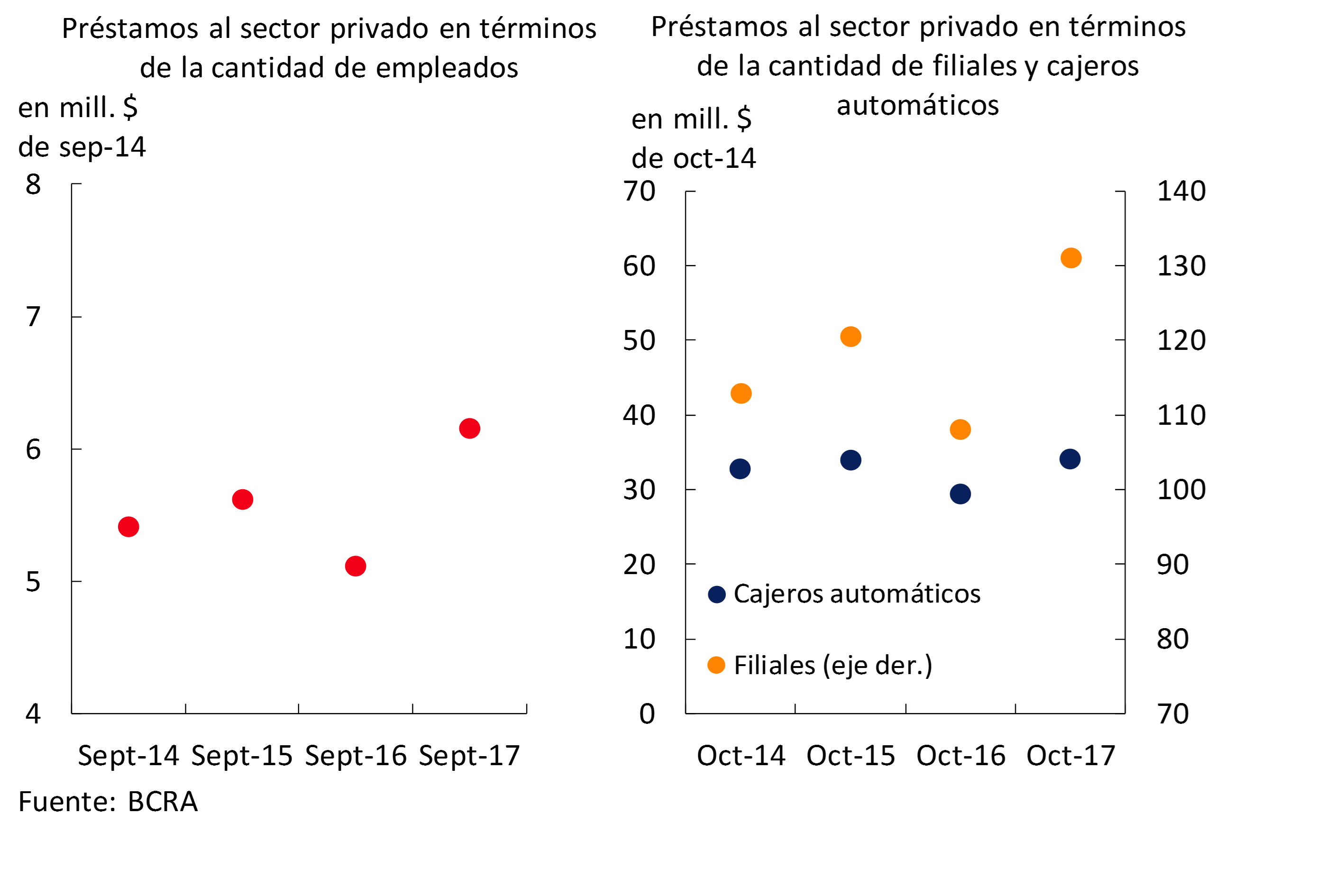

Este desempeño se da conjuntamente con un mayor aprovechamiento de la infraestructura bancaria. A octubre la cantidad de cajeros automáticos ascendió a 20.776, aumentando 5,7% con respecto al mismo período de 2016 (ver Gráfico 2). Las filiales bancarias totalizaron 5.395 en el inicio del cuarto trimestre del año, evidenciando un incremento de 1,2% i.a. Por su parte, la dotación de personal alcanzó 110.184 a septiembre última información disponible, sin cambios significativos con respecto a un año atrás. A partir del destacado dinamismo del crédito al sector privado, los ratios entre el saldo real de préstamos y cajeros, sucursales y personal bancario aumentaron en el último año (ver Gráfico 3).

Gráfico 2 | Dotación de Personal e Infraestructura Operativa del Sistema Financiero

Gráfico 3 | Préstamos, Empleo y Unidades de Servicio

Considerando la estimación del flujo de fondos5 mensual de las partidas en moneda nacional, la principal fuente de recursos para los bancos provino del aumento de los depósitos del sector privado (ver Gráfico 4). En menor medida, la disminución del saldo de las cuentas corrientes que los bancos en el BCRA y las ganancias del sector resultaron orígenes adicionales de fondos para el mes. Estos recursos se aplicaron mayormente a expandir el financiamiento a las familias y empresas ($56.000 millones) y, en menor magnitud, a incrementar levemente las tenencias de LEBAC. Por su parte, considerando la evolución mensual de los rubros en moneda extranjera, la reducción de la liquidez y el aumento de los depósitos del sector privado fueron las fuentes de fondeo más destacadas para los bancos. La reducción de los depósitos del sector público fue la aplicación de recursos mensual más relevante para el segmento en dólares.

Gráfico 4 | Estimación del Flujo de Fondos Mensual

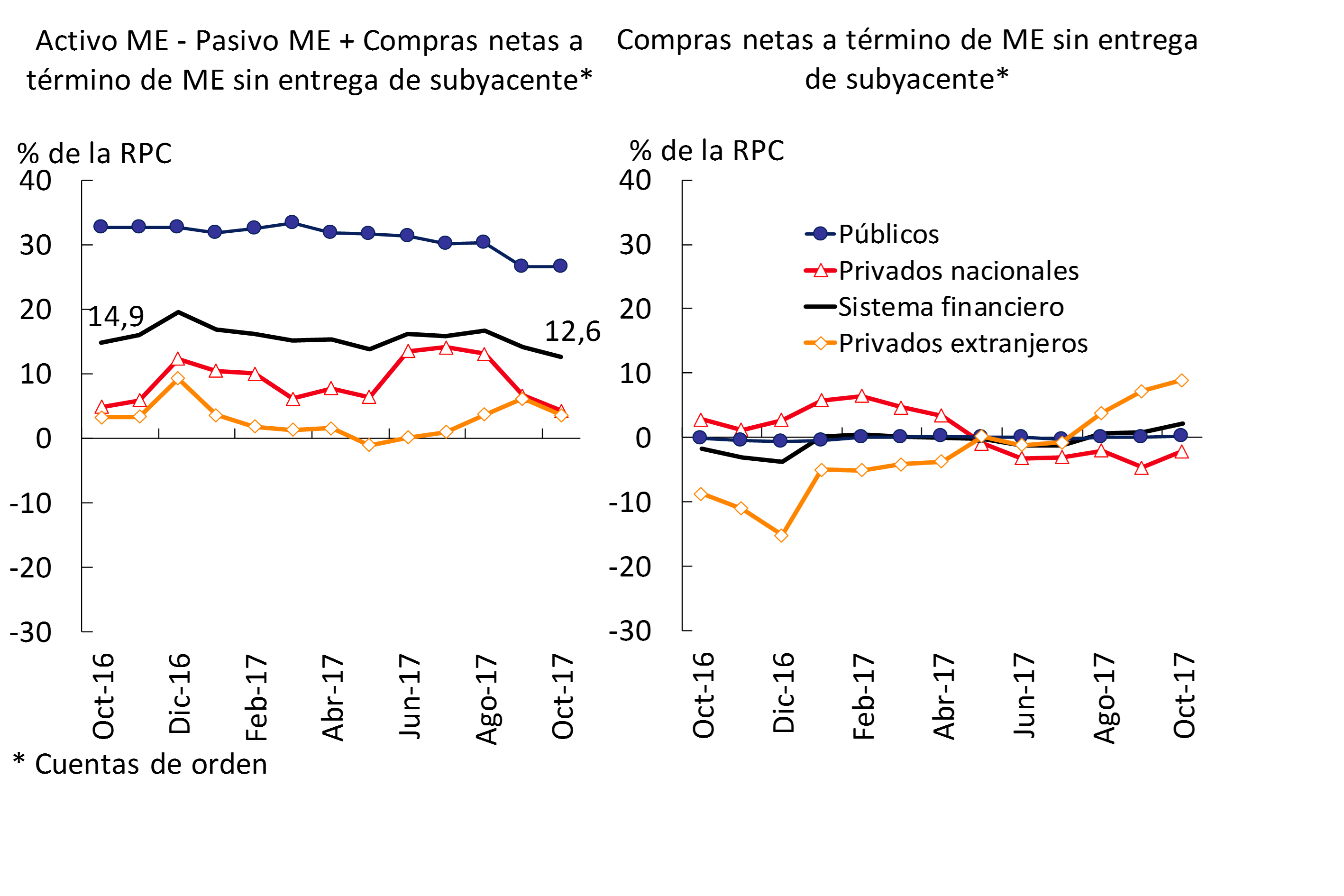

El dinamismo de la intermediación financiera con el sector privado se plasmó en parte con un mayor volumen de operaciones en moneda extranjera y en UVA partidas con ajuste CER. En este contexto, el BCRA continúa monitoreando la evolución de los rubros patrimoniales en distinta denominación. El descalce agregado de moneda extranjera en términos de la Responsabilidad Patrimonial Computable RPC viene mostrando una acotada volatilidad en los últimos meses (ver Gráfico 5). En octubre este descalce se ubicó en 12,6% de la RPC, 1,5 p.p. y 2,2 p.p. menos que en el mes pasado y que en el mismo período de 2016. Con respecto a las partidas que ajustan por CER, se estima que el sistema financiero presentó un descalce activo del orden de 19% de la RPC a octubre6.

Gráfico 5 | Descalce de Moneda Extranjera

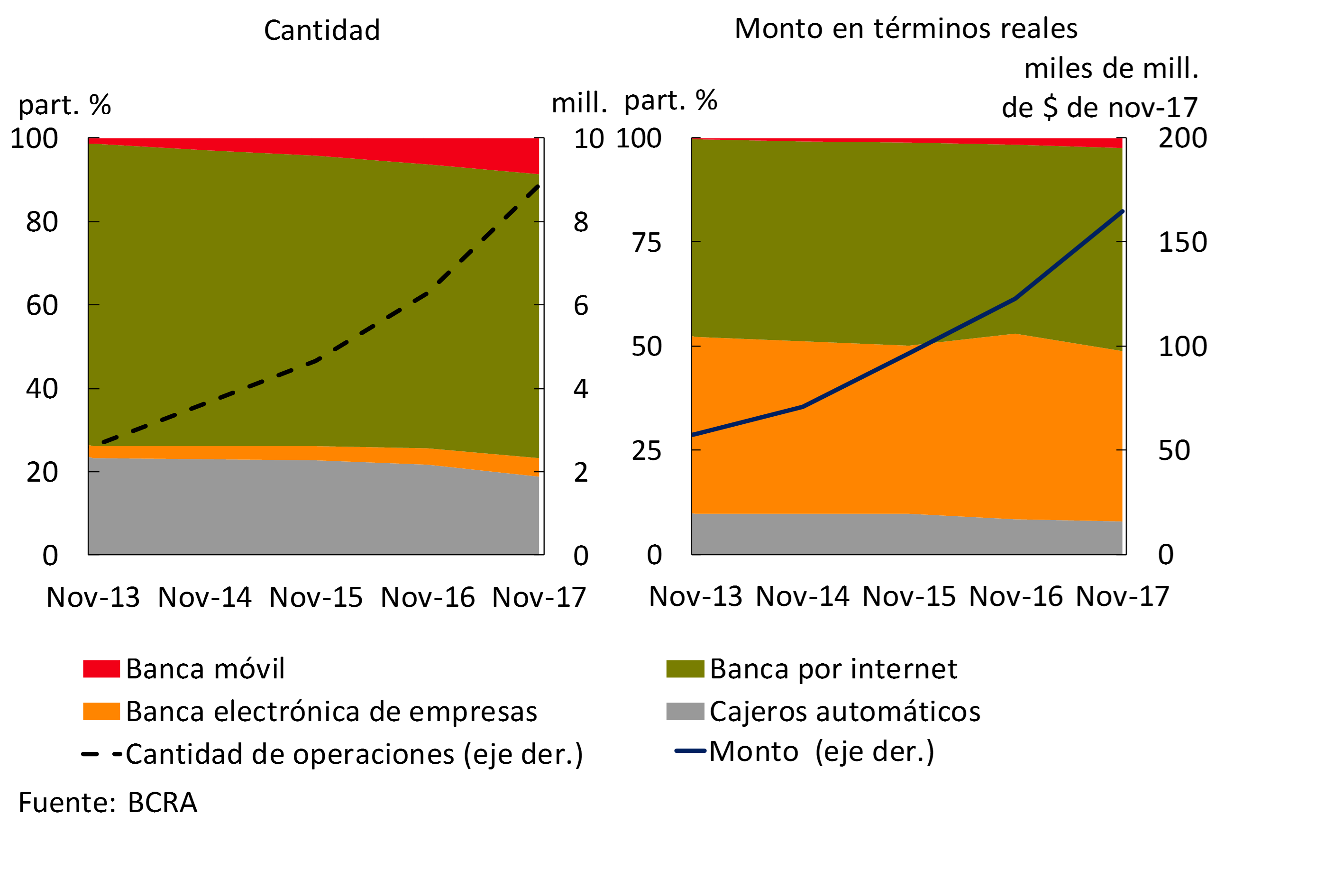

En relación al sistema de pagos, en noviembre las transferencias a terceros continuaron creciendo significativamente, impulsadas por aquellas que poseen acreditación inmediata. Estas últimas se incrementaron 41,2% i.a. en cantidad de transacciones y 34,1% i.a. en valores reales. En cuanto a los canales en los cuales se cursan estas operaciones, se observa que la utilización de la banca móvil gradualmente va ganando relevancia, llegando a representar 8,6% en noviembre. Como contrapartida, la cantidad de operaciones a través de cajeros automáticos viene reduciendo su participación (ver Gráfico 6).

Gráfico 6 | Transferencias Inmediatas de Fondos por Canal

La compensación de cheques se redujo en noviembre, tanto en valores reales como en cantidades, siguiendo con la tendencia observada en el último tiempo. Por su parte, el rechazo de cheques por falta de fondos en términos del total compensado se mantuvo en niveles similares a los del mes pasado, situándose en torno a 1,1% para cantidades y 0,7% respecto a valores. Los registros actuales se ubicaron relativamente en línea con el promedio de mediano plazo.

III. Depósitos y liquidez

En octubre los depósitos del sector privado moneda nacional y extranjera aumentaron 0,3% en términos reales con respecto a septiembre. Este desempeño se debió fundamentalmente al incremento mensual de las colocaciones en moneda extranjera del sector privado (+0,8% en moneda de origen), mientras que las imposiciones en pesos se mantuvieron sin cambios de magnitud en relación al mes pasado al ajustar por inflación con una dinámica similar de las cuentas a la vista y de los depósitos a plazo. Por su parte, las cuentas del sector público se redujeron en el mes, llevando que los depósitos totales en el sistema financiero experimenten una caída de 1,3% en términos reales.

Considerando los últimos doce meses, el saldo de los depósitos del sector privado creció 7,7% en términos reales (ver Gráfico 7). Este aumento se explicó casi en su totalidad por el segmento en moneda extranjera (+48% i.a. en moneda de origen), en tanto que el saldo real de las imposiciones en pesos prácticamente no se modificó en relación con el nivel de octubre de 2016. Por su parte, las colocaciones del sector público se redujeron 12,4% en términos reales con respecto al mismo mes de 2016. Así, los depósitos totales en el sistema financiero acumularon un incremento de 3,1% i.a. ajustando por inflación.

Gráfico 7 | Depósitos Totales del Sector Privado - Var. i.a. del saldo en términos reales

Desde niveles elevados continuó reduciéndose la liquidez del sistema financiero, en línea con el desempeño de la intermediación financiera. El indicador amplio de liquidez incorporando LEBAC y pases con el BCRA del conjunto de bancos alcanzó 41,3% de los depósitos en octubre, 1,4 p.p. menos que el mes pasado (ver Gráfico 8). Esta reducción mensual se explicó por la disminución del saldo de la cuenta corriente en moneda extranjera de las entidades financieras en el BCRA. El ratio amplio de liquidez acumuló una reducción de 11,1 p.p. de los depósitos desde el máximo alcanzado en marzo de 2017. Por su parte, el indicador de liquidez acotado sin tenencias de LEBAC ni pases representó 24,9% de los depósitos en el mes, 1,8 p.p. menos que el registro de septiembre.

Gráfico 8 | Liquidez Amplia por Grupo de Bancos

En relación al ratio de cobertura de liquidez (LCR, por sus siglas en inglés), el conjunto local de entidades financieras de mayor tamaño7 continuó presentando niveles que superan a los mínimos recomendados por el Comité de Basilea (ver Gráfico 9). A septiembre última información disponible los bancos más grandes presentaron un registro promedio para el ratio de cobertura de liquidez del orden de 2, levemente menor que el registrado a mediados de 2017 y en septiembre de 2016. Sin embargo, el nivel actual superó holgadamente el mínimo requerido en el ámbito local, que está en línea con el cronograma definido por el comité de Basilea.

Gráfico 9 | Ratio de cobertura de liquidez FALAC / SENT*

En octubre las tasas de interés del mercado de call se mantuvieron dentro del corredor de pases del BCRA, adecuándose al incremento dispuesto para las operaciones de pases con esta Institución. En el mes la tasa de política monetaria centro del corredor de pases de 7 días se incrementó 1,5 p.p., hasta 27,75%. Este corredor alcanzó 27%-28,5% en octubre. Posteriormente, en el comienzo de noviembre el BCRA decidió otro aumento de 1 p.p. de su tasa de política monetaria, hasta ubicar el centro del corredor en 28,75%. En este contexto, las tasas de interés de los mercados interfinancieros de liquidez siguieron evidenciando una moderada volatilidad en octubre (ver Gráfico 10).

Gráfico 10 | Tasas de Interés en los Mercados Interfinancieros y Volatilidad

IV. Financiaciones

En octubre el saldo de financiamiento total al sector privado creció 2,6%8 al ajustar por inflación. Este desempeño fue explicado por las líneas en pesos, las cuales verificaron un aumento real mensual de 3,1%9. Dentro de este segmento, las líneas hipotecarias fueron las más dinámicas, seguidas por los adelantos, tarjetas y personales. Por su parte, el saldo de préstamos en moneda extranjera no presentó cambios significativos en octubre en moneda de origen. Los créditos canalizados por los bancos públicos observaron el mayor crecimiento relativo en el mes.

El crecimiento interanual del crédito total al sector privado siguió consolidándose en octubre (ver Gráfico 11). De esta manera, las financiaciones a este sector acumularon un incremento interanual de 22,7% i.a. al ajustar por inflación. La expansión del crédito en los últimos doce meses resultó generalizada entre las diferentes líneas crediticias (ver Gráfico 12), destacándose el segmento de hipotecarios y prendarios, y en menor medida, los préstamos comerciales. Distinguiendo por moneda, las financiaciones en pesos mostraron un aumento de 16,9% i.a. real; mientras que aquellas denominadas en moneda extranjera crecieron 67,5% i.a.10

Gráfico 11 | Saldo Real de Crédito Total al Sector Privado

Gráfico 12 | Saldo de Crédito Total al Sector Privado

El financiamiento total a las empresas11 aumentó 2% al ajustar por inflación con respecto a septiembre. En el mes los créditos a la construcción y a la producción primaria fueron los más dinámicos. En una comparación interanual los préstamos al sector productivo crecieron 21,8% real, con una mejora sustancial en todos los sectores productivos respecto a los niveles observados meses atrás (ver Gráfico 13). Este desempeño fue impulsado por los bancos públicos y en menor medida, por los bancos privados nacionales y extranjeros.

Gráfico 13 | Saldo Real de Crédito Total a las Empresas - Variación % interanual

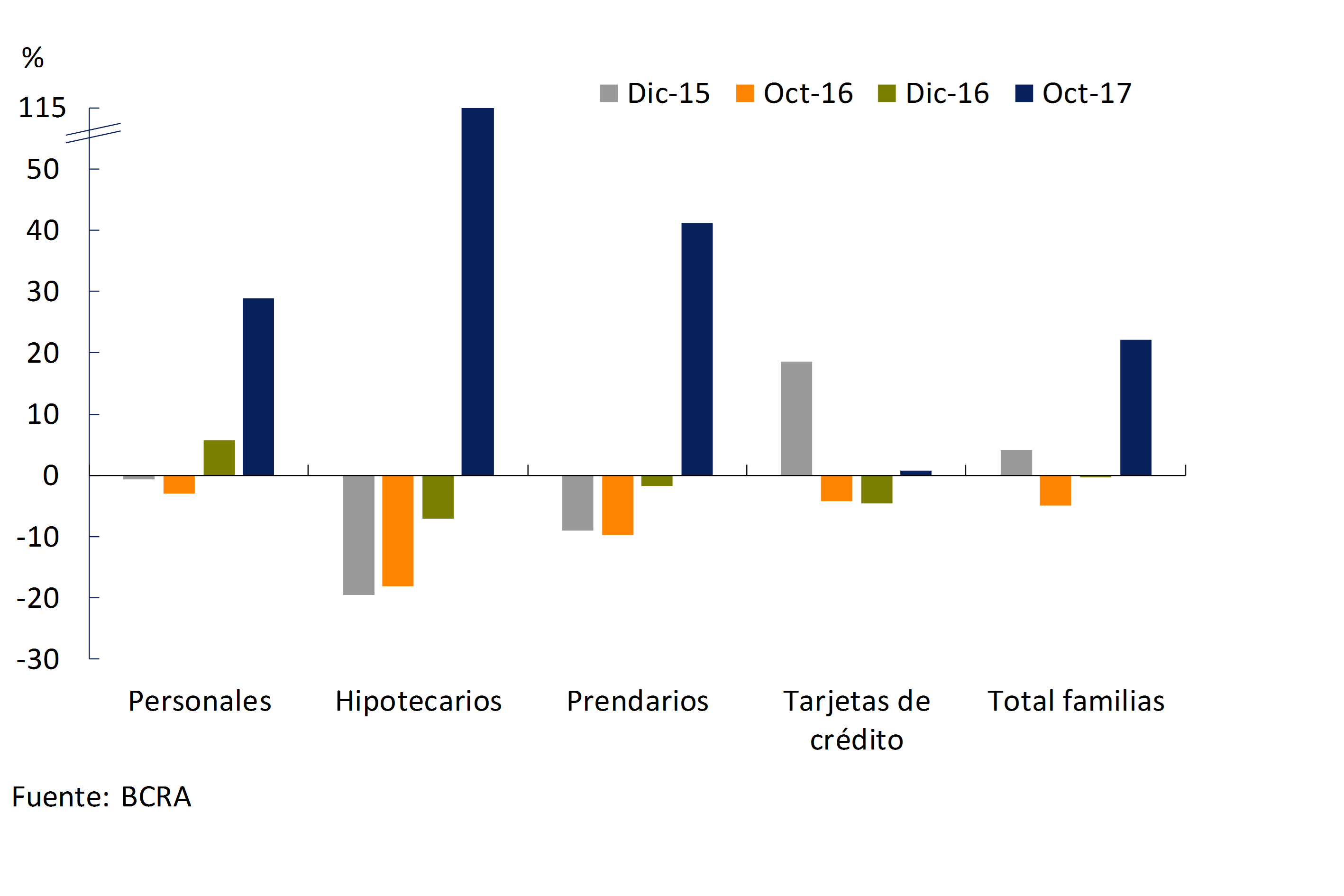

Las financiaciones a las familias se incrementaron 3,7% real en octubre. En el mes los préstamos hipotecarios siguieron creciendo a un importante ritmo (+12,6% real con respecto a septiembre), en un marco en el que el resto de las líneas también verificaron incrementos mensuales. En términos interanuales el saldo de crédito a las familias aumentó 22,2% real (ver Gráfico 14), con una mayor tasa de aumento en los hipotecarios (el incremento interanual de esta línea explicó 18,7% de la expansión del financiamiento a familias).

Gráfico 14 | Saldo Real de Crédito Total a las Familias - Variación % interanual

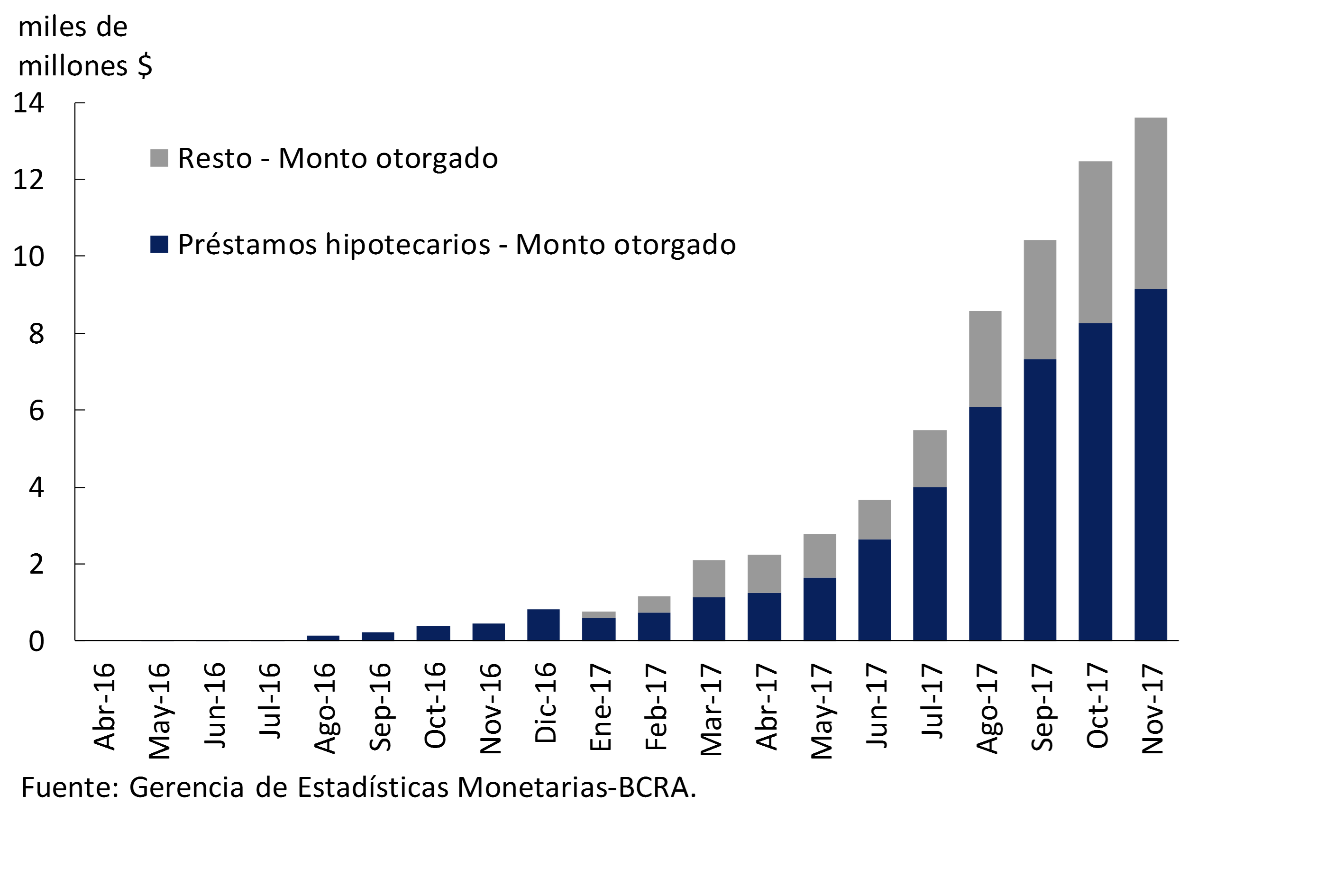

En noviembre los créditos otorgados en UVA totalizaron $13.600 millones, correspondiendo más de dos terceras partes a líneas hipotecarias (ver Gráfico 15). Así en el acumulado entre abril de 2016 momento del lanzamiento de la UVA y principios de diciembre de 2017 los bancos llevan otorgados más de $67.70012 millones de préstamos en UVA (69% hipotecarios, 30% personales y 1% prendarios).

Gráfico 15 | Financiamiento en UVA

Las tasas de interés nominales activas operadas en pesos con el sector privado13 mostraron desempeños heterogéneos en octubre. Las tasas de interés activas pactadas en personales y prendarios se redujeron con respecto a septiembre, en tanto que el resto de las líneas evidenciaron un ligero incremento.

V. Calidad de cartera

El coeficiente de mora del crédito al sector privado permaneció sin cambios de magnitud con respecto a septiembre, ubicándose en 1,8% (ver Gráfico 16). En el marco del fuerte aumento el crédito al sector privado, el indicador de irregularidad se redujo levemente en los últimos doce meses14 conducido principalmente por el desempeño de los bancos públicos. Cabe mencionar que el reducido nivel de morosidad de la cartera, junto con los elevados registros de previsionamiento y de capital, explican el alto grado de resistencia del sistema financiero frente a diferentes escenarios hipotéticos de materialización extrema del riesgo de crédito15.

Gráfico 16 | Irregularidad del Crédito al Sector Privado - Cartera irregular / Financiaciones totales (%)

En octubre la morosidad de los préstamos a las familias se mantuvo en torno a 2,9% de la cartera total del sector (ver Gráfico 17). Este nivel resultó ligeramente superior al registro de octubre de 2016, comportamiento impulsado principalmente por las tarjetas de crédito y los préstamos personales. En tanto, los créditos hipotecarios redujeron sus niveles de irregularidad en el período, mientras que los prendarios los mantuvieron.

Gráfico 17 | Irregularidad del Crédito al Sector Privado - Cartera irregular / Financiaciones (%)

El ratio de irregularidad de los préstamos a las empresas permaneció estable en 1% en octubre (ver Gráfico 17). En una comparación interanual, dicho indicador registró una pequeña reducción. Este desempeño se verificó en todos los sectores productivos, destacándose la construcción y la producción primaria.

El saldo de previsiones contables del conjunto de entidades financieras representó 140% de la cartera irregular al sector privado en el período (ver Gráfico 18). Si se excluyen las previsiones mínimas atribuibles a la cartera en situación regular, el ratio de previsionamiento se ubicaría en 84% de las financiaciones irregulares.

Gráfico 18 | Previsiones y Cartera Irregular por Grupo de Bancos

VI. Solvencia

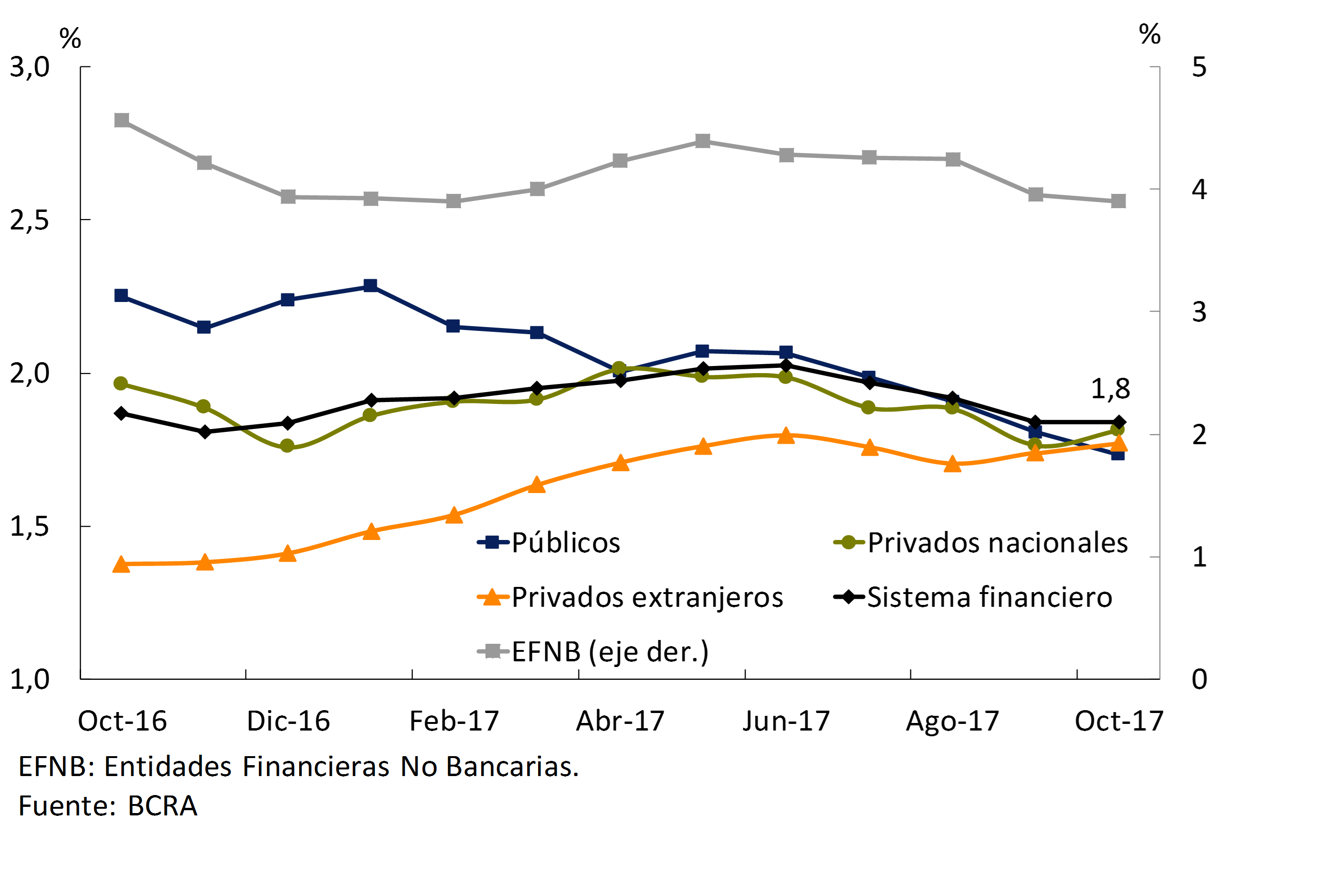

A nivel agregado, los ratios de solvencia para el sistema financiero continuaron en niveles elevados. En octubre la integración de capital para el conjunto de bancos totalizó 16,2% de los activos ponderados por riesgo (APR), similar al registro del mes pasado. El capital de Nivel 116 representó 14,7% de los APR en el mes. El exceso agregado de capital normativo fue equivalente a 88% de la exigencia regulatoria (ver Gráfico 19). El grado de apalancamiento del sector sigue siendo moderado. El coeficiente de apalancamiento17 para el conjunto de bancos más grandes18 alcanzó 10,5% a septiembre (última información disponible), siendo muy superior a la cota inferior inicial de 3% recomendada por el Comité de Basilea (ver Gráfico 20).

Gráfico 19 | Integración de Capital Regulatorio

Gráfico 20 | Ratio de Apalancamiento*

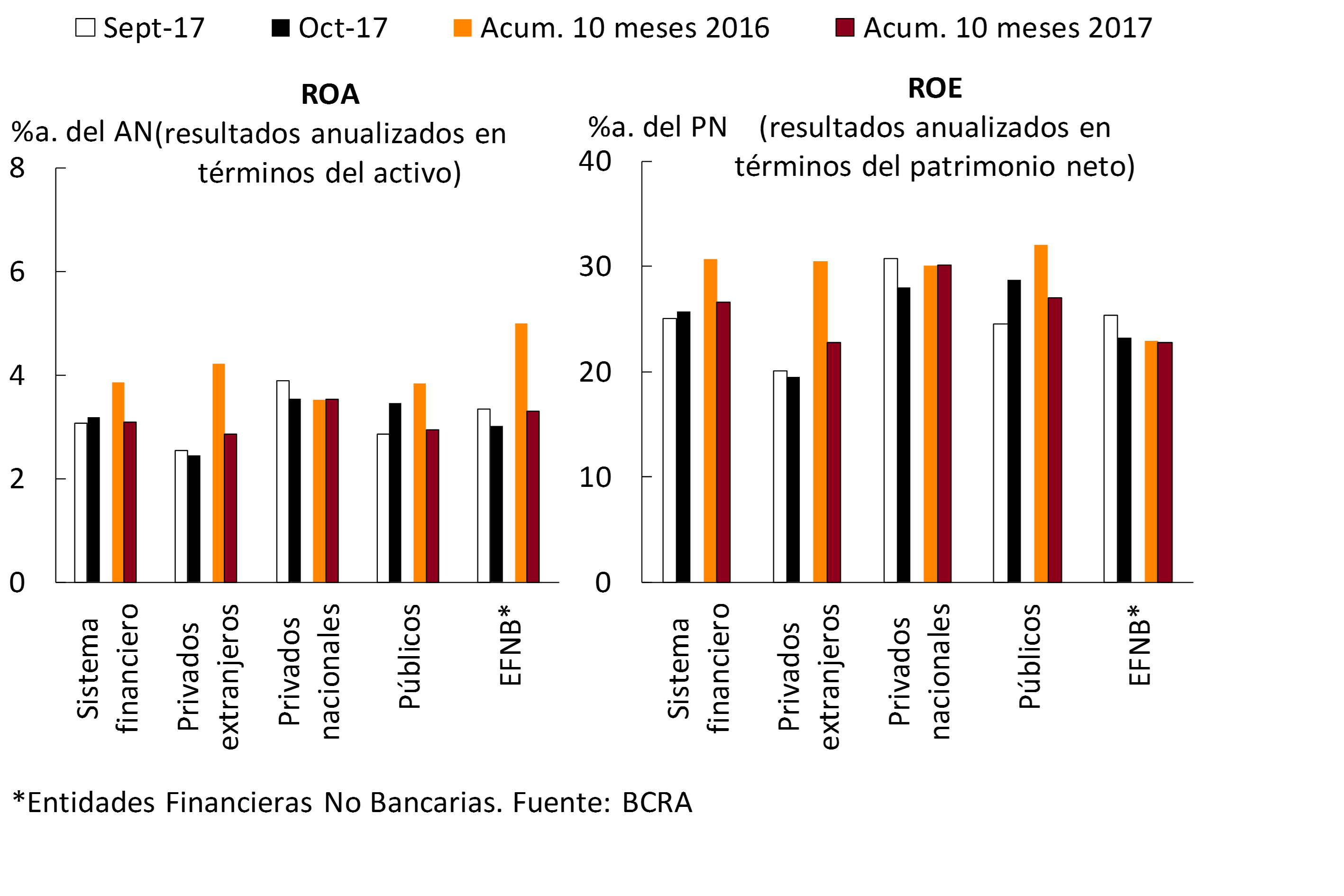

Las ganancias mensuales devengadas por el sistema financiero en octubre fueron equivalentes a 3,2%a. del activo (25,7%a. del patrimonio neto), siendo ligeramente mayores que las del mes pasado fundamentalmente por el desempeño de los bancos públicos (ver Gráfico 21). En diez meses de 2017 el sistema financiero agregado aumentó 13,6% sus ganancias en términos nominales respecto de igual período de 2016 (devengando resultados positivos por $71.512 millones). Las ganancias acumuladas en diez meses representaron 3,1%a. del activo del sistema financiero, cayendo 0,8 p.p. con respecto al mismo período del año pasado. En particular, el conjunto de bancos privados obtuvo ganancias por 3%a. del activo en octubre, levemente menor que en septiembre (el ROA para este grupo en los últimos diez meses alcanzó 3,2%, cayendo 0,6 p.p. en una comparación interanual).

Gráfico 21 | Rentabilidad Por Grupo de Entidades Financieras

El margen financiero del sector totalizó 11,4%a. del activo en octubre, siendo 2,2 p.p. mayor que el nivel de septiembre principalmente por el mayor devengamiento de ganancias por títulos valores19. Adicionalmente, con respecto a septiembre aumentaron los ingresos por intereses y las ganancias por diferencia de cotización, variaciones que fueron parcialmente compensadas por el incremento de los egresos por intereses. Considerando el acumulado de diez meses de 2017, el margen financiero del sector alcanzó 10,4%a. del activo, 1,1 p.p. menos que en igual lapso de 2016 (ver Gráfico 22), producto de la reducción de los ingresos por intereses y las ganancias por títulos valores, movimientos atemperados por la disminución de los egresos por intereses y el aumento de las primas por pase. Con respecto al grupo de bancos privados, el octubre el margen financiero se ubicó en 11,1%a. del activo, cayendo 0,2 p.p. principalmente por menores ganancias por títulos valores (en el acumulado de 2017, el margen financiero de bancos privados totalizó 11,3% del activo, cayendo 1,1 p.p. interanualmente).

Gráfico 22 | Componentes de la Rentabilidad del Sistema Financiero

Los resultados por servicios del sistema financiero representaron 3,7%a. del activo en el mes, siendo ligeramente mayores que los de septiembre. Entre enero y octubre de 2017 estos ingresos netos por servicios se ubicaron en 3,6%a. del activo, 0,3 p.p. por debajo en una comparación interanual.

Por el lado de los egresos del cuadro de resultado, los cargos por incobrabilidad alcanzaron 1,2%a. del activo en el mes, siendo levemente mayores que los registrados en el mes de septiembre. En el acumulado de diez meses del año los cargos por incobrabilidad representaron 1%a. del activo, 0,2 p.p. más en el en el mismo período del año pasado.

En octubre los gastos de administración se ubicaron en 7,3%a. de los activos a nivel agregado, 0,2 p.p. más que en el mes pasado. En el acumulado de 2017, los gastos de administración del sistema financiero fueron equivalentes a 7,1%a. de los activos, 0,6 p.p. menores que los correspondientes al año pasado (ver Gráfico 22).

Las cargas impositivas del sistema financiero totalizaron 2%a. de los activos en el mes, similares a las de septiembre y 1,8%a. del activo en el caso del período acumulado de 2017 (sin cambios significativos en una comparación interanual). Por su parte, el devengamiento del impuesto a las ganancias se ubicó en 1,8%a. del activo en octubre luego de la reducción registrada el mes pasado20. En el acumulado en diez meses el devengamiento del impuesto a las ganancias totalizó 1,4%a. de los activos, 0,3 p.p. menos que en el mismo periodo de 2016.

Normativa

Resumen de las principales normativas del mes, implementadas por el BCRA, vinculadas con la actividad de intermediación financiera. Se toma como referencia la fecha de vigencia de la norma.

Comunicación A6336 05/10/17

Se adecuan las normas sobre Asistencia crediticia a proveedores no financieros de crédito con relación al tratamiento de los incumplimientos a sus obligaciones, previendo sanciones más graduales y facilitando la rehabilitación de los proveedores suspendidos.

Comunicación A6337 05/10/17

Se establece que la asistencia financiera de manera indirecta originada en los subsidios a la tasa de interés derivados de programas de promoción del crédito en la medida en que su pago esté previsto en el presupuesto de la jurisdicción o ente del sector público no financiero que corresponda se considerará una operación excluida de las normas sobre Financiamiento al sector público no financiero.

Comunicación A6341 13/10/17

Se adecuan las normas sobre Depósitos de ahorro, cuenta sueldo y especiales con relación a las cuentas especiales denominadas Fondo de cese laboral para los trabajadores de la industria de la construcción. Se modifica la retribución prevista para este tipo de cuentas, estableciéndose que los saldos que registren se expresarán en UVA, admitiéndose la posibilidad de que la entidad pueda aplicar (con carácter adicional) una tasa de interés libremente convenida entre las partes y no menor a 0%. Por otra parte, se modifican las normas sobre Efectivo mínimo, en relación con la exigencia de efectivo mínimo que deben integrar las entidades financieras por los depósitos en estas cuentas (7% en pesos y 6% en moneda extranjera). Esta medida tendrá vigencia a partir del 1/11/17 y, todas las cuentas de este tipo (independientemente de la fecha en que hubieran sido abiertas) deberán observar las nuevas condiciones de funcionamiento a partir del 1/12/17.

Comunicación A6342 13/10/17

Se incorpora en las normas sobre Servicios complementarios de la actividad financiera y actividades permitidas la figura del Agente asesor global de inversión (AAGI).

Comunicación A6343 13/10/17

Se adecuan las normas sobre Capitales Mínimos de las entidades financieras con relación a las disposiciones generales que establecen los criterios de elegibilidad de las ECAI (External credit assessment institution, ECAI). Se dispone que las entidades financieras deberán informar las ECAI elegidas a la Gerencia de Supervisión de Entidades Financieras de la SEFyC que corresponda. Se establece que las ECAI elegibles podrán ser nacionales o internacionales. Sólo se admiten calificaciones globales (internacionales).

Comunicación A6344 20/10/17

Se modifican las normas sobre Capitales Mínimos de las entidades financieras con el fin de reconocer la protección crediticia provista por bancos multilaterales de desarrollo (BMD).

Comunicación A6349 20/10/17

Se modifican las normas sobre Efectivo mínimo dejando sin efecto la posición trimestral (diciembre febrero) de efectivo mínimo en pesos.

Comunicación A6350 26/10/17

Se dispone que las entidades financieras que presten el servicio de Banca por Internet y/o Banca Móvil a personas humanas deberán habilitar a nombre del BCRA una caja de ahorros en pesos, una caja de ahorros en dólares, una cuenta corriente sin uso de cheques ni autorización para girar en descubierto y acceso a las funcionalidades de dichos canales. Cuando dichas entidades sean emisoras de tarjetas de crédito, deberán proveer una tarjeta de crédito básica nacional. Ello a los fines de la utilización de tales productos exclusivamente para el control por parte de la SEFyC del cumplimiento de las disposiciones vinculadas a la protección de los usuarios de servicios financieros.

Referencias

1 Se hace referencia a aquellas medidas de relevancia para el sistema financiero que fueron adoptadas desde la fecha de publicación del Informe sobre Bancos precedente.

2 Nota de Prensa del 22/11/17.

3 Nota de Prensa del 30/11/17.

5 En base a diferencias de saldos de balance.

6 Para mayor detalle, ver Capítulo 3 del IEF II-17.

7 Correspondientes al Grupo A según Comunicación A5703.

8 En octubre se emitieron dos fideicomisos financieros por un total de $711 millones con créditos originados por los bancos, correspondiendo a secturitizaciones de préstamos personales y cupones de tarjetas de crédito. Si el saldo real de balance se corrige por los activos securitizados en octubre, el aumento de los créditos totales al sector privado sería 2,7% con respecto a septiembre.

9 Si el saldo real de balance se corrige por los activos securitizados en el mes, la variación real del saldo de crédito en pesos al sector privado ascendería a 3,2% en octubre.

10 Variación en moneda de origen.

11 Información extraída de la Central de Deudores (comprende tanto moneda nacional como extranjera). No se incluyen los créditos a residentes en el exterior. Las financiaciones a empresas se definen aquí como aquellas otorgadas a per-sonas jurídicas y el financiamiento comercial otorgado a individuos. Por su parte, se considera préstamos a familias a aquellos otorgados a individuos, excepto que tengan destino comercial.

12 Expresado en pesos del momento de otorgamiento (no se incluye ajuste por CER).

13 Comprende tasa de interés fija y repactable.

14 El indicador que contempla el saldo en situación irregular en el mes (t) en términos del saldo total rezagado del mes (t-12), expresado todo en pesos del mismo poder adquisitivo, muestra un leve aumento en términos interanuales des-de niveles bajos.

15 Para mayor detalle ver Capítulo 3 del IEF II-17.

16 El capital Nivel 1. Definido como patrimonio neto básico (capital ordinario y adicional, neto de las cuentas deduci-bles). Ver Comunicación A5369.

17 Cociente entre el capital con mayor capacidad para absorber perdidas (Nivel 1), y una medida amplia de exposición (incluye derivados, operaciones de financiación con valores y restantes activos de balance, así como a ciertas exposi-ciones fuera del balance).

18 Correspondientes al Grupo A según Comunicación A5703.

19 Influido por un registro puntual de un banco público de magnitud.

20 Variación explicada fundamentalmente por un banco público de magnitud.

Glosario

%a.: porcentaje anualizado.

% i.a.: porcentaje interanual.

Activos líquidos: disponibilidades (integración de efectivo mínimo en cuenta corriente en el BCRA y en cuentas especiales de garantía y otros conceptos, fundamentalmente efectivo en bancos y corresponsalías) más el saldo acreedor neto por operaciones de pases de las entidades financieras contra el BCRA utilizando LEBAC y NOBAC.

Activo y pasivo consolidado: los que surgen de deducir las operaciones entre entidades del sistema.

Activo neteado (AN): el activo y el pasivo se netean de las duplicaciones contables por las operaciones de pase, a término y al contado a liquidar.

APR: Activos Ponderados por Riesgos Totales.

BCBS: Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés).

Cartera irregular: cartera en situación 3 a 6, de acuerdo con el régimen Clasificación de Deudores.

Crédito al sector público: posición en títulos públicos (sin LEBAC ni NOBAC) + Préstamos al sector público + Compensación a recibir + Títulos de deuda y Certificados de participación en fideicomisos financieros (con título público de subyacente) + Créditos diversos al sector público.

Crédito al sector privado: préstamos al sector privado no financiero incluyendo intereses devengados y ajuste CER y CVS y leasing.

Diferencias de cotización: resultados provenientes de la actualización mensual de los activos y pasivos en moneda extranjera. El rubro incluye además los resultados originados por la compra y venta de moneda extranjera, que surgen como diferencia entre el precio pactado (neto de los gastos directos originados por la operación) y el valor registrado en libros.

Diversos: utilidades diversas (incluyendo, entre otros, a las ganancias por participaciones permanentes, créditos recuperados y previsiones desafectadas) menos pérdidas diversas (incluyendo, entre otros, a los quebrantos por participaciones permanentes, pérdida por venta o desva-lorización de bienes de uso y amortización de llave de negocio).

Exposición patrimonial al riesgo de contraparte: cartera irregular neta de previsiones en términos del patrimonio neto.

Gastos de administración: incluye remuneraciones, cargas sociales, servicios y honorarios, impuestos y amortizaciones.

IEF II-17: Informe de Estabilidad Financiera del BCRA.

IPCBA: Índice de Precios al Consumidor de la Ciudad de Buenos Aires.

LCR: Ratio de Cobertura de Liquidez (LCR por sus siglas en inglés).

LEBAC y NOBAC: letras y notas emitidas por el BCRA.

LR: Ratio de Apalancamiento (LR por sus siglas en inglés).

Margen financiero: ingresos menos egresos financieros. Comprende a los resultados por intereses y por títulos valores, los ajustes CER y CVS, diferencias de cotización y otros resultados financieros.

mill.: millón o millones según corresponda.

ON: Obligaciones Negociables.

OS: Obligaciones Subordinadas.

Otros resultados financieros: ingresos por alquileres por locaciones financieras, aporte a fondo de garantía de depósitos, intereses por disponibilidades, cargos por desvalorización de préstamos, primas por venta de moneda extranjera y otros sin identificar.

PN: Patrimonio Neto.

p.p.: puntos porcentuales.

PyME: Pequeñas y Medianas Empresas.

Resultado consolidado: se eliminan resultados por participaciones permanentes en entidades financieras locales. Disponible desde enero de 2008.

Resultado por títulos valores: incluye resultados por títulos públicos, participaciones transitorias, obligaciones negociables, obligaciones subordinadas, opciones y por otros créditos por intermediación financiera. En el caso de los títulos públicos recoge los resultados devengados en concepto de renta, diferencias de cotización, acrecentamiento exponencial en función de la tasa interna de retorno (TIR) y ventas, además del cargo por las previsiones por riesgo de desvalorización.

Resultado por intereses: intereses cobrados menos intereses pagados por intermediación financiera, siguiendo el criterio de lo devengado (información de balance) y no de lo percibido. Incluye intereses por préstamos y depósitos de títulos públicos y primas por pases.

Resultado por servicios: comisiones cobradas menos comisiones pagadas. Incluye comisiones vinculadas con obligaciones, créditos, valores mobiliarios, garantías otorgadas, el alquiler de cajas de seguridad y operaciones de exterior y cambio, excluyendo en este último caso los resultados por compraventa de moneda extranjera, contabilizados estos últimos dentro de la cuenta de Diferencias de cotización. Los egresos incluyen comisiones pagadas, aportes al ISSB, otros aportes por ingresos por servicios y cargos devengados del impuesto a los ingresos brutos.

ROA: Resultado final en porcentaje del activo neteado. En el caso de referirse a resultados acumulados se considera en el denominador el promedio del AN para los meses de referencia.

ROE: Resultado final en porcentaje del patrimonio neto. En el caso de referirse a resultados acumulados se considera en el denominador el promedio del patrimonio neto para los meses de referencia.

RPC: Responsabilidad Patrimonial Computable. Para más detalles ver Texto Ordenado Capitales Mínimos de las entidades financieras.

TNA: Tasa Nominal Anual.

US$: Dólares Estadounidenses.

UVA: Unidad de Valor Adquisitivo.

UVI: Unidades de Vivienda.