Archivos

Índice

Contenidos

- Síntesis

- I. Medidas recientes

- II. Balances según Normas Internacionales de Información Financiera (NIIF)

- III. Actividad

- IV. Depósitos y liquidez

- V. Financiaciones

- Normativa

- Glosario

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Informe sobre Bancos

Enero de 2018

Síntesis

En línea con las mejores prácticas a nivel global, oportunamente el BCRA dispuso que a partir de enero de 2018 las entidades financieras deban confeccionar y presentar sus balances de acuerdo a las Normas Internacionales de Información Financiera (NIIF), utilizando criterios que acercan la contabilidad a la realidad económica. En este sentido, la aplicación de las NIIF en Argentina se reflejó en un aumento patrimonial contable en la mayoría de las entidades financieras. El cambio más significativo se produjo en el rubro bienes de uso, fundamentalmente a partir de la estimación del revalúo de los inmuebles, que estaban valuados a precios históricos muy por debajo de los precios de mercado.

En términos de los cambios normativos recientes, para seguir mejorando la experiencia de los clientes bancarios se dispuso que las dependencias automatizadas puedan ofrecer espacios de reunión y otros bienes y servicios prestados por terceros. También se modificó el sistema de seguro de garantía de los depósitos por el cual son incluidos los depósitos a la vista en los que se convengan tasas de interés por hasta el nivel de la tasa promedio para depósitos a plazo publicada por el BCRA. En el caso de los depósitos e inversiones a plazo, están contemplados dentro del sistema de seguro si se pactan tasas de hasta 1,3 veces la tasa promedio, o esa tasa más 5 p.p. (la mayor de ambas). Recientemente se estableció que las entidades financieras más pequeñas puedan aplicar modelos internos o una metodología simplificada para evaluar la suficiencia de su capital económico, en pos de reducir los costos operativos en los que deben incurrir por motivos regulatorios.

En el marco de factores estacionales, en enero el saldo real de crédito total al sector privado aumentó 1,1% ajustado por inflación (variación inferior a la de los meses precedentes, aunque superior a la evidenciada en iguales períodos de años anteriores). En términos interanuales el crecimiento real del financiamiento a este sector resultó generalizado entre las entidades, alcanzado 21,8% al ajustar por inflación para el sistema financiero.

En el primer mes del año los depósitos en el sistema financiero moneda nacional y extranjera crecieron 3,9% en términos reales, impulsados por las imposiciones del sector público en el marco de colocaciones de deuda y de la recepción de adelantos transitorios por parte del Tesoro Nacional. Por su parte, los depósitos totales del sector privado se redujeron 2,9% en términos reales, en parte por cuestiones estacionales. Dentro de este segmento se evidenció un incremento en las colocaciones a plazo, con un destacado dinamismo del segmento UVA, que fue más que compensado por la merma en los saldos de las cuentas a la vista. En una comparación interanual, los depósitos totales crecieron a una tasa muy similar a la inflación.

Dado un contexto en el que estacionalmente se modera el ritmo de crecimiento de la intermediación financiera con el sector privado sumado al aumento de los depósitos del sector público, en enero el sistema financiero agregado incrementó sus activos líquidos. El ratio amplio de liquidez para el sistema financiero en moneda nacional y extranjera, considerando la cuenta corriente de los bancos en el BCRA, las disponibilidades, los pases con el BCRA, LEBAC y LELIQ alcanzó 45,3% de los depósitos en el mes, 2,8 p.p. más que en diciembre, principalmente por el desempeño de los bancos públicos Por su parte, los bancos privados no presentaron grandes cambios en este indicador, ubicándose en 45,3% de sus depósitos. La mayor parte del aumento del ratio a nivel sistémico respondió a la adquisición de LELIQ. A pesar de este aumento mensual, el indicador amplio de liquidez del sistema acumuló una reducción interanual de 4,9 p.p. de los depósitos. Por su parte, el ratio de liquidez acotado excluye pases y tenencias de LEBAC y LELIQ se ubicó en 26,3% de los depósitos en enero, 1,2 p.p. más que en el mes pasado, aunque 8,2 p.p. por debajo del nivel del mismo período de 2017.

En el inicio de 2018 los indicadores de solvencia del sistema financiero agregado aumentaron. La integración de capital del conjunto de bancos se ubicó en 16,3% de los activos ponderados por riesgo (APR) en enero, 0,6 p.p. más que a fines de 2017. El capital de Nivel 1 representó 14,8% de los APR. El exceso de integración de capital normativo fue equivalente a 88% de la exigencia regulatoria, 7 p.p. más que en diciembre.

En términos del estado de resultados, las ganancias devengadas en enero por el sistema financiero representaron 3,6%a. del activo (28,5%a. del patrimonio neto), aumentando con respecto al mes pasado y a enero de 2017. Si se adiciona el flujo mensual de Otros Resultados Integrales (ORI) derivado de la aplicación de las NIIF, el resultado integral total (RIT) en términos del activo alcanzó 3,7%a. en el mes. En el acumulado de 12 meses a enero las ganancias fueron equivalentes a 3,1% del activo, 0,4 p.p. menos en una comparación interanual.

I. Medidas recientes1

Con el propósito de continuar mejorando la experiencia de los usuarios de servicios financieros y fomentar la bancarización, recientemente el BCRA dispuso que las dependencias automatizadas podrán ofrecer espacios de reunión y otros bienes y servicios prestados por terceros (por ejemplo, una cafetería o librería)2.

A los fines de facilitar la realización de proyectos de inversión y dotar de liquidez a los instrumentos, en febrero se excluyeron del trámite de autorización previa del BCRA (pero no de los límites de financiamiento al sector público) la compra por parte de las entidades financieras de los instrumentos de deuda creados en el marco de la Ley 27.328 de Contratos de Participación PúblicoPrivada, en los cuales el tenedor posea el derecho de cobro sobre un flujo de fondos a cargo del sector público nacional. Adicionalmente se admitió como garantía preferida "B" la prenda o cesión en garantía de los ingresos provenientes de esta clase de contratos 3.

En línea con las recomendaciones del Comité de Supervisión Bancaria de Basilea, en febrero se estableció que, en el marco de la evaluación de la suficiencia del capital económico en función del perfil de riesgo (Internal Capital Adequacy Assesment Process, ICAAP), las entidades financieras de menor tamaño relativo (grupos B y C4) podrán optar por aplicar modelos internos o bien una metodología simplificada, en la medida que cumplan con ciertos parámetros5.

En febrero se modificó el sistema de seguro de garantía de los depósitos por el cual son incluidos los depósitos a la vista en los que se convengan tasas de interés por hasta el nivel de la tasa promedio para depósitos a plazo publicada por el BCRA. En el caso de los depósitos e inversiones a plazo, están contemplados dentro del sistema de seguro si se pactan tasas de hasta 1,3 veces la tasa promedio, o esa tasa más 5 p.p. (la mayor de ambas)6.

En el marco de la implementación de las normas NIIF que se detalla en la sección siguiente, se eliminó con vigencia a partir de 2020 la autorización previa del BCRA para la distribución de utilidades7. A los efectos de evitar duplicaciones en los procedimientos, en línea con lo observado en los países miembros del Comité de Basilea, las entidades podrán distribuir utilidades sin la previa autorización del BCRA, en la medida que cumplan con los Buffer de Basilea III y demás requisitos mínimos de liquidez y solvencia. En los años 2018 y 2019, las entidades deberán agregar un punto porcentual a los citados buffer si quisieran distribuir utilidades sin la necesidad de contar con la autorización previa del BCRA.

II. Balances según Normas Internacionales de Información Financiera (NIIF)

A partir del requisito establecido oportunamente por el BCRA, desde el mes de enero de 2018 los balances de las entidades financieras deben presentarse conforme a las Normas Internacionales de Información Financiera (NIIF), utilizando criterios que acercan la contabilidad a la realidad económica. Esta decisión se adoptó como parte del compromiso asumido por Argentina como miembro del G20 para converger hacia estándares internacionales, permitiendo una asociación armónica de los datos de balance de las entidades con las recomendaciones de Basilea III8.

La aplicación de las NIIF en Argentina se tradujo en un aumento del patrimonio neto contable para la mayoría de las entidades financieras. El cambio más significativo se produjo en el rubro bienes de uso, fundamentalmente a partir de la estimación del revalúo de los inmuebles. Los cambios iniciales por la aplicación de las NIIF se reflejaron en cuentas del balance creadas para tal fin nuevos elementos que conforman el patrimonio neto y cuya contrapartida se encuentra en activos o pasivos. La suma de estas nuevas cuentas implicó un incremento de 10,4% en el patrimonio neto para el sistema financiero agregado con respecto a diciembre de 20179.

Cabe considerar, en particular, que las principales modificaciones expositivas de las operaciones que generaban una doble registración en los balances bancarios, ya se tenían en cuenta en el análisis que se efectuaba en el Informe sobre Bancos. Por ejemplo, la doble contabilización que se efectuaba en operaciones de pase activo para las entidades se depuraban al calcular el activo y pasivo neteado10.

III. Actividad

Como es habitual durante el receso estival, en enero se moderó levemente el ritmo de crecimiento de la intermediación financiera con el sector privado. En este marco, los créditos al sector privado tuvieron un mejor desempeño relativo respecto a los depósitos de este sector, verificándose un nuevo incremento en la relación entre estos saldos (ver Gráfico 1). Los préstamos al sector privado representaron 88% de los depósitos de este sector, aumentando 3 p.p. con respecto a diciembre pasado y 13 p.p. en relación a enero de 2017.

Gráfico 1 | Créditos en Términos de los Depósitos - Saldos de Balance del Sistema Financiero - Sector privado

A lo largo de los últimos 12 meses la evolución de la infraestructura operativa del sistema financiero estuvo mayormente asociada a la expansión de los cajeros automáticos (+7% i.a.), en un marco en el que las filiales y el empleo no presentaron grandes cambios. Dada la expansión de la intermediación financiera con el sector privado, los ratios entre el saldo real del crédito y el empleo, las sucursales y los cajeros automáticos crecieron en una comparación interanual (ver Gráfico 2).

Gráfico 2 | Préstamos al Sector Privado en Términos de la Dotación de Personal e Infraestructura Operativa

Considerando la estimación del flujo de fondos11 mensual para las partidas en moneda nacional, en enero el aumento de los depósitos del sector público12 ($78.700 millones) resultó la principal fuente de recursos del sistema financiero (ver Gráfico 3). Estos fondos se aplicaron mayormente a la constitución de activos líquidos con rendimiento (conjunto formado por las LEBAC, LELIQ y pases con el BCRA, por unos $66.000 millones13). Por su parte, considerando el flujo de fondos mensual para el segmento en moneda extranjera, el incremento de los depósitos del sector público14 fue el origen de recursos más relevante del mes ($87.000 millones). Este fondeo se utilizó mayormente en el incremento de los activos líquidos en moneda extranjera ($76.500 millones). Los principales flujos de recursos en el mes, tanto en moneda nacional como extranjera, estuvieron explicados por el desempeño de los bancos públicos.

Gráfico 3 | Estimación del Flujo de Fondos Mensual

Al realizar una comparación interanual de los cambios en la composición patrimonial, dentro del activo neteado ganó relevancia el crédito al sector privado en moneda nacional y extranjera en detrimento de los activos líquidos (ver Gráfico 4)15. Entre los componentes del fondeo, se destacó el aumento interanual relativo que tuvo saldo de ON, OS y líneas del exterior y del patrimonio neto, con disminución de la importancia de los depósitos en pesos (tanto del sector público como privado).

Gráfico 4 | Composición del Activo y Pasivo Neteado

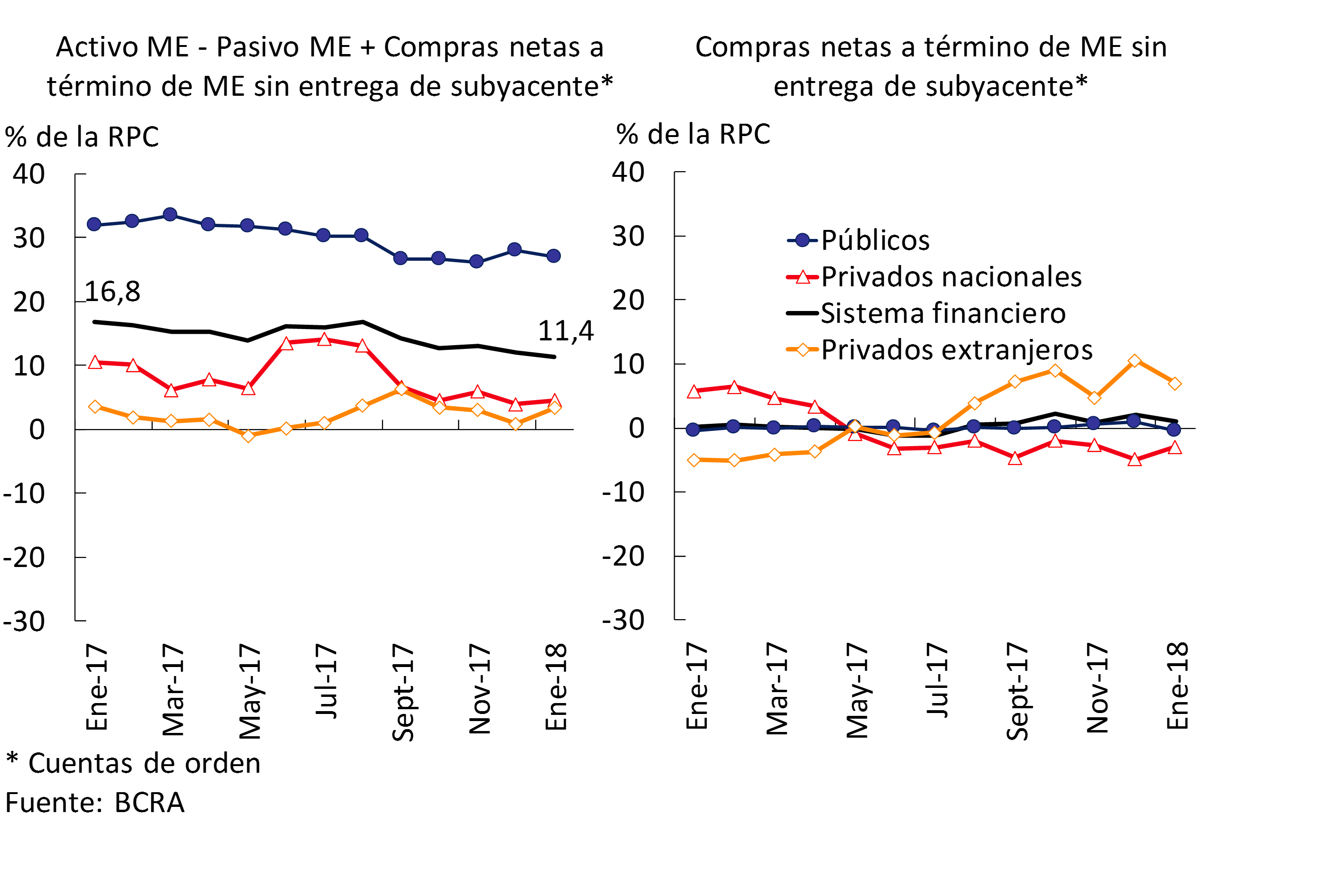

En el comienzo de 2018 los descalces patrimoniales del sistema financiero continuaron situándose en valores moderados. El descalce activo de moneda extranjera del conjunto de bancos representó 11,4% de la Responsabilidad Patrimonial Computable RPC en enero, 0,7 p.p. por debajo del registro de diciembre y 5,4 p.p. menos que el valor de un año atrás (ver Gráfico 5). Por su parte, el diferencial estimado entre activos y pasivos que ajustan por CER se ubicó en 31% de la RPC.

Gráfico 5 | Descalce de Moneda Extranjera

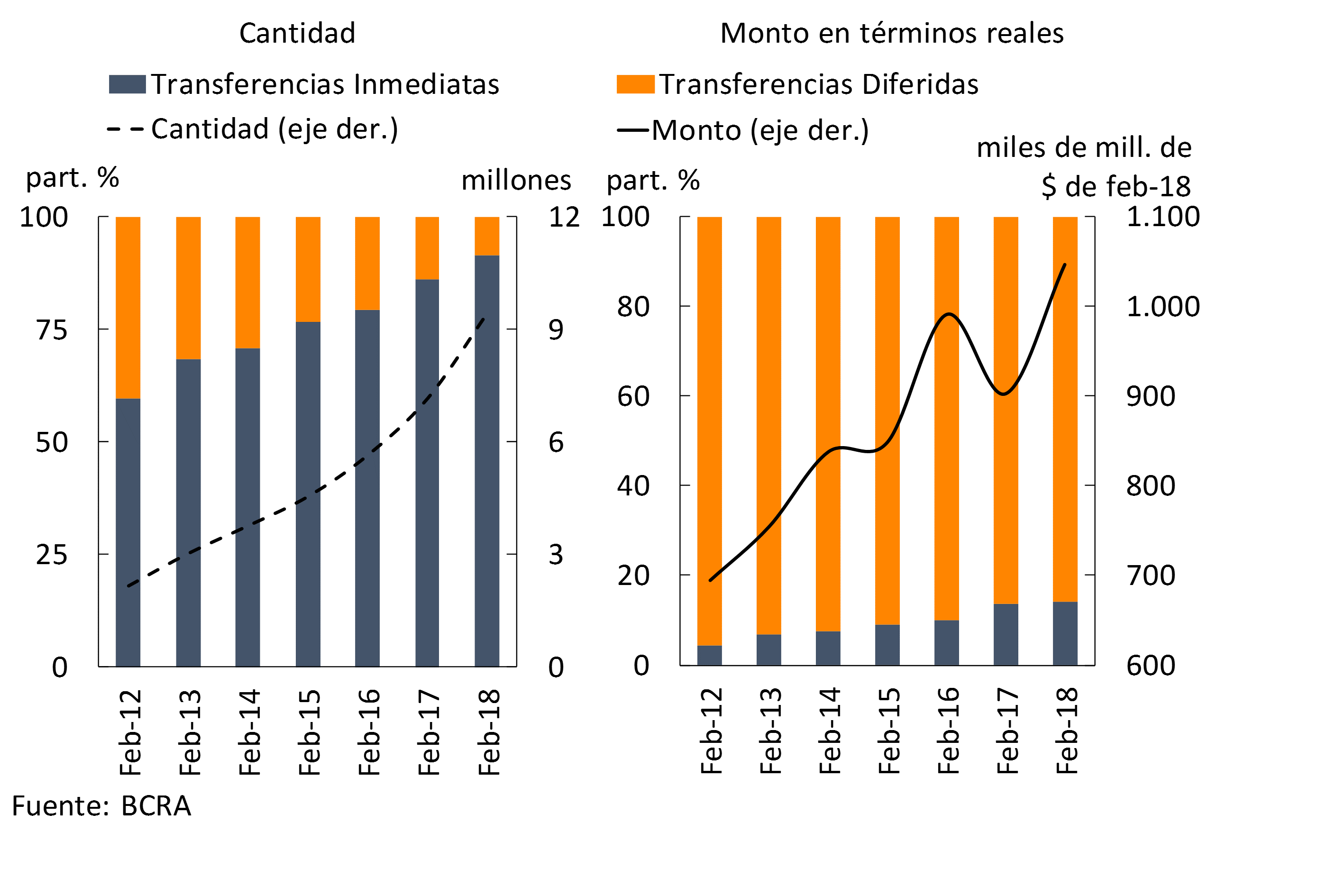

En relación con las operaciones del Sistema Nacional de Pagos, en febrero las transferencias a terceros continuaron creciendo, principalmente impulsadas por aquellas con acreditación inmediata. Estas últimas se incrementaron 19,3% i.a. en valores reales y 40,2% i.a. en cantidad de operaciones, ganando relevancia en comparación con las transferencias de pago diferido (ver Gráfico 6). Considerando los distintos canales a través de los cuales se cursan las transferencias inmediatas, para el mes de febrero 67% de las operaciones se realizaron desde la Banca por internet, mientras que 19% se realizaron mediante cajeros automáticos. Por su parte, la utilización de la banca móvil continuó gradualmente ganando relevancia, hasta representar poco más del 10% en febrero.

Gráfico 6 | Transferencias de Fondos a Terceros

En parte por cuestiones estacionales, en febrero la compensación de cheques se redujo 16,3% en valores reales (aunque tuvo un crecimiento de 12,1% en una comparación interanual) y cayó 12,0% en cantidades (18,3% i.a.). Por su parte, en el período el rechazo de cheques por falta de fondos en términos del total compensado se incrementó tanto en valores como en cantidades, situándose en 0,83% y 1,19% respectivamente (ver Gráfico 7).

Gráfico 7 | Cheques Compensados y Rechazo de Cheques por Falta de Fondos

IV. Depósitos y liquidez

En enero el saldo de depósitos totales en el sistema financiero creció 3,9% en términos reales, conducido por el incremento en las imposiciones del sector público16. Por su parte, en el mes los depósitos totales del sector privado se redujeron 2,9% en términos reales, en parte por cuestiones estacionales. Dentro del segmento en moneda nacional se evidenció un incremento en las colocaciones a plazo (+3,3% real) que fue más que compensado por la merma en los saldos de las cuentas a la vista (-7,2% real). En particular, los depósitos concertados en UVA presentaron un importante dinamismo mensual, casi triplicando su saldo entre puntas de mes, si bien aún representa 1% del saldo total de depósitos a plazo en pesos del sector privado.

En una comparación interanual, los depósitos totales en el sistema financiero crecieron a una tasa muy similar a la inflación. Por su parte, las colocaciones de las empresas y familias se expandieron 3,1% en términos reales en los últimos 12 meses (ver Gráfico 8), con un mejor desempeño de las imposiciones en dólares (+11,4% i.a. en moneda de origen) en relación a aquellas concertadas en moneda nacional (sin cambios significativos en términos reales). Dentro de este último segmento, el saldo de las cuentas a la vista aumentó 5,4% i.a., en tanto que las colocaciones a plazo se redujeron 2,8% i.a., ambos valores ajustados por inflación. Por su parte, con respecto a enero de 2017 tanto los depósitos en pesos como en dólares del sector público se redujeron en términos reales y en moneda de origen, respectivamente.

Gráfico 8 | Depósitos Totales del Sector Privado - Var. i.a. del saldo en términos reales

El costo de fondeo por depósitos en pesos a plazo se mantuvo sin cambios significativos en enero, interrumpiendo la trayectoria creciente que había mostrado hasta fines del año pasado (ver Gráfico 9). Dicho cambio recogió en parte el efecto de la reducción en los niveles de tasas de política monetaria. No obstante, las colocaciones a plazo evidenciaron una mayor ponderación en relación a las cuentas a la vista en el período, llevando a un leve aumento en el costo de fondeo estimado para el total de depósitos en pesos operados con el sector privado.

Gráfico 9 | Costo de Fondeo por Depósitos del Sector Privado en Pesos* y Relación entre Depósitos a la Vista y a Plazo**

Las tasas de interés promedio por préstamos entre bancos sin garantía call se redujeron en el comienzo del año, ubicándose en la mayoría de las ruedas dentro del corredor de tasas establecido por el BCRA (ver Gráfico 10). El volumen promedio mensual operado en enero en este mercado resultó 10,2% inferior al de diciembre. En el mes se mantuvo una volatilidad acotada en la tasa de call.

Gráfico 10 | Tasas de Interés en los Mercados Interfinancieros y Volatilidad

Dado el contexto en el que estacionalmente se modera el ritmo de crecimiento de la intermediación financiera sumado al fuerte aumento de los depósitos del sector público, en enero se evidenció un incremento de los activos líquidos en el sistema financiero, comportamiento verificado mayormente en los bancos públicos. El indicador amplio de liquidez en moneda nacional y extranjera, considerando la cuenta corriente de los bancos en el BCRA, las disponibilidades, los pases con el BCRA, LEBAC y LELIQ totalizó 45,3% de los depósitos a nivel sistémico en el mes, 2,8 p.p. más que en diciembre17 (ver Gráfico 11). La mayor parte de dicho aumento respondió principalmente a incrementos en las tenencias de letras de liquidez (LELIQ), evidenciándose cierta sustitución con los pases. No obstante, este indicador se ubicó 4,9 p.p. de los depósitos por debajo del valor de enero de 2017, con una caída relativamente superior en los bancos públicos. Por su parte, los bancos privados no presentaron grandes cambios en este indicador, ubicándose en 45,3% de sus depósitos. La liquidez en sentido más estricto considerando sólo las disponibilidades y el saldo de las cuentas corrientes que los bancos tienen en el BCRA se incrementó 1,2 p.p. de los depósitos en el primer mes del año hasta alcanzar 26,3%. En los últimos 12 meses este indicador disminuyó 8,2 p.p. de los depósitos.

Gráfico 11 | Liquidez Amplia del Sistema Financiero

V. Financiaciones

Influido por factores de índole estacional, en el primer mes del año el saldo real de crédito total al sector privado se incrementó 1,1%18. Si bien este registro fue menor que el de los ocho meses precedentes, superó holgadamente a las variaciones observadas en el mismo período de años anteriores. Los préstamos en moneda extranjera19 crecieron 1,6% en enero, con un mayor aumento relativo en las tarjetas. Por su parte, en el mes el financiamiento en pesos aumentó 0,4%20 al ajustar por inflación. Dentro de este segmento, se observaron comportamientos heterogéneos entre las líneas crediticias: incrementos mensuales en adelantos, créditos con garantía real (mayormente hipotecarios) y préstamos al consumo (personales y tarjetas) y caída en los documentos explicada mayormente por el receso estival.

En enero el financiamiento bancario total a empresas y familias acumuló un crecimiento interanual de 21,8% al ajustar por inflación, prácticamente sin cambios con respecto al valor de diciembre (ver Gráfico 12). Las líneas con garantía real continuaron registrando el mayor dinamismo interanual relativo (ver Gráfico 13). En particular en el primer mes del año los préstamos hipotecarios al sector privado aumentaron 76,3% i.a. en términos reales. Desagregando por moneda, en el período las líneas de crédito al sector privado en moneda extranjera acumularon un incremento interanual equivalente a 61,2%21. Por su parte, los créditos en pesos se incrementaron 15,7% i.a. ajustado por inflación.

Gráfico 12 | Saldo Real de Crédito Total al Sector Privado

Gráfico 13 | Saldo Real de Crédito Total al Sector Privado

En el comienzo de 2018 el crecimiento real interanual del crédito al sector privado resultó generalizado entre las entidades financieras. En el período más de 84% de los bancos que integran el sistema financiero los cuales representan 97% del activo total registraron aumento real interanual de los créditos al sector privado (ver Gráfico 14). En particular, trece entidades mostraron un incremento de los préstamos a este sector superior a 40% i.a. ajustado por inflación (5 privados nacionales, 6 entidades financieras no bancarias y dos bancos públicos).

Gráfico 14 | Distribución del Crecimiento Real Interanual del Crédito al Sector Privado - Por Entidades Financieras

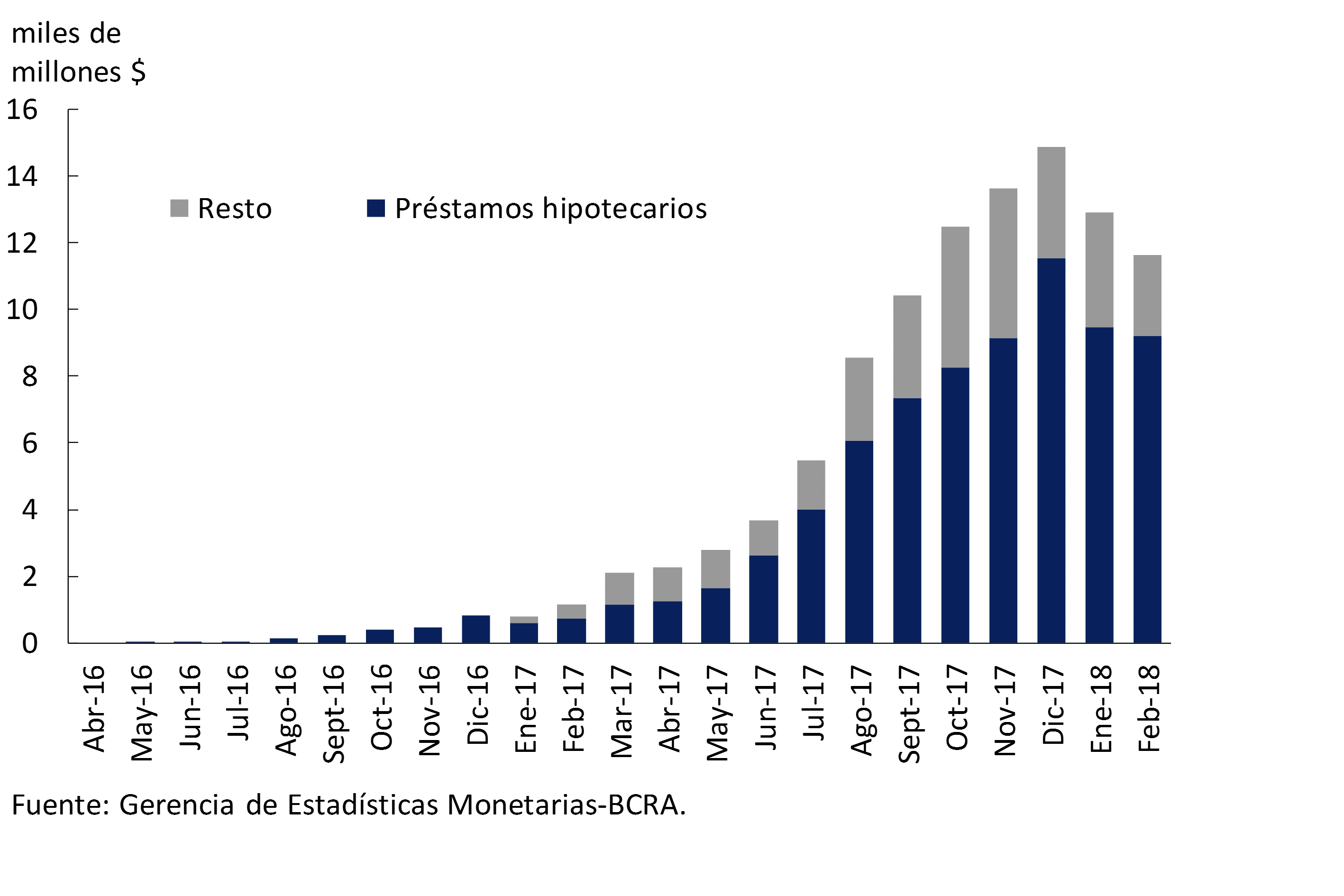

En febrero los créditos totales otorgados en UVA a personas humanas y jurídicas totalizaron $11.625 millones, de los cuales más de 79% correspondieron a préstamos hipotecarios (ver Gráfico 15). En los primeros dos meses del año, dieciséis entidades financieras acordaron créditos en UVA con un plazo promedio de 24 años para hipotecarios, 5 años para personales y 4 años para prendarios. De esta manera, desde que se comenzaron a otorgar créditos en UVA hasta el segundo bimestre de 2018 se llevan canalizados más de $104.800 millones de financiaciones en esta unidad de cuenta22 (72% hipotecarios, 25% personales y 3% prendarios).

Gráfico 15 | Financiamiento en UVA - Montos Otorgados

En el comienzo de 2018 las tasas de interés nominales activas operadas en pesos con el sector privado23 aumentaron levemente en todos los grupos de entidades financieras. En enero se registraron ligeras subas en las tasas de interés pactadas en los créditos hipotecarios y al consumo, y caídas en las líneas comerciales y prendarios. Por su parte, las tasas de interés operadas en UVA aumentaron levemente con respecto a diciembre, principalmente aquellas pactadas para préstamos personales y prendarios, (11,6% y 11,7% respectivamente). En tanto en enero la tasa de los créditos hipotecarios en UVA promedió 4,6%, permaneciendo sin cambios significativos con respecto al cierre de 2017.

VI. Solvencia

Como se mencionó en la sección II de este informe, desde enero de 2018 las entidades financieras presentan información siguiendo las NIIF. La aplicación inicial de los nuevos criterios contables significó una mejora patrimonial contable para el sistema financiero24. Estas modificaciones iniciales no afectaron los flujos mensuales del estado de resultado (ER) ni los flujos mensuales del nuevo rubro otro resultado integral (ORI).

En este marco, en el inicio de 2018 los indicadores de solvencia del sistema financiero agregado aumentaron. Este incremento fue conducido fundamentalmente por los bancos privados25. La integración de capital del conjunto de bancos se ubicó en 16,3% de los activos ponderados por riesgo (APR) en enero, 0,6 p.p. más que a fines de 2017 (ver Gráfico 16). El capital de Nivel 126 representó 14,8% de los APR en el comienzo del año. A nivel agregado, el exceso de integración de capital normativo fue equivalente a 88% de la exigencia regulatoria, 7 p.p. más que en diciembre.

Gráfico 16 | Integración y Exceso de Capital Regulatorio (Posición)

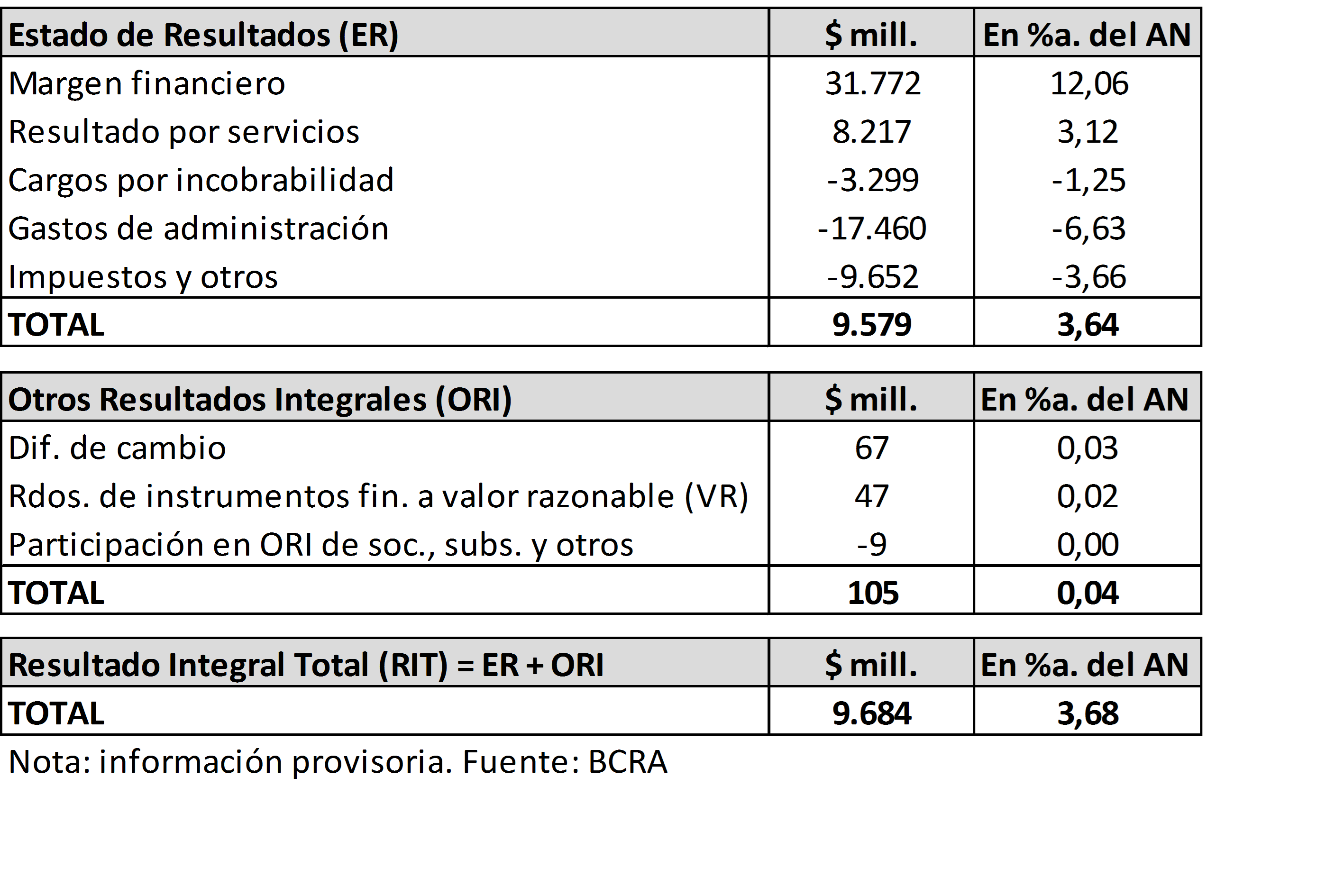

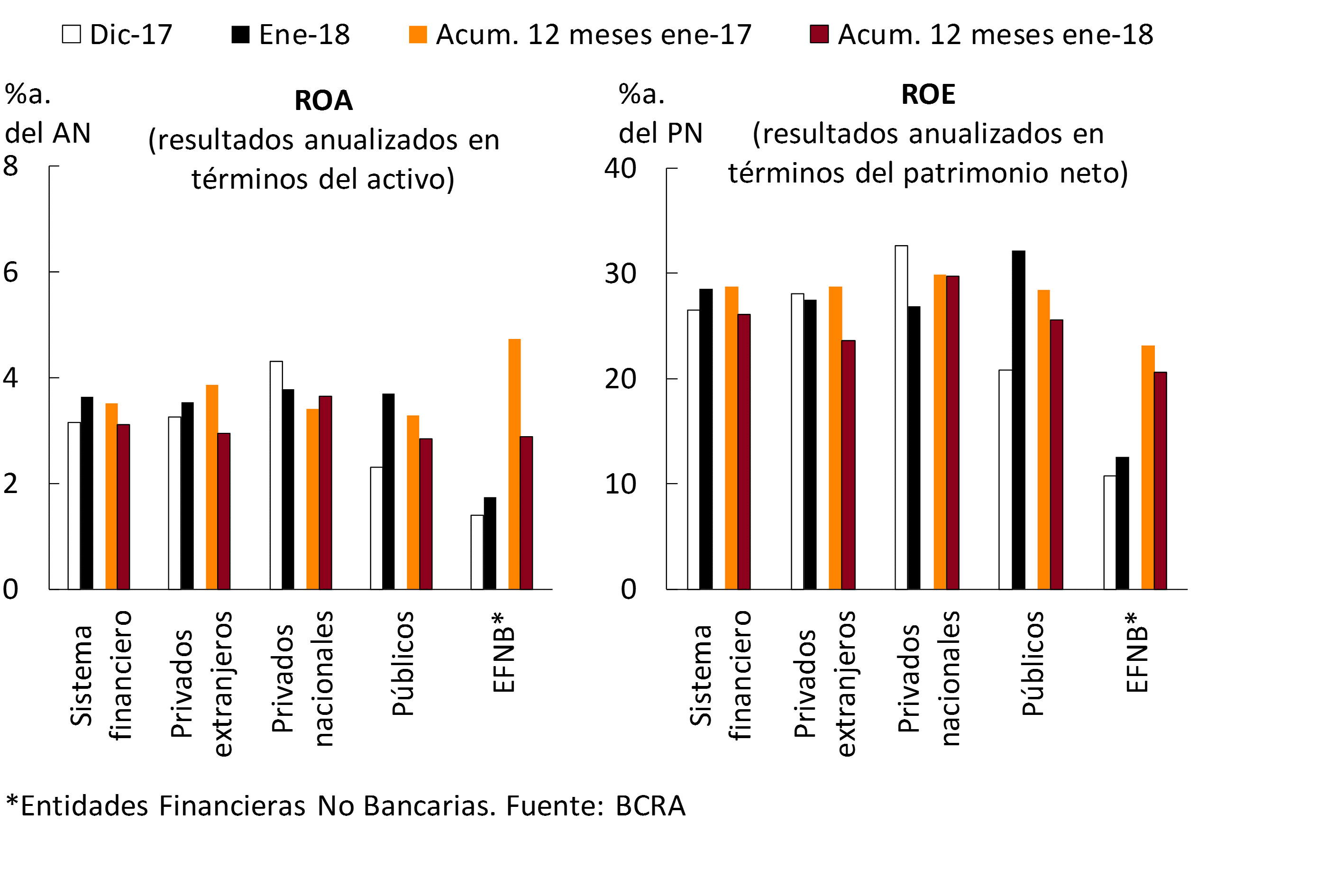

En términos del estado de resultados (ER), las ganancias devengadas en enero por el sistema financiero representaron 3,6%a. del activo (28,5%a. del patrimonio neto), aumentando 0,5 p.p. con respecto a diciembre y 0,9 p.p. en relación con enero de 2017. El grupo de los bancos privados obtuvo ganancias por 3,6%a. del activo en el primer mes del año (ROA acumulado en 12 meses de 3,3%, siendo 0,3 p.p. menor en una comparación interanual). A nivel agregado, si se adiciona el flujo mensual de otros resultados integrales27 (ORI), el resultado integral total (RIT) en términos del activo alcanzaría 3,7%a. en el mes (ver Tabla 1). Los resultados nominales del ER acumulados en 12 meses a enero fueron equivalentes a 3,1% del activo, 0,4 p.p. menos en una comparación interanual (entre febrero de 2017 y enero de 2018 estos resultados alcanzaron $89.416 millones, con un incremento de 21% i.a.). En los últimos 12 meses los resultados totalizaron 26,1% del patrimonio neto (ROE), 2,7 p.p. menores en una comparación interanual (ver Gráfico 17).

Tabla 1 | Resultados Devengados - Enero de 2018 - Sistema Financiero)

Gráfico 17 | Estado de Resultados Por Grupo de Entidades Financieras

En enero el margen financiero del conjunto de bancos representó 12,1%a. del activo, 0,6 p.p. más que en diciembre. Este aumento fue explicado principalmente por mayores ganancias por títulos valores, efecto parcialmente compensado por menores ingresos por intereses y caída en las ganancias por diferencias de cotización28. El margen financiero acumulado en los últimos 12 meses representó 10,5% del activo, 0,7 p.p. menos en una comparación interanual (ver Gráfico 18). Esta caída se debió a la disminución de los ingresos por intereses y de las ganancias por títulos valores, variaciones parcialmente compensadas por menores egresos por intereses y por mayores primas por pase.

Los resultados por servicios del sistema financiero representaron 3,1%a. del activo, cayendo 0,3 p.p. con respecto a diciembre en parte por cuestiones estacionales. Considerando el acumulado de 12 meses a enero de 2018, los ingresos netos por servicios del conjunto de bancos totalizaron 3,5% del activo, cayendo 0,3 p.p. en una comparación interanual (ver Gráfico 18).

Gráfico 18 | Componentes del Estado de Resultados del Sistema Financiero

Los cargos por incobrabilidad se ubicaron en 1,3%a. del activo en el primer mes de 2018, aumentando levemente con respecto al cierre del año pasado. En el acumulado de 12 meses los cargos por incobrabilidad del sistema financiero representaron 1,1% del activo, 0,2 p.p. más en una comparación interanual.

En enero los gastos de administración se ubicaron en 6,6%a. de los activos, cayendo con respecto a diciembre, en parte por cuestiones estacionales. Entre febrero de 2017 y enero de 2018 los gastos de administración del sistema financiero representaron 7,1% de los activos, reduciéndose 0,5 p.p. en una comparación interanual (ver Gráfico 18).

En enero las cargas impositivas totalizaron 1,8%a. de los activos, reduciéndose levemente con respecto a fines del año pasado. Estas cargas impositivas representaron 1,9% del activo en el acumulado de 12 meses, sin cambios de magnitud en una comparación interanual. El impuesto a las ganancias devengado en enero totalizó 1,6%a. del activo, similar al de diciembre. En 12 meses este impuesto representó 1,4% de los activos, 0,3 p.p. menos que a enero de 2017.

Normativa

Resumen de las principales normativas del mes, implementadas por el BCRA, vinculadas con la actividad de intermediación financiera. Se toma como referencia la fecha de vigencia de la norma.

Comunicación "A" 6432 12/01/18

Se adecuan las normas sobre Medidas mínimas de seguridad en entidades financieras, admitiendo el uso de dispositivos móviles al sólo efecto de promocionar, instalar y/o explicar la forma de utilizar las aplicaciones de banca móvil y/o plataforma de pagos móviles que las entidades hayan puesto a disposición de sus clientes.

Comunicación "A" 6433 12/01/18

Se adecuan las normas sobre Capitales mínimos de las entidades financieras, incorporando el nuevo estándar revisado por el Comité de Supervisión Bancaria de Basilea en materia de titulizaciones. Se introduce un enfoque estandarizado para el cálculo de los ponderadores a aplicar a las posiciones de titulización, previendo que aquellas a las que no se les pueda aplicar este enfoque sean ponderadas a 1250%. Se establece que las entidades deberán tener o estimar la información necesaria para el cálculo de determinadas variables y, en función de sus resultados, establecer el ponderador a asignar a la posición de titulización, previéndose que esté sujeto a un mínimo de 15% para las titulizaciones y de 100% para las retitulizaciones. Se derogan dos de los tres tratamientos particulares vigentes: posiciones a segunda pérdida en programas ABCP (Asset-Backed Commercial Paper) y facilidades de liquidez admisibles, a la vez que se contempla al enfoque de transparencia como un tratamiento alternativo para posiciones de máxima preferencia. Se incluyen criterios para la identificación de titulizaciones simples, transparentes y comparables, las que recibirán un tratamiento preferencial. En virtud de los cambios señalados se ajustan las normas sobre Lineamientos para la gestión de riesgos en entidades financieras. Dichas medidas entran en vigencia el 01/03/18.

Comunicación "A" 6435 19/01/18

En virtud de lo dispuesto por el Decreto N° 30/2018, el cual elimina la exclusión de la cobertura de garantía de los depósitos a los captados a tasas superiores a la de referencia, se adecuan las normas sobre Aplicación del sistema de seguro de garantía de los depósitos. Se establece que se encuentran excluidos de la cobertura los depósitos a la vista en los que se convengan tasas de interés superiores a las de referencia determinadas y los depósitos e inversiones a plazo que superen 1,3 veces esa tasa. Por su parte, en función de lo dispuesto en el Decreto N° 27/2018, se modifican las normas sobre Gestión Crediticia.

Comunicación "A" 6437 19/01/18

Se modifican las normas sobre Sociedades de Garantía Recíproca y Fondos de garantía de carácter público, incorporando como beneficiarios de las garantías que otorguen a terceros (en general) distintos de los socios partícipes (MiPyMEs).

Referencias

* A partir del cambio en la forma de exposición de los balances contables por aplicación local de las Normas Internacionales de Información Financiera (NIIF), la información de enero de 2018 debe considerarse de carácter provisoria y sujeta a rectificaciones. En particular, al momento de la publicación del presente Informe se cuenta con los balances de 65 de las 77 entidades financieras, que representan 89% del activo total. Por otra parte, no se dispone de datos a enero de 2018 del Régimen Informativo Mensual de Deudores del Sistema Financiero ni del Régimen Informativo Mensual de Títulos Valores.

1 Se hace referencia a aquellas medidas de relevancia para el sistema financiero que fueron adoptadas desde la fecha de publicación del Informe sobre Bancos precedente.

4 Corresponden a aquellas entidades en las cuales el importe de sus depósitos es menor a 1% del total de los depósitos del sistema financiero.

8 Para mayor detalle ver Apartado 3 del Informe de Estabilidad Financiera (IEF) del primer semestre de 2017.

9 El aumento patrimonial alcanzó a 11,6% y 10,1% para el grupo de bancos públicos y privados respectivamente.

10 El activo y el pasivo se netean de las duplicaciones contables por las operaciones de pase, a término y al contado a liquidar.

11 En base a saldos de balance.

12 Este desempeño fue explicado principalmente por fondos del Tesoro Nacional. Para mayor detalle ver Sección de Depósitos y liquidez del presente Informe.

13 Esta variación está conformada por un incremento de $62.000 millones en las LELIQ, $35.000 en las tenencias de LEBAC y una reducción de $31.000 millones en los deudores por operaciones de pases.

14 Ver nota 11.

15 Adicionalmente, en el marco de la aplicación local de las NIIF Otros Activos ganan participación, en gran parte, por la mencionada revaluación de Bienes de Uso.

16 En el marco de las colocaciones de deuda del Tesoro Nacional y de la recepción de adelantos transitorios, los depósitos del sector público estuvieron impulsados tanto por el segmento a la vista en moneda extranjera (+150,7% en moneda de origen), como por las colocaciones a plazo en moneda nacional (+66,5% ajustado por inflación).

17 La liquidez amplia, considerando solamente las partidas en pesos, se ubicó en 40,5% de los depósitos en pesos en enero, 1,7 p.p. por encima del mes anterior y 0,4 p.p. por debajo del registro de principios de 2017.

18 Para la variación mensual se consideran saldos de préstamos y bienes en locación financiera (sin intereses devengados ni ajustes). En línea con las recomendaciones de organismos internacionales, oportunamente el BCRA dispuso que a partir de enero de 2018 las entidades financieras deban confeccionan y presentar sus balances de acuerdo a las Normas Internacionales de Información Financiera (NIIF) utilizando criterios que acercan la contabilidad a la realidad económica. Teniendo en cuenta los nuevos ajustes registrados en enero derivados de la valuación a tasa efectiva o valor razonable el aumento del crédito total al sector privado se ubicaría en 0,2% real con respecto a diciembre. En el mes se emitieron dos fideicomisos financieros por un total de $768 millones con créditos originados por las entidades financieras, correspondiendo $388 millones a securitizaciones de contratos de locación financiera y $380 millones a securitizaciones de préstamos personales. En el marco de la adopción de las NIIF, parte del monto de los fideicomisos emitidos permanecieron registrados dentro del activo. En efecto, si el saldo de balance se corrige por los activos securitizados y dados de baja del activo en el mes, el aumento real de los créditos totales al sector privado se mantendría en 1,1%.

19 Variación en moneda de origen.

20 Si el saldo de balance se corrige por los activos securitizados en enero y dados de baja del activo, el crecimiento real de los préstamos en pesos al sector privado se mantendría en 0,4%.

21 Variación en moneda de origen.

22 Estos montos operados no consideran el ajuste del capital por CER.

23 Comprende tasa de interés fija y repactable.

24 Cabe considerar que las entidades financieras no podrán efectuar distribuciones de resultados con la ganancia conta-ble que se origine por aplicación por primera vez de las Normas Internacionales de Información Financiera (NIIF), debiendo constituir una reserva especial que sólo podrá desafectarse para su capitalización o para absorber eventua-les saldos negativos de la partida Resultados no asignados. Ver Comunicación A 6327.

25 Además del efecto del aumento patrimonial que gradualmente irá reflejándose en el capital regulatorio, en el mes se evidenció un aporte de capital del Grupo Financiero Galicia al Banco Galicia.

26 Capital Nivel 1 definido como el patrimonio neto básico (capital ordinario y adicional, neto de cuentas deducibles). Com A 5369.

27 En enero el sistema financiero registró sólo $105 millones de resultados positivos en concepto de ORI fundamental-mente por la diferencia de cambio del período por conversión de estados financieros de negocios en el extranjero y por ganancias por la valuación de instrumentos financieros a valor razonable con cambios en ORI. Sólo 15 entidades finan-cieras utilizaron estos rubros en enero de 2018. Sin embargo, cabe remarcar que la información utilizada para el mes de enero está sujeta a rectificaciones y no se cuenta con la totalidad de las entidades.

28 Aunque se mantuvieron en niveles elevados, a partir del aumento mensual de 4,7% en el tipo de cambio nominal peso-dólar.

Glosario

%a.: porcentaje anualizado.

% i.a.: porcentaje interanual.

Activos líquidos: disponibilidades (integración de efectivo mínimo en cuenta corriente en el BCRA y en cuentas especiales de garantía y otros conceptos, fundamentalmente efectivo en bancos y corresponsalías) más el saldo acreedor neto por operaciones de pases de las entidades financieras contra el BCRA utilizando LEBAC y NOBAC.

Activo y pasivo consolidado: los que surgen de deducir las operaciones entre entidades del sistema.

Activo neteado (AN): El activo y el pasivo se netean de las duplicaciones contables por las operaciones de pase, a término y al contado a liquidar.

APR: Activos Ponderados por Riesgos Totales.

BCBS: Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés).

Cartera irregular: cartera en situación 3 a 6, de acuerdo con el régimen Clasificación de Deudores.

Crédito al sector público: Posición en títulos públicos (sin LEBAC ni NOBAC) + Préstamos al sector público + Compensación a recibir + Títulos de deuda y Certificados de participación en fideicomisos financieros (con título público de subyacente) + Créditos diversos al sector público.

Crédito al sector privado: préstamos al sector privado no financiero incluyendo intereses devengados y ajuste CER y CVS y leasing.

Diferencias de cotización: Resultados provenientes de la actualización mensual de los activos y pasivos en moneda extranjera. El rubro incluye además los resultados originados por la compra y venta de moneda extranjera, que surgen como diferencia entre el precio pactado (neto de los gastos directos originados por la operación) y el valor registrado en libros.

Diversos: utilidades diversas (incluyendo, entre otros, a las ganancias por participaciones permanentes, créditos recuperados y previsiones desafectadas) menos pérdidas diversas (incluyendo, entre otros, a los quebrantos por participaciones permanentes, pérdida por venta o desva-lorización de bienes de uso y amortización de llave de negocio).

Exposición patrimonial al riesgo de contraparte: cartera irregular neta de previsiones en términos del patrimonio neto.

Gastos de administración: incluye remuneraciones, cargas sociales, servicios y honorarios, impuestos y amortizaciones.

IEF II-17: Informe de Estabilidad Financiera del BCRA.

IPCBA: Índice de Precios al Consumidor de la Ciudad de Buenos Aires.

LCR: Ratio de Cobertura de Liquidez (LCR por sus siglas en inglés).

LEBAC y NOBAC: letras y notas emitidas por el BCRA.

LELIQ: letras de liquidez del BCRA.

LR: Ratio de Apalancamiento (LR por sus siglas en inglés).

Margen financiero: Ingresos menos egresos financieros. Comprende a los resultados por intereses y por títulos valores, los ajustes CER y CVS, diferencias de cotización y otros resultados financieros.

mill.: millón o millones según corresponda.

NIIF: Normas Internacionales de Información Financiera.

ON: Obligaciones Negociables.

ORI: Otros resultados integrales.

OS: Obligaciones Subordinadas.

Otros resultados financieros: ingresos por alquileres por locaciones financieras, aporte a fondo de garantía de depósitos, intereses por disponibilidades, cargos por desvalorización de préstamos, primas por venta de moneda extranjera y otros sin identificar.

PN: Patrimonio Neto.

p.p.: puntos porcentuales.

PyME: Pequeñas y Medianas Empresas.

Resultado consolidado: se eliminan resultados por participaciones permanentes en entidades financieras locales. Disponible desde enero de 2008.

Resultado por títulos valores: incluye resultados por títulos públicos, participaciones transitorias, obligaciones negociables, obligaciones subordinadas, opciones y por otros créditos por intermediación financiera. En el caso de los títulos públicos recoge los resultados devengados en concepto de renta, diferencias de cotización, acrecentamiento exponencial en función de la tasa interna de retorno (TIR) y ventas, además del cargo por las previsiones por riesgo de desvalorización.

Resultado por intereses: intereses cobrados menos intereses pagados por intermediación financiera, siguiendo el criterio de lo devengado (información de balance) y no de lo percibido. Incluye intereses por préstamos y depósitos de títulos públicos y primas por pases.

Resultado por servicios: comisiones cobradas menos comisiones pagadas. Incluye comisiones vinculadas con obligaciones, créditos, valores mobiliarios, garantías otorgadas, el alquiler de cajas de seguridad y operaciones de exterior y cambio, excluyendo en este último caso los resultados por compraventa de moneda extranjera, contabilizados estos últimos dentro de la cuenta de Diferencias de cotización. Los egresos incluyen comisiones pagadas, aportes al ISSB, otros aportes por ingresos por servicios y cargos devengados del impuesto a los ingresos brutos.

ROA: Resultado final en porcentaje del activo neteado. En el caso de referirse a resultados acumulados se considera en el denominador el promedio del AN para los meses de referencia.

ROE: Resultado final en porcentaje del patrimonio neto. En el caso de referirse a resultados acumulados se considera en el denominador el promedio del patrimonio neto para los meses de referencia.

RPC: Responsabilidad Patrimonial Computable. Para más detalles ver Texto OrdenadoCapitales Mínimos de las entidades financieras.

TNA: Tasa nominal anual.

US$: dólares estadounidenses.

UVA: Unidad de Valor Adquisitivo.

UVI: Unidades de Vivienda.