Archivos

Índice

Contenidos

- Resumen ejecutivo

- I. Actividad de intermediación financiera

- II. Composición agregada de la hoja de balance

- III. Calidad de cartera

- IV. Liquidez y solvencia

- V. Sistema de pagos

- Referencias

Encuesta de opinión | Invitamos a completar una evaluación sobre el informe.

Consultas: analisis.financiero@bcra.gob.ar

Informe sobre Bancos

Julio de 2021

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. En esta publicación se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Resumen ejecutivo

En julio la actividad de intermediación financiera con el sector privado tuvo un desempeño moderado. En el actual contexto macroeconómico, el BCRA continuó impulsando medidas destinadas a estimular la dinámica del crédito, en un marco de resguardo de las condiciones de estabilidad financiera.

En lo que va del año los medios electrónicos de pago se expandieron a un ritmo destacado, acompañando el sendero de creciente demanda por parte de la población, así como el impuso de las medidas oportunamente implementadas por el BCRA. En particular, el monto operado mediante transferencias en línea acumuló un incremento de 29,6% real en los últimos 12 meses a agosto. Por su parte, el aumento interanual en la compensación de cheques estuvo explicado prácticamente en su totalidad por los ECHEQs (llegando a ponderar cerca de 40% del monto compensado en agosto).

El saldo de crédito al sector privado en pesos disminuyó levemente en términos reales en julio (+2,3% nominal), con desempeños mixtos entre las líneas crediticias. La Línea de Financiamiento para la Inversión Productiva (LFIP) de MiPyMEs siguió siendo uno de los instrumentos de financiamiento más utilizados por las empresas. Desde su lanzamiento hasta agosto de 2021 más de 165.000 firmas accedieron a la LFIP, acumulando desembolsos por $908.751 millones.

En pos de apuntalar el proceso de recuperación económica sobre las personas monotributistas y autónomas, en agosto se lanzó el Programa de Crédito a Tasa Cero 2021. Cabe señalar que mediante los Créditos a Tasa Cero 2020 se asistió a más de 562.000 personas, con un monto acumulado de financiaciones otorgadas de aproximadamente $66.510 millones (más de $300 millones adicionales considerando los Créditos a Tasa Cero Cultura).

A la fecha sigue vigente una medida de alivio financiero para los empleadores alcanzados por el REPRO II, que les permite trasladar al final de la vida del crédito las cuotas impagas de las asistencias tomadas. En este marco, el ratio de irregularidad del crédito al sector privado para el sistema financiero agregado ascendió a 5,4% en julio, 0,6 p.p. por encima del registro del mes anterior (+0,4 p.p. i.a.). La dinámica reciente de este indicador es consistente con el levantamiento gradual de las medidas extraordinarias implementadas en el marco de la pandemia (modificación transitoria de los parámetros de clasificación y el resto de las medidas de alivio financiero), tendientes a mitigar el impacto adverso del contexto sobre la situación crediticia de las personas deudoras.

En julio el saldo de los depósitos en pesos del sector privado permaneció sin cambios significativos en términos reales respecto al anterior (+2,9% nominal). Las cuentas a la vista disminuyeron 1,8% real (+1,2% nominal), mientras que los depósitos a plazo se incrementaron 2,1% real (+5,1% nominal). Los depósitos a plazo fijo UVA del sector privado crecieron 3,3% real en el mes (5,1% real para aquellos con cancelación anticipada y 2,4% real para los tradicionales).

Los ratios de liquidez del sistema financiero aumentaron en julio. El indicador amplio de liquidez se ubicó en 67,6% de los depósitos totales a nivel agregado (64,1% para el segmento en pesos y 83,2% para las partidas en moneda extranjera), 1,3 p.p. por encima tanto del nivel registrado en junio pasado como en julio de 2020. Los niveles elevados para los indicadores de liquidez en relación al promedio de los últimos 15 años se deben en parte al efecto de la esterilización de la emisión monetaria (por medio de la colocación de LELIQ y pases a las entidades financieras) llevada a cabo en 2020 luego de la emisión de pesos para asistir al PEN en los programas que buscaron moderar los efectos económicos adversos del contexto de pandemia. El conjunto de entidades continuó superando holgadamente los niveles mínimos exigidos localmente y recomendados internacionalmente para los requerimientos de liquidez que surgen del Comité de Basilea (LCR y NSFR). Los registros locales para los indicadores agregados de liquidez (LCR y NSFR) se ubican por encima del promedio de los países de la región.

Respecto a la solvencia del sector, en el mes aumentó levemente la integración de capital regulatorio (RPC) en términos de los activos ponderados por riesgo (APR), alcanzando 25,7% a nivel sistémico (+2,6 p.p. i.a.). La posición excedente de capital (RPC exigencia normativa) en términos de la exigencia regulatoria totalizó 211% a nivel sistémico. El sostenimiento de elevados ratios de solvencia recoge en parte el efecto de la normativa macroprudencial implementada por el BCRA que ha contemplado la suspensión de la distribución de dividendos por parte de las entidades en el contexto de la pandemia. Estos niveles para los indicadores agregados de solvencia superan al promedio de los países de Latinoamérica.

En los primeros 7 meses de 2021 los resultados totales integrales en moneda homogénea del sistema financiero alcanzaron 0,8% del activo (ROA) y 5,1% del patrimonio neto (ROE). Si bien en el margen se observó cierta recomposición en los indicadores de rentabilidad del sector, la rentabilidad acumulada en el año resulta inferior a la evidenciada en el mismo período de 2020.

I. Actividad de intermediación financiera

La actividad de intermediación del conjunto de entidades financieras con el sector privado se redujo levemente en julio. Teniendo en cuenta las principales variaciones del balance del agregado del sistema financiero para las partidas en pesosen moneda homogénea,1 en el mes disminuyó el saldo de las financiaciones del sector privado y del público. Como contrapartida, se verificó una caída del saldo de los depósitos del sector público y un incremento de la liquidez en sentido amplio. Por su parte, considerando las partidas en moneda extranjera expresadas en moneda de origenen el período se redujo el saldo de crédito al sector privado y se incrementaron los depósitos de dicho sector. Estas variaciones se compensaron principalmente con un aumento de los activos líquidos en esa denominación.

El saldo de financiaciones al sector privado en moneda nacional se redujo 0,7% en términos reales en julio (+2,3% nominal),2 con desempeños heterogéneos tanto en las líneas crediticias como en los distintos grupos de entidades financieras (ver Gráfico 1). En términos interanuales, el saldo de crédito en pesos al sector privado acumuló una caída de 9,4% real (+37,5% nominal), impulsada principalmente por las entidades financieras privadas.3

Gráfico 1 | Saldo de crédito al sector privado en pesos

En términos reales*

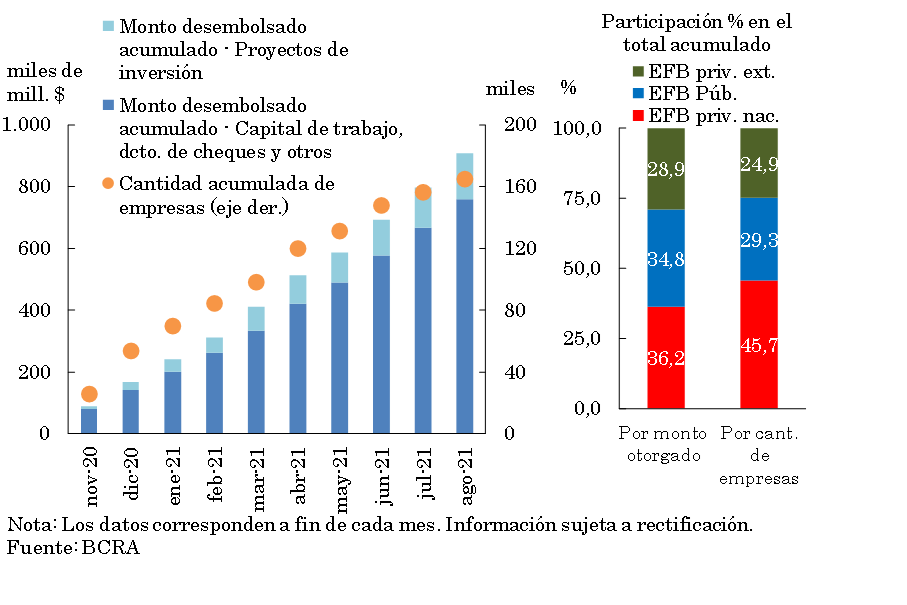

La Línea de Financiamiento para la Inversión Productiva (LFIP) de MiPyMEs4 continuó siendo una de las herramientas más utilizadas en el segmento de empresas, colaborando en atemperar la dinámica comentada del crédito. De esta manera, desde su lanzamiento (en octubre de 2020) hasta agosto de 2021 (última información disponible) más de 165.000 empresas accedieron a la LFIP, totalizando desembolsos por $908.751 millones (Ver Gráfico 2). Las entidades financieras privadas nacionales son las principales impulsoras de esta línea (explicando 36,2% del total desembolsado y 45,7% del total de empresas beneficiadas), seguidas por las entidades públicas (con un 34,8% y 29,3% respectivamente) y por las privadas extranjeras (con un 28,9% y 24,9%). En general, se observa que las entidades financieras han tenido un adecuado desempeño en el marco del esquema implementado para esta línea de crédito impulsada por el BCRA.

Gráfico 2 | Línea de financiamiento para la inversión productiva (LFIP) de MiPyMEs

Paralelamente, en el marco de la línea de financiamiento a tasas de interés subsidiadas para empresas inscriptas en el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP),5 hasta fines de agosto se llevan otorgados más de 20.900 préstamos por un total de $14.266 millones.

Con el objetivo de continuar apuntalando el proceso de recuperación económica sobre las personas Monotributistas y Autónomas, en agosto se lanzó el Programa de Crédito a Tasa Cero 2021. La suma de dinero para cada préstamo puede alcanzar hasta $150.000. El costo financiero total de estos créditos está completamente subsidiado, y los mismos cuentan con 6 meses de gracia para su devolución (finalizado dicho plazo, su reembolso se realizará en al menos 12 cuotas sin intereses).6 Las entidades financieras que otorguen estos créditos podrán reducir una parte de su exigencia de efectivo mínimo en pesos. Cabe señalar que a través de los Créditos a Tasa Cero7 instrumentados en 2020 se otorgaron aproximadamente $66.510 millones (a los que se agregan mas de $300 millones adicionales, al considerar la línea de Créditos a Tasa Cero Cultura).8

En julio el saldo de crédito en moneda extranjera al sector privado disminuyó 4,2% en moneda de origen con respecto al mes anterior. En este marco, el saldo de préstamos totales (en moneda nacional y extranjera) al sector privado se redujo 1,5% en julio (+1,5% nominal), acumulando una caída interanual de 12,4% real.

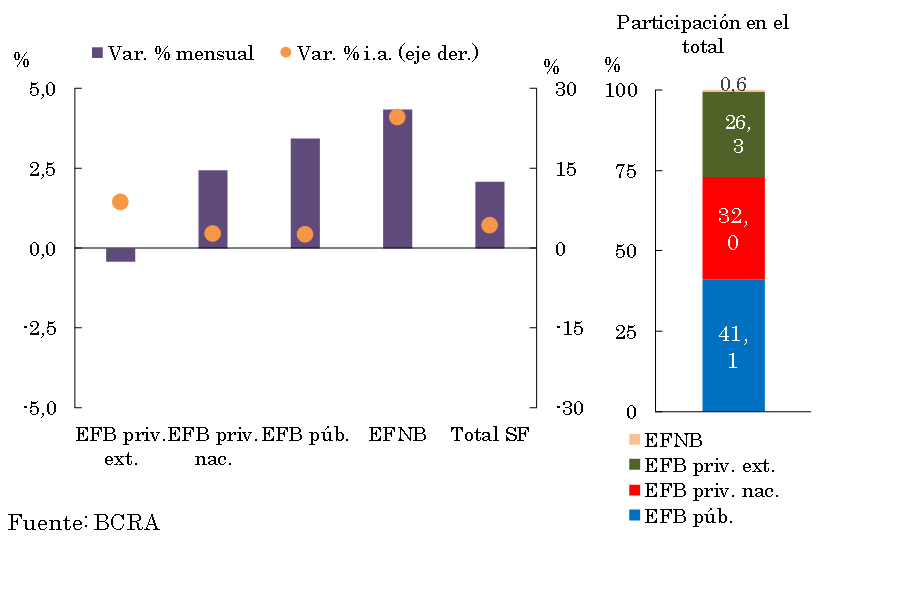

Al considerar el fondeo del agregado del sistema financiero, en julio el saldo de los depósitos en moneda nacional del sector privado se mantuvo sin cambios de magnitud con respecto al mes pasado (-0,1% real ó +2,9% nominal) (ver Gráfico 3). Las cuentas a la vista se redujeron 1,8% en términos reales (+1,2% nominal), verificándose una variación similar por grupo de entidades bancarias y explicada principalmente por el desempeño de las personas humanas. En tanto, en julio los depósitos a plazo aumentaron 2,1% real (+5,1% nominal) con respecto al mes previo. El desempeño mensual recogió un mayor dinamismo relativo en las entidades financieras no bancarias y en las entidades financieras públicas (ver Gráfico 4) y se reflejó tanto en las personas humanas como jurídicas. Dentro de los depósitos a plazo fijo, aquellos en UVA se incrementaron 3,3% real con respecto a junio (5,1% real para aquellos con cancelación anticipada y 2,4% real para los tradicionales).

Gráfico 3 | Saldo de depósitos del sector privado en pesos

En términos reales*

Gráfico 4 | Saldo de depósitos a plazo del sector privado en pesos

Julio 2021 - En términos reales*

Por su parte, el saldo de depósitos en moneda extranjera del sector privado se incrementó 0,8% en moneda de origen en julio. En este contexto, en el mes el saldo de depósitos totales (en moneda nacional y extranjera) del sector privado disminuyó 0,3% en términos reales (+2,7% nominal).

En una comparación interanual, en julio los depósitos en moneda nacional del sector privado se redujeron 4,8% real (+44,5% nominal). Desagregando por segmento, el saldo de las cuentas a la vista acumuló una caída de 11,2% i.a. real (+34,8% i.a. nominal), mientras que los depósitos a plazo se incrementaron 4,2% i.a. real (+58,2% i.a. nominal). Por su parte, el saldo de los depósitos del sector público en pesos aumentó 9,3% i.a. real (+65,9% i.a. nominal). Así, los depósitos totales en pesos (incluyendo ambos sectores) disminuyeron 2,1% real i.a. (+48,7% i.a. nominal). Considerando tanto al sector privado como público y todas las monedas, el saldo real acumuló una caída de 4,4% i.a. (+45,2% i.a. nominal).

II. Composición agregada de la hoja de balance

En julio el saldo del activo total del conjunto de entidades financieras se redujo 0,4% respecto al mes anterior, observando una caída generalizada entre los grupos de entidades financieras (ver Gráfico 5). En términos interanuales, el activo total del sistema financiero acumuló una disminución de 3,8% real.

Gráfico 5 | Saldo de activo total

En términos reales*

Respecto a los componentes del activo total del sector, en julio ganó ponderación la tenencia de instrumentos del BCRA (ver Gráfico 6). Por su parte, los rubros que más disminuyeron su importancia relativa dentro del activo con respecto a junio fueron los recursos líquidos en pesos depositados en cuenta corriente en el BCRA, el crédito en moneda extranjera al sector privado y el financiamiento al sector público.

Gráfico 6 | Composición del activo total

Sistema financiero - Participación %

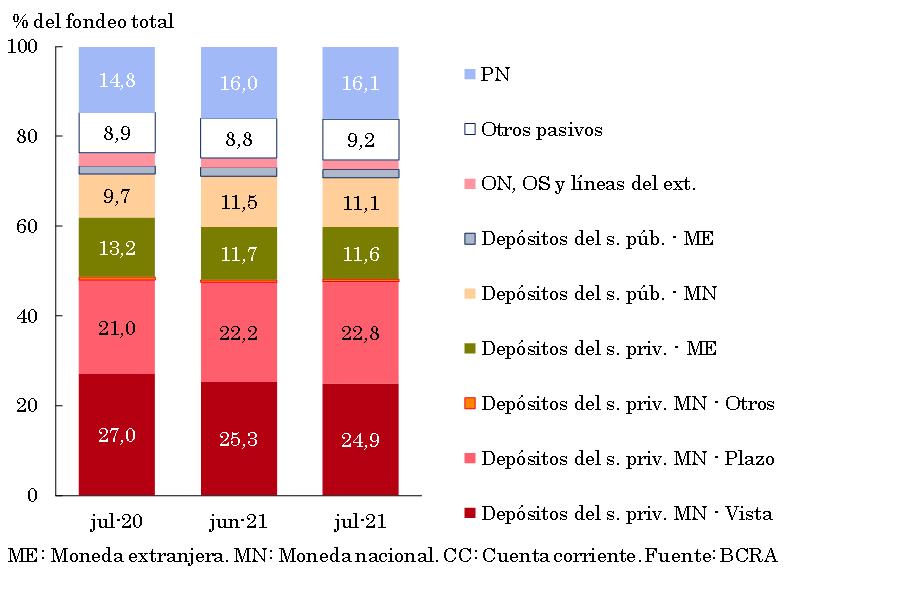

Con relación a la composición del fondeo bancario, en julio los movimientos más destacados a nivel sistémico fueron, por un lado, el aumento de la participación de los depósitos a plazo en moneda nacional del sector privado, y por el otro, la caída de la importancia relativa de las cuentas a la vista en pesos de dicho sector y de los depósitos en moneda nacional del sector público (ver Gráfico 7).

Gráfico 7 | Composición del fondeo total del sistema

En % del fondeo total (pasivo + patrimonio neto)

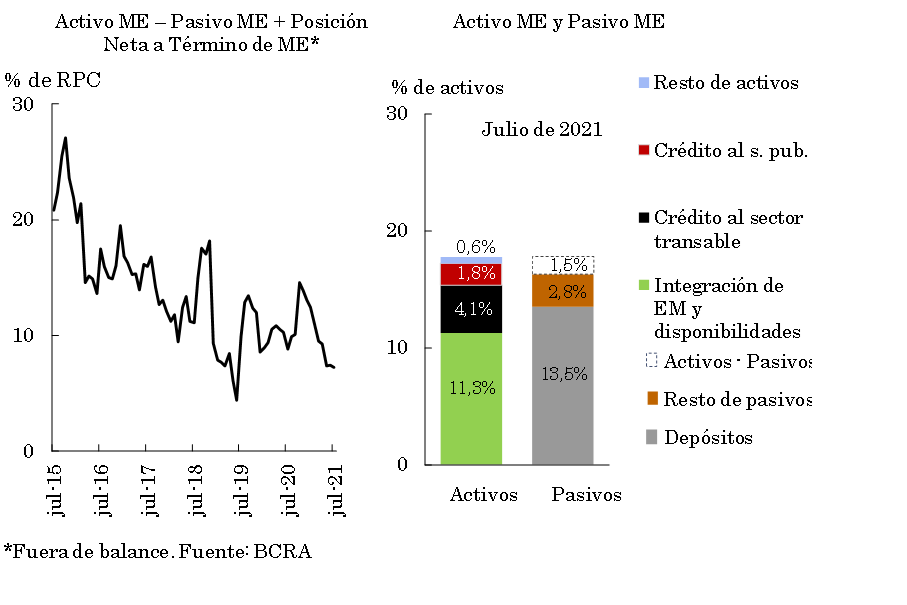

Los activos en moneda extranjera del conjunto de entidades financieras representaron 17,8% del activo total en julio, disminuyendo 0,2 p.p. con respecto a junio y 2 p.p. en comparación con el nivel de un año atrás. Los pasivos en igual denominación registraron un desempeño similar (-0,2 p.p. mensual y -2,3 p.p. iba.), ponderando 16,3% del fondeo total (pasivo y patrimonio neto) en el período (ver Gráfico 8). Considerando además las operaciones de compra y venta a término de moneda extranjera clasificadas fuera de balance, el diferencial entre activos y pasivos en dicha denominación del sistema financiero agregado representó 7,2% del capital regulatorio en julio, reduciéndose tanto en términos mensuales como interanuales (-0,2 p.p. y -1,6 p.p. respectivamente).

Gráfico 8 | Rubros en moneda extranjera (ME) del balance del sistema financiero

III. Calidad de cartera

La exposición bruta del sistema financiero al sector privado (contemplando moneda nacional y extranjera) se situó en 30,7% del activo total en julio9, 0,4 p.p. menos que el valor registrado en el mes anterior (-3 p.p. i.a.). Este ratio presentó un desempeño mensual heterogéneo entre los distintos grupos de entidades financieras, incrementándose para el caso de las públicas y descendiendo en las privadas y en las no bancarias. El nivel de exposición al sector privado se situó en 26,5% al considerar solo el financiamiento en pesos, ligeramente por debajo del mes previo (-1,6 p.p. i.a.) (ver Gráfico 9). La participación del crédito al sector privado en moneda extranjera en el activo total se redujo 0,3 p.p. en el mes hasta totalizar 4,2%, manteniéndose 1,4 p.p. por debajo del registro de julio de 2020.

Gráfico 9 |

A la fecha continúa vigente una medida de alivio financiero para los empleadores y empleadoras alcanzados por el programa REPRO II, que les da la posibilidad de trasladar al final de la vida del crédito las cuotas impagas de las asistencias tomadas. En este marco, el ratio de irregularidad del crédito al sector privado para el sistema financiero agregado ascendió a 5,4% en julio, 0,6 p.p. por encima del registro del mes anterior (+0,4 p.p. i.a.), desempeño generalizado entre los distintos grupos de entidades (ver Gráfico 10). La dinámica del ratio de irregularidad observada en los últimos meses se da en un contexto en el cual van perdiendo peso de forma gradual los efectos que tuvieron las medidas extraordinarias tomadas en el marco de la pandemia (modificación transitoria de los parámetros de clasificación10 y el resto de las medidas de alivio financiero) sobre la situación crediticia de las personas deudoras.

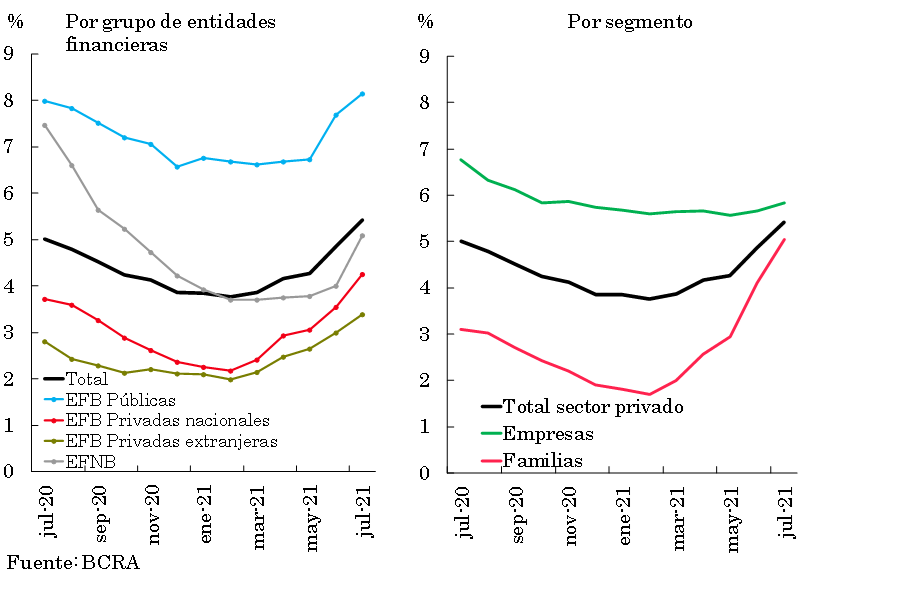

Gráfico 10 | Irregularidad del Crédito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

La irregularidad de las financiaciones a las familias se ubicó en 5% de esa cartera en julio (ver Gráfico 11), 0,9 p.p. por encima del nivel de del mes anterior (+1,9 p.p. i.a.). El desempeño mensual estuvo principalmente impulsado por los créditos personales y los préstamos con garantía real. A su vez, el indicador de morosidad del crédito destinado a las empresas se situó en 5,8% en el período, 0,2 p.p. por encima del registro de junio (-0,9 p.p. i.a.).

Gráfico 11 | Irregularidad del crédito al sector privado

Financiaciones irregulares / Financiaciones totales (%)

A nivel agregado las previsiones representaron 5,8 % del crédito total al sector privado en julio, 0,2 p.p. por encima del mes anterior y en línea con el registro de julio de 2020 (ver Gráfico 12). Las previsiones totales en términos de la cartera irregular se ubicaron en 107,7% en el mes (-11,5 p.p. mensual y -8,7 p.p. i.a.). Por su parte, el saldo de previsiones regulatorias atribuibles a la cartera irregular (siguiendo los criterios de las normas de previsiones mínimas regulatorias por riesgo de incobrabilidad) representó 89,2% de dicha cartera para el agregado de entidades en julio.

Gráfico 12 | Crédito al sector privado y previsiones

Por grupo de entidades

IV. Liquidez y solvencia

Los indicadores de liquidez del sistema financiero se incrementaron en julio. En el mes el ratio amplio de liquidez11alcanzó 67,6% de los depósitos (64,1% para el segmento en pesos y 83,2% para las partidas en moneda extranjera, ver Gráfico 13), 1,3 p.p. por encima del nivel registrado en junio (+1,3 p.p. considerando las partidas en pesos y +1,5 p.p. para el segmento en moneda extranjera). En términos de los componentes de la liquidez amplia, entre puntas de mes aumentó la ponderación de los pases netos con el BCRA y de los títulos públicos nacionales admisibles para integración de efectivo mínimo12, en tanto que disminuyó la relevancia de las cuentas corrientes que las entidades financieras tienen en esta Institución y de los saldos de LELIQ.13 En comparación con julio de 2020 los activos líquidos en sentido amplio aumentaron 1,3 p.p. de los depósitos totales a nivel sistémico.

Gráfico 13 | Liquidez del sistema financiero

En % de los depósitos

Los niveles elevados para los indicadores de liquidez en relación al promedio de los últimos 15 años se deben en parte al efecto de la esterilización de la emisión monetaria (por medio de la colocación de LELIQ y pases a las entidades financieras) llevada a cabo en 2020 luego de la emisión de pesos para asistir al PEN en los programas que buscaron moderar los efectos económicos adversos del contexto de pandemia.

En relación con los estándares internacionalmente en materia de liquidez, en el comienzo del segundo semestre de 2021 el conjunto de entidades obligadas a su verificación continuó superando holgadamente los mínimos recomendados. En julio el Ratio de Cobertura de Liquidez (LCR por sus siglas en inglés)14 ascendió a 2,4 (mediana de las entidades obligadas a cumplir con dicho requisito15, ver Gráfico 14), frente a un mínimo exigido de 1 (en línea con los estándares de Basilea). Por su parte, en junio (última información disponible) el Ratio de Fondeo Neto Estable (NSFR, por sus siglas en inglés)16 totalizó 1,9 para las entidades obligadas a cumplir con dicho requisito. Todas las entidades superaron el mínimo exigido de 1 (en línea con las recomendaciones internacionales). Los registros locales para los indicadores agregados de liquidez (LCR y NSFR) se ubican por encima del promedio de los países de la región (ver Gráfico 15).

Gráfico 14 | Ratio de Cobertura de Liquidez (LCR)

FALAC / SENT*

Gráfico 15 | Indicadores de liquidez de Basilea

En términos reales*

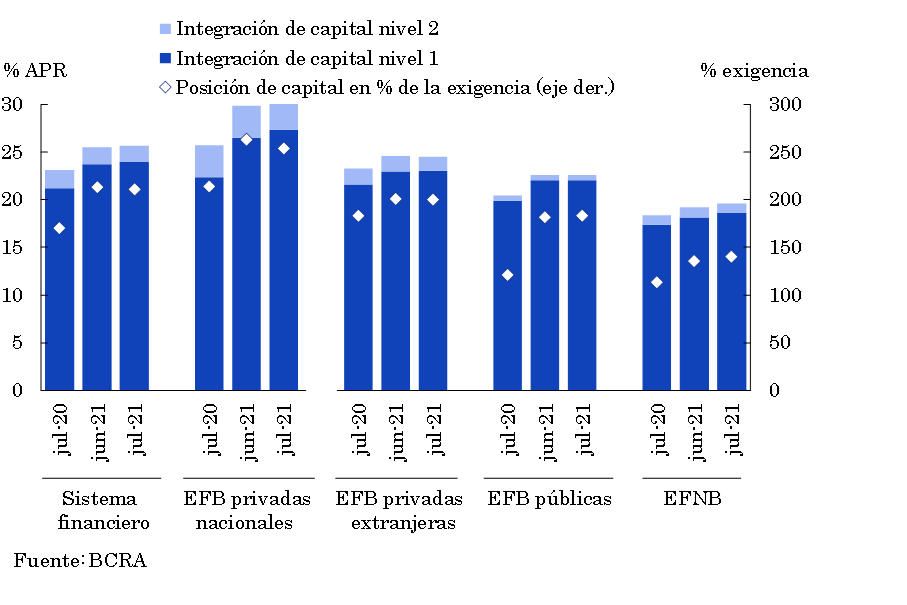

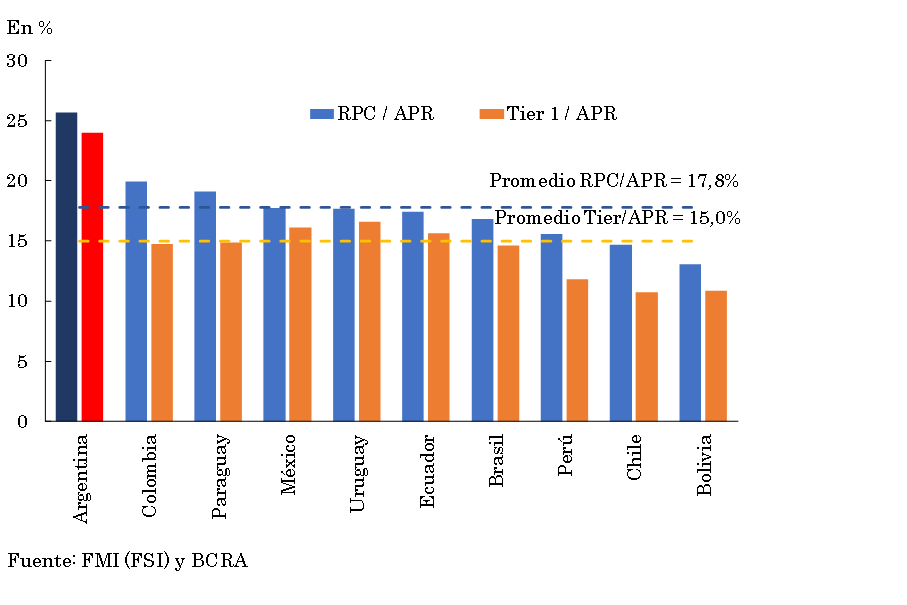

En relación con la solvencia del sector, en el mes aumentó la integración de capital regulatorio (RPC) en términos de los activos ponderados por riesgo (APR) en todos los grupos de entidades financieras (ver Gráfico 16). A nivel agregado la RPC aumentó mensualmente 0,2 p.p. de los APR, hasta 25,7% (+2,6 p.p. i.a.). Más del 90% de la integración total de capital está compuesto por el Nivel 1con mayor capacidad para afrontar pérdidas eventuales. A su vez, la posición excedente de capital (RPC neta del requisito normativo mínimo de capital en términos de la exigencia regulatoria) para el sistema financiero en su conjunto se ubicó en 211% en el mes. Estos niveles para los indicadores agregados de solvencia superan al promedio de los países de Latinoamérica (ver Gráfico 17).

Gráfico 16 | Integración de capital regulatorio

Por grupo de entidad financiera

Gráfico 17 |Integración de capital regulatorio

Comparación LATAM Última información disponible

El sostenimiento de elevados ratios de solvencia a nivel del sistema financiero agregado recoge en parte el efecto de la normativa macroprudencial implementada por el BCRA que ha contemplado la suspensión de la distribución de dividendos por parte de las entidades en el contexto de la pandemia.

Adicionalmente, en julio a nivel agregado la relación entre la posición excedente de capital y el crédito al sector privado neto de previsiones17 se ubicó en 31,9%, 7 p.p. por encima del registro de un año atrás (superando holgadamente al promedio de los últimos 10 años 13,7%).

En julio el sistema financiero devengó un resultado total integral positivo en moneda homogénea, acumulando en los primeros 7 meses de 2021 utilidades equivalentes a 0,8%a. del activo y a 5,1%a. del patrimonio neto (ver Gráfico 18). Si bien en el margen se observó cierta recomposición en los indicadores de rentabilidad del sector, el registro acumulado en 2021 fue inferior al evidenciado en el mismo período de 2020 (-2 p.p. y -13,5 p.p. en términos del activo y patrimonio neto respectivamente).

Gráfico 18 | Resultado total integral en moneda homogénea del sistema financiero

La caída interanual del ROA (o ROE) acumulado en 7 meses estuvo explicada mayormente por el efecto de mayores pérdidas monetarias, aumento en el costo de fondeo por depósitos en pesos, menores ganancias por títulos valores18, reducción de los ingresos por intereses en pesos, mayor peso de ciertas cargas impositivas, entre otros factores. Esta dinámica fue parcialmente compensada por mayores ingresos de primas por pases, menor devengamiento del impuesto a las ganancias, disminución de los cargos por incobrabilidad y reducción de los gastos de administración, entre otros.

V. Sistema de pagos

En lo que va de 2021 los medios electrónicos de pago crecieron a un ritmo destacado, acompañando el sendero de creciente demanda por parte de la población proceso que se profundizó en el escenario de pandemia así como el impuso de las medidas oportunamente implementadas por el BCRA.

Durante agosto, en parte por motivos estacionales, las transferencias en línea (agregado de transferencias inmediatas y crédito en línea) disminuyeron respecto al mes anterior, tanto en cantidades como en montos reales. En términos interanuales la cantidad de transferencias en línea en pesos se incrementó 86,8% y los montos expresados en términos reales crecieron 29,6% (ver Gráfico 19). Este dinamismo interanual se reflejó tanto en las operaciones por crédito en línea (365,1% i.a. en cantidades y 137,2% i.a. en montos reales) como en las transferencias inmediatas (TI: 30,5% i.a. en cantidades y 18,9% i.a. en montos reales), destacándose dentro de estas últimas el comportamiento de la Banca Móvil (97% i.a. en cantidades y 51,1% en montos reales).19

Gráfico 19 | Transferencias en línea: inmediatas (TI) y crédito en línea

En términos reales*

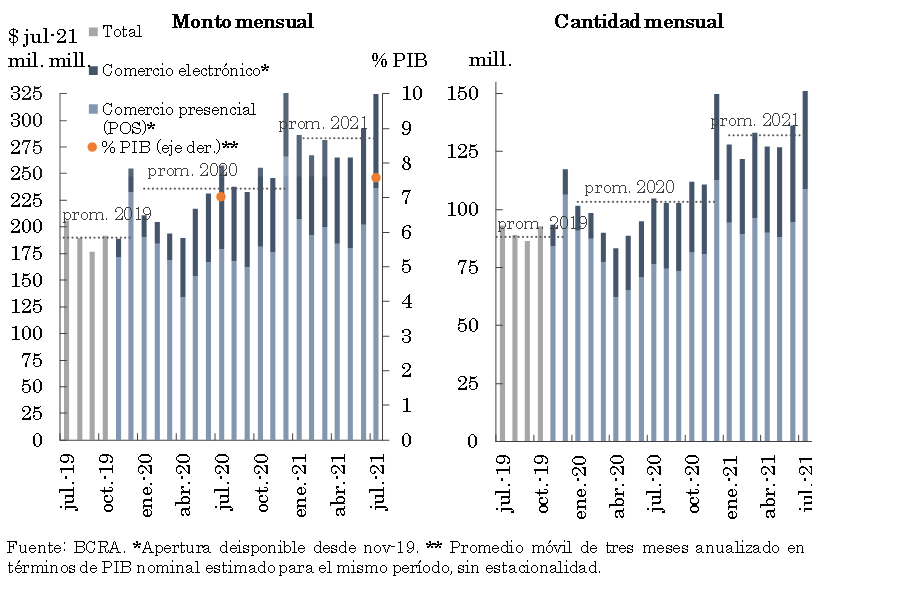

En agosto, la cantidad de pagos con transferencia20 se incrementó levemente, si bien disminuyeron los montos reales al compararlos con julio. En el mes, los pagos iniciados a través de los códigos QR presentaron un dinamismo relativamente mayor que los efectuados con tarjeta, si bien los pagos con QR aún explican una porción reducida del total de pagos con transferencias (10,4% en cantidad de operaciones y 5,5% en monto).21 Con relación al mismo mes del año anterior, los pagos con transferencia (totales) se incrementaron en cantidades (187,4%) y en montos reales (45%, ver Gráfico 20).

Gráfico 20 | Pagos con transferencia

Métodos de iniciación

Durante julio (última información disponible) las operaciones con tarjetas de débito aumentaron respecto al mes inmediato anterior tanto en cantidades como en montos reales, en el marco de factores estacionales. Aquellas efectuadas presencialmente mostraron un mejor desempeño relativo en el período, en parte motivado por el proceso de reducción de las restricciones originadas en el escenario de pandemia (ver Gráfico 21). En una comparación interanual, las operaciones con tarjetas de débito crecieron en cantidades (44,2%) y en montos reales (26,2%), dinámica explicada principalmente por el formato electrónico (+48,4% en cantidades y +13,4% en montos reales).

Gráfico 21 | Operaciones con tarjetas de débito

En agosto la compensación total de cheques aumentó mensualmente, tanto para cantidades como montos reales, ubicándose en niveles superiores a la media de 2021. En el mes, el crecimiento relativo de la compensación de ECHEQs fue mayor que el observado en el formato físico. Con relación al mismo mes del año anterior, la compensación de cheques (total) aumentó en cantidades (23,1%) y en montos reales (39,7%), destacándose el aporte de los ECHEQs que a agosto llegaron a representar 19,5% en cantidades y 43,4% en montos (ver Gráfico 22).

Gráfico 22 | Compensación de cheques

El rechazo de cheques por falta de fondos con relación al total compensado se mantiene en niveles acotados (ver Gráfico 23). Puntualmente, en agosto se observó una ligera disminución en este indicador respecto a las cantidades cursadas (-0,01 p.p. del total compensado hasta 0,5%), mientras que se mantuvo sin cambios significativos en montos (con un nivel de 0,4%). De esta manera, los registros actuales se ubicaron por debajo del promedio anual y del observado en el mismo mes del año anterior.

Gráfico 23 | Rechazo de cheques por falta de fondos

Referencias

1 Diferencias de saldos de balance expresadas en moneda homogénea. Información extraída del Régimen Informativo Contable Mensual (julio 2021última información disponible al momento de publicación de este Informe).

2 Incluye ajustes de capital e intereses devengados.

3 A lo largo del Informe, cuando se haga referencia a grupos de entidades financieras privadas (nacionales y/o extranjeras) y públicas corresponde a entidades bancarias. A las entidades no bancarias se las mencionará como EFNB.

4 Para mayor detalle ver Texto ordenado "Línea de financiamiento para la inversión productiva de MiPyME".

5 Ver Comunicación A "7082" y Comunicación A "7102".

6 Ver Comunicación A "7342" y Decreto "512/2021".

7 Ver Comunicación A "6993".

8 Ver Comunicación A "7082".

9 Este ratio alcanzó 29,2% de netear el saldo contable de previsiones.

10 Ver Comunicación A "6938", Comunicación A "7107", Comunicación A "7181", Comunicación A "7245" y Punto 2.1.1. del Texto Ordenado "Servicios Financieros en el marco de la Emergencia Sanitaria Dispuesta por el Decreto N° 260/2020 CORONAVIRUS (COVID-19).

11 Considera disponibilidades, integración de efectivo mínimo e instrumentos del BCRA, en moneda nacional y extranjera.

12 Cabe recordar que en junio entró en vigencia la normativa que permite a las entidades financieras integrar con títulos públicos nacionales en pesos -siempre y cuando verifiquen determinadas condiciones- lo admisible con LELIQ. Para mayor detalle, ver Comunicación A "7290".

13 El BCRA dispuso que a partir de julio las obligaciones con comercios por las ventas realizadas mediante la utilización de tarjetas de débito y prepagas se encuentren excluidas de la exigencia de efectivo mínimo (ver Comunicación A "7318"). Adicionalmente, con vigencia desde septiembre, se estableció un incremento en la deducción máxima por las financiaciones otorgadas en el marco del Programa Ahora 12, que pasó de 6% a 8% de las obligaciones en moneda nacional (ver Comunicación A "7334").

14El LCR es un indicador que tiene por objetivo garantizar que las entidades financieras tengan una adecuada disponibilidad de activos de alta calidad que pueda convertirse en efectivo con poca o nula pérdida de valor en los mercados, a fin de responder a sus necesidades de liquidez en un escenario de tensión de liquidez de 30 días. Ver Texto Ordenado TO "Ratio de Cobertura de Liquidez".

15Entidades pertenecientes al Grupo A, según Comunicación A "6835".

16 El NSFR buscar que las entidades dispongan de una estructura de fondeo a plazo estable, en línea con los plazos de los negocios al que se aplica. Ver TO "Ratio de Fondeo Neto Estable".

17Indicador que ilustra la solidez del sistema financiero ante una eventual materialización del riesgo de crédito, muy poco probable y de carácter extremo.

18Incluyendo aquellos contabilizados en ORI.

19 En el crédito en línea se incluyen las operaciones de transferencia con acreditación instantánea asociadas a claves virtuales uniformes (CVU) que se cursan a través de la Cámara Electrónica de Compensación de Medios de Pago (COELSA). Las transferencias inmediatas (TI) son operaciones con acreditación instantánea cuya administración corresponde a las redes de Link y Banelco.

20Los pagos con transferencia representan un conjunto de operaciones independiente de las transferencias en línea. Corresponden a pagos iniciados con credenciales de tarjeta de débito y con códigos QR abiertos, a la vez que consolida información antes presentada como Pago Electrónico Inmediato (PEI).

21Con relación a los pagos iniciados a través de QR, recientemente el BCRA dispuso que todas las entidades financieras deberán habilitar para las cuentas corrientes establecidas en las normas sobre "Reglamentación de la cuenta corriente bancaria" de personas humanas o jurídicas, y los PSPOCP para las cuentas de pago cuyos titulares sean personas jurídicas, códigos QR regidos por los estándares definidos por el BCRA que les permitan recibir pagos con transferencia. Para mayor detalle ver Comunicación A "7362".