Archivos

Índice

Capítulos

- Síntesis ejecutiva

- 1. Contexto internacional y local

- 2. Principales fortalezas del sistema financiero frente a los riesgos enfrentados

- 3. Fuentes de vulnerabilidad y factores específicos de resiliencia del sistema financiero

- 4. Otros tópicos de estabilidad del sistema financiero

- 5. Principales medidas macroprudenciales

Apartados

- Apartado 1 / Suba de tasas de interés de política monetaria en economías desarrolladas e impacto sobre mercados financieros de economías emergentes

- Apartado 2 / Políticas para abordar la situación de las familias con financiaciones hipotecarias UVA

- Apartado 3 /Evolución del endeudamiento de las familias según ingresos

- Apartado 4 / Tendencias recientes en los Fondos Comunes de Inversión (FCI)

- Glosario de abreviaturas y siglas

Consultas: analisis.financiero@bcra.gob.ar

Sobre el uso del lenguaje inclusivo en esta publicación

El uso de un lenguaje que no discrimine y que permita visibilizar todas las identidades de género es un compromiso institucional del Banco Central de la República Argentina. En esta publicación se reconoce la influencia del lenguaje sobre las ideas, los sentimientos, los modos de pensar y los esquemas de valoración.

En este documento se ha procurado evitar el lenguaje sexista y binario. Sin embargo, a fin de facilitar la lectura no se incluyen recursos como @ o x.

Informe de Estabilidad Financiera - Diciembre de 2022

Síntesis ejecutiva

En 2022 el sistema financiero argentino desarrolló de forma continua sus funciones de provisión de servicios de intermediación de fondos y de pagos. El sistema mantuvo moderadas exposiciones a los riesgos enfrentados y elevados márgenes de coberturas con activos líquidos, previsiones y capital.

Durante el segundo semestre de 2022 la economía argentina registró un desempeño variante. Si bien el crecimiento del tercer trimestre fue mejor al esperado, la actividad económica se habría frenado en el último trimestre del año. Se espera una moderación en el ritmo de expansión en 2023, a partir del escenario externo más incierto de la mano de una mayor presencia de riesgos de recesión a nivel global y, a nivel local, por los riesgos asociados a los años electorales, los elevados niveles de inflación y el impacto de la sequía, entre otros factores. El contexto internacional se muestra cada vez más adverso para las economías emergentes, principalmente como resultado del proceso de normalización de la política monetaria en las economías desarrolladas tras un largo período de tasas de interés en niveles históricamente bajos. Esto se suma a otros factores de riesgo preexistentes, como la persistencia del conflicto bélico en Ucrania (que inyecta volatilidad a los precios de las materias primas) y los resabios de incertidumbre respecto al impacto del COVID-19 sobre el crecimiento global (con foco en la situación sanitaria en China).

Con aumentos generalizados de tasas de interés de política monetaria entre países (incluyendo tanto economías avanzadas como emergentes) y volatilidad tanto en los mercados de monedas como en los precios de las materias primas, y en el marco de una economía en crecimiento a nivel local, se adoptó una serie de medidas para contener la inflación. El BCRA continuó implementando subas en las tasas de interés de política monetaria hasta septiembre, en línea con la estrategia de establecer un sendero de tasas para propender a retornos reales positivos para las inversiones en moneda local y preservar la estabilidad monetaria y cambiaria. Esto se complementa con el compromiso de controlar la evolución de los agregados monetarios, así como con las intervenciones (tanto en el mercado de cambios como en el de títulos públicos en pesos a través de operaciones de mercado abierto) que apuntan a evitar una excesiva volatilidad financiera. Asimismo, el BCRA mantuvo su política de crédito focalizada en generar estímulo al desarrollo productivo, renovando la vigencia de la Línea de Financiamiento a la Inversión Productiva (LFIP). Dadas las tensiones en los mercados de deuda en pesos y la mayor incertidumbre cambiaria observada a nivel local hacia mediados de año, se llevaron a cabo operaciones de mercado abierto, entre otras medidas. Por otro lado, se introdujeron nuevas modificaciones para perfeccionar el marco normativo vinculado al mercado de cambios dado el contexto vigente, promoviendo un uso eficiente de las divisas y la acumulación de reservas internacionales. En función del actual esquema de políticas, en el contexto del acuerdo con el FMI, se espera entonces consolidar un marco de certidumbre macroeconómica, ayudando a acotar las expectativas sobre las restricciones externas y la inflación.

En el período bajo análisis los mercados financieros locales siguieron mostrando un desempeño mixto. El Tesoro Nacional continuó financiándose a través del mercado local por medio de colocaciones en pesos, con una mejora en los ratios de refinanciamiento respecto a lo observado durante la primera parte del año, en un contexto de tasas de interés nominales crecientes. Se llevaron a cabo dos operaciones de conversión de activos para despejar los vencimientos hasta fin de año. Por su parte, en términos reales el financiamiento del sector privado a través del mercado de capitales entre julio y noviembre casi no evidenció cambios en una comparación interanual, pero muestra cierta recuperación respecto a igual cantidad de meses previos.

Respecto de las operatoria del conjunto de entidades, la actividad de intermediación financiera se redujo levemente disminución del saldo de crédito al sector privado en términos reales con respecto al IEF anterior y en una comparación interanual. En este marco, el sistema financiero argentino preservó la mayoría de sus rasgos de fortaleza. Si se plasmara alguno de los factores de riesgo enfrentados, los efectos que eventualmente se desencadenen deberían ser muy agudos situación de baja probabilidad para tener algún impacto significativo sobre las condiciones de estabilidad financiera. Desde la publicación del último IEF a mediados de año, los riesgos asociados al contexto externo tendieron a empeorar tanto en lo que respecta a las perspectivas de crecimiento global, el nivel de incertidumbre y el endurecimiento de las condiciones financieras para las economías emergentes (mayores tasas de interés en mercados internacionales y apreciación del dólar). Como se viene expresando en los últimos IEFs, este endurecimiento del contexto externo resulta particularmente desafiante, en función de la presencia de distintos tipos de vulnerabilidades y factores de riesgo a nivel global, que eventualmente podrían desencadenar dinámicas negativas con cambios abruptos en los mercados internacionales en términos de flujos y cotizaciones. A esto se le suma, a nivel local, la incidencia de factores particulares que incluyen las condiciones climáticas, con impacto de la sequía, o el potencial efecto de nuevas cepas de del COVID-19. Estos eventuales escenarios de mayor riesgo podrían condicionar la evolución de la economía local o generar volatilidad en el mercado financiero, dependiendo del tipo de shock enfrentando.

Al considerar las potenciales vulnerabilidades del sistema financiero de forma conjunta con sus fortalezas, no hubo cambios significativos con respecto a la situación registrada para el IEF anterior, destacándose cierto aumento sobre los niveles de cobertura. Se espera que, frente a una eventual materialización de un escenario adverso, se mantenga una respuesta sistémica con alto nivel de resiliencia.

En particular, la exposición patrimonial del conjunto de entidades financieras al riesgo de crédito se redujo en los últimos seis meses, permaneciendo en niveles relativamente bajos en comparación con los últimos 15 años. El crédito total (al sector privado y público) se ubicó en 43,9% del activo total del sistema financiero, cayendo con respecto al IEF anterior fundamentalmente por el desempeño del sector privado. En paralelo, el ratio de irregularidad del financiamiento al sector privado continuó registrando un patrón descendente, alcanzando 3,1%. La eventual materialización de los factores de riesgo mencionados podría afectar la capacidad de pago de las personas deudoras, generando algún grado de tensión sobre el balance agregado del sistema financiero dada su exposición patrimonial. No obstante, en el agregado las entidades financieras preservan holgados y crecientes niveles de previsiones y de capital para enfrentar eventuales situaciones de tensión.

El desempeño de actividad de intermediación financiera se mantiene como otra potencial fuente de vulnerabilidad para el conjunto de entidades. En este marco, la política crediticia del BCRA se focalizó hacia los sectores más necesitados, impulsando el financiamiento bajo condiciones accesibles para las MiPyMEs a través de la LFIP. De cara a 2023, existe margen para que la actividad intermediación con el sector privado recobre impulso, a partir de los mayores niveles observados de ahorro en moneda nacional, especialmente por el dinamismo de los depósitos a plazo fijo tradicionales y aquellos denominados en UVA. No obstante, esto podría verse afectado en el caso de verificarse alguno de los factores de riesgo descriptos previamente. Frente a esto, el sistema financiero mantuvo indicadores positivos de rentabilidad y elevados ratios de solvencia.

Los indicadores de exposición del sistema financiero al riesgo de liquidez presentaron un desempeño mixto con respecto al IEF anterior: mientras que la concentración de depositantes se elevó ligeramente (mayor exposición), la madurez del fondeo se extendió levemente (menor exposición). De cara al futuro, un eventual escenario de mayor volatilidad en los mercados financieros o un desempeño de la actividad económica menos dinámico que lo esperado, podrían generar cambios sobre el nivel o composición de la demanda por depósitos y desafíos para el sistema financiero. Para sopesar estos potenciales efectos, el conjunto de entidades mantiene holgadas coberturas de liquidez.

En suma, el sistema financiero argentino comienza 2023 sosteniendo un importante grado de fortaleza, apuntalado por elevados márgenes de solvencia y liquidez, lo que le permitiría actuar con resiliencia ante una eventual situación de tensión que se pueda derivar de una materialización de los factores de riesgo identificados. El BCRA seguirá llevando a cabo su tarea de monitoreo macroprudencial del sistema financiero e impulsando, en caso de ser necesario, acciones de política a fin de sostener las condiciones de estabilidad financiera.

1. Contexto internacional y local

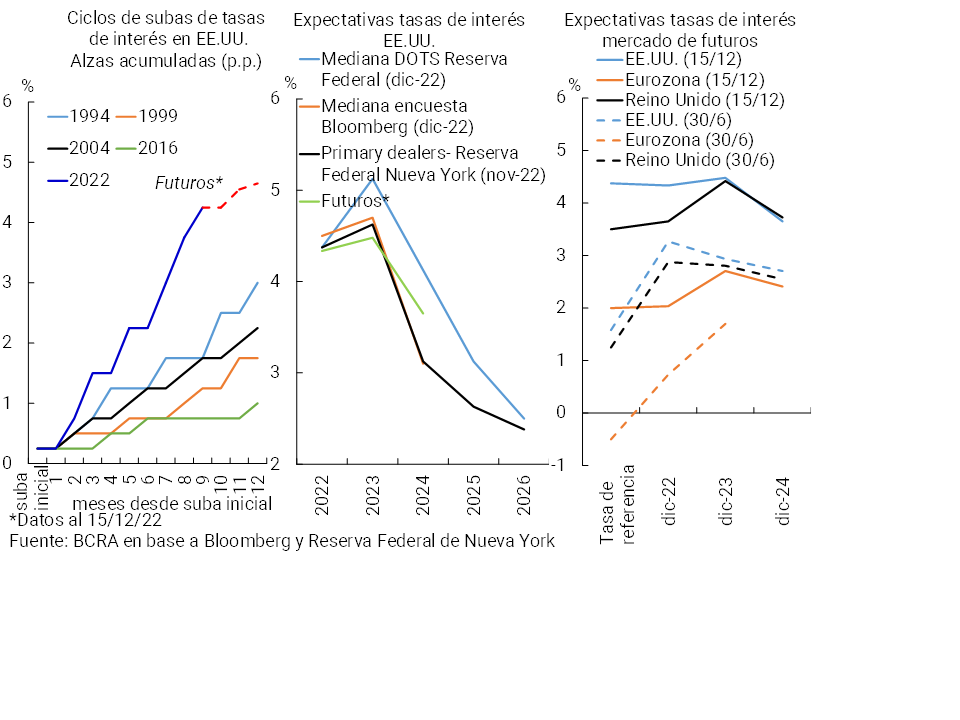

El panorama internacional continuó deteriorándose desde la publicación del último IEF, principalmente por el sesgo cada vez más restrictivo de las políticas monetarias a nivel mundial, en respuesta a las mayores presiones inflacionarias existentes. A esto se le suma la incertidumbre que genera la continuidad tanto del conflicto bélico en Ucrania (inyectando volatilidad en los precios de las materias primas), como de los problemas en las cadenas internacionales de suministros (surgidas en el marco del COVID-19 y aún afectadas, por ejemplo, por la situación de la pandemia en China condicionando el nivel de actividad). Estos factores han ido impactando sobre la actividad económica a nivel global, con mayores riesgos de recesión1.

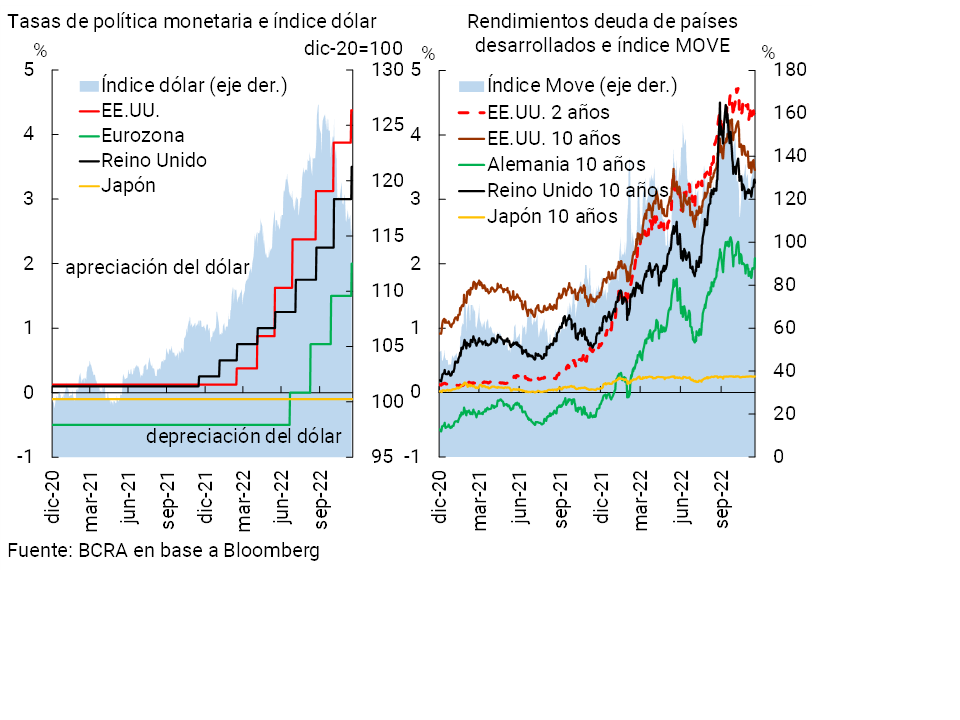

En el caso específico de las economías desarrolladas, la suba generalizada de las tasas de interés se aceleró en los últimos meses (ver Gráfico 1). Con rendimientos crecientes de la deuda de estas economías, los mercados financieros en general muestran condiciones más adversas, si bien hasta el momento esto no ha generado eventos disruptivos que comprometan la estabilidad financiera a nivel global. En términos de la deuda del Tesoro norteamericano, la suba de sus rendimientos (que sirven como base para la fijación de precios de la deuda en dólares de economías emergentes) se dio hasta mediados de noviembre y fue acompañada por una creciente volatilidad esperada para los precios de estos instrumentos. Asimismo, la curva soberana de rendimientos de los EEUU muestra cierta pendiente negativa, en general asociada con contextos recesivos. Por su parte, dados los diferenciales de tasas, el dólar se aprecia 9% en el año contra el resto de las principales monedad (índice dólar DXY), aunque en lo que va del segundo semestre las variaciones acumuladas son marginale2. Con respecto a los activos de mayor riesgo relativo, el índice VIX (volatilidad esperada para precios de acciones de los EEUU)3 se mantuvo en niveles similares al promedio del primer semestre de este año (26%), por encima del promedio computado en 2021 (de 20%, en línea con el promedio histórico del índice). Desde la publicación del último IEF las bolsas de economías desarrolladas acumulan cierta mejora (en buena parte debido al avance registrado desde mediados de octubre). Por su parte, los precios de las principales criptomonedas evidencian cambios mixtos4.

Gráfico 1 | Tasas de interés de países desarrollados y dólar

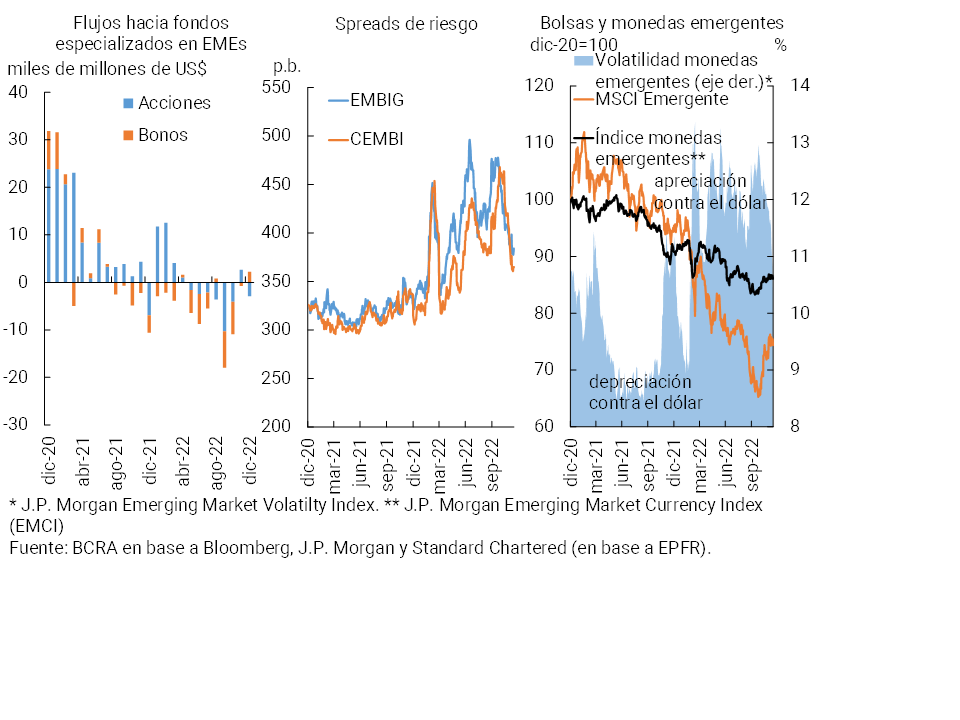

El entorno de mayores tasas de interés en los mercados internacionales y apreciación del dólar contra el resto de las monedas resulta particularmente desafiante para las economías emergentes. Así, en términos del monitoreo de riesgos, en los próximos meses el foco se mantendrá en la evolución de las expectativas respecto al sesgo de política monetaria en las economías desarrolladas y su impacto (ver Apartado 1). En lo que va del segundo semestre (hasta mediados de diciembre) el spread de la deuda soberana y corporativa en dólares (EMBI y CEMBI) registró cierta merma (con rendimientos en dólares en alza). Por su parte, el segmento de renta variable se retrajo (el MSCI en dólares se redujo 4%), en un contexto en el cual las monedas emergentes se depreciaron contra el dólar (casi 3% según índice EMCI)5 y la volatilidad esperada para estas monedas (índice VXY) se amplió (ver Gráfico 2). Estas variaciones en las cotizaciones se dieron en meses en los que aumentaron las salidas desde fondos de inversión especializados en emergentes.

Gráfico 2 | Cotizaciones vinculadas a economías emergentes

En Argentina la actividad económica siguió mejorando en IIIT-22, con un crecimiento mayor al esperado, aunque se espera cierto freno en IVT-22. No obstante, la economía se expandiría por encima del 5% en 2022. Se destaca el particular dinamismo de los sectores de servicios más afectados en 2020, además de minería y pesca, industria, comercio y construcción. En este contexto, el BCRA mantuvo su política de crédito focalizada en generar estímulo al desarrollo productivo, renovando la vigencia de la Línea de Financiamiento a la Inversión Productiva (LFIP) (ver Recuadro 1). Dada la aceleración en el nivel general de precios (afectado por las tensiones en los mercados de deuda en pesos y la mayor incertidumbre cambiaria observada a nivel local hacia mediados de año) y para normalizar la política monetaria y converger progresivamente hacia tasas de interés reales positivas, el BCRA continuó implementando subas en la tasa de interés de política monetaria hasta septiembre. Esto fue complementado por medidas adicionales para mantener la estabilidad financiera, incluyendo operaciones de mercado abierto (ver próximos párrafos) y la profundización de los esfuerzos de coordinación con el Ministerio de Economía para adecuar la estructura de tasas de interés. Se mantuvo una continua calibración del tipo de cambio nominal (para mantener la competitividad externa) y se introdujeron nuevas medidas para perfeccionar el marco normativo vinculado al mercado de cambios dado el contexto vigente, promoviendo un uso eficiente de las divisas y la acumulación de reservas internacionales. Por ejemplo, se implementaron medidas para promover la liquidación de exportaciones de soja y subproductos. Por otra parte, en el marco del programa con el FMI, se siguieron implementando medidas para consolidar el proceso de reducción del déficit fiscal, la reducción del financiamiento monetario y el aumento de las reservas internacionales netas para el resto de 2022 y 2023. En este sentido, recientemente se anunció el cumplimiento de las metas del IIIT-22 con el FMI.

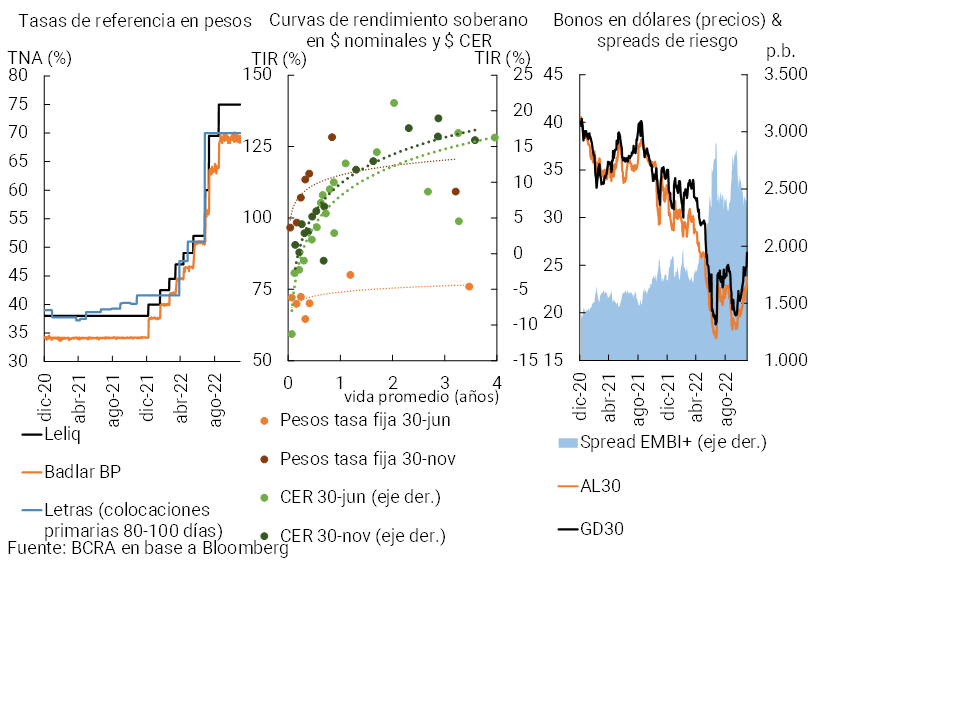

El Tesoro Nacional continuó financiándose a través del mercado local por medio de colocaciones en pesos. En las licitaciones en efectivo se observó una mejora en los ratios de refinanciamiento respecto a lo observado durante la primera parte del año6. Complementariamente, el Tesoro realizó una importante operación de conversión de activos en agosto, contemplando instrumentos con vencimiento en los 90 días siguientes (cuyo saldo elegible equivalía a aproximadamente una quinta parte del saldo de la deuda pagadera en pesos). Se lograron refinanciar cerca de tres cuartos de los pagos vinculados a instrumentos canjeables, mediante la entrega de bonos en moneda dual a vencer entre junio y septiembre de 2023 (dollar-linked / CER). Esto fue complementado por un canje adicional en noviembre (correspondiente a los vencimientos del último bimestre), entregando el mismo tipo de instrumentos. En las licitaciones ordinarias, las adjudicaciones se concentraron en letras de corto plazo, principalmente LECER y LEDES. Como resultado se contrajo el plazo promedio de colocación, al tiempo que los rendimientos convalidados tuvieron un incremento, en línea con lo sucedido con otras tasas de referencia (ver Gráfico 3).

Gráfico 3 | Tasas de interés e instrumentos de renta fija en Argentina

Como se mencionó, luego de que las cotizaciones en el mercado secundario evidenciaran un deterioro a mitad de año, el BCRA implementó una serie de medidas. Por un lado, el BCRA buscó reducir la volatilidad financiera a través de operaciones de mercado abierto (OMA), reafirmando su compromiso de operar sobre la curva de rendimientos de la deuda pública en moneda local y garantizando que los rendimientos en el mercado secundario no superen en forma excesiva a los que surgen de las licitaciones primarias7. En forma complementaria ("Com. A 7546"), la autoridad monetaria comenzó a ofrecer a las entidades del sistema financiero, a cambio de una prima, la opción de venta sobre los títulos del Tesoro adjudicados a partir de julio (con vencimiento antes de diciembre de 2023). Adicionalmente, se permitió a los FCI realizar operaciones de pases con la entidad8. Estas medidas se dan en consonancia con el objetivo contribuir a promover un mercado de capitales más profundo y resguardar el equilibrio financiero (previendo y abordando situaciones de vulnerabilidad)9. Si bien en los últimos años se ha avanzado en la reconstrucción del mercado de deuda en pesos, se encuentra aún en vías de desarrollo y con margen de crecimiento. Un mercado de deuda en pesos más líquido, profundo y transparente facilita, entre otros factores, la disminución del riesgo de liquidez enfrentado por los inversores (incluidos los bancos), una gestión más eficiente de la deuda por parte de los emisores y una mejor valoración de los instrumentos financieros (contribuyendo a una canalización de fondos más eficiente)10.

En consonancia con los incrementos en la tasa de política monetaria y de la estructura de tasas de interés, los rendimientos de la deuda en pesos nominales en el mercado secundario reflejaron subas (de hasta 40p.p.) en el segundo semestre. En el caso de la deuda con ajuste CER, luego del período de tensión, la curva de rendimientos tendió a aplanarse, con rendimientos volviendo a valores nuevamente positivos para los plazos más cortos (que cotizaban en valores negativos a fin de junio) al tiempo que se registró una baja en aquellos en el tramo más largo de la curva. En el caso de los instrumentos en dólares, la curva de rendimientos se mantuvo invertida y con rendimientos crecientes en el tramo más corto de la curva.

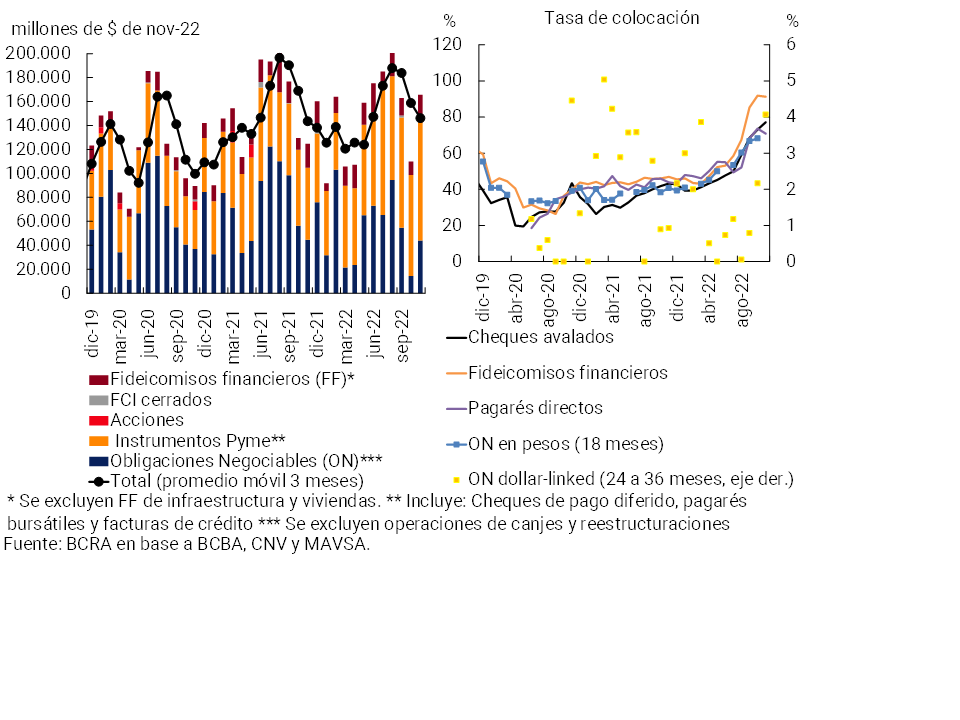

En lo que va del segundo semestre (julio a noviembre), el monto del financiamiento del sector privado a través del mercado de capitales que involucra las colocaciones en ON, cheques de pago diferido, pagarés, FF, acciones y otros se mantuvo prácticamente sin cambios en términos interanuales (ver Gráfico 4), con flujos anualizados que representan cerca del 2% del PIB. Por su parte, contra igual cantidad de meses inmediatamente anterior, se verifica un crecimiento de 16% en los montos de financiamiento expresados en moneda constante, explicado principalmente por el dinamismo de los pagarés11 (su monto creció 162%, hasta explicar 26% de los flujos totales de financiamiento en el período, más que duplicando su ponderación). La ponderación de este instrumento se aproximó a la de los cheques de pago diferido (cuyo monto se mantuvo prácticamente sin cambios en términos reales respecto a los meses previos y explicó el 30% de los flujos totales entre julio y noviembre). En el caso de las ON, el principal vehículo de financiamiento (explica 33% de los flujos en el período), el monto se contrajo 5% en moneda constante contra igual cantidad de meses inmediatamente anteriores. Entre las ON se destacaron las operaciones del sector petróleo y energía12, mientras que en términos de moneda el fondeo se llevó a cabo mayormente mediante colocaciones en pesos, seguidas por las dollar-linked. En contraste, el monto de financiamiento mediante fideicomisos financieros, fundamentalmente relacionado a crédito al consumo13, cayó 13% en moneda constante contra los meses previos (representó 10% de los flujos de financiamiento considerados en este período), disminución que se ubica en 14% de forma interanual.

Gráfico 4 | Financiamiento al sector privado a través del mercado de capitales local

Con respecto a las condiciones del nuevo financiamiento, los plazos de colocación para los distintos instrumentos de mercado de capitales tendieron a acortarse en general14, al tiempo que se verificó una suba en los rendimientos, en línea con las principales tasas de referencia15.

Por último, en cuanto al perfil de vencimientos de ON, los pagos para el primer semestre de 2023 totalizan el equivalente a cerca de $360 mil millones. En este sentido, dado que la mayor parte del saldo en circulación de ON está denominado en dólares, cerca del 70% de los pagos son en esa moneda y el resto es pagadero en moneda local (dollar-linked, pesos y UVA)16 (ver Gráfico 5). No obstante, dada la reciente renovación de la herramienta implementada por el BCRA para la refinanciación de pasivos en moneda extranjera hasta fines de 202317, los mismos podrían alivianarse. Por otra parte, los vencimientos de ON pagaderas en pesos (pesos nominales, UVA y vinculados al dólar o dollar-linked), corresponden en su mayor parte a operaciones de los sectores de finanzas (mayormente servicios financieros no bancarios, además de bancos y EFNB), petróleo y alimentos.

Gráfico 5 | Stock total de ON por moneda Perfil de vencimientos (foco en aquellos pagaderos en pesos) por moneda y actividad económica

Recuadro 1 / Crédito a PyMEs y Línea de Financiamiento para la Inversión Productiva

En 2022 el BCRA continuó consolidando su política de crédito focalizada en el desarrollo del sector productivo, principalmente las MiPyMEs. Desde su lanzamiento en noviembre de 2020 y hasta octubre de 2022, la Línea de Financiamiento para la Inversión Productiva (LFIP) se convirtió en el principal instrumento para impulsar el crédito a las MiPyMEs, acumulando desembolsos por casi $3,3 billones y alcanzando a más de 327.200 empresas. Se estima que el saldo de la LFIP al cierre del tercer trimestre de 2022 totalizó $932.800 millones, equivalente a 12,5% del saldo total de crédito al sector privado. Casi 41% del saldo total de la LFIP se canalizó a financiaciones a proyectos de inversión. En pos de continuar facilitando el financiamiento a las MiPyMES, en septiembre el BCRA extendió la LFIP hasta marzo de 202318. En términos de materialización de riesgo crediticio, el ratio de irregularidad de las personas deudoras que mantienen préstamos canalizados a través de LFIP se mantuvo por debajo del indicador correspondiente al total de empresas (0,6% vs. 3,2%).

Desde el último IEF, se estima que a través de la LFIP se incorporaron al sistema financiero más de 2.800 empresas que no contaban con financiamiento bancario de forma previa, alcanzando un total de casi 15.000 nuevas empresas desde su lanzamiento. En línea con lo registrado en el último IEF, casi la totalidad de las empresas (94%) tomadoras de la LFIP registraban una dotación de personal inferior a 100 empleados. Se estima que el 20,7% del total de personas con trabajo registrado en relación de dependencia el sector privado argentino, pertenecen a empresas tomadoras de financiamiento con LFIP (+1,2 p.p. por encima del registro de abril de 2022)19.

A partir del impulso de la LFIP, a nivel agregado el saldo en pesos de financiamiento bancario a PyMEs (personas jurídicas) fue incrementándose desde principios de 2020, hasta ponderar casi 20% del saldo total al sector privado a septiembre de 2022 (+4,1 p.p. i.a.), 5,6% del activo del sistema financiero (+0,8 p.p. ia.) (ver panel izquierdo del Gráfico R.1.1) y representar 1,7% del PIB (+0,3 p.p. i.a.). Frente a este escenario de marcado dinamismo del crédito a PyMES, cabe destacar el grado de resiliencia del sistema ante a una eventual situación de materialización del riesgo de crédito de este segmento. En este sentido, a septiembre el capital excedente del conjunto de entidades totalizó 197% del crédito a PyME en moneda nacional, 7,7 p.p. por debajo del nivel observado un año atrás y muy por encima (83 p.p.) del promedio de los últimos 10 años (ver panel derecho del Gráfico R.1.1).

Gráfico R.1.1 | Crédito a PyMEs en moneda nacional

2. Principales fortalezas del sistema financiero frente a los riesgos

A lo largo de 2022 el sistema financiero argentino desarrolló sus funciones de provisión de servicios de intermediación de fondos y de pagos de forma continua. En el año se mantuvieron moderadas exposiciones a riesgos y elevadas coberturas, preservándose la mayoría de los rasgos de fortaleza identificados para el sector en el IEF anterior. A continuación, se repasan los aspectos positivos más destacados y, en las próximas secciones, se consideran estos rasgos con mayor detalle, conjuntamente con otros atributos al evaluar las potenciales fuentes de vulnerabilidad del sistema financiero.

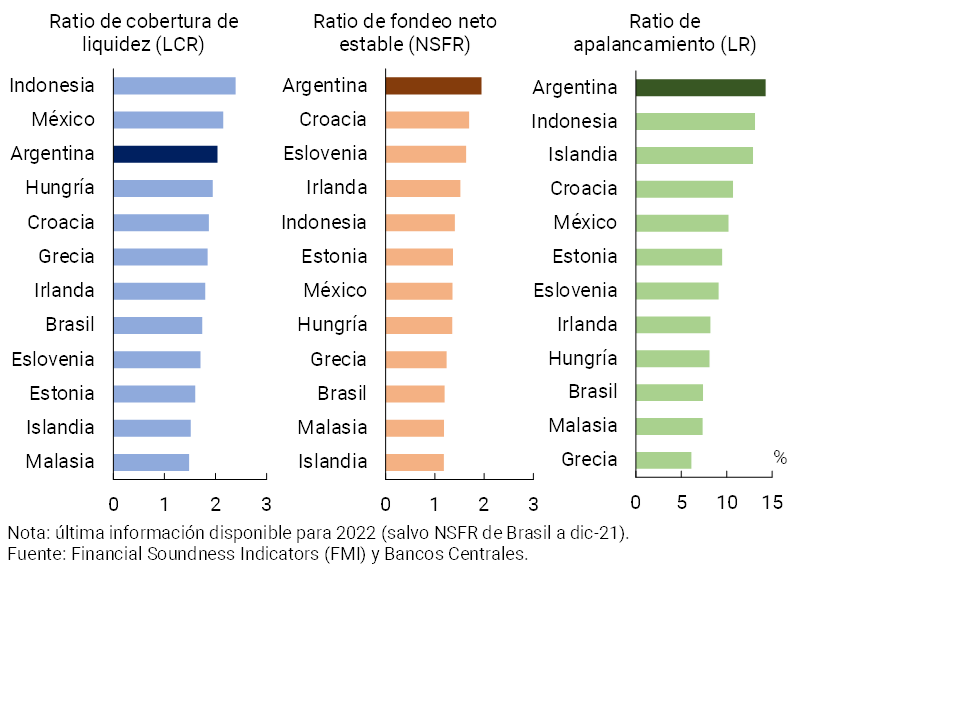

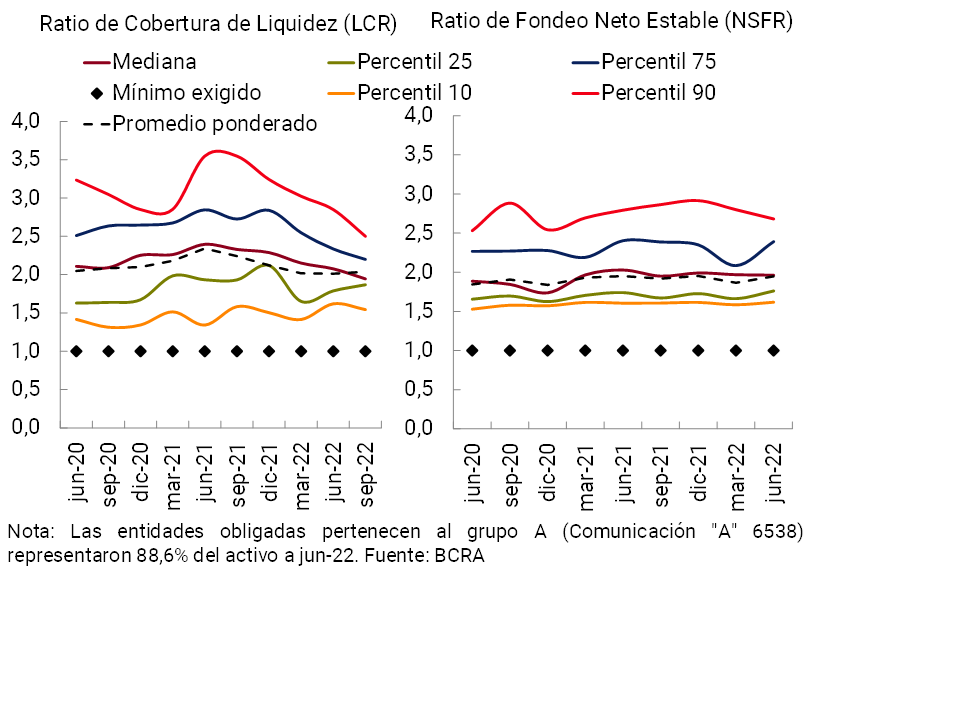

i. Elevados indicadores de liquidez. Teniendo en cuenta los estándares internacionales en materia de liquidez, como el ratio de cobertura de liquidez (LCR) y ratio de fondeo neto estable (NSFR) recomendados por el Comité de Basilea, el conjunto de entidades obligadas a su verificación (Grupo A)20 siguió superando holgadamente los mínimos regulatorios, sin presentar cambios significativos en el último año. Los niveles locales para estos indicadores continúan siendo relativamente elevados al comparar con los registrados en otros sistemas financieros (ver Gráfico 6).

Gráfico 6 |Ratios de Basilea III Comparación internacional

En septiembre de 2022 la liquidez en sentido amplio21 del sistema financiero se ubicó en 72,3% de los depósitos totales (68,6% en el segmento en pesos y 95,7% en moneda extranjera), siendo superior a los evidenciados en el IEF anterior y en el mismo período de 2021 (para mayor detalle sobre las coberturas de liquidez, ver Sección 3.3).

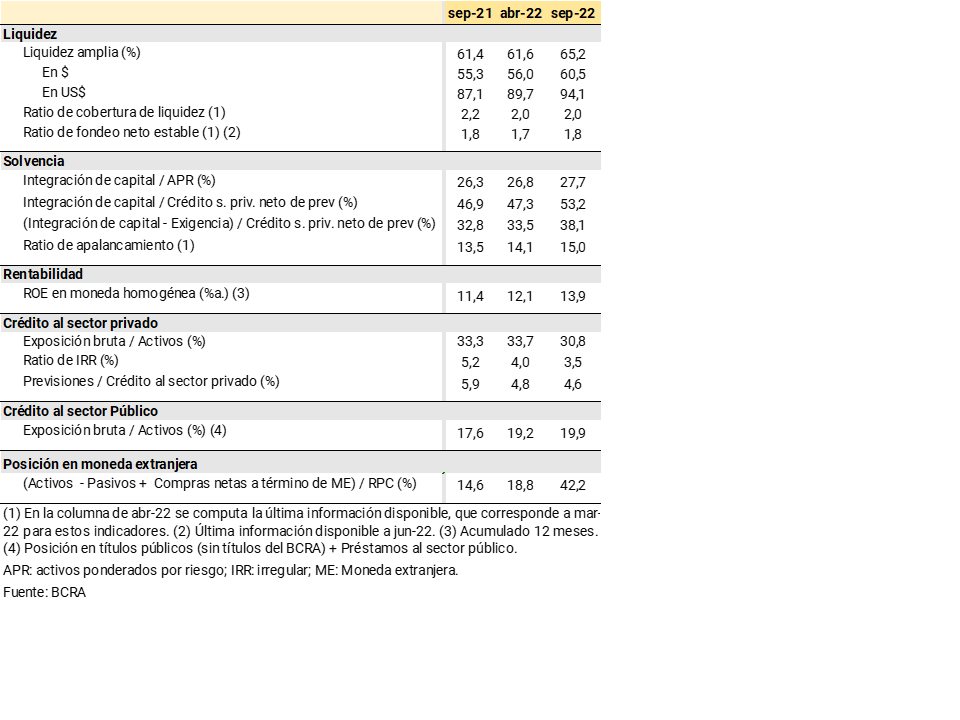

ii. Altos niveles de solvenciaCon respecto al IEF anterior y en una comparación interanual el sistema financiero agregado incrementó levemente su nivel de integración de capital (RPC) en términos de los activos ponderados por riesgo (APR), ubicándose en 28,9% en septiembre (ver Tabla 1). La posición excedente de capital (RPC menos el requisito normativo mínimo de capital, antes de considerar los márgenes adicionales de capital conservación y por importancia sistémica) representó 260% de la exigencia regulatoria (para mayor detalle, ver Sección 3.1).

Tabla 1 | Principales indicadores de solidez del sistema financiero

Complementando los requisitos mínimos de capital, el conjunto de entidades también mantuvo un elevado nivel del ratio de apalancamiento (definición según estándar recomendado por el Comité de Basilea), holgadamente por encima del mínimo (3%) exigido en la regulación prudencial local. Este indicador se incrementó ligeramente con respecto al IEF anterior y en una comparación interanual y supera al observado en otros sistemas financieros (ver Gráfico 6).

En los últimos trimestres se mantuvieron niveles positivos de rentabilidad para el sistema financiero agregado (ver Sección 3.2), apuntalando los mencionados indicadores de solvencia. Adicionalmente, estos elevados niveles para los ratios de capital se verificaron en un contexto en el que en 2022 se registró una paulatina (y moderada) distribución de dividendos22 (ver Sección 3.1).

iii. Baja importancia relativa del crédito al sector privado en moneda extranjera y de los depósitos del sector privado en moneda extranjera en el balance agregado del sector. La intermediación financiera en moneda extranjera se mantuvo en niveles moderados y decrecientes en el último año (ver Sección 3.2). Los créditos al sector privado en moneda extranjera (mayormente canalizados a empresas cuyos ingresos están correlacionados con el tipo de cambio) explican sólo 8% del saldo de crédito totales al sector privado en septiembre de 2022, cayendo con respecto al último IEF y en una comparación interanual (siendo valores bajos en comparación con el promedio de los últimos 10 años, de 13,4%). Los depósitos en igual denominación totalizaron 14,4% de los depósitos del sector privado, cociente menor que el evidenciado en abril pasado y un año atrás (también moderado en relación con el promedio de los últimos 10 años, de 19%).

iv. Baja exposición al riesgo de crédito del sector privado con disminución del ratio de irregularidad y alto previsionamiento. Sobre el cierre del tercer trimestre la exposición al sector privado del conjunto de entidades financieras alcanzó 28,3% del activo total, cayendo respecto del nivel verificado en el IEF anterior y con respecto a septiembre de 2021. Este indicador es inferior al promedio de los últimos 10 años (de 42%).

En septiembre el ratio de irregularidad del crédito al sector privado se ubicó en 3,1% manteniendo un patrón descendente en los últimos 12 meses (ver Sección 3.1), con niveles de morosidad más bajos en las financiaciones de más largo plazo, como es el caso de las líneas hipotecarias que recibieron un conjunto de políticas de apoyo estatal para abordar la situación sectorial (ver Apartado 2). El previsionamiento del sector totalizó 4% de la cartera total del sector privado y 129,2% de aquella en situación irregular (+18,5 p.p. i.a.) (ver Recuadro 2).

Dadas las fortalezas antes comentadas, se espera que de concretarse un escenario adverso el sistema financiero argentino mantenga una respuesta consistente con un alto grado de resiliencia. A continuación, se resumen los principales factores de riesgo enfrentados por el sistema financiero argentino (exógenos al conjunto de entidades) a corto y mediano plazo. Se estima que un eventual escenario donde se verifique una materialización de factores de riesgo debiera ser muy extremo (es decir, se trataría de evento de muy baja probabilidad) para tener impacto significativo sobre las condiciones de estabilidad financiera.

Agravamiento del deterioro del contexto externo, dados los factores de riesgo y las vulnerabilidades existentes a nivel global. El contexto externo evidencia un panorama cada vez más complejo para las economías emergentes, en función del proceso de subas en las tasas de interés de economías desarrolladas, la apreciación generalizada del dólar y las expectativas de desaceleración económica a nivel mundial (con posibilidad de recesión e impacto sobre los precios de las materias primas). Con diversas fuentes de vulnerabilidad presentes a nivel global (activos aún sobre-apreciados en ciertos segmentos, mayor incidencia de fondos de inversión con comportamiento procíclico que afecta los flujos de portafolio, tendencia al crecimiento generalizado de la deuda entre empresas y países, posibles contagios de nuevas caídas de los precios de los criptoactivos) y dadas las condiciones financieras más adversas, se mantiene la posibilidad de que distintos factores23 afecten abruptamente el apetito por riesgo a nivel global desencadenando nuevos episodios de turbulencias en los mercados internacionales. En este sentido, dependiendo de cuál sea la naturaleza del shock que se materialice, su impacto podrá estar más vinculado a la actividad económica mundial (y un menor comercio internacional) o más ligado a los mercados globales y el canal financiero (caídas generalizadas de precios y movimientos desordenados de capitales). En el primer caso, el nivel de actividad se vería más directamente condicionado a nivel local (afectando la demanda de crédito y el riesgo de repago de los distintos tipos de agentes). En el segundo caso, mayor volatilidad en los mercados financieros (incluyendo tasas de interés y tipo de cambio) impactarían sobre las condiciones en las cuales se da la intermediación financiera (tanto en términos de fondeo como de aplicaciones) y sobre el riesgo de crédito que enfrentan los bancos.

Riesgo de una ralentización mayor a la esperada en la actividad económica y/o de mayor volatilidad en el mercado financiero. Si bien la actividad económica en Argentina ha seguido recomponiéndose, con un crecimiento mayor al esperado en IIIT-22, el dinamismo se habría frenado en el IVT-22 y para 2023 la expectativa es de desaceleración. El desempeño de la actividad dependerá de factores adicionales, que incluyen no sólo la evolución del contexto externo sino también cuestiones idiosincrásicas como la evolución del clima y su impacto sobre la producción agrícola, con un impacto aún incierto de la sequía sobre 2023. A eso se suma el avance en proyectos de inversión de envergadura vinculados al sector energético que afectarían a la balanza comercial y al objetivo de acumulación de reservas internacionales y, por otro lado, el contexto de mayor austeridad de la política fiscal, además de los desafíos que implican reducir los niveles de inflación actuales y la incertidumbre asociada típicamente a años electorales. El crecimiento económico dependerá además de que se mantenga un contexto estable en los mercados financieros y de cambios. En esto colaborarían las medidas aplicadas durante los episodios de tensión de mediados de año y el continuo monitoreo que realiza el BCRA de la evolución de los mercados de títulos públicos (y la estructura de tasas de interés) y de divisas. De concretarse un crecimiento menos robusto que el esperado o un resurgimiento de ciertas tensiones en los mercados locales, y dependiendo de la intensidad de estos eventuales desarrollos, esto podría condicionar el contexto en el cual se lleva a cabo la intermediación financiera y elevar el riesgo de crédito en el sistema.

Riesgo de tipo operacional creciente, en un contexto marcado por la innovación financiera y una mayor dependencia de la tecnología. Dada la aparición de nuevas operatorias, la digitalización financiera y el auge del teletrabajo, el sector financiero está más expuesto a la materialización de shocks vinculados a las tecnologías de la información (incluyendo fraudes y/o ciber-ataques) que pueden implicar pérdidas o sanciones y hasta afectar el funcionamiento general de los mercados, dependiendo de cuál sea su alcance. En los últimos años se viene trabajando intensamente con el fin de adecuar los procesos para monitorear y mitigar este tipo de riesgos. Si bien hasta el momento no se han verificado situaciones de carácter sistémico vinculadas a este tipo de eventos en el mercado local, se mantienen los esfuerzos de concientización, prevención y supervisión para mejorar la ciber-resiliencia.

A mediano y largo plazo, existen factores de riesgo adicionales a tener en cuenta. Estos incluyen, por ejemplo, los riesgos implicados por el crecimiento del uso de criptoactivos a nivel mundial, debido a la volatilidad de sus cotizaciones y a los desafíos que implican para la implementación de política monetaria y cambiaria en economías emergentes (como la Argentina, si bien hasta el momento su uso a nivel local es limitado)24, entre otros. Por otro lado, los riesgos vinculados al cambio climático han generado una agenda de trabajo a nivel internacional, incluyendo a Argentina como miembro de distintos foros e instituciones globales (Ver Recuadro 3), para mejorar la información disponible y el monitoreo de los canales a través de los cuales se vería afectado el sector financiero. Adicionalmente, dado el avance en la normalización de las políticas implementadas durante la pandemia del COVID-19, queda por verse a mediano plazo cuáles serán los cambios estructurales a encarar en un contexto pos-pandémico (por ejemplo, cambios en los modelos de negocios de distintos sectores de la economía además del financiero y su impacto entre diferentes mercados y regiones).

En la próxima sección se explican con más detalle los resultados del análisis de estabilidad financiera. Se consideran las principales fuentes de vulnerabilidad identificadas para el sistema financiero local, dada su exposición a los factores de riesgo mencionados. Estas fuentes de vulnerabilidad se analizan en contraposición a las fortalezas del sistema financiero, para evaluar en qué condiciones de resiliencia el sistema enfrentaría la eventual materialización de factores de riesgo.

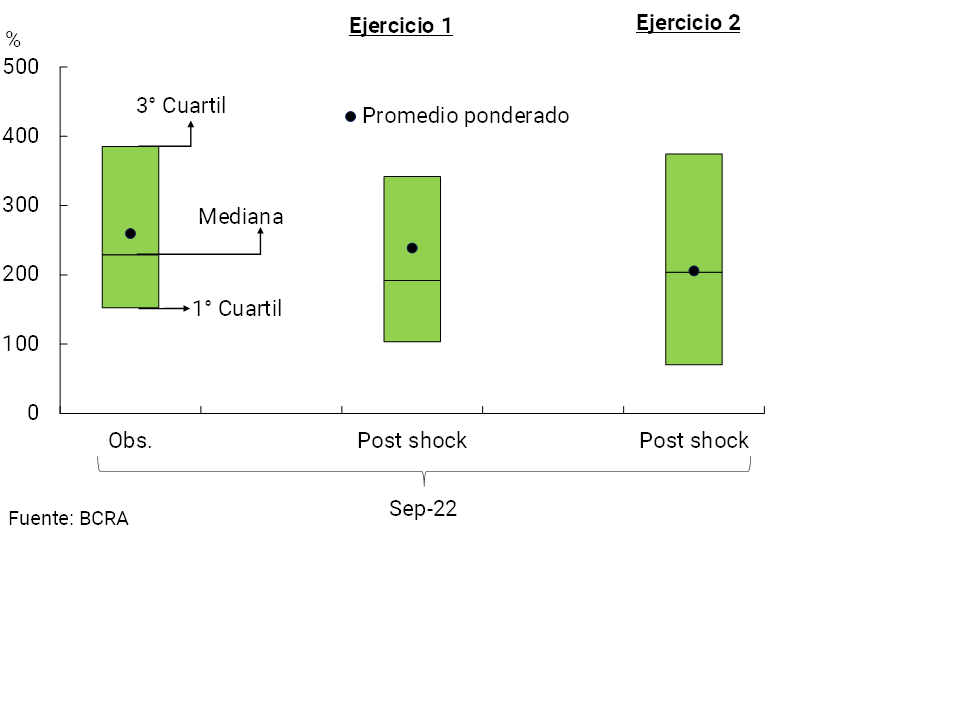

Recuadro 2 / Ejercicios de sensibilidad frente al riesgo de crédito

En línea con lo mostrado en ediciones anteriores del IEF, se elaboran aquí dos ejercicios de sensibilidad para graficar el grado de resistencia del sistema financiero agregado frente a la eventual materialización de situaciones adversas, extremas e hipotéticas (poco probables) de riesgo de crédito25. Los ejercicios buscan estimar el efecto de impacto puntual (sin consecuencias de segunda ronda por ejemplo) sobre la solvencia del conjunto de entidades frente al no pago de personas deudoras.

Ejercicio 1: supone que (i) el ratio de irregularidad del crédito al sector privado se incrementa hasta el máximo alcanzado en los últimos 15 años (para cada entidad); es decir, se incluyen períodos de subas del indicador en 2008-2009 (fundamentalmente en el segmento de crédito a familias) y fines de 2019 (mayormente en el crédito a empresas); (ii) no pago del conjunto de financiaciones irregulares (neto de previsiones estimadas sobre las mismas)26. Partiendo de los datos de septiembre de 2022, se estima que luego del shock planteado la mediana de la posición de capital (RPC Exigencia de capital; en términos de la exigencia) del sistema financiero pasaría de 229% (promedio ponderado de 259,6%) hasta 191,6% (promedio ponderado de 238,6%, ver Gráfico R.2.1).

Gráfico R.2.1 | Ejercicios de sensibilidad sobre la posición de capital

Ejercicio 2: supone que (i) las empresas (conjuntamente con sus empleados) que pertenecen a los sectores de actividad más afectados por la pandemia27, tienen una imposibilidad de repago del financiamiento recibido de entidades financieras. A partir del impacto generado por el ejercicio, la mediana de la posición de capital del sistema financiero se reduciría 25,4 p.p. de la exigencia, hasta 203,7% (el promedio ponderado descendería 53,8 p.p., hasta 205,8%).

Los resultados estimados a partir de los ejercicios propuestos resaltan el importante tamaño de las coberturas constituidas por el sistema financiero.

Recuadro 3 / Finanzas sostenibles. Alcance de recomendaciones internacionales.

Los efectos del cambio climático y la transición hacia actividades con menores niveles de emisión de gases efecto invernadero han comenzado a definir la agenda económica internacional y, de esa forma, a influir en la operatoria y el negocio tradicional de las entidades bancarias a nivel global28. Los organismos internacionales vinculados con la promoción de la estabilidad financiera internacional desempeñan un papel destacado en este tema Debido a que la gestión integral de los riesgos relacionados con el cambio climático es un elemento relativamente nuevo en el sector financiero, esos organismos han tratado de avanzar en la identificación y homogeneización de las mejores prácticas aplicadas en las distintas jurisdicciones.

En junio 2022, el Comité de Supervisión Bancaria de Basilea (BCBS) publicó un documento29 que comprende recomendaciones sobre lineamientos tendientes a impulsar un tratamiento común en la gestión de los riesgos financieros relacionados con el clima (que pueden traducirse en riesgos de crédito, liquidez, de mercado y operacional), pero manteniendo la flexibilidad necesaria para incluir la heterogeneidad que se observa según la situación de las jurisdicciones y las prácticas desarrolladas en este tema. Parte de los lineamientos están dirigidos a los bancos y cubren temas de gobernanza, marco de control interno, evaluación y gestión de riesgos, adecuación del capital y liquidez y análisis de escenarios. El resto de los principios, se centran en la tarea del supervisor/regulador y abarcan aspectos vinculados a los requisitos de regulación prudencial, y las responsabilidades, competencias y funciones de los supervisores. De esta manera el Comité espera que las entidades incorporen gradualmente la consideración de estos riesgos en sus estrategias y modelos de negocio, su gobernanza y procesos de gestión de riesgos.

El Financial Stability Board (FSB) desarrolló una hoja de ruta para abordar los riesgos financieros relacionados con el cambio climático en la que se impulsa la integración de esta problemática con un análisis de la estabilidad financiera, considerando la interrelación entre los distintos segmentos del sector (bancos y otros financieros no bancos). Este año publicó el primer informe30 sobre avances, que muestra progresos en temas de divulgación, datos, análisis de vulnerabilidades, así como de prácticas y herramientas de regulación y supervisión. La comprensión de estos riesgos y los enfoques de política para abordarlos aún se encuentran en una etapa temprana.

En este marco, el BCRA está trabajando junto con el Ministerio de Economía y los reguladores de seguros y de valores31 en un relevamiento de información a efectos de obtener un diagnóstico sobre el grado de conocimiento e incorporación de los riesgos financieros vinculados al cambio climático por parte de las entidades financieras que operan en el mercado local. Los resultados de esa encuesta serán de utilidad para disponer de un diagnóstico inicial; se incorporarán en el proceso de análisis y en la evaluación de los pasos a seguir para avanzar gradualmente en una implementación integral en el marco de gestión y monitoreo de estos riesgos.

3. Fuentes de vulnerabilidad y factores específicos de resiliencia del sistema financiero

3.1 Exposición patrimonial al riesgo de crédito

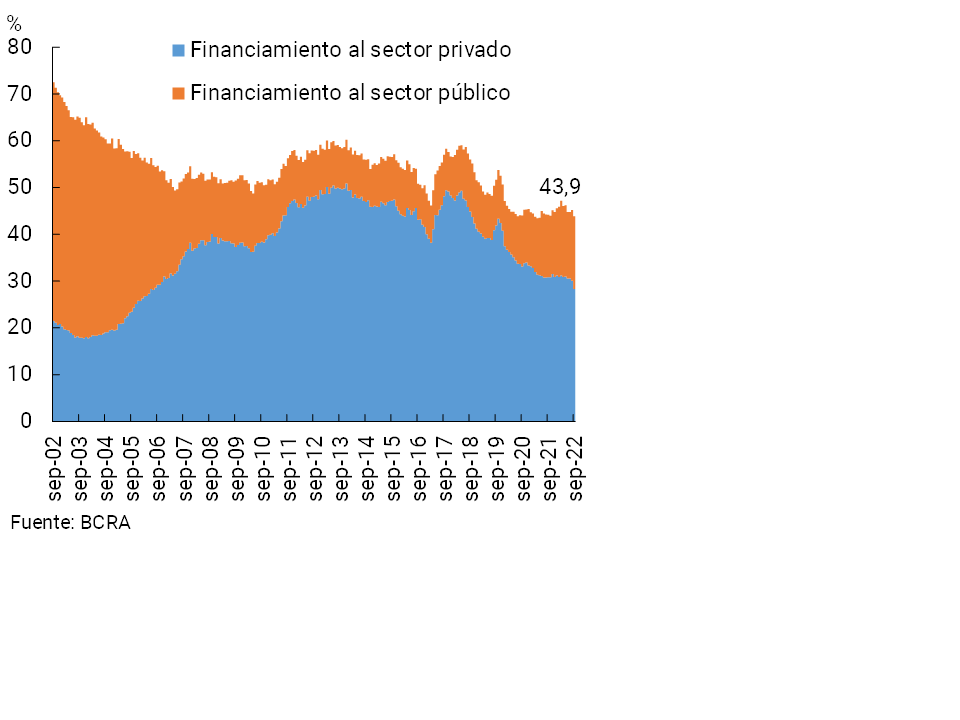

En septiembre la exposición crediticia total del sistema financiero (incluyendo sector privado y público)32 se ubicó en 43,9% del activo total (ver Gráfico 7), manteniéndose en un entorno de niveles moderados en comparación con el promedio de los últimos 20 años (54,3%). Este indicador se redujo 2,2 p.p. en relación con el registro del último IEF y 0,3 p.p. respecto al mismo mes de 2021, dinámica fundamentalmente explicada por el sector privado.

Gráfico 7 | Exposición bruta del sistema financiero al sector privado y al sector público Como % del activo total

A fines del tercer trimestre de 2022 la exposición del sistema financiero al sector privado continuó en niveles bajos y decrecientes (ver Gráfico 8). El saldo de crédito al sector privado se ubicó en 28,3% del activo del conjunto de entidades financieras en septiembre (2,6 p.p. menos que en el IEF anterior y -2,5 p.p. i.a.), por debajo del promedio de las últimas 2 décadas (36,9%)33. La menor exposición en comparación con el IEF anterior estuvo impulsada mayormente por el segmento de financiamiento en moneda nacional (-2,3 p.p., hasta 26,1% del activo)34.

Gráfico 8 | Saldo de crédito al sector privado en términos del activo sistema financiero

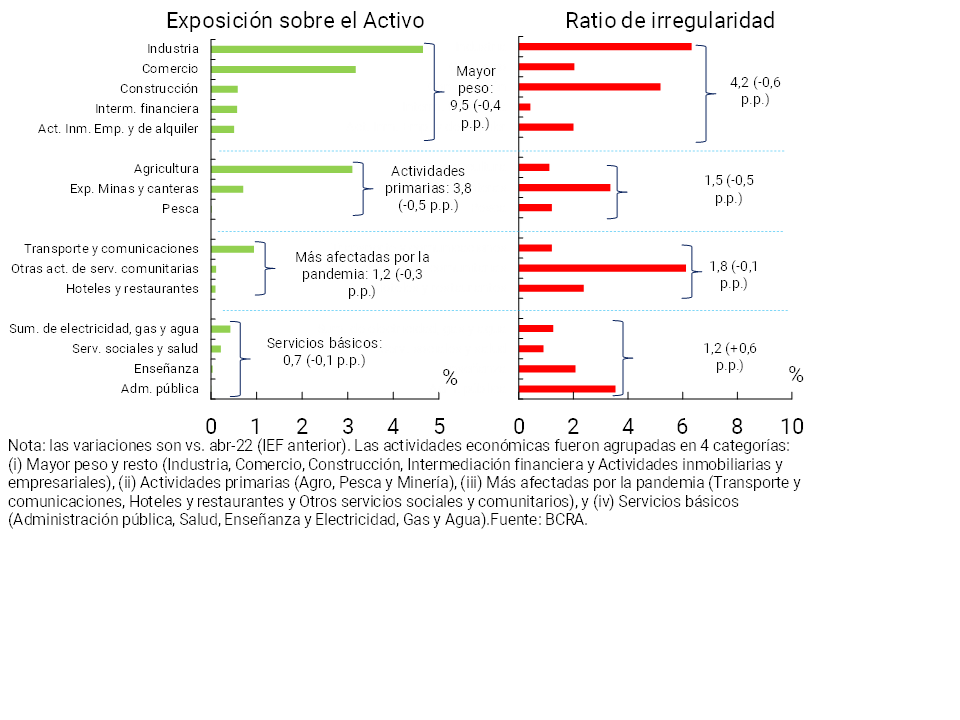

La exposición del sistema financiero al financiamiento a las familias representó 13,4% del activo a septiembre (1,2 p.p. y 1,4 p.p. menos que en el IEF anterior y que en el mismo periodo de 2021, respectivamente). Por su parte, a septiembre el crédito a las empresas totalizó 14,9% del activo del sector (-1,3 p.p. al comparar con el IEF pasado y -1,1 p.p. i.a.). Como se observa en el Gráfico 9, con respecto a abril de 2022 la exposición crediticia del conjunto de entidades se redujo para todos los agrupamientos de sectores económicos35, siendo la disminución relativamente mayor en el sector primario y menor en los servicios básicos.

Gráfico 9 | | Financiamiento e irregularidad del crédito a empresas por actividad principal Información a septiembre de 2022

En el marco de una reducida exposición al sector privado, el ratio de irregularidad del crédito a dicho sector continuó evidenciando un paulatino descenso desde la anterior edición del IEF, hasta alcanzar 3,1% en septiembre de 2022 para el sistema financiero en su conjunto (0,5 p.p. por debajo del registro del último IEF y -1,9 p.p. i.a.). La disminución del indicador se observó tanto en el segmento de créditos a las familias como en el de financiamiento a las empresas, y en todos los grupos de entidades financieras (ver Gráfico 10). Los niveles actuales del indicador de irregularidad del crédito al sector privado se encuentran por debajo de los observados antes del comienzo de la pandemia (el promedio para este indicador fue de 5,4% entre septiembre de 2019 y febrero de 2020) (ver Apartado 3), aunque todavía están por encima del momento de mayor estabilidad del ratio de morosidad (1,8%, promedio 2011-2017).

Gráfico 10 | Ratio de irregularidad del crédito al sector privado

La irregularidad de las financiaciones a las familias se ubicó en 3% de esa cartera en septiembre, 0,5 p.p. por debajo del registro de abril de 2022 (-1,8 p.p. i.a.), desempeño conducido fundamentalmente por los préstamos prendarios y los personales. Respecto al crédito a empresas, el ratio de irregularidad se redujo 0,4 p.p. en el período (-3,1 p.p. i.a.) hasta alcanzar 3,2%, variación principalmente explicada por el desempeño de empresas del sector de la construcción y de la industria. Al comparar con el IEF anterior, las empresas cuya actividad principal corresponde a los sectores con mayor peso dentro de la economía36redujeron su ratio de irregularidad, en tanto que aquellas asociadas a servicios básicos registraron un aumento del indicador de morosidad (ver Gráfico 9).

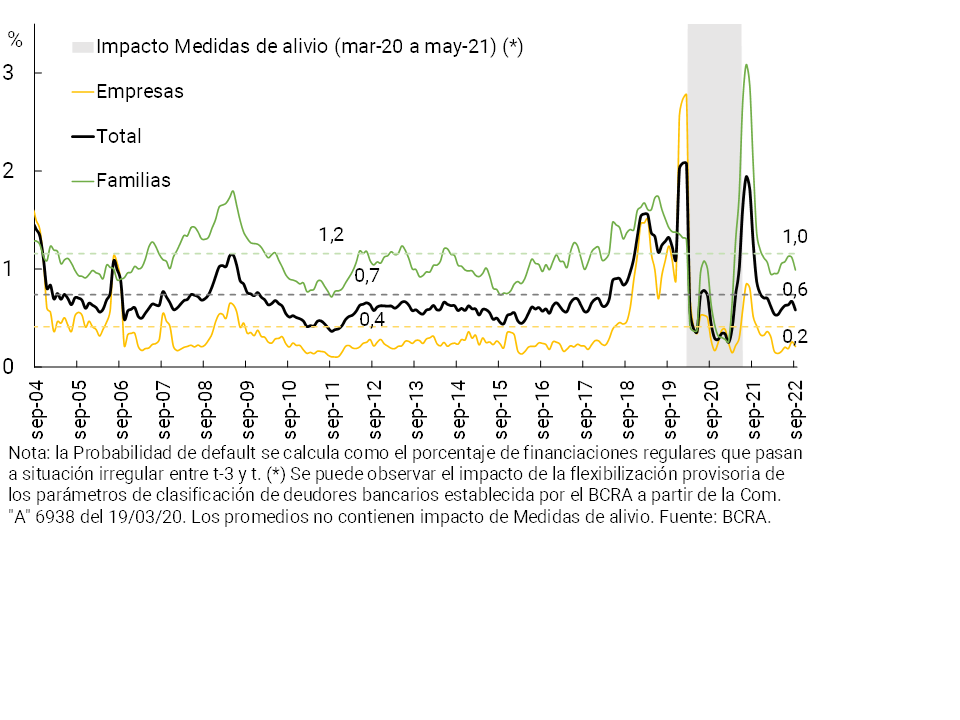

En línea con la disminución registrada en el ratio de irregularidad, la probabilidad de default estimada (PDE) indicador que brinda información sobre la transición de la clasificación crediticia de las personas deudoras37 mostró un descenso en los últimos meses, tanto en el segmento de familias como en empresas (ver Gráfico 11), y en ambos casos el nivel actual se ubicó por debajo del promedio histórico.

Gráfico 11 | | Probabilidad de default estimada (PDE) Saldo de crédito al sector privado

Por otro lado, la exposición del sistema financiero al sector público se ubicó en 15,5% del activo en septiembre, aumentando 0,4 p.p. y 2,2 p.p. con respecto al registro evidenciado hace 5 meses y en una comparación interanual, respectivamente. La exposición al sector público permaneció por debajo del promedio de los últimos 20 años (17,4%). El nivel de este indicador resultó superior en el grupo de bancos públicos (20% del activo, siendo 0,2 p.p. inferior respecto del IEF anterior), seguido por los bancos privados nacionales (14,1% del activo con una disminución de 0,4 p.p. en comparación con el IEF anterior) y por los privados extranjeros (10,7% del activo, 1,6 p.p. más que en abril). Al considerar los depósitos del sector público, el sistema financiero mantuvo una posición neta acreedora frente a este sector, en torno a 2,5% de su activo total (0,3 p.p. superior a la registrada en el IEF anterior).

La eventual materialización de factores de riesgo mencionados (en especial un desempeño menos dinámico de la actividad económica) podría actuar sobre esta fuente relativa de vulnerabilidad del sistema financiero a través de su impacto sobre la capacidad de pago de las personas deudoras. Dados los relativamente bajos niveles de exposición al riesgo de crédito e importantes elementos de resiliencia que se mencionan, se estima se requeriría una realización extrema de los factores de riegos referidos para generar condiciones de tensión en el sistema financiero (ver Recuadro 2).

3.1.1 Elementos de resiliencia y medidas mitigantes:

El sistema financiero mantiene elevados niveles de previsionamiento y capitalización. A septiembre las previsiones contabilizadas representaron 4% del total de financiaciones al sector privado y 128,8% de la cartera en situación irregular38. En el período el exceso de capital regulatorio del conjunto de entidades (por sobre el mínimo exigido) fue equivalente a 39,6% del crédito al sector privado neto de previsiones (nivel que supera ampliamente al promedio de los últimos 10 años de 16,5%).

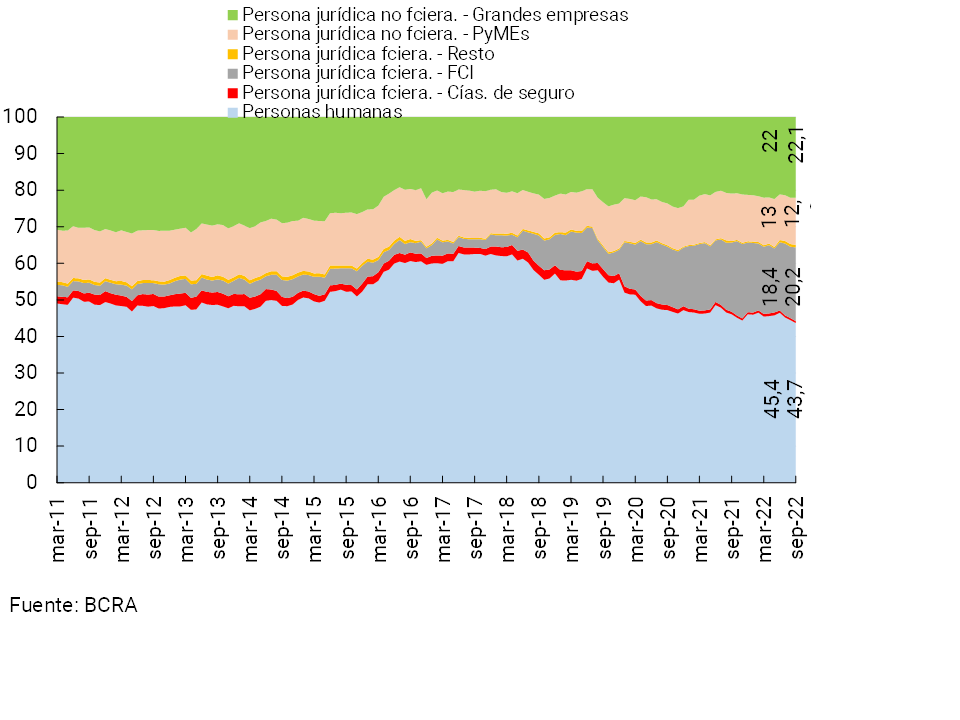

La concentración de las personas deudoras del sector privado en el sistema financiero siguió cayendo. Las 100 y 50 principales personas deudoras (tomando el saldo de deuda total en el conjunto de entidades financieras) representaron 12,5% y 9,6% del crédito al sector privado respectivamente en septiembre de 2022 (-0,8 p.p. respecto al IEF anterior, en ambos casos), alcanzando los registros más bajos en los últimos 20 años (ver Recuadro 4)39.

Los estándares de originación crediticia (EOC) se mantuvieron sin cambios significativos en los últimos 10 trimestres (según respuestas de la Encuesta de Condiciones Crediticias del BCRA). Sólo se verificó una leve restricción en los EOC para el segmento de hogares en tarjetas de crédito en el último relevamiento. En cuanto a los montos máximos, se produjo una leve flexibilización tanto en empresas como en familias

Niveles de endeudamiento acotados (y, en perspectiva, mayormente con tendencia a la baja) tanto para familias como para empresas. A septiembre el crédito en sentido amplio40 equivalía a 5,9% del PIB para las familias y 10,9% para las empresas (ver Gráfico 12). Esto implica un ligero descenso del ratio en comparación con el nivel observado seis meses atrás para las familias, mientras que para empresas se dio cierta estabilidad (si bien, en perspectiva, en ambos casos los ratios están actualmente por debajo de su promedio en los últimos 5 años). Por su parte, los datos de empresas con oferta pública evidencian cierta merma en el indicador de apalancamiento (ver Recuadro 5), aunque para estas empresas también se verifica en los últimos trimestres un aumento del ratio de deuda financiera neta de liquidez contra resultados operativos. La evolución de los ratios de crédito amplio en porcentaje del PIB se dio en un contexto de crecimiento en el nivel de actividad desde el último IEF. En el caso del indicador de crédito amplio para familias, se verifican mermas en los saldos en términos reales en los últimos trimestres, tanto para el principal componente (crédito bancario), como para el resto. En el caso de las empresas, los saldos totales caen en términos reales, con cambios mixtos entre los diferentes componentes. Se dan mermas en términos reales para el crédito bancario y el financiamiento del exterior, mientras que aumentan en el caso de las ONs locales (entre los principales componentes).

Gráfico 12 | Financiamiento en sentido amplio a familias y empresas

En % del PIB

La carga de los servicios de la deuda bancaria de los hogares siguió siendo acotada. Se estima que la carga de los servicios de deuda de las familias representó 10,4% de la masa salarial, reduciéndose con respecto al nivel de hace seis meses y en una comparación interanual.

La ponderación del crédito al sector privado en moneda extranjera en el activo agregado del sistema financiero continúa en niveles bajos y decrecientes: 8% en septiembre de 2022 (promedio de 14,1% en los últimos 20 años), 0,3 p.p. menos que en el IEF anterior. Además de esta acotada exposición bruta, el riesgo de crédito que enfrenta el sector derivado de eventuales fluctuaciones cambiarias se encuentra limitado a partir de las regulaciones macroprudenciales locales. El BCRA limita a las entidades los destinos de la capacidad de préstamo de los depósitos en moneda extranjera para evitar que se expongan a descalces de moneda de las personas deudoras41.

3.2 Desempeño de la actividad de intermediación financiera

La intermediación del conjunto de entidades financieras con el sector privado presentó una reducción desde la última publicación del IEF. En un escenario de cierta ralentización de la actividad económica en el tercer trimestre del año, el saldo real de financiamiento en pesos al sector privado se redujo con respecto a abril pasado, así como en términos interanuales. Por su parte, el saldo real de los depósitos en moneda nacional de dicho sector se incrementó en ambos lapsos temporales. Por el lado del segmento en moneda extranjera, los saldos de crédito y de depósitos (en moneda de origen) del sector privado disminuyeron desde la última publicación del IEF, en línea con lo que viene observándose en el último año.

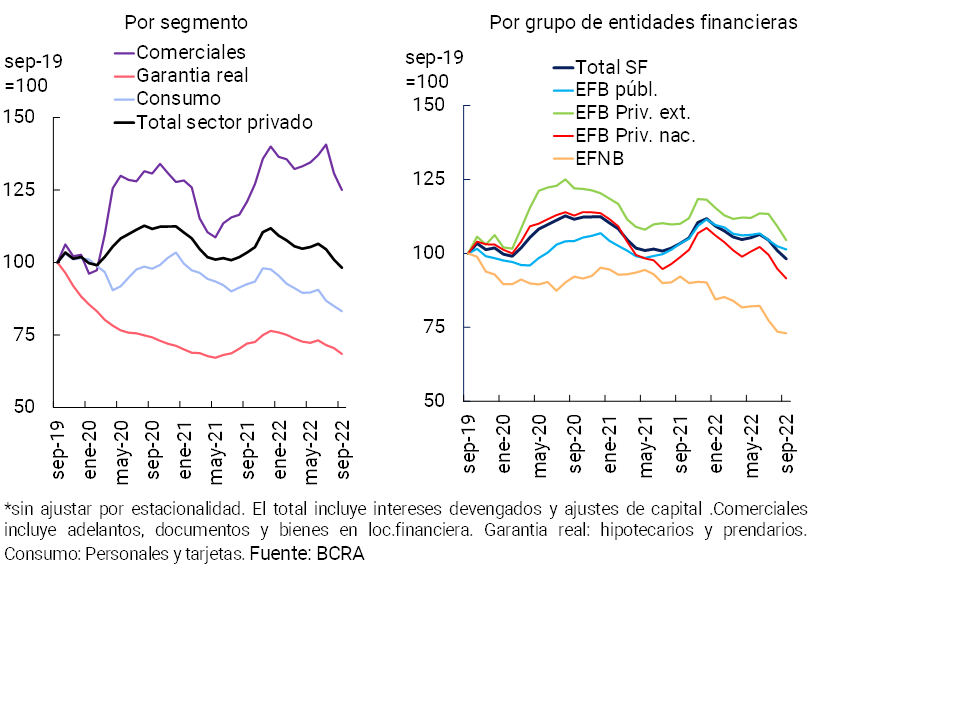

El saldo real de crédito en moneda nacional al sector privado se redujo 6,2% entre abril y septiembre, acumulando una caída de 5,1% real en términos interanuales (ver Gráfico 13). La disminución del financiamiento en los últimos cinco meses resultó difundida entre los distintos grupos de entidades financieras y en la mayoría de las líneas crediticias (con excepción de los bienes en locación financiera y préstamos prendarios). Los préstamos comerciales continuaron registrando un mayor dinamismo relativo en los últimos años, desempeño en parte impulsado por la Línea de Financiamiento para la inversión productiva de MiPyMEs (LFIP), uno de los principales instrumentos de estímulo crediticio hacia este segmento de empresas implementado por el BCRA. Por el lado del segmento en moneda extranjera, el saldo de crédito en esta denominación al sector privado disminuyó 4,8% desde la última publicación del IEF en moneda de origen, verificando una caída interanual de 27,1%. De esta manera, el saldo de crédito total (en moneda nacional y extranjera) se redujo tanto en los últimos cinco meses como en una comparación interanual (-6,5% real y -9,4% i.a. real).

Gráfico 13 | Saldo real de crédito en pesos al sector privado*

El conjunto de entidades mantiene una acotada (y decreciente) profundidad del crédito en la economía. Se estima que el saldo de crédito total al sector privado representó 8,6% del PIB (7,9% del mismo en moneda nacional) (ver Gráfico 14). Al diferenciar por segmentos, se estima que el saldo de crédito a empresas en términos del producto ponderó 4,6% en septiembre, 0,6 p.p. por encima del nivel del financiamiento a las familias. Estos niveles se encuentran por debajo de los observados en los últimos años y de otras economías de la región.

Gráfico 14 | Saldo de crédito total al sector privado en términos del PIB

Sistema financiero

Considerando el fondeo del sistema financiero, en septiembre el saldo de los depósitos en pesos del sector privado se incrementó 2,8% real con respecto a abril (último IEF) y 1,1% i.a. real. En el marco del proceso de normalización de la estructura de tasas de interés, en el período el BCRA continuó aumentando las tasas de interés de referencia en pos de propender hacia un sendero de retornos reales positivos. Como resultado, desde el último IEF tanto los depósitos a plazo tradicionales en pesos del sector privado como aquellos denominados en UVA continuaron presentando incrementos elevados (ver Recuadro 6). Por su parte, el saldo real de las cuentas a la vista del sector privado se redujo en el período (-3,1% con respecto a abril y -6,9% i.a.). Por el lado del segmento en moneda extranjera, el saldo de depósitos en esta denominación del sector privado cayó 2,6% con respecto a abril en moneda de origen (-9% i.a.). Así los depósitos totales (incluyendo todas las monedas) del sector privado acumularon un leve incremento en los últimos cincos meses (+1,1%real), cayendo 3,9% i.a. real.

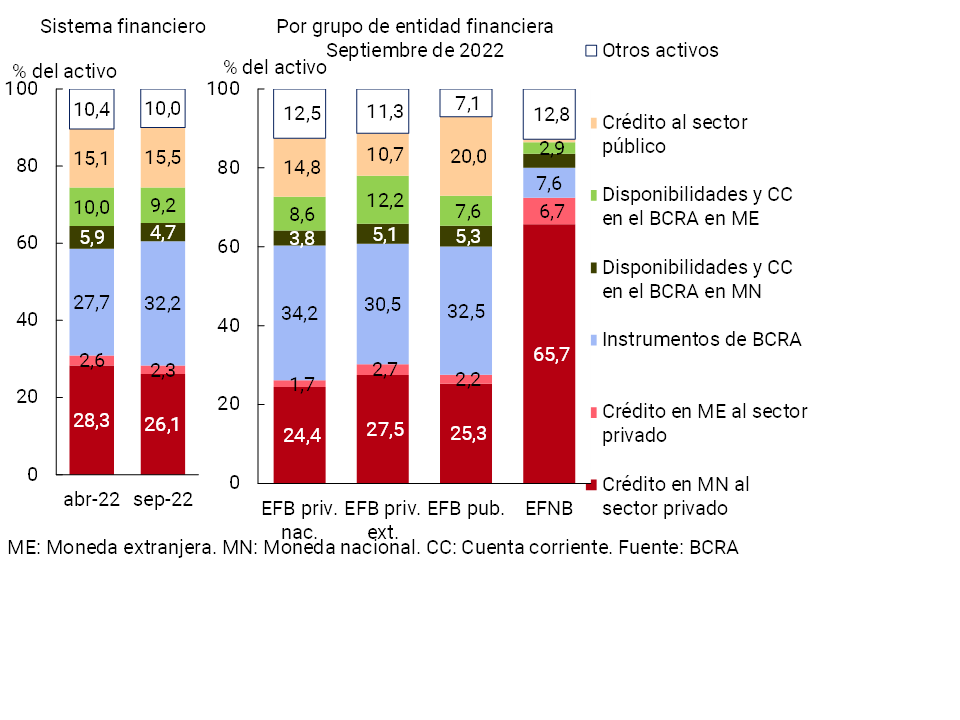

El tamaño de la hoja de balance del sistema financiero (activo total en términos reales) no presentó cambios de magnitud con respecto al último IEF ni con relación al registro de un año atrás. En términos de composición, en los últimos cinco meses aumentó la relevancia de la tenencia de instrumentos del BCRA (ver Gráfico 15) y del saldo de financiamiento al sector público, mientras que el saldo de crédito total al sector privado redujo su ponderación, al igual que los restantes activos líquidos42.

Gráfico 15 |Composición del activo total por principales rubros

En línea con lo mencionado en la Sección 1, se prevé que la actividad económica crezca durante 2023, sujeta a un probable escenario de cierta incertidumbre asociado a los años electorales, así como al desafío enfrentado para reducir los actuales niveles de inflación. En este contexto, existe margen para que la actividad intermediación del sistema financiera con el sector privado recobre impulso principalmente en aquellas líneas de financiamiento enfocadas en el desarrollo productivo, a partir de mayores niveles de ahorro en moneda nacional con retornos reales positivos y una creciente oferta y alcance de los servicios financieros. No obstante, esta fuente de vulnerabilidad actuaría en el caso de materializarse alguno de los factores de riesgo descriptos previamente.

3.2.1 Elementos de resiliencia y medidas mitigantes:

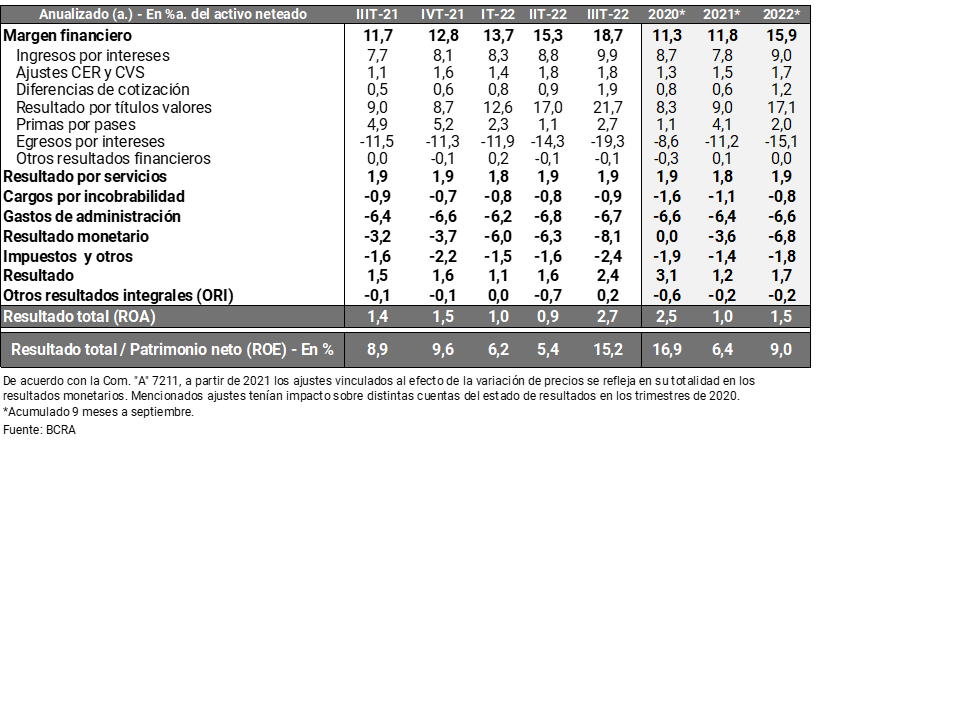

La rentabilidad del sector permanece en niveles positivos, elevándose en el tercer trimestre, aunque con heterogeneidad entre entidades. El conjunto agregado de entidades financieras conservó niveles positivos de rentabilidad en 2022, con un ligero incremento interanual, aunque desde niveles inferiores a los de 2020 (ver Tabla 2). Los resultados totales integrales en moneda homogénea del sistema financiero se ubicaron en 1,5% anualizado (a.) del activo en el acumulado de 9 meses (+0,5 p.p. i.a.), y en 9%a. del patrimonio neto (+2,6 p.p. i.a.). En una comparación interanual se observaron mayores resultados por títulos valores y, en menor medida, aumento de los ingresos por intereses. Estos efectos fueron parcialmente compensados por mayores egresos por intereses pagados (en el marco de aumento en las tasas de interés de las tasas pasivas y una creciente relevancia de los depósitos a plazo) y mayores pérdidas por exposición a partidas monetarias (por aumento de la inflación respecto a 2021).

Tabla 2 | Cuadro de rentabilidad del sistema financiero En moneda homogénea

Esquema de regulación y supervisión. El BCRA continúa proveyendo un marco regulatorio y de supervisión que se adapta a las características del sistema financiero local y se encuentra en sintonía con las recomendaciones internacionales en términos de mejores prácticas en la materia.

Política crediticia enfocada en el desarrollo del sistema productivo. A lo largo de 2022 la Línea de financiamiento para la inversión productiva de MiPyME continuó siendo una de las principales herramientas que favoreció el acceso al crédito de pequeñas y medianas empresas (ver Recuadro 1). Complementariamente el BCRA continuó impulsando diversas medidas tendientes a beneficiar a este segmento de empresas. A partir de octubre se simplificó el Régimen de Efectivo Mínimo en pesos, manteniendo aquellas deducciones que favorecen el crédito productivo a las MiPyMEs43. Paralelamente, su buscó consolidar a las Facturas de Crédito Electrónicas (FCEM) como instrumento de financiación para las MiPyMEs, poniendo en marcha la "Central de Facturas Electrónicas Impagas al Vencimiento (CenFIV)". La CenFIV aportará transparencia a la operatoria y generará un historial de crédito, mejorando la trazabilidad de este instrumento. La utilización de la FCEM promueve una operatoria más sencilla y afín a la práctica diaria de las MiPyMEs44.

3.3 Fondeo y liquidez del sistema financiero

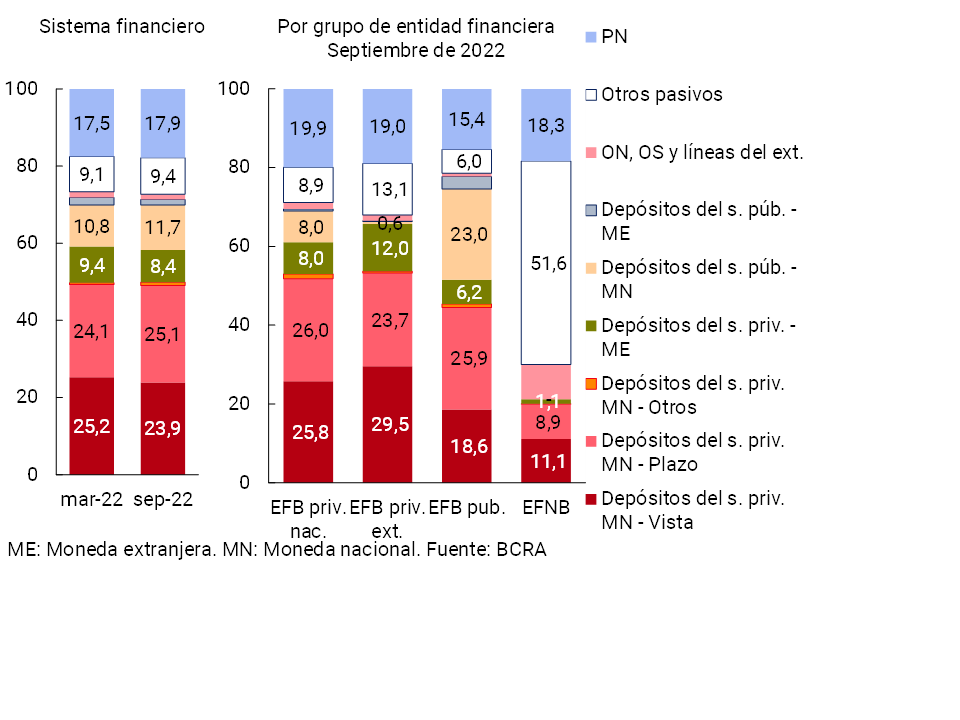

La preponderancia del fondeo a través de depósitos se mantiene como un rasgo característico del sistema financiero. A septiembre casi la mitad del fondeo total correspondía a depósitos del sector privado en moneda nacional (49,9%), valor que asciende a 61,6% al considerar los depósitos del sector público en pesos y a 71,3% al incluir el total de sectores y monedas (ver Gráfico 16). El fondeo remanente del conjunto de entidades se constituye básicamente por el capital (17,9%) y, en menor medida, por instrumentos de deuda, como obligaciones negociables (ON), subordinadas (OS), financiamiento externo y otros pasivos.

Gráfico 16 | Composición del fondeo

Como % del fondeo total

Como se mencionó en Sección 3.2, con respecto al IEF anterior hubo un positivo desempeño de los depósitos a plazo del sector privado en moneda nacional. Esto se tradujo en un aumento de la participación de estas colocaciones en el fondeo total del sistema financiero. En menor magnitud, los depósitos en moneda nacional del sector público y el patrimonio neto también incrementaron su peso relativo en esta comparación temporal. Como contrapartida, el saldo de depósitos en moneda extranjera redujo su ponderación en el fondeo total en el período.

Otros aspectos a considerar en términos de la exposición a riesgos de liquidez del sistema financiero son el perfil o tipo de depositante, el grado de concentración de los depósitos y la madurez relativa de los pasivos. En los últimos seis meses aumentó levemente la participación de los depósitos asociados a FCI- (ver Gráfico 17 y panel derecho del Gráfico 18), aunque se mantiene una ponderación predominante de los depósitos realizados por personas humanas45. Por otra parte, el dinamismo que registraron los depósitos a plazo en los últimos meses se tradujo en un leve aumento en la madurez promedio de los principales pasivos (ver panel izquierdo del Gráfico 18), morigerando la exposición al riesgo de liquidez mencionada46.

Gráfico 17 | Depósitos del sector privado en moneda nacional

Participación % por tipo de persona depositante Sistema financiero

Gráfico 18 | Depósitos en moneda nacional

Sistema financiero

En este contexto, no podría descartarse eventuales cambios en el nivel y composición del fondeo del sector de concretarse alguno de los factores de riesgo planteados en la sección 2.2.

3.3.1 Elementos de resiliencia y medidas mitigantes:

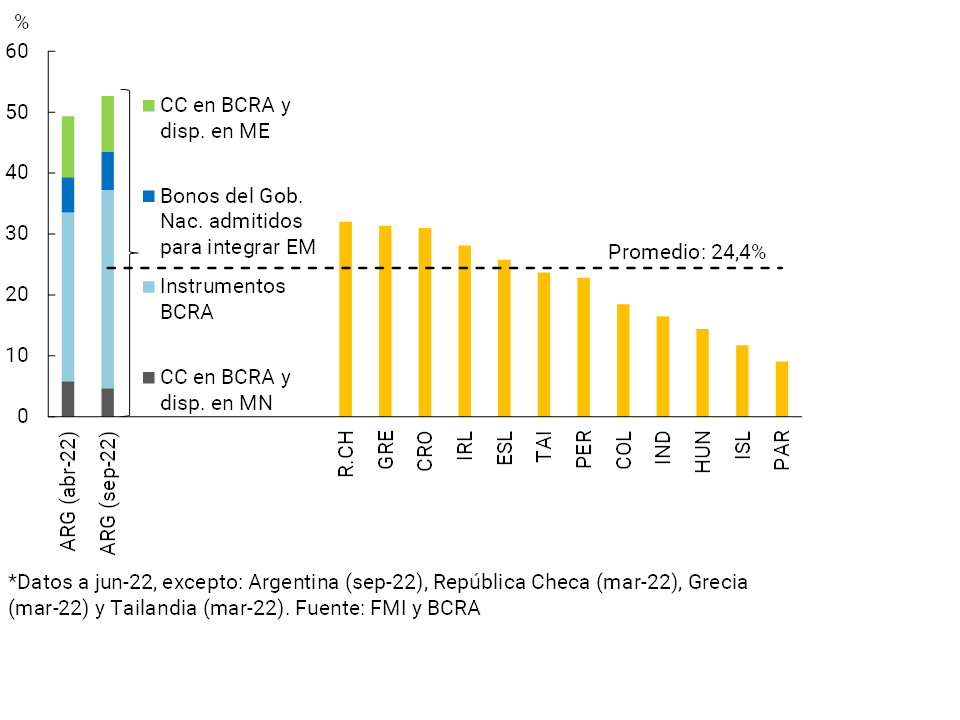

Elevados indicadores de liquidez. A septiembre el sistema financiero local registró activos líquidos en sentido amplio por un saldo equivalente a 52,7% del activo total, siendo niveles elevados al compararlos con otros sistemas financieros (ver Gráfico 19). En términos de los depósitos totales, los activos líquidos en sentido amplio totalizaron 72,3%, 4,3 p.p. por encima del registro del IEF anterior. Este indicador también resulta elevado al compararlo con el promedio de los últimos 15 años (de 48,5%). A fines del tercer trimestre este indicador para los rubros en moneda nacional alcanzó 68,6% (+4,5 p.p. respecto a abril) y se ubicó en 95,7% para las partidas denominadas en moneda extranjera (+6,8 p.p. respecto a abril)47.

Gráfico 19 | Activos líquidos como % del activo total

Comparación internacional

Estándares internacionales de liquidez. Los ratios de liquidez que surgen de las recomendaciones del Comité de Basilea incorporados al sistema normativo prudencial local se ubicaron en niveles holgados para el agregado de entidades obligadas a cumplir con tales requisitos, prácticamente duplicando los mínimos regulatorios (ver Gráfico 20)48. En relación tanto al LCR como al NSFR, todas las entidades verificaron un nivel por encima del mínimo normativo, sin cambios de magnitud al comparar con fines y mediados de 2021.

Gráfico 20 | Ratios de liquidez de Basilea

Entidades pertenecientes al grupo A

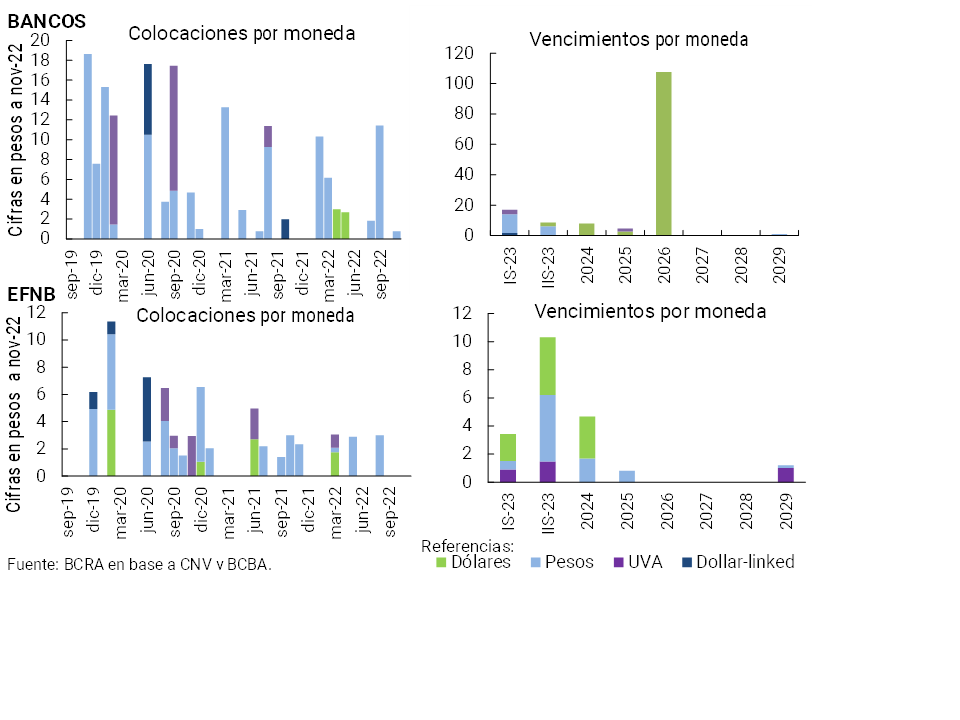

Baja dependencia del fondeo mediante obligaciones negociables (ON) para el total del sistema financiero, con vencimientos mayormente en pesos para el próximo semestre. Las ON representaban a septiembre de 2022 un 0,8% del fondeo total del sistema financiero. Si bien del saldo de ON del sistema corresponde en un 89% a bancos y 11% a entidades financieras no bancarias (EFNB), este instrumento tiene mayor ponderación sobre el fondeo de EFNB (8,5%) que de bancos (0,7%), teniendo en cuenta sólo a entidades que se fondean con ON49. Del saldo de bonos en circulación de las entidades (equivalente a $173.715 millones), 77% del total está denominado en dólares. Sin embargo, de los vencimientos de bonos estimados para el primer semestre de 2023 (estimación a noviembre de 2022) por $20.507 millones, el 91% es en moneda local50. Con respecto a las condiciones de colocación en mercado local, desde el último IEF (julio a noviembre), se realizaron operaciones del sistema financiero por $14.900 millones, frente a vencimientos en igual período por $20.000 millones. Estos montos de colocaciones de ON implican una baja de 39% real frente a igual período inmediato anterior (ver Gráfico 21). En el caso de las nuevas ON colocadas en pesos (a tasa BADLAR más un margen) evidenciaron un aumento en los costos siguiendo a la BADLAR51 y una caída en los plazos de colocación (de 19 a 12 meses) respecto al primer semestre del año.

Gráfico 21 | ON genuinas (leg. local y extranjera) de Bancos y EFNB -cifras en miles de millones de pesos

Recuadro 4 / Grandes exposiciones al riesgo de crédito

En línea con los estándares internacionales en la materia52, a fines de 2018 el BCRA dio a conocer el marco normativo local que regula las grandes exposiciones al riesgo de crédito del sector privado no financiero, robusteciendo las regulaciones ya existentes para abordar esta temática53. El objetivo es limitar las pérdidas que eventualmente podrían materializarse, en el caso de que alguna contraparte de gran tamaño incurra en un incumplimiento en sus pagos. Como criterio general se clasifica a una exposición como grande, si la misma es equivalente a 10% o más del capital de Nivel 1 de la entidad. La regulación establece un límite general máximo de 15% del capital total de la entidad frente a una contraparte del sector privado no financiero. Desde un enfoque macroprudencial, este abordaje del riesgo de crédito se complementa con un conjunto de normas54.

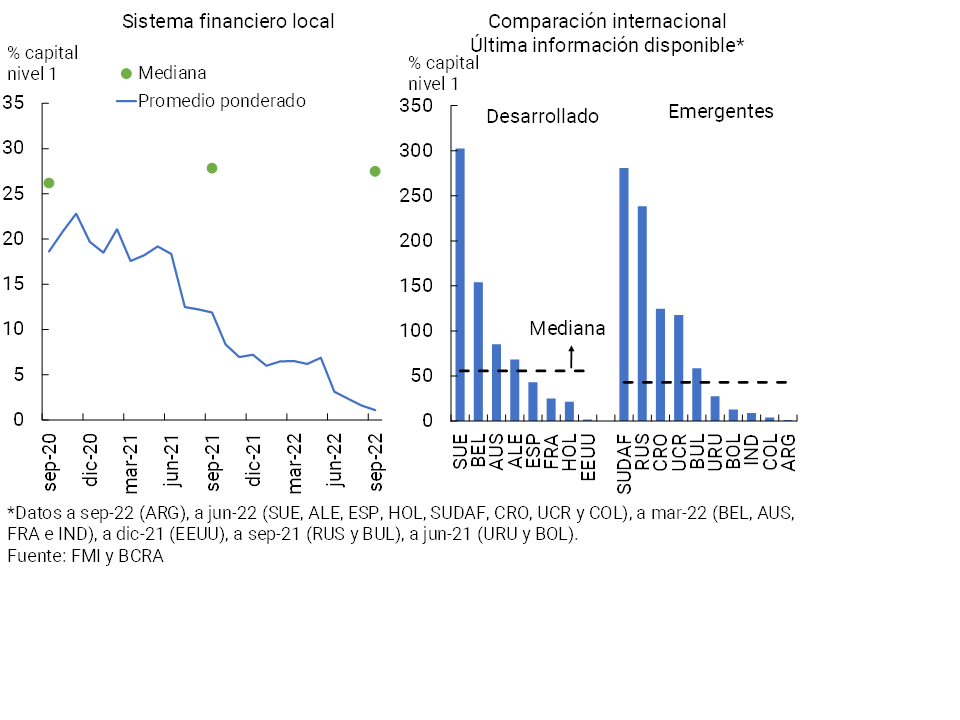

A nivel agregado, la relevancia de las grandes exposiciones en el sistema financiero ha ido reduciéndose en los últimos años. A septiembre de 2022 las grandes exposiciones del conjunto de entidades representaron sólo 1,1% del capital Nivel 1 agregado, 5,1 p.p. menos que en el IEF anterior y muy inferior a los registros de fines de 2020 (ver Gráfico R.4.1, panel izquierdo). Este nivel resulta de los más bajos al compararlos con lo verificado en otros sistemas financieros (ver Gráfico R.4.1, panel derecho). En general, en los últimos años una menor cantidad de entidades registra grandes exposiciones (a fines de 2020 informaban 35 entidades y a septiembre de 2022, 25).

Gráfico R.4.1 | Grandes exposiciones al riesgo de crédito

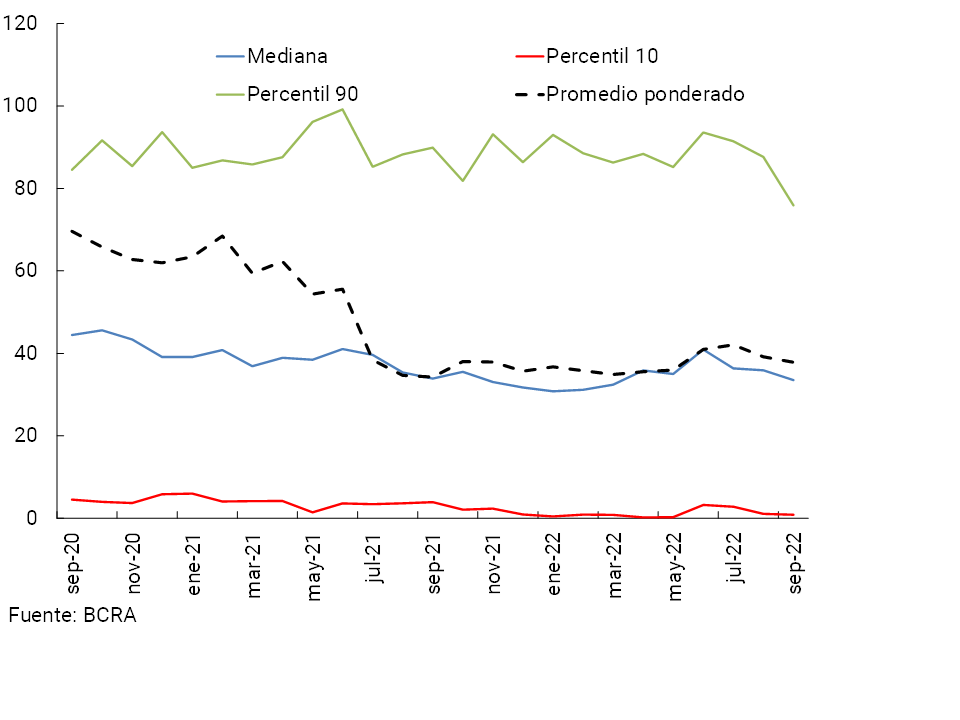

En el mismo sentido, para el agregado del sistema la importancia relativa del saldo de la deuda de las 20 principales personas deudoras (para cada entidad, cumplan o no la condición de gran exposición) ha ido cayendo en términos del capital (considerando la mediana), ubicándose en un entorno acotado y menor que lo verificado tanto en el IEF anterior como en una comparación interanual (ver Gráfico R.4.2).

Gráfico R.4.2 | Principales 20 deudores en cada entidad - Como % del capital nivel 1

En líneas generales, la caída en estos indicadores se dio en el marco de aumento real del capital Nivel 1 a nivel agregado (denominador) y disminución real del numerador: mayor relevancia del crédito pyme (en contraposición al crédito a grandes empresas), sumado al efecto del traspaso de personas deudoras de gran tamaño (que se encontraban clasificadas en situación irregular) a partidas fuera de balance (irrecuperables) siguiendo la normativa.

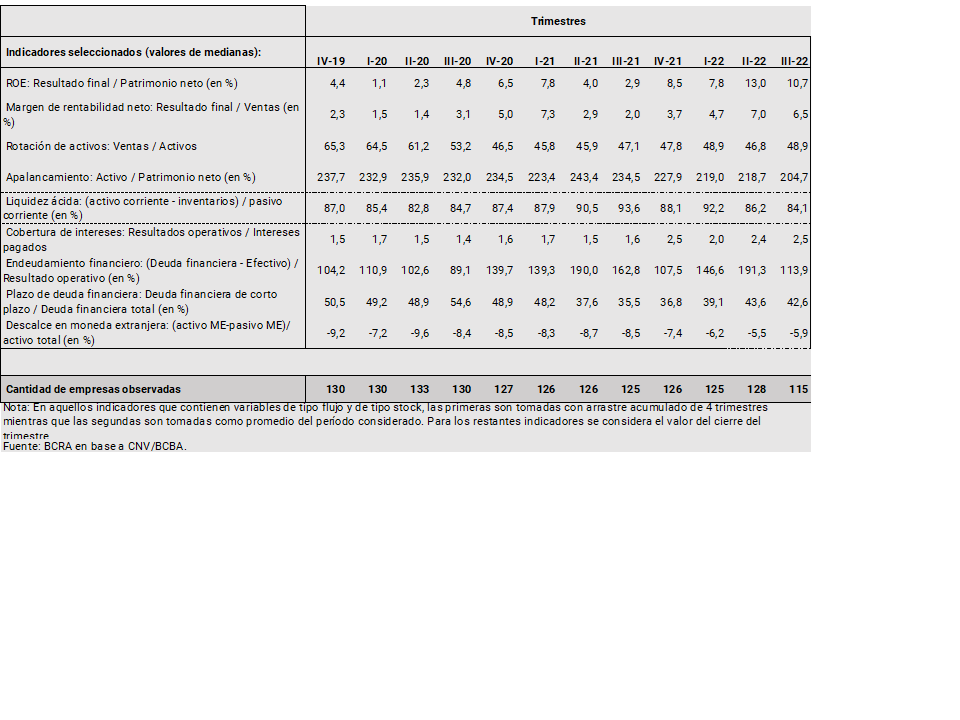

Recuadro 5 / Situación financiera de empresas con oferta pública55

En los tres primeros trimestres de 2022 se observó, en general, cierta mejora en la situación financiera de este segmento del sector corporativo. En particular, los resultados finales en términos del patrimonio neto (ROE) siguieron recuperándose según la mediana del grupo, consolidando la tendencia iniciada hacia finales del año pasado (ver Tabla R.5.1). Se evidenció un incremento de los márgenes de rentabilidad netos56 y del ratio de volúmenes de ventas contra activos, mientras que cayeron los niveles de apalancamiento total. A pesar de la mejora en estos ratios, la mediana de la liquidez se redujo en los primeros nueve meses del año, al tiempo que se verificó una suba del ratio de deuda financiera sobre resultados operativos y un aumento de la deuda financiera de corto plazo en relación a la total. Sin embargo, la mediana del indicador de cobertura de intereses con resultados operativos mejoró en el periodo, con resultados cubriendo más del doble de los intereses que se pagan. Asimismo, el descalce en moneda extranjera (diferencia entre activos y pasivos en monedas diferentes al peso en relación con el total de activos, todo medido en moneda local) continuó reduciéndose en 2022.

Tabla R.5.1 | Ejercicios de sensibilidad sobre la posición de capital

En el marco del monitoreo de riesgos a nivel sistémico, se utilizan los indicadores de liquidez, cobertura de intereses y apalancamiento57 para realizar una primera identificación simple de empresas en situación potencialmente más vulnerable y su relación con el sistema financiero. En este sentido, la exposición del sistema financiero a este subconjunto de empresas potencialmente más vulnerable resulta muy acotada: hacia el final del IIIT22 representaba menos de 2% de la cartera total de créditos a empresas por parte de las entidades financieras, al tiempo que ese segmento evidenciaba una irregularidad de 0,24% respecto al volumen total de financiaciones de entidades financieras a empresas.

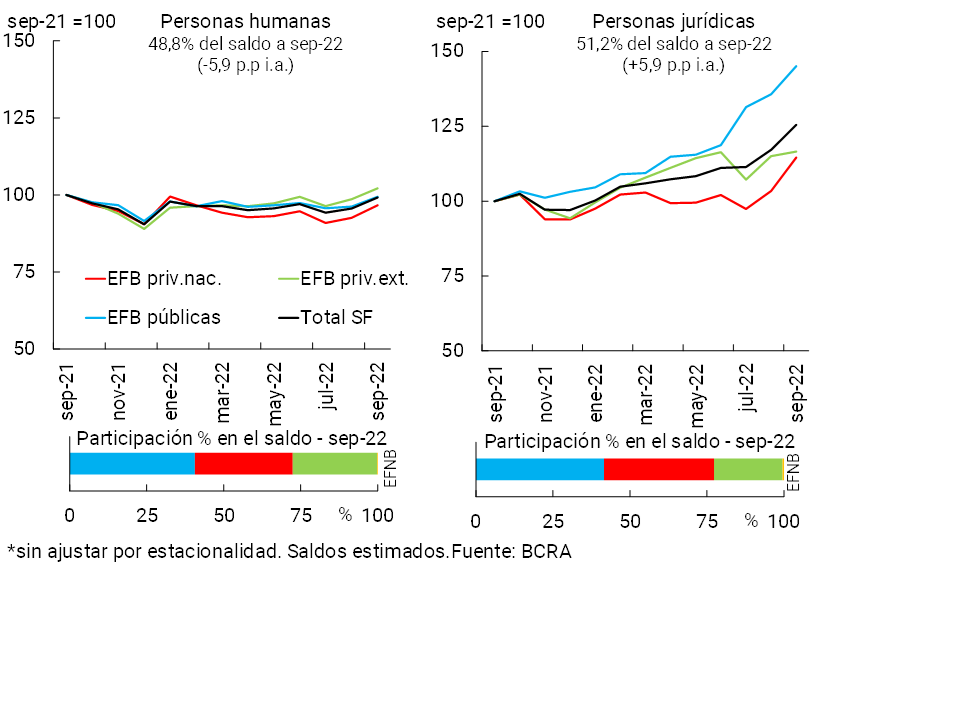

Recuadro 6 / Desempeño de los depósitos a plazo fijo del sector privado en pesos y en UVA

Desde la última publicación del IEF el BCRA elevó las tasas nominales de interés mínimas de los depósitos a plazo fijo en pesos y propició nuevas medidas regulatorias con el fin de fomentar el ahorro en moneda nacional en el sistema financiero. Entre las mismas, se aclaró en la normativa que (i) las entidades financieras tienen obligación de ofrecer la contratación de depósitos en UVA, con opción de cancelación anticipada, por todos los canales vigentes; y que (ii) el importe máximo al que resulta obligatorio ofrecer a personas humanas la tasa de interés mínima para plazo fijo en pesos (actualmente de $10 millones), comprende tanto a los depósitos a tasa fija como a aquellos con opción de cancelación anticipada en UVA (cuando el plazo contractual de estos sea inferior a 120 días). En este marco, el saldo de los depósitos a plazo tradicionales a tasa de interés fija en pesos del sector privado verificó un incremento de 10,4% real desde la última publicación del IEF (+11,1% i.a. real), hasta representar 84,4% de los depósitos a plazo en pesos del sector privado en septiembre y 42,5% de los depósitos totales en pesos de dicho sector (+2,9 p.p. y +3,8 p.p. respecto a abril e i.a. respectivamente). Este desempeño fue dinamizado principalmente por las personas jurídicas (explicaron más del 78% del aumento entre abril y septiembre, creciendo 10,4% real) y por las entidades financieras públicas (ver Gráfico R.6.1). Los depósitos a tasa de interés fija en pesos de las personas humanas también crecieron en el periodo (4,3% real), con un mayor dinamismo relativo en las entidades financieras privadas extranjeras

Gráfico R.6.1 |Depósitos a plazo a tasa de interés fija del sector privado en pesos En términos reales*

Sistema financiero

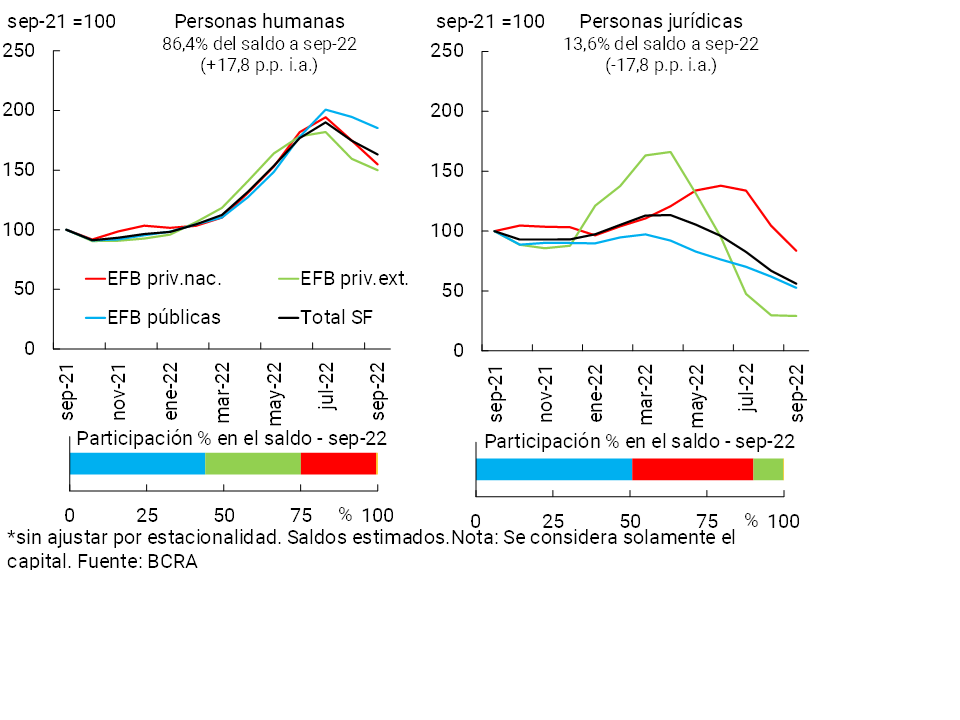

Los depósitos a plazo en UVA del sector privado también presentaron un positivo desempeño aunque con cierta moderación en el margen, creciendo 9,1% real en los últimos cinco meses (36,5% i.a. real) (ver Gráfico R.6.2). La dinámica de estos depósitos viene siendo explicada principalmente por las personas humanas (representan más de 86% de estos depósitos), y por las entidades financieras públicas (explican 44% del saldo total). Por el lado de las personas jurídicas, los depósitos en UVA en las entidades privadas nacionales mostraron un mayor crecimiento relativo en los últimos meses, si bien las entidades financieras públicas continuaron representaron más de la mitad del saldo de depósitos UVA totales.

Gráfico R.6.2 | Depósitos a plazo en UVA del sector privado En términos reales*

Sistema financiero

4. Otros tópicos de estabilidad del sistema financiero

4.1 Entidades financieras sistémicamente importantes a nivel local (DSIBS)

Tal como se detalló en ediciones anteriores del IEF, el BCRA efectúa un monitoreo especial a un conjunto de entidades que presentan una mayor importancia relativa en el mercado local siguiendo un enfoque de riesgo sistémico. Tales entidades quedan sujetas a la verificación de un margen de conservación de capital mayor que para el resto (1% de los APR por encima al que verifican el resto de las entidades, que es de 2,5% de los APR). Para determinar al conjunto de DSIBs se utilizó oportunamente una serie de indicadores para establecer un ordenamiento sobre diferentes rasgos (como el tamaño, grado de interconexión, complejidad y grado de sustitución de sus actividades)58.

En términos de tamaño, los activos totales del grupo de DSIBs superaron levemente a la mitad del activo total del sistema financiero a septiembre, participación que aumentó ligeramente con respecto al IEF anterior. Los indicadores de liquidez del conjunto de DSIBs se incrementaron en comparación del IEF anterior, desde niveles menores que los registrados en el resto del sistema financiero.

Los ratios de solvencia para el conjunto de DSIBs permanecieron en un entorno de niveles elevados y se incrementaron en comparación con abril pasado (ver Tabla 3). Esta suba fue más moderada que la verificada en el resto del sistema. Las DSIBs siguieron verificando plenamente el margen de conservación de capital (incluyendo el componente adicional específico para las mismas antes mencionado). Los ratios de rentabilidad (ROE para el acumulado en los últimos 12 meses) del grupo DSBIs fueron positivos y levemente mayores que los del resto del sistema financiero. El ROE acumulado aumentó para este grupo de entidades con respecto al IEF anterior y en una comparación interanual, mientras que se redujo en el resto del sistema financiero.

Tabla 3 | Principales indicadores de solidez para las entidades D-SIBs

Por su parte, respecto del IEF anterior el indicador de exposición al sector privado cayó en el grupo DSIBs (partiendo de niveles levemente superiores al resto del sistema), mientras que se incrementó para el resto de las entidades. El ratio de irregularidad se redujo con respecto a abril, ubicándose en niveles levemente superiores a los del resto del sistema.

4.2 Interconexión en el sistema financiero

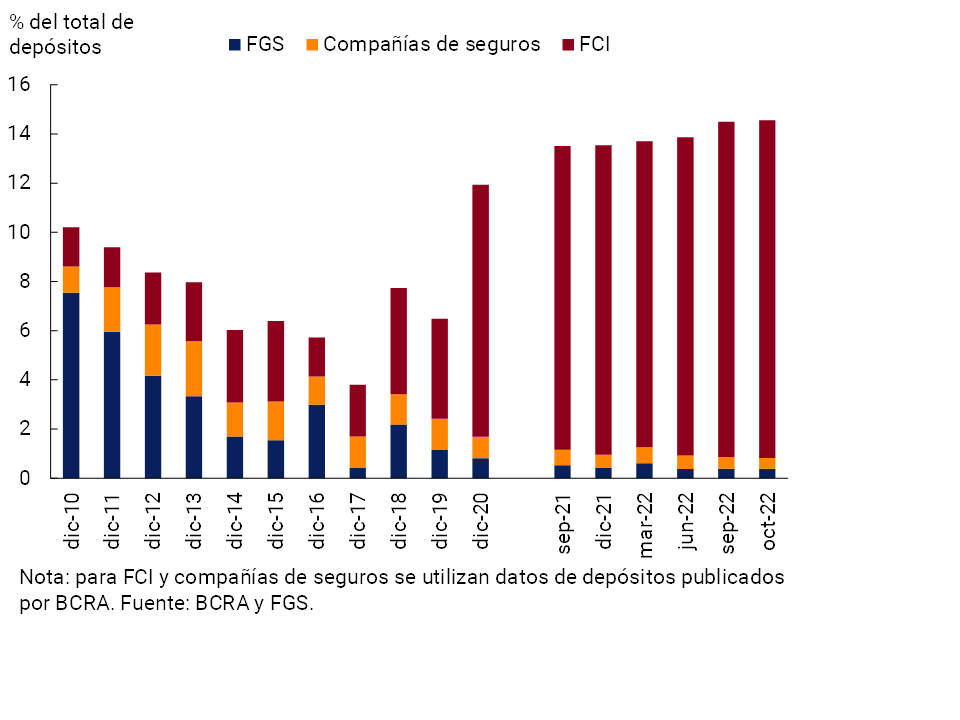

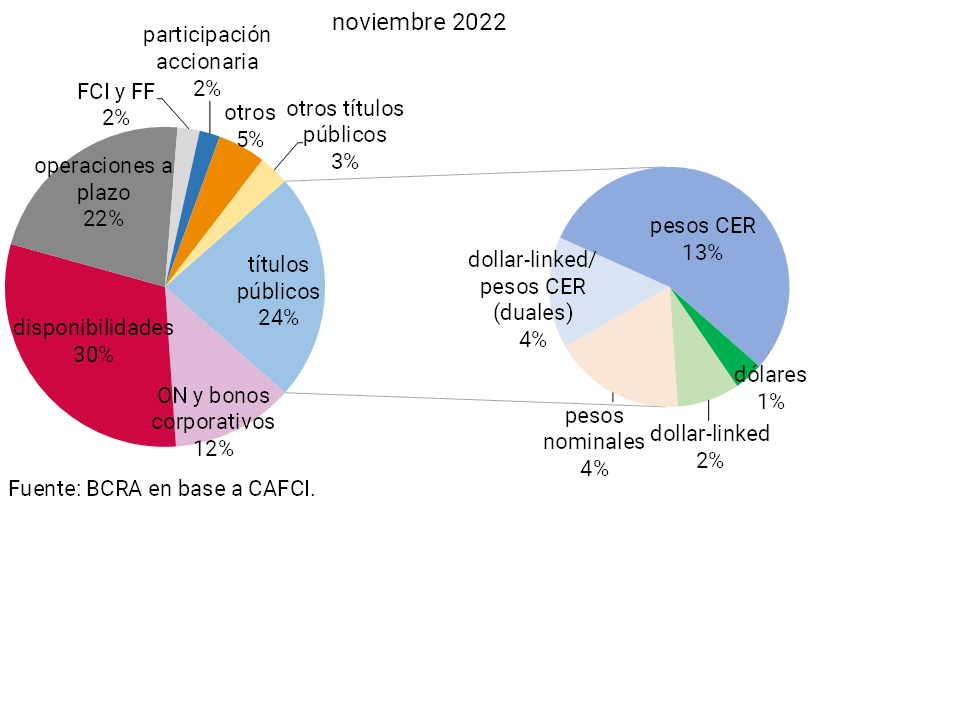

Con respecto a la interconexión de los inversores institucionales59 con el sistema financiero, tal como viene siendo característico en los últimos años, la principal fuente de interconexión directa son los depósitos (a la vista y plazos fijos). En los últimos meses se verificó un nuevo aumento en la ponderación de estas colocaciones de los inversores institucionales en el sistema financiero, hasta representar 14,5% de los depósitos totales a septiembre de 2022 (con una suba de 0,8p.p. respecto al valor de 6 meses atrás) (ver Gráfico 22). Esto se dio en un contexto de incremento en las carteras administradas por los inversores institucionales. En perspectiva, su participación actual en el fondeo del sistema financiero a través de depósitos casi duplica al promedio de los 10 años previos, con una creciente preponderancia de los Fondos Comunes de Inversión (FCI), especialmente a partir del dinamismo en el crecimiento de aquellos de mercado de dinero60.

Gráfico 22 | Participación de los depósitos de inversores institucionales en el fondeo del sistema financiero

El desempeño de la industria de los FCI desde la publicación del último IEF fue volátil. Se registraron meses con caídas en términos reales del patrimonio bajo administración, a partir principalmente de rescates (netos) de fondos durante los periodos de tensión de mitad de año en los mercados financieros, compensados parcialmente por meses con fuertes suscripciones netas (y crecimiento por valuación). Si bien el patrimonio bajo administración aumentó 1,5% desde junio hasta octubre de 2022, verifica una caída de 5,6% desde fin de 2021 en ambos casos, en términos reales. De esta manera, el incremento en la interconexión directa se relaciona principalmente con la reasignación de los portafolios en favor de los FCI de mercado de dinero61, dada la significativa ponderación que tienen los depósitos en bancos en esta clase de fondos, y en detrimento principalmente de los FCI de renta fija (ver Apartado 4).

En términos del grado de interconexión directa entre entidades participantes del sistema financiero, en base al monitoreo de la dinámica del mercado de préstamos interfinancieros no garantizados (mercado de call)62, en los últimos meses se observó una disminución en los montos operados y contracción en el diferencial promedio de tasa de interés pactada sobre la tasa BADLAR, en un contexto de aumento de la tasas de política monetaria y la BADLAR. En este marco, la evolución de los indicadores estimados con la metodología de análisis de red refuerza también la evaluación de un menor grado de interconexión directa con relación al período previo, aunque en la comparación interanual se observa cierto incremento63.

5. Principales medidas macroprudenciales

Como se presentó a lo largo del Informe, en la segunda parte de 2022 el BCRA siguió reforzando su política macroprudencial, buscando atemperar potenciales vulnerabilidades del sistema financiero al tiempo de robustecer las coberturas del sector frente a eventuales situaciones de tensión.

La política macroprudencial del BCRA continuó teniendo como ejes principales: