Archivos

Índice

Capítulos

- 1. Política monetaria: evaluación y perspectivas

- 2. Contexto internacional

- 3. Actividad económica

- 4. Precios

- 5. Política monetaria

Apartados

- 1. Flotación cambiaria y volatilidad

- 2. Una asociación entre la intensidad de uso de efectivo y la actividad de la construcción

- 3. Participación Pública Privada

- 4. Pronósticos con modelos de frecuencias mixtas

- 5. La experiencia de Metas de Inflación en Israel

- 6. Seguimiento del mercado hipotecario a través de búsquedas en internet

- Glosario de abreviaturas y siglas

Por consultas, escribir a analisismacro@bcra.gob.ar

Informe de Política Monetaria, octubre de 2017

1. Política monetaria: evaluación y perspectivas

El régimen de metas de inflación lanzado en septiembre de 2016 ha permitido consolidar por primera vez en mucho tiempo una expectativa de inflación declinante para los próximos dos años. Las metas son del 10% ± 2% en 2018 y del 5% ± 1,5% en 2019. A pesar de este logro sustantivo, persisten desafíos respecto al ritmo del proceso de desinflación, que continúa ubicándose por encima del buscado por la autoridad monetaria.

Durante el tercer trimestre la inflación se ubicó en 1,7% promedio mensual, bajando marginalmente con respecto al 1,8% del segundo trimestre. Se trata de la tasa de inflación trimestral, en el promedio móvil de tres meses, más baja desde mayo de 2011. Se verificó asimismo una mayor dispersión regional en la comparación contra los dos primeros trimestres del año. La inflación interanual, por su parte, bajó a 22,7% (III-17) y es prácticamente la mitad del registro interanual observado un año atrás. Los precios minoristas acumulan hasta septiembre un alza del 17,6%, con un componente núcleo que alcanzó el 16,1% y que mantiene cierta persistencia en los registros mensuales. Las expectativas recolectadas en el REM indican un nivel del 22% para el año 2017, del 15,8% en 2018 y del 11% en 2019.

Gráfico 1 | Tasas de inflación nacional y por regiones. Núcleo

A pesar de que la inflación núcleo está bajando, no lo hace a la velocidad deseada. Por ello, desde comienzos segundo trimestre del año, el Banco Central identificó en la persistencia de la inflación núcleo un reto al proceso de desinflación en curso. Actuando en consonancia con este diagnóstico, en el tercer trimestre del año se acentúo el sesgo antinflacionario de la política monetaria.

Si bien la tasa de pases a 7 días continuó en 26,25%, dos factores dan cuenta del mayor sesgo antiinflacionario. En primer lugar, la suba de la tasa de interés real ex ante que tiene lugar cuando una misma tasa nominal se conjuga con una caída en las tasas de inflación esperadas. En segundo lugar, una reducción en la liquidez de la economía a través de operaciones de la autoridad monetaria que se reflejaron en un marcado cambio en la pendiente de la curva de rendimientos de las LEBAC, que se produjo tanto a partir de las tasas de corte determinadas en las licitaciones como también con la actividad del BCRA en el mercado secundario. Esta acción deliberada tiene como beneficio asociado un alargamiento en el plazo promedio del stock de pasivos, lo que facilita la administración de la hoja de balance de la autoridad monetaria y reduce la incertidumbre asociada a vencimientos puntuales. La transmisión a las tasas del mercado fue acorde al sentido antinflacionario buscado por la política monetaria.

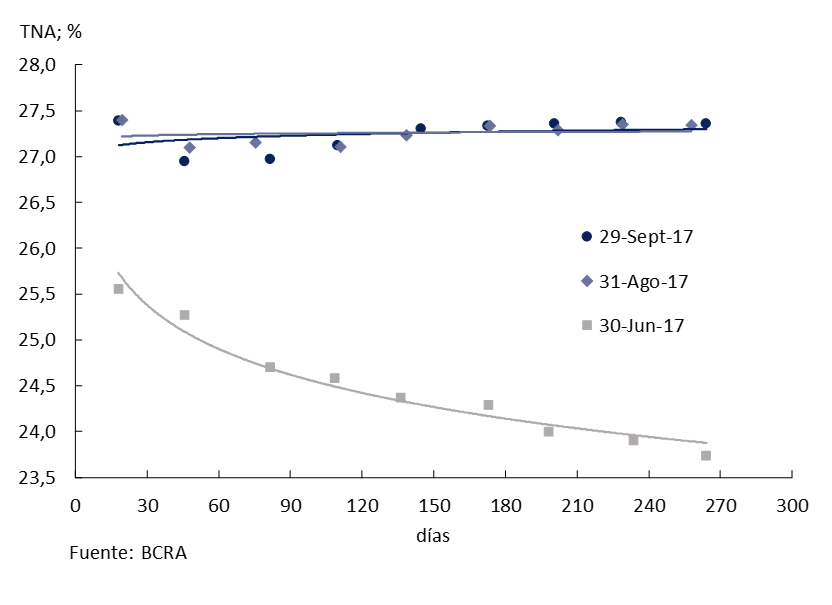

Gráfico 2 | Curva de rendimientos del mercado secundario de LEBAC (datos a fin de mes)

El ritmo de expansión de la actividad económica se ubicó en el tercer trimestre en torno al 4% anualizado, y el PIB supera así su máximo previo. A diferencia de otros ciclos recientes, la fase expansiva actual se alcanza con una mayor intensidad de la inversión. Las reformas introducidas desde diciembre de 2015 han producido una reducción del costo del capital y la reducción de la incertidumbre amplía el horizonte de planificación de las familias y las empresas. Estos elementos auguran un ciclo expansivo más amplio que los precedentes. Los datos del REM confirman la expectativa que durante 2018 la economía continúe en este sendero de crecimiento, rompiendo con un período de seis años consecutivos en los cuales un año de expansión era continuado por uno de contracción.

Combinando los resultados proyectados para actividad e inflación, se espera que el bienio 2017-2018 sea el primero desde 2003-2004 en los cuales se produzca simultáneamente una baja en la tasa de inflación y una suba del nivel de actividad.

2. Contexto internacional

El contexto internacional impacta en la Argentina principalmente a través de tres canales. En primer lugar, el nivel de actividad global repercute directamente en nuestro comercio exterior y en los potenciales flujos de inversión externa. En segundo lugar, las condiciones de los mercados de crédito internacional influyen sobre el costo del endeudamiento soberano y sobre el costo de financiamiento de proyectos privados. Finalmente, los términos de intercambio impactan sobre nuestro comercio exterior, afectando la riqueza y los incentivos a producir, consumir e invertir.

La actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes, en un contexto de menor volatilidad en los mercados financieros. Entre los principales socios comerciales de Argentina se observa una mejoría en el nivel de actividad. Las proyecciones para lo que resta de 2017 y para 2018 muestran que en general se mantendría este dinamismo en el nivel de actividad, tanto a nivel global como en el caso de nuestros socios comerciales (ver Gráfico 2.1). Esto último tendría un impacto positivo en Argentina (ver Sección 3.2.2.). Además, continúan siendo favorables las condiciones crediticias para Argentina, tanto para el sector público, como para las empresas. Mientras que los precios de las principales materias primas de exportación de Argentina se mantuvieron estables en los últimos meses, y el tipo de cambio real multilateral se depreció 9% en el tercer trimestre del año.

El principal riesgo que podría alterar este escenario está relacionado al impacto en los mercados financieros que tendrían potenciales medidas proteccionistas relacionadas al Brexit, o a la falta de acuerdo en la revisión del NAFTA. Además, las tensiones geopolíticas de la península de Corea (y en menor medida de la ibérica) también podrían afectar este escenario.

Gráfico 2.1 | Crecimiento de los principales socios comerciales de Argentina

2.1 Se destaca la recuperación de la actividad de nuestros socios comerciales

Los indicadores adelantados de actividad disponibles para las principales economías muestran en todos los casos niveles consistentes con una expansión de la actividad económica, en la mayoría de los casos mejores que los observados en el IPOM anterior. Por otro lado, la menor inflación en los Estados Unidos y en la zona del Euro vinculada en parte a la caída del precio del petróleo, se revirtió tras el aumento de este en los últimos meses (se incrementó 20% desde el mínimo anterior de mediados de junio). Es así como la tasa de inflación de las economías avanzadas tuvo una tendencia creciente en los últimos meses, acercándose a la meta1 de las autoridades monetarias en las dos economías mencionadas, y superándola en casi 1 p.p. en el caso del Reino Unido (ver Gráfico 2.2).

Gráfico 2.2 | Indicadores adelantados de la actividad manufacturera e inflación

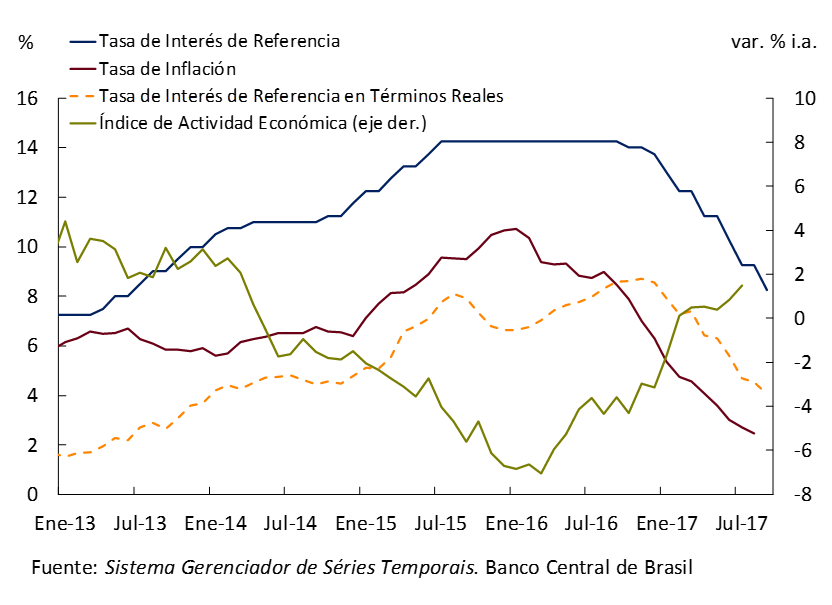

Con respecto a Brasil, principal socio comercial argentino2 y determinante del desempeño económico de la región, su nivel de actividad continúa mostrando signos de recuperación, reforzando la tendencia indicada en el IPOM de julio 2017. En particular, el PIB registró la segunda alza consecutiva en el segundo trimestre (0,2% respecto del trimestre anterior, sin estacionalidad), mientras que el índice de Actividad Económica, elaborado por el Banco Central de Brasil (BCB, ver Gráfico 2.3), presentó en julio el mayor crecimiento en más de tres años (1,5% sin estacionalidad). A su vez, en julio, el índice de Producción Industrial registró la tercera tasa de crecimiento consecutiva (por primera vez desde fines de 2013) con un aumento de 2,5% interanual.

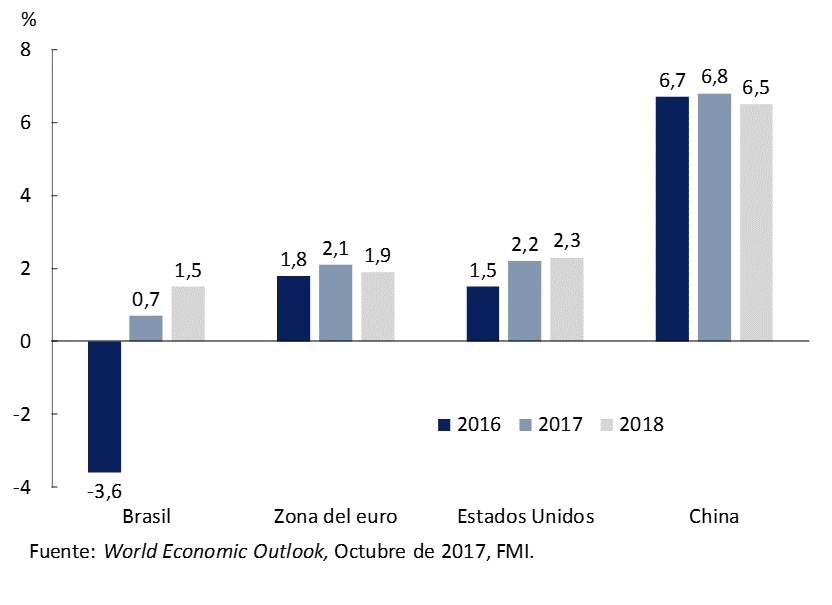

El FMI pronostica un aumento del PIB brasileño de 0,7% y 1,5% para 2017 y 2018, respectivamente3 (un cambio de 0,5 y -0,2 p.p. respecto de abril pasado). De concretarse estos pronósticos, implicarían un impacto favorable en el comercio bilateral, en un contexto donde el tipo de cambio bilateral (peso argentino respecto del real brasileño) acumula en 2017 una depreciación del 14% (7,2% en términos reales). El mayor crecimiento del PIB brasileño previsto para 2018 aportaría sólo por el canal comercial 0,14 p.p. de crecimiento al PIB argentino en 2018.4

Gráfico 2.3 | Brasil. Indicadores macroeconómicos

Esta evolución del nivel de actividad brasileño se dio en un contexto de marcada desinflación, permitiendo una agresiva reducción de la tasa de interés de política monetaria (el objetivo sobre la tasa Selic). Es así como esta última pasó a ubicarse en 8,25%, 200 puntos básicos menos que su valor de junio 2017. Según la encuesta Focus, se esperan nuevas reducciones de la tasa de política monetaria antes de fin de año, por 125 puntos básicos adicionales. Además, dado que las expectativas de inflación se redujeron menos que la tasa de política monetaria, la tasa de interés real también sufrió significativas reducciones.

En la zona del euro, segundo destino de las exportaciones argentinas, tanto los datos de crecimiento del segundo trimestre, como los indicadores adelantados (ver Gráfico 2.2), y las proyecciones para lo que resta del año y 2018 continúan mostrando una consolidación de la recuperación. El PIB desestacionalizado creció en el segundo trimestre un 0,6% respecto del trimestre previo. En términos interanuales el nivel de actividad aumentó 2,1%, la mayor tasa de variación desde el primer trimestre de 2011. Por su parte, el índice de Gerentes de Compras (PMI) del sector manufacturero (indicador adelantado de la producción industrial) registró en septiembre el también mayor valor desde 2011. Las últimas proyecciones del FMI muestran que se espera un crecimiento de 2,1% y 1,9% para 2017 y 2018, (0,4 p.p y 0,3 p.p. más que la proyección anterior, respectivamente).

En este contexto, el BCE decidió mantener su tasa de interés de política monetaria en el mínimo histórico de 0%, con una tasa de inflación por debajo de la meta (menor al 2%). Se espera que hacia fines de octubre el BCE empiece a discutir posibles reducciones a su programa de compra de activos.

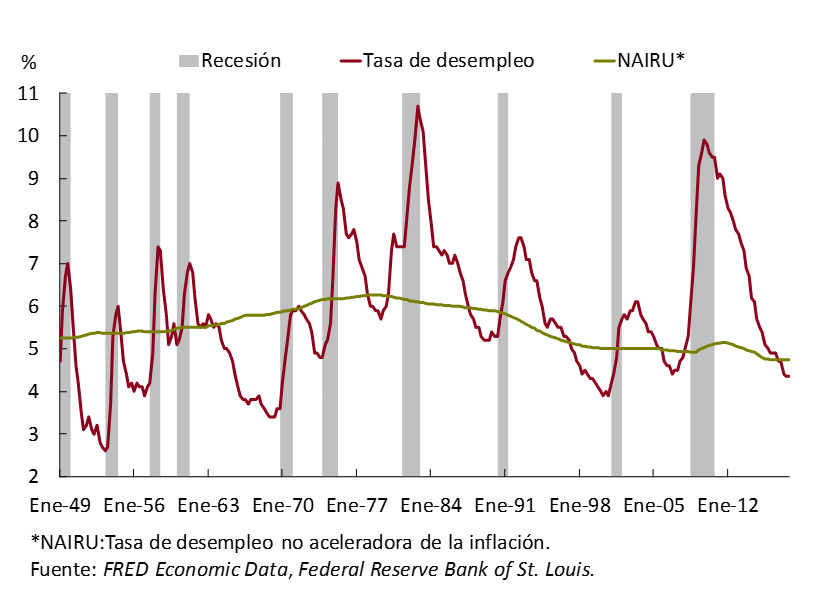

El crecimiento de la economía de los Estados Unidos, tercer destino de las exportaciones argentinas, se aceleró a 3,1% (anualizado) en el segundo trimestre, por encima de las proyecciones de mercado, en un contexto de menor creación de empleo en los últimos meses. A pesar de esto, la tasa de desempleo (4,4% en agosto) se encuentra casi en su menor valor desde principios de 2001, y por debajo de los valores estimados de la tasa de desempleo no aceleradora de la inflación (NAIRU, por su sigla en inglés, ver Gráfico 2.4). Dado que el factor trabajo tendría reducido potencial de crecimiento, y que según algunos autores5 tanto la tasa de retorno del capital como la productividad total de los factores se encuentran en valores históricamente bajos, la tasa de crecimiento de los Estados Unidos podría ser menor en los próximos años que en el pasado reciente.

A su vez, el FMI redujo nuevamente (luego de la reducción previa de abril) las proyecciones de crecimiento para 2017 y 2018, a 2,2% y 2,3% (una disminución de 0,1 y 0,2 p.p., respectivamente), principalmente por la falta de medidas de estímulo fiscal.

Junto a ello, el FOMC de la Fed anunció en su reunión de septiembre que en octubre comenzará con su programa de normalización del balance,6 lo que en la práctica implica un sesgo menos expansivo de la política monetaria. Para lo que resta de 2017 se espera un nuevo incremento de su tasa de interés de referencia, que terminaría el año en el rango 1,25-1,5%.

Gráfico 2.4 | Estados Unidos. Indicadores de desempleo

Con respecto a China, principal destino de las exportaciones argentinas de productos primarios, se espera que finalice 2017 con un crecimiento interanual del PIB de 6,8% (0,2 p.p. más que la anterior proyección). Se destaca el dinamismo de la economía durante el primer semestre, parcialmente vinculado a la postergación de las reformas para corregir el déficit fiscal, el cual alcanzó el 3,6% del PIB en 2016, y a la elevada tasa de inversión pública. Se evidenció también en los últimos meses un aumento de las importaciones, que finalizarían el año con un crecimiento interanual del 11,2%, en parte impulsadas por una apreciación del yuan del 5%. Por último, para 2018, se espera una menor tasa de crecimiento del PIB en torno al 6,5%.

2.2 Continúan las condiciones crediticias favorables para Argentina

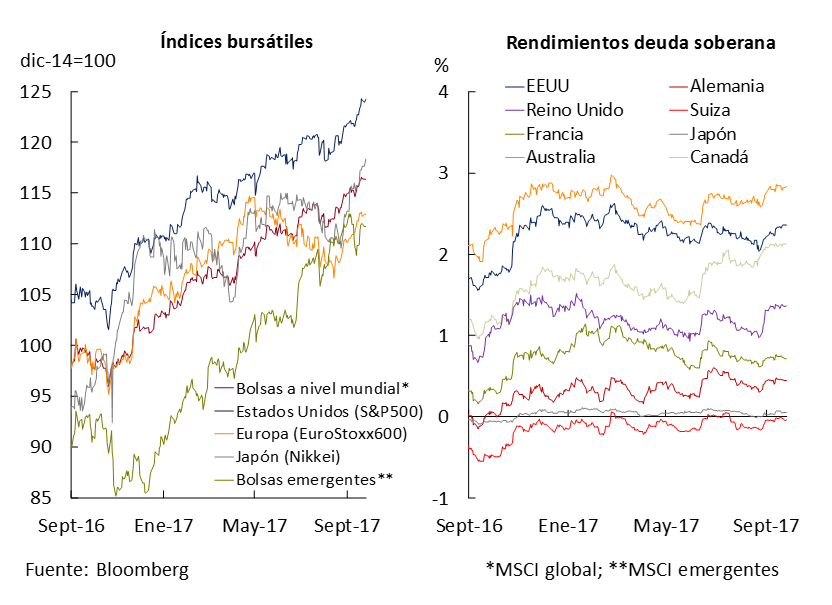

Los mercados financieros internacionales continuaron —en general— con un período de mejoría y menor volatilidad, tanto para los activos de renta variable como fija, y en economías avanzadas y emergentes. El anuncio de la Fed a fines de septiembre de que comenzará a reducir su programa de compra de activos desde octubre, junto con la posibilidad que el BCE también empiece pronto a discutir este tema, tuvo un impacto limitado en los mercados, especialmente en los de deuda soberana (ver Gráfico 2.5).

Gráfico 2.5 | índices bursátiles y rendimiento de deuda soberana a 10 años

Durante los últimos meses, las primas de riesgo soberano continuaron su tendencia decreciente, manteniéndose casi sin cambios entre puntas en América latina (ver Gráfico 2.6).

Gráfico 2.6 | Emergentes. Primas de riesgo soberano

Las emisiones de deuda de países emergentes se incrementaron, en lo que va del 2017 con respecto al mismo período de 2016, en un 37%, donde el sector corporativo tuvo tanto mayor participación como mayor dinamismo. Para Argentina, las condiciones crediticias mejoraron aún en mayor medida que para el resto de los emergentes, ubicando el riesgo país argentino en torno a los 360 p.b para el índice EMBI+ Argentina, y en 368 p.b. para el CEMBI+ Argentina, en ambos casos el menor valor de los últimos diez años (ver Gráfico 2.7). También se redujo el diferencial de riesgo corporativo respecto a otros emergentes (ver Sección 3.3). Por ende, el sector público y las empresas argentinas se están financiando a tasas de interés menores en los mercados internacionales.

Gráfico 2.7 | Indicadores de riesgo de la deuda soberana y corporativa

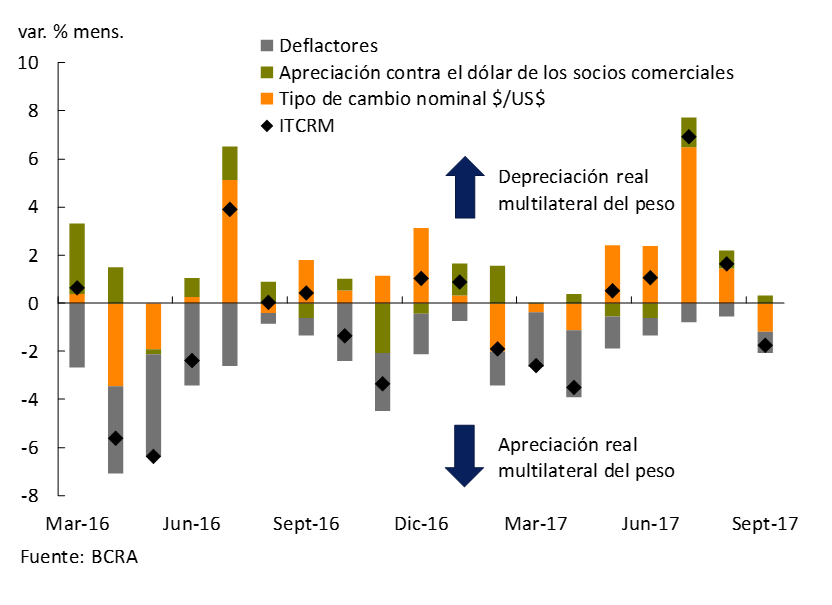

El índice de Tipo de Cambio Real Multilateral (ITCRM) se depreció 8,7% en el trimestre, impulsado tanto por la depreciación del peso respecto del dólar por 9,9%, como por la apreciación de las monedas de nuestros socios comerciales (también respecto del dólar) por 2,7%; y en parte compensado (3,9%) por la mayor inflación argentina en comparación con la de nuestros socios comerciales. Las mayores depreciaciones nominales (y reales) del peso se observaron en julio y agosto (ver Gráfico 2.8).

Gráfico 2.8 | Variación del ITCRM por componentes

El índice de Precios de las Materias Primas (IPMP BCRA) —que refleja la evolución de las principales materias primas de exportación de Argentina, con marcada influencia sobre el ciclo económico argentino— se mantuvo relativamente estable en los últimos meses (0,09% de variación interanual). En el caso del IPMP BCRA agropecuario continuó la tendencia decreciente de los últimos meses (-20% respecto de junio de 2016), aunque durante 2017 se mantuvo estable más allá de cierta volatilidad puntual (ver Gráfico 2.9).

Gráfico 2.9 | Precios internacionales de las materias primas

Por último, los términos del intercambio (cociente entre los precios de las exportaciones y de las importaciones argentinas)7 se mantuvieron relativamente estables en los últimos meses alrededor del promedio 2013 – 2017 (con datos hasta agosto; ver Gráfico 2.10).

Gráfico 2.10 | Términos del intercambio

Resumiendo, se espera para los próximos meses que se mantenga una tasa de crecimiento sostenida a nivel global, especialmente en nuestros principales socios comerciales, lo que tendría un impacto favorable en la demanda de las exportaciones argentinas. Además, continúan existiendo condiciones de abundante liquidez para los países emergentes, a pesar del endurecimiento de la política monetaria de la Fed que no tendría un impacto significativo en los costos de financiamiento. Por ende, es de esperar que las condiciones crediticias para Argentina continúen siendo favorables. Los principales riesgos estarían vinculados al impacto en los mercados financieros de medidas proteccionistas y a las tensiones geopolíticas de la península de Corea (y en menor medida de la ibérica).

3. Actividad económica

La expansión de los últimos doce meses, a un ritmo en torno a 4% anualizado, permitió que el PIB superara el máximo de 2015 en el tercer trimestre de este año. La nueva configuración económica, junto con las acciones tendientes a fortalecer la estabilidad macroeconómica, condujeron a una reducción del costo del capital y extendieron el horizonte de planificación de las empresas y familias. La fase actual de crecimiento se caracteriza por una mayor intensidad de la inversión y está acompañada de aumentos difundidos en el empleo a nivel sectorial. Hacia delante, estas tendencias se fortalecerán, permitiendo quebrar el estancamiento de la economía de los últimos seis años.

Gráfico 3.1 | Nivel de actividad económica

3.1 Se consolida el crecimiento de la economía

Las reformas estructurales implementadas a partir de 2016 así como el ordenamiento fiscal y monetario de la economía están rindiendo sus frutos en términos de crecimiento económico. Esto se da en un contexto internacional favorable en el que las economías de nuestros socios comerciales crecen (ver Recuadro) y en el que hay abundante liquidez en los mercados financieros internacionales. Tal como se anticipó en el IPOM anterior, la evolución de la economía argentina siguió manifestando rasgos típicamente observados en los ciclos de crecimiento de los países latinoamericanos. Durante el segundo trimestre del año, los componentes del gasto interno (consumo e inversión) crecieron por encima del ingreso (PIB) por lo que las exportaciones netas se redujeron. El mayor dinamismo del gasto interno condujo a una recuperación del precio relativo entre productos no transables y transables.

Recuadro. Sincronía de ciclos de la economía argentina y de sus socios comerciales

Desde mediados del siglo XX se observa que el ciclo económico de Argentina estuvo mayormente sincronizado con los de sus principales destinos de exportación.8 En efecto, la correlación entre ambas series es de 0,46 durante el período 1966-2016. Además, la evidencia histórica refleja que el ciclo argentino presenta un mayor grado de volatilidad: el desvío estándar del ciclo de Argentina es 3,5 veces superior al del ciclo del conjunto de sus principales socios comerciales (ver Gráfico 3.2).

Los períodos en los cuales se observaron divergencias coincidieron con perturbaciones idiosincráticas que alteraron la actividad local. Entre ellas se pueden destacar la guerra de Malvinas y el retorno a la democracia en el período 1982-1983, la hiperinflación en 1989-1990, el inicio y el final del régimen de convertibilidad y, más recientemente, la vigencia del cepo cambiario entre 2012 y 2015 —que introdujo distorsiones sobre la economía con su respectivo costo en términos de eficiencia—. Tras dichas perturbaciones, el ciclo económico argentino retornó a su sincronía habitual.

Gráfico 3.2 | Ciclos económicos de Argentina y de sus socios comerciales. Desvíos respecto de su tendencia

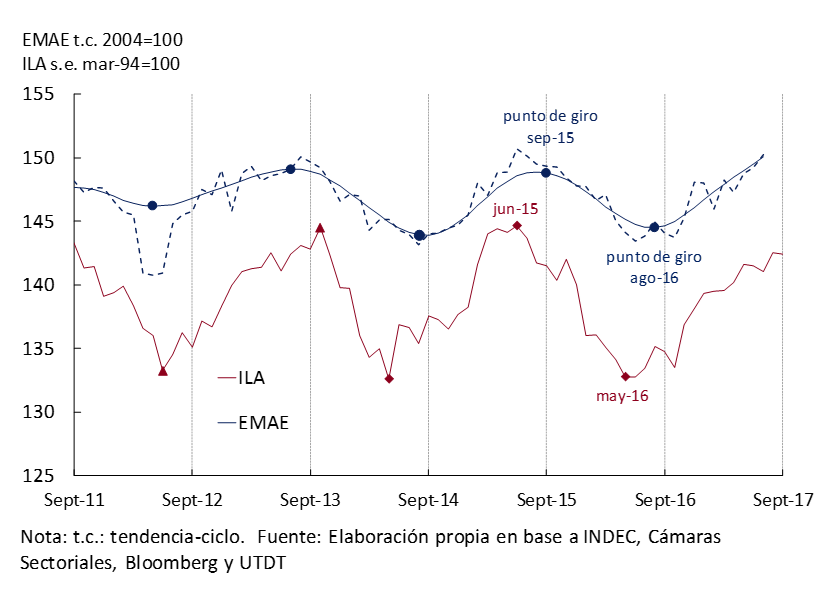

Durante el segundo trimestre de 2017, la suba del PIB fue de 2,7% i.a. (0,7% s.e.), expandiéndose a una tasa anualizada de 3,8% en el primer semestre del año. En julio, el EMAE creció 0,7% s.e., dejando un arrastre estadístico de 1,2% s.e. para el tercer trimestre (ver Gráfico 3.1).

Hacia el tercer trimestre, el PIB superó el máximo anterior de 2015, completando un año de crecimiento continuo a un ritmo anualizado promedio de 4%. La última Predicción Contemporánea del PIB del BCRA (PCP-BCRA) indica un alza trimestral de 0,95% s.e. en tanto que el pronóstico de los analistas del Relevamiento de Expectativas de Mercado (REM) es de 1,2% s.e. El indicador coincidente que elabora la Subsecretaría de Programación Macroeconómica estima un crecimiento de 1,3% s.e. Los datos a septiembre del Indicador Líder de la Actividad (ILA) elaborado por el BCRA, que anticipa los puntos de giro del EMAE, indican que la economía continuará expandiéndose durante el último trimestre del año (ver Gráfico 3.3).

Gráfico 3.3 | Indicador Líder de la Actividad

3.2 La configuración macroeconómica actual rompe con el estancamiento previo

Los últimos seis años se caracterizaron por una elevada volatilidad del producto, en torno a una tendencia estancada9 (ver Gráfico 3.4). Dicho comportamiento evidenció limitaciones en los factores determinantes de la oferta que operaron hasta fines de 2015. Los desequilibrios macroeconómicos, las distorsiones de precios relativos y las restricciones cambiarias generaron importantes caídas en la tasa de inversión que indujeron a un estancamiento del PIB potencial y la productividad durante dicho período. Entre julio de 2011 y julio de 2017, la actividad exhibió un crecimiento promedio anual de 0,4%, inferior tanto al crecimiento poblacional como a la suba del empleo urbano total (1,1%), generando un continuo deterioro del ingreso per cápita.

Gráfico 3.4 | Evolución de la actividad económica en los últimos 6 años

La prosecución de metas fiscales y de inflación tendientes a fortalecer el entorno macroeconómico, la resolución del conflicto con los holdouts, la normalización cambiaria, la eliminación de distorsiones e impuestos al comercio exterior, entre otras medidas, extendieron el horizonte de planificación de los agentes y redujeron el costo del capital. El diferencial de riesgo corporativo respecto a otros emergentes se ubica por debajo de 100 p.b., en niveles mínimos desde 2010 (ver Gráfico 3.5). Esta nueva configuración macroeconómica junto con las mejoras previstas en infraestructura también incrementó el rendimiento marginal del capital esperado. En este marco, la expansión de la economía en torno al 4% anualizado durante 2017 con subas en el empleo y la contribución creciente de la inversión, permitirán superar el estancamiento de los últimos años (ver subsecciones 3.2.1 y 3.2.3).

Gráfico 3.5 | Costo de financiamiento

3.2.1 La inversión adquiere un rol protagónico en la etapa actual

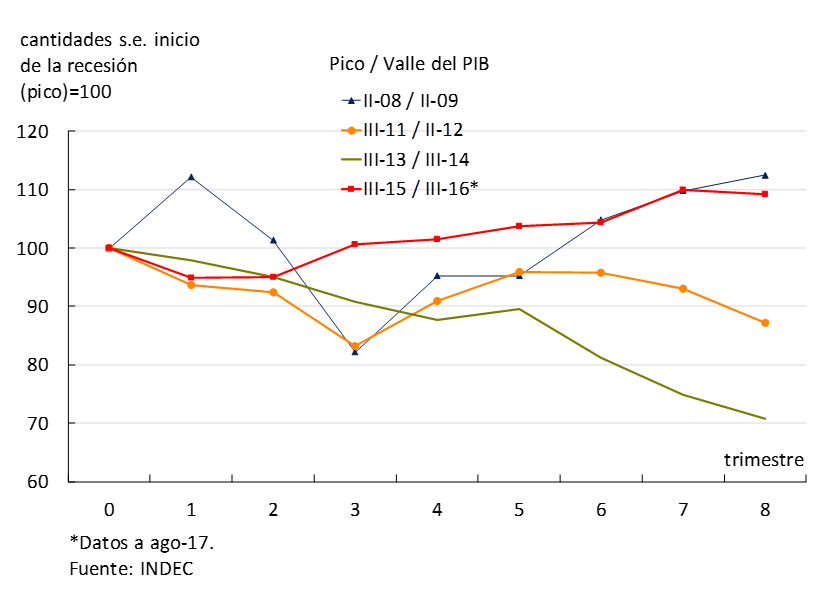

En línea con lo anticipado en el IPOM anterior, la inversión bruta interna fija (IBIF) aumentó con fuerza en el segundo trimestre (8,3% s.e., el mayor crecimiento desde el segundo trimestre de 2010). Este desempeño permitió superar el nivel correspondiente al inicio de la última recesión (III-15), siendo esta recuperación de la inversión la más rápida e intensa de las últimas cuatro, incluyendo la de 2009/2010 (ver Gráfico 3.6). Para el tercer trimestre se prevé que se sostenga esta tendencia, según el índice Coincidente de Inversión elaborado por el Ministerio de Hacienda (5,1% s.e.).

Gráfico 3.6 | Inversión. últimos ciclos económicos comparados

El crecimiento de la inversión se destacó por un fuerte aumento del gasto en equipamiento durable de producción (EDP)10, que constituye un rasgo distintivo de la recuperación actual respecto de las anteriores. El incremento de la inversión en EDP durante el segundo trimestre fue tanto de origen nacional (7,6% s.e.) como importado (7,8% s.e.). En julio y agosto, el índice de equipamiento de origen nacional de FIEL se mantuvo en un nivel elevado. En el mismo período, las cantidades importadas de bienes de capital alcanzaron un máximo histórico (+15,4% promedio s.e.), destacándose el incremento de las compras externas de maquinaria y equipo. Este dinamismo se reflejó en el indicador EDP-BCRA que anticipa un importante crecimiento de la inversión en EDP durante el tercer trimestre (ver Gráfico 3.7).

Gráfico 3.7 | Inversión en equipamiento durable de producción

La construcción continuó creciendo durante el tercer trimestre impulsada por la obra privada y pública, recuperando el nivel máximo alcanzado en 2015. Los despachos de cemento al mercado interno crecieron 6,1% s.e. entre julio y septiembre, mientras que el índice Construya, que capta fundamentalmente los rubros asociados a la finalización de obras privadas, se expandió 9,6% s.e. (ver Gráfico 3.8).

Gráfico 3.8 | Evolución de la construcción

3.2.2 El gasto interno y las exportaciones netas mostraron rasgos típicamente observados en las fases de expansión

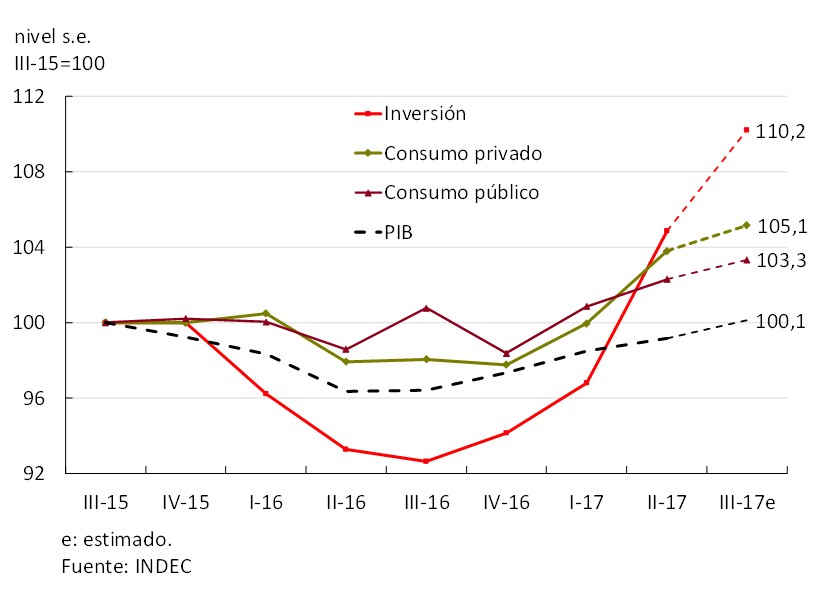

Además de la inversión, el consumo privado aceleró su tasa de crecimiento (3,8% s.e.) aportando 2,8 (p.p.) a la variación del PIB11 y superó el nivel máximo previo a la recesión (ver Gráfico 3.9).

Gráfico 3.9 | Composición del gasto interno agregado en la recuperación actual

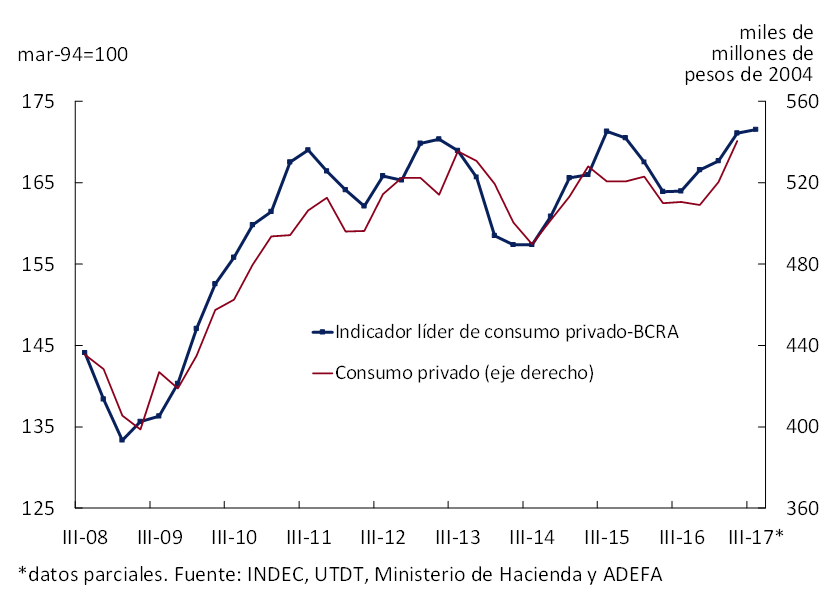

Diversos indicadores muestran que este comportamiento se mantuvo durante el tercer trimestre, entre los cuales se destacan el crecimiento trimestral del IVA bruto real (2,9% s.e.) y el aumento de las importaciones de bienes de consumo (15% s.e.) en el bimestre julio-agosto. Hacia delante, el Indicador Líder de Consumo Privado - BCRA12 anticipa que la tendencia positiva se mantendrá (ver Gráfico 3.10). El consumo privado creció apuntalado por la continuidad de la mejora de los salarios reales de las familias, la expansión del empleo, el crédito y el gasto público en prestaciones sociales, en un contexto de suba de la confianza de los consumidores. Durante el tercer trimestre, el crédito al consumo (préstamos personales y tarjetas de crédito) creció 4,1% s.e. en términos reales, y las prestaciones de la seguridad social y planes sociales subieron 4,5% s.e. entre julio y agosto.

Gráfico 3.10 | Evolución del consumo privado

Como es previsible en una fase expansiva del ciclo económico, el mayor fortalecimiento de la inversión y el consumo privado respecto del Ingreso13 condujeron a que las exportaciones netas resultaran negativas y continuarían así en el tercer trimestre. Las exportaciones de bienes y servicios cayeron 7,1% s.e. en el segundo trimestre,14 tal como se había anticipado en el IPOM de julio y se estima que se recuperaron durante el tercer trimestre, según indican los datos de comercio exterior de julio y agosto. Las importaciones crecieron 4,2% s.e. en el segundo trimestre con un destacado desempeño de los bienes de capital, tendencia que se mantuvo entre julio y agosto.

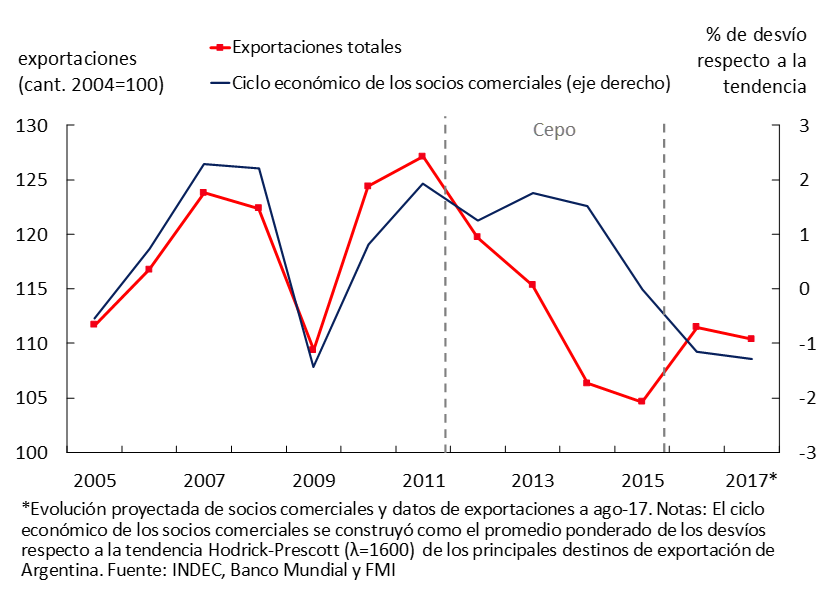

Gráfico 3.11 | Cantidades exportadas y ciclo económico de los socios comerciales

Las exportaciones totales exhibieron durante la vigencia del cepo un inusual desacople respecto del ciclo de los socios comerciales, comportamiento que se normalizó tras la reconfiguración macroeconómica de fines de 2015 (ver Gráfico 3.11). Desde 2016, las exportaciones de Manufacturas de Origen Industrial (MOI) tuvieron uno de los mejores desempeños a lo largo del ciclo económico si se lo compara con otros episodios recientes de caída y recuperación (ver Gráfico 3.12).

Gráfico 3.12 | Exportaciones de manufacturas de origen industrial. últimos ciclos comparados

3.2.3 El crecimiento de la actividad y el empleo fue difundido entre los sectores productivos

El crecimiento de la economía tuvo una elevada difusión a nivel sectorial. Entre las actividades de mayor dinamismo en el último año se ubican pesca, construcción, intermediación financiera, agricultura, y transporte y comunicaciones. La construcción continúa creciendo en base a la obra privada y pública. La intermediación financiera fue impulsada por la baja de la inflación esperada que permite extender el horizonte de crédito, la implementación de medidas tendientes a facilitar el funcionamiento del sistema bancario15 y la fuerte demanda de crédito en UVAs, que crece a un ritmo de 50% anual. El sector agrícola continúa respondiendo positivamente a la eliminación/reducción de los derechos de exportación y la normalización cambiaria (ver Gráfico 3.13).

Gráfico 3.13 | Crecimiento económico por sector productivo. Segundo trimestre 2017

Los únicos sectores que se contrajeron —representan un 4,6% del PIB— fueron electricidad, gas y agua, y explotación de minas y canteras. En el primer caso, las mayores temperaturas respecto al año anterior junto con la quita de subsidios redujeron la demanda residencial. En el segundo, los precios internacionales del petróleo vigentes no resultaron rentables para quebrar la tendencia declinante de la producción desde 1998, mientras que la reducción de la exploración minera en los últimos años impactó negativamente en la actividad del sector.

A medida que la actividad económica consolida su crecimiento, aumenta el número de sectores productivos que incrementa su dotación de empleo registrado. La difusión sectorial de la generación de empleo en el sector privado continuó en el segundo trimestre con su tendencia ascendente y se habría mantenido en niveles elevados durante el tercero (ver Gráfico 3.14).

Gráfico 3.14 | Difusión del crecimiento del empleo asalariado en el sector privado

El empleo registrado continuó con la tendencia positiva iniciada un año atrás, superando el nivel máximo anterior. En el año acumula una suba de 1% s.e. (ver Gráfico 3.15), destacándose en los últimos doce meses el mayor dinamismo del sector privado registrado (1,5% i.a.) respecto al del sector público (1,1% i.a.).

Gráfico 3.15 | Evolución del empleo registrado sin estacionalidad

En términos de tasas de empleo y desempleo total no se registraron variaciones significativas en el último año.16 La recuperación de la creación de puestos de trabajo fue levemente inferior al crecimiento poblacional, por lo que la tasa de empleo se mantuvo prácticamente sin variaciones.

3.3 Perspectivas: la economía argentina volvería a crecer sostenidamente

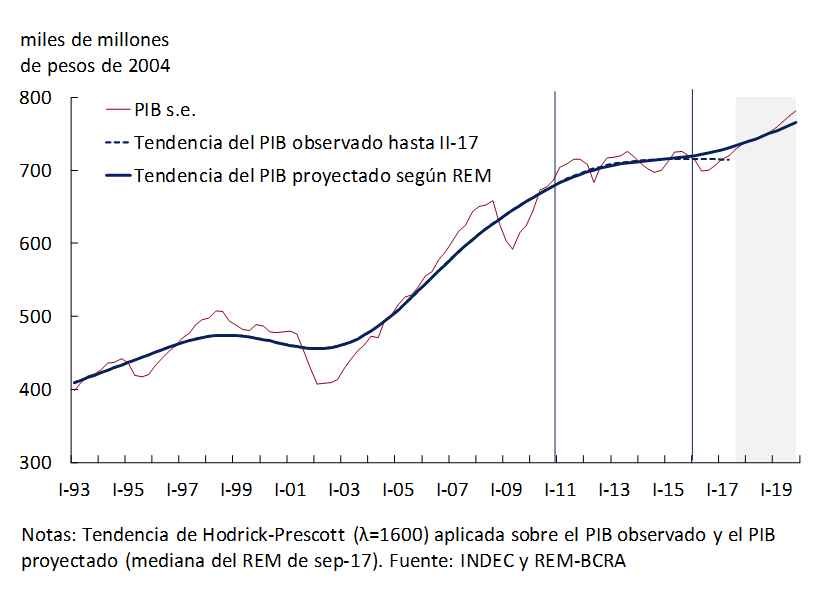

Como consecuencia de la nueva configuración macroeconómica, el BCRA prevé que la economía consolide su proceso de crecimiento, dejando atrás la etapa de estancamiento tendencial. Esta visión se encuentra en línea con las estimaciones incluidas en el Proyecto de Ley de Presupuesto Nacional 2018, que contempla un crecimiento de 3% en 2017 y de 3,5% para 2018-2019 y es compartida por los participantes del Relevamiento de Expectativas de Mercado (REM) quienes proyectaron que la economía continuará expandiéndose anualmente 2,8%, 3% y 3,2% entre 2017 y 2019. Estas perspectivas contienen implícitamente un quiebre desde 2016 en la tendencia de mediano plazo del crecimiento del PIB17 (ver Gráfico 3.16.).

Gráfico 3.16 | PIB. Tendencia de mediano plazo proyectada según REM

La mayor certidumbre macroeconómica junto a las perspectivas favorables de crecimiento de la economía y la productividad, en conjunto con la caída de costo del capital, continuarán siendo determinantes para impulsar la inversión. El desarrollo de la infraestructura será un factor clave para dinamizar la productividad de la economía.18 La Ley de Participación Público-Privada (PPP), el acuerdo por productividad para la explotación de Vaca Muerta19 y la adjudicación de proyectos de producción de energías alternativas en el marco de RenovAR20, permitirán el desarrollo de proyectos de infraestructura, tecnología y energía, entre otros. Según datos de la Jefatura de Gabinetes de Ministros, la inversión en infraestructura pasará de 269.417 millones de pesos (2,6% del PIB) en 2017 a 436.313 millones de pesos en 2018 (3,5% del PIB) incrementándose 50% en términos reales (ver Apartado 3 / Participación público privada).

El gran potencial de los créditos hipotecarios en UVAs en un marco de bajo nivel de endeudamiento de las familias y de las empresas21 (el crédito hipotecario es 0,9% del PIB en Argentina vs 10% del PIB en promedio en otras economías emergentes), favorecen el desarrollo de las actividades inmobiliarias y la construcción. La evidencia empírica sugiere que se puede seguir facilitando el acceso a la financiación de viviendas a través de un marco legal robusto y un entorno macroeconómico estable.22

Las mejores perspectivas de los socios comerciales impulsarán las ventas externas de manufacturas de origen industrial, que junto a una cosecha en torno a sus máximos históricos conducirán a una expansión de las exportaciones. El consumo continuará siendo impulsado por el crecimiento del empleo y por la baja de la inflación que fortalece el poder adquisitivo de los salarios e impacta positivamente en la confianza del consumidor (ver Gráfico 3.17).

Gráfico 3.17 | Indice de Confianza del Consumidor e inflación

Desde el punto de vista de la oferta, la utilización de los factores productivos se encuentra por debajo del nivel que ocasionaría presiones inflacionarias, dinámica que seguirá siendo monitoreada por el BCRA.

4. Precios

En el tercer trimestre la inflación mostró una ligera desaceleración respecto a trimestres previos, al promediar una suba de 1,7% mensual. El componente núcleo se incrementó a un ritmo de 1,6% mensual, 0,1 p.p. menos que el trimestre previo. La inflación núcleo se ubicó en los menores niveles de los últimos años, aunque continúa por encima del nivel buscado por la autoridad monetaria, mostrando cierta persistencia. Durante el tercer trimestre la inflación fue de 22,7% i.a., 1,7 p.p. menor a la del trimestre anterior. Las expectativas de inflación señalan que el proceso de desinflación continuará en el mediano plazo. Las previsiones de los analistas que participan del Relevamiento de Expectativas de Mercado (REM) anticipan una moderación gradual. Si bien las previsiones del mercado todavía se mantienen por encima de las metas de inflación fijadas por el Banco Central, se ubican en valores inferiores a los observados en los últimos ocho años.

Gráfico 4.1 | IPC. Nivel General

4.1 La inflación continuó con el proceso de desaceleración.

En el tercer trimestre del año continuó el proceso de desaceleración de los precios minoristas, aunque con tasas superiores a las buscadas por el Banco Central para este período. El IPC23 registró una variación promedio de 1,7% (22,1% anualizado), 0,1 p.p. inferior a la del segundo trimestre (ver Gráfico 4.1). La inflación núcleo24 mostró una dinámica similar a la del nivel general, al aumentar a una tasa de 1,6% mensual en el tercer trimestre (0,1 p.p. por debajo del período previo; ver Gráfico 4.2).

En los primeros nueve meses del año, los precios minoristas acumularon un incremento de 17,6% en el nivel general y 16,1% en su componente núcleo. Tal como se preveía, la variación interanual del IPC se incrementó en agosto y septiembre de este año, por el efecto de una menor base de comparación producto de la suspensión temporal del aumento tarifario del servicio de gas por red durante estos meses en 2016. En tanto, la medición núcleo, que excluye los regulados, mantuvo una trayectoria descendente en su comparación interanual.

Gráfico 4.2 | IPC Núcleo

Este menor dinamismo del nivel general se dio en un contexto en el que continuó el proceso de actualización de precios relativos de los ítems regulados. Este conjunto acumuló en lo que va del año un alza de 23,2%, ubicándose por encima de la inflación núcleo. Los bienes y servicios estacionales exhibieron una suba acumulada anual de 16,2%, en línea con el alza de la inflación núcleo.

Gráfico 4.3 | Inflación Núcleo

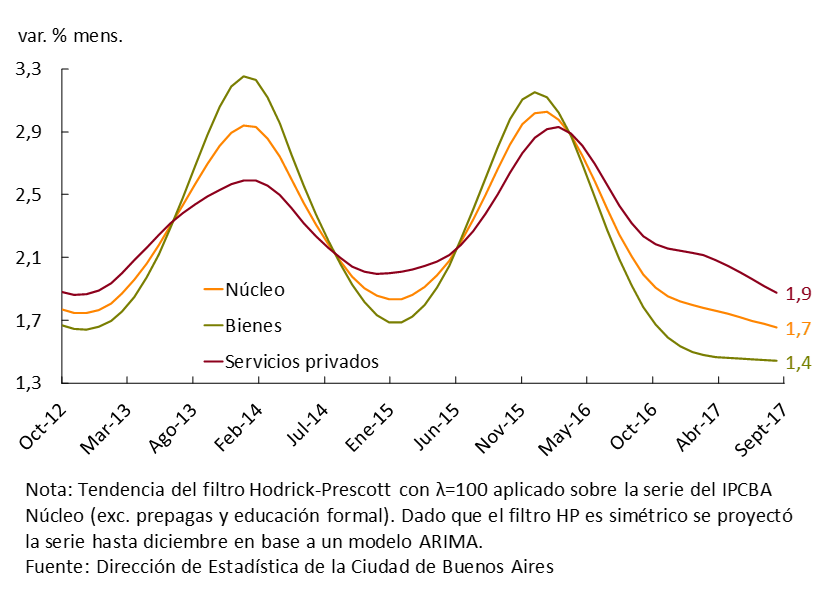

La inflación núcleo mantuvo cierta persistencia en su ritmo de crecimiento mensual a nivel nacional. Esta dinámica refleja principalmente lo que sucedió en el GBA y la región Pampeana, que representan casi el 80% del índice. El resto de las regiones mostró una desaceleración que es más marcada en la región Noreste. La medición de la Ciudad de Buenos Aires y otros indicadores de inflación núcleo que elabora el BCRA24 en base a información desagregada de ese índice, también mantienen un ritmo de crecimiento estable en relación con los últimos trimestres. A pesar de la persistencia que presenta la inflación núcleo, ésta se ubica en los mínimos valores de los últimos años (ver Gráfico 4.3). Datos de los primeros días de octubre del índice de alta frecuencia de PriceStats indican que la inflación mostraría una desaceleración (1,2% variación 30 días móviles).

Gráfico 4.4 | Tendencia inflación núcleo por Bienes y Servicios privados - Ciudad de Bs. As.

Para analizar el comportamiento de la inflación núcleo por bienes y servicios se utilizó el IPC de la Ciudad de Buenos Aires, dado que no se dispone de suficiente información desagregada del IPC que elabora el INDEC.25 Durante el tercer trimestre del año, los precios de los bienes del componente núcleo siguieron creciendo a una tasa inferior a la de los servicios privados.26 La inflación de los bienes mantuvo una tasa similar a la del primer semestre, mientras que la de servicios privados continuó con la tendencia a la desaceleración (ver Gráfico 4.4). Esta dinámica de los servicios es consistente con las tasas de aumento de los salarios nominales, en un contexto de crecimiento de la actividad económica (ver subsección 4.2).

La adopción de un régimen de metas de inflación con flotación cambiaria buscó lograr la desinflación de la economía sin necesidad de utilizar el tipo de cambio como ancla nominal (ver sección de Política Monetaria). La correlación entre el tipo de cambio nominal y la inflación núcleo desde el cambio de régimen fue negativa (-0,33), mientras que entre 2011 y 2015 el coeficiente fue positivo (0,43). Esta desvinculación entre las variables también se puede verificar a través de la volatilidad relativa entre las variaciones del tipo de cambio nominal y la inflación, relación que aumentó significativamente desde el cambio de régimen (ver Gráfico 4.5).

Gráfico 4.5 | Precios y Tipo de Cambio Nominal

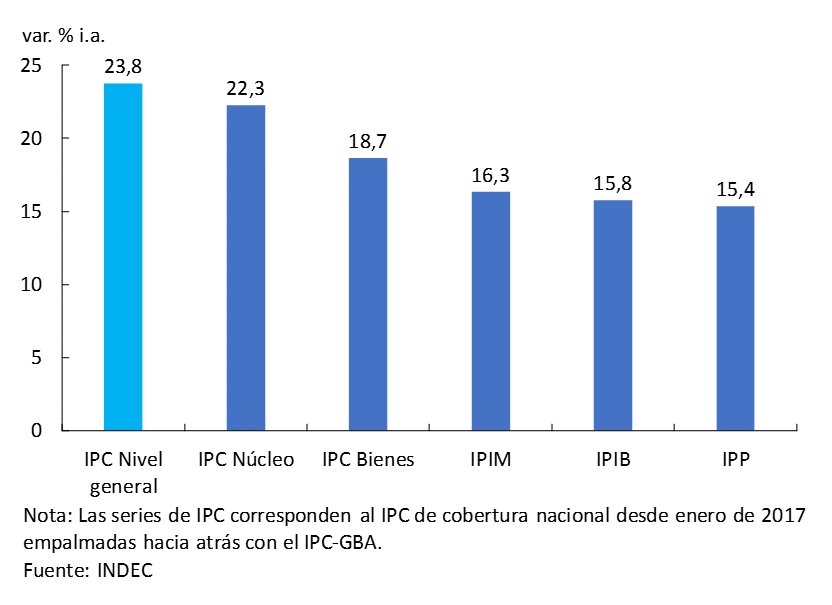

Los precios mayoristas registraron una tasa de crecimiento promedio mensual de 1,8% durante el trimestre. En términos interanuales estos precios registraron una tasa de crecimiento de 16,3%, ubicándose 7,5 p.p. por debajo de la tasa de aumento interanual de los precios al consumidor (ver Gráfico 4.6).

Gráfico 4.6 | Precios mayoristas y minoristas

Desagregando el IPC por divisiones se observa que en términos acumulados las divisiones asociadas a los servicios totales (regulados y no regulados) son las que presentaron los mayores aumentos. En el caso de los regulados se explica por el proceso de actualización de tarifas, luego de varios años en las que se mantuvieron sin cambios. Las divisiones con mayor participación de bienes contribuyeron a quitar presión sobre la inflación. Se destacaron aquellas beneficiadas por un contexto de mayor apertura comercial, como por ejemplo equipamiento y mantenimiento de hogar, división que incluye la evolución de precios de los electrodomésticos y artículos de electrónica (ver Gráfico 4.7).

Gráfico 4.7 | IPC Nacional. Apertura por divisiones

4.2 Los salarios nominales moderaron su tasa de crecimiento

En el tercer trimestre los salarios nominales habrían aumentado a una tasa superior a la de la inflación. Para la última parte del año se prevé una desaceleración en el ritmo de crecimiento de los costos laborales, dada la estructuración de los acuerdos salariales (ver Gráfico 4.8).

Gráfico 4.8 | Remuneraciones del sector privado asalariado (prom. móv. 3 meses)

La mayor parte de las cláusulas de ajuste incluidas en las paritarias no entrarían en vigor, dado que la inflación se ubicaría por debajo de los aumentos salariales acordados (ver Cuadro 4.1). De cumplirse nuestras previsiones de salario nominal, el año finalizaría con un aumento promedio del salario real de aproximadamente 4%.

Cuadro 4.1 | Convenios Colectivos

4.3 La desinflación continuaría en la última parte del año

Para los próximos meses los analistas del mercado esperan que continúe el proceso de desinflación, aunque de manera gradual, según lo reflejan las expectativas capturadas por el REM. Para el último trimestre del año, prevén una tasa de inflación promedio mensual de 1,4% (18% anualizado), inferior a la registrada en la primera parte del año. En términos interanuales, las expectativas se mantuvieron en torno a 22% i.a. para diciembre de 2017 y en 16,9% i.a. para los próximos doce meses vista (ver Gráfico 4.9). Si bien las previsiones del mercado todavía se mantienen por encima de las metas de inflación fijadas por el Banco Central se ubican en valores inferiores a los observados en los últimos ocho años.

Gráfico 4.9 | Metas y expectativas de inflación

5. Política monetaria

El objetivo primordial de la política monetaria es lograr una inflación baja y estable. Para ello el Banco Central definió un sendero decreciente de metas de inflación: entre 12% y 17% para 2017, entre 10% ± 2% para 2018, y 5% ± 1,5% a partir de 2019; y eligió a la tasa de interés de pases a 7 días como el principal instrumento de política.

En el tercer trimestre del año la inflación minorista siguió mostrando una tendencia marginalmente descendente, con una ligera caída de la tasa de inflación mensual promedio en comparación a la del trimestre previo (ver Gráfico 4.1). Sin embargo, el proceso inflacionario sigue evidenciando persistencia en la inflación núcleo, en tanto los aumentos de precios continuaron por encima del nivel deseado por el Banco Central, que busca que la inflación al final del año sea consistente con la meta 10% ± 2% de 2018 (ver Gráfico 4.2). Al mismo tiempo, las expectativas de inflación registraron un leve incremento a lo largo del trimestre, marcando que la inflación interanual alcance el 12% en el tercer trimestre de 2019 (ver Gráfico 4.9). En este contexto, la autoridad monetaria mantuvo la tasa de política monetaria estable en 26,25% anual a lo largo del trimestre, en tanto la tasa de interés real reflejó una postura más restrictiva debido a la tendencia descendente que muestran las tasas esperadas de inflación mensual. De forma complementaria, el Banco Central siguió operando activamente en el mercado secundario de LEBAC con el objeto de reforzar el traslado de esta postura más restrictiva al resto de las tasas de interés del mercado, lo que derivó en incrementos en las tasas de interés de estos instrumentos a lo largo del trimestre.

Gráfico 5.1 | Escenarios de inflación consistentes con la meta de 10% interanual en diciembre de 2018

El Banco Central seguirá manteniendo un claro sesgo antiinflacionario para asegurar que el proceso de desinflación continúe hacia una tasa de inflación a fines de 2017 que sea compatible con la meta de 10% ± 2% para 2018. En este sentido, el Gráfico 5.1 muestra distintos escenarios de tasas de inflación mensuales promedio para el último trimestre del año con sus respectivas trayectorias durante 2018 que resultan consistentes con la meta de 10% interanual en diciembre de 2018.

5.1 La política monetaria del Banco Central durante el tercer trimestre

La desaceleración de la inflación del segundo semestre de 2016 llevó a un relajamiento de la política monetaria que, combinado con aumentos de precios regulados, se tradujo en registros mensuales superiores a los buscados durante el período febrero-abril de este año. El Banco Central reaccionó incrementando el 11 de abril su tasa de política monetaria, el centro del corredor de pases a 7 días, en 150 puntos básicos, a 26,25% anual y restringiendo las condiciones de liquidez en el mercado secundario de LEBAC, lo que se reflejó en subas de las tasas de interés de dichos instrumentos. Estas medidas de política monetaria contractiva resultaron en una reducción de la inflación a partir de entonces.

En el tercer trimestre del año la inflación minorista siguió mostrando una tendencia marginalmente descendente, con una ligera caída de la tasa de inflación mensual promedio en comparación a la del trimestre previo (ver Gráfico 4.1). Sin embargo, el proceso inflacionario sigue evidenciando persistencia en la inflación núcleo, en tanto los aumentos de precios continuaron por encima del nivel deseado por el Banco Central, que busca que la inflación al final del año sea consistente con la meta 10% ± 2% de 2018 (ver Gráfico 4.2). Al mismo tiempo, las expectativas de inflación mostraron un leve incremento a lo largo del trimestre, marcando que la inflación interanual alcance el 12% en el tercer trimestre de 2019 (ver Gráfico 4.9). En este contexto, la autoridad monetaria mantuvo la tasa de política monetaria estable en 26,25% anual a lo largo del trimestre, en tanto la tasa de interés real reflejó una postura más restrictiva debido a la tendencia descendente que muestran las tasas esperadas de inflación mensual (ver Gráfico 5.2).26

Gráfico 5.2 | Tasa de interés de política nominal y real

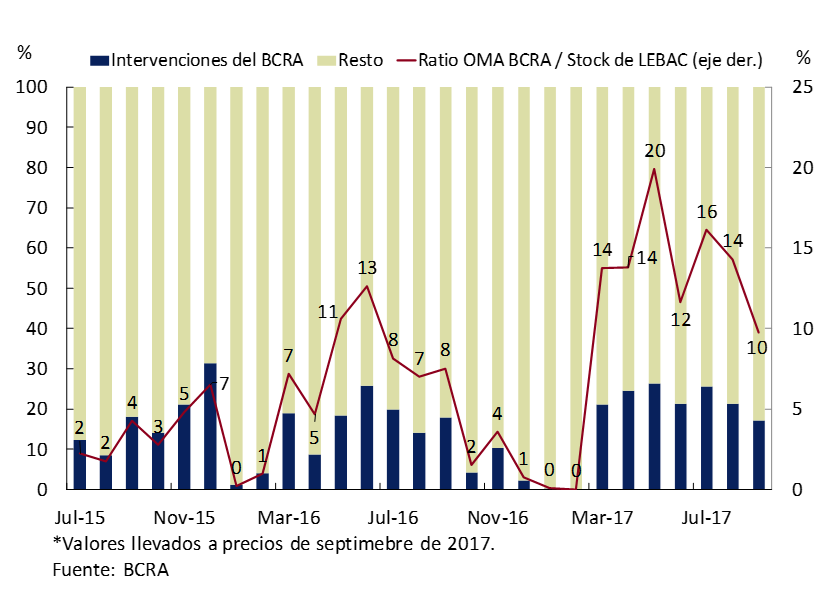

De forma complementaria al manejo de la tasa de interés de política, el Banco Central continuó operando activamente en el mercado secundario de LEBAC con el objeto de reforzar la transmisión de esta postura más restrictiva al resto de las tasas de interés del mercado. Así, en el tercer trimestre el Banco Central siguió restringiendo las condiciones de liquidez del mercado monetario conduciendo operaciones en el mercado secundario de LEBAC (operaciones de mercado abierto). Entre julio y septiembre el BCRA vendió LEBAC en el mercado secundario por un total de VN $410,8 mil millones. Así, las operaciones de mercado abierto representaron el 21% del total de operaciones realizadas -promedio trimestral- en el mercado secundario de LEBAC (ver Gráfico 5.3).

Gráfico 5.3 | Intervenciones del Banco Central en el mercado secundario de LEBAC

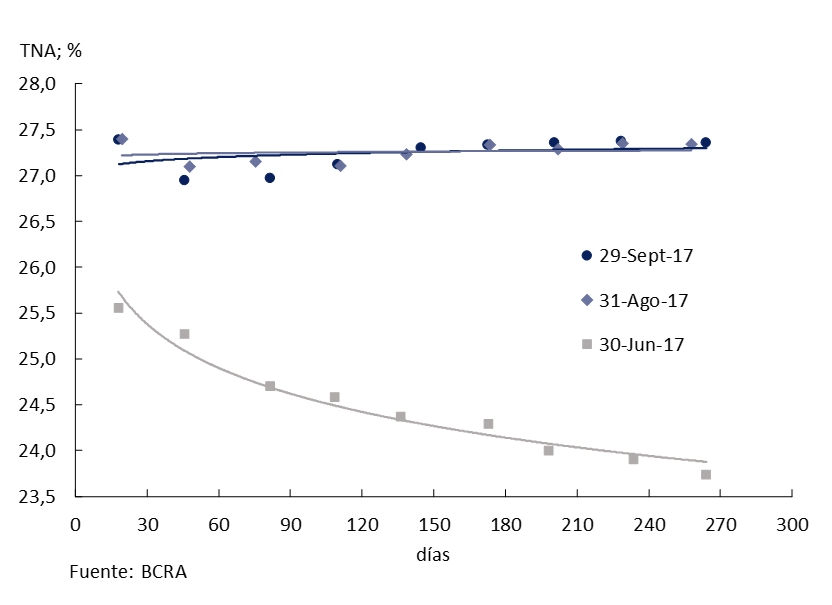

A lo largo del trimestre, junto con la restricción de las condiciones de liquidez, la autoridad monetaria procuró modificar la pendiente de la curva de rendimientos de LEBAC. Así, hacia fines de agosto la curva de rendimientos observada en el mercado secundario comenzó a mostrar una forma más aplanada, y finalmente a fines de agosto mostró una ligera pendiente positiva (ver Gráfico 5.4). Esto implicó un aumento de 1,7 p.p. en los papeles de vencimiento más corto y de 3,6 p.p. en los de vencimiento más largo entre fines de junio y fines de septiembre. Este cambio en la curva generó un gradual alargamiento del plazo promedio del stock de LEBAC en circulación que pasó de 43 días en promedio en junio a 75 días en promedio en septiembre.

Gráfico 5.4 | Curva de rendimientos del mercado secundario de LEBAC (datos a fin de mes)

5.2 La transmisión de la tasa de interés de política al resto de las tasas de interés de mercado

Las tasas de interés del mercado monetario continuaron aumentando en el tercer trimestre del año. Las condiciones restrictivas de liquidez del mercado llevaron a que las tasas de interés abandonen el piso del corredor de tasas para ubicarse en niveles más cercanos al centro de dicha banda, de acuerdo a lo buscado por la autoridad monetaria. En este sentido, la tasa de call interbancario a 1 día registró una suba de 1,7 p.p. entre junio y septiembre hasta alcanzar un promedio mensual de 26,4% anual (ver Gráfico 5.5).

El corredor de pases establecido por el BCRA contribuye a mantener acotada la volatilidad de las tasas de interés del mercado interbancario: la tasa de interés de los pases pasivos oficia como un piso para las tasas de interés del mercado interbancario, mientras que la tasa de interés de los pases activos constituye un techo. A partir del cambio del instrumento de política monetaria, las ventanillas de facilidades comenzaron a ser utilizadas con mayor frecuencia por parte de las entidades financieras, en especial la de pases activos, cuyo uso anteriormente era muy infrecuente. Así, como es de esperar, el movimiento de las tasas hacia el centro del corredor se dio junto con una reducción sostenida del stock de pases pasivos a lo largo del trimestre y con un incremento de los pases activos, particularmente en septiembre (ver Gráfico 5.5).

Gráfico 5.5 | Corredor de tasas, call a 1 día y operaciones de pases

Por su parte, las tasas de interés de los depósitos, que en el trimestre anterior se habían mantenido relativamente estables, comenzaron a incrementarse siguiendo las condiciones restrictivas de liquidez. En el segmento mayorista, la BADLAR de bancos privados aumentó 1,5 p.p. hasta alcanzar un promedio mensual de 21,3% en septiembre. A pesar de esta recuperación, todavía se mantienen rezagadas si se compara el costo de fondeo de los depósitos mayoristas ajustados por el encaje con la tasa de la LEBAC a 35 días de plazo, registrando el spread un promedio del trimestre de 2,4 p.p. En el segmento minorista, la suba de las tasas de interés de los depósitos de plazo fijo fue algo menor, 1 p.p., para cerrar septiembre con un promedio mensual de 17,9% (ver Gráfico 5.6).

Gráfico 5.6 | Tasa de LEBAC y tasas pasivas de los bancos

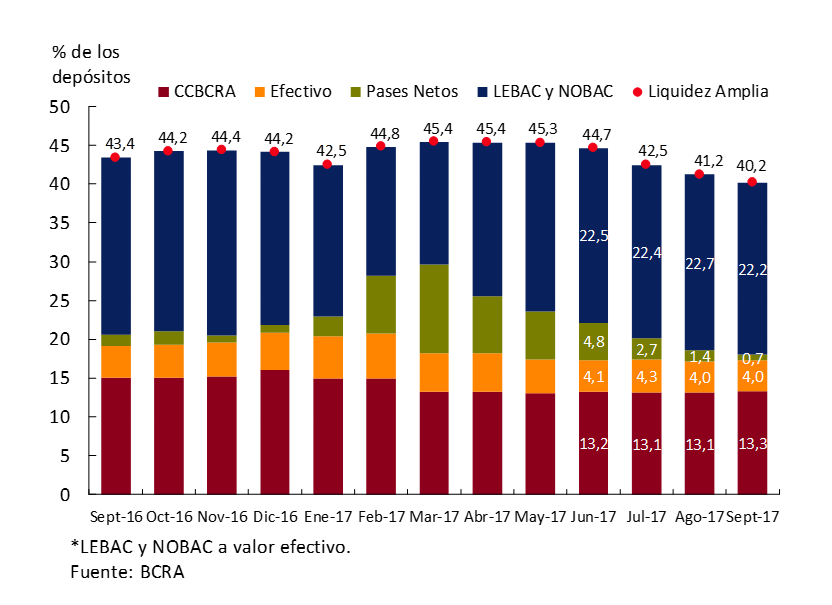

El aumento de las tasas de interés pasivas de los bancos se dio en un contexto de expansión del crédito y de caída de la liquidez de las entidades financieras. En efecto, la liquidez amplia del total del sistema financiero, que incluye efectivo en bancos, depósitos de cuenta corriente en el BCRA, pases netos y LEBAC, pasó de 44,7% en junio a 40,2% en septiembre (ver Gráfico 5.7), siendo los pases netos los que explicaron la mayor parte de la caída.

Gráfico 5.7 | Ratios de liquidez en pesos de las entidades financieras

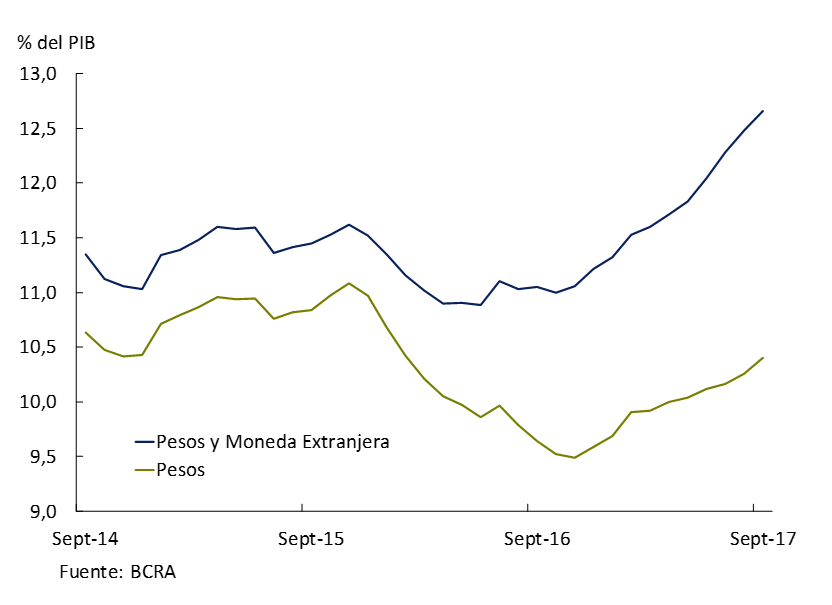

Al mismo tiempo, los préstamos en pesos al sector privado aceleraron su ritmo de expansión en el tercer trimestre, con un aumento promedio mensual de 1,8% en términos reales (sin el efecto de la estacionalidad), mientras que en el trimestre previo habían crecido al 1,2% mensual, lo que llevó el ratio de préstamos a PIB de 10,1% en junio a 10,4% en septiembre, un nivel que todavía resulta bajo en términos históricos (ver Gráfico 5.8). Esta expansión de las financiaciones en pesos estuvo liderada por los préstamos hipotecarios, dentro de los cuales los otorgados en UVA explicaron la mayor parte de la dinámica, seguidos por el descuento de documentos y los préstamos prendarios. Por su parte, los préstamos en moneda extranjera mostraron un dinamismo todavía mayor durante el trimestre, registrando un crecimiento real mensual desestacionalizado promedio de 6,4% y pasando de 1,9% a 2,3% del PIB (ver Gráfico 5.8). La continuidad del proceso de expansión del crédito en un contexto de reducción de la liquidez de los bancos seguirá reforzando el mecanismo de transmisión de la tasa de política a las tasas de interés pasivas de los bancos.

Gráfico 5.8 | Préstamos al sector privado (en % del PIB sin estacionalidad – saldo promedio mensual)

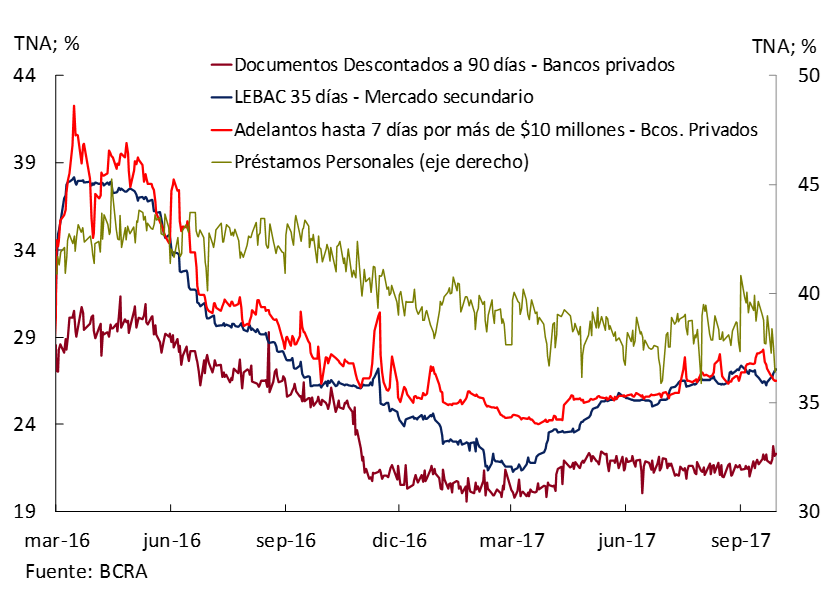

Las tasas de interés activas siguieron mostrando un comportamiento mixto durante el trimestre. Considerando las tasas de interés mensuales promedio de los préstamos al sector privado, en el caso de las financiaciones a las empresas, las tasas de los adelantos en cuenta corriente y de documentos a sola firma registraron subas de 0,6 p.p. y 0,5 p.p., respectivamente, mientras que las tasas de documentos descontados se mantuvieron prácticamente estables entre junio y septiembre. Por el lado del crédito más asociado al consumo, el costo de los préstamos personales se incrementó 1,3 p.p. en el mismo lapso, en tanto las tasas de las tarjetas de crédito registraron una leve baja. Finalmente, la tasa de interés de los préstamos prendarios cayó 0,3 p.p. en el trimestre (ver Gráfico 5.9).

Gráfico 5.9 | Tasa de LEBAC y tasas activas de los bancos

5.3 Flexibilidad cambiaria y acumulación de reservas internacionales

El BCRA implementó desde diciembre de 2015 un régimen de tipo de cambio flexible, esquema cambiario que es usual encontrar en países que tienen regímenes de metas de inflación y que permite a la economía absorber de mejor manera los shocks externos (ver Apartado 1 / Flotación cambiaria y volatilidad de la cuenta corriente). Al mismo tiempo, el Banco Central intervino en el mercado de cambios realizando compras de divisas, con el propósito de alcanzar un nivel de reservas internacionales similar al de otros países de la región que también operan bajo un esquema de metas de inflación y un régimen de tipo de cambio flotante. Esta estrategia está basada en una demanda precautoria de divisas que pueden ser luego utilizadas para evitar volatilidades disruptivas del tipo de cambio, pero que no tiene el objetivo de fijar su nivel.

Durante 2016 hubo varios episodios en los que se pudo apreciar el funcionamiento de este esquema cambiario ante shocks adversos: la incertidumbre asociada al Brexit y al resultado de las elecciones en EE.UU., en los que el peso se depreció frente al dólar. Hacia mediados de mayo de este año la situación política en Brasil tuvo un impacto similar sobre el mercado cambiario, que luego se prolongó hasta principios de agosto con la expectativa sobre el resultado de las PASO (elecciones primarias, abiertas, simultáneas y obligatorias) en la Argentina. La moneda doméstica se depreció cerca de 15% frente al dólar desde mediados de mayo hasta el 11 de agosto (el viernes previo a las elecciones). Así como ocurrió en los episodios de volatilidad cambiaria de 2016, la suba del dólar no impactó de manera significativa en la inflación minorista del trimestre (Ver Gráfico 4.5). Esta dinámica representa una señal favorable sobre la credibilidad de la política monetaria, lo que es clave para lograr que la flexibilidad cambiaria sea una herramienta eficiente para la absorción de shocks.

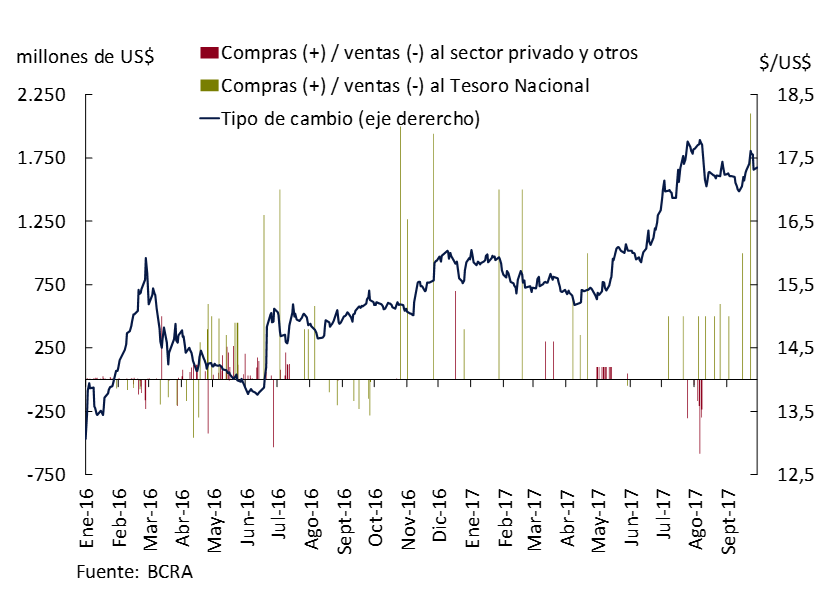

Gráfico 5.10 | Tipo de cambio e intervenciones del BCRA en el mercado cambiario

Al mismo tiempo, en los últimos meses se puso en evidencia la utilidad de la estrategia de acumulación de reservas internacionales para evitar incertidumbre innecesaria en el mercado de cambios. Ante la suba sostenida del tipo de cambio en las semanas previas a las PASO, en las que se había reducido fuertemente la liquidez del mercado, el Banco Central intervino para moderar una volatilidad cambiaria que se percibía como excesiva. Así, entre el 28 de julio y el 11 de agosto vendió reservas internacionales en siete oportunidades por un monto global de US$ 1.837 millones (promedio de US$ 262 millones por intervención). El tipo de cambio con relación al dólar frenó su tendencia alcista en los días previos a las primarias, y luego de las elecciones cayó 2% hasta fines de septiembre (ver Gráfico 5.10).

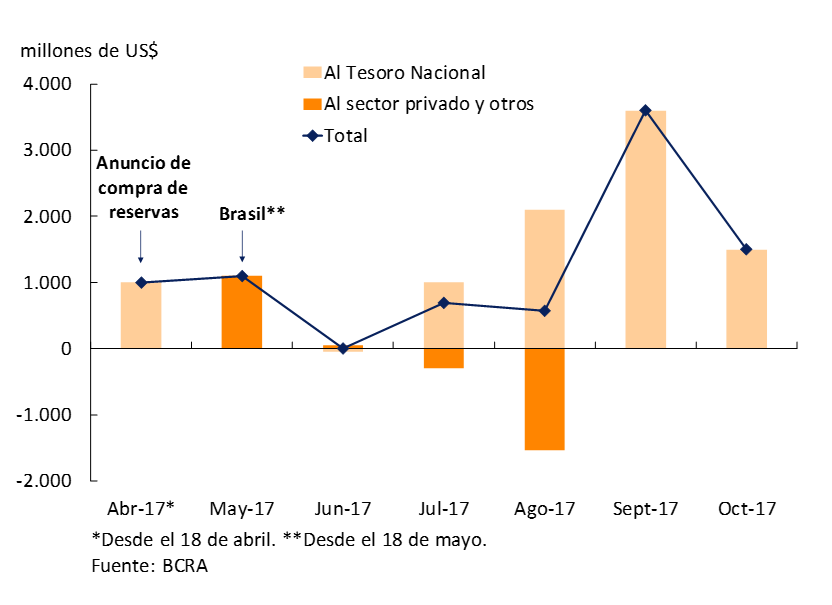

A pesar de estas intervenciones vendedoras en el mercado cambiario, las compras de divisas al Tesoro Nacional realizadas en el trimestre posibilitaron que las reservas internacionales crecieran en US$ 2.242 millones desde fines de junio hasta alcanzar US$ 50.237 millones a fines de septiembre. Este nivel representó un 8% del PIB, lo que marca una recuperación de 4 p.p. del PIB desde el piso de noviembre de 2015. Desde el 18 de abril de este año, cuando el Banco Central anunció su intención de incrementar el ratio de reservas internacionales a PIB hasta el 15%, se realizaron compras netas divisas por un monto cercano a los US$ 7.000 millones (ver Gráfico 5.11).27

Gráfico 5.11 | Compras netas de divisas desde el anuncio del objetivo de reservas internacionales a PIB

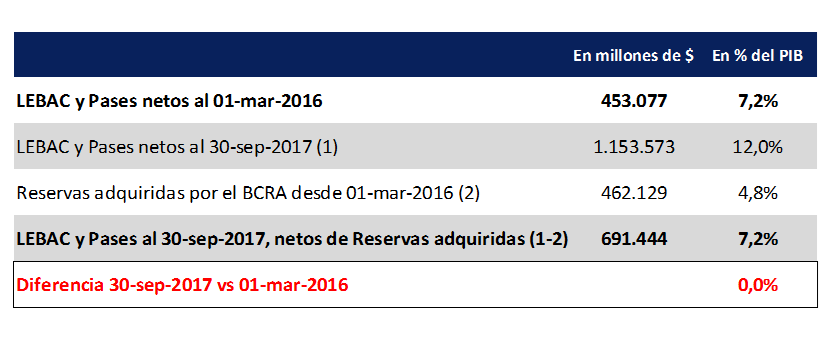

La acumulación de divisas tiene como contrapartida la emisión de letras y pases pasivos netos realizada para esterilizar la expansión monetaria que generan las compras de dólares por parte del Banco Central. Estas operaciones de intervención cambiaria esterilizada se reflejan en una expansión de la hoja de balance de la autoridad monetaria. Al mismo tiempo que se incrementan los pasivos no monetarios (pases netos y LEBAC) aumentan los activos externos. El rendimiento de las reservas internacionales, dado por la tasa de interés que pagan las mismas y por la evolución del tipo de cambio, puede compensar el costo financiero de los pasivos emitidos para esterilizar su adquisición.28 En este sentido, entre principios de marzo del año pasado y fines de septiembre del presente año, el stock de LEBAC y pases pasó de 7,2% del PIB a 12% del PIB. Sin embargo, la compra de reservas internacionales en el mismo período alcanzó a 4,8% del PIB, por lo que el stock de pasivos no monetarios cuando se descuentan las divisas adquiridas no se modificó (ver Cuadro 5.1).

Cuadro 5.1 | Variación del stock de LEBAC neta de las compras de reservas internacionales a partir de marzo de 2016

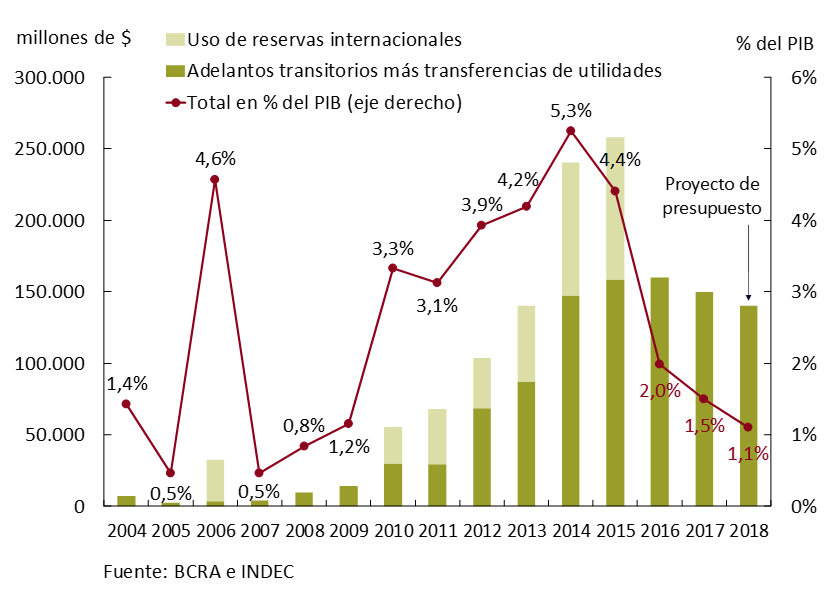

5.4 Transferencias del Banco Central al Tesoro Nacional en 2018

Las transferencias que realizará el Banco Central al Tesoro Nacional en 2018 y que están incluidas en el proyecto de Presupuesto presentado en septiembre por el Poder Ejecutivo al Congreso Nacional alcanzarán los $ 140.000 millones. Este monto representa una caída respecto a lo que se transferirá durante 2017 tanto en términos nominales ($10.000 millones menos) como en términos del PIB (pasará de 1,5% del PIB durante este año a 1,1% del PIB en 2018), lo que evidencia el compromiso de la autoridad monetaria con su objetivo de reducir la tasa de inflación (ver Gráfico 5.12). Asimismo, la trayectoria de reducción del déficit fiscal en el mediano plazo prevista por el Ministerio de Hacienda refuerza la tendencia decreciente de las transferencias del Banco Central en los próximos años y contribuye al objetivo de reducción de la inflación.

Gráfico 5.12 | Transferencias al Tesoro Nacional y uso de reservas internacionales

Este nivel de transferencias al fisco previsto para 2018 no representará un riesgo para la evolución del pasivo del BCRA y del resultado cuasifiscal. Las estimaciones de la demanda de dinero considerando el escenario macroeconómico del Presupuesto Nacional indican que el monto acordado es consistente con las metas de inflación para el año 2018. Es más, la expansión monetaria asociada a las transferencias al sector público será inferior al aumento esperado de la demanda de dinero (en unos $20.000 millones), por lo que sería posible reducir los pasivos no monetarios del BCRA (pases netos y LEBAC) como proporción de la base monetaria de no existir otras fuentes de emisión de dinero.

Apartado 1 / Flotación cambiaria y volatilidad de la cuenta corriente

Introducción

Los regímenes de tipo de cambio flotante tienen la virtud de absorber shocks macroeconómicos, facilitando el equilibrio interno de la economía. Típicamente, el tipo de cambio se aprecia ante excesos de demanda encareciendo los bienes domésticos y se deprecia en períodos de escasez de demanda, abaratándolos.

Con el fin de estudiar el rol de estabilizador automático de los regímenes de tipo de cambio flotante, en este apartado se presenta un ejercicio empírico descriptivo que muestra evidencia acerca del desempeño en términos de la volatilidad y el nivel del saldo de la cuenta corriente de aquellas economías que en el período 2000-2013 mantuvieron regímenes de flotación cambiaria.

Ejercicio propuesto

Existe una extensa literatura en la que se desarrollan criterios alternativos de identificación de los regímenes cambiarios. Algunos de estos criterios centran su atención en cuál es el régimen anunciado por las autoridades de política (criterios de jure) mientras que otros se centran en los comportamientos efectivamente observados (criterios de facto).

En esta ocasión utilizaremos la metodología de Levy Yeyati y Sturzenegger (2001, 2003, 2005), quienes proponen una clasificación del régimen de tipo de cambio basada en un análisis de clusters, para agrupar los países de acuerdo con la volatilidad relativa de tipo de cambio y las reservas, constituyendo un criterio de selección de régimen de facto.29 Levy Yeyati y Sturzenegger (2016) amplían la clasificación de regímenes para el período 1974 – 2013, a la vez que extienden la muestra de países. Utilizando esta clasificación ampliada, procedimos a identificar aquellas economías que durante el período 2000 – 2013 adoptaron un régimen de flotación durante más del 70% del período considerado.30 De esta manera, se obtuvo una muestra de 29 economías con regímenes flotantes de facto, que son enumeradas en el apéndice A.

Dos características de la muestra merecen ser destacadas. En primer lugar, es heterogénea en términos de nivel de desarrollo alcanzado por las economías. En segundo lugar, se considera la zona Euro como una economía agregada con flotación cambiaria, de manera que los países miembros son eliminados de la muestra de economías que no implementaron regímenes de flotación.31 La muestra de economías que adoptaron regímenes alternativos se presenta en el apéndice B y consta de 97 casos.

El gráfico 1 presenta la relación entre el saldo promedio de cuenta corriente en términos del producto y su volatilidad para cada una de las economías consideradas.

Gráfico 1 | Promedio y desvío estándar del saldo de cuenta corriente (% del PIB) Período 2000-2013

De acuerdo con la muestra analizada, aquellas economías bajo regímenes de flotación experimentaron una volatilidad de la cuenta corriente sustancialmente menor. El promedio del desvío estándar de las economías con regímenes de flotación fue de 2,83%, mientras que para las economías con los restantes regímenes fue 5,23%. Esta menor volatilidad se asocia con la menor prevalencia de cambios bruscos en el saldo de cuenta corriente. A su vez, las economías con regímenes flotantes evidenciaron un mayor déficit de cuenta corriente promedio (-2,80%), respecto al -2,06% promedio del resto de los casos.

Apéndice A

Albania, Armenia, Australia, Canadá, Chile, Colombia, República Checa, zona del euro, Hungría, India, Indonesia, Israel, Japón, Kenia, Kirguistán, Madagascar, Mauricio, México, Moldavia, Paraguay, Perú, Filipinas, Polonia, Serbia, Suecia, Tanzania, Tailandia, Reino unido, Estados Unidos.

Apéndice B

Argelia, Antigua y Barbuda, Argentina, Azerbaiyán, Bahamas, Baréin, Bangladesh, Barbados, Bielorrusia, Belice, Benín, Bután, Bolivia, Bosnia y Herzegovina, Botsuana, Brasil, Brunéi, Bulgaria, Burkina Faso, Burundi, Cabo Verde, Camboya, Camerún, Hong Kong, Macao, China, Comoras, República Democrática del Congo, Congo Rep., Costa Rica, Costa de Marfil, Croacia, Dinamarca, Yibuti, República Dominicana, Ecuador, Egipto, República árabe Unida, El Salvador, Gabón, Gambia, Gana, Guatemala, Guinea, Haití, Honduras, Islandia, Jamaica, Jordania, Kazajistán, República de Corea , Líbano, Liberia, Macedonia, Malaui, Malasia, Mali, Mauritania, Mongolia, Montenegro, Marruecos, Mozambique, Namibia, Nepal, Nueva Zelanda, Nicaragua, Níger, Nigeria, Noruega, Omán, Pakistán, Panamá, Qatar, Rumania, Federación Rusa, Ruanda, Arabia Saudita, Senegal, Sierra Leona, Singapur, Sudáfrica, Sri Lanka, Sudán, Surinam, Suazilandia, Suiza, República Arábica de Siria , Tayikistán, Togo, Trinidad y Tobago, Túnez, Turquía, Uganda, Ucrania, Uruguay, Vanuatu, República Bolivariana de Venezuela, Vietnam, Zimbabue.

Referencias

Levy-Yeyati, E. y Sturzenegger. F. (2001) “Exchange rate regimes and economic performance”. IMF Staff Papers 47, 62-98.

Levy-Yeyati, E. y Sturzenegger. F. (2003) “To float or to fix: evidence on the impact of exchange rate regimes on growth”. American Economic Review 93 (4), 1173-1193.

Levy-Yeyati, E. y Sturzenegger. F. (2005) “Classifying exchange rate regimes: Deeds vs. words”. European Economic Review, Volume 49, Issue 6, August 2005, Pages 1603-1635.

Levy-Yeyati, E. y Sturzenegger. F. (2016) “Classifying exchange rate regimes: 15 years later”. CID Faculty Working Paper No. 319, June 2016.

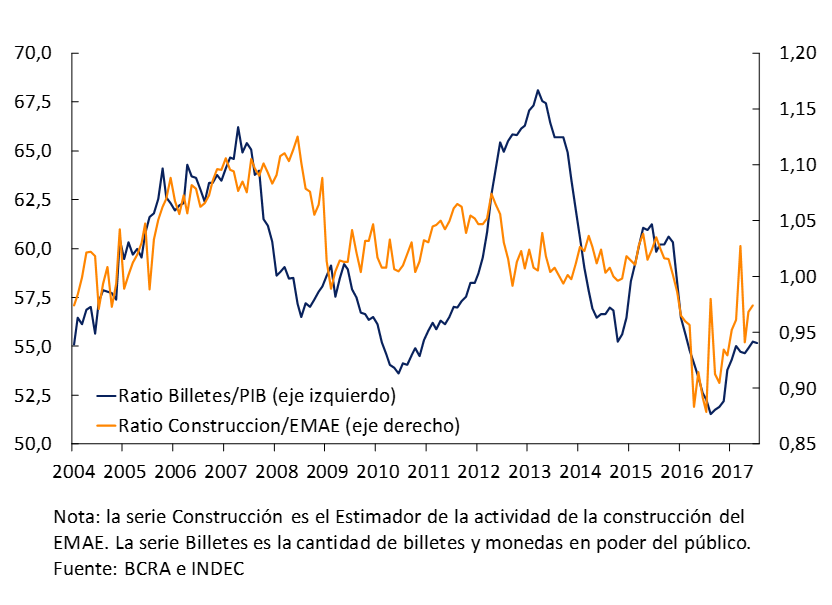

Apartado 2 / Una asociación entre la intensidad de uso de efectivo y la actividad de la construcción

La evolución de los sistemas de pago es el resultado de innovaciones que buscan satisfacer la demanda de mecanismos más eficientes de interacción entre los agentes económicos. A nivel global, una gran proporción de transacciones se realizan aún en efectivo, siendo motivo de debate cuales serían sus principales causas.

Uno de los objetivos del BCRA consiste en incentivar la utilización masiva de medios de pago electrónicos y facilitar su acceso a la población como elemento esencial para la inclusión financiera.32 A fin de diseñar las políticas y medidas adecuadas para facilitar y fomentar el uso de medios electrónicos de pago, es importante entender los determinantes detrás de la utilización de efectivo en Argentina. A continuación, se muestra la relación entre la intensidad de uso de efectivo en la economía y la actividad de la construcción.

Gráfico 1 | Ratio Billetes y monedas/PIB corriente vs Ratio Construcción/EMAE (2004-2017)

Como es de esperar, por motivos transaccionales existe una relación positiva entre la cantidad de billetes y monedas en poder del público en términos reales y el tamaño de la economía. Sin embargo, dicha relación no es estable.33 Se encontró que los cambios en la intensidad de la utilización de billetes y monedas podrían estar explicados, en parte, por la evolución relativa de la actividad de la construcción respecto al total de la economía.34 Esto podría sugerir que diferentes actividades económicas tienen distinta intensidad de uso de efectivo (ver Gráfico 1).

A fin de analizar si las series están correlacionadas, es importante saber si ello no responde a la existencia de una tendencia común. Por ello, se extrae la tendencia lineal de ambas series y se analiza los componentes cíclicos de las mismas. Durante el período 2004-2016, la correlación entre ambas variables es positiva, a excepción del período 2011-2015. En los períodos prerestricciones (ene-04 a oct-11) y postrestricciones cambiarias (dic-15 a jul-17), la correlación es positiva. En contraste, durante la vigencia de dichas restricciones, la demanda de efectivo dio un salto importante, tornando la relación entre ambas variables negativa (Tabla 1).

Para testear esta relación, se realizó un análisis de regresión entre los componentes cíclicos de ambas variables. Además, se incorporó una variable dummy para el período del cepo que mejora el ajuste de la estimación. Los resultados sugieren que el coeficiente asociado a la evolución relativa de la construcción respecto a la actividad agregada tiene signo positivo y es estadísticamente significativo para explicar el comportamiento de la intensidad del uso de efectivo.

Tabla 1 | Correlaciones Ciclo Billetes y monedas/PIB corriente vs Ciclo Construcción/EMAE (2004-2017)

A partir de la normalización cambiaria (diciembre 2015), la relación entre estas variables resulta significativa, siendo el crecimiento de la construcción relativo al de la actividad económica uno de los factores que explica la suba de la intensidad del uso de efectivo durante 2016 y 2017.

Apartado 3 / Participación Pública Privada

Históricamente, las obras de infraestructura en una economía -como las autopistas, puentes, aeropuertos y escuelas- se consideraron bienes públicos y, como tales, fueron construidos por gobiernos, financiados mediante impuestos y administrados por organismos públicos. Sin embargo, ya desde finales de la década de los ´80, varios países comenzaron a utilizar la Participación Pública Privada (PPP) en algunos de estos desarrollos.

La PPP puede definirse como un acuerdo mediante el cual el gobierno contrata a una empresa privada para construir o mejorar obras de infraestructura y posteriormente mantenerlas y operarlas durante un período prolongado de tiempo a cambio de una corriente de ingresos durante la vigencia del contrato. En términos generales, el concesionario es remunerado con una combinación de ingresos provenientes del usuario (una cabina en una autopista) y/o transferencias gubernamentales (hospitales públicos). En todos los casos, al final del contrato el activo vuelve a la órbita estatal35.

Los proyectos de infraestructura, como autopistas, puentes, túneles y puertos, son grandes inversiones que requieren una gran cantidad de capital y adicionalmente necesitan ser mantenidas y operadas una vez construidas. Por lo tanto, es crítico el proceso por el cual los proyectos son seleccionados, diseñados, operados y mantenidos. Una de las principales barreras para el crecimiento y el desarrollo en América Latina, ha sido el insuficiente nivel de infraestructura que suele reflejarse en cuellos de botella y diversas ineficiencias, las cuales crean obstáculos a la inversión, restringiendo a su vez el crecimiento.36

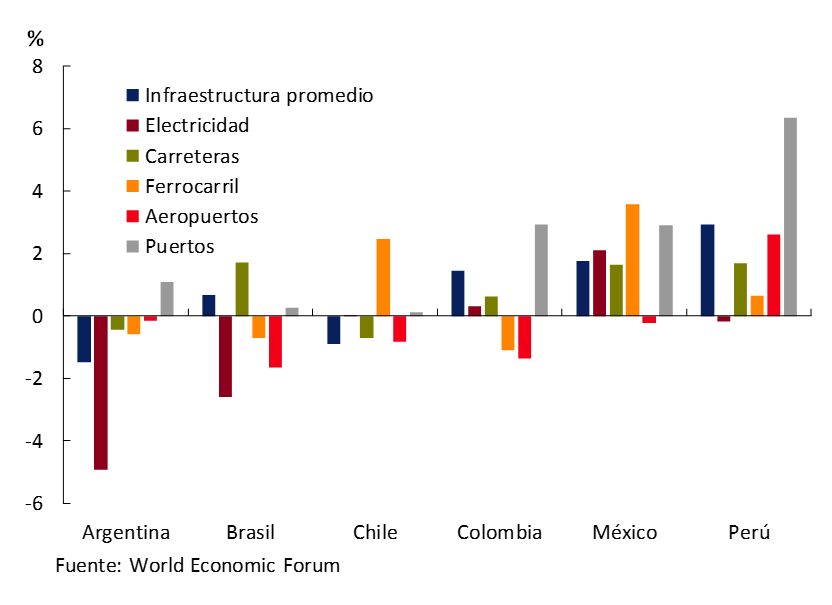

La evolución de la calidad en la infraestructura37 en la última década en las principales economías de Latinoamérica37 ha mostrado un comportamiento heterogéneo por país y por componentes (ver Gráfico 1).

Gráfico 1 | Indicadores de calidad de la infraestructura. Variación anual promedio (2006-2016)

Reconociendo que la inversión en infraestructura aumenta la productividad de todos los factores de producción, mejora la competitividad y aumenta la capacidad de exportación, muchos países de América Latina han vuelto su atención a la inversión en infraestructura para reforzar su capacidad productiva a largo plazo mediante los contratos de Participación Público Privadas38 (ver Gráfico 2).

Gráfico 2 | Distribución porcentual de proyectos PPP por región (2007-2016)

En nuestro país, la sanción de la ley de Participación Público Privada39 habilitó los contratos de PPPs como una herramienta para que el sector privado financie, construya, opere y/o mantenga un bien o servicio público, mientras que el Estado, o el Estado junto con el sector privado repagan estas inversiones de capital y los costos de operación y mantenimiento en el largo plazo contra la prestación de un servicio. Las PPPs constituyen una alternativa a los sistemas clásicos de contratación de obra pública que apunta a desarrollar proyectos en los campos de Energía y Minería; Transporte, Comunicación y Tecnología; Agua, Saneamiento y Vivienda; y Educación, Salud y Justicia.40

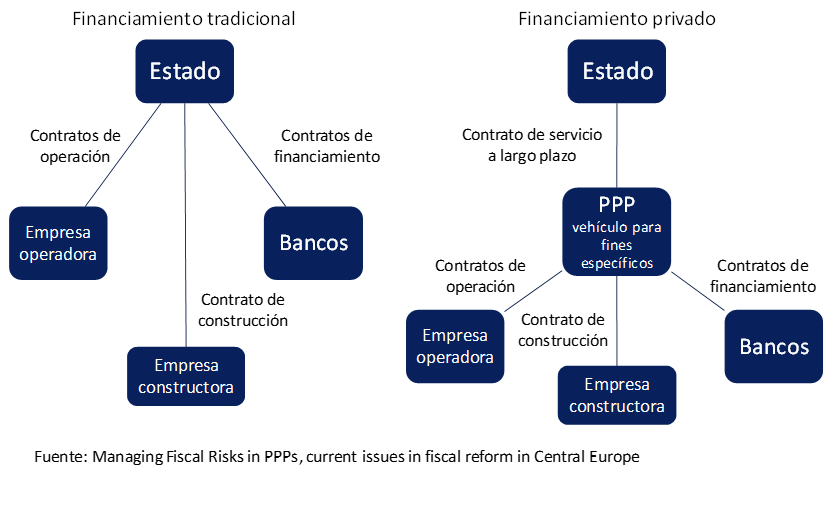

Una diferencia clave al comparar el modelo tradicional de inversión pública con el de las PPPs reside en la asignación del riesgo que enfrentan los contribuyentes representados por el sector público (ver Gráfico 3). En el esquema tradicional de generación de infraestructura mediante obra pública, el fondeo de los proyectos se basa en el costo del financiamiento del gobierno, mientras que en las PPPs el costo del fondeo refleja la evaluación del riesgo del proyecto por parte del sector privado y la calificación crediticia de los bancos involucrados. Incluso en el hipotético caso en que en este último sistema (las PPPs) el costo pudiera ser mayor que en el modelo tradicional, los contribuyentes no tienen que afrontar los riesgos comerciales, tales como los de construcción y mantenimiento del proyecto, modificando entonces la relación riesgo/retorno. En consecuencia, podríamos decir que, si bien el financiamiento de la infraestructura mediante las PPPs tiene el efecto de llevar la contabilidad fuera del balance de las inversiones públicas, su principal beneficio consiste en realidad en su capacidad para diversificar los riesgos de las partes, aprovechar innovaciones del sector privado, y consecuentemente traer mayor eficiencia a la utilización de los recursos.

Gráfico 3 | Comparación entre financiamiento tradicional (Público) y PPP (Privado)

Estas operaciones no están exentas de al menos dos desafíos, según remarca la literatura especializada en la ejecución y puesta en marcha de las PPPs en la región. En primer lugar, la existencia de pasivos contingentes derivados de un pobre diseño del contrato con el sector privado puede conllevar a este último eventualmente a incurrir en pérdidas que lo obliguen a llevar adelante una restructuración y sea el sector público el que tenga que asumir sus deudas y pasivos contra terceras partes.41 En segundo lugar, si la legislación relacionada a las PPPs resulta no ser consistente, pueden generarse situaciones en la que la renegociación del contrato entre las partes socave las ganancias de eficiencia de las PPPs y el retorno de dicha inversión. Debido a la alta ocurrencia de renegociación contractual observada en varios países de la región, algunos países como Chile han introducido reformas que limitan la renegociación de los mismos.42

Apartado 4 / Pronósticos con modelos de frecuencias mixtas

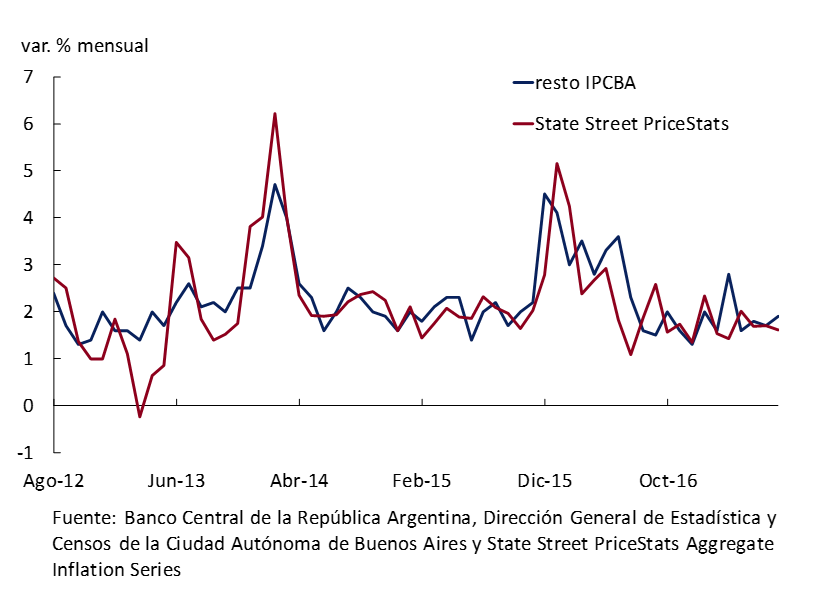

El Banco Central constantemente monitorea indicadores de baja y alta frecuencia sobre la evolución de los precios. Este apartado explica la metodología estadística para inferir la evolución de datos de baja frecuencia a partir de datos en tiempo real. Los índices de precios provinciales y “privados” resultan ser indicadores útiles para tal fin, en particular, el índice de precios resto IPCBA elaborado por la Dirección General de Estadística y Censos del Gobierno de la Ciudad Autónoma de Buenos Aires y el índice elaborado por la compañía PriceStats en colaboración con State Street Global Markets.42 El primero posee una frecuencia mensual y pretende brindar una perspectiva de la tendencia de la tasa de inflación al excluir el impacto directo de los precios regulados y los precios con un marcado comportamiento estacional; mientras que el segundo aporta un indicador diario de la evolución del nivel de precios basado en la compilación de precios de las páginas web de una multiplicidad de comercios de la Argentina y su agregación imitando la metodología de un índice de precios al consumidor estándar.

Gráfico 1 | índices de precios minoristas: resto IPCBA y State Street PriceStats agregado mensualmente

Como se observa en el Gráfico 1, la agregación mensual del índice diario State Street PriceStats produce una buena aproximación para la tasa de inflación mensual resto IPCBA, aunque leventemente más volátil. La cuestión radica en si es posible combinar ambos índices en un modelo que permita realizar una predicción de corto plazo de la tasa de inflación resto IPCBA. Ghysels et al. (2004)43 proponen, en su versión más simplificada, una simple ecuación de regresión que permite abordar este problema,

\pi ^C_t = \mu + \Sigma^{m-1}_{i=0} \beta_{i} \pi ^{PS}_{t*m-i} + u_{t}donde \pi ^C_t representa la tasa de inflación mensual núcleo, resto IPCBA (de baja frecuencia), y \pi ^{PS}_t, la tasa de inflación diaria de PriceStats (de alta frecuencia), ambas aproximadas mediante diferencias logarítmicas; µ es una constante; m es la cantidad de veces que se observa la variable de alta frecuencia,44 cada \beta_i representa la ponderación de cada día en el mes45; y u, el término residual.

Esta metodología, conocida por sus siglas en inglés como MIDAS (Mixed Data Sampling Regressions), permite un modelo relativamente simple para combinar información de alta y de baja frecuencia. Consecuentemente, también es posible realizar estimaciones intra periodo, con una ligera modificación a la especificación de la ecuación anterior, permitiendo computar un pronóstico diferente para cada día del mes a medida que se obtiene más información.

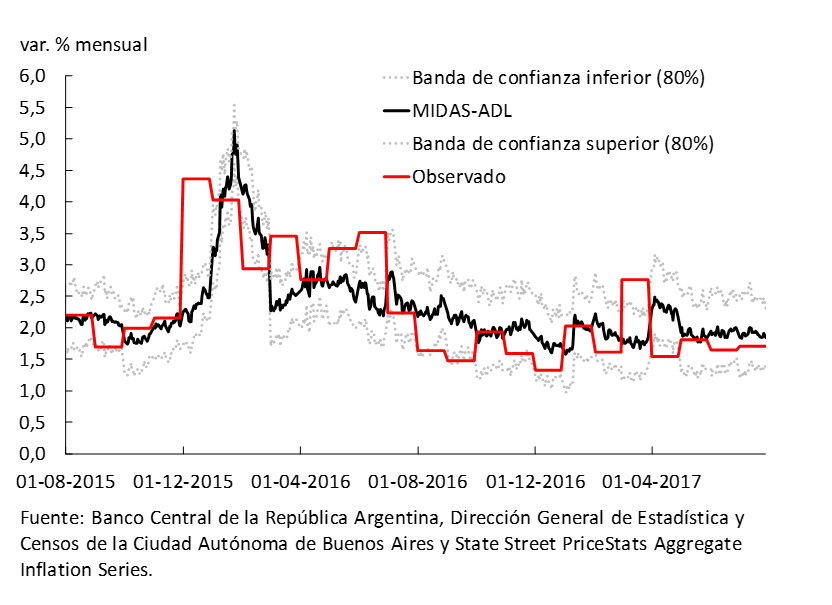

En el Gráfico 2, se puede contrastar el desempeño de esta clase de modelos desde agosto de 2015 hasta julio de 2017 inclusive, realizando el ejercicio para Argentina. Se pueden destacar dos particularidades: i) a medida que se reduce la tasa de inflación, los pronósticos se vuelven cada vez más certeros, y ii) a medida que avanza el mes en curso, si bien existe cierta volatilidad, en promedio mejora la calidad de las predicciones.

Gráfico 2 | Evolución del pronóstico para el mes corriente

Analizando más en detalle el punto ii), resulta interesante comparar la precisión de esta clase de modelos contra algún otro modelo sencillo tal como un modelo auto regresivo utilizando solo el índice resto IPCBA de baja frecuencia o el promedio móvil que ofrece InflacionVerdadera.com utilizando únicamente el índice de alta frecuencia State Street PriceStats.

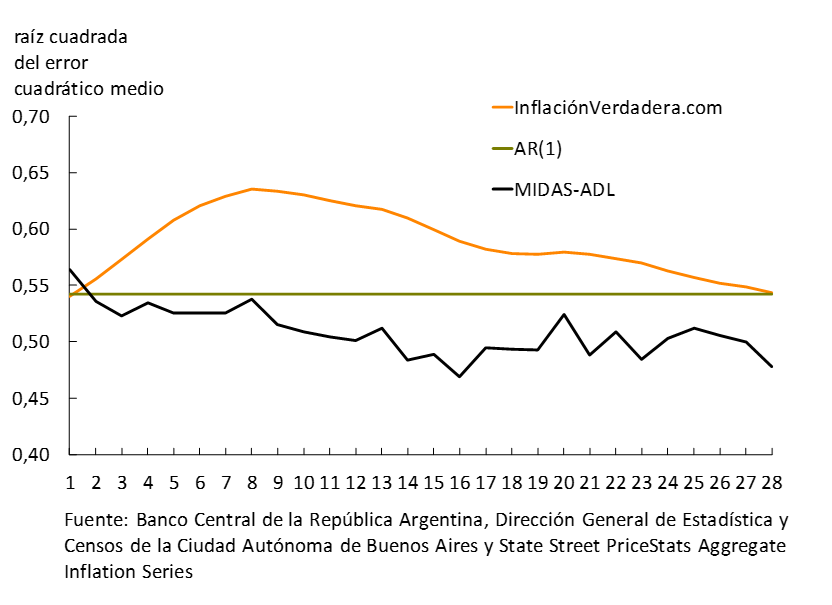

El Gráfico 3 muestra la evolución de la precisión promedio de los pronósticos considerando el periodo que comprende desde agosto de 2016 hasta julio de 2017 inclusive. La precisión de los pronósticos se considera en términos de la raíz cuadrada del error cuadrático medio de los pronósticos; por tanto, un menor valor implica un pronóstico, en promedio, más certero.

Gráfico 3 | Evolución de la precisión promedio de los pronóstios de resto IPCBA en el mes

En conclusión, los modelos de frecuencias mixtas obtienen mejores resultados que estimadores que solo consideran una única frecuencia, ya sea esta, la frecuencia alta (solo State Street PriceStats), o la frecuencia baja (solo resto IPCBA). Adicionalmente, a medida que se vayan acumulando observaciones dentro del IPC Nacional Núcleo, lanzado recientemente por la nueva administración del INDEC, será posible usar estos modelos para predecir dicho índice.

Apartado 5 / La experiencia de Metas de Inflación en Israel

A comienzos de la década de 1990, un pequeño número de países comenzó a adoptar el esquema de Metas de Inflación (MI) como estrategia de política monetaria. Entre los pioneros se cuentan Nueva Zelanda (1990), Canadá (1991), Reino Unido (1992), Israel (1992), Finlandia (1993), Australia (1993) y Suecia (1993). Básicamente el esquema de MI tiene como rasgos salientes:

El anuncio de una meta de inflación explícita (o una serie de metas a lo largo del tiempo).

El compromiso por parte del Banco Central en la consecución de la meta, que se convierte en el objetivo primario de la autoridad monetaria, que a su vez debe rendir cuentas respecto al logro del objetivo propuesto.

La adopción de la tasa de interés como instrumento primario de política monetaria que señale claramente el sesgo de la política y la postura de la autoridad monetaria frente a la inflación. Adicionalmente, la política monetaria debe ser llevada a cabo a partir de una evaluación prospectiva de la dinámica de la inflación, tomando en cuenta especialmente los pronósticos y las expectativas de inflación.

Una estrategia de transparencia institucional que incluye el seguimiento y la comunicación al público de la visión de la autoridad monetaria.

El consenso teórico sobre los regímenes de MI destaca algunas precondiciones que facilitan el éxito del régimen.45 Entre las precondiciones se cuentan la independencia operacional de la autoridad monetaria, la ausencia de dominancia fiscal, la existencia de mercados financieros domésticos estables y profundos y que la autoridad monetaria no esté comprometida con objetivos sobre otras variables nominales (especialmente respecto al tipo de cambio nominal), entre otras.

Gráfico 1 | Israel. Inflación y meta