Archivos

Índice

Capítulos

- 1. Política monetaria: evaluación y perspectivas

- 2. Contexto internacional

- 3. Actividad económica

- 4. Precios

- 5. Política monetaria

Apartados

- 1. Mercado laboral y shocks externos

- 2. Consolidación fiscal y resultado de la cuenta corriente

- Referencias

- Glosario de abreviaturas y siglas

Por consultas, escribir a analisismacro@bcra.gob.ar

Informe de Política Monetaria - Julio 2018

1. Política monetaria: evaluación y perspectivas

La inflación se aceleró en el segundo trimestre de 2018 respecto al primer trimestre, alcanzando un promedio mensual de 2,8%. Este incremento fue causado principalmente por la depreciación del peso a partir de fines de abril. En efecto, el precio de los bienes creció un 4,6% mensual mientras que el de los servicios lo hizo en un 2,2%, reflejando el mayor carácter transable de los primeros. Lograda una mayor estabilidad en el mercado cambiario a partir de una decisiva reacción de política monetaria, el Banco Central de la República Argentina (BCRA) considera en su escenario base que la inflación comienza a moderarse en julio y el tercer trimestre arroja un valor cercano al 2% mensual promedio. Este escenario contempla una reducción prolongada de la volatilidad cambiaria y un mantenimiento del sesgo contractivo de la política monetaria.

La depreciación del peso en el segundo trimestre se produjo en el marco de un retiro de capitales de los países emergentes, profundizado en el caso de nuestro país por una situación de vulnerabilidad fundada en los déficits de cuenta corriente y fiscal existentes, y por una fuerte sequía que redujo las exportaciones del complejo sojero. Frente a esta situación, la autoridad monetaria inicialmente fue incrementando la tasa de política monetaria y permitiendo un aumento de la tasa de interés de las Letras del Banco Central (LEBAC). Adicionalmente, Argentina decidió acelerar el cronograma de reducción del déficit fiscal y recibió un apoyo de US$55.600 millones del Fondo Monetario Internacional (FMI), y otras agencias multilaterales, bajo la forma de un acuerdo de tipo Stand-By. A partir de mediados de junio, una nueva conducción del BCRA se enfocó en lograr un mayor control de los agregados monetarios, introduciendo aumentos en los requisitos de efectivo mínimo de las entidades financieras para reducir la liquidez del sistema. También se permitió un acomodamiento de tasas en el mercado secundario de LEBAC consistente con la mayor astringencia monetaria. La combinación de todas estas medidas finalmente logró traer una mayor calma en el mercado cambiario luego de varias semanas de fuerte inestabilidad.

En materia de actividad económica, la mencionada sequía ha producido una muy significativa contracción del sector agropecuario en el segundo trimestre, que llevaría a una caída del Producto Interno Bruto (PIB) en el mismo. El patrón de las sequías anteriores (2009 y 2012) sugiere que en el tercer trimestre el nivel del producto agrícola debería volver al del primer trimestre de 2018, aportando positivamente al PIB. El escenario base del BCRA tiene a los sectores no agropecuarios mostrando una contracción en el tercer trimestre, producto del efecto ingreso de la mayor inflación, y al sector agropecuario compensando dicha caída.

La visión del BCRA, como se mencionó anteriormente, es que en el escenario base la inflación se moderará a partir del tercer trimestre. De todas formas, considera que deberá mantenerse el actual sesgo contractivo hasta que la trayectoria de la inflación y la inflación esperada se alineen con la meta del 17% en diciembre de 2019. Adicionalmente, el BCRA considera que, en la transición hasta alcanzar tasas de inflación de un dígito, el esquema de metas de inflación con la tasa de interés como único instrumento de política monetaria debe ser complementado por un seguimiento más atento a los agregados monetarios. Finalmente, el BCRA considera que las decisiones de política monetaria deben reflejar una perspectiva de la autoridad monetaria acerca de la tendencia de la inflación más que la reacción a sucesos de alta frecuencia. En consecuencia, definió pasar a una frecuencia mensual de definición de la tasa de política monetaria, manteniendo la posibilidad de operar en el mercado secundario de LEBAC con el objetivo de reforzar la señal de política monetaria, cuando fuese necesario, entre decisiones de tasa de política. El BCRA operará con este nuevo esquema de política monetaria y el sesgo contractivo necesario para alcanzar su objetivo de inflación de 17% anual en diciembre de 2019.

2. Contexto internacional

Las condiciones de acceso de las economías emergentes a los mercados financieros internacionales se deterioraron en el segundo trimestre del año. Entre los principales factores que influyeron están: la suba de tasas de interés en Estados Unidos y la expectativa de menor estímulo monetario tanto por parte de la Reserva Federal (Fed), como del Banco Central Europeo (BCE); nuevas restricciones comerciales entre las economías de mayor porte; e incertidumbre política y económica en algunos países de Europa. Todos estos elementos llevaron a una salida de capitales de países emergentes y a una depreciación de sus monedas.

No obstante, continuó observándose un desempeño positivo de la actividad económica mundial, incluyendo a los principales socios comerciales de la Argentina, aunque con una desaceleración en Brasil. Es así que, a pesar del deterioro en las condiciones financieras, el escenario externo en su conjunto aún continúa siendo favorable en términos históricos para Argentina.

Condiciones financieras internacionales aún más contractivas, junto con una profundización de las medidas proteccionistas, son los principales riesgos del escenario internacional que enfrenta la Argentina. De materializarse, implicarían un mayor deterioro en la situación de la economía global, en particular de los países emergentes, que tendría impacto en el nivel de actividad de nuestros principales socios comerciales, y por ende en el de Argentina.

2.1 La actividad económica mundial continúa creciendo

El conjunto de los socios comerciales de Argentina continuaría creciendo a tasas similares a las registradas en los últimos trimestres (ver Gráfico 2.1). No obstante, la perspectiva de crecimiento económico de estos países cayó en relación con lo que se preveía en el IPOM anterior, básicamente por la menor previsión de expansión para Brasil.

Gráfico 2.1 | Crecimiento de los socios comerciales de Argentina

Los indicadores líderes de actividad de las principales economías se encuentran en casi todos los casos en zona de expansión, con cierta desaceleración en el margen. Según los datos más recientes, la inflación continuó incrementándose (salvo en Japón), haciendo más probable el escenario de un endurecimiento de la política monetaria mayor al previsto. Más específicamente, la inflación de los Estados Unidos se encuentra 0,9 p.p. por encima de la meta, la del Reino Unido es 0,4 p.p. mayor a la meta, y en la zona del euro está sobre el límite de la meta (ver Gráfico 2.2).

Gráfico 2.2 | Indicadores líderes de la actividad manufacturera e inflación

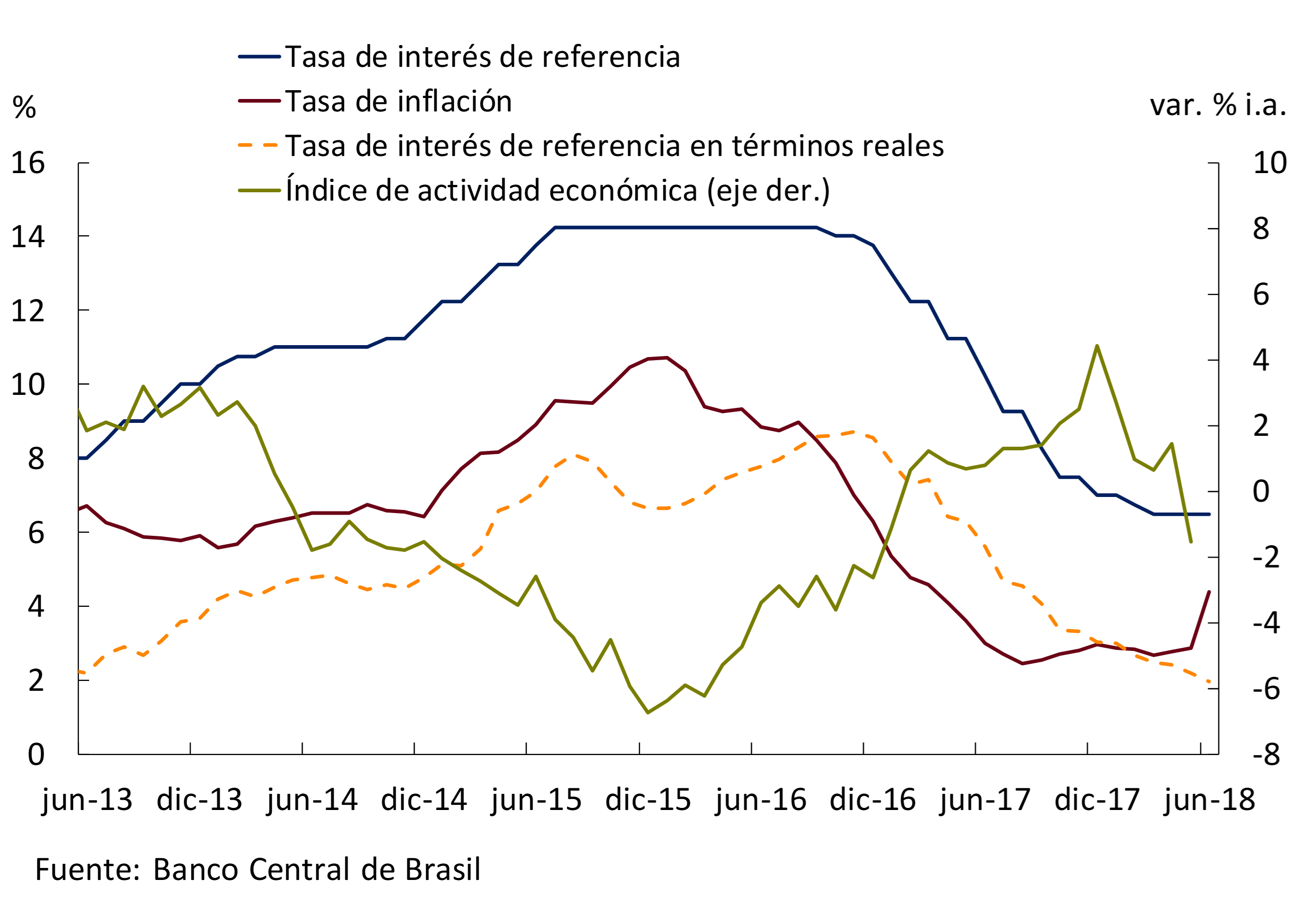

Los datos más recientes confirman que Brasil, nuestro principal socio comercial, continuará creciendo durante 2018, más allá de la caída del nivel de actividad de mayo vinculada a un hecho puntual, una medida de fuerza que paralizó el transporte. Esto se vio reflejado en la tasa de crecimiento del Índice de Actividad Económica elaborado por el BCB que fue negativa en mayo (ver Gráfico 2.3). Las proyecciones más recientes de la encuesta Focus que realiza el banco central de Brasil (BCB) entre analistas de mercado prevén un crecimiento del PIB de 1,5% para 2018. De esta manera, el crecimiento proyectado para este año es 1,1 p.p. menor al que se preveía al momento de publicarse el IPOM anterior.

Por su parte, tras haber reducido la tasa de interés de política monetaria (el objetivo sobre la tasa Selic) en 7,75 p.p. en poco menos de dos años el BCB la mantuvo sin cambios frente una tasa de inflación con un incremento en el margen y a la inestabilidad del tipo de cambio. Las proyecciones de inflación más recientes prevén una tasa de variación de precios de 4,1% para 2018, esto es, cerca del rango medio de la meta de 4,5% ± 1,5 %. Los analistas relevados por Focus no prevén una nueva reducción de la tasa Selic para el resto de 2018 (a diferencia del IPOM anterior, cuando se esperaba una reducción de 0,25 p.p.). La tasa de política monetaria en términos reales siguió reduciéndose.

Gráfico 2.3 | Brasil. Indicadores macroeconómicos

En la zona del euro, segundo destino de las exportaciones argentinas, el crecimiento económico se ralentizó en los primeros meses de 2018, según afirma el Banco Central Europeo (BCE), por una serie de factores temporarios, entre ellos: condiciones climáticas adversas; una serie de conflictos gremiales; y un brote de gripe con un marcado impacto en el ausentismo laboral. De modo que la tasa de crecimiento del PIB se redujo en el primer trimestre de 2018 a 0,4% (respecto del trimestre previo), tras cinco trimestres con un crecimiento en 0,7%. No obstante, según las últimas proyecciones, el nivel de actividad de la zona del euro se estabilizaría en torno a un crecimiento de 0,5% trimestral para lo que resta de 2018 y 2019. Por último, los datos del mercado laboral de mayo muestran una tasa de desempleo de 8,4%, el menor valor desde diciembre de 2008.

Como se esperaba, el BCE no modificó su tasa de interés de política monetaria, la que aplica sobre las Main Refinancing Operations, que sigue en el mínimo histórico de 0%, ni tampoco el corredor de tasas, dejando de esta manera la tasa de interés de la facilidad de crédito en 0,25% y la tasa de interés de la facilidad de depósito en -0,4%. Según las proyecciones del staff del BCE, no se esperan cambios en estas tasas de interés para lo que resta de 2018, ni para la mayor parte de 2019. Además, el BCE incrementó la estimación de inflación para 2018 en 0,3 p.p. a 1,7%, en parte debido al aumento del precio del petróleo. Por último, el BCE mantiene su decisión de finalizar su programa de expansión cuantitativa a fin de año, el cual volverá a reducir a la mitad en septiembre de este año (de 30.000 millones mensuales a 15.000 millones)1.

En los Estados Unidos tercer destino de las exportaciones argentinas la tasa de crecimiento se desaceleró en el primer trimestre de 2018 a 2% (sin estacionalidad y anualizada) en comparación con 2,9% del trimestre previo. Ello se debió principalmente a un menor crecimiento del consumo privado que pasó de una contribución al crecimiento de 2,8 a 0,6% y de las exportaciones. Respecto del mercado laboral, la tasa de desempleo alcanzó el 4% en junio.

Como era ampliamente esperado por el mercado, el Comité de Política Monetaria (FOMC, por sus siglas en inglés) de la Reserva Federal (Fed) incrementó nuevamente en su reunión de junio la tasa de interés de referencia al rango 1,75-2%. La Fed proyecta nuevos incrementos de 0,5 p.p. durante 2018, 0,25 p.p. más que lo previsto al momento de publicarse el IPOM anterior; mientras que para fines de 2019 el FOMC proyecta una tasa de política monetaria 0,75 p.p. mayor a los valores con los que finalizará 2018. Esto ya había sido anticipado por el mercado, lo que impactó a mediados de mayo en las expectativas respecto de las condiciones de liquidez global, llevando momentáneamente a la tasa de rendimiento de los bonos del tesoro norteamericano a diez años por encima de 3%, produciéndose una apreciación global del dólar. Por su parte, la Fed mantuvo casi sin cambios sus proyecciones de crecimiento para 2018 y 2019, mientras que incrementó levemente la inflación esperada. Es así que prevé un aumento de precios (medido por el deflactor núcleo del gasto de los hogares) de 2,1% para este año (0,2 p.p. mayor a la proyección vigente en el IPOM anterior).

Por último, China, principal destino de las exportaciones argentinas de productos primarios, tuvo durante los primeros tres meses del año un crecimiento del PIB de 6,8% interanual, impulsado principalmente por el consumo, la inversión residencial y las exportaciones. Las proyecciones más recientes para 2018 muestran un crecimiento esperado del PIB de 6,6%, levemente por debajo del aumento del nivel de actividad de 2017. Por último, el yuan chino, que no había seguido la tendencia de algunas monedas emergentes hasta principios de junio, tuvo una marcada depreciación respecto al dólar en los últimos días previos a la publicación del IPOM (4,4%).

2.2 El escenario financiero externo se tornó menos favorable: reversión de los flujos de capitales a países emergentes y mayores primas de riesgo

Los riesgos señalados en el informe anterior se materializaron, produciéndose un endurecimiento del escenario financiero externo. Si bien las condiciones globales de liquidez continúan siendo holgadas en términos históricos, empeoraron marcadamente para los países emergentes, y para la Argentina en particular. Las economías con desbalances externos y elevados niveles de endeudamiento (ver Gráfico 2.4) se vieron particularmente afectadas. Así, los flujos de capitales hacia las economías emergentes se revirtieron, (ver Gráfico 2.5), sus monedas se depreciaron, y se elevaron las primas de riesgo soberano.

Gráfico 2.4 | Tipo de Cambio Nominal, déficit de cuenta corriente y deuda

Durante el segundo trimestre de 2018, los países emergentes enfrentaron primas de riesgo soberano superiores a las de los últimos años. Las primas de riesgo corporativo de dichos países también se incrementaron recientemente, aunque aún se ubican en torno a los niveles mínimos de los últimos años. Ante el aumento del costo de financiamiento externo, el monto de las emisiones brutas de deuda de los países emergentes en los mercados internacionales de deuda evidenció una contracción de 8% i.a. en el segundo trimestre. Se vieron particularmente afectadas las emisiones corporativas (-20% i.a.), ya que las soberanas registraron un alza de 23% i.a.

Gráfico 2.5 | Flujos hacia fondos especializados en activos emergentes

Las condiciones crediticias externas de varios países exhibieron un deterioro con relación al primer trimestre del corriente año, y respecto de fines de 2017 (ver Gráfico 2.4). Las primas de riesgo soberano y corporativo de la Argentina se elevaron, ampliándose las brechas relativas con respecto al resto de los emergentes (ver Gráfico 2.6). En este escenario, en el segundo trimestre no hubo emisiones soberanas en el exterior, entre otras razones porque se adelantaron emisiones al primer trimestre, realizándose una emisión por US$9.000 millones en enero de 2018. En tanto, las colocaciones corporativas sumaron US$500 millones (frente a US$1.300 millones en el segundo trimestre de 2017), asociadas a una operación de refinanciación de pasivos que se dio antes del inicio de las turbulencias a fines de abril.

Gráfico 2.6 | Indicadores de riesgo de la deuda soberana y corporativa

Como sucedió con la mayoría de las monedas emergentes, en el segundo trimestre el peso argentino se depreció frente al dólar, aunque a un mayor ritmo. Producto de esta evolución de las monedas y de una inflación doméstica superior a la de nuestros socios comerciales, el ITCRM subió en promedio 5,9% en ese período (ver Gráfico 2.7). De este modo, a fines de junio el ITCRM se ubicaba aproximadamente 15% por encima del nivel inmediatamente posterior a la reunificación cambiaria y en registros similares a los de fines de 2011, cuando el país acumulaba un superávit comercial de 1,7% del PIB.

Gráfico 2.7 | ITCRM. Descomposición de variaciones

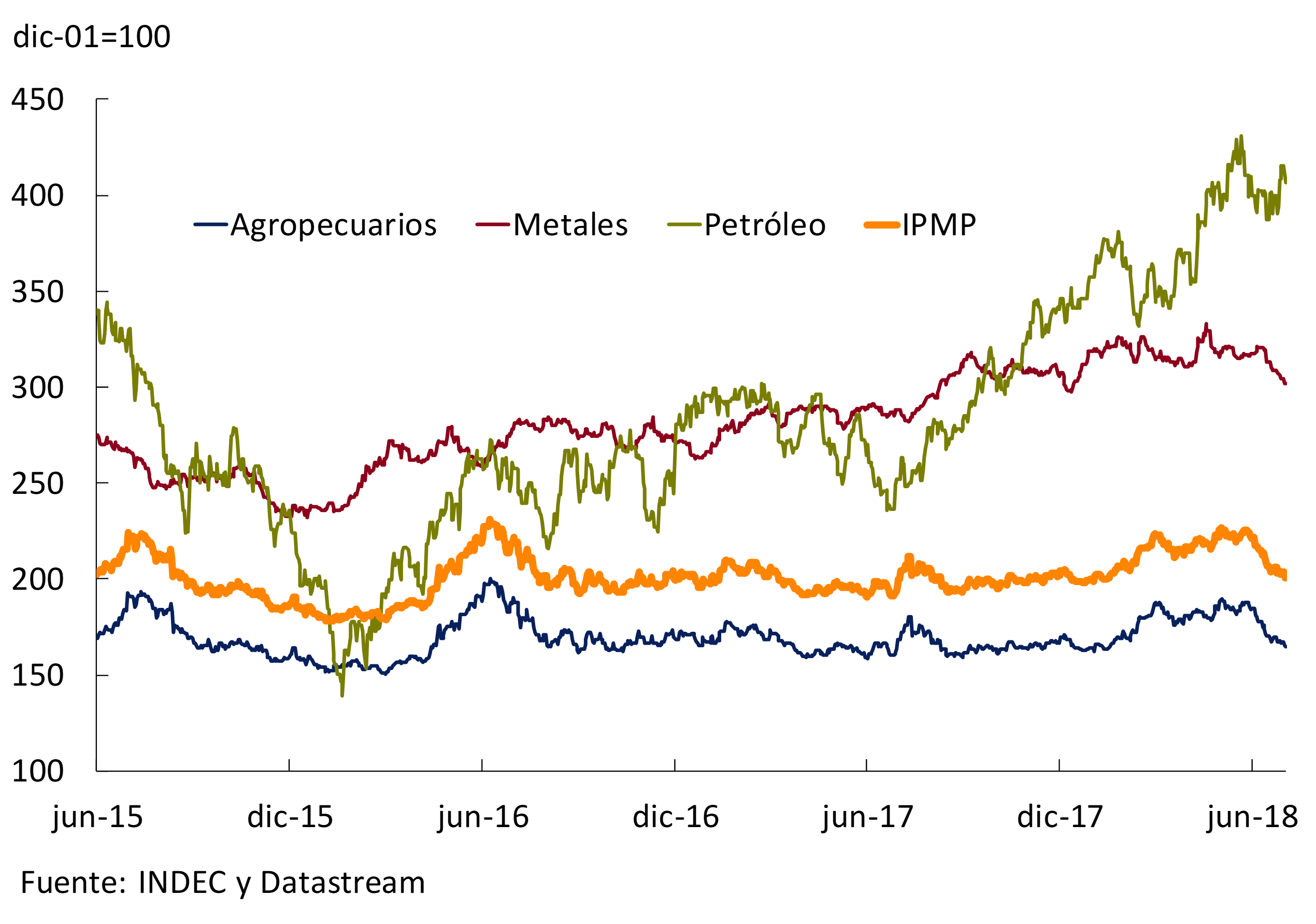

Por otra parte, los precios internacionales de las materias primas medidos en dólares, que registraron subas hasta fines de mayo, comenzaron a exhibir una caída. Sus valores a fin de junio de 2018 se ubican alrededor de 2% por debajo de los niveles de igual período del año previo. Los precios de los productos agropecuarios y de los metales cayeron durante junio, a diferencia del petróleo, que continuó ubicándose en torno a los niveles máximos de los últimos años (ver Gráfico 2.8).

Gráfico 2.8 | Precios internacionales de las materias primas

Por último, los términos del intercambio (cociente entre los precios de las exportaciones y de las importaciones argentinas) se elevaron 4,3% en el bimestre abril-mayo, producto de un alza mayor de los precios de las exportaciones que el de las importaciones. Sobre esta evolución influyó la reacción de los precios internacionales de la soja y del maíz al recorte de la cosecha argentina. Actualmente los términos de intercambio se encuentran en el nivel más elevado desde comienzos de 2013 (ver Gráfico 2.9). Se espera que los menores precios de las materias primas agropecuarias que se empezaron a observar desde junio 2, sumadas a la sostenida suba del valor de petróleo conduzca a una merma de los términos de intercambio en los próximos meses.

Gráfico 2.9 | Términos del intercambio

Resumiendo, este trimestre se caracterizó por un deterioro en las condiciones financieras internacionales, de los países emergentes en general y de la Argentina en particular. No obstante, el buen momento del nivel de actividad de nuestros principales socios comerciales en su conjunto (a pesar del menor crecimiento esperado para Brasil), hace que el escenario externo como un todo aún continúe siendo favorable para Argentina. Los principales riesgos de este escenario son un mayor endurecimiento de las condiciones financieras internacionales y una posible profundización de las medidas proteccionistas; ello deterioraría la situación de la economía global, de los países emergentes en particular, con impacto en el nivel de actividad de nuestros socios comerciales.

3. Actividad económica

Durante el primer trimestre de 2018, la actividad mostró un crecimiento difundido, en tanto que en el segundo trimestre se observó una marcada caída. Al impacto de la sequía sobre la producción agropecuaria, que se había anticipado en el IPOM anterior, se sumó el deterioro de las condiciones financieras internacionales para las economías emergentes y el efecto ingreso que la reciente aceleración inflacionaria está generando. La demanda externa resultó más débil de lo esperado a partir del cambio de escenario internacional que afectó también a Brasil. En este contexto más desafiante, el Gobierno alcanzó un acuerdo con el Fondo Monetario Internacional (FMI) que respalda el programa económico. Las medidas adoptadas en el marco del acuerdo junto con la respuesta de política monetaria comenzarán a mejorar paulatinamente las condiciones financieras locales y las perspectivas económicas de los agentes. El escenario base del Banco Central de la República Argentina (BCRA) prevé un leve crecimiento económico en 2018 para retomar una mayor expansión en 2019.

3.1 Se recortaron las previsiones de crecimiento

Durante el segundo trimestre de 2018 se verificó una fuerte caída del PIB explicada fundamentalmente por el impacto de la sequía en el sector agropecuario. Además del efecto directo de la sequía sobre el PIB agropecuario debe considerarse la menor actividad industrial por la reducción de la molienda de soja y su impacto sobre los servicios de transporte y comercio. En este contexto, la actividad económica registra un desempeño similar al observado en 2009 y 2012 (ver Gráfico 3.1). Los primeros indicadores disponibles del segundo trimestre dan cuenta de dicho desempeño. El Índice General de Actividad (IGA) de O.J. Ferreres cayó fuertemente en abril (-5,1% s.e.) y volvió a caer en mayo (-0,5% s.e.) en tanto que el Estimador Mensual de Actividad Económica (EMAE) del INDEC disminuyó 2,7% s.e. en abril.

Para el tercer trimestre se prevé una mejora relativa en el sector agrícola por la normalización de las tareas de siembra tras la sequía3, mientras que los sectores productivos no agropecuarios serán afectados por la menor demanda interna y el endurecimiento de las condiciones financieras (ver Capítulo 2. Contexto internacional).

Gráfico 3.1 | Evolución mensual de la actividad económica en años de sequía

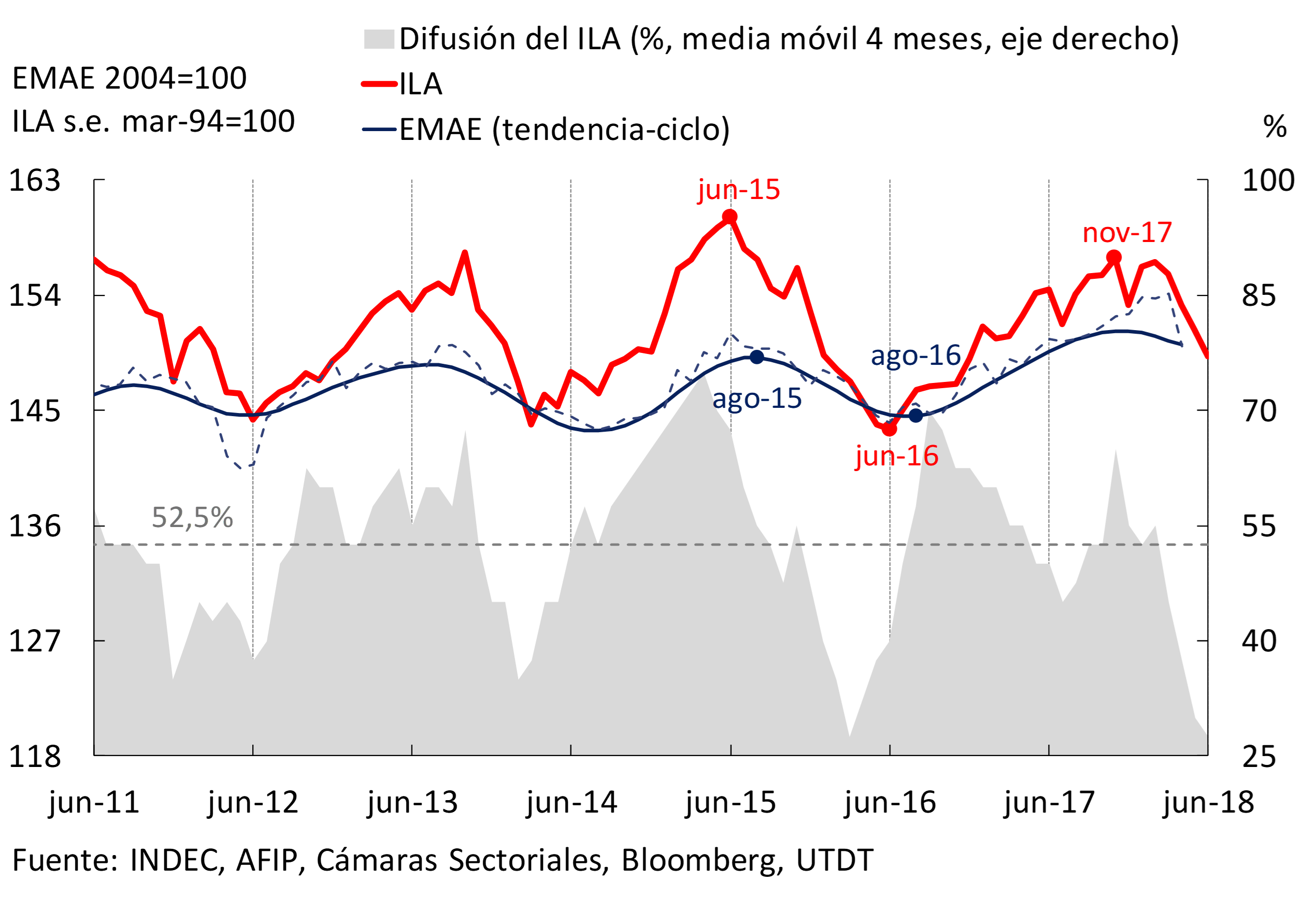

Las tres condiciones que deben reunirse para emitir una señal contundente de cambio de fase del Indicador Líder de la Actividad (ILA-BCRA) hacia una fase recesiva son: duración (tres meses de caída consecutiva del ILA), difusión (porcentaje de componentes del ILA con caídas se ubica por debajo del 52,5%) y profundidad (caída acumulada del ILA en los últimos seis meses por debajo del 4,8%). Esos tres criterios se cumplieron en mayo, señalando que se evidenciarán al menos dos trimestres de caídas consecutivas en la actividad (ver Gráfico 3.2). En esta oportunidad y dado que el sector agropecuario sufrió un shock transitorio de magnitud (sequía) que se revierte en el tercer trimestre, el ILA anticipa la evolución de los sectores no agropecuarios y no la del PIB total 4.

Gráfico 3.2 | Indicador Líder de la Actividad (ILA)

3.1.1 La demanda interna se vio afectada por el deterioro de las condiciones financieras a partir del segundo trimestre

En el primer trimestre de 2018 el PIB creció 3,6% i.a., a una tasa trimestral anualizada de 4,7% en términos desestacionalizados, por encima del ritmo de expansión de 2017 y de la Predicción Contemporánea del PIB del BCRA (PCP-BCRA) anticipada en el IPOM anterior, completando siete trimestres de crecimiento ininterrumpido por primera vez desde 2011. La demanda interna creció 2,2% trimestral s.e. (5,9% i.a) destacándose la suba de la inversión (3,3% s.e. y 18,3% i.a.). El consumo privado aumentó 2,3% s.e. (4,1% i.a.) mientras que el consumo público cayó 0,8% s.e. (creció 1,4% i.a.).

A partir del segundo trimestre, se prevé una contracción de la inversión privada por el deterioro de las condiciones financieras y por la menor rentabilidad esperada de los activos respecto al costo de reposición del capital captado en la Q de Tobin. El consumo privado será afectado negativamente por el efecto ingreso de la aceleración inflacionaria y las subas de las tasas de interés locales.

El ratio Q, que relaciona el valor de mercado de los activos vinculados a la construcción y al equipamiento durable con el costo de reposición de los mismos, registró una fuerte disminución en el segundo trimestre. El indicador IBIF-BCRA5 disminuyó 1,5% s.e. entre abril y mayo respecto del trimestre anterior (ver Gráfico 3.3) y el Indice Coincidente de Inversión elaborado por la Subsecretaría de Programación Macroeconómica del Ministerio de Hacienda exhibió una caída de 1,7% s.e. Cabe destacar que la tasa de inversión había alcanzado en el primer trimestre de 2018 el 22,1% del PIB, el máximo de la serie iniciada en 2004 debido al aumento del gasto en equipamiento durable (14,2% del PIB), principalmente de origen importado.6

Gráfico 3.3 | Evolución de la inversión

En cuanto al consumo, el Índice Coincidente de Consumo Privado elaborado por la Subsecretaría de Programación Macroeconómica muestra una caída de 2,8% s.e. en el segundo trimestre (con datos a mayo). El Indicador Líder del Consumo privado del BCRA7 sugiere que la contracción del consumo continuaría en los próximos meses (ver Gráfico 3.4).

Gráfico 3.4 | Evolución del consumo privado

El Índice de Confianza del Consumidor reveló una menor predisposición a la compra de bienes durables e inmuebles entre abril y junio. Dicha caída, similar a la observada en anteriores depreciaciones del peso, anticipa una reducción de la actividad inmobiliaria y de la demanda de bienes durables en general (ver Gráfico 3.5). Las escrituras celebradas en CABA y en la provincia de Buenos Aires se resintieron ya en mayo (-4,7% s.e.) y las ventas de autos en el mercado interno retrocedieron 4,1% s.e. en el promedio del segundo trimestre.

Gráfico 3.5 | Confianza del consumidor bienes durables

3.1.2 Las exportaciones cayeron a partir de abril afectadas por la sequía deteriorando el déficit de cuenta corriente en el segundo trimestre

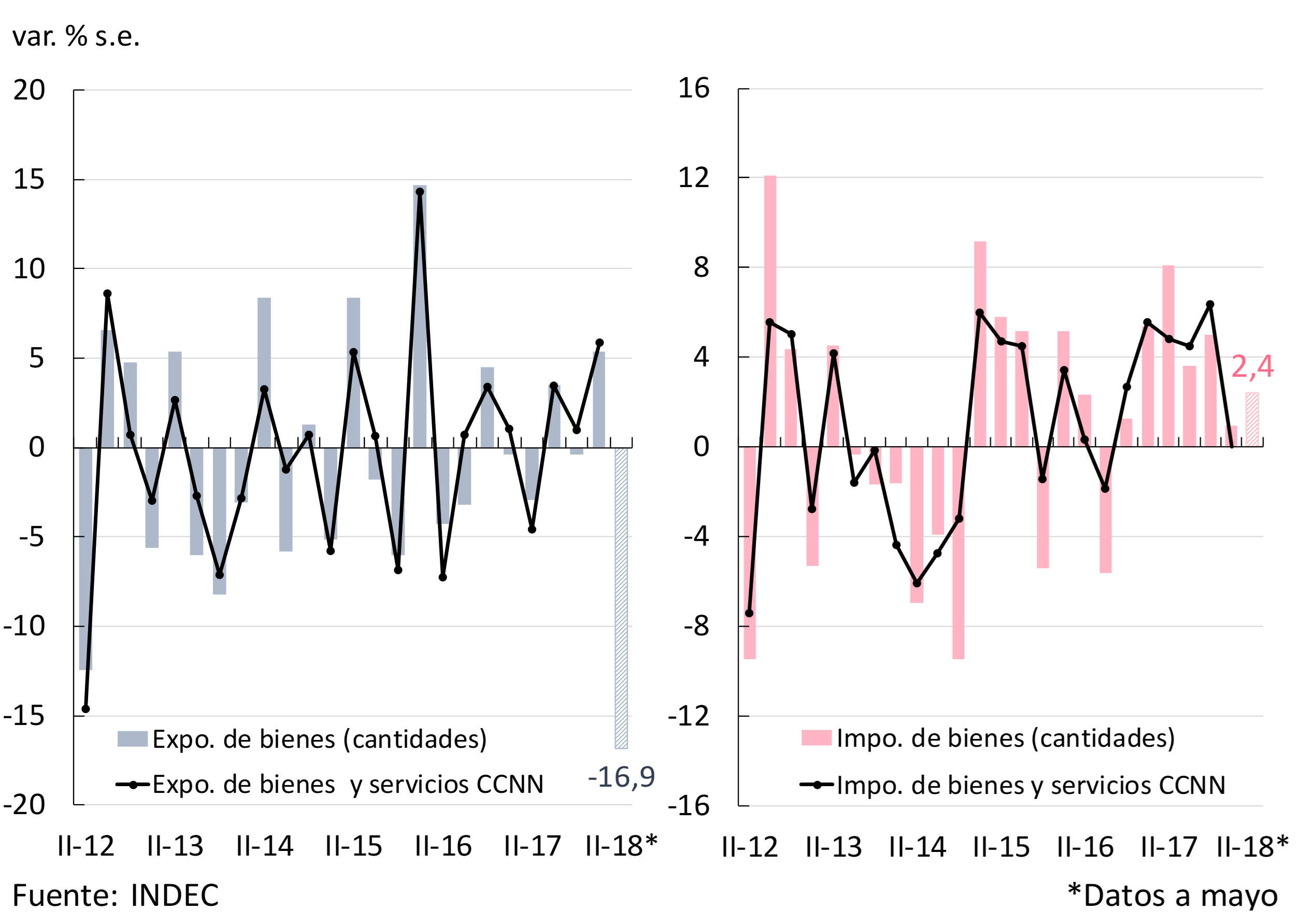

En el primer trimestre, las cantidades exportadas de bienes y servicios subieron 5,8% s.e. pero en el período abril-mayo se registró una fuerte caída de 10,7% con respecto a igual período de 2017 y de 19,8% s.e. en comparación con el primer trimestre de este año8. Si bien la contracción de las cantidades exportadas fue difundida a nivel rubros, la mayor profundidad se registró en productos primarios (28,6% i.a. y -45,7% s.e.). La desaceleración del crecimiento de Brasil también fue determinante del comportamiento de las exportaciones no agropecuarias (ver Capítulo 2. Contexto internacional).

Las variaciones trimestrales de las exportaciones e importaciones de bienes y servicios publicadas en las Cuentas Nacionales en la desagregación por demanda del PIB son similares a las que surgen de desestacionalizar los datos del ICA (ver Gráfico 3.6). Los datos muestran una fuerte contribución negativa de las exportaciones netas al crecimiento económico del segundo trimestre desde el punto de vista de la demanda, reflejo del shock negativo transitorio de oferta agrícola.

Las cantidades importadas de bienes crecieron en el período abril-mayo 2,4% s.e. con respecto al primer trimestre, alcanzando un aumento de 12,5% con respecto a igual período de 2017. El único rubro que mostró una disminución en términos interanuales fue Combustibles y lubricantes (-12,6%), en parte explicada por una alta base de comparación. Para los próximos trimestres se espera una contracción de las cantidades importadas totales como consecuencia del incremento del tipo de cambio real y de la menor actividad esperada de los sectores no agropecuarios.

Gráfico 3.6 | Exportaciones e importaciones

Afectada por la dinámica de exportaciones e importaciones, la cuenta corriente del Balance de Pagos habría exhibido un déficit aún elevado en el segundo trimestre. El reciente cambio de precios relativos favorable al sector transable y la menor demanda prevista de importaciones por efecto ingreso influirán en la evolución futura de las cuentas externas. El BCRA prevé como escenario base que el déficit comercial de bienes y servicios se reduzca en torno a US$2.800 millones hacia fin de 2018 con relación a un año atrás.

3.1.3 Por el lado de los sectores productivos, el agro registra el shock transitorio de la sequía mientras que el resto de los sectores evidencian una retracción que se extenderá más allá de junio

La sequía que afectó a las cosechas de soja y maíz impactó en forma directa sobre el Producto del sector agropecuario e indirectamente sobre sectores vinculados como por ejemplo transporte y comercio. La producción de soja de la campaña actual cayó 32% i.a. ubicándose en 37,2 millones de toneladas9, caída mayor a la previsión del IPOM anterior, y la de maíz 14% i.a., hasta 42,4 millones de toneladas. En términos del impacto directo de este shock transitorio sobre la actividad en lo que va del año, el valor agregado por el sector agropecuario cayó 13,8% i.a. en el período enero-abril según el EMAE, sustrayendo 1,2 puntos porcentuales (p.p.) al crecimiento del Producto total medido a precios básicos (que fue de 1,8% i.a. en el período).

Tal como sucedió en 2009 y 2012, la sequía afectó la producción de soja y maíz concentrada en el segundo trimestre10. En base a las estimaciones de cosecha, el escenario base es una contracción desestacionalizada de 30% en el PIB agropecuario en el segundo trimestre, en línea con el dato de abril del EMAE. Teniéndose en cuenta que en la medición del producto de este sector en los terceros trimestres ya no tiene peso la cosecha de soja y maíz y se computan las tareas de siembra de otros cultivos agrícolas con buenas perspectivas, el escenario base es que el producto del sector agropecuario se recupere en términos desestacionalizados en el tercer trimestre, estimándose que volverá al nivel del primero11 (ver Gráfico 3.7).

Gráfico 3.7 | PIB sector agropecuario. Comparación con sequías anteriores

Respecto a los sectores no agropecuarios, los indicadores parciales adelantados reflejan una contracción durante el segundo trimestre. El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 2,6% s.e. (con datos a mayo) y se evidenció una merma en los despachos de cemento (-6,3% s.e.). El Estimador Mensual Industrial (EMI) se contrajo 0,4% s.e., mientras que el Índice de Producción Industrial de FIEL lo hizo en 1,4% s.e. Al interior de la industria se destaca la caída en la producción automotriz (-6,3% s.e.) luego de un excelente primer trimestre (13,2% s.e.). Con respecto a las principales actividades de servicios, los datos de abril del EMAE muestran una contracción con respecto al primer trimestre en Comercio (-1,2% s.e.) y en Transporte (-1,6% s.e.).

Para el segundo trimestre, la anteúltima Predicción Contemporánea del PIB del BCRA (PCP-BCRA) indicó una caída trimestral de 0,85% s.e. que, en esta oportunidad, aproxima mejor la evolución de los sectores no agropecuarios y no la del PIB total (debido al shock que afectó al sector agropecuario). El escenario base contempla una caída de 3,1% s.e. del PIB total en el segundo trimestre (ver Tabla 3.1).

En el tercer trimestre, la normalización de la actividad agrícola compensaría el deterioro del resto de la economía. El escenario base del BCRA contempla una fuerte recuperación del Producto agropecuario y una contracción de 1,8% s.e. en los sectores no agropecuarios, resultando en un crecimiento del PIB total de 0,6% s.e.

La siguiente tabla muestra posibles escenarios del PIB total a precios básicos para el segundo y tercer trimestre de 2018 que surgen como resultado de trayectorias esperables del Producto agropecuario y del no agropecuario. El área sombreada indica el considerado como escenario base.

Tabla 3.1 | Escenarios PIB segundo y tercer trimestre. Variaciones trimestrales s.e. (%)

Con este escenario en un contexto de normalización de los mercados financieros, reducción de la inflación mensual esperada y mayor actividad agrícola a partir del tercer trimestre el BCRA prevé un crecimiento económico bajo pero positivo en el promedio de 2018.

Recuadro. Por qué el efecto de la sequía tiene un impacto concentrado y transitorio en el PIB del sector agropecuario de las Cuentas Nacionales

La contabilización de la producción de granos en el PIB/Valor Agregado Bruto (VAB) en términos reales presenta particularidades vinculadas a la concentración y agregación de los cultivos y al período de siembra/cosecha (factores estacionales) que son propios de esta actividad. El Sistema de Cuentas Nacionales (SCN) argentino utiliza conceptos, definiciones y clasificaciones normalizados y aceptados internacionalmente12.

El VAB se define como el valor de la producción menos el valor del consumo intermedio y representa la contribución de la mano de obra y el capital al proceso de producción13. La suma del VAB de todas las unidades residentes retribuciones a los factores de producción más los impuestos menos los subsidios a los productos, constituye el PIB.

Para la mayoría de los bienes el VAB se determina en cada período, cuando finaliza su producción. Sin embargo, cuando toma mucho tiempo producir una unidad como es el caso de los productos agrícolas, se utiliza el criterio de trabajo en curso, reconociéndose que su producción se genera de forma continua. En cada período se registra una producción incompleta que todavía no es comercializable y que continúa en el próximo período. Cuando se obtiene el producto final (fin de la cosecha) se registra el valor bruto de la producción, a los precios FAS informados por el Ministerio de Agroindustria. A ese valor de producción se le netean los consumos intermedios remuneraciones y se lleva a precios de 2004 para obtener el VAB en términos constantes.

En nuestro país, la producción agrícola está concentrada en cuatro productos: soja, maíz, trigo y girasol que, en los últimos 10 años, representaron el 90% de la cosecha total. De esta manera, a lo largo de cada año el VAB agrícola varía en línea con el desempeño de la producción de dichos cultivos (ver Gráfico 3.8).

Gráfico 3.8 | El Producto agrícola y la producción de los principales granos

La distribución de la producción agrícola a lo largo del año no es homogénea. El girasol se cosecha en el primer trimestre de cada año, el maíz y la soja en el segundo y el trigo, en el cuarto. Para cada producto, la contabilización del VAB comienza con la siembra y comprende las tareas de movimiento de tierra, aplicación de fertilizantes, implantación de las semillas, entre otros, de acuerdo a la tabla 3.1. En el caso de la soja, esas tareas comienzan en el cuarto trimestre, continúan en el primero y se cosecha en el segundo, completándose entonces la mayor parte del VAB de este producto. En el tercer trimestre, se contabiliza el VAB correspondiente a la siembra de trigo y girasol, y así sucesivamente.

Tabla 3.2 | Períodos de siembra y cosecha de los principales granos

En todos los casos se utilizan estimaciones de superficie sembrada, cosechada, rendimientos y producción del Ministerio de Agroindustria. El cálculo de los consumos intermedios para imputar el VAB en cada trimestre se basa en las remuneraciones y en coeficientes/requerimientos técnicos que contemplan el uso de maquinarias, fertilizantes y toda otra labor que se efectúe con relación a la conservación y cuidado de los recursos naturales (suelo, agua, etc.).

De esta manera, se obtiene una serie armonizada de VAB de cultivos agrícolas, cuya característica principal es que está altamente concentrada en los segundos trimestres, cuando finaliza la producción de soja y maíz (que representa el 75% de la producción agrícola de los últimos 10 años). La comparación trimestre a trimestre de esta serie carece de valor si no se elimina ese efecto estacional, ya que normalmente el VAB agrícola de los segundos trimestres supera en tres veces al del primer trimestre. La serie desestacionalizada, permite identificar claramente otros componentes de la serie como, por ejemplo, la gran irregularidad de los segundos trimestres de 2009 y 2012, cuando se computaron las producciones de soja y maíz afectadas por episodios de sequía. Se esperan dinámicas similares en 201814 (ver Gráfico 3.9).

Gráfico 3.9 | Valor Agregado Bruto de Cultivos Agrícolas

3.1.4 Se redujo el ritmo de creación de empleo asalariado

En el primer trimestre de 2018, el crecimiento económico (3,6% i.a) tuvo como correlato un aumento interanual significativo de los ocupados totales (3,8% i.a.) y de la oferta laboral (3,7% i.a.), dejando invariable la tasa de desempleo, según datos de EPH. Respecto al trimestre anterior, la tasa de desempleo desestacionalizada se incrementó en torno a 0,4 p.p., revirtiendo la caída del desempleo exhibida durante 2017. Esta dinámica se explicó por un ritmo de creación de empleo total que no alcanzó a satisfacer el incremento de la tasa de participación laboral, especialmente femenina. El crecimiento del empleo mostró una mejora en las condiciones del mercado de trabajo. El ratio de asalariados no registrados se redujo en 0,5 p.p. contra el trimestre previo. En el mismo sentido, dentro del empleo registrado, hubo un cambio de composición a favor del trabajo asalariado privado que creció desde octubre sin estacionalidad en 28.200 ocupados, mientras que los ocupados no asalariados se contrajeron en 26.300 (ver Gráfico 3.10).

Gráfico 3.10 | Trabajadores registrados según sector público o privado

Durante el primer cuatrimestre de 2018, se redujo el ritmo de creación de empleo asalariado privado registrado. Este comportamiento fue explicado principalmente por la menor expansión del empleo en la construcción y por la contracción del empleo en el sector agropecuario en el marco de la profunda sequía que atravesó el sector y en el industrial (ver Gráfico 3.11).

Las perspectivas de creación de empleo para los próximos tres meses se deterioraron en línea con la retracción esperada de la actividad económica en los próximos meses. La encuesta de mayo del EIL-MTEySS arrojó una reducción de las expectativas netas de generación de empleo a 3,4% (-1,4 p.p. respecto del mes anterior). No obstante, se espera que la depreciación de la moneda permita acotar el aumento del desempleo (Ver Apartado 1 / Mercado laboral y shocks externos).

Gráfico 3.11 | Empleo asalariado privado formal por sectores s.e.

3.2 Perspectivas

Tras la retracción de la actividad en el segundo trimestre, el escenario base del BCRA prevé una paulatina recuperación del PIB desde el tercer trimestre de 2018 a partir del desempeño esperado de la actividad agrícola, la normalización del funcionamiento de los mercados financieros y la suba de los ingresos reales como resultado de la menor inflación mensual prevista para el segundo semestre. El BCRA en su escenario base prevé un crecimiento en torno a 0,4% i.a. para 2018 y un fortalecimiento gradual de la economía para 2019 (ver Gráfico 3.12).

Gráfico 3.12 | Escenarios de crecimiento para 2018

Existen buenas perspectivas para la producción agropecuaria y las exportaciones en general, dado el crecimiento esperado de los socios comerciales y con precios relativos más favorables. Las cosechas de soja y de maíz alcanzarán al menos los niveles de la campaña 2016/2017, lo cual significa incrementos de aproximadamente 60% y 20% i.a., respectivamente. En el escenario base el BCRA estima una sostenida reducción del déficit externo (ver Gráfico 3.13).

Gráfico 3.13 | Balance comercial de bienes y servicios (acum. 4 trimestres)

En el marco del acuerdo suscripto con el FMI, el gobierno se comprometió a avanzar con el proceso de consolidación fiscal para reducir de las necesidades de financiamiento del gobierno nacional y, consecuentemente, corregir el desequilibrio externo (ver Apartado 2. Consolidación fiscal y resultado de la cuenta corriente). El conjunto amplio de medidas incluidas en el acuerdo contempla un ambicioso esfuerzo fiscal con reducciones del gasto de capital, de los subsidios a las tarifas de los servicios públicos y de otros gastos que permitirá disminuir paulatinamente el costo de financiamiento y facilitará un rebalanceo de la demanda interna hacia una mayor participación del consumo y la inversión privados.

Finalmente, la sanción en mayo de 2018 de la ley de financiamiento productivo15 permitirá fomentar el desarrollo del mercado de capitales local16 facilitando el acceso para las PyMEs. En esta misma línea, el ingreso de Argentina en el índice de economías emergentes que elabora el MSCI17 en junio pasado permitiría expandir la oferta de fondos externos disponibles para empresas argentinas. La mayor captación de estos flujos podría significar una baja en el costo de financiamiento y a la vez, liberar espacio para el financiamiento local de empresas de menor envergadura.

4. Precios

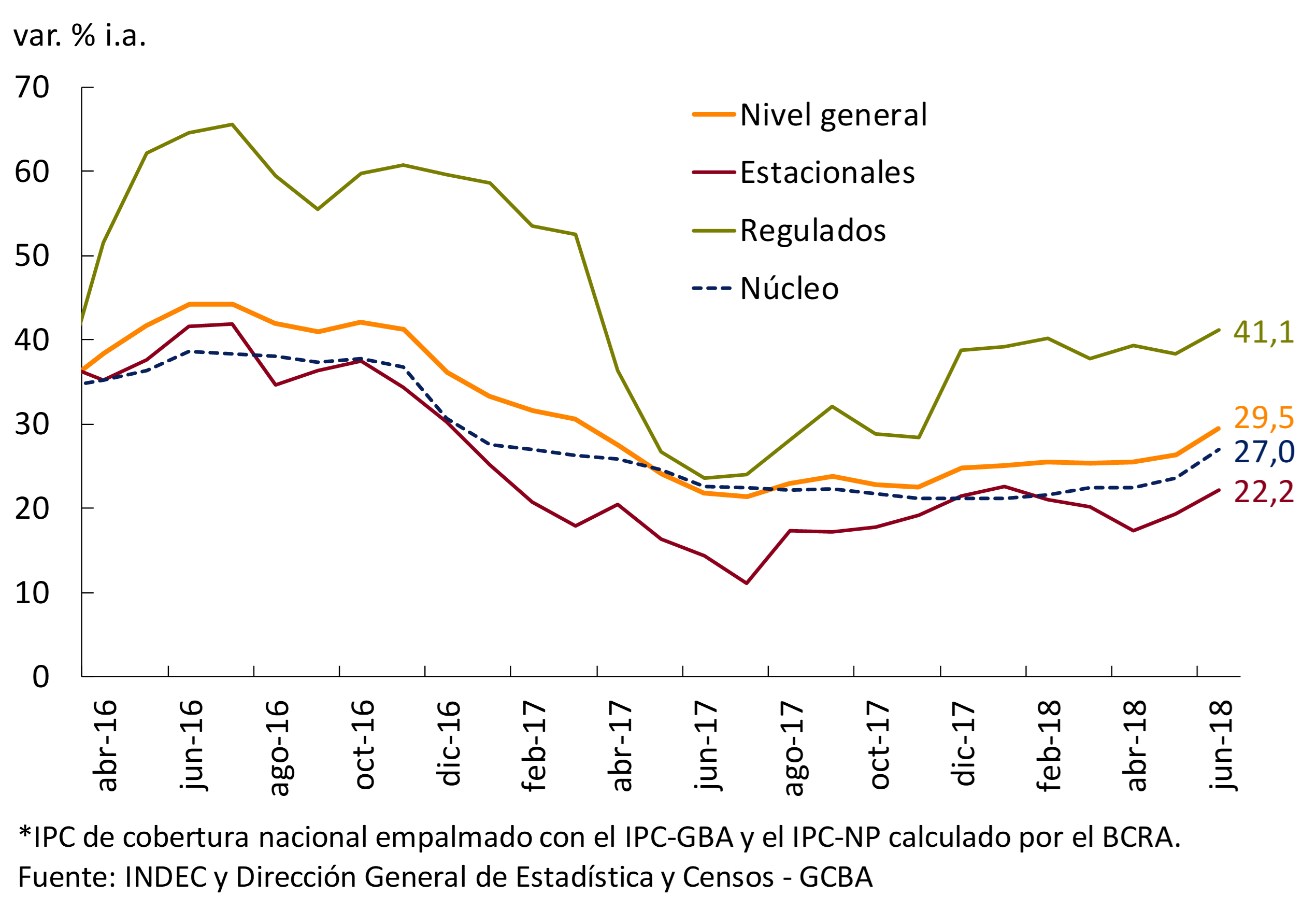

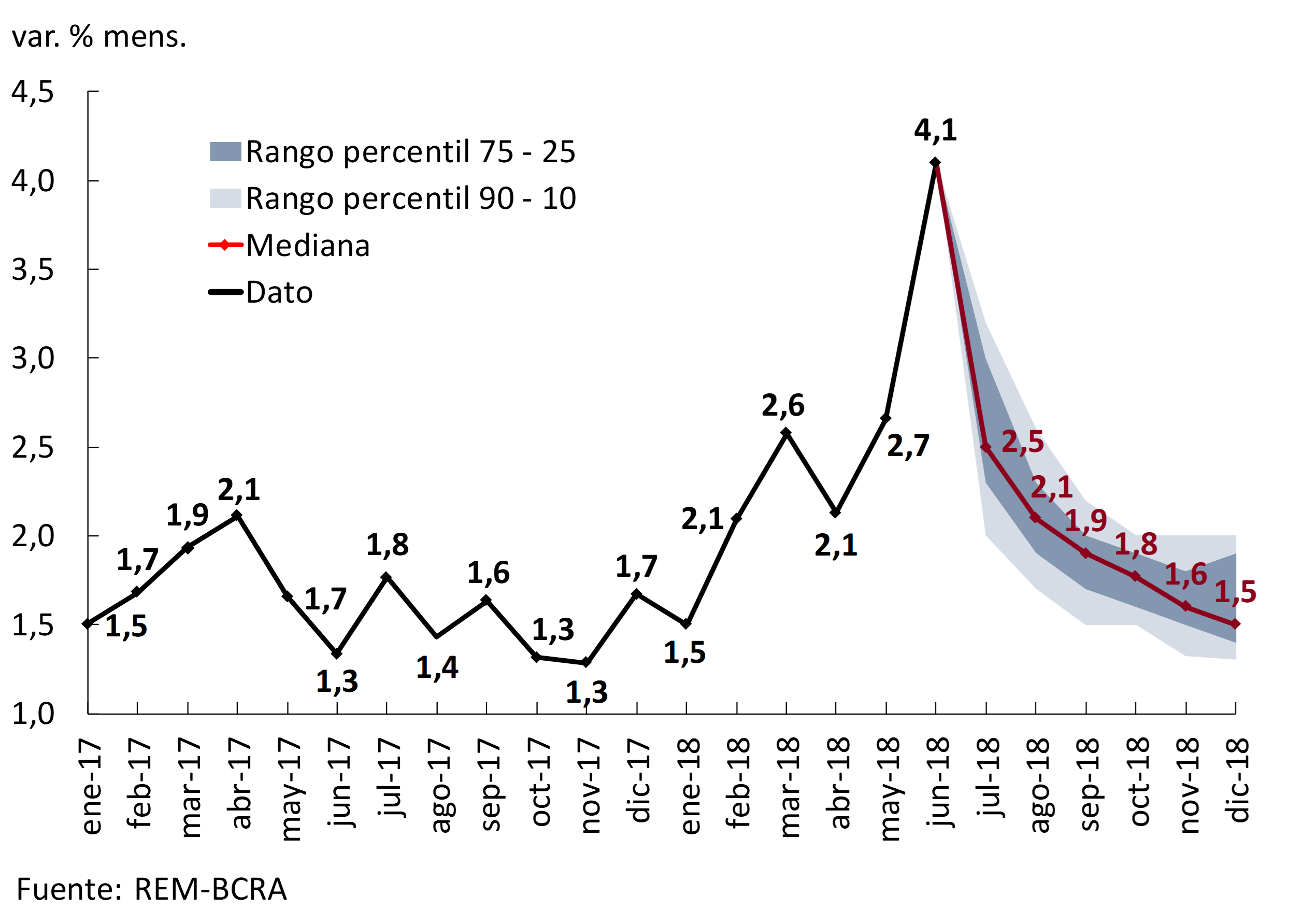

Durante el segundo trimestre del año la inflación promedió una tasa mensual de 2,8%, según el Índice de Precios al Consumidor (IPC) de cobertura nacional. La suba del nivel general de precios fue impulsada por la depreciación del peso, particularmente en mayo y junio, y en menor medida por el impacto directo e indirecto del aumento de las tarifas de los servicios públicos. En términos interanuales, los precios minoristas aumentaron a una tasa de 29,5% a fines del segundo trimestre. La inflación núcleo también ganó dinamismo respecto de los meses previos, al promediar un incremento de 2,9% mensual entre marzo y junio. El escenario base del Banco Central de la República Argentina (BCRA) contempla una reducción de la inflación mensual a partir de julio y una importante desaceleración inflacionaria para los próximos dos años, tendencia que también se refleja en las expectativas de inflación del Relevamiento de Expectativas de Mercado (REM).

4.1 Los precios se aceleraron en el segundo trimestre

En el segundo trimestre del año la inflación ganó dinamismo, alcanzando tasas cercanas a 3% promedio mensual. De esta manera, los precios acumularon un alza de 16% en lo que va del año. La evolución reciente de la inflación estuvo directamente asociada a la depreciación de la moneda local que impactó mayormente sobre los bienes y, en menor medida, a correcciones en los precios relativos de los servicios regulados. De este modo, en el segundo trimestre se acentuó la dinámica observada en los primeros meses del año (ver Gráfico 4.1). La continua aceleración de los precios durante el primer semestre llevó a una suba en la tasa de variación interanual del nivel general del IPC hasta alcanzar una tasa de 29,5% en junio.

Gráfico 4.1 | IPC y Tipo de cambio nominal

Desde fines de abril, cambios en el escenario internacional dieron lugar a una apreciación global del dólar, impulsando una depreciación en las monedas de los países emergentes (ver Capítulo 2. Contexto internacional). En Argentina, algunos factores locales contribuyeron a exacerbar este comportamiento, dando lugar a una depreciación del peso mayor a la de las monedas de otros países emergentes (ver Capítulo 5. Política monetaria; ver Gráfico 4.2).

Gráfico 4.2 | Tipo de cambio nominal (moneda/US$; prom. móvil 7 días)

La inflación núcleo se aceleró desde inicios de año, impulsada por la depreciación del tipo de cambio y la incidencia directa e indirecta del fuerte ajuste de precios de los servicios regulados desde diciembre de 2017. Así, la inflación núcleo promedió subas de 2,9% mensual, 0,9 p.p. por encima de la tasa promedio del primer trimestre de 2018.

Los bienes incluidos en la inflación núcleo, en particular los alimentos, fueron los que más impulsaron la aceleración reciente de los precios (ver Gráfico 4.3). Por su condición de transables, estos productos son más sensibles a la depreciación de la moneda. En tanto, la dinámica de los servicios privados estuvo más vinculada a la evolución de los salarios. Sobre los servicios también incidió, aunque en menor medida, la suba de los servicios públicos18.

Gráfico 4.3 | Inflación núcleo desagregada por bienes y servicios

En términos interanuales, luego de descender desde mediados de 2016 y durante 2017, la inflación núcleo subió hasta ubicarse en 26,9% i.a. en junio. La mayor suba se dio en el segundo trimestre del año, al ganar 4,6 p.p. por sobre la tasa interanual de marzo. A nivel más desagregado, con información de la Dirección de Estadística de la Ciudad de Buenos Aires, también se observa que las agrupaciones que más se aceleraron en términos interanuales respecto de marzo 2018 fueron aquellas con alto componente de bienes transables (ver Gráfico 4.4).

Gráfico 4.4 | Inflación núcleo por componentes

Si analizamos la relación entre tipo de cambio e inflación núcleo, en los primeros cuatro meses de 2018 se observa que la suba nominal del tipo de cambio se trasladó a precios a un ritmo similar al observado en la depreciación de inicios de 2014 (línea azul en el Gráfico 4.5). En cambio, desde mayo se observó un menor traslado de la depreciación de la moneda a precios, presentando un comportamiento incluso más moderado que el observado tras la normalización del mercado cambiario a fines de 2015 (línea naranja del Gráfico 4.5).

Según las proyecciones del último REM, en los próximos meses se mantendría el menor traslado comparado con episodios anteriores de similares características.

Gráfico 4.5 | Tipo de Cambio Nominal e Inflación Núcleo

Los precios de los ítems regulados también tuvieron una incidencia significativa en la inflación en el período, incluso considerando algunos cambios regulatorios/impositivos que tendieron a atenuar las subas. En el segundo trimestre de 2018 estos bienes y servicios se ajustaron a una tasa promedio de 2,8%, reflejando subas en transporte público de pasajeros, gas por red, agua y electricidad19. Adicionalmente se verificaron incrementos en los precios de los cigarrillos, las prepagas, la telefonía y los combustibles para el automotor. La eximición de algunos impuestos en las tarifas de los servicios públicos en algunos distritos y la reducción transitoria de la tarifa de gas para usuarios con Tarifa Social20 operaron en sentido opuesto. En términos interanuales, los bienes y servicios regulados mantuvieron tasas de crecimiento cercanas al 41% i.a. (ver Gráfico 4.6).

Gráfico 4.6 | Crecimiento Interanual de la Inflación

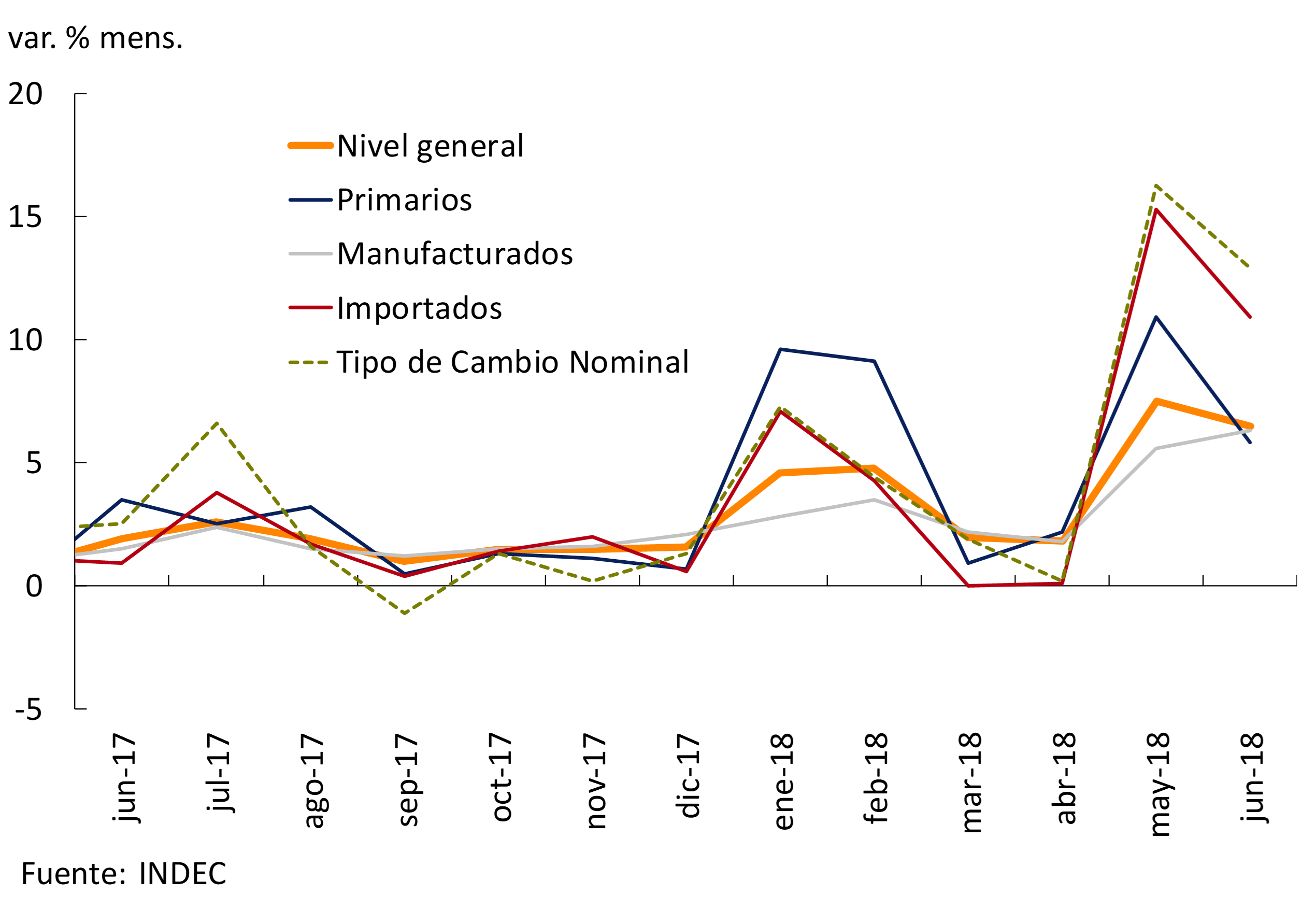

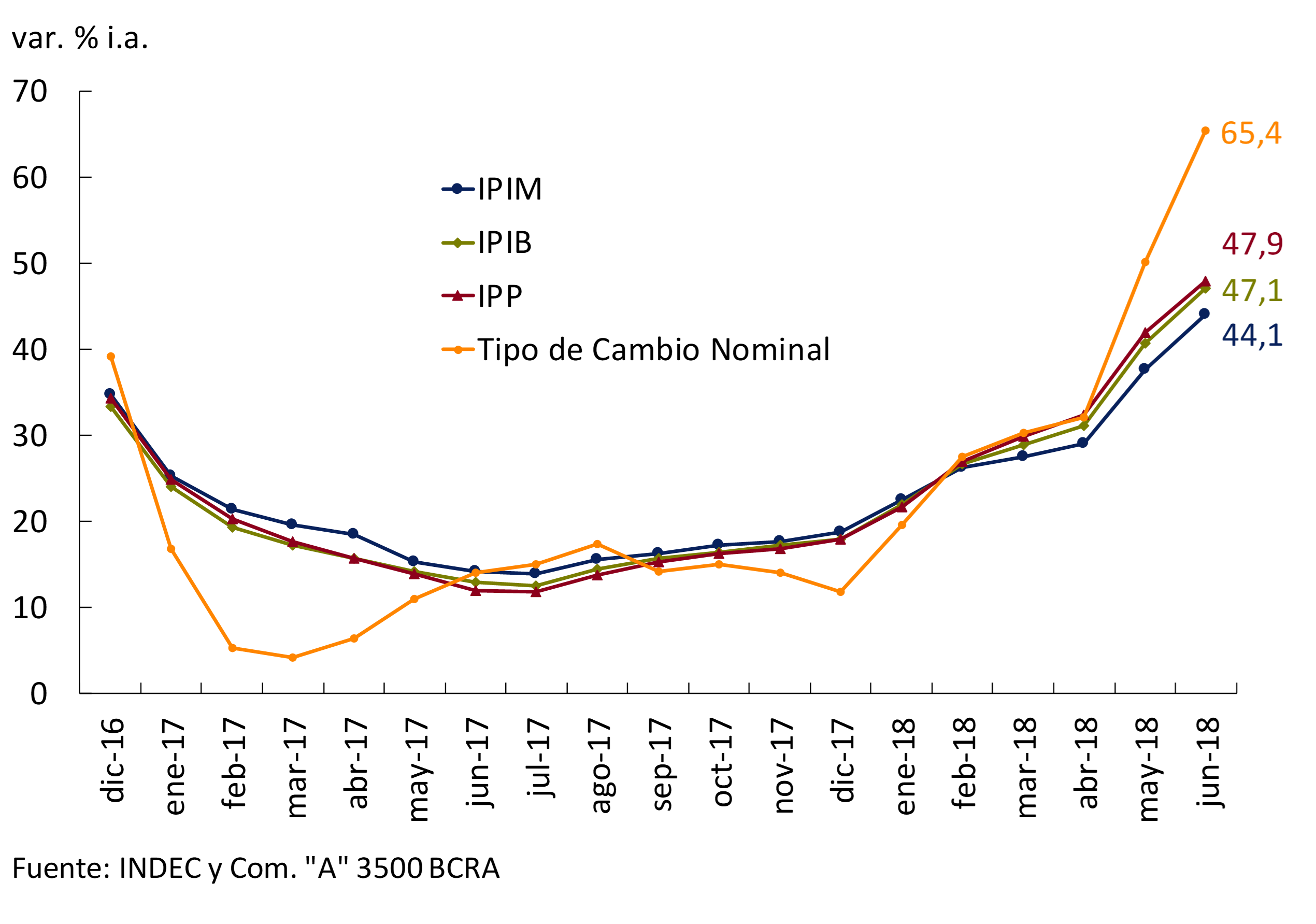

Los precios mayoristas verificaron subas superiores a las de los precios al consumidor y a los registros de los primeros meses del año, promediando un alza de 5% mensual en el segundo trimestre (+1,5 p.p. por sobre el aumento mensual del primer trimestre de 2018). El traspaso de la depreciación del peso a los precios mayoristas es mayor que a los precios minoristas por el alto componente transable que caracteriza a los índices de precios mayoristas. Los índices de precios mayoristas reflejan principalmente las variaciones de precios de los bienes, mientras que en la canasta del IPC los servicios tienen una participación mayor. Las características intrínsecas en la construcción de ambos indicadores convierten al Índice de Precios Internos al por Mayor (IPIM) en un índice más sensible a los movimientos del tipo de cambio (ver Gráfico 4.7).

Gráfico 4.7 | IPIM por componentes

La aceleración del IPIM en el segundo trimestre del año respondió fundamentalmente a la dinámica de los precios de los Productos manufacturados e Importados, mientras que los Productos primarios promediaron aumentos similares a los del primer trimestre del año. Los aumentos que más incidieron en la suba de los precios de las manufacturas fueron los de los Alimentos y bebidas, Sustancias y productos químicos, Productos refinados de petróleo, Vehículos automotores y Máquinas y equipos. Se sumaron nuevos aumentos de los Productos agropecuarios en pesos, sobre los que la depreciación de la moneda local tuvo un rol determinante. El componente de petróleo crudo y gas también promedió subas elevadas en el período debido básicamente al aumento del petróleo crudo (promedio mensual de 4% en dólares), que se vio potenciado por la depreciación del peso. Los precios de los productos importados son los que más aumentaron, afectados directamente por la dinámica del tipo de cambio, aunque su incidencia es más acotada en el IPIM debido a la baja ponderación que tiene este componente en el índice. La aceleración mensual de los precios mayoristas durante el segundo trimestre del año impulsó las tasas de variación interanual, que se elevaron hasta valores cercanos a 47% en junio de 2018 (ver Gráfico 4.8).

Gráfico 4.8 | Precios mayoristas y tipo de cambio nominal

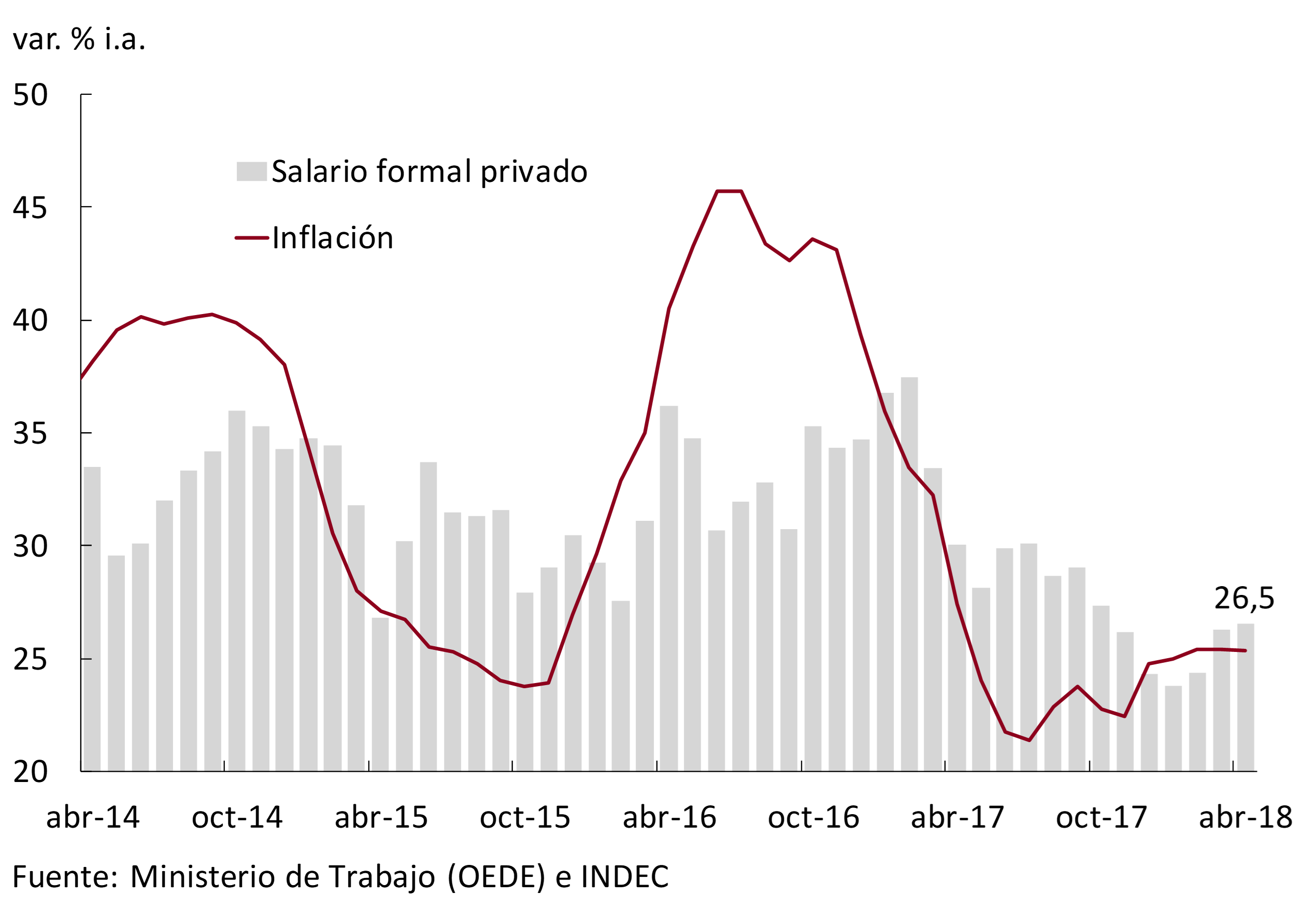

4.2 Las pautas salariales se están revisando al alza

En la primera parte del año los salarios del sector privado formal mostraron un alza en la tasa de crecimiento interanual, debido al pago de compensaciones vinculadas a las paritarias del año previo. Por otro lado, entraron en vigor los primeros tramos de aumento correspondientes a gran parte de los acuerdos paritarios de 2018. Dado que la pauta de inflación anual a inicios de año era del 15%, las paritarias tendieron a cerrar en torno a dicho valor y con los aumentos concentrados en los primeros meses. Sin embargo, estos aumentos resultarán insuficientes para compensar la aceleración inflación del segundo trimestre (ver Gráfico 4.9).

Gráfico 4.9 | Evolución del salario nominal interanual

En este marco, los lineamientos salariales están siendo revisados al alza en línea con una mayor previsión de inflación anual. A la pauta original de 15% se adicionaría nuevos incrementos en torno a 7% que se calcularían sobre el salario base de la paritaria, abonándose en tramos durante la segunda parte de este año y los primeros meses de 2019.

4.3 El escenario base del BCRA prevé una reducción de la inflación en la segunda mitad del año

La depreciación de la moneda en mayo y junio de este año postergó la desaceleración prevista a partir del segundo trimestre. Consecuentemente las proyecciones de inflación del escenario base del BCRA se corrigieron al alza. Las expectativas de los analistas de mercado se modificaron en igual sentido. Para diciembre de 2018, el REM estima que la inflación se ubicará en 30%, 10 p.p. por encima de las previsiones que tenían los analistas en marzo.

En base a la información disponible, el sesgo de política monetaria adoptado, y en ausencia de nuevos shocks, el BCRA prevé una moderación de la inflación para los próximos meses, con un promedio de aumento de los precios al consumidor cercano al 2% para el tercer trimestre del año. Las expectativas de los analistas de mercado tienen incorporada una dinámica similar, previendo una desinflación para el segundo semestre (ver Gráfico 4.10).

Gráfico 4.10 | REM. Perspectivas de inflación núcleo

En los próximos meses podrían observarse aumentos vinculados a los combustibles para vehículos, debido a que su precio de venta al público se ubica aproximadamente 20% por debajo de la paridad de importación con datos al 16 de julio21 (referencia de precios para la industria). Por otro lado, y con una incidencia menor en el IPC, se está analizando la eliminación de precios mínimos para la venta de pasajes por turismo. Esto podría dar lugar a una mayor competencia entre los oferentes de estos servicios que podría contribuir a contener las subas de precios de este rubro.

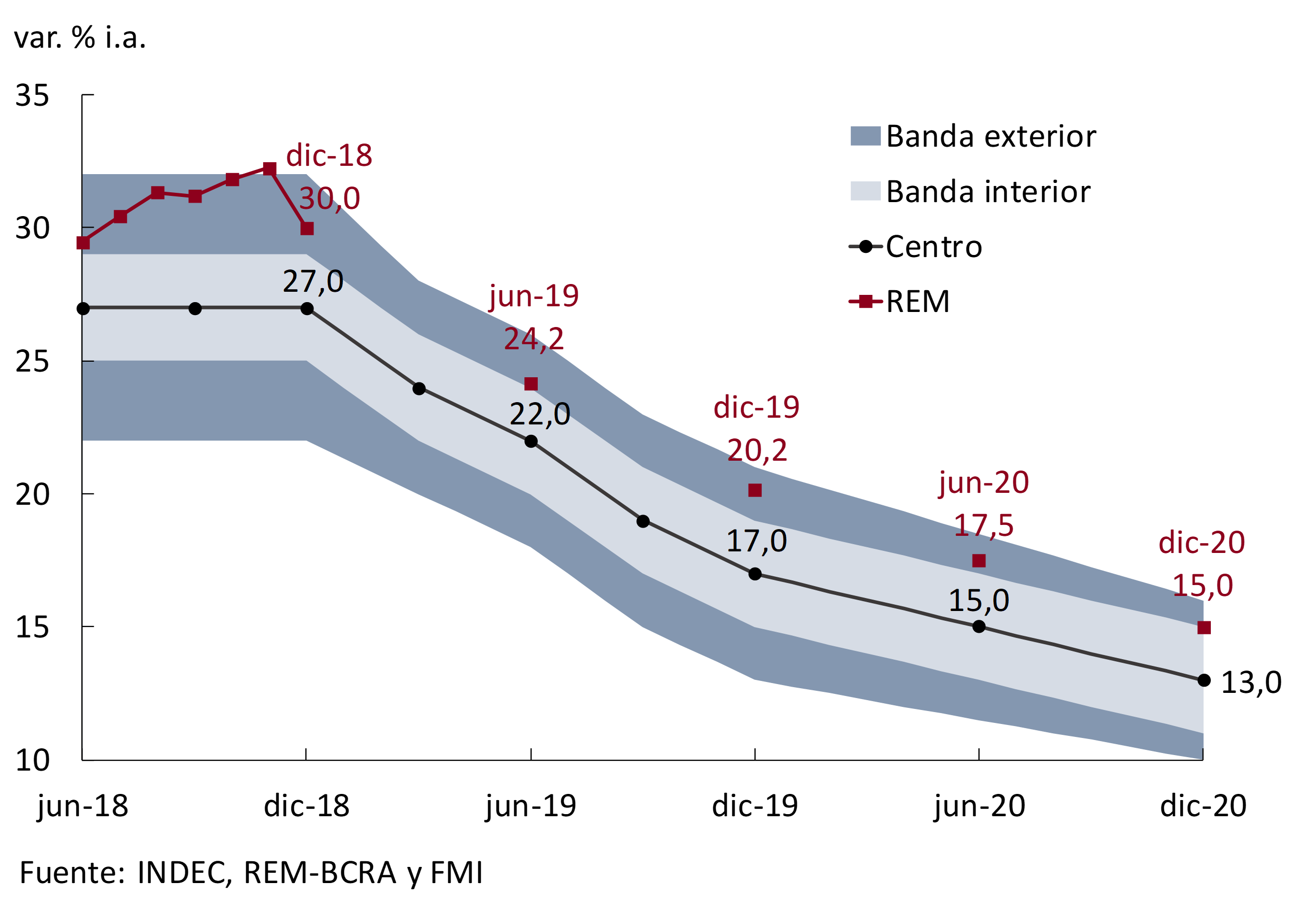

El 7 de junio de 2018 el gobierno argentino anunció un programa económico tendiente a fortalecer el marco de la política monetaria con el objetivo de bajar la inflación (ver Capítulo 5. Política monetaria). Este programa estableció nuevas metas de inflación, en coordinación con el nuevo programa fiscal. Las metas de inflación para los próximos años son: 17% para 2019, 13% para 2020, 9% para 2021 y 5% para 2022. Adicionalmente, el acuerdo de entendimiento con el Fondo Monetario Internacional (FMI) fija bandas de desvío respecto al objetivo. En caso de que la inflación se ubique por encima o por debajo de algunos de dichos límites, se deberán consultar con distintas instancias del FMI potenciales medidas correctivas.

Gráfico 4.11 | Expectativas y metas de inflación

El escenario base del Banco Central anticipa que el proceso de desinflación continuará durante los próximos años dentro de las primeras bandas de consulta para 2019. Las estimaciones de los analistas de mercado del REM anticipan una suba de 20,2% i.a. para 2019 y de 15% i.a. para 2020, ambas dentro de las bandas exteriores de consulta (ver Gráfico 4.11).

5. Política monetaria

La turbulencia cambiaria que comenzó a fines de abril estuvo explicada por una combinación de factores externos e internos. En respuesta a las presiones sobre el mercado cambiario, el Banco Central actuó progresivamente con todas las herramientas disponibles para enfrentar este tipo de episodios: venta de reservas internacionales, flexibilidad cambiaria y aumentos de las tasas de interés de política monetaria y de los títulos del Banco Central.

Asimismo, se iniciaron negociaciones con el Fondo Monetario Internacional que culminaron a principios de junio con un programa Stand-By de tres años por US$50.000 millones y con el compromiso de profundizar las reformas económicas iniciadas en diciembre de 2015, acelerando la reducción del desequilibrio de las cuentas públicas y redoblando esfuerzos para reducir la inflación.

En el programa acordado con el organismo multilateral se mantiene el régimen de metas de inflación, pero se definieron nuevas metas para los próximos años: 17% en 2019, 13% en 2020, 9% en 2021 y 5% interanual en 2022 (a diciembre de cada año). También, se mantiene el esquema de tipo de cambio flexible junto con la posibilidad de que el Banco Central realice intervenciones limitadas para moderar movimientos disruptivos del mercado de cambios que puedan afectar la estabilidad financiera o el sendero de desinflación.

Para fortalecer el régimen de metas de inflación se definieron una serie de medidas que apuntan a profundizar la autonomía operacional y financiera del Banco Central, a sanear su balance y a promover una mayor transparencia en la confección de sus estados contables. Entre los cambios más relevantes se destacan la finalización del financiamiento al Tesoro por parte del Banco Central, el inicio de un programa para reducir el stock de letras intransferibles (que se utilizará para, a su vez, bajar el stock de LEBAC en circulación), y el proyecto de reforma de la Carta Orgánica para otorgar mayor autonomía a la autoridad monetaria, mejorar la rendición de cuentas y aumentar su transparencia.

Ante la vuelta de la turbulencia cambiaria a mediados de junio, una nueva conducción del Banco Central tomó medidas adicionales para moderar la suba del tipo de cambio, que consistieron en absorber liquidez en pesos (mediante aumentos de los encajes bancarios), permitir un incremento de tasas de interés consistente con la nueva astringencia monetaria, y proveer dólares al mercado ante situaciones de iliquidez o disrupción (mediante la licitación de divisas del Banco Central). Simultáneamente, el Tesoro Nacional anunció un cronograma de subastas diarias de dólares provenientes del acuerdo con el FMI para cubrir gastos corrientes.

Al finalizar el episodio cambiario a principios de julio, el tipo de cambio real multilateral se ubicó por encima del máximo desde la salida de las restricciones cambiarias en marzo de 2016 y se acercó a un nivel que no registraba desde noviembre de 2011. Ello facilita el ajuste de las cuentas externas, y tiene un menor impacto en el nivel de actividad que el que exigiría una política cambiaria más rígida. Al mismo tiempo, la tasa de interés real (ex ante) alcanzó niveles máximos, más que duplicando en junio el nivel de marzo de este año, lo que marca el sesgo contractivo de la política monetaria destinado a moderar el impacto del alza del tipo de cambio en la inflación doméstica.

Las tasas pasivas y activas del sistema financiero acompañaron en distinta medida la suba de las tasas de interés de referencia. Los depósitos bancarios mostraron una gran resiliencia, lo que refleja la fortaleza del sistema financiero, en tanto, los préstamos bancarios comenzaron a desacelerarse, una tendencia que se espera continúe siguiendo el reacomodamiento de la demanda agregada.

Las nuevas autoridades del Banco Central anunciaron cambios en la implementación de la política monetaria, dentro del esquema de metas de inflación con tipo de cambio flexible. El más significativo consiste en que en la transición hasta alcanzar tasas de inflación de un dígito, el esquema con la tasa de interés como único instrumento de política monetaria será reforzado por un seguimiento más atento a los agregados monetarios. En este sentido, tanto el M2 privado en pesos como una medida de base monetaria amplia (que considera además los pases netos, LELIQ y LEBAC en poder de los bancos) están mostrando señales de desaceleración en términos de variaciones interanuales.

La aceleración de la inflación en junio y el alza de las expectativas de inflación en el último relevamiento del REM reflejaron los efectos directos e indirectos del aumento del tipo de cambio en los últimos meses. Si bien los últimos datos disponibles de alta frecuencia muestran una desaceleración de la inflación a partir de julio, en consonancia con las proyecciones del Banco Central, se seguirá manteniendo el actual sesgo contractivo de la política monetaria hasta observar signos tangibles de que tanto la inflación de los próximos meses como la inflación esperada para 2019 comiencen a descender.

Las nuevas metas de inflación decrecientes se presentan en circunstancias muy diferentes a las del esquema lanzado originalmente en 2016, lo que mejora la capacidad del Banco Central para lograr el cumplimiento del sendero de desinflación. El sesgo de la política monetaria es más contractivo; el nivel de reservas internacionales del Banco Central es más elevado; se eliminan las nuevas transferencias del Banco Central al Tesoro; se fortalecerá el balance de la autoridad monetaria; el proceso de corrección de las tarifas del sector público se encuentra mucho más avanzado; y el déficit fiscal será más bajo en términos del PIB, con un sendero de reducción en los próximos años más veloz que el previsto inicialmente.

5.1 Turbulencia cambiaria de abril-mayo

5.1.1 Factores desencadenantes

La turbulencia cambiaria que comenzó a partir del 25 de abril estuvo explicada por una combinación de factores externos e internos.

En el plano internacional, la suba de la tasa de interés en EE.UU., debido a la perspectiva de una recuperación de la economía norteamericana más fuerte de lo esperado, desató una salida de capitales desde las economías emergentes (ver Capítulo 2. Contexto internacional). Este aumento de la tasa internacional se dio en un contexto en el que algunos indicadores fiscales y del sector externo de la economía argentina mostraban una situación de mayor debilidad frente al resto de los países emergentes; ello debido a la corrección gradual de los desequilibrios macroeconómicos planteada a partir de fines de 2015.

En cuanto a los factores internos, se destacó la sequía que, según estimaciones del Ministerio de Hacienda, contrajo la oferta de dólares en US$8.500 millones. Adicionalmente, la entrada en vigencia del impuesto a la renta financiera para no residentes y la discusión de las tarifas de los servicios públicos en el Congreso de la Nación, que ponía en duda la factibilidad de la convergencia fiscal planteada por el Poder Ejecutivo, fueron mencionados como factores que redujeron el apetito de los inversores por activos argentinos.

Todo lo anterior contribuyó a que el impacto de la salida de capitales fuera mayor en Argentina en relación a lo ocurrido en otras economías emergentes, lo que se reflejó en un incremento de la prima de riesgo país y de la expectativa de depreciación del peso. Si bien el cambio de cartera de los inversores afectó a los activos argentinos tanto en dólares como en pesos, se concentró en las Letras del Banco Central (LEBAC), primero a través de las ventas de no residentes y luego, en mayor medida, mediante la liquidación de los fondos comunes de inversión de renta fija (T+1) (ver Gráfico 5.1).

Gráfico 5.1 | LEBAC y patrimonio de fondos comunes de inversión

5.1.2 La respuesta del Banco Central

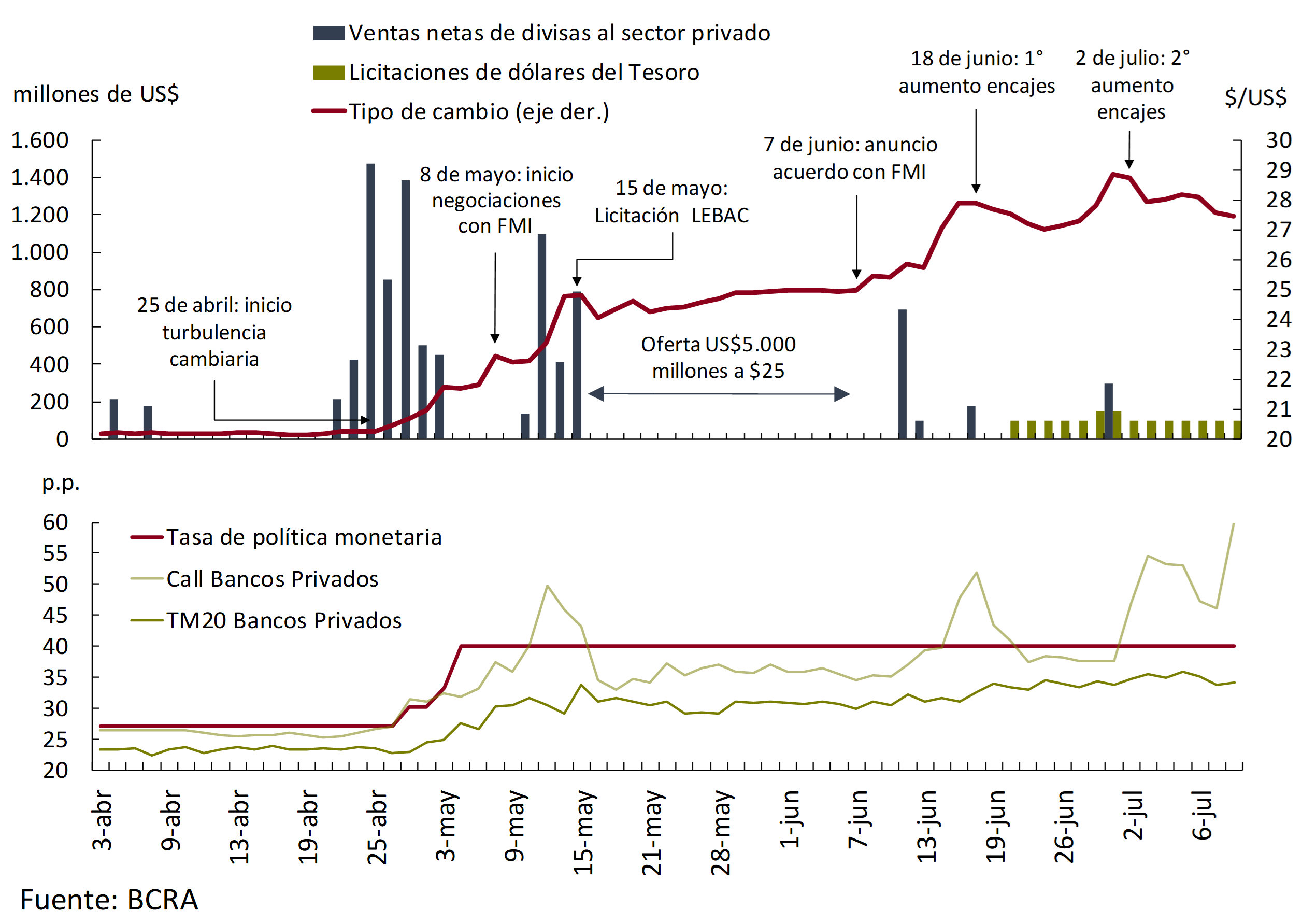

En respuesta a las presiones sobre el mercado cambiario, el Banco Central actuó progresivamente con todas las herramientas disponibles para enfrentar este tipo de episodios. En el inicio de las tensiones cambiarias el Banco Central decidió realizar intervenciones en el mercado de cambios para contener la depreciación del peso, con el objetivo de garantizar el proceso de desinflación. Con el correr de los días, y ante la evidencia de que los movimientos observados reflejaban un shock más profundo sobre el mercado cambiario y no un episodio aislado de volatilidad, el Banco Central fue reduciendo la magnitud de sus intervenciones y permitiendo un deslizamiento mayor del tipo de cambio. Mientras que en los primeros cinco días de la turbulencia la intervención en el mercado cambiario acumuló US$4.663 millones y el tipo de cambio se incrementó 7,4%, en el resto del episodio, hasta el 15 de mayo, el Banco Central utilizó US$2.440 millones de sus reservas y el peso se depreció 14,0% (ver Gráfico 5.2).

Gráfico 5.2 | Intervenciones cambiarias, tipo de cambio y tasas de interés

Al mismo tiempo, el Banco Central incrementó la tasa de política monetaria (el centro del corredor de pases a 7 días) 1.275 puntos básicos en tres ocasiones por fuera del cronograma de reuniones, hasta el 40% anual, con el fin de moderar el traslado de los movimientos cambiarios hacia el resto de los precios de la economía. También amplió el corredor de tasas para permitir que el rendimiento de los activos domésticos pudiera responder más libremente a shocks de alta frecuencia. El primer aumento fue el 27 de abril, en el que se llevó la tasa de política a 30,25% anual. Luego, el 3 de mayo, el Banco Central la incrementó hasta 33,25% anual, ampliando la distancia entre la tasa de política monetaria y la tasa de pases activos en 500 puntos básicos, de manera que esta última quedó establecida en 38,25%. Finalmente, el 4 de mayo resolvió aumentar la tasa de política monetaria hasta 40%, ampliando nuevamente el corredor (47% anual para el pase activo y 33% anual para el pase pasivo), y definiendo las tasas de operaciones a un día en 57% anual para el pase activo y 28% anual para el pasivo (ver Gráfico 5.2).

Para garantizar la transmisión de la tasa de política al resto de las tasas del mercado, el Banco Central también operó en el mercado secundario de LEBAC, realizando operaciones de compra y venta de sus títulos (parte de estas operaciones apuntaron también a reducir los vencimientos de LEBAC de mediados de mayo). La curva de rendimientos de las letras se incrementó entre 13 y 14 puntos porcentuales en promedio entre fines de abril y mediados de mayo, tocando niveles máximos el 11 de mayo, especialmente en el tramo corto de la curva, en el que se registraron incrementos cercanos a 20 puntos básicos respecto de los días previos al inicio de las turbulencias cambiarias (ver Gráfico 5.3).

Gráfico 5.3 | Curva de rendimiento de las LEBAC en el mercado secundario en abril-mayo

Adicionalmente, la autoridad monetaria restringió la posición global neta positiva de moneda extranjera de las entidades financieras hasta un máximo de 10% de la responsabilidad patrimonial computable con el objeto de incrementar la oferta de dólares (vigente a partir del 7 de mayo); y comenzó a operar en el mercado de futuros, a partir del 8 de mayo, para reducir las tasas de interés implícitas en este tipo de operaciones.

Todo esto se complementó con un anuncio del Ministerio de Hacienda de una reducción del déficit fiscal primario de 2018 mayor a la prevista originalmente (de 3,2% del PIB a 2,7% del PIB), realizado el 4 de mayo; y con otro del Poder Ejecutivo de iniciar negociaciones con el FMI para asegurar el financiamiento del sector público nacional de los próximos años, realizado el 8 de mayo.

En este contexto, el mercado comenzó a percibir con incertidumbre la licitación de LEBAC del 15 de mayo, ante la posibilidad de la no renovación de una porción relevante del vencimiento de letras, que era de VN $615.877 millones, equivalente a aproximadamente la mitad del stock de dichos títulos. La estrategia del Banco Central para enfrentar estas dudas fue llegar al día de la licitación con el retorno de las LEBAC más cortas en torno a 40% anual y las tasas implícitas en los futuros en niveles consistentes de arbitraje. Asimismo, presentó al mercado una oferta de US$5.000 millones a $25 para contener la suba del tipo de cambio, y flexibilizó la exigencia de efectivo mínimo de mayo para las entidades financieras, llevando el cómputo de mensual a trimestral y eliminando la integración mínima diaria en pesos durante el mismo mes con el objeto de fortalecer la renovación de LEBAC. En la licitación, finalmente se logró la renovación total de los vencimientos con tasas de corte en los nieles del mercado secundario.

Este resultado junto con las acciones de política monetaria y los anuncios de los días previos devolvió la calma al mercado cambiario, la cual se mantuvo mientras se desarrollaron las negociaciones con el FMI. En ese lapso, el Banco Central sostuvo la oferta de US$5.000 millones de dólares a $25 sin vender reservas internacionales y, al mismo tiempo, mantuvo sin cambios la tasa de interés de política y el corredor de tasas de interés. Paralelamente, se dedicó a quitarle presión al vencimiento de LEBAC del 21 de junio, interviniendo activamente en el mercado secundario de LEBAC, principalmente a través de la compra del título más corto, y en menor medida, realizando operaciones de swap de letras.

5.2 Fortalecimiento del régimen de metas de inflación

Las negociaciones con el Fondo Monetario Internacional iniciadas a principios de mayo culminaron el 7 de junio con un programa Stand-By de tres años por US$50.000 millones y con el compromiso de profundizar las reformas económicas iniciadas en diciembre de 2015, acelerando la reducción del desequilibrio de las cuentas públicas y, en su capítulo monetario, incluyendo una serie de medidas destinadas a redoblar esfuerzos para reducir la inflación. Los Tablas 5.1 y 5.2 muestran las metas cuantitativas y estructurales acordadas con el organismo multilateral, respectivamente.

5.2.1 Se mantiene el régimen de metas de inflación con tipo de cambio flexible

En el nuevo programa económico se mantiene el régimen de metas de inflación con tipo de cambio flexible, pero se definieron nuevas metas para los próximos años. El cambio en el escenario internacional, que derivó en una depreciación del peso y en un incremento del precio de la energía a nivel global, impidió el cumplimiento de la meta de inflación vigente. Esto llevó a una redefinición de las metas de inflación para los próximos años, que serán 17% en 2019, 13% en 2020, 9% en 2021 y 5% interanual en 2022 (a diciembre de cada año) (ver Gráfico 5.4). Para asegurar la consistencia del programa de convergencia fiscal planteado en el acuerdo con el FMI con el sendero de desinflación, la elección de las nuevas metas fue coordinada con el Ministerio de Hacienda; esto se debió a que algunos gastos se actualizan por la inflación pasada mientras los ingresos crecen al ritmo de la inflación corriente.

Gráfico 5.4 | Metas de inflación 2018-2022

Para el período hasta diciembre de 2019 se definieron bandas para la meta de inflación que pueden disparar distintas instancias de consulta con el FMI (ver Tabla 5.1). Si la tasa de inflación llegara a ubicarse por fuera de la banda interior, el Banco Central deberá discutir con el staff del FMI la respuesta de política apropiada, mientras que si se ubicara por fuera de la banda exterior la consulta sobre la respuesta de política apropiada deberá realizarse con el directorio del FMI antes de poder disponer de los fondos del acuerdo. Asimismo, para reforzar el compromiso con el proceso de desinflación se estableció un techo para el cambio en los activos domésticos netos (ADN), definidos como la diferencia entre la base monetaria y las reservas internacionales netas (RIN) del Banco Central, con respecto al nivel de fines de mayo de 2018 ($432.900 millones) (ver Tabla 5.1).22 Si los ADN superasen el techo establecido, el Banco Central deberá consultar al directorio del FMI respecto de la respuesta de política económica a implementar antes de disponer de los fondos del acuerdo.

Tabla 5.1 | Criterios de ejecución cuantitativos y cláusulas de consulta monetarias acordadas con el FMI

Tabla 5.2 | Condicionalidades estructurales del programa de Argentina asociadas al Banco Central acordadas con el FMI

En lo que respecta a la política cambiaria, se mantuvo el régimen de tipo de cambio flexible junto con la posibilidad de que el Banco Central realice intervenciones limitadas para moderar movimientos disruptivos del mercado de cambios que puedan afectar la estabilidad financiera o el sendero de desinflación.

Asimismo, se mantiene el objetivo de mediano plazo de llevar las reservas internacionales a niveles prudentes dada la exposición de Argentina a los shocks globales en la cuenta corriente y de capital, pero con una estrategia diferente a la previa de alcanzar un nivel de reservas internacionales de 15% del PIB. Para ello, se definió que las reservas internacionales netas (RIN) no caigan por debajo de un piso determinado, que a la vez otorga espacio para la desacumulación de divisas en caso de eventuales períodos de volatilidad del mercado. Partiendo de un nivel de US$23.100 millones al 4 de junio, las RIN deberían mostrar un incremento acumulado de US$5.500 millones hasta el primer trimestre de 2019 y de US$7.500 millones hasta fines de junio de 2019 (ver Tabla 5.1), después de incorporar el aporte al BCRA del Fondo Monetario Internacional. También se definió un techo para la evolución del stock de futuros no entregables (non-delivery forwards) a partir del nivel del 4 de junio, que se encontraba en US$2.300 millones (ver Tabla 5.1). En el caso de que la intervención requerida en el mercado de divisas (contado y futuros) esté por encima de lo que es consistente con este sendero, deberá acordarse con el staff del FMI la respuesta de política económica adecuada.

Por otra parte, el Banco Central se comprometió a introducir un mecanismo de subasta de divisas para intervenir en los mercados de contado y de futuros a implementarse en los casos en los que se observen señales claras de disfuncionalidad en términos de diferencial de precios, volumen o volatilidad en el mercado cambiario (meta estructural para el programa con el FMI; ver Tabla 5.2). Además, se acordó que el Banco Central fuera el ejecutor de un programa para vender en el mercado parte de la asistencia presupuestaria del FMI para financiar las obligaciones del Tesoro denominadas en pesos, bajo la modalidad de subastas diarias de moneda extranjera previamente anunciadas.

Paralelamente, para fortalecer el régimen de metas de inflación se definieron una serie de medidas que apuntan a profundizar la autonomía operacional y financiera del Banco Central, a sanear su balance y a promover una mayor transparencia en la confección de sus estados contables, y que a continuación se detallan.

5.2.2 Independencia operacional y financiera del Banco Central

Es fundamental que la autoridad monetaria permita a la población confiar en que sus decisiones son creíbles y estables a mediano y largo plazo. Un factor importante que contribuye a lograr dicha credibilidad es la independencia institucional, funcional y financiera de la autoridad monetaria. Existe consenso acerca de su relevancia como una de las características institucionales fundamentales para una buena implementación de la política económica. De hecho, en los últimos años, un número importante de países han modificado la normativa de sus bancos centrales en términos de su independencia y del fortalecimiento de la misma.

Un punto muy relevante en este aspecto, y que ya comenzó a implementarse, es la eliminación de todo financiamiento directo o indirecto del Banco Central al Tesoro (adelantos transitorios, transferencia de utilidades, compra de títulos del gobierno en el mercado primario o por compras a instituciones públicas), limitándose la transferencia de utilidades sólo a aquellas que hayan sido realizadas y cuando el Banco Central tenga un nivel de capitalización adecuado. Esto se consolidará en el proyecto de reforma de la Carta Orgánica del Banco Central que el Poder Ejecutivo enviará al Congreso antes de marzo de 2019 (constituye una meta estructural del programa con el FMI; ver Tabla 5.2).

Además, el proyecto de reforma incluirá los siguientes puntos: a) reforzar la estabilidad de precios como el mandato principal del Banco Central, b) la fijación de las metas de inflación por parte de la autoridad monetaria con una anticipación de tres años y consulta previa con el Ministerio de Hacienda, c) establecer una instancia de explicación de las autoridades del Banco Central ante el Congreso y el Presidente de la Nación mediante una carta pública toda vez que se registre un desvío respecto de los objetivos planteados, d) definir límites estrictos acerca de las razones por las cuales el Presidente, el Vicepresidente y los Directores de la autoridad monetaria pueden ser removidos de sus puestos, e) restablecer los estándares internacionales de contabilidad para garantizar un reporte transparente de la hoja de balance del Banco Central, y f) establecer que las reservas internacionales sólo puedan utilizarse para implementar políticas cambiarias y monetarias.

5.2.3 Fortalecimiento del balance del Banco Central

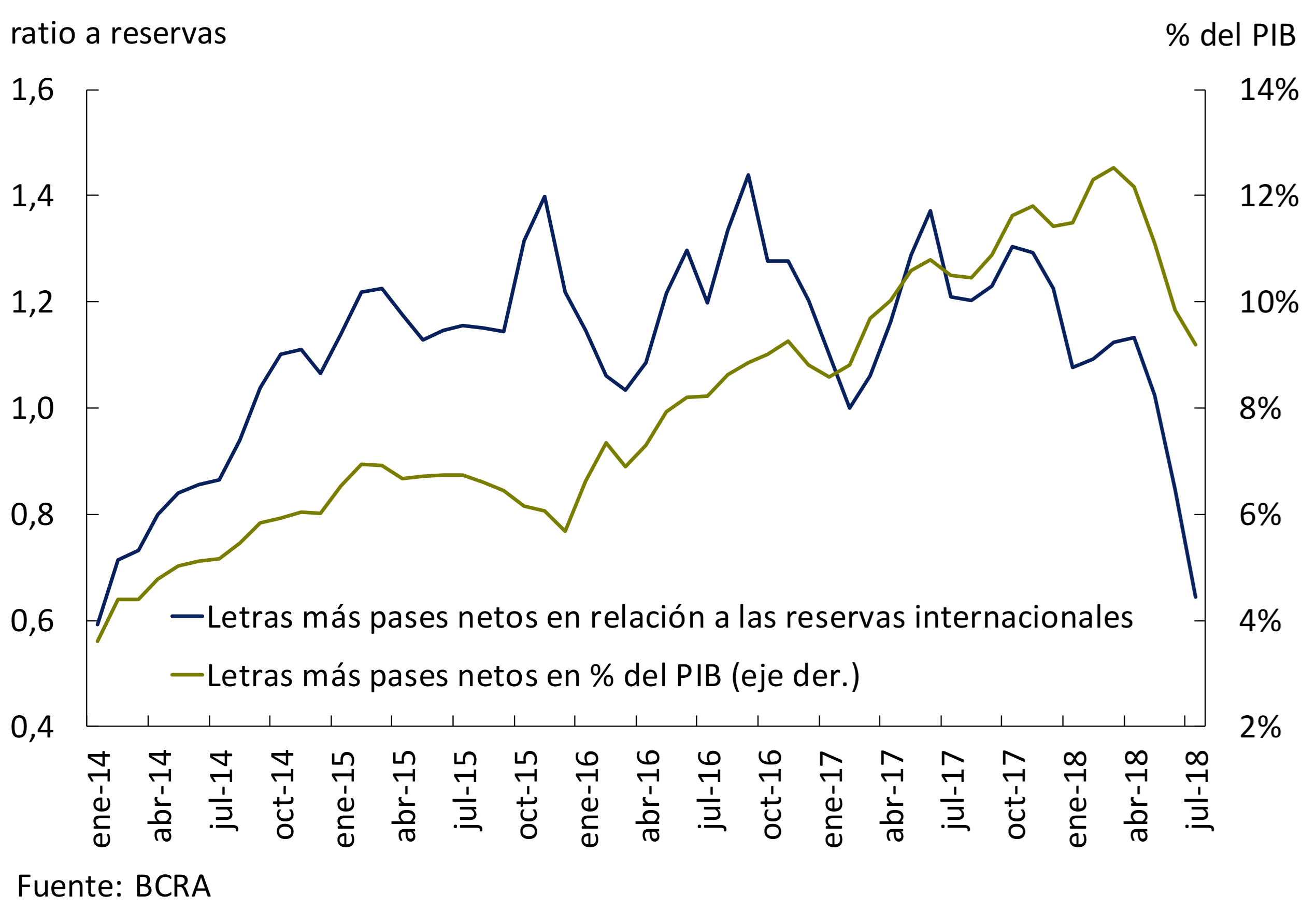

El balance del Banco Central incluye un stock de pasivos remunerados (LEBAC, LELIQ y pases netos) que a fines de mayo alcanzaba a 10,8% del PIB. Estos pasivos surgieron a raíz de la esterilización de déficits fiscales hasta el 10 de diciembre de 2015, la esterilización de los excedentes monetarios de las restricciones cambiarias y de las pérdidas por ventas de contratos de futuros de dólares anteriores al 10 de diciembre de 2015, y la adquisición de reservas por parte de la autoridad monetaria a partir del 10 de diciembre de 2015.

En el reciente episodio de turbulencia cambiaria, este nivel del stock de pasivos remunerados generó preocupación en los agentes económicos en cuanto a su riesgo de renovación, con lo cual el Banco Central buscará reducir el peso de estos pasivos en su balance, básicamente, a través de tres medidas: la finalización del financiamiento directo e indirecto del Banco Central al Tesoro, que derivará en menores necesidades de esterilización, la cancelación gradual de las letras intransferibles por parte del Tesoro, que otorgará fondos a la autoridad monetaria para comprar LEBAC, y el uso de otros recursos genuinos para este mismo fin cuando estén disponibles.

En lo que respecta a la primera medida, para este año las transferencias acordadas con el Tesoro en términos de adelantos transitorios y transferencias de utilidades ascendían a $140.000 millones (1,1% del PIB), en 2019 iban a alcanzar los $70.000 millones (0,5% del PIB) y, a partir de 2020, una cifra equivalente al crecimiento real de la demanda de dinero, que en la práctica equivalía a una regla de señoreaje basada en multiplicar el crecimiento económico por la base monetaria (0,3% del PIB en 2020). En este contexto, el 7 de junio se dispuso la finalización de las transferencias al Tesoro por adelantos transitorios y remisión de utilidades (este es un criterio de ejecución cuantitativo del programa con el FMI; ver Tabla 5.1), con lo cual no se transferirán los $70.100 millones que restaban para este año. Esto contribuirá a reducir las necesidades de esterilización del Banco Central y, consecuentemente, a moderar el aumento del stock de pasivos remunerados.

Para diciembre de 2019, el gobierno se comprometió a proporcionar autonomía financiera al Banco Central, con un nivel adecuado de capital (ver Tabla 5.2). Como parte de este proceso, el Ministerio de Hacienda tiene la intención de recomprar gradualmente, de acuerdo a las condiciones financieras del momento, una porción significativa de letras intransferibles en poder del Banco Central de hasta US$25.000 millones a mayo de 2021 (ver Tabla 5.1). Estas letras son pasivos del Tesoro denominados en dólares, pagan una baja tasa de interés (la tasa de interés que devenguen las reservas internacionales del BCRA para el mismo período y hasta un máximo de la tasa LIBOR anual menos un punto porcentual) y son ilíquidas, dado que no pueden negociarse en el mercado. Su aparición en el balance del Banco Central se debió a la transferencia de reservas internacionales al Tesoro a través de los sucesivos Fondos de Desendeudamiento creados entre 2010 y 2015. Llegaron a acumular un máximo de US$65.000 millones dentro del activo del Banco Central en noviembre de 2015. En diciembre del mismo año se realizó un canje de US$16.000 millones por BONAR 2022, BONAR 2025 y BONAR 2027 para fortalecer la hoja de balance (al incorporar instrumentos con mejores condiciones de emisión y que podían ser negociados en el mercado), de manera que a mayo de este año sumaban unos US$49.000 millones (7,8% del PIB).

Para cancelar anticipadamente parte de estas letras, el Tesoro emitirá deuda de corto y mediano plazo en pesos. Con los pesos obtenidos por la cancelación de estas letras la autoridad monetaria comprará LEBAC en el mercado, con lo cual caerá el stock en circulación de estos títulos. Así, el Tesoro se convertirá en una importante fuente de absorción monetaria y la deuda de corto plazo del Banco Central se transformará en deuda del Tesoro con un plazo más largo. Para facilitar este proceso se establecerá un comité coordinador de la gestión de la deuda con funcionarios de alto rango del Ministerio de Hacienda y el Banco Central que se reunirá semanalmente y coordinará las actividades relacionadas con la esterilización y los planes de emisión de deuda (ésta es una meta estructural del programa con el FMI; Ver Tabla 5.2). Además, el Banco Central limitará las contrapartes de sus títulos de deuda con los bancos locales solamente para fines de septiembre de 2019 (otra meta estructural del programa con el FMI; Ver Tabla 5.2).

En el acuerdo con el FMI estas medidas quedaron plasmadas en dos criterios cuantitativos de ejecución, uno que refleja la finalización del financiamiento neto al gobierno (adelantos transitorios, utilidades anticipadas y no realizadas, compra de deuda en el mercado primario o por compras a otras instituciones públicas) y un sendero deseado de reducción del stock de crédito del Banco Central al gobierno, que incluye los títulos públicos, las letras intransferibles y los adelantos transitorios, por el equivalente en pesos de US$3.125 millones por trimestre hasta fines de junio de 2019 y luego el mismo monto por semestre hasta fines de abril de 2021, hasta acumular US$25.000 millones a fines de mayo de 2021 (ver Tabla 5.1).

5.3 La turbulencia cambiaria continuó en junio-julio

Luego del anuncio del acuerdo con el FMI, a principios de junio, el Banco Central retiró del mercado cambiario la oferta de US$5.000 millones a $25 y mantuvo la tasa de política monetaria en 40% en la reunión del 12 de junio (aunque redujo el ancho del corredor de pases a 7 días de 1.400 a 600 puntos básicos y el de operaciones a 1 día de 2.900 a 1.000 puntos básicos). Sin embargo, la vuelta de la turbulencia cambiaria en los días posteriores llevó a una nueva administración del Banco Central a tomar medidas adicionales para moderar la suba del tipo de cambio, absorber liquidez en pesos a través de mayores encajes bancarios, permitir subas consistentes en las tasas de LEBAC, y proveer dólares al mercado en forma de subasta ante episodios de iliquidez o disrupción evidente.

En primer lugar, la autoridad monetaria dejó que las tasas de LEBAC subieran en el mercado secundario con el objeto de encarecer el financiamiento especulativo, lo que se reflejó en un incremento de la curva de rendimientos de los títulos del Banco Central, especialmente en el tramo más corto (ver Gráfico 5.5). Así, el retorno de la LEBAC a 35 días pasó de 40,0% a 51,1% anual entre el 7 de junio y el 12 de julio, con lo que acumuló una suba de 25 p.p. desde el inicio del episodio de volatilidad cambiaria a fines de abril (ver Gráfico 5.12).

Gráfico 5.5 | Curva de rendimientos de las LEBAC en el mercado secundario en mayo-julio