Archivos

Índice

Capítulos

- 1. Política monetaria: evaluación y perspectivas

- 2. Contexto internacional

- 3. Actividad económica

- 4. Precios

- 5. Política monetaria

Apartados

- 1. Impacto de las reformas estructurales en los sectores productivos

- 2. La brecha de producto: Un modelo multivariado pequeño

- 3. ¿Cuánto aumenta el transporte público?

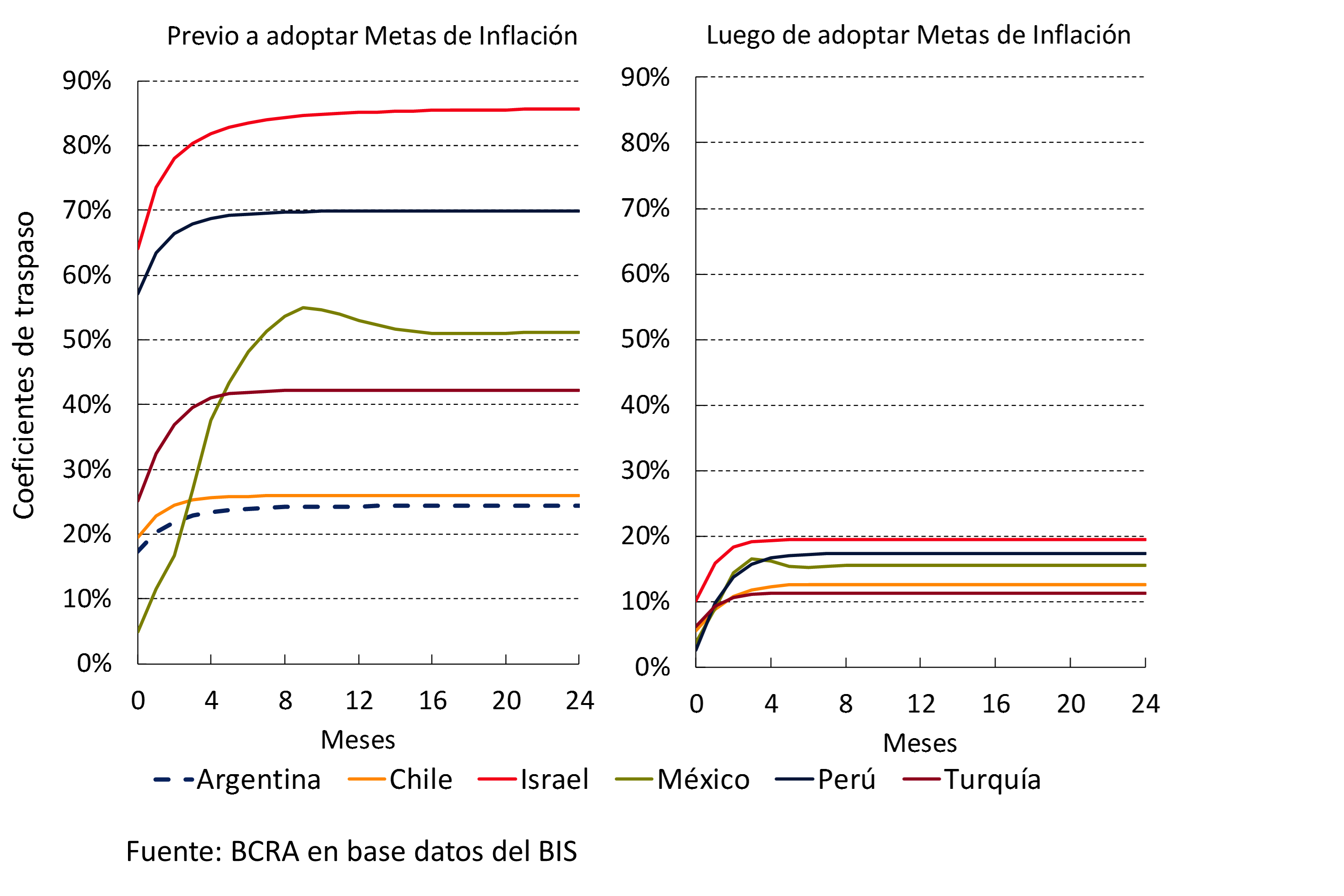

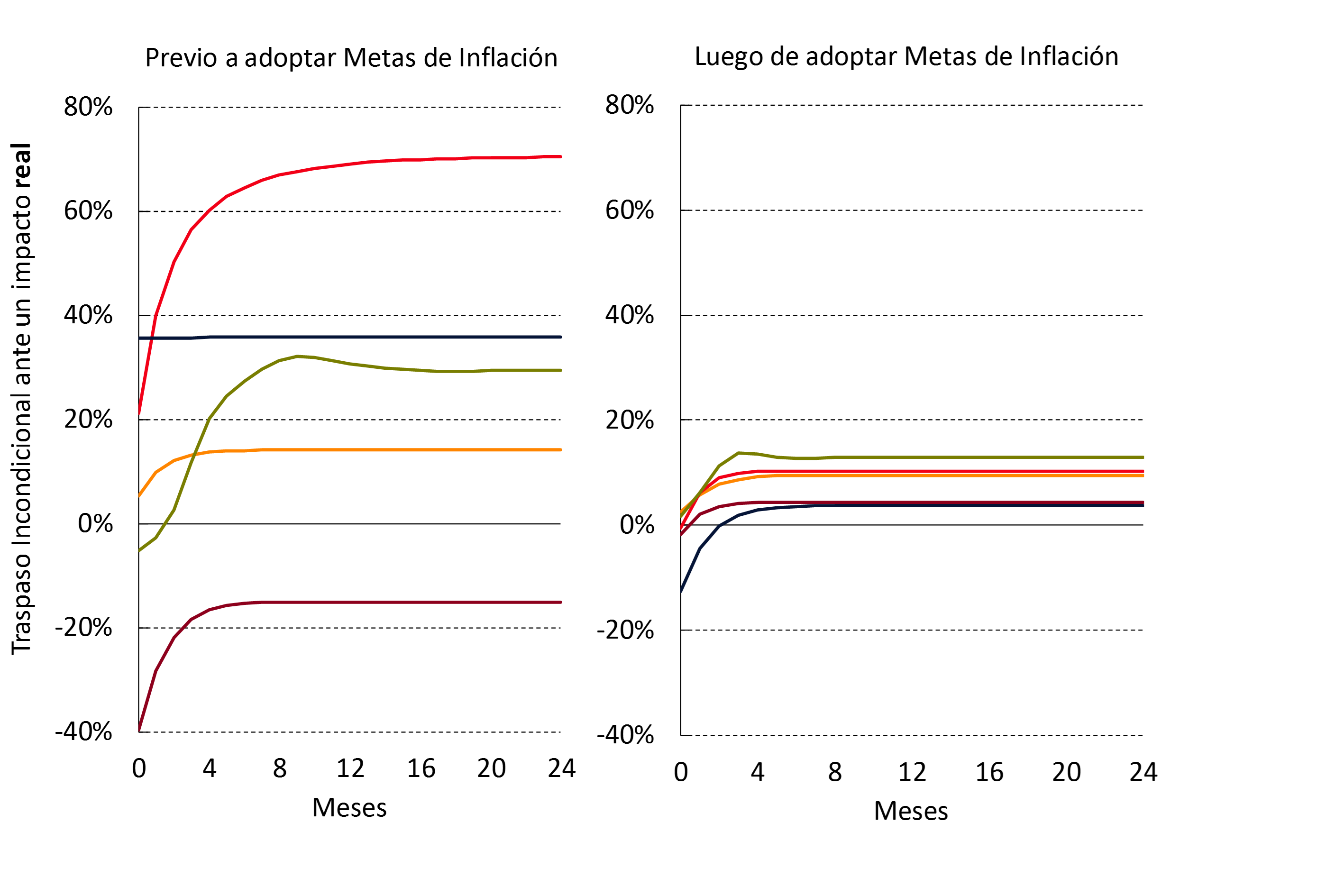

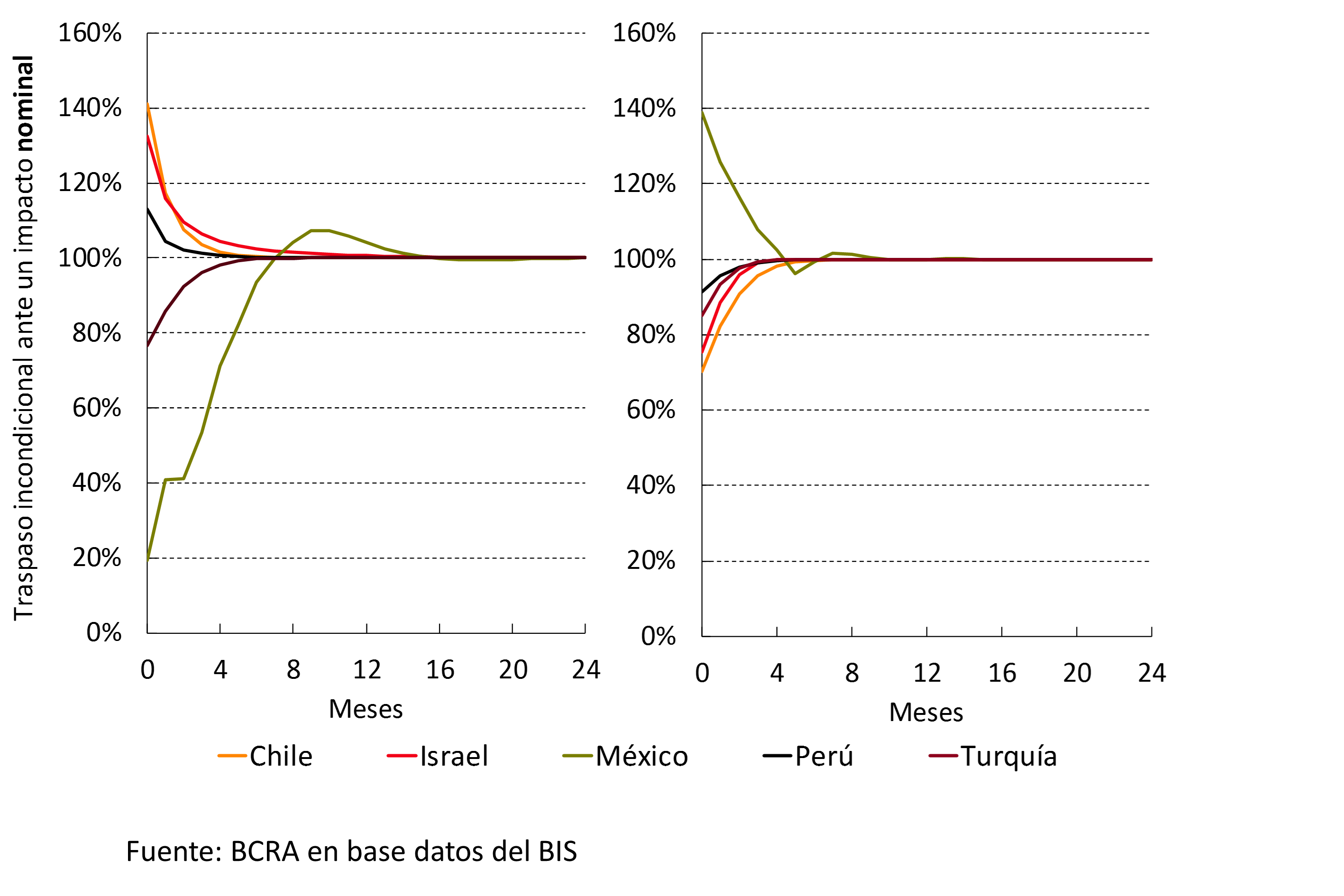

- 4. Traspaso de tipo de cambio a precios: evidencia internacional

- 5. La sostenibilidad de las LEBAC

- Referencias

- Glosario de abreviaturas y siglas

Por consultas, escribir a analisismacro@bcra.gob.ar

Informe de Política Monetaria, enero de 2018

1. Política monetaria: evaluación y perspectivas

En 2017 la inflación bajó al tiempo que la economía consolidó su crecimiento. La inflación interanual cayó cerca de doce puntos porcentuales, mientras se actualizaron tarifas de servicios públicos y el tipo de cambio real se mantuvo estable. El crecimiento del producto interno bruto (PIB) apunta a una expansión del orden de 3% en 2017, con cinco trimestres creciendo a un ritmo de 4% anual y sin que se presenten indicios de desaceleración. La inversión lidera el ciclo, apoyada por el consumo, que se estima crece a un ritmo levemente superior al del PIB. El tipo de cambio real multilateral se mantuvo estable durante el año, ubicándose 23,4% por encima del valor final del “cepo” cambiario. Al mismo tiempo, el crédito siguió creciendo con fuerza. El crédito total en términos reales aumentó a una tasa de 24,6% interanual en diciembre de 2017, con el crédito hipotecario expandiéndose, también en términos reales, al 7,5% mensual en los últimos dos meses del año, y acumulando un crecimiento de 70,9% en 2017.

La desinflación no fue tan rápida como la deseada por el BCRA. El primer factor que explica el desvío con respecto a la meta es una política monetaria que fue relajada entre octubre de 2016 y marzo de 2017, como respuesta a la menor inflación observada en la segunda mitad de 2016. Esta política resultó, ex-post, ser menos contractiva de lo requerido. El segundo factor fue un aumento de precios regulados por encima de lo estimado por el BCRA, con una incidencia directa de más de dos puntos porcentuales en la inflación anual. Finalmente, si bien los contratos nominales de mediano plazo en 2017 tuvieron en cuenta en mayor medida la expectativa de inflación futura, hubo cierta persistencia de la inflación pasada, por ejemplo, en los contratos laborales.

Gráfico 1.1 | Velocidad de la desinflación (inflación núcleo; prom. mov. 3 meses anualizado)

La política monetaria incrementó significativamente su sesgo contractivo a partir del segundo trimestre, a través tanto de subas de la tasa de política monetaria como de la operatoria en el mercado secundario de LEBAC. Así, a partir de mayo de 2017 la economía ha vuelto al ritmo de reducción de la inflación núcleo previsto en el Informe de Política Monetaria de enero de 2017, quebrando en la segunda mitad del año la persistencia que traía desde 2016. Sin embargo, al haberse partido de un nivel de inflación más alto que el esperado por el desvío acumulado en la primera parte del año, la tasa de inflación quedó por encima de la meta de inflación intermedia fijada para 2017. En estas condiciones, el diferimiento de la meta de 5% hasta 2020, en lugar de 2019, con metas de inflación intermedias de 15% en 2018 y 10% en 2019, implica un sendero consistente con el ritmo de desinflación registrado en el segundo semestre de 2017.

La continuación del ritmo de desinflación de cara al 2018 se ve beneficiada por condiciones iniciales más favorables que las de 2017. El sesgo contractivo de la política monetaria es mayor con una tasa de interés real muy superior a la de inicios de 2017. Se espera un incremento de precios regulados de 21,8%, mientras que en 2017 estos precios aumentaron 38,7%. Asimismo, la distancia entre la inflación, tanto núcleo como nivel general, de fin de 2017 y la meta de inflación es mucho menor que a fines de 2016, reduciendo el desafío presentado por la inercia inflacionaria.

Gráfico 1.2 | Condiciones iniciales: 2017 versus 2018

Considerando el ritmo de la desinflación y el conjunto de condiciones iniciales, el BCRA irá adecuando cautelosamente el sesgo contractivo de su política monetaria para alcanzar sus metas intermedias del 15% de inflación en 2018, del 10% en 2019 y su objetivo del 5% en 2020. De esta manera promoverá la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social.

2. Contexto internacional

El contexto internacional impacta en la Argentina principalmente a través de tres canales. En primer lugar, el nivel de actividad global repercute directamente en nuestro comercio exterior y en los flujos de inversión externa. En segundo lugar, las condiciones de los mercados de crédito internacional influyen sobre el costo del endeudamiento soberano y del financiamiento de proyectos privados. Finalmente, los términos de intercambio impactan sobre nuestro comercio exterior, afectando la riqueza y los incentivos a producir, consumir e invertir.

La actividad económica mundial continuó mejorando en los últimos meses, tanto en los países avanzados como emergentes, junto con un desempeño favorable de los mercados financieros internacionales. Las proyecciones para 2018 muestran que se mantendría este dinamismo (ver Gráfico 2.1). En el caso de los principales socios comerciales de Argentina el crecimiento se aceleró en más de 1 punto porcentual (p.p.) en 2017 respecto del año previo; y para 2018 se proyecta una aceleración de 0,7 p.p., previéndose un crecimiento de 2,8% Además, continúan siendo favorables las condiciones crediticias para Argentina, tanto para el sector público como para las empresas, esperándose que esto se mantenga durante 2018. Por otro lado, los precios de las principales materias primas de exportación de Argentina se mantuvieron relativamente estables en el año, mientras que el tipo de cambio real multilateral se depreció 0,5% en 2017 (entre puntas).

Gráfico 2.1 | Crecimiento de los principales socios comerciales

Las perspectivas de una suba gradual de la tasa de política monetaria de Estados Unidos no han afectado hasta el momento este escenario favorable. Posibles medidas proteccionistas representan un riesgo para la economía real internacional. En tanto, la mayor fuente de volatilidad potencial en los mercados financieros parece encontrarse en eventuales tensiones geopolíticas o en la incertidumbre asociada a procesos electorales en Europa y América Latina.

2.1 Se espera un mayor nivel de actividad en 2018, tanto a nivel global como para la mayoría de nuestros socios comerciales

Los indicadores adelantados de actividad disponibles para las principales economías muestran, en todos los casos, una expansión, con valores mayormente superiores a los observados en el IPOM anterior. Por otro lado, según los datos más recientes, la inflación de 2017 terminaría por debajo de los máximos alcanzados en el año, aunque con incrementos en el margen. Es así como la inflación de los Estados Unidos se encuentra en torno de la meta, la del Reino Unido se ubica 1 p.p. por encima, mientras que en la zona del euro y Japón se encuentra por debajo (en este último caso, considerablemente por debajo; ver Gráfico 2.2).

Gráfico 2.2 | Indicadores adelantados de la actividad manufacturera e inflación

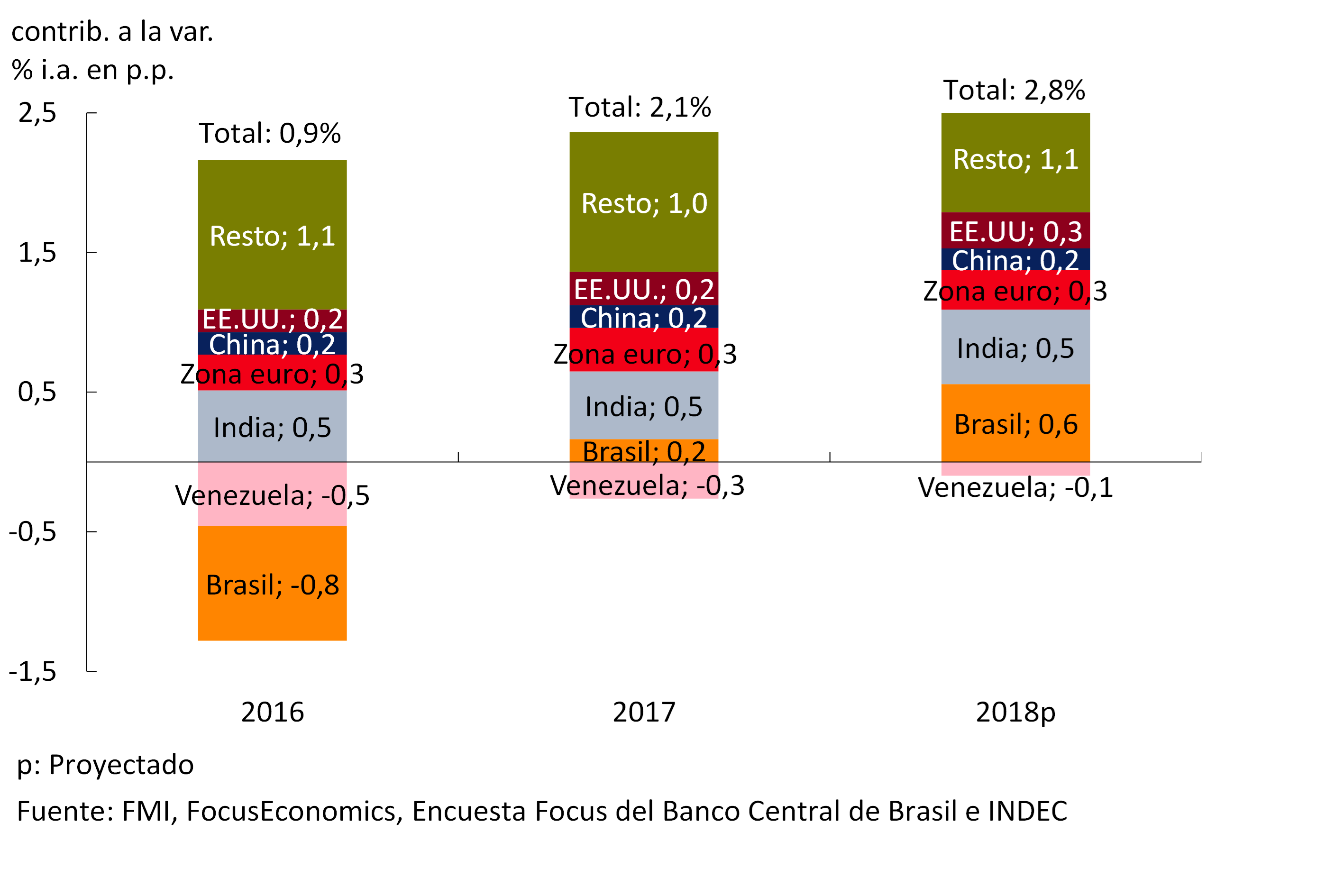

Brasil, el principal socio comercial argentino y determinante del desempeño económico de la región, continúa creciendo. El PIB creció por tercer trimestre consecutivo, teniendo en el período julio – septiembre un aumento de 0,2% respecto del trimestre anterior (sin estacionalidad), una tasa menor que la de los dos trimestres previos (0,7% y 1,3%). Por su parte, el índice de Actividad Económica elaborado por el Banco Central de Brasil (BCB) aumentó en noviembre 0,5% respecto del mes previo (sin estacionalidad) y 2,8% interanual (ver Gráfico 2.3). Además, el índice de Producción Industrial aumentó —también en noviembre— 0,2% respecto del mes previo (sin estacionalidad) y 4,6% interanual. Por último, respecto del nivel de actividad, las últimas proyecciones de la encuesta Focus —que realiza el BCB entre analistas de mercado— prevén un incremento del PIB para 2018 de 2,7%, levemente por encima del 2,5% que se proyectaba al momento de publicarse el IPOM anterior. La concreción de estos pronósticos implicaría un impacto favorable en el comercio bilateral puesto que el mayor crecimiento del PIB brasileño previsto para 2018 aportaría sólo por el canal comercial 0,24 p.p. de crecimiento al PIB argentino en 2018.1

Gráfico 2.3 | Brasil. Indicadores macroeconómicos

En un contexto de desinflación el BCB continuó reduciendo la tasa de interés de política monetaria (el objetivo sobre la tasa Selic). Esta decisión está vinculada a que la tasa de inflación finalizó 2017 en 2,95%, por debajo de la meta de 4,5% ± 1,5 %. La tasa Selic se encuentra en 7%, 125 puntos básicos menos que su valor de octubre de 2017. Esto se tradujo en una caída de la tasa de política monetaria en términos reales. Según la encuesta Focus, prácticamente no se esperan cambios respecto del objetivo de la tasa Selic durante 2018.

La zona del euro, segundo destino de las exportaciones argentinas continúa consolidando su recuperación económica, según los datos de crecimiento del tercer trimestre, los indicadores adelantados (ver Gráfico 2.2) y las proyecciones para 2018. El PIB desestacionalizado creció en el tercer trimestre un 0,6% respecto del trimestre previo y 2,6% en términos interanuales. Las últimas proyecciones del Banco Central Europeo (BCE) indican un crecimiento de 2,3% y 1,9% para 2018 y 2019, (0,5 p.p. y 0,2 p.p. más que en la proyección anterior, respectivamente).

En la zona del euro, segundo destino de las exportaciones argentinas, tanto los datos de crecimiento del segundo trimestre, como los indicadores adelantados (ver Gráfico 2.2), y las proyecciones para lo que resta del año y 2018 continúan mostrando una consolidación de la recuperación. El PIB desestacionalizado creció en el segundo trimestre un 0,6% respecto del trimestre previo. En términos interanuales el nivel de actividad aumentó 2,1%, la mayor tasa de variación desde el primer trimestre de 2011. Por su parte, el índice de Gerentes de Compras (PMI) del sector manufacturero (indicador adelantado de la producción industrial) registró en septiembre el también mayor valor desde 2011. Las últimas proyecciones del FMI muestran que se espera un crecimiento de 2,1% y 1,9% para 2017 y 2018, (0,4 p.p y 0,3 p.p. más que la proyección anterior, respectivamente).

Con la inflación de noviembre por debajo de la meta de 1,5%, el BCE no modificó su tasa de interés de política monetaria que se mantuvo en el mínimo histórico de 0%. El BCE proyecta una tasa de inflación del 1,4% para 2018, levemente por debajo de la inflación proyectada para 2017 (1,5%). A pesar de esto, el BCE —en su reunión de política monetaria de octubre— redujo el monto de su programa de compra de activos y prorrogó su funcionamiento hasta septiembre de 2018. De esta manera, el BCE adquiriría desde enero de 2018 activos financieros por 30.000 millones de euros mensuales (la mitad que lo que venía comprando hasta ese momento).

La economía de los Estados Unidos, tercer destino de las exportaciones argentinas, creció 3,2% (anualizado) en el tercer trimestre, por encima de las proyecciones de mercado. La tasa de desempleo (4,1% en diciembre) se encuentra en su menor valor desde fines de 2000, y por debajo de los niveles que se estima no aceleran la inflación (NAIRU, por sus siglas en inglés). Esto sucedió a pesar de que la creación de empleo se redujo en los últimos meses, dado que también lo hizo la tasa de participación. En cuanto a las proyecciones de crecimiento, la Reserva Federal (Fed) incrementó sus estimaciones tanto para 2018 como para 2019, a 2,5%2 y 2,1% respectivamente (0,4 p.p. y 0,1 p.p. más que en la proyección vigente en el IPOM anterior).

El Comité de Política Monetaria de la Fed anunció en su reunión de diciembre un nuevo incremento de la tasa de interés de referencia al rango 1,25-1,5%, tal como se esperaba. Además, la misma Fed proyecta nuevos incrementos de, como mínimo, 0,75 p.p. durante 2018. Finalmente, desde octubre está operativo el programa de normalización del balance3 de la Fed, lo que en la práctica implica un sesgo menos expansivo de la política monetaria, al absorber liquidez en el mercado contra la venta de títulos en poder del banco central.

El principal destino de las exportaciones argentinas de productos primarios, China, finalizaría 2017 con un crecimiento interanual del PIB de 6,8%, impulsado principalmente por el consumo privado y la inversión. Se destaca que continuó el dinamismo de las importaciones durante los últimos meses, ya que a octubre tenían un crecimiento interanual del 18,7%, en parte impulsadas por una apreciación del yuan respecto del dólar americano de 6,3% en 2017. Por último, para 2018 se espera un menor crecimiento del PIB, en torno a 6,6%, principalmente debido al menor crecimiento de las exportaciones.

2.2 Continuarían en 2018 las condiciones crediticias favorables para Argentina

Desde el último IPOM, tres bancos centrales que en los últimos años habían llevado a cabo una política monetaria fuertemente expansiva tomaron medidas tendientes a reducir este estímulo. La Fed y el BCE empezaron a reducir los estímulos monetarios no convencionales, aunque el primero está más avanzado en el proceso. Junto a ellos, el Banco de Inglaterra (BoE por sus siglas en inglés) tomó medidas con sesgo monetario contractivo por primera vez en más de diez años. Por su parte, el Banco de Japón (BoJ por sus siglas en inglés) continúa con su programa de expansión cuantitativa, aunque podría empezar a reducir este programa en 2018. A pesar de las medidas recientes de la Fed, el BCE y el BoE, la gran expansión monetaria de la última década permite esperar que las condiciones globales de liquidez continúen siendo holgadas para los países emergentes. Ello permitiría a la Argentina continuar financiándose en condiciones favorables.

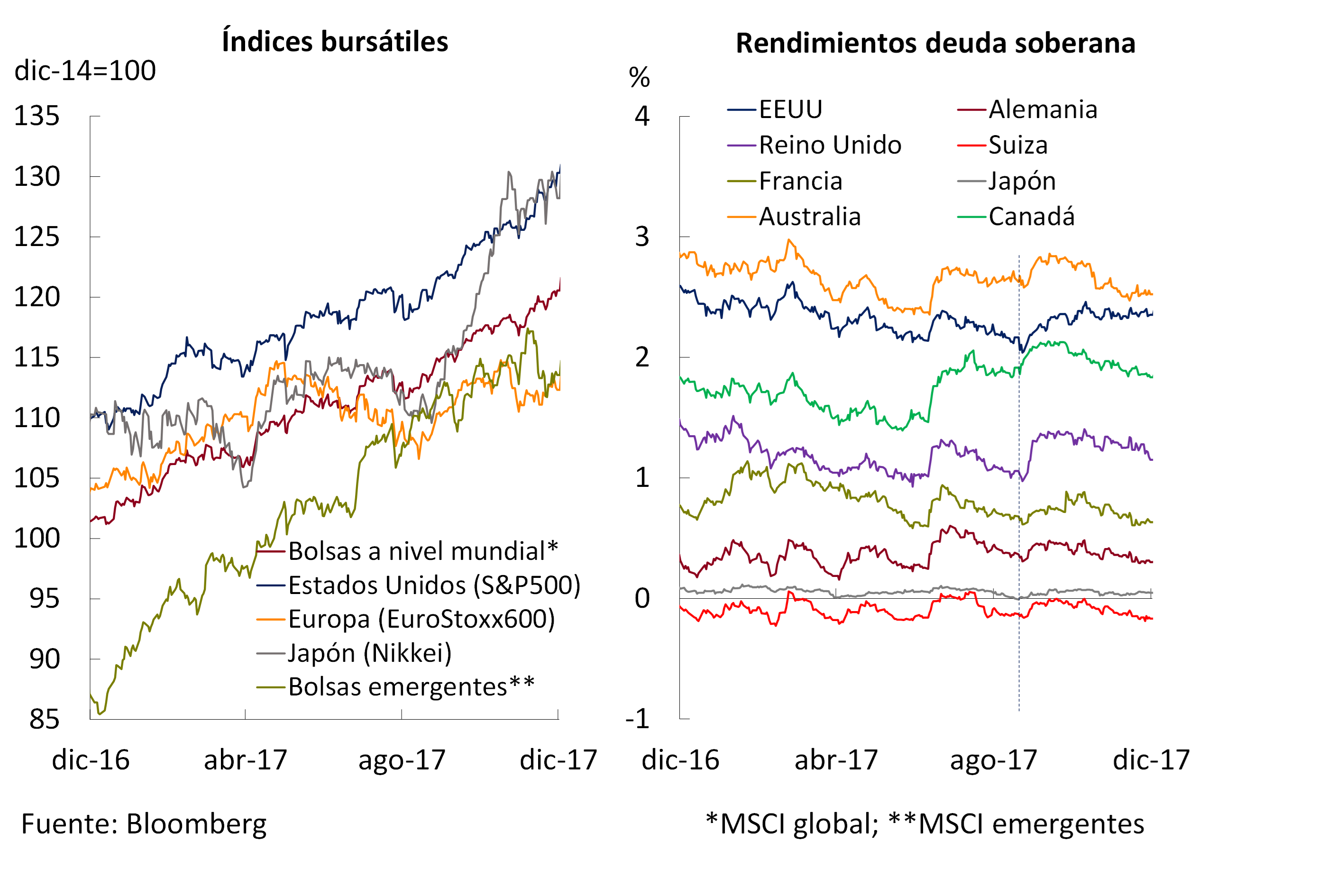

Los mercados financieros internacionales continuaron —en general— con un sesgo alcista y con menor volatilidad, para los activos tanto de renta variable como fija (ver Gráfico 2.4). Los índices bursátiles mantuvieron su tendencia alcista a lo largo de todo 2017, alcanzando en algunos casos máximos históricos, como lo hecho por el S&P500, o el máximo de los últimos 25 años, como en el caso del Nikkei. Los rendimientos de los títulos de deuda pública de la mayoría de los países desarrollados tuvieron a lo largo de 2017 una tendencia declinante que se empezó a revertir en septiembre, tras el anuncio de la Fed del comienzo de su política de normalización de la hoja de balance. No obstante, terminaron 2017 con un rendimiento menor que un año atrás (promedio de diciembre de 2017 respecto de diciembre de 2016).

Gráfico 2.4 | índices bursátiles y rendimiento de deuda soberana a 10 años

Durante el año, las primas de riesgo soberano de los países emergentes también se redujeron. Desde el anuncio de la Fed de septiembre tendieron a subir, particularmente en el caso de América Latina (ver Gráfico 2.5).

Gráfico 2.5 | Emergentes. Primas de riesgo soberano

El monto total de emisiones de deuda de países emergentes en los mercados internacionales (deuda soberana y corporativa), medido en términos brutos, se incrementó 38% i.a. en 2017, con un aumento de la participación del sector corporativo. En el caso de la Argentina, el monto bruto de colocaciones en los mercados internacionales aumentó 7%; fue de 6% en el caso del sector público no financiero nacional (SPNF, excluyendo del cálculo las emisiones de 2016 vinculadas a la reestructuración de deuda en default) y 11% en el corporativo. A comienzos de 2018 el SPNF colocó deuda por aproximadamente US$ 9.000 millones.

Para Argentina, las condiciones crediticias mejoraron aún en mayor medida que para el resto de los emergentes, ubicando el riesgo país argentino en torno a los 360 p.b para el índice EMBI+ Argentina (casi sin cambios respecto del IPOM anterior), y en 356 p.b. para el CEMBI+ Argentina, levemente por debajo de octubre, siendo ambos valores los mínimos de los últimos diez años (ver Gráfico 2.6). De esta manera, el sector público y las empresas argentinas se están financiando a tasas de interés menores en los mercados internacionales.

Gráfico 2.6 | Indicadores de riesgo de la deuda soberana y corporativa

En este punto vale aclarar que los aumentos esperados de la tasa de Fondos Federales para 2018 impactarían negativamente en las condiciones de financiamiento externo enfrentadas por la Argentina; pero tal efecto puede ser contrarrestado si las primas de riegos de los títulos argentinos continúan bajando, como lo hacen desde 2016 (Ver Gráfico 2.7). De hecho, si se compara el índice EMBI para Argentina con aquellos de países como Brasil, Colombia o México, por ejemplo, se observa que el costo del financiamiento externo aún puede reducirse significativamente.

Gráfico 2.7 | Costo del endeudamiento externo y tasa de interés de política monetaria de la Reserva Federal

El índice de Tipo de Cambio Real Multilateral (ITCRM) se apreció 4,1% en el trimestre, impulsado tanto por la depreciación de las monedas de nuestros socios comerciales respecto del dólar por 1,0%, como también por la mayor inflación relativa de Argentina; ello fue en parte compensado por la depreciación nominal del peso respecto al dólar (1,6%; ver Gráfico 2.8).

Gráfico 2.8 | Variación del ITCRM por componentes

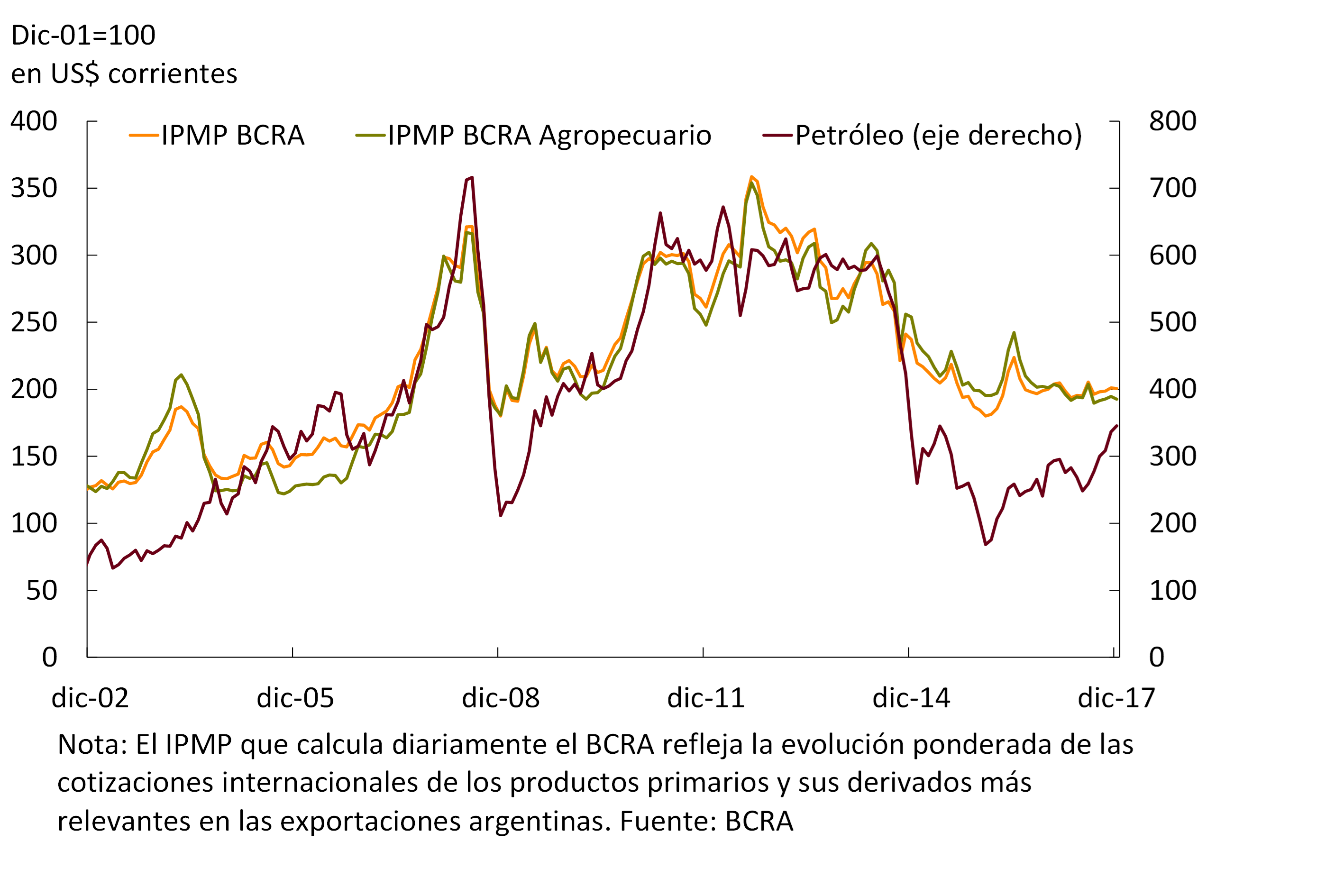

Los precios de los bienes primarios continúan con su evolución dispar entre los relacionados con el petróleo y el resto. Se mantuvo la tendencia alcista del precio del petróleo que comenzó a mediados del año pasado, con un aumento acumulado de 44%. En tanto, el índice de Precios de las Materias Primas (IPMP BCRA) —que refleja la evolución de las principales materias primas de exportación de Argentina, con marcada influencia sobre el ciclo económico local— se mantuvo relativamente estable en los últimos meses (0,3% de variación interanual en diciembre). El IPMP BCRA agropecuario moderó la tendencia decreciente de los últimos meses (-21% en diciembre respecto de junio de 2016) (ver Gráfico 2.9), en parte gracias a un incremento del precio de la soja en los últimos meses del año.

Gráfico 2.9 | Precios internacionales de las materias primas

Por último, los términos del intercambio (cociente entre los precios de las exportaciones y de las importaciones argentinas)4 estuvieron gran parte de 2017 por debajo del promedio 2013 – 2017. En el último trimestre del año parecerían estar recuperándose (con datos hasta noviembre; ver Gráfico 2.10).

Gráfico 2.10 | índice de términos de intercambio

Resumiendo, se espera para los próximos meses una mejora en la actividad económica mundial, especialmente en el caso de nuestros socios comerciales. Esto tendría un impacto favorable en la demanda de las exportaciones argentinas. Además, en 2018 continuarían las condiciones de abundante liquidez para los países emergentes, a pesar del endurecimiento de la política monetaria de algunos bancos centrales de países avanzados. Por lo tanto, es de esperar que las condiciones crediticias para Argentina sigan siendo favorables.

3. Actividad económica

La economía alcanzó un año y medio de crecimiento ininterrumpido, constituyendo la fase de expansión de mayor duración desde el período 2009-2011. Las políticas tendientes a la corrección de los desequilibrios macroeconómicos y las reformas estructurales han permitido crecer durante 2017 a un ritmo sostenido de 4% anualizado con baja volatilidad. La inversión continúa mostrando un rol protagónico, el consumo privado se encuentra levemente por encima de su tendencia y el consumo público se desacelera. A nivel sectorial, la expansión resulta difundida y acompañada con incrementos en la productividad en la mayoría de los sectores. Al mismo tiempo, el tipo de cambio real se ha mantenido estable bajo un régimen de flotación cambiaria y el salario real ha crecido. El BCRA prevé que continúe el crecimiento sostenido con menor volatilidad del ciclo, dejando atrás la etapa de estancamiento del producto. Esta visión es compartida por los participantes del Relevamiento de Expectativas de Mercado (REM), quienes proyectaron que la economía continuará expandiéndose anualmente en torno al 3% en 2018 y 2019.

3.1 La economía completó un año y medio de crecimiento ininterrumpido

Durante el cuarto trimestre de 2017, la economía completó seis trimestres de crecimiento ininterrumpido con una reducción en su volatilidad. La última Predicción Contemporánea del PIB del BCRA (PCP-BCRA) indica un alza trimestral de 0,94% sin estacionalidad (s.e.), en tanto que el pronóstico de los analistas del REM es de 1% s.e.5 De esta manera, el PIB se habría expandido a un ritmo promedio trimestral anualizado cercano al 4% durante 2017 (ver Gráfico 3.1).

Gráfico 3.1 | Evolución de la actividad económica

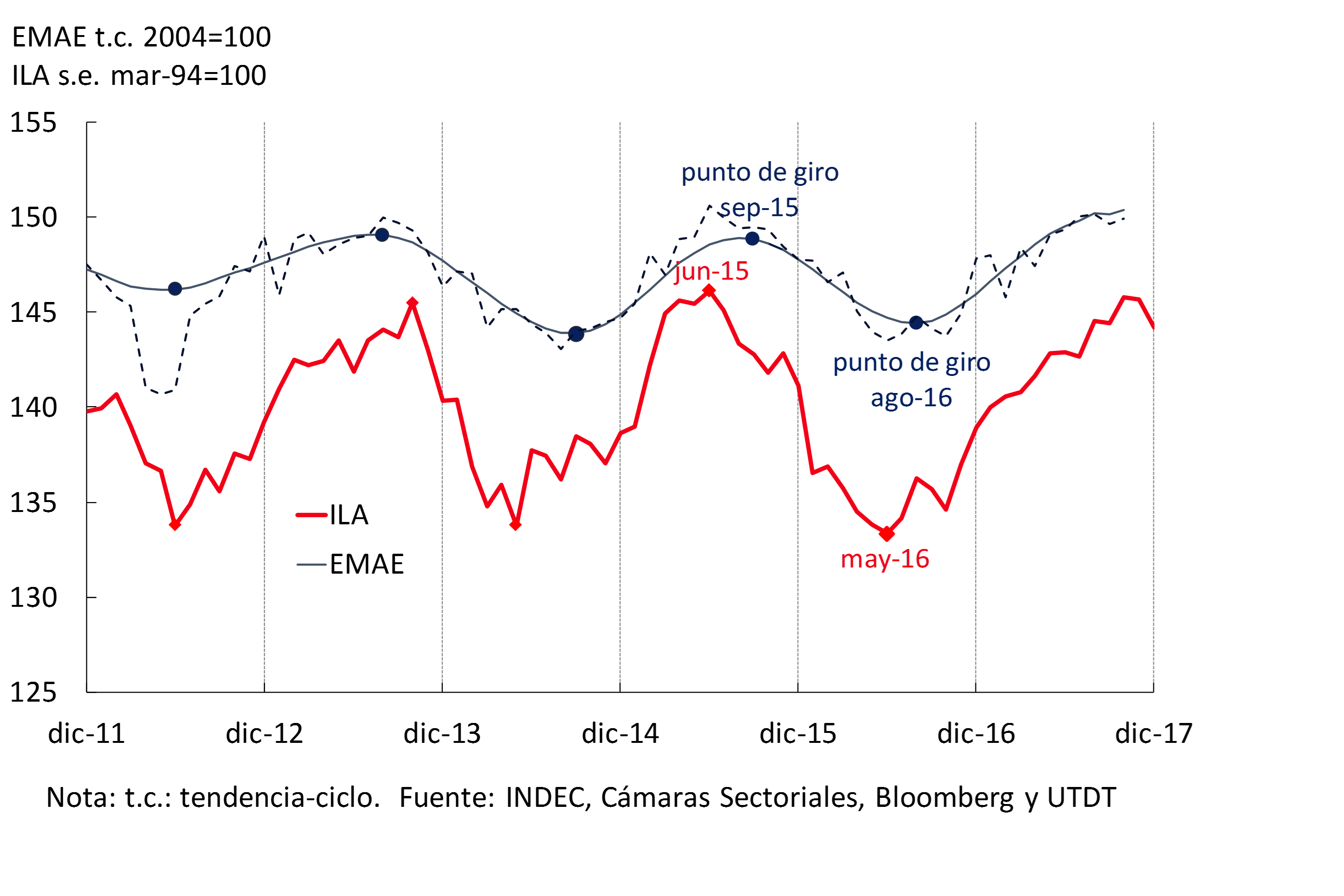

Si bien el Indicador Líder de la Actividad (ILA) elaborado por el BCRA mostró una caída en diciembre, este indicador sigue anticipando que el ciclo expansivo continuará en los próximos meses6 (ver Gráfico 3.2).

Gráfico 3.2 | Indicador Líder de la Actividad

3.1.1 La demanda interna se expande por encima del PIB, a tasas superiores al 5% anual

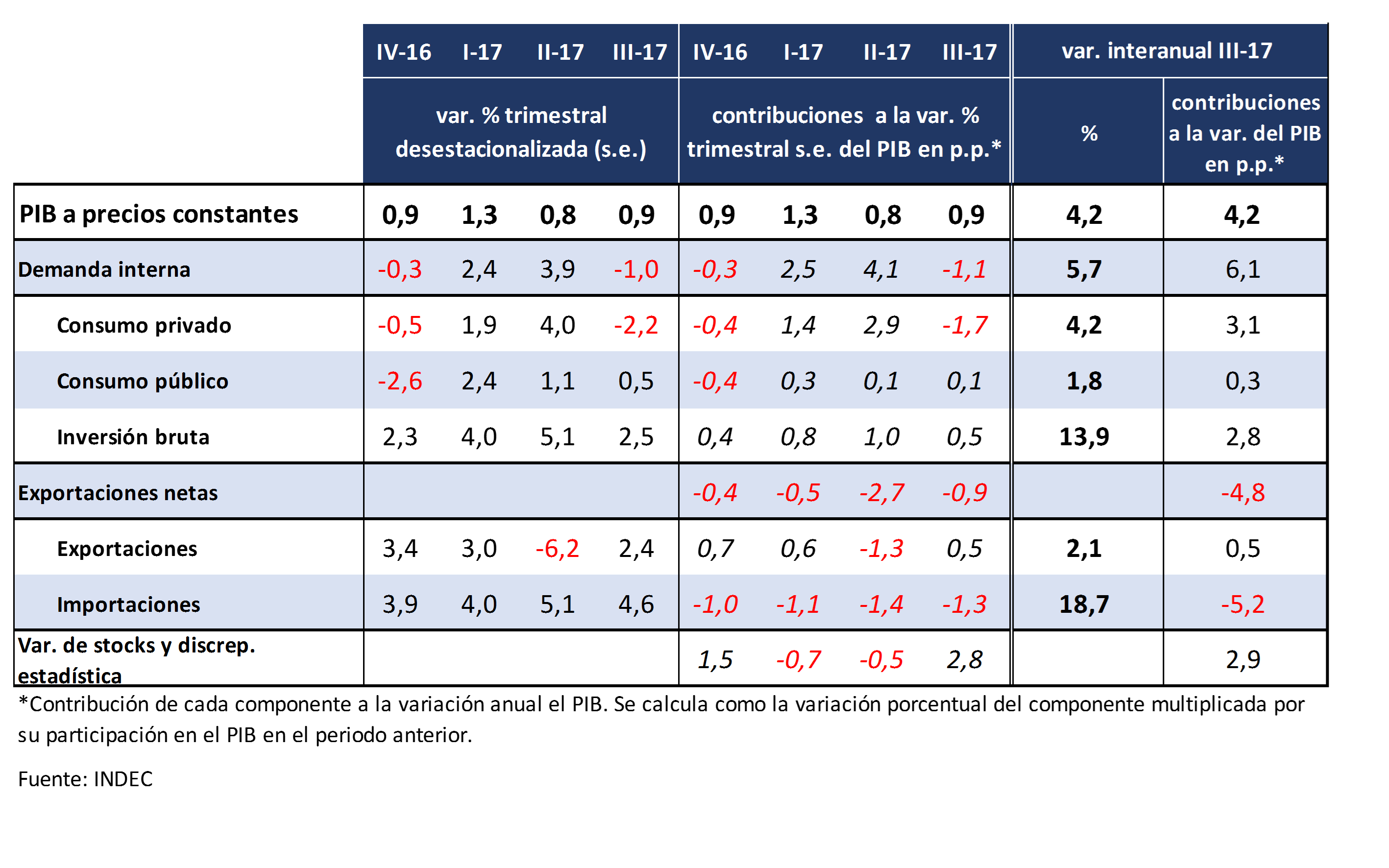

En el tercer trimestre la demanda interna —inversión y consumo total— creció a una tasa interanual de 5,7% destacándose la suba de la inversión (13,9% i.a.), con una elevada participación del componente importado (ver Tabla 3.1).

Tabla 3.1 | Crecimiento del PIB y contribuciones de sus componentes

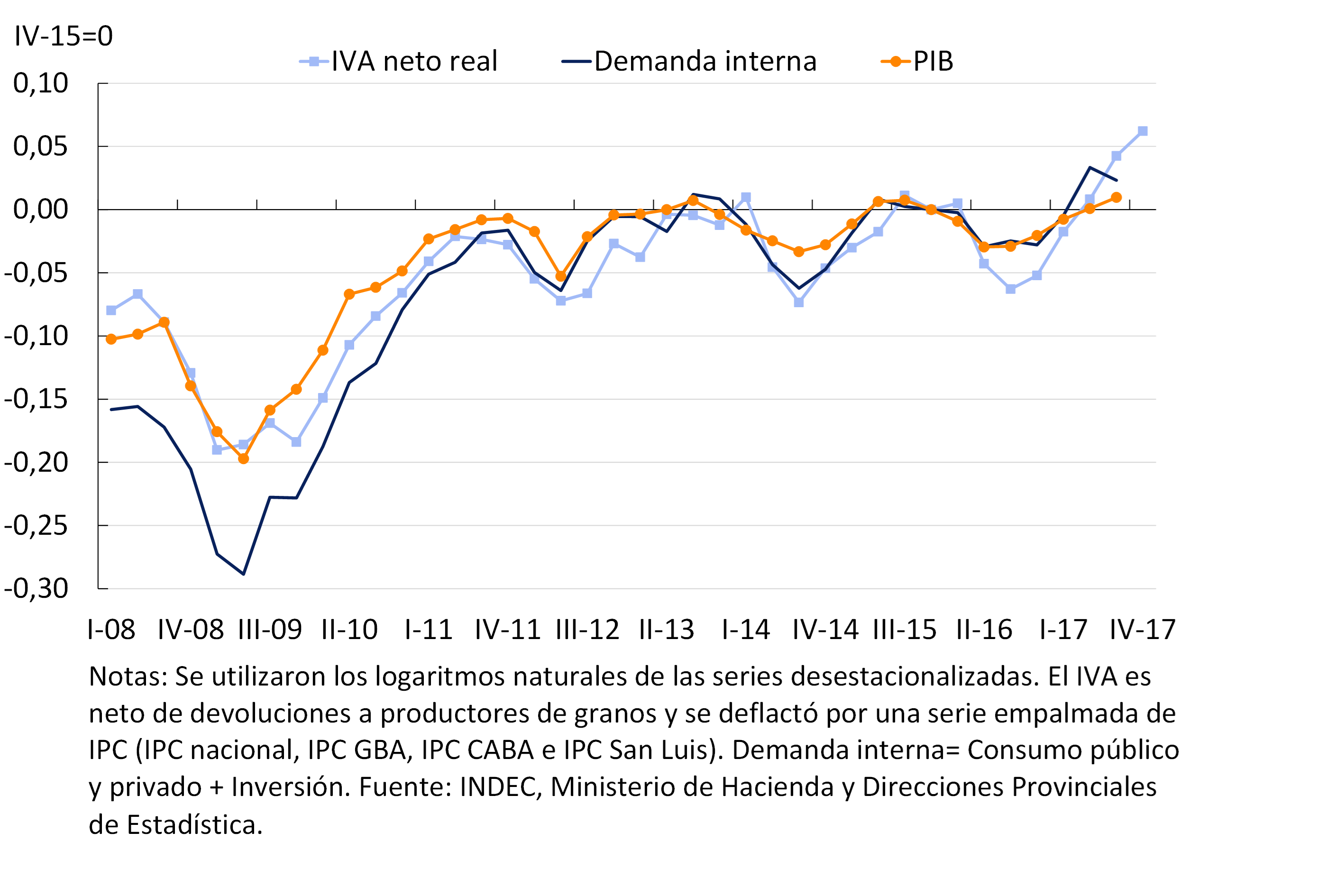

Distintos indicadores parciales sugieren que la demanda interna continuó en aumento en el último trimestre del año pasado. La recaudación de IVA bruto deflactada por IPC nacional (neta de devoluciones a los productores de granos) subió 2,0% trimestral s.e. (ver Gráfico 3.3). Las cantidades importadas vinculadas directamente al consumo y la inversión se incrementaron 1,1% s.e. en el bimestre octubre-noviembre en relación con el trimestre anterior. Los préstamos personales y con tarjetas de crédito crecieron en conjunto 2,2% s.e. trimestral en términos reales.

Gráfico 3.3 | Recaudación real de IVA, Demanda interna, y PIB

3.1.2 La inversión consolida su rol protagónico en el crecimiento

En línea con lo anticipado en el IPOM anterior, la inversión bruta interna fija (IBIF) aumentó por cuarta vez consecutiva en el tercer trimestre de 2017, y lo hizo a una tasa promedio anualizada de 14,6%. Los indicadores adelantados —volumen de ventas de equipamiento de producción nacional e importado y evolución de la actividad de la construcción— permiten anticipar una nueva suba en el cuarto trimestre del año, sosteniéndose claramente por encima de los niveles correspondientes a otras recuperaciones económicas de la historia reciente (ver Gráfico 3.4).

Gráfico 3.4 | Comportamiento de la inversión en las últimas recuperaciones

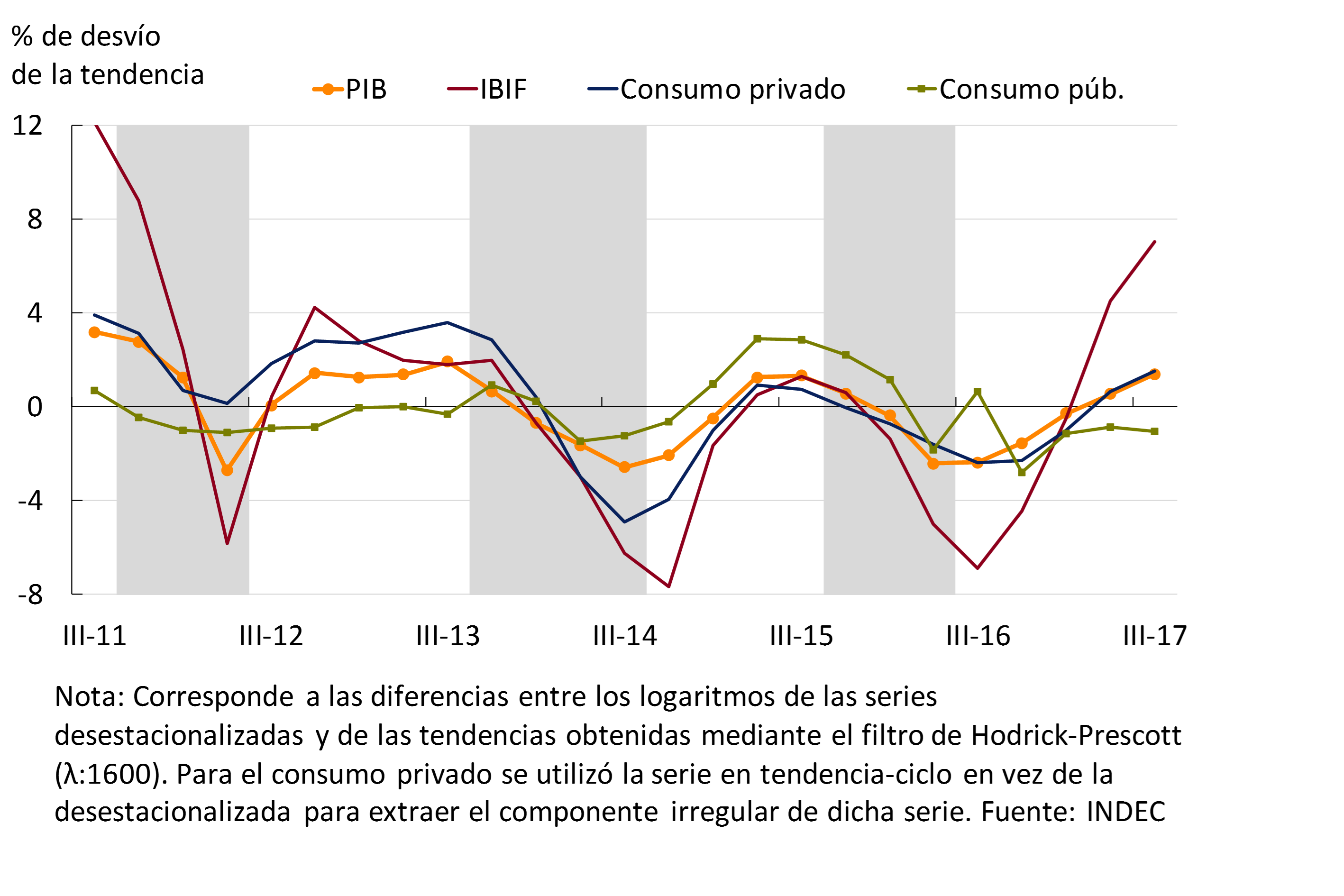

La inversión es ahora el componente del gasto agregado con mayor tracción sobre el ciclo del producto, a diferencia de las recuperaciones cíclicas anteriores donde el principal impulsor fue el consumo público o privado (ver Gráfico 3.5).

Gráfico 3.5 | Comportamiento cíclico de PIB, inversión y consumo

A partir de 2016, la IBIF respondió positivamente a la eliminación de distorsiones y corrección de desequilibrios macroeconómicos. La baja en los costos de invertir junto con la expectativa de incrementos en la productividad impulsó el ciclo expansivo de la inversión (ver Gráfico 3.6). La primera se relaciona con una caída del precio relativo del capital y con la reducción en las tasas de interés que enfrentan los sectores público y privado en los mercados internacionales. Así, la inversión dejó atrás cuatro años de estancamiento.

Gráfico 3.6 | Rendimiento, tasas y precio relativo de la inversión

Esta mejora en la inversión puede anticiparse mediante el ratio Q de Tobin, que relaciona el valor de mercado de los activos invertidos con el costo de reposición de los mismos. Durante el período 2004-2017 se verifica que cuando el ratio Q sube, la inversión responde positivamente y viceversa, con excepción del período 2013-2015 que es atípico, al registrase una suba en el valor de mercado de los activos respecto del costo de reposición sin una respuesta positiva de la inversión. Ello podría ser interpretado como evidencia de los impactos de las restricciones cambiarias (cepo) y de la expectativa de reformas económicas que mejorarían el clima de negocios. Este optimismo del mercado no se plasmó en un incremento de la inversión hasta que el reordenamiento macroeconómico se concretó. El fuerte incremento del ratio Q durante 2017 permite prever que la inversión continuará mostrando una dinámica positiva en los próximos meses (ver Gráfico 3.7).

Gráfico 3.7 | Inversión y ratio entre el valor de mercado y el costo de los activos

El crecimiento de la inversión en el tercer trimestre de 2017 respondió a la suba combinada de la construcción (14,7% i.a. en el tercer trimestre) y del equipamiento durable (15% i.a.)7, con una fuerte incidencia del gasto en maquinarias y equipos de origen importado (30,3% i.a.) que, medido a precios de 2004, alcanzó un máximo de 35,4% de participación en la IBIF (ver Gráfico 3.8).

Gráfico 3.8 | Evolución de los componentes de la inversión

En el último trimestre de 2017 los indicadores adelantados señalan que la trayectoria ascendente de la inversión habría continuado. El indicador IBIF-BCRA8, cuya variación es un promedio ponderado de las variaciones de los indicadores adelantados, se incrementó 1,1% trimestral s.e. (17,1% i.a.). En el mismo sentido, el índice Coincidente de Inversión elaborado por el Ministerio de Hacienda registró una suba de 16,4% i.a. De esta forma, el crecimiento de la inversión en 2017 habría sido el más alto de los últimos seis años (ver Gráfico 3.9).

Gráfico 3.9 | Evolución de la inversión

Recuadro. Inversiones extranjeras en Argentina

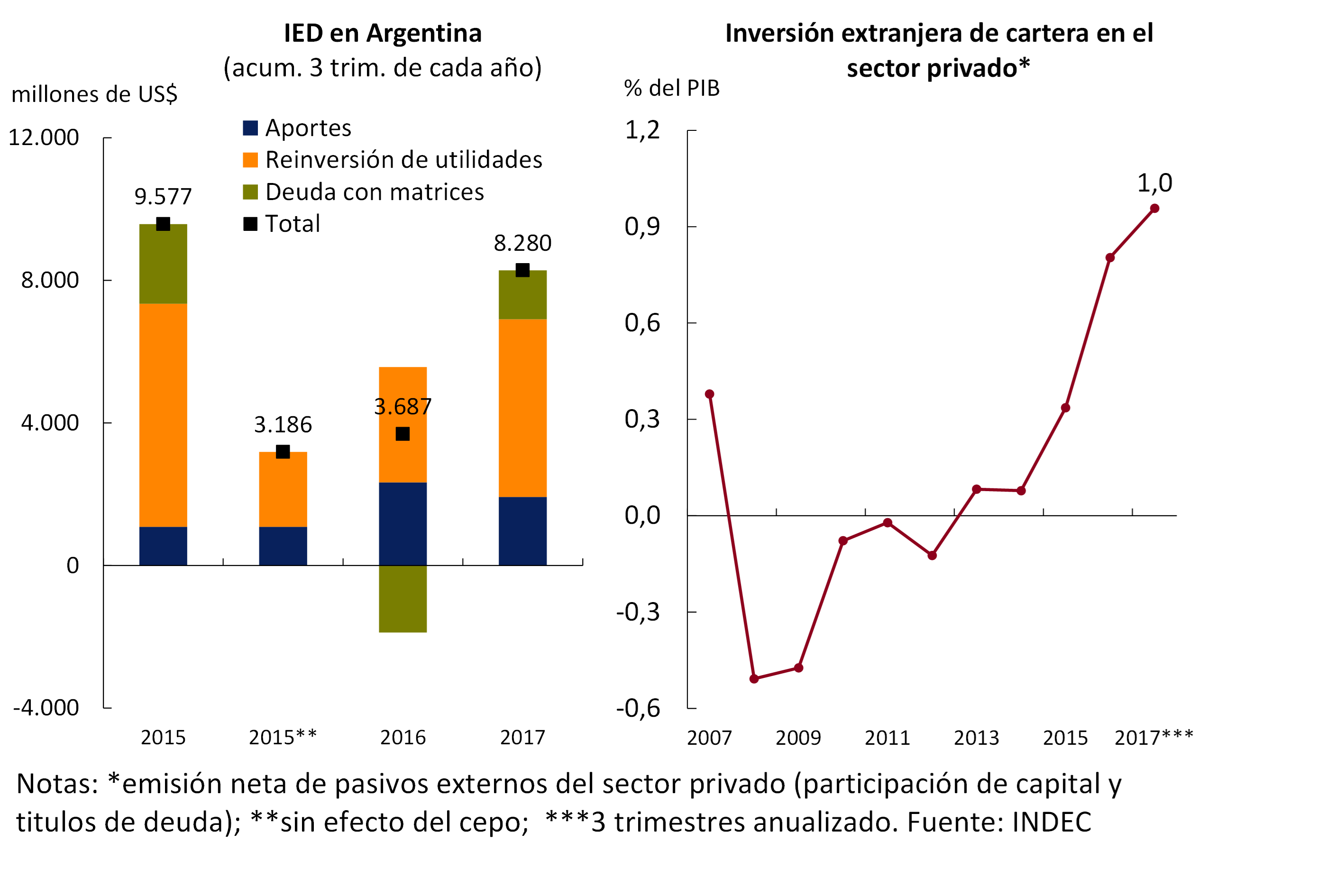

Los flujos entrantes de inversión extranjera directa (IED) hacia Argentina se ubicaron en torno a los US$ 8.300 millones en los primeros tres trimestres de 2017, US$4.593 millones superior a los registrados en igual período de 2016. Sin embargo, a lo largo de 2016 las firmas normalizaron su relación con las matrices, lo que implicó una reducción del stock de deuda comercial, así como mayor remisión de utilidades retenidas durante el período 2012-2015 (ver Gráfico 3.10).

El nivel de IED de 2017 es inferior al registrado en 2015 porque en ese entonces las decisiones de inversión de las firmas se encontraban condicionadas por la vigencia de restricciones cambiarias. Si en 2015 las firmas hubiesen podido girar a las casas matrices un porcentaje de las utilidades devengadas similar a las del período 2004/2011 y no se hubiesen visto forzadas a incrementar su deuda comercial, el flujo de IED de 2015 se hubiese encontrado en torno a los US$3.200 millones, nivel sustancialmente inferior al observado en 2017.

Desde el levantamiento del cepo los aportes de capital se mantuvieron en niveles superiores a los del período previo: de unos US$1.100 millones en los primeros tres trimestres de 2015 pasaron a unos US$2.300 millones y US$2.000 millones en igual período de 2016 y 2017, respectivamente.

Las nuevas reglas de juego vigentes desde diciembre de 2015 —que les permitieron a las firmas acceder nuevamente a los mercados internacionales de crédito— también tuvieron su impacto en los flujos de inversión de cartera en el sector privado (emisión neta de pasivos externos por participación de capital y títulos de deuda). En los últimos 2 años ingresaron más inversiones externas por esta vía que en el acumulado de los 10 años anteriores.

Gráfico 3.10 | Inversiones extranjeras en Argentina

3.1.3 La tendencia del consumo privado continúa en aumento

El consumo privado aumentó 4,2% i.a. en el tercer trimestre de 2017 y cayó 2,2% respecto del trimestre anterior en términos desestacionalizados tras una extraordinaria suba de 4% durante el segundo trimestre. Dada la elevada volatilidad que presenta la serie iniciada en 2004, resulta apropiado analizar la tendencia-ciclo del consumo, la cual continuó creciendo durante el tercer trimestre (+0,4% s.e.)9.

Indicadores alternativos del consumo privado señalan que el mismo creció ininterrumpidamente desde el tercer trimestre de 2016, en línea con la tendencia-ciclo de la serie oficial. El Indicador Líder del Consumo privado del BCRA —índice mensual que incluye indicadores tradicionales del consumo de bienes y servicios, importaciones, expectativas de los consumidores y formas indirectas de computar los cambios estructurales en el consumo10 mostró un punto de giro en octubre de 2016 iniciando una fase expansiva desde entonces. El Índice Coincidente de Consumo del Ministerio de Hacienda, subió 0,6% s.e. en el cuarto trimestre luego de crecer 1% s.e. en el trimestre anterior (ver Gráfico 3.11).

Gráfico 3.11 | Evolución del consumo privado

3.1.4 La cuenta corriente negativa evidencia la expansión de la demanda interna

El incremento observado del déficit de cuenta corriente en 2017 reflejó el mayor dinamismo de la demanda local en relación al producto. Esta evolución de las cuentas externas es esperable después de la reconfiguración macroeconómica iniciada a fines de 2015 y de las nuevas perspectivas de crecimiento. Estas, junto con la reducción en el costo de uso del capital han estimulado la inversión. En la medida en que los agentes perciban una mejora en su ingreso permanente y que tengan acceso al crédito también es de esperar que crezca el consumo. De esta manera, el mayor dinamismo de la inversión vis a vis el consumo lleva a un aumento del déficit de la cuenta corriente.

El mayor acceso al ahorro externo se da desde una posición de stocks muy favorable para nuestro país, tanto a nivel agregado como por sectores. Argentina cuenta con una posición de inversión internacional de aproximadamente 5% del PIB, lo que la convierte en acreedora neta del resto del mundo. Los niveles de endeudamiento de los hogares y de las firmas son muy bajos, mientras que el ratio de deuda pública sobre el PIB es inferior al promedio de los países de la región11.

Cabe destacar que el aumento del déficit de cuenta corriente se da en un contexto de relativa estabilidad del tipo de cambio real multilateral (ver Gráfico 3.12). En efecto, al 31 de diciembre de 2017 el índice de Tipo de Cambio Real Multilateral (ITCRM) se encontraba 0,5% por encima del valor registrado exactamente un año atrás y 1,6% arriba del promedio desde junio de 2016 (ver Gráfico 3.12). En términos multilaterales el peso finalizó el año un 23,4% más competitivo que antes de la unificación cambiaria de diciembre de 2015, producto de una depreciación más marcada con el real brasileño (41,8%) que con el dólar (13,6%).

Gráfico 3.12 | Tipo de cambio real multilateral

El mayor déficit en cuenta corriente durante 2017 se explicó en gran medida por el fuerte dinamismo de las importaciones de bienes en un contexto en que las exportaciones se mantuvieron prácticamente estables. Con datos a noviembre de 2017, los valores exportados acumularon un incremento de 1,2% i.a. (con un alza de 1,1% de los precios y un estancamiento de las cantidades), muy por debajo del aumento de 19,9% i.a. de las importaciones, por aumento en las cantidades —13,2% i.a.— y en los precios —6,0% i.a.—. El saldo comercial se revirtió, pasando de un superávit de US$ 1.935 millones entre enero y noviembre de 2016 a un déficit de US$7.656 millones un año después.

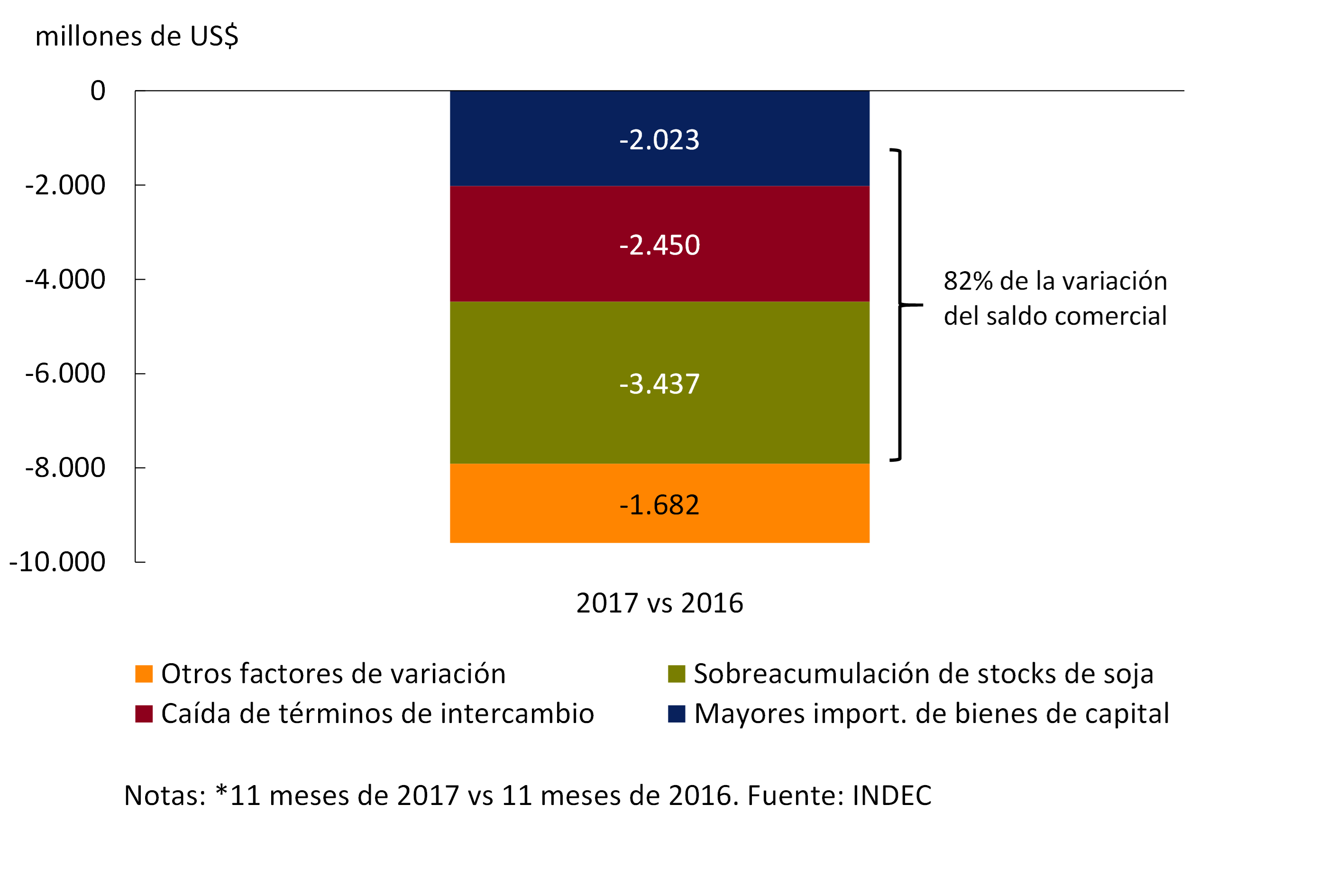

Recuadro. Factores detrás del aumento del déficit comercial

Más de dos tercios de la caída del saldo comercial en 2017 se explicó por el fuerte dinamismo de las compras externas vinculadas con el proceso inversor luego de años de estancamiento, el deterioro de los términos de intercambio y la acumulación transitoria de stocks de porotos de soja.

Gráfico 3.13 | Factores de variación del saldo comercial de bienes*

Las cantidades exportadas han crecido en los últimos dos años, ubicándose en niveles similares a los registrados en 2006-2007, pero aún no quebró la tendencia al estancamiento de 2004-2015 (ver Gráfico 3.14). Durante los primeros once meses de 2017, el crecimiento de las ventas externas de Manufacturas de Origen Industrial (MOI; 10% i.a.), fue compensado por las caídas de las exportaciones de productos primarios (PP; 6,2% i.a.) y de Manufacturas de Origen Agropecuario (MOA; 2,3% i.a.). Ante una cosecha agrícola récord, la caída de las exportaciones de productos primarios se explicó en mayor medida por la retención de stocks de porotos de soja por parte de los productores. En las exportaciones de MOA, el comportamiento fue heterogéneo con subas en carnes (22% i.a.) y caídas en lácteos (27% i.a.) y de sub-productos de la soja (3% i.a.).

Gráfico 3.14 | Cantidades exportadas de bienes y servicios

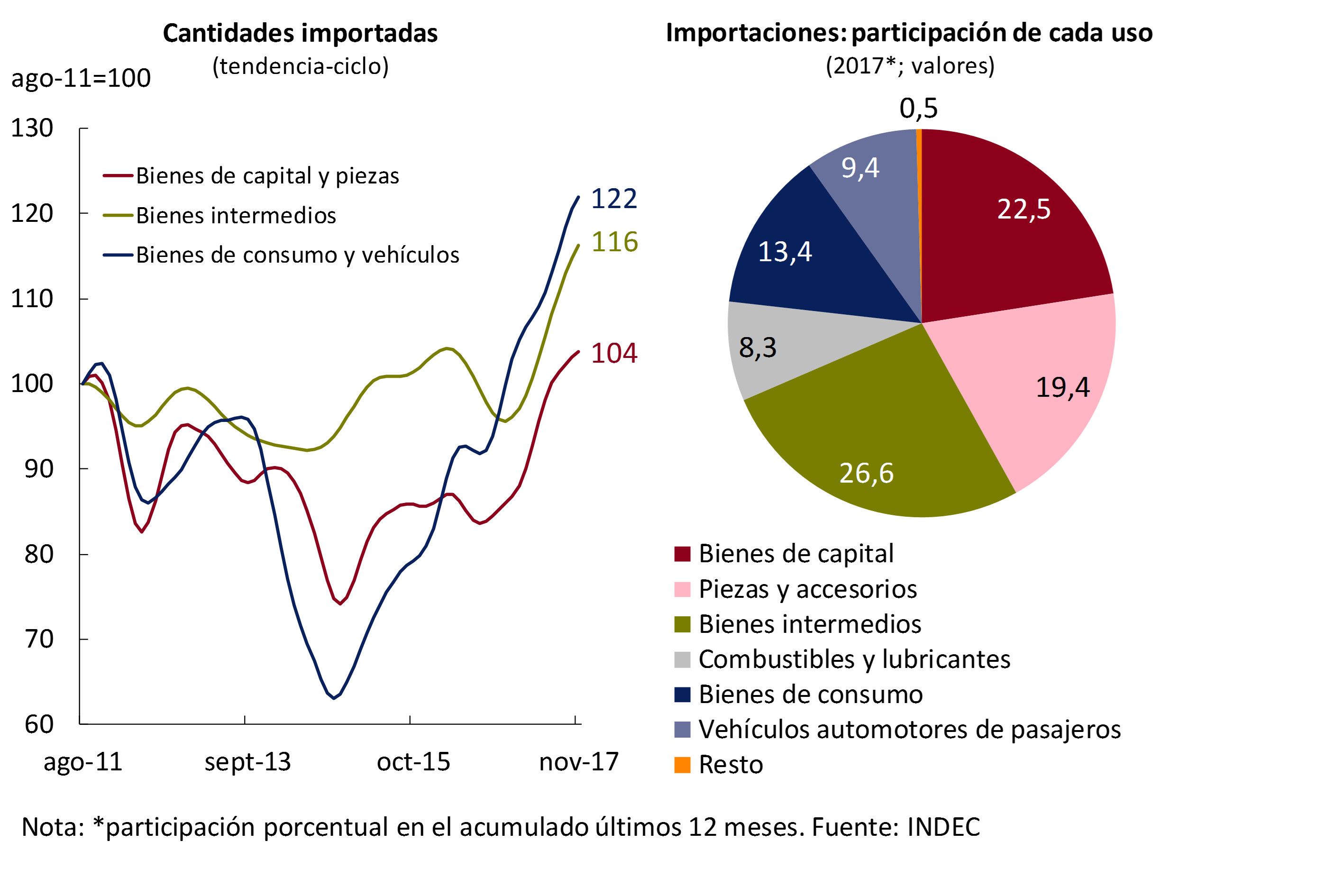

Las cantidades importadas de bienes continuaron creciendo, ubicándose en niveles récord en relación al nivel de actividad económica. Se destacó el dinamismo de las compras externas de bienes de capital y sus piezas asociado al fuerte proceso de inversión que caracteriza a la actual fase de expansión. También contribuyeron las importaciones de bienes de consumo y de automóviles, favorecidas por la eliminación de distorsiones al comercio exterior de dichos productos, pero con un peso menor en el conjunto de importaciones del país (ver Gráfico 3.15.).

Gráfico 3.15 | Evolución y composición de las importaciones de bienes

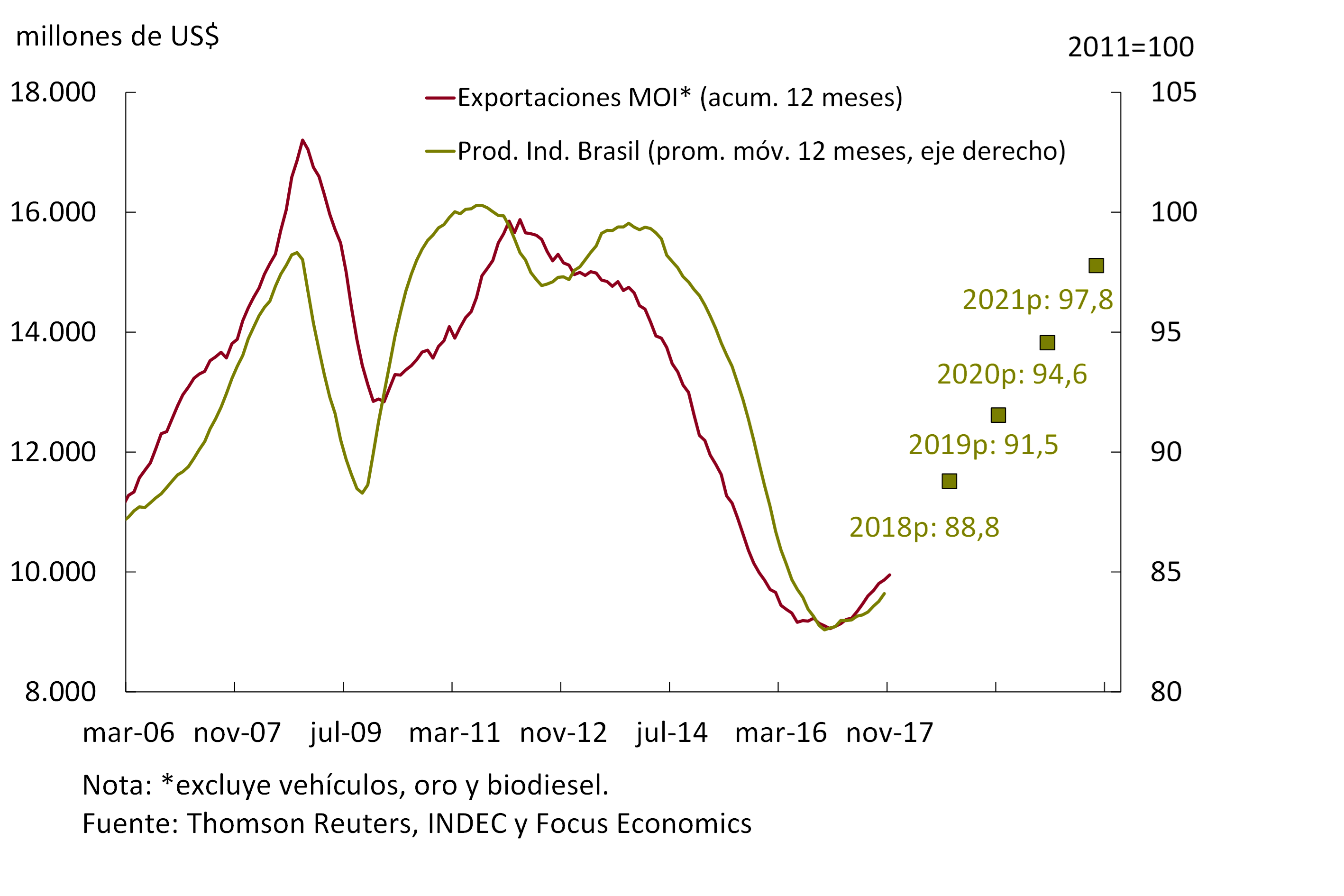

A mediano plazo se espera que las cuentas externas continúen reflejando el fuerte dinamismo de la demanda interna. Las importaciones continuarán creciendo en todos sus usos, con énfasis en las asociadas al proceso de inversión y producción. Los rubros de exportación que tienen perspectivas más favorables en la actual coyuntura son los que se podrían ver beneficiados por el mayor crecimiento proyectado de la actividad económica de nuestros principales socios comerciales. En particular, las manufacturas de origen industrial se verán favorecidas por la recuperación de la actividad industrial del principal socio comercial de Argentina, Brasil (ver Gráfico 3.16).

Gráfico 3.16 | Exportaciones de manufacturas industriales seleccionadas y producción industrial de Brasil

3.1.5 La productividad aumenta y se difunde entre los sectores

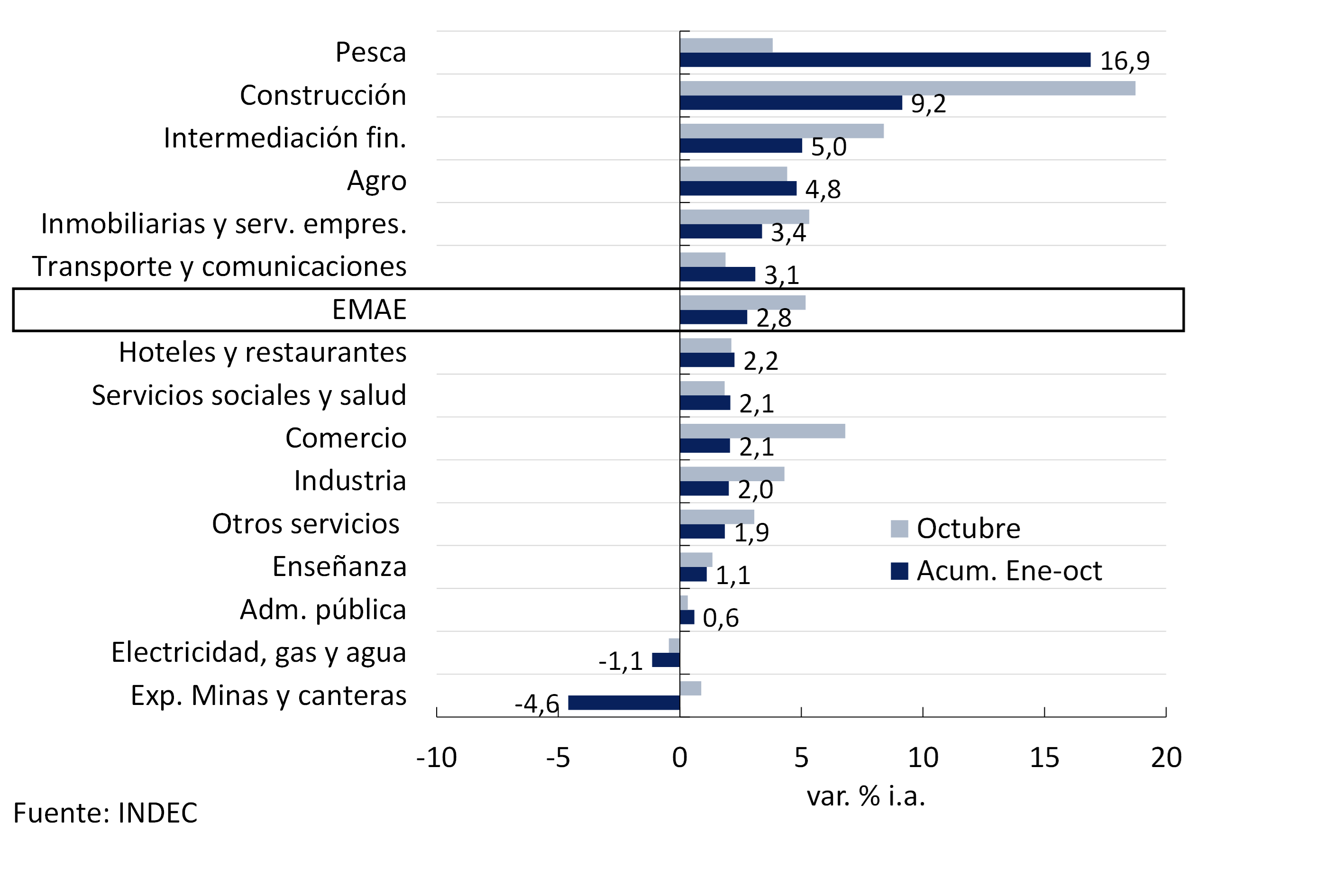

El crecimiento económico fue generalizado entre los sectores productivos en el transcurso de 2017. El promedio del índice de difusión, que contabiliza el porcentaje de rubros que crecieron mes a mes, se ubicó en torno al 59% entre enero y octubre.

Entre las actividades de mayor dinamismo en el último año se ubican pesca, construcción, intermediación financiera, sector agropecuario y los servicios inmobiliarios. La construcción continúa impulsada por la obra privada y pública. La intermediación financiera fue impulsada por la baja de la inflación esperada que permite extender el horizonte de crédito, la implementación de medidas tendientes a facilitar el funcionamiento del sistema bancario12 y la fuerte demanda de crédito en UVAs, que crece a un ritmo superior al 90% anual. La producción agrícola continúa respondiendo positivamente a la eliminación/reducción de los derechos de exportación y la normalización comercial y cambiaria más allá de la retención elevada de stocks que impacta en la exportación de granos.

Los únicos sectores que se contrajeron en el promedio enero-octubre de 2017 con respecto a igual período del año anterior, fueron electricidad, gas y agua (EGA), y explotación de minas y canteras. En el primer caso el sector se vio afectado por la caída en la demanda residencial debido a las mayores temperaturas respecto al año anterior y a la reducción de subsidios. En el segundo, los precios internacionales del petróleo vigentes en el período no resultaron rentables para quebrar la tendencia declinante de la producción que se evidencia desde 1998, mientras que la actividad minera cae como consecuencia de la reducción de las tareas de exploración en los años anteriores (ver Gráfico 3.17).

Gráfico 3.17 | Crecimiento económico por sector productivo

El crecimiento se sustentó en una mejora de la productividad por obrero registrado (2,7% i.a.), consistente con el mayor protagonismo de la inversión. Los aumentos de la productividad fueron difundidos a nivel sectorial (ver Gráfico 3.18).

Gráfico 3.18 | PIB y productividad (PIB sectorial/empleo registrado en el sector)

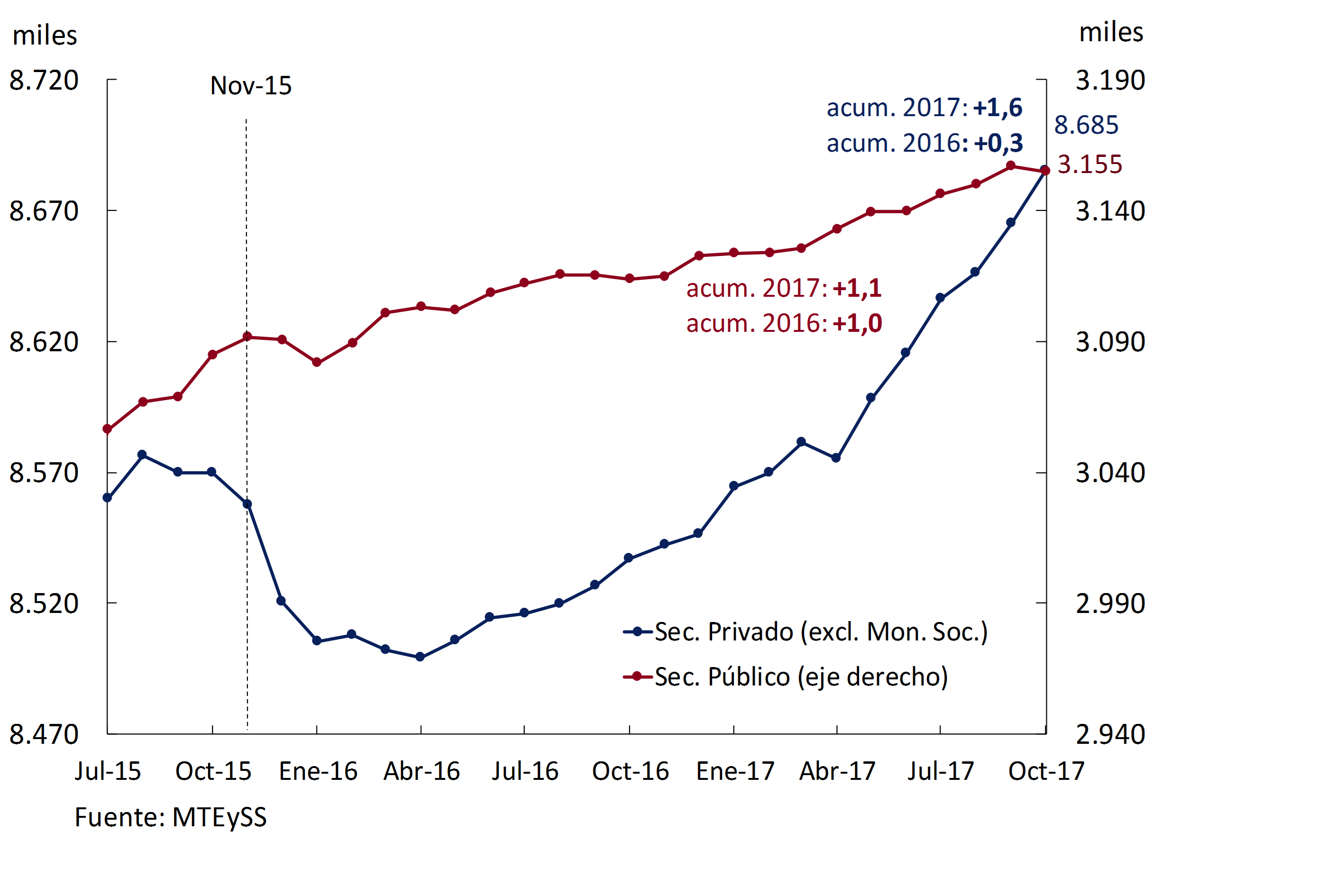

En el año, el empleo sectorial continuó liderado por la construcción (8,5% i.a.), electricidad, gas y agua (2,7% i.a.) y pesca (1,6% i.a.), mientras que, entre los servicios los sectores más dinámicos fueron hoteles y restaurantes (2% i.a.) y servicios comunitarios, sociales y personales (1,5% i.a.). Le siguen con un crecimiento moderado los servicios inmobiliarios, empresariales y de alquiler (1,1% i.a.), y comercio y reparaciones (1,0% i.a.). Desde abril de 2017, la creación de empleo se aceleró impulsada por el mayor dinamismo en el sector privado, que explicó el 81% de la creación de nuevos puestos de trabajo registrados (ver Gráfico 3.19)13.

Gráfico 3.19 | Trabajadores registrados en el sector público y en el privado

Las tasas de desempleo y subempleo no registraron variaciones significativas entre los terceros trimestres de 2016 y 2017, ya que la oferta laboral y la tasa de empleo se incrementaron en forma similar (0,3 p.p.).

Al término del tercer trimestre de 2017 se observó una leve mejora en la distribución del ingreso per cápita14, impulsada por la desaceleración de la inflación y las medidas tendientes a mejorar el ingreso disponible de los sectores más vulnerables como por ejemplo la devolución del IVA a jubilados y pensionados y beneficiarios de AUH. Esta mejora se dio en el marco de una recuperación del salario real. En particular, las remuneraciones de los asalariados privados registrados subieron en términos reales 5,3% i.a. en el promedio julio-septiembre de 201715.

3.2 Se consolidan las perspectivas de crecimiento para los próximos dos años

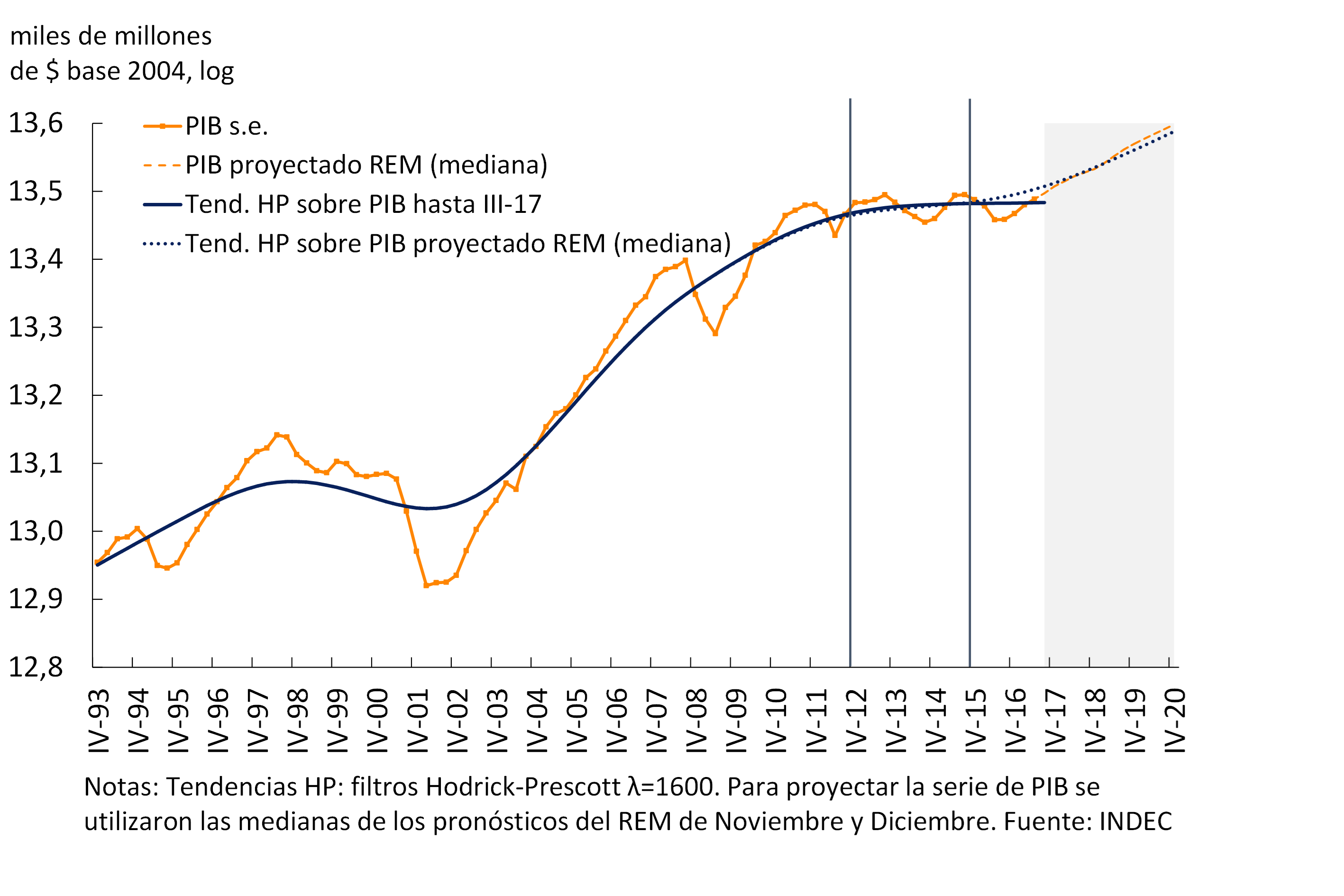

La economía completó un año de crecimiento ininterrumpido a un ritmo de 4% anualizado durante 2017. El BCRA prevé que continué el crecimiento sostenido, a la vez que se hace menos volátil, dejando atrás la etapa de estancamiento tendencial del producto. Esta visión se encuentra en línea con las estimaciones incluidas en la Ley de Presupuesto Nacional 2018, que contempla un crecimiento de 3,5% para 2018-2019 y es compartida por los participantes del Relevamiento de Expectativas de Mercado (REM) quienes proyectaron que la economía continuará expandiéndose anualmente 3,2%, 3,3% y 3,2% en 2018, 2019 y 2020 respectivamente. Los incrementos en el PIB esperados por los analistas para los próximos años implican un quiebre en la tendencia de crecimiento de largo plazo de la economía (ver Gráfico 3.20).

A fines de 2015 se adoptaron una serie de medidas tendientes a corregir los desequilibrios macroeconómicos que permitieron recuperar la senda de crecimiento, con subas en el empleo, la productividad y un rol protagónico de la inversión. La ley de reforma tributaria sancionada recientemente y los acuerdos con las provincias, tienen como objetivo reducir aquellos impuestos que afectan la competitividad de la economía, en particular los distorsivos, e incrementar la tasa de rendimiento del capital16. Estas reformas estructurales son importantes para impulsar el potencial económico de Argentina de manera sostenida (ver Apartado 1 / Impacto de las reformas estructurales en los sectores productivos).

El Gobierno anunció metas fiscales que implican una disminución del déficit primario del sector público nacional no financiero desde 3,9% del PIB (que resultó 0,3 puntos porcentuales inferior a la meta prevista para 2017) a 3,2% en 2018, 2,2% del PIB en 2019 y 1,2% del PIB en 2020. Se prevé una reducción gradual de la presión impositiva a partir de la sanción reciente de la ley de reforma tributaria y de las reducciones graduales previstas para los derechos de exportación sobre el complejo sojero. El gasto primario nacional se reducirá en torno a 1 punto porcentual del PIB en 2018, mientras que se espera que continúe la reducción gradual de los subsidios, principalmente en energía y transporte. Por su parte, el gasto en asistencia social se incrementará en términos reales durante 2018. La inversión en infraestructura continuará aumentando, apoyada por las iniciativas en el marco de la participación público-privada que impulsa el Gobierno.

La utilización de los factores productivos se encuentra por debajo del nivel que ocasionaría presiones inflacionarias, dinámica que seguirá siendo monitoreada por el BCRA. Se estima que en 2017 la brecha del PIB se redujo a -1,6%, desde un valor de -2.8% en 2016 (ver Apartado 2 / La brecha de producto: Un modelo multivariado pequeño). Esta baja es el resultado de un crecimiento en torno a 1,6% del PIB potencial, definido como aquel que prevalece en ausencia de presiones tanto inflacionarias como deflacionarias, que fue inferior al que se estima habría experimentado el PIB en 2017. Se percibe, en consecuencia, una tendencia al cierre de la brecha del PIB, aunque sin señales de presiones inflacionarias.

Gráfico 3.20 | Tendencia del PIB en base a proyecciones del REM

4. Precios

El año 2017 finalizó con una inflación de 24,8% i.a., marcando una caída de 11,8 puntos porcentuales respecto del año previo17. Esta desaceleración se dio en un contexto de libre flotación del tipo de cambio y de recomposición de tarifas de servicios públicos. La inflación núcleo se ubicó en 21,1% i.a., la menor variación desde 2009.

La inflación núcleo, sobre la cual opera la política monetaria, continuó desacelerándose durante la última parte del año. Esta dinámica se observó más allá del impacto directo que tuvieron sobre la misma los aumentos de las tarifas de los servicios públicos concentrados en diciembre. La suba del componente núcleo fue de 1,4% promedio mensual en el último trimestre de 2017, la más baja de los últimos seis años.

Las expectativas de inflación de los analistas de mercado prevén la desinflación continuará en los próximos años. Las estimaciones para 2018 se revisaron ligeramente al alza respecto del anterior IPOM, respondiendo básicamente a una corrección al alza en los precios regulados.

4.1 La inflación se desaceleró durante 2017

La inflación se desaceleró significativamente durante 2017, con una caída de 11,8 puntos porcentuales (p.p.) respecto del año previo, según el indicador nacional, y de 14,4 p.p., según el IPC GBA18. En diciembre, la inflación núcleo se ubicó en 21,1% i.a., 12,7 p.p. por debajo de 2016, la más baja desde 2009. Los precios de los bienes y servicios regulados (38,7% i.a.) se ajustaron por encima del nivel general, mientras que los Estacionales (21,5%) se incrementaron en línea con la inflación núcleo (ver Gráfico 4.1).

Gráfico 4.1 | Inflación interanual. Nivel general y Núcleo

La desinflación lograda en 2017 respondió a una fuerte desaceleración de la inflación núcleo, en un contexto de recomposición de precios relativos de los servicios regulados. En 2017 la tasa de aumento promedio mensual de la inflación núcleo fue de 1,6%, la más baja de los últimos años; en tanto, el crecimiento medio de los Regulados fue de 2,8%. Estos últimos explicaron más del 30% de la inflación, una proporción mayor a la de otros años recientes con inflaciones similares (2013 y 2015; ver Gráfico 4.2).

Gráfico 4.2 | Inflación. Tasas de aumento promedio por componente

En el último trimestre, la variación promedio mensual del IPC se incrementó como resultado de los ajustes de ítems Regulados, impulsando una aceleración en términos interanuales. Puntualmente, en diciembre coincidieron aumentos en las tarifas de servicios públicos (electricidad y gas), naftas y prepagas. En el último mes del año el índice de Regulados registró una variación mensual de 9,1%, llevando a que la inflación crezca a una tasa del 3,1%.

Durante el cuarto trimestre, la inflación núcleo continuó desacelerándose a pesar del impacto directo de la suba de insumos energéticos (electricidad y gas) en las expensas19. También presionaron al alza de la inflación núcleo algunos aumentos salariales puntuales como los de servicio doméstico y encargados de edificios a través de un bono anual. El promedio móvil tres meses de la inflación núcleo mensual registró el mínimo de los últimos seis años, ubicándose en términos anualizados en 18,5% (ver Gráfico 4.3).

Gráfico 4.3 | Inflación núcleo. IPC

Distintos indicadores de alta frecuencia disponibles, que presentan una elevada correlación con la evolución de la inflación núcleo, también mostraron una desaceleración en los últimos meses del año. El índice que elabora PriceStats pasó a crecer a un ritmo mensual de 1,4% en el último trimestre de 2017, tras haber exhibido una tasa de suba de 1,7% la primera parte del año (ver Gráfico 4.4).

Gráfico 4.4 | Inflación núcleo e indicadores adelantados

La descomposición de la inflación núcleo en bienes y servicios20 muestra una desaceleración de los servicios en el cuarto trimestre del año. Esta dinámica es consistente con la evolución de los salarios. Los bienes mantuvieron un ritmo de suba relativamente estable y acotada durante el año, con un comportamiento disociado de las fluctuaciones del tipo de cambio nominal. La relación entre los precios de los bienes y los servicios privados se mantuvo relativamente estable en el último trimestre (ver Gráfico 4.5).

Gráfico 4.5 | IPC CABA. Descomposición de la inflación núcleo

Los precios de los bienes contribuyeron mayormente a la desaceleración interanual de la inflación núcleo, derivando en una disminución relativa de los precios de los bienes respecto de los servicios privados. A diciembre de 2017 el 25% de las agrupaciones que más aumentaron en términos interanuales corresponden mayormente a servicios, entre los que se destacaron los alquileres, los servicios financieros, el alojamiento turístico y los servicios recreativos. En el otro extremo, los menores incrementos de precios corresponden básicamente a grupos con alto componente de bienes, que se encuentran más expuestos a la competencia externa y a los progresos tecnológicos (ver Gráfico 4.6). Puntualmente los alimentos para consumir en el hogar, que representan aproximadamente el 18,6% del componente núcleo más estaciones, registraron un alza interanual de 20,5%, ligeramente inferior a la del promedio del agregado.

Gráfico 4.6 | IPC CABA 2017 por grupos. Primer y cuarto cuartil

A nivel de regiones la inflación núcleo fue relativamente homogénea en 2017. Sin embargo, algunas diferencias en la evolución de los regulados llevaron a que la inflación nivel general sea ligeramente más heterogénea. El Noreste acumuló la menor suba del nivel general de precios en términos interanuales al crecer 22,3%, mientras que Cuyo exhibió el mayor aumento (ver Gráfico 4.7).

Gráfico 4.7 | Inflación interanual por regiones

Los precios mayoristas21 finalizaron 2017 con un alza de 18,8% i.a., 15,7 p.p. por debajo de 2016. Estos precios, mayormente transables, crecieron a tasas similares a la de los bienes del IPC nacional y terminaron el año con un aumento interanual que se ubicó 6 p.p. por debajo de los precios al consumidor (IPC Nacional). La variación promedio del último trimestre fue de 1,5%, desacelerándose 0,3 p.p. respecto del trimestre previo. Las menores tasas de aumento se registraron en la mayoría de sus componentes (ver Gráfico 4.8).

Gráfico 4.8 | IPIM. Nivel General y Manufacturados

4.2 Los salarios nominales moderaron su tasa de crecimiento

En el cuarto trimestre los salarios nominales habrían aumentado a una tasa menor a la del trimestre previo. Esta dinámica se debió a que la estructuración de los acuerdos paritarios prácticamente no contempló ajustes para los últimos meses del año.

La mayor parte de las cláusulas de ajuste o revisión de la pauta salarial incluidas en las paritarias no entraron en vigor, dado que la inflación se ubicó por debajo de los aumentos salariales acordados. El salario nominal habría finalizado 2017 con un alza 2% superior a la de la inflación acumulada en el mismo año. A inicios de 2018 continuaría reduciéndose el ritmo de incremento interanual de los salarios (ver Gráfico 4.9).

Gráfico 4.9 | Salarios nominales. Sector privado formal

Se estima que las negociaciones salariales de 2018 mantendrán la modalidad aplicada durante 2017, en la que tomó relevancia la dinámica futura de los precios en detrimento de la evolución pasada. En este marco, se espera que las negociaciones salariales sean consistentes con las metas de inflación para el año. Asimismo, podrían contemplarse cláusulas que permitan ajustes si la inflación supera cierto umbral.

4.3 El sendero de desinflación continuaría en 2018

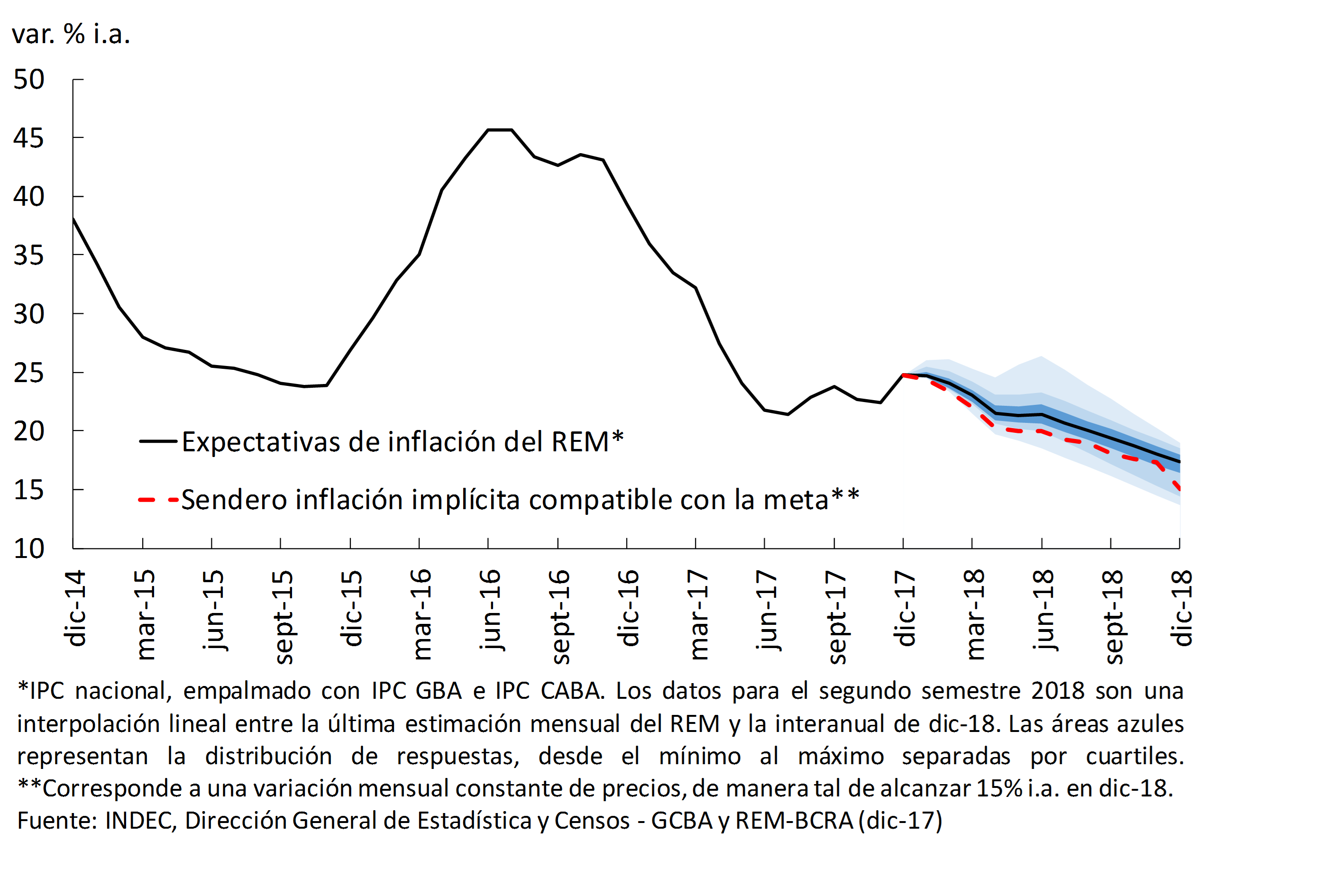

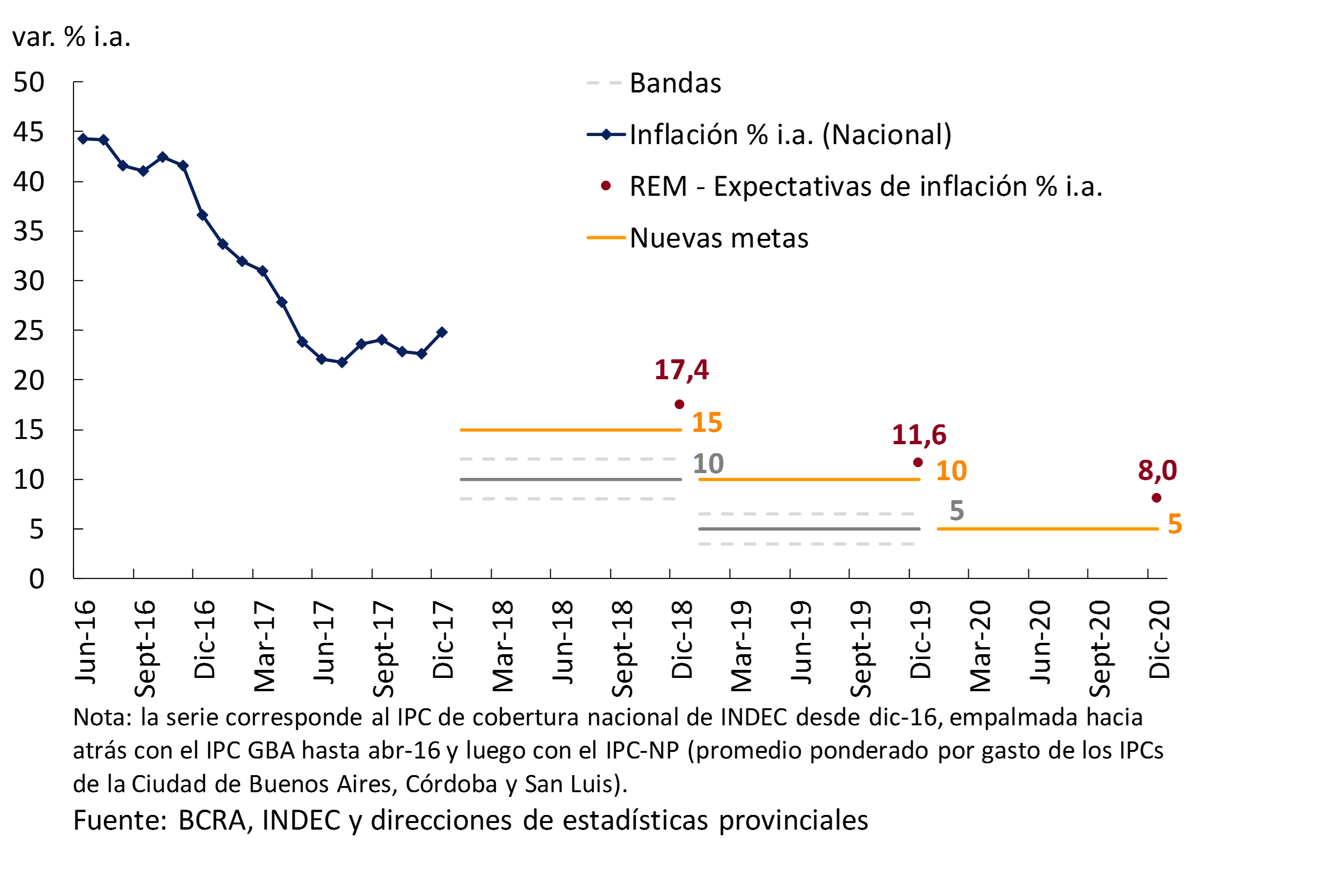

Las expectativas de los analistas de mercado reflejan la continuidad del proceso de desinflación. Para diciembre de 2018, el REM estima que la inflación se ubicará en 17,4%, 7,4 p.p. por debajo de la inflación de 2017.

Respecto al relevamiento de septiembre pasado, la inflación esperada para 201822 se elevó 1,7 p.p. como resultado de un ajuste mayor al previsto en los precios de los servicios regulados. La proyección implícita en el REM del componente regulados subió hasta 25,8% i.a. para 2018 (+4,2 p.p. respecto al IPOM anterior), mientras que la inflación núcleo esperada se elevó 0,9 p.p. a 14,9% i.a.

La nueva meta de inflación para diciembre de 2018 (15% i.a.) se ubica dentro del rango de inflación esperada del REM (ver Gráfico 4.10). No obstante, la mediana de las previsiones del mercado supera en 2,4 p.p. la meta. De cumplirse las previsiones del mercado, la inflación de 2018 sería la más baja de los últimos nueve años.

Gráfico 4.10 | Expectativas de inflación del REM y sendero compatible con la meta

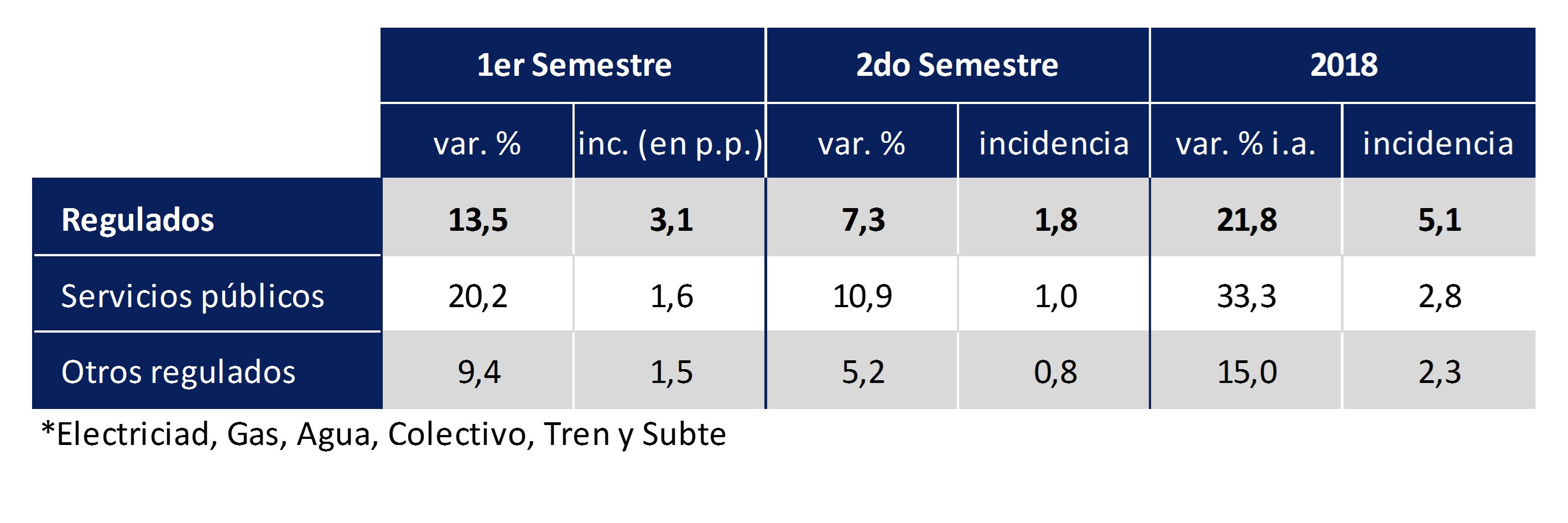

La variación de Regulados implícita en las proyecciones del REM se ubican por encima de la estimación del BCRA realizada en base a la información disponible al presente. Para las tarifas de servicios públicos y transporte se cuenta con información de anuncios y/o audiencias públicas. Para el resto de ítems incluidos en los Regulados se supone una trayectoria consistente con la meta fijada para el presente año. Utilizando la información antes descripta, el aumento previsto para Regulados en 2018 sería de 21,8% i.a. (ver Gráfico 4.11).

Gráfico 4.11 | Inflación de Regulados. Implícita en las expectativas del REM y estimación del BCRA. Diciembre 2018

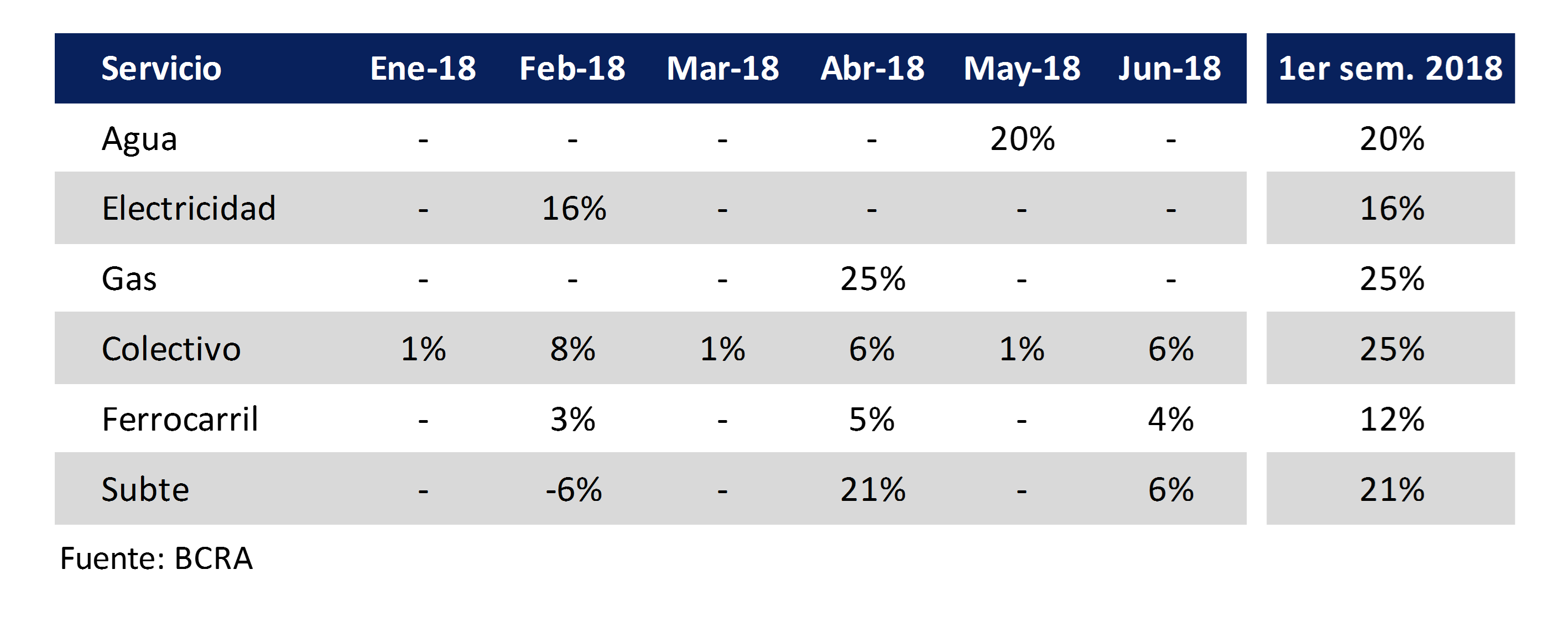

La mayor parte de los aumentos previstos para todo el año se concentraría en el primer semestre. El transporte público subirá en febrero, abril y junio. La primera actualización del transporte público coincide con la implementación del sistema “RED SUBE”, esquema que contempla la aplicación de descuentos a viajes integrados. Debido a la introducción de este nuevo sistema, el alza que enfrentarán los consumidores será menor en promedio (ver Apartado 3 / ¿Cuánto aumenta el transporte público?). Las tarifas de electricidad y gas tendrían un primer ajuste en febrero y abril, respectivamente (ver Cuadro 4.2).

Cuadro 4.1 | Aumentos esperados de servicios regulados 2018. IPC nacional

Cuadro 4.2 | Aumentos esperados de servicios regulados para el primer semestre 2018. (IPC nacional; var. % mens.)

Las condiciones iniciales para el cumplimiento de la meta de inflación para 2018 son más favorables que las del año previo. La variación interanual del nivel general se ubicó en 24,8% en diciembre 2017, 11,8 p.p. por debajo de la de 2016; la inflación núcleo anualizada del último trimestre de 2017 fue de 18,5% (vs. 23,1% en 2016); la previsión de ajuste de los Regulados para 2018 es significativamente inferior al aumento observado en 2017; el Tipo de Cambio Real Multilateral se mantuvo prácticamente sin cambios en 2017 y el sesgo de la política monetaria a fines de 2017 es más contractivo que el de igual período del año anterior (ver Gráfico 4.12 y Capítulo 5. Política Monetaria).

Gráfico 4.12 | Condiciones iniciales

Para 2019 y 2020 el REM prevé una inflación descendente de 11,6% i.a. y 8% i.a., respectivamente, en línea con las nuevas metas de inflación. Para 2019 las previsiones se ubican 1,6% p.p. por encima de la meta y para 2020, 3 p.p. (ver Gráfico 4.13).

Gráfico 4.13 | Metas de inflación y expectativas. 2018-2020

5. Política monetaria

La inflación interanual de diciembre de 2017 resultó de 24,8%, por encima de la meta buscada para el año (14,5% ±2,5%). Este desvío estuvo explicado por una política monetaria que fue relajada en la última parte de 2016 y los primeros meses de 2017, por una persistencia de la inflación en los contratos nominales mayor a la esperada y por un aumento de los precios regulados superior al previsto.

La evolución de la tasa de inflación por encima de lo deseado en los primeros meses del año pasado llevó al Banco Central a aumentar el sesgo contractivo de la política monetaria, incrementando en tres oportunidades la tasa de política, que pasó de 24,75% en marzo a 28,75% en diciembre de 2017, y operando activamente en el mercado secundario de LEBAC para elevar las tasas de interés de estos instrumentos.

El resultado de estas decisiones comenzó a observarse en el segundo semestre del año pasado, cuando el promedio móvil de tres meses de la inflación núcleo perforó el nivel de 1,7% mensual observado hasta entonces para cerrar el año en 1,4% mensual (18,5% anualizado). Asimismo, la tasa de inflación interanual registró en diciembre del año pasado una caída de 11,8 p.p. en comparación a la de igual mes del año anterior, al tiempo que las expectativas de inflación se mantuvieron ancladas a lo largo del año y con una clara tendencia decreciente para los próximos años. A diferencia de otros procesos de desinflación ocurridos en nuestro país, en esta oportunidad la reducción de la inflación se está logrando sin atrasar tarifas, con precios y tipo de cambio libres, con expansión del crédito, con crecimiento de la economía y sin una apreciación real sostenida del peso.

Ante el desvío de las metas de inflación observado durante el año pasado, además de haberse incrementado el sesgo contractivo de la política monetaria, se anunció un diferimiento de la meta de 5%, definiéndose un nuevo sendero de 15% para este año, 10% para 2019 y 5% a partir de 2020. En este contexto, el Banco Central decidió a principios de enero una reducción de su tasa de política monetaria de 75 p.p. para llevarla a 28% anual, en tanto las tasas de las LEBAC también se acomodaron a la nueva trayectoria de la inflación objetivo, mostrando una caída en el mercado secundario de entre 2 y 3 p.p., según el plazo, desde los niveles máximos de fines de diciembre del año pasado. Junto con el diferimiento de la meta se anunció el sendero de transferencias del Banco Central al Tesoro Nacional, lo que otorga mayor previsibilidad a la política monetaria.

El punto de partida de este año para la dinámica inflacionaria luce más favorable que a principios del año pasado: se observa un sesgo contractivo inicial mayor de la política monetaria; un menor incremento esperado de precios regulados; y menor persistencia de la inflación. Aun así, en los próximos meses, el Banco Central será cauteloso en la adecuación de la política monetaria al nuevo sendero de desinflación.

5.1 La política monetaria en 2017: rendición de cuentas

La inflación de diciembre de 2017 ascendió a 24,8% interanual, por encima de la meta buscada para el año (14,5% ±2,5%) (ver Gráfico 5.1). Este desvío estuvo explicado por la combinación de varios factores: a) una política monetaria que fue relajada en la última parte de 2016 y los primeros meses de 2017, cuando el Banco Central redujo la tasa de interés ante la evolución favorable que había mostrado la inflación en los últimos meses de 2016; b) una persistencia de la inflación en los contratos nominales mayor a la esperada; c) un aumento de precios regulados superior al previsto.

Gráfico 5.1 | Inflación y metas en 2017

El muy favorable desempeño de la inflación en el segundo semestre de 2016 había llevado al Banco Central a relajar excesivamente el sesgo de la política monetaria. Este cambio en la política monetaria propició una dinámica de los precios en el primer semestre de 2017 fuera de la trayectoria buscada por la autoridad monetaria (ver Gráfico 5.2). Frente a ello, a partir de abril del año pasado el Banco Central aumentó el sesgo contractivo de la política monetaria subiendo en tres oportunidades la tasa de política y operando activamente en el mercado secundario de LEBAC para incrementar las tasas de interés de estos instrumentos (ver Gráfico 5.3). Así, mientras que en los primeros meses de 2017 la trayectoria de la inflación núcleo observada se desvío de la deseada, a partir del cambio en la política monetaria el ritmo de caída de la inflación se acercó al requerido para el cumplimiento de la meta (ver Gráfico 5.2).

Gráfico 5.2 | Velocidad de la desinflación: observada vs. compatible con la meta (inflación núcleo; prom. mov. 3 meses anualizado)

El resultado de estas decisiones comenzó a evidenciarse en el segundo semestre de 2017, cuando el promedio móvil de tres meses de la inflación núcleo perforó el nivel de 1,7% mensual observado hasta entonces.23 Este indicador mostró un descenso significativo y terminó el año en un 1,4% mensual (18,5% anualizado), el valor más bajo de los últimos seis años (ver Gráfico 5.3). Por su parte, la inflación nivel general registró en diciembre una caída de 11,8 p.p. en comparación a la variación interanual de igual mes del año anterior, en tanto las expectativas de inflación se mantuvieron ancladas a lo largo del año pasado, presentando una clara tendencia decreciente para los próximos años (ver Gráfico 5.4).

Gráfico 5.3 | Sesgo de la política monetaria e inflación

Sin embargo, la persistencia inflacionaria en los contratos nominales (por ejemplo, acuerdos salariales) fue mayor a la esperada. Muchos contratos nominales se negociaron en 2017 con aumentos significativamente menores que los de la inflación anual registrada en 2016, lo que muestra que el esquema de metas de inflación logró anclar las expectativas de inflación; pero estos aumentos fueron mayores que los compatibles con la meta de inflación. Dados estos mecanismos de persistencia, la política monetaria fue menos contractiva de lo que debió haber sido para conseguir el objetivo de inflación.

Finalmente, en menor medida, un incremento de los precios regulados por encima de lo previsto constituyó otro de los motivos del desvío de la meta. El relevamiento de Expectativas de Mercado esperaba en diciembre de 2016 que la inflación de precios regulados fuera de 29,5% anual, pero la misma resultó de 38,7%. Este factor aportó una incidencia de 1,9% anual adicional a la esperada. Dentro de este grupo, se encuentran aumentos superiores a los previstos de naftas (0,6%), servicios de medicina prepaga (incidencia de 0,4%) y educación (0,3%). En este rubro, también se produjeron aumentos tarifarios (electricidad, gas, agua y transporte) superiores a los previstos, que afectaron directamente a los costos de las empresas y provocaron un impacto en precios de otros rubros.

Gráfico 5.4 | Expectativas de inflación ancladas

A diferencia de otros procesos de desinflación ocurridos en nuestro país, en esta oportunidad la reducción de la inflación se está logrando sin atrasar tarifas y con precios y tipo de cambio libres. Asimismo, la baja de la inflación durante el año pasado se dio junto con un favorable desempeño de la economía: el crédito se expandió marcadamente en términos reales y el crecimiento de la actividad económica se acercaría a 3% en 2017, sin que se presenten indicios de desaceleración tanto en el indicador de predicción contemporánea del Banco Central (arroja una tasa de crecimiento desestacionalizado de 0,94% para el cuarto trimestre del año pasado) como en el índice líder que calcula el Banco Central (que no está previendo un cambio de la actual fase expansiva) (ver Sección 3.1).

El régimen de tipo de cambio flexible, que es usual encontrar en países con metas de inflación, ha permitido que la desinflación se desarrolle sin una apreciación real sostenida del peso. De hecho, el tipo de cambio real multilateral oscila desde mediados de 2016 en torno a un nivel que resulta 21,5% superior al que tenía antes de la unificación del mercado cambiario a fines de 2015 (ver Gráfico 5.5). Esta dinámica se diferencia de los episodios de apreciación real sistemática de la moneda doméstica característicos de los programas de estabilización basados en la fijación del tipo de cambio. Contar con un tipo de cambio flotante permite a la economía absorber de mejor manera los shocks externos y contribuye a evitar la acumulación de desequilibrios macroeconómicos.24

Gráfico 5.5 | Tipo de cambio real multilateral

Ante el desvío de las metas de inflación observado durante el año pasado, además de haberse incrementado el sesgo contractivo de la política monetaria, se anunció un diferimiento de la meta de 5% respecto del sendero original anunciado; definiéndose nuevas metas de 15% para este año, 10% para 2019 y 5% a partir de 2020. Las nuevas metas son consistentes con la tendencia declinante de las expectativas de inflación y se mantienen por debajo de la inflación prevista por el mercado, que según el REM de diciembre del año pasado son de 17,4% para 2018, 11,8% para 2019 y 8% para 2020 (ver Gráfico 5.6).

Gráfico 5.6 | Inflación, metas y expectativas 2018-2020

Las tasas de interés registradas hasta el diferimiento de la meta eran acordes con el objetivo de alcanzar una inflación de 10% (±2%) durante este año. Al mismo tiempo, en la visión del Banco Central el proceso de desinflación se ha encarrilado a lo largo del último semestre, con la inflación núcleo de los últimos tres meses en torno a 18% en términos anualizados. Por otra parte, el impacto de la suba de precios regulados de diciembre en la inflación núcleo fue acotado y se interpreta como un fenómeno temporario sobre la tasa de inflación.

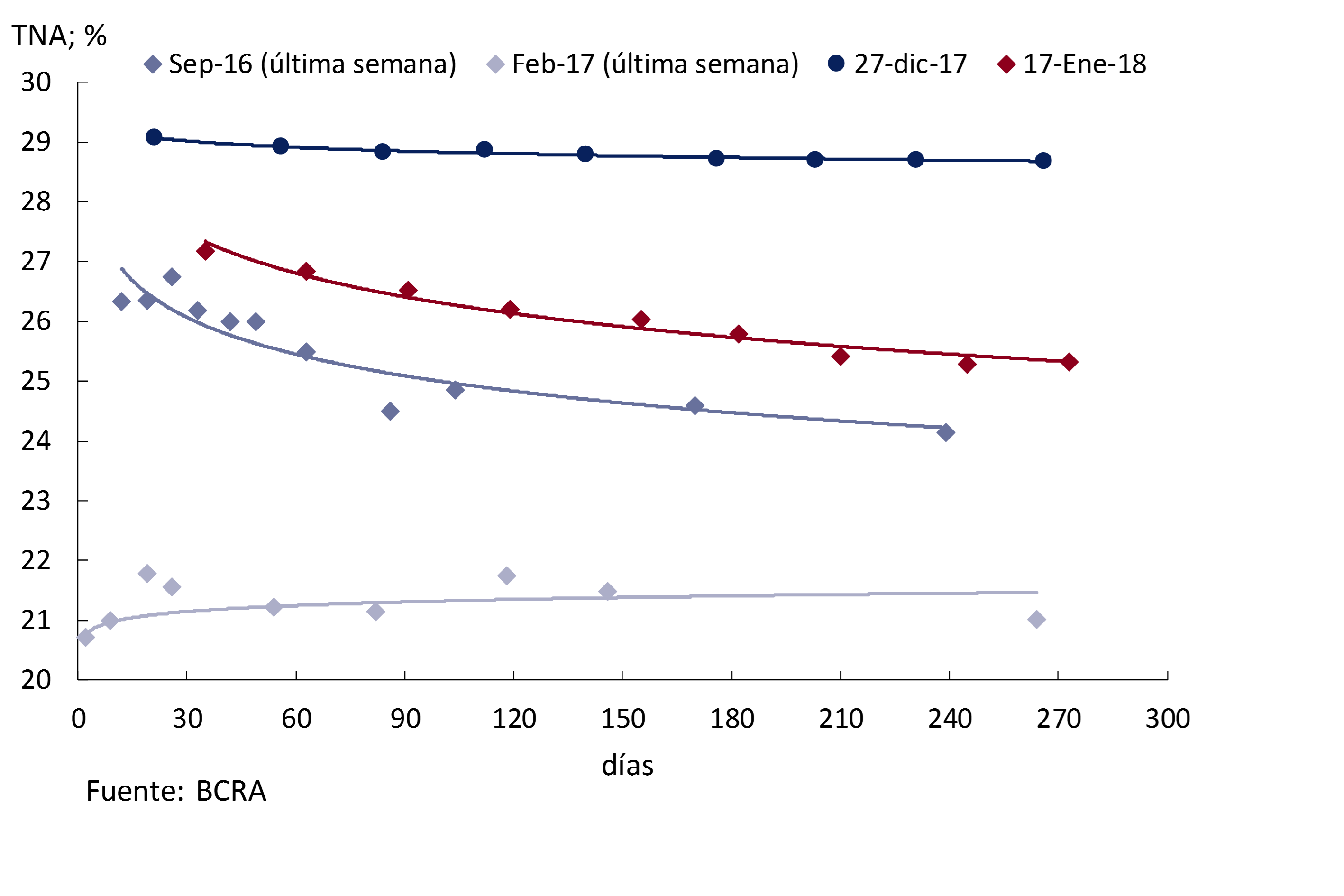

En este contexto, el 9 de enero el Banco Central decidió una reducción de su tasa de política monetaria en 75 p.p. para llevarla a 28% anual. En tanto, las tasas de las LEBAC también se acomodaron a la nueva trayectoria de la inflación objetivo, mostrando una caída en el mercado secundario entre 2 y 3 p.p., según el plazo, desde los niveles máximos de fines de diciembre del año pasado (ver Gráfico 5.7). A partir de la evolución favorable de la inflación núcleo y del diferimiento de la meta de inflación, esta baja de la tasa de interés de referencia evita que se incremente la tasa de interés real y, por ende, el sesgo contractivo de la política monetaria.

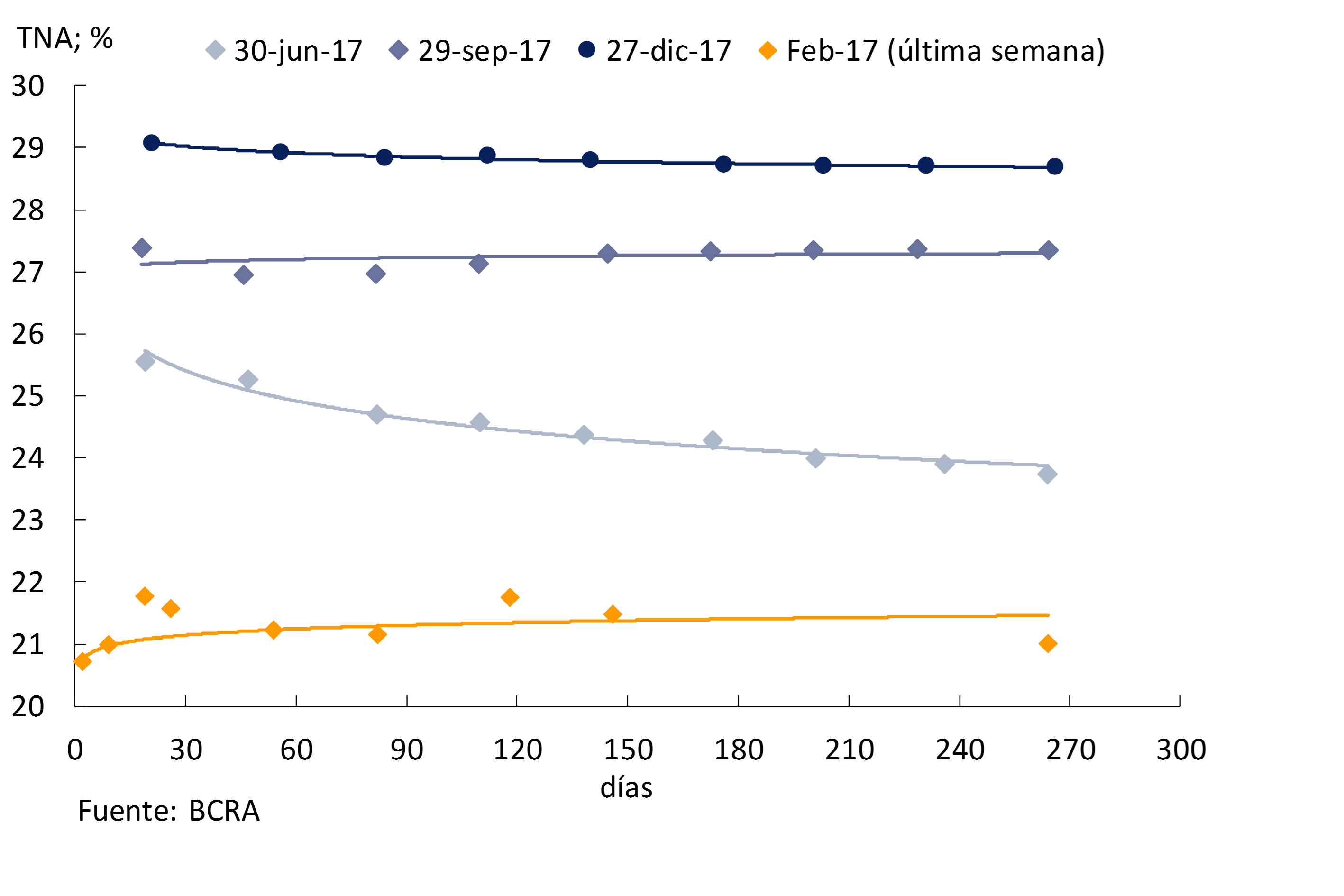

Gráfico 5.7 | Curva de rendimientos de las LEBAC en el mercado secundario

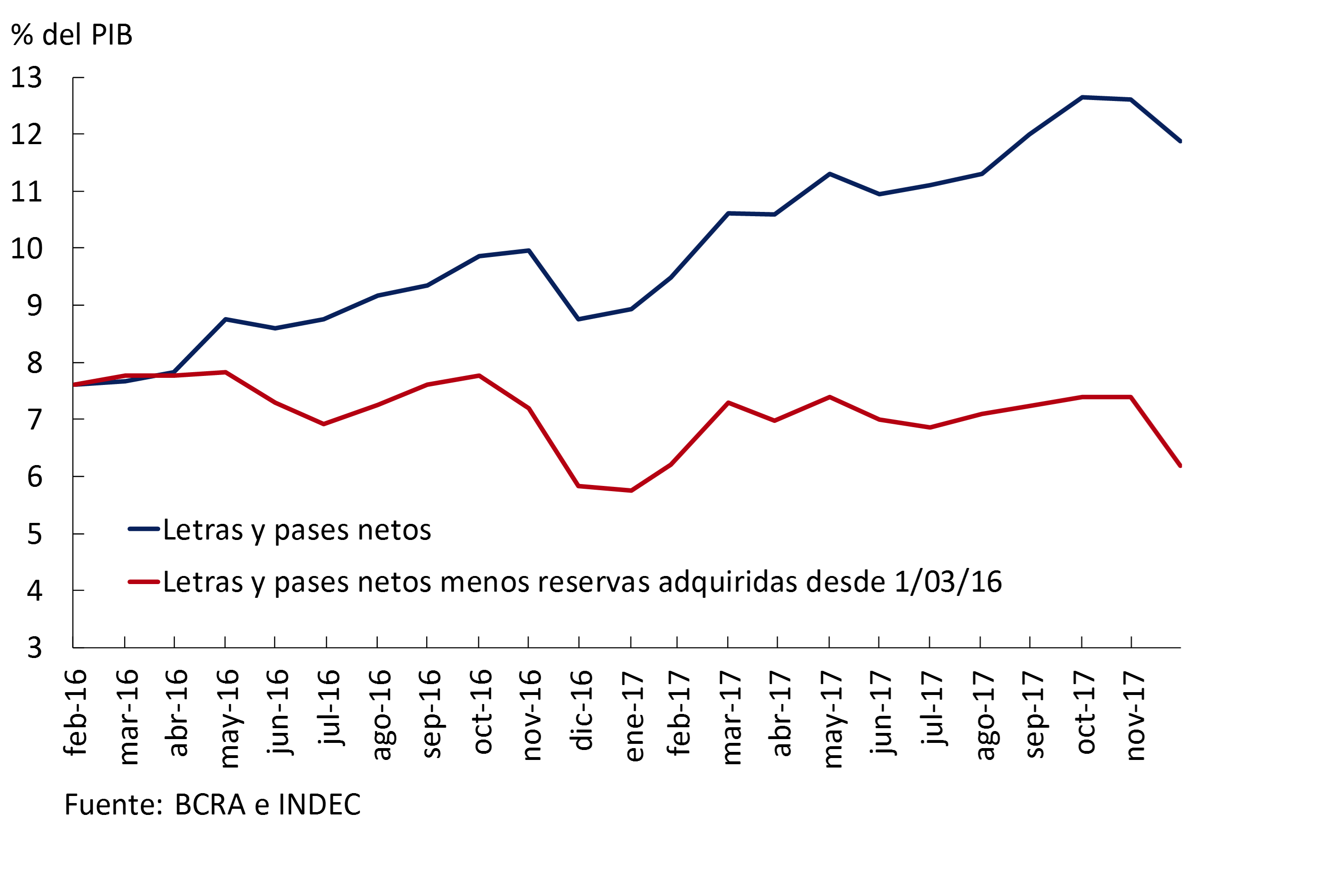

Junto con el diferimiento de la meta se clarificó el sendero de transferencias del Banco Central al Tesoro Nacional, de manera tal de otorgar mayor previsibilidad al manejo de la política monetaria. El Presupuesto del Sector Público Nacional para este año incluía una transferencia de fondos de $ 140.000 millones o de 1,1% del PIB, que mostraba una baja de 0,4% del PIB respecto del monto otorgado en 2016 (ver Gráfico 5.8). En línea con la corrección gradual planeada para el déficit fiscal, se definió una reducción de las transferencias a $ 70.000 millones o 0,5% del PIB en 2019 y, para el año 2020 en adelante, un nivel relacionado con el aumento de la demanda de dinero asociado al crecimiento real de la economía. Suponiendo un stock de base monetaria del 10% del PIB y un crecimiento de la economía de 3%, para 2020 el traspaso de fondos al Tesoro alcanzaría a 0,3% del PIB. Así, dadas la tasa de interés y la demanda de dinero, una tendencia decreciente de estas transferencias implica una menor emisión de pasivos no monetarios del Banco Central para una misma trayectoria de compra de divisas (ver Apartado 5 / La sostenibilidad de las LEBAC, para un análisis del impacto de este sendero de transferencias en el balance del Banco Central).

Gráfico 5.8 | Transferencias del Banco Central al Tesoro Nacional

A principios de 2018, el Banco Central implementó las Letras de Liquidez (LELIQ).25 Estas letras son instrumentos denominados en pesos con vencimiento a siete días de plazo. La autoridad monetaria ofrece las LELIQ de manera diaria solamente a entidades financieras para su cartera propia. Asimismo, pueden ser negociadas en el mercado secundario sólo entre entidades financieras y también pueden ser utilizadas como colaterales en operaciones de pases. El objetivo de estos nuevos instrumentos de regulación monetaria es mejorar la implementación de la política monetaria a través de un perfeccionamiento del mercado de pases. Se les otorga a los bancos un papel que puede ser transado en el mercado secundario —lo que dará mayor liquidez al mercado interbancario de fondos de hasta siete días— y cuya tasa de interés estará vinculada con el corredor de tasas de política. Desde su implementación, estos instrumentos han ganado participación frente a los pases en las tenencias de las entidades financieras (ver Gráfico 5.9).

Gráfico 5.9 | Evolución reciente de LELIQ y pases netos

El punto de partida de este año para la dinámica inflacionaria luce más favorable que a principios del año pasado (ver Gráfico 4.12). En primer lugar, la inflación núcleo, medida como el promedio mensual de tres meses, se ubicó en diciembre del año pasado por debajo del registro del mismo período de 2016 (18,5% versus 23,1%); en tanto, la inflación general interanual de diciembre de 2017 fue de 24,8% frente a 36,6% de igual mes del año previo, lo que resulta favorable dada la persistencia que todavía se observa en la formación de contratos. Asimismo, el aumento de precios regulados previsto para este año sería sustancialmente menor que el observado el año pasado (21,8% versus 38,7%). Finalmente, el sesgo de la política monetaria a fines de 2017, medido por el nivel de la tasa de interés real de política monetaria, resulta más contractivo que el registrado a fines de 2016 (10,5% anual versus 3,9% anual). Aun así, en los próximos meses, el Banco Central será cauteloso en la adecuación de la política monetaria al nuevo sendero de desinflación.

5.2 Aumento del sesgo contractivo de la política monetaria en 2017

El esquema de metas de inflación requiere tanto la explicación del desvío como de las medidas implementadas para devolver la inflación a un sendero acorde con la meta. A continuación se repasan las principales medidas para aumentar el sesgo contractivo de la política monetaria que el Banco Central tomó durante 2017, a partir del momento en que se observó que la dinámica de la inflación se desviaba de la buscada.

El incremento de la inflación general mensual y la persistencia de la inflación núcleo en los primeros meses del año pasado llevaron al Banco Central a incrementar en 150 puntos básicos la tasa de interés de política (el centro del corredor de pases a 7 días) en abril, otros 150 puntos básicos en octubre y 100 puntos básicos adicionales en noviembre (ver Gráfico 5.10). De esta forma, la tasa de política pasó de 24,75% anual en marzo a 28,75% anual en diciembre, lo que llevó a la tasa de interés real de política de 5% anual a cerca de 10% anual en el mismo lapso (ver Gráfico 5.3).26

Gráfico 5.10 | Corredor de tasas de pases y call (1 día)

De forma complementaria al manejo de la tasa de interés de política, el Banco Central afectó a lo largo del año pasado las condiciones de liquidez del mercado secundario de LEBAC mediante operaciones de mercado abierto, con el objeto de reforzar la transmisión de su tasa de interés de política al resto de las tasas de interés de la economía. La autoridad monetaria realizó ventas de títulos por VN $ 1.127.829 millones durante 2017, las cuales representaron el 20% del total de operaciones cursadas en el mercado secundario de LEBAC. De esta manera, la curva de rendimientos de los títulos del Banco Central se incrementó a lo largo del año, con aumentos en torno a 7,5 p.p. entre fines de febrero y el 27 de diciembre del año pasado (ver Gráfico 5.11).

Gráfico 5.11 | Curva de rendimientos de las LEBAC en el mercado secundario

Las tasas de interés del mercado monetario siguieron la suba de la tasa de política monetaria y de las LEBAC y se mantuvieron acotadas dentro del corredor de pases (principalmente a partir de julio). Recordemos que la tasa de interés de los pases pasivos actúa como un piso para las tasas de interés del mercado interbancario: cuando la tasa de mercado es presionada para ubicarse debajo del piso, los agentes pueden colocar su exceso de fondos realizando pases pasivos con el Banco Central. Mientras que la tasa de interés de los pases activos funciona como un techo: cuando la tasa de mercado enfrenta presión para colocarse por encima del techo, los agentes pueden cubrir su faltante de fondos con préstamos del Banco Central mediante pases activos. Así, tanto la tasa de pases entre terceros como la de call interbancario a 1 día se incrementaron cerca de 6 p.p. entre marzo y diciembre para cerrar el año en un promedio mensual 27,7% anual y 28,8% anual, respectivamente (ver Gráfico 5.10).

5.3 La expansión de los préstamos presionó sobre la liquidez de los bancos y las tasas de interés pasivas, reforzando el mecanismo de transmisión de la tasa de política

Los depósitos en pesos del sector privado crecieron a un ritmo de 0,3% mensual real sin estacionalidad durante 2017, acumulando en el año una expansión de 4% interanual en diciembre. Las colocaciones a la vista (cuenta corriente y caja de ahorro) mostraron un mejor desempeño, con un aumento mensual de 0,7% en términos reales sin estacionalidad, frente a los depósitos a plazo fijo, que prácticamente se mantuvieron estancados en el año. En el último trimestre del año se observó un mayor dinamismo de los depósitos, con un aumento real mensual sin estacionalidad de 1,5%, impulsado principalmente por los depósitos a plazo fijo, que crecieron a un ritmo de 2,0% mensual, mientras que las colocaciones a la vista aumentaron 1,1% mensual (ver Gráfico 5.12).

Gráfico 5.12 | Evolución de préstamos y depósitos (del sector privado en pesos) (sin estacionalidad)

Por su parte, los préstamos se expandieron a un ritmo superior al de los depósitos (ver Gráfico 5.12). Así, los préstamos en pesos al sector privado aumentaron 1,6% mensual real sin estacionalidad a lo largo del año, alcanzando una expansión de 20,3% real interanual en diciembre (un aumento del 24,3% real interanual si se consideran además los préstamos en moneda extranjera). Si bien se observaron incrementos en la mayor parte de las líneas, los mayores aumentos se registraron en el crédito hipotecario, dentro del que se destacaron los préstamos en UVA —con una participación del 92% de los desembolsos en el caso de personas físicas en diciembre—, en prendarios, en personales y en documentos. A pesar de esta dinámica, el stock de préstamos al sector privado en términos del PIB todavía se ubica en niveles bajos tanto en términos históricos como en relación a otras economías emergentes (11,1% del PIB para el financiamiento en pesos y 13,4% del PIB cuando se consideran además los préstamos en moneda extranjera) y cuenta por lo tanto con potencial de crecimiento (ver Gráfico 5.13).

Gráfico 5.13 | Préstamos al sector privado en % del PIB

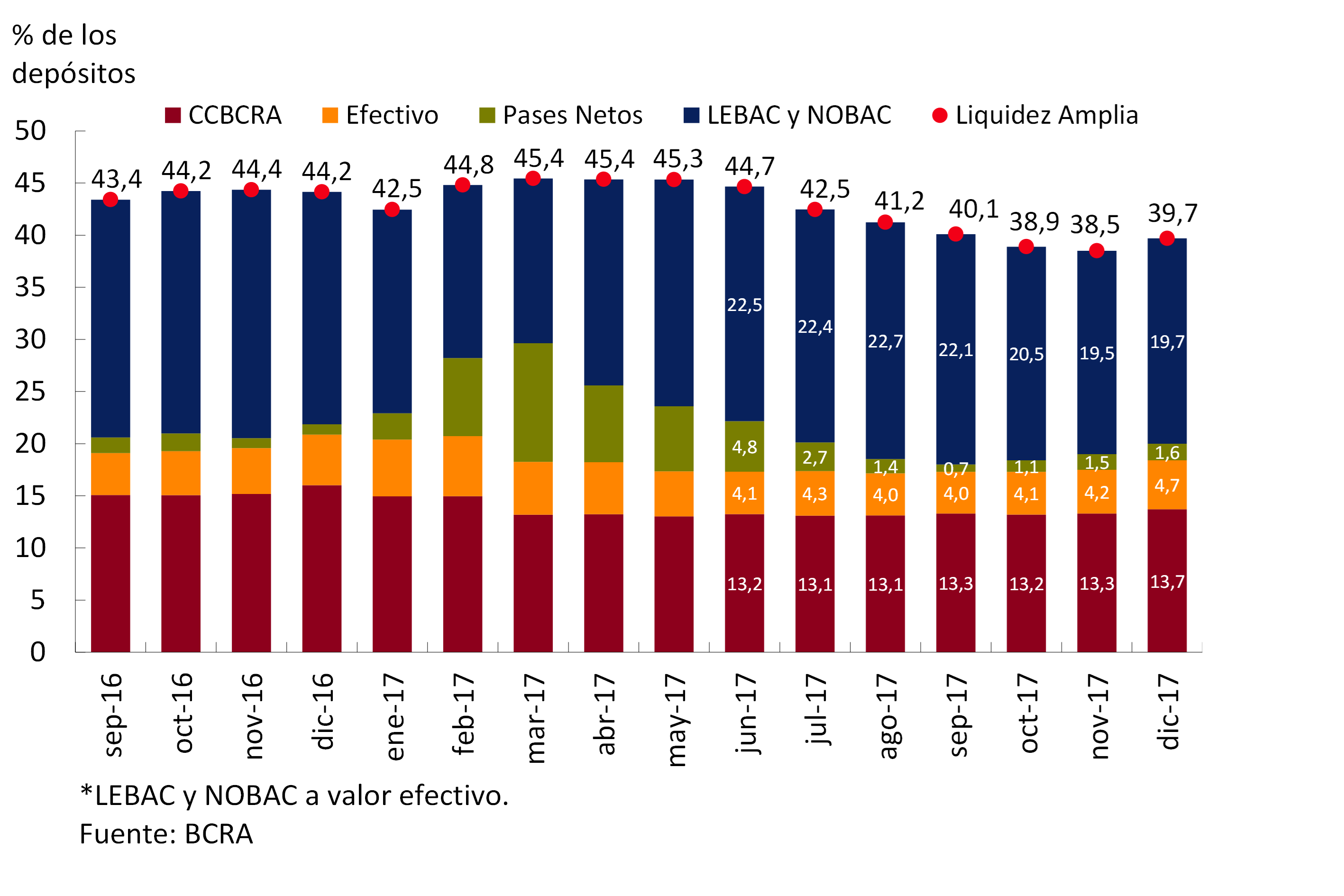

En un contexto en el que el otorgamiento de los préstamos al sector privado superó al crecimiento de los depósitos, la liquidez de las entidades financieras en el segmento en moneda doméstica disminuyó. La liquidez total, que incluye efectivo en bancos, depósitos en cuenta corriente en el Banco Central, LEBAC y pases netos, cayó de 45,4% de los depósitos en marzo a 39,7% en diciembre, en tanto la liquidez excedente (tomando sólo LEBAC y pases netos) pasó de 27,2% de los depósitos a 21,3% en el mismo lapso (ver Gráfico 5.14). Ello ayudó a reforzar el mecanismo de transmisión de la tasa de política a las tasas de interés pasivas del sistema financiero.

Gráfico 5.14 | Ratio de liquidez de las entidades financieras

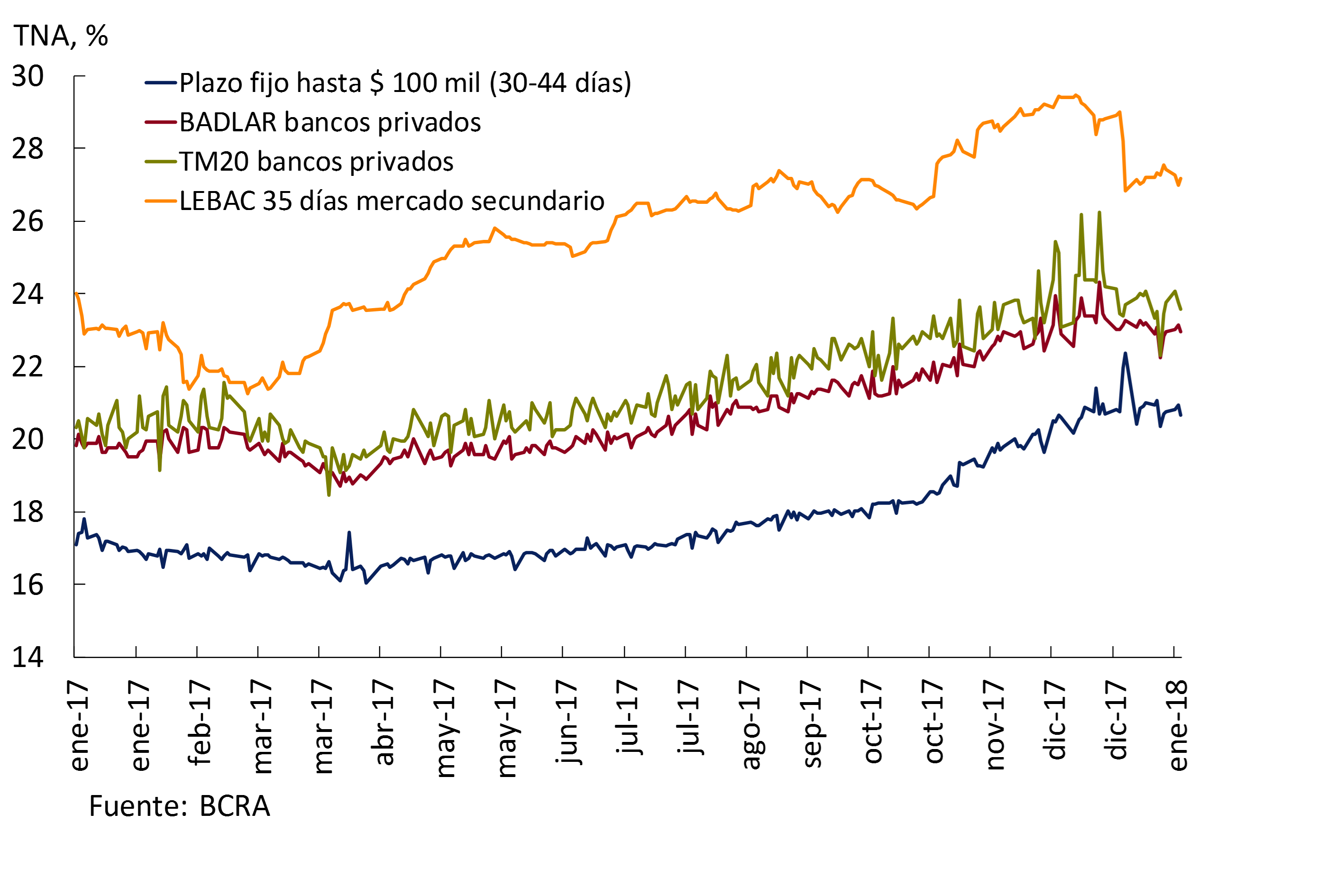

En consecuencia, las tasas de interés de los depósitos comenzaron a incrementarse a partir de abril, al principio lentamente, luego con subas cada vez mayores a medida que transcurría el año. En el segmento mayorista, la tasa BADLAR de bancos privados aumentó 3,7 p.p. desde marzo hasta alcanzar un promedio mensual de 23,2% en diciembre, en tanto en el segmento minorista, la suba de la tasa de interés de los depósitos de plazo fijo fue de 4,2 p.p. en el mismo lapso, para cerrar diciembre con un promedio mensual de 20,8% (ver Gráfico 5.15). También las tasas de interés de los depósitos ajustados por UVA se incrementaron durante el año pasado, con una suba promedio de 4 p.p. —aumento que se dio principalmente en la segunda parte del año—, hasta alcanzar un promedio mensual de 5% anual en el último mes del año pasado.

Gráfico 5.15 | Tasas de interés pasivas de los bancos

Por su parte, las tasas de interés activas evidenciaron un comportamiento mixto a lo largo del año. Las tasas de interés por financiamiento a empresas se incrementaron en magnitudes similares a las tasas de interés de los depósitos a plazo fijo, aunque las subas se concentraron principalmente en el último trimestre del año. Así, las tasas de interés mensuales promedio de los adelantos en cuenta corriente, de documentos a sola firma y documentos descontados registraron subas de 4,4 p.p., 3,1 p.p. y 5 p.p. entre marzo y diciembre, respectivamente (cerrando en 34,1%, 25,4% y 24,2% anual, respectivamente en diciembre). Las tasas de interés por préstamos asociados al consumo de las familias aumentaron en menor magnitud: el costo del financiamiento de los préstamos personales se incrementó 1 p.p. en el mismo lapso (hasta 40% anual en diciembre), en tanto las tasas de las tarjetas de crédito se mantuvieron prácticamente estables (42,2% anual en diciembre). Finalmente, el costo de los préstamos prendarios retrocedió un 1,3 p.p. entre marzo y diciembre del año pasado hasta alcanzar 17,4% anual a fin de año (ver Gráfico 5.16). Las tasas de los préstamos ajustados por UVA también mostraron comportamientos heterogéneos, con el costo de los créditos hipotecarios y prendarios prácticamente sin cambios entre marzo y diciembre (cerrando el año en torno a 5% y 10% anual, respectivamente) y subiendo 1,7 p.p. en el mismo lapso en el caso de los préstamos personales hasta alcanzar 10% anual en el último mes de 2017.

Gráfico 5.16 | Tasas de interés activas de los bancos

5.4 El Banco Central continuó acumulando reservas internacionales

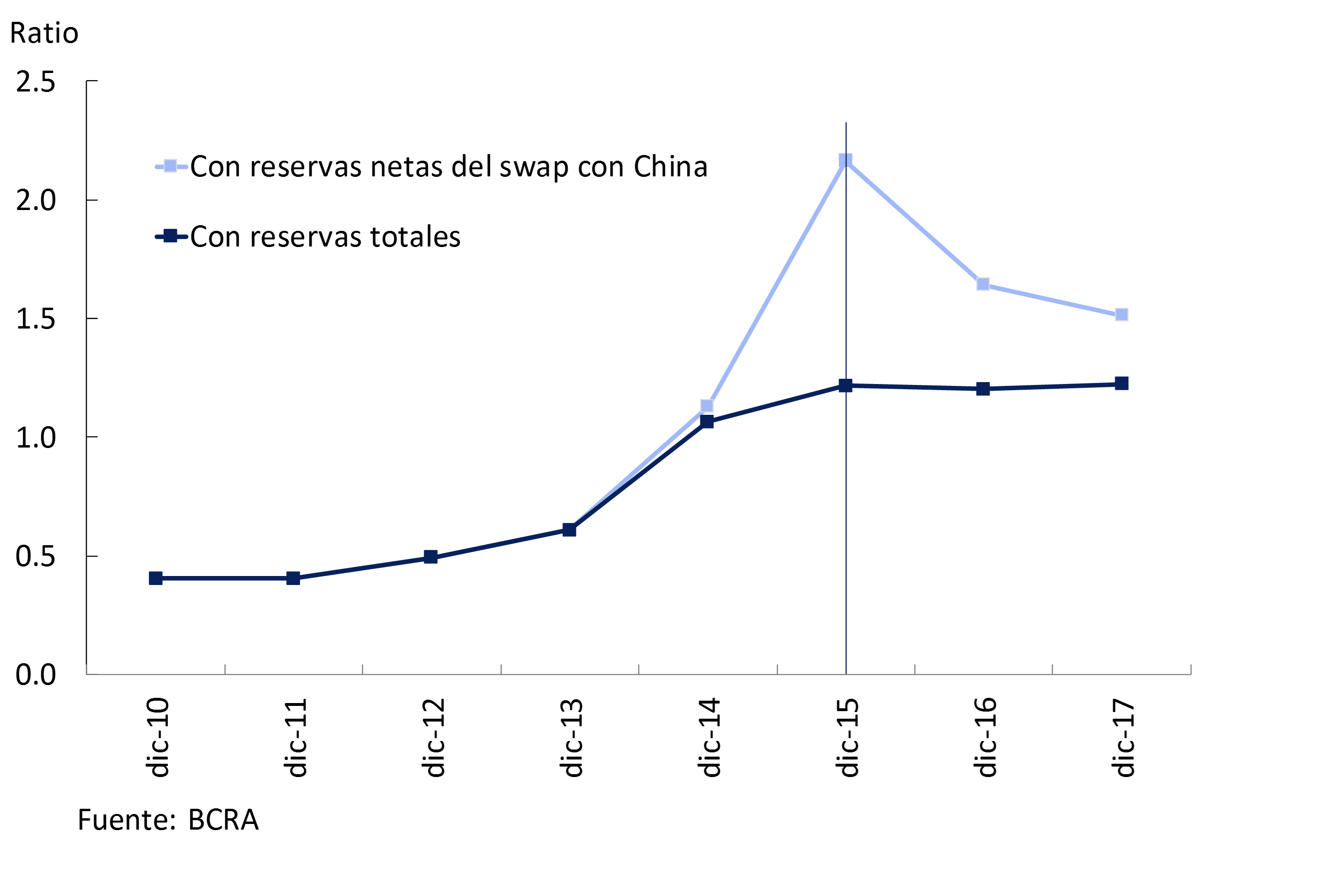

En 2017, el Banco Central siguió acumulando divisas con el propósito de alcanzar un nivel de reservas internacionales similar al de otros países de la región que también operan con metas de inflación y tipo de cambio flotante. El 18 de abril del año pasado, la autoridad monetaria anunció su intención de incrementar el ratio de reservas internacionales hasta un 15% del PIB. Este objetivo está subordinado al de lograr una inflación baja y estable, y no tiene un cronograma definido de cumplimiento. Esta estrategia está basada en una demanda precautoria de divisas que no tiene el objetivo de fijar su nivel sino el de evitar volatilidades disruptivas del tipo de cambio. Contar con un stock adecuado de reservas internacionales es parte del enfoque macroprudencial del BCRA y contribuye a prevenir repercusiones adversas sobre la economía ante cambios en las condiciones internacionales de liquidez.

Gráfico 5.17 | Compras de reservas internacionales por parte del Banco Central

A lo largo del año, las divisas en poder del Banco Central se incrementaron US$ 15.747 millones, debido principalmente a las compras directas al Tesoro Nacional, llegando a un nivel de US$ 55.055 millones a fines de diciembre (9,1% del PIB), y acumulando un aumento de US$ 29.440 millones desde fines de noviembre de 2015 (ver Gráficos 5.17 y 5.18) (ver el Apartado 5 / La sostenibilidad de las LEBAC para un análisis del impacto de la acumulación de reservas internacionales en el balance del Banco Central).

Gráfico 5.18 | Stock de reservas internacionales del Banco Central

Apartado 1 / Impacto de las reformas estructurales en los sectores productivos

Durante el período 2011-2015 las restricciones de oferta de la economía argentina se hicieron evidentes con un PIB que mostró elevada volatilidad en torno a una tendencia estancada mientras que la productividad laboral tuvo un marcado descenso.

Desde fines de 2015 el Gobierno adoptó importantes medidas que podrían clasificarse en dos ejes: La corrección de desequilibrios macroeconómicos, y el inicio de un proceso de reformas estructurales orientadas a que el crecimiento se sostenga en los próximos años.

La literatura económica muestra que las reformas estructurales pueden tener un impacto significativo en el crecimiento de la productividad y del PIB a largo plazo a través de diferentes canales que operan sobre la oferta (Blanchard y Giavazzi, 2001; Alesina y otros, 2005).

Los primeros resultados de las correcciones macroeconómicas son la expansión de la economía a un ritmo promedio de 4% anual desde mitad de 2016 con subas en el empleo y una contribución creciente de la inversión. Con el objetivo de consolidar y sostener el proceso de crecimiento económico, en diciembre de 2017, el Gobierno envió al Congreso una serie de reformas tributarias tendientes a mejorar la competitividad favoreciendo la creación de empleo registrado, la inversión y las exportaciones. A la ley de reforma tributaria se suman los acuerdos fiscales con las provincias que tienen como objetivo reducir impuestos distorsivos.27

Gráfico 1 | Cuña Fiscal Total en América Latina

Entre los puntos más importantes de la reforma tributaria, se destaca el establecimiento de un mínimo no imponible creciente para las contribuciones patronales que reduce los costos laborales no salariales en 7,4 p.p. para 2022 (ver Gráfico 1). Esta medida implica prácticamente la eliminación del tributo para los salarios de los deciles inferiores, favoreciendo la reducción de la informalidad.

Otros puntos relevantes de la reforma tributaria son la disminución de la alícuota del Impuesto a las Ganancias corporativas para la reinversión de utilidades (ver Gráfico 2), la reducción del plazo para la devolución del IVA y el pago a cuenta de ganancias del impuesto al cheque. La baja del impuesto a las personas jurídicas permitiría mejorar la posición de la Argentina en el ranking de países que ostentan las menores alícuotas para empresas, favoreciendo la atracción de inversiones en el país.